Размер и доля рынка грузовых перевозок и логистики Чешской Республики

Обзор рынка

| Период исследования | 2017 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2017 - 2023 |

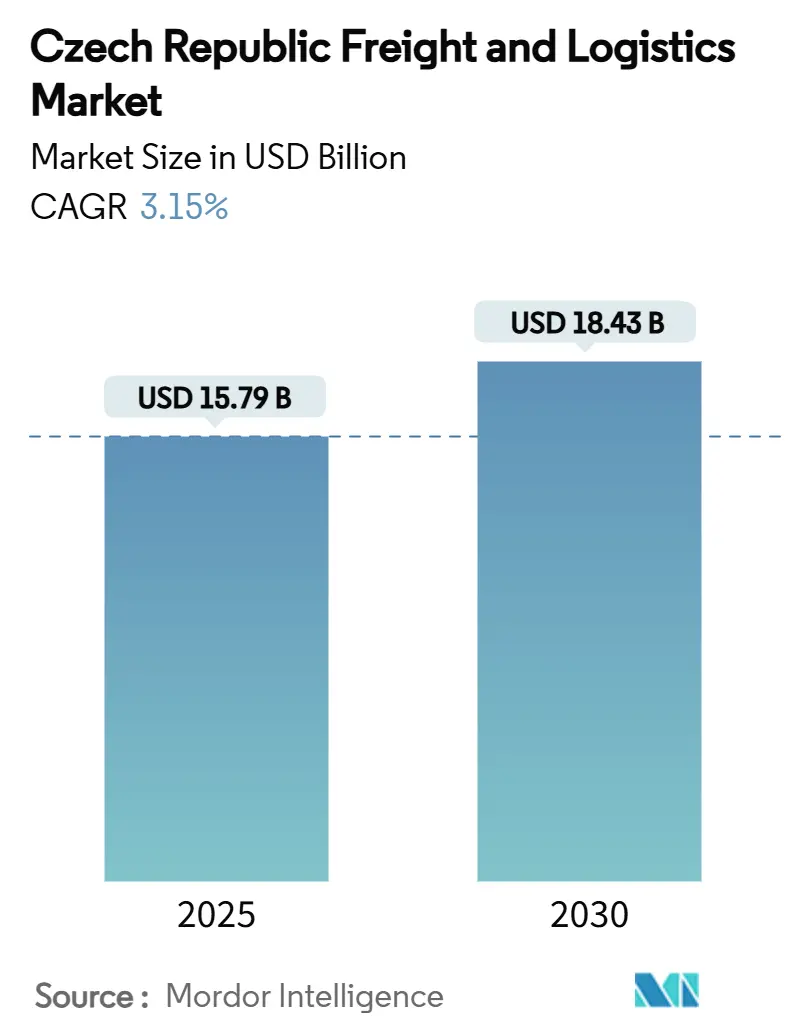

| Размер Рынка (2025) | 15.79 Миллиардов долларов США |

| Размер Рынка (2030) | 18.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.15% CAGR |

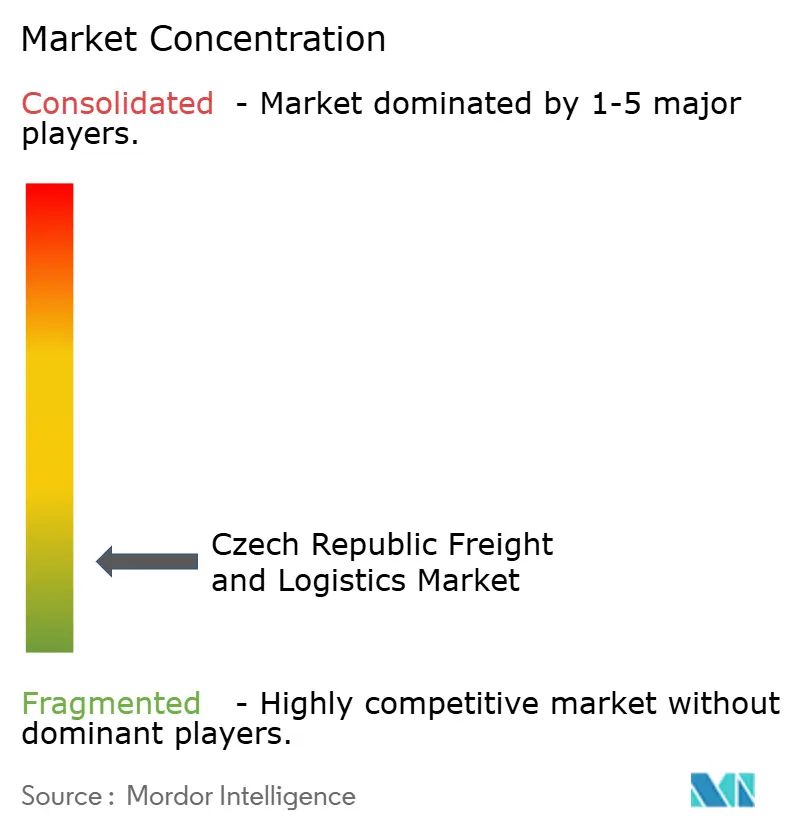

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грузовых перевозок и логистики Чешской Республики от Mordor Intelligence

Размер рынка грузовых перевозок и логистики Чешской Республики составляет 15,79 млрд долл. США в 2025 году и, по прогнозам, достигнет 18,43 млрд долл. США к 2030 году при росте с CAGR 3,15% в период 2025-2030 годов. Данная перспектива отражает зрелый, но устойчивый сектор, поддерживаемый рекордными расходами на общественные работы в размере 160 млрд чешских крон (7,14 млрд долл. США) на автомобильные и железные дороги, расширением деятельности по ближнему шорингу немецких и центральноевропейских производителей, а также сильным спросом электронной коммерции, который поднял объем онлайн-продаж до 8,1 млрд долл. США в 2025 году. В то же время растущие сборы на автомагистралях, постоянная нехватка водителей примерно на 20 000 позиций и ограниченная доступность промышленной недвижимости продолжают создавать проблемы для структуры затрат, стимулируют инвестиции в автоматизацию и постепенно направляют грузы на железнодорожный и внутренний водный транспорт. Центральное расположение Чешской Республики на основных коридорах TEN-T в сочетании с предстоящим тримодальным узлом Острава-Мошнов поддерживает ее роль предпочтительного шлюза для трансграничных потоков в Германию, Австрию, Польшу и Словакию. Консолидация ускоряется, особенно покупка DSV компании DB Schenker за 14,3 млрд евро (15,78 млрд долл. США), в то время как цифровые таможенные платформы, складирование с поддержкой ИИ и стимулы Европейского зеленого курса изменяют конкурентные эталоны[1]"Обзор: транспортные новости и инновации на 2025 год," Министерство транспорта Чешской Республики, md.gov.cz.

Ключевые выводы отчета

- По логистическим функциям грузовые перевозки лидировали с долей выручки 45,56% в 2024 году; курьерские, экспресс-услуги и посылочные услуги (KEP) прогнозируются с самым быстрым CAGR 3,62% размера рынка грузовых перевозок и логистики Чешской Республики в период 2025-2030 годов.

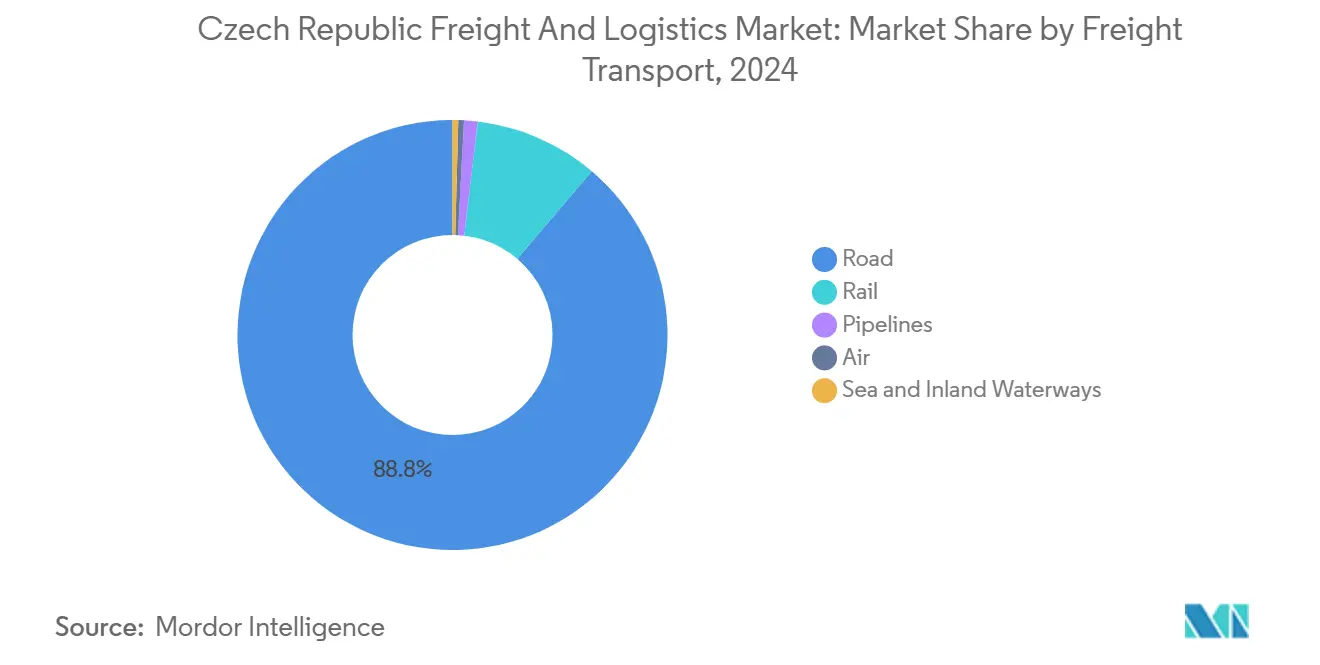

- По видам грузового транспорта автомобильные грузовые перевозки сохранили долю 88,90% в 2024 году, в то время как воздушные грузовые перевозки готовы к расширению с CAGR 3,55% в период 2025-2030 годов.

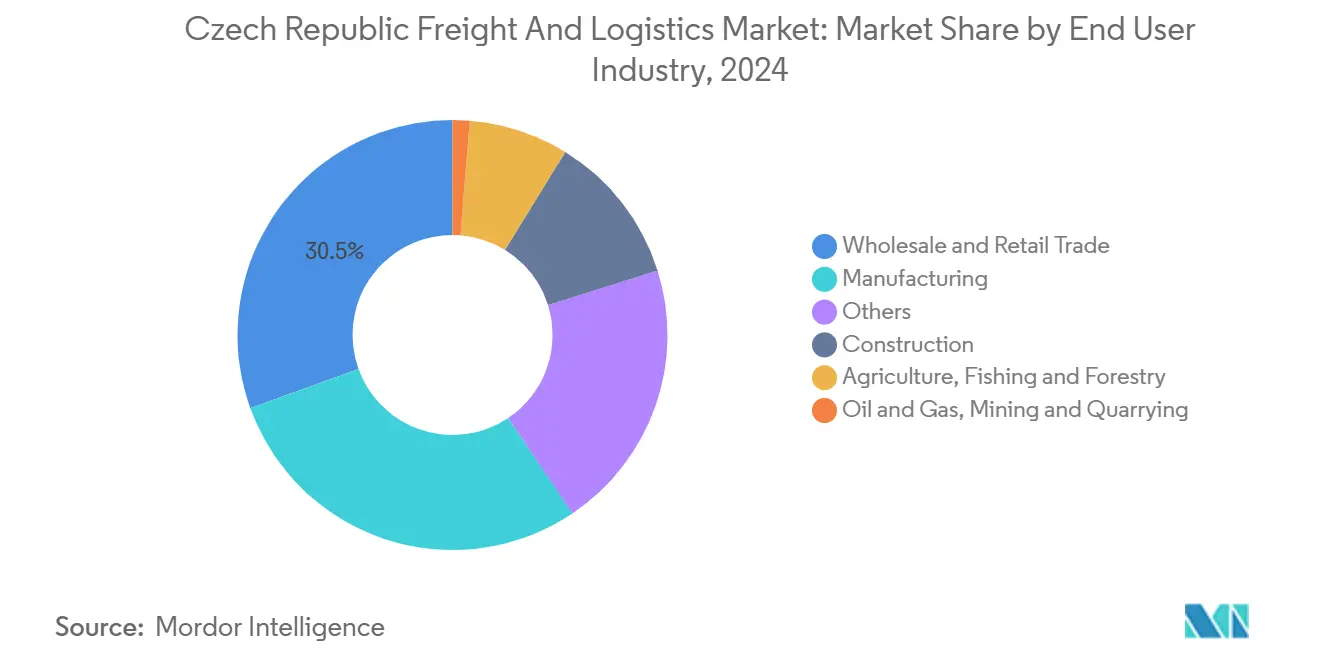

- По отраслям конечных пользователей оптовая и розничная торговля занимала 30,53% доли рынка грузовых перевозок и логистики Чешской Республики в 2024 году; прогнозируется рост производства с CAGR 3,43% в период 2025-2030 годов.

- По типам услуг KEP внутренние посылки захватили долю выручки 62,84% в 2024 году, тогда как международные посылки ожидаются к продвижению с CAGR 3,74% в период 2025-2030 годов.

- По экспедированию грузов воздушное экспедирование грузов составило долю выручки 50,06% в 2024 году; морское и внутреннее водное экспедирование грузов прогнозируется к росту с CAGR 3,34% в период 2025-2030 годов.

- По типам складирования и хранения нетемпературно-контролируемые объекты доминировали с долей выручки 92,37% в 2024 году; температурно-контролируемые объекты ожидаются к регистрации CAGR 3,40% в период 2025-2030 годов.

Тенденции и аналитика рынка грузовых перевозок и логистики Чешской Республики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ближний шоринг немецких и центральноевропейских производственных цепочек поставок стимулирует рост | +0.8% | Приграничные регионы с Германией и Австрией | Среднесрочная перспектива (2-4 года) |

| Ускоренная цифровая трансформация и внедрение автоматизации логистики | +0.6% | Прага, Брно, общенациональные сети | Краткосрочная перспектива (≤ 2 лет) |

| Рекордный бюджет общественных работ 160 млрд чешских крон (~7,14 млрд долл. США) на автомобильные и железные дороги (2025) | +0.5% | Национальные коридоры TEN-T | Долгосрочная перспектива (≥ 4 лет) |

| Субсидии Европейского зеленого курса поддерживают интермодальный сдвиг и пилотные проекты электрогрузовиков | +0.3% | Основные грузовые коридоры | Среднесрочная перспектива (2-4 года) |

| Внедрение цифрового таможенного единого окна сокращает время простоя на границах | +0.2% | Основные пограничные переходы | Краткосрочная перспектива (≤ 2 лет) |

| Тримодальный логистический узел Острава-Мошнов планируется к вводу в эксплуатацию в 2027 году | +0.2% | Моравско-Силезский регион, распространение на Словакию и Польшу | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ближний шоринг немецких и центральноевропейских производственных цепочек поставок

Немецкие автомобильные и машиностроительные фирмы продолжают перемещать производство компонентов в пределах 500 км от заводов OEM, направляя новые объемы в чешские трансграничные маршруты. Логистический комплекс BMW в Мошнове иллюстрирует этот приток, в то время как поставщики полупроводников и аккумуляторов копируют модель для хеджирования геополитических рисков. Возникающий всплеск спроса приносит пользу операторам полнотоннажных перевозок, паллетным сетям и складированию с добавленной стоимостью, хотя прогнозы учитывают потенциальную потерю объемов, если волна банкротств в Германии сократит бюджеты закупок.

Ускоренная цифровая трансформация и внедрение автоматизации логистики

Нехватка рабочей силы и давление выполнения электронной коммерции побуждают операторов развертывать ИИ-управление складами, IoT-телематику автопарка и автономную сортировку. Инвестиции, превышающие 500 млн евро (551,82 млн долл. США) с 2024 года, обеспечили прирост эффективности на 15-25% для ранних последователей. Сеть Z-BOT пунктов самовывоза Zasilkovna, движок выполнения Veloq группы Rohlik и платформа таможенного единого окна ЕС совместно сокращают время циклов и освобождают мощности, одновременно смягчая задержки на границах[2]"Информационное общество в цифрах 2024," Чешское статистическое управление, czso.cz.

Рекордный бюджет 160 млрд чешских крон (7,14 млрд долл. США) на общественные работы для автомобильных и железных дорог (2025)

Государственное финансирование поддерживает 100 км новых автомагистралей, модернизацию железнодорожных узлов и высокоскоростной сегмент Брно-Пршеров, который освобождает грузовые пути на устаревших линиях. Расширение Пражской кольцевой дороги поглотит 70 000-80 000 автомобилей ежедневно к 2030 году, облегчая городские заторы и сокращая пробег дрейажа для столичных распределительных центров.

Субсидии Европейского зеленого курса для интермодального сдвига и пилотных проектов электрогрузовиков

Политические стимулы возмещают операторам расходы на комбинированные перевозки и электрифицированные автопарки, снижая тарифы "от двери до двери" на примерно 10% за семь лет. Покупка CD Cargo 25 электровозов и 200 вагонов, модернизация углеродно-нейтральных складов DHL и тримодальный шлюз Острава-Мошнов - все это соответствует целям сокращения выбросов на 90% к 2050 году.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Острая нехватка водителей ограничивает мощность автопарка и операционное расширение | -0,7% | Общенациональные промышленные пояса | Краткосрочная перспектива (≤ 2 лет) |

| Растущие сборы на автомагистралях увеличивают эксплуатационные расходы для перевозчиков | -0,4% | Все дальнемагистральные автомобильные коридоры | Краткосрочная перспектива (≤ 2 лет) |

| Стабильно низкая вакантность складов стимулирует рекордно высокую арендную плату | -0,3% | Столичные области Праги и Брно | Среднесрочная перспектива (2-4 года) |

| Ограничения на грузовики в городе Брно расширяют расходы на доставку последней мили | -0,2% | Брно и окружающие муниципалитеты | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Острая нехватка водителей ограничивает мощность автопарка

Примерно 20 000 вакансий в соответствии с региональным дефицитом в 400 000 водителей ограничивают использование автопарка и повышают заработную плату выше 41 739 чешских крон (1 864,42 долл. США) в месяц. Привлечение трудовых ресурсов из стран, не входящих в ЕС, с Филиппин смягчает пробелы, но добавляет расходы на адаптацию и время обучения, в то время как демографическое истощение продолжает превышать 8% ежегодно. Задержки доставки и более высокие спот-тарифы распространяются через пополнение розничной торговли и производственные графики "точно в срок"[3]"Кризис нехватки водителей углубляется по всей Европе 2024," Европейская федерация работников транспорта, etf-europe.org.

Растущие сборы на автомагистралях увеличивают эксплуатационные расходы

Повышение пошлин на 5%, вступившее в силу в январе 2025 года, поднимает плату за километр до 0,33 евро (0,36 долл. США) для тягачей с прицепами EURO VI при топливе по 1,63 долл. США за литр. Более мелким перевозчикам сложно переложить расходы, что побуждает к переоптимизации маршрутов в пользу железнодорожных или бимодальных решений на высокообъемных коридорах. Доплаты за CO₂-рейтинг теперь применяются даже к грузовикам с нулевыми выбросами, сужая операционную экономию и укрепляя аргументы в пользу эффекта масштаба.

Сегментный анализ

По отраслям конечных пользователей: производство стимулирует рост на фоне устойчивости розничной торговли

Оптовая и розничная торговля составила 30,53% доли рынка грузовых перевозок и логистики Чешской Республики в 2024 году, поддерживаемая проникновением электронной коммерции 18,5% и плотной сетью торговых парков площадью 1,3 млн м². Производство прогнозируется с CAGR 3,43% (2025-2030), поддерживаемое заводом карбида кремния OnSemi стоимостью 2 млрд долл. США и восстановлением автомобильной промышленности, позиционируя сегмент для захвата дополнительного трансграничного тоннажа и спроса на складирование с добавленной стоимостью.

Строительство и сельское хозяйство поддерживают стабильные факторы подъема через расходы на инфраструктуру и распределение пищевых цепочек, в то время как логистика нефти и газа выигрывает от расширения трубопровода TAL, который сокращает зависимость от российской нефти. Размер рынка грузовых перевозок и логистики Чешской Республики для производства ожидается к росту в тандеме с глобальным перепроектированием цепочки поставок, поддерживая рост контрактной логистики опережающими темпами ВВП. Поставщики оптовой и розничной торговли стремятся к доставке в тот же день в городах, микро-выполнению и обработке омниканальных возвратов, добавляя давление на маржу, но стимулируя спрос на автоматизацию и температурно-контролируемые мощности для свежих продуктов. Экспортно-ориентированные производители используют предиктивную аналитику и управляемые поставщиками запасы для компенсации волатильности цен на сырье, усиливая потребность в мультимодальных, устойчивых сетях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По логистическим функциям: грузовые перевозки доминируют на фоне ускорения KEP

Грузовые перевозки составили 45,56% доли рынка грузовых перевозок и логистики Чешской Республики в 2024 году, подчеркивая их основополагающую роль в поддержке экспортно-ориентированного производства и внутриевропейской торговли. Автомобильные грузовые перевозки сохранили долю 88,90% выручки от грузовых перевозок благодаря плотным автомагистральным связям и гибкому планированию, которое не могут сравниться с конкурирующими видами транспорта. Железная дорога перевозила значительные объемы и ожидается к росту по мере ввода в эксплуатацию новых электровозов и интермодальных вагонов. Трубопроводные потоки остаются стратегическими для распределения нефтепродуктов, в то время как морской и внутренний водный транспорт вносил меньший вклад по объему через дунайские коридоры, предлагающие низкоуглеродный массовый транспорт. Воздушные грузовые перевозки сосредоточились на полупроводниковом оборудовании, фармацевтике и высокоценных автомобильных компонентах, направляемых через пражский аэропорт им. Вацлава Гавела.

Курьерские, экспресс-услуги и посылочные услуги являются самой быстрорастущей логистической функцией с прогнозируемым CAGR 3,62% (2025-2030), стимулируемой проникновением электронной коммерции 18,5% и растущим спросом на доставку на следующий день по городским и сельским маршрутам. Международные объемы KEP прогнозируются к расширению с CAGR 3,74% (2025-2030), опережая внутренний трафик, поскольку трансграничные заказы маркетплейсов поступают из Германии, Австрии и Балкан. Температурно-контролируемое складирование ожидает стабильного CAGR 3,40% (2025-2030), предоставляя фармацевтическим и продуктовым сетям соответствующую холодовую цепочку инфраструктуру. Цифровизация ускоряет эффективность сегмента: Новая компьютеризированная транзитная система Фаза 5 теперь обрабатывает более 85% транзитных деклараций в электронном виде, сокращая время оформления и сглаживая передачи KEP "от двери до двери". В совокупности эта динамика поддерживает грузовые перевозки в основе размера рынка грузовых перевозок и логистики Чешской Республики, позволяя KEP и услугам с добавленной стоимостью захватывать дополнительный рост.

По курьерским, экспресс-услугам и посылочным услугам: международный рост опережает внутреннее расширение

Курьерские, экспресс-услуги и посылочные услуги готовы к расширению с CAGR 3,62% (2025-2030), опережая более широкий рынок грузовых перевозок и логистики Чешской Республики. Внутренние KEP сохранили 62,84% объемов в 2024 году благодаря 9 900 пунктам самовывоза и роботизированным шкафчикам Zasilkovna, однако международные потоки в Германию, Австрию и на Балканы ожидаются к более быстрому росту на 3,74% в период 2025-2030 годов.

Ускоренное внедрение мобильной коммерции, 84% проникновение онлайн-покупателей и интеграция цифровых маркетплейсов повышают плотность посылок по сельским маршрутам, стимулируя инвестиции в автоматизированные сортировщики и маршрутные движки на основе ИИ. Интерфейс таможенного единого окна ЕС дополнительно сжимает время оформления, давая чешским операторам конкурентное преимущество в трансграничном выполнении электронной коммерции.

По складированию и хранению: нетемпературно-контролируемые объекты доминируют на рынке

Нетемпературно-контролируемые склады захватили 92,37% выручки сегмента 2024 года, отражая широкий спрос от производства, розничной торговли и дистрибуции. Вакантность ниже 3% в Праге и Брно толкает арендную плату к рекордным высотам, побуждая к спекулятивным застройкам и развитию периферийных участков.

Температурно-контролируемое пространство находится на прогнозируемой траектории CAGR 3,40% (2025-2030), стимулируемое фармацевтическими холодовыми цепочками и доставкой свежих продуктов. Автоматизация, роботизированные системы отбора, технология AS/RS и инструменты ИИ-инвентаризации смягчают нехватку рабочей силы, в то время как углеродно-нейтральные модернизации, такие как участок DHL Погоржелице, соответствуют мандатам устойчивости ЕС.

По грузовым перевозкам: доминирование автомобильного транспорта сталкивается с интермодальной конкуренцией

Автомобильные грузовые перевозки остались основой с долей выручки 88,90% в 2024 году, хотя отрасль грузовых перевозок и логистики Чешской Республики переживает постепенное увеличение использования железных дорог через электрифицированный парк CD Cargo и новые интермодальные вагоны. Воздушные грузовые перевозки прогнозируются с CAGR 3,55% (2025-2030), стимулируемые импортом полупроводникового оборудования и исходящим экспортом высоких технологий.

Прогнозируемые 111,8 млн тонн железнодорожных грузовых перевозок к 2030 году подчеркивают постепенные структурные изменения, в то время как трубопроводы и внутренние водные пути сохраняют нишевые, но стратегические роли в энергетике и массовых товарах. Доплаты за проезд и углеродное ценообразование подталкивают грузоотправителей к смешиванию видов транспорта, однако гибкость автомобильного транспорта и удобство последней мили обеспечивают его продолжающееся преобладание.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По экспедированию грузов: услуги воздушного экспедирования грузов лидируют, несмотря на давление модального сдвига

Воздушное экспедирование грузов представляло 50,06% выручки сегмента в 2024 году, отражая статус пражского аэропорта как регионального шлюза для высокоценной электроники, автомобильных запчастей и фармацевтики. Размер рынка грузовых перевозок и логистики Чешской Республики для воздушного экспедирования грузов ожидается к стабильному росту, даже поскольку стимулы Зеленого курса поощряют модальную диверсификацию.

Морское и внутренне-водное экспедирование грузов, в настоящее время меньшее по стоимости, готово к самому быстрому CAGR 3,34% (2025-2030) через дунайские связи, которые предлагают экономически эффективный массовый транспорт. Цифровые грузовые платформы, безбумажный транзит NCTS Фаза 5 и оптимизация сети DSV после слияния усиливают мультимодальную связность и видимость по всей цепочке поставок.

Географический анализ

Прага закрепляет рынок грузовых перевозок и логистики Чешской Республики благодаря грузовым объектам аэропорта им. Вацлава Гавела и автомагистральным ответвлениям D1/D5 в Германию и Австрию. Нулевая вакантность для люкс-розничной торговли на улице Паржижска и стабильный ежегодный рост арендной платы на 1-3% подтверждают устойчивый спрос на первоклассное городское пространство. Брно обслуживает передовые производственные кластеры, но сталкивается с более высокими расходами на последнюю милю из-за городских ограничений на грузовики, которые смещают выполнение к пригородным складам.

Предстоящий тримодальный узел Остравы использует свое приграничное размещение и талантливую базу университета, предлагая железнодорожные, автомобильные и авиационные синергии, привлекательные для автомобильных и тяжелопромышленных грузоотправителей. Регион Пльзень отражает аппетит к промышленной недвижимости Праги, выигрывая от инженерного конвейера Западночешского университета и прямых автомагистральных связей.

Трансграничные потоки используют платформу таможенного единого окна ЕС, сокращая дублирование документов и ускоряя пропускную способность. METRANS эксплуатирует более 650 еженедельных поездов через 20 терминалов, продвигаясь к CO₂-нейтральной тяге и расширению сетевой устойчивости. Торговая статистика с экспортом 2023 года в 253,3 млрд долл. США и импортом в 228,9 млрд долл. США подчеркивает масштаб логистических объемов, направляемых через чешские коридоры[4]"Стратегия Цифровая Чешская Республика 2.0," Министерство промышленности и торговли, mpo.cz.

Конкурентная среда

Сектор демонстрирует умеренную фрагментацию: шесть крупнейших операторов составили примерно треть выручки 2024 года, генерируя здоровую, но сужающуюся маржу на фоне инфляции затрат. Приобретение DSV компании DB Schenker создает лидера с выручкой 45,9 млрд долл. США и почти 160 000 сотрудников, нацеленного на 9 млрд датских крон (1,33 млрд долл. США) годовых синергий через консолидацию сети и общие цифровые платформы. Масштабные преимущества распространяются на рычаги закупок и кросс-продажи контрактной логистики, воздушно-морского экспедирования и услуг последней мили.

Внутренние новаторы конкурируют через технологии. Платформа Veloq группы Rohlik автоматизирует выполнение продуктовых заказов, сокращая время от заказа до двери, в то время как самообслуживаемые шкафчики Zasilkovna смягчают нехватку водителей и сокращают расходы на передачу посылок. Устойчивые полномочия растут в критериях тендеров; Raben Group и DHL развертывают грузовики на альтернативном топливе и углеродно-нейтральные склады для привлечения грузоотправителей, заинтересованных в достижении корпоративных ESG-целей.

Участники рынка нацелены на нишевые возможности в холодовой цепочке, критически важной по времени фармацевтике и тяжеловесных возвратах электронной коммерции, но сталкиваются с барьерами от высокой арендной платы за склады, трудовых ограничений и капиталоемкой автоматизации. Импульс консолидации, вероятно, будет сохраняться, поскольку эскалация сборов и платежи за CO₂ благоприятствуют операторам с мультимодальным покрытием и оптимизированным использованием активов.

Лидеры отрасли грузовых перевозок и логистики Чешской Республики

-

DSV A/S (включая DB Schenker)

-

Raben Group (включая Raben Logistics Czech, sro)

-

Geis Group (включая Geis CZ, sro)

-

AGROFERT AS (включая Logistics Solution AS)

-

CMA CGM Group (включая CEVA Logistics)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: DSV завершила свое поглощение DB Schenker за 14,3 млрд евро (15,78 млрд долл. США), создав крупнейшего в мире экспедитора грузов.

- Март 2025: Raben Group расширилась в Швейцарию и укрепила свою чешскую сеть, подтвердив цели нулевых выбросов.

- Июль 2024: DACHSER открыла новый складской объект площадью 4 000 м² в Чешской Республике для улучшения возможностей консолидации грузов и повышения эффективности доставки по центральноевропейским рынкам.

- Июль 2024: HOPI CZ подписала стратегическое логистическое партнерство с Freudenberg Home and Cleaning Solutions для предоставления складских и дистрибутивных услуг. Объект будет служить основным распределительным узлом для товаров для дома и уборки Freudenberg.

Область отчета о рынке грузовых перевозок и логистики Чешской Республики

Грузовая логистика - это надзор и управление экономически эффективной эксплуатацией и доставкой товаров. Она объединяет логистический опыт, человеческие ресурсы и знания для обеспечения плавного путешествия товаров между перевозчиками и грузоотправителями.

Всесторонний фоновый анализ рынка грузовых перевозок и логистики Чешской Республики, охватывающий текущие рыночные тенденции, ограничения, технологические обновления и подробную информацию о различных сегментах и конкурентной среде отрасли. Влияние COVID-19 также было включено и учтено в ходе исследования.

Рынок грузовых перевозок и логистики Чешской Республики сегментирован по функциям (грузовые перевозки, экспедирование грузов, складирование и услуги с добавленной стоимостью и другие услуги) и конечным пользователям (производство и автомобильная промышленность, нефть и газ, горнодобывающая промышленность и карьерные разработки, сельское хозяйство, рыболовство и лесоводство, строительство, дистрибутивная торговля, здравоохранение и фармацевтика, и другие конечные пользователи). Отчет предлагает размер рынка и прогнозы для рынка грузовых перевозок и логистики Чешской Республики в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Сельское хозяйство, рыболовство и лесоводство |

| Строительство |

| Производство |

| Нефть и газ, горнодобывающая промышленность и карьерные разработки |

| Оптовая и розничная торговля |

| Другие |

| Курьерские, экспресс-услуги и посылочные услуги (KEP) | По типу назначения | Внутренние |

| Международные | ||

| Экспедирование грузов | По виду транспорта | Воздушный |

| Морской и внутренний водный | ||

| Другие | ||

| Грузовые перевозки | По виду транспорта | Воздушные |

| Трубопроводы | ||

| Железнодорожные | ||

| Автомобильные | ||

| Морские и внутренние водные | ||

| Складирование и хранение | По температурному контролю | Нетемпературно-контролируемые |

| Температурно-контролируемые | ||

| Другие услуги | ||

| Отрасль конечного пользователя | Сельское хозяйство, рыболовство и лесоводство | ||

| Строительство | |||

| Производство | |||

| Нефть и газ, горнодобывающая промышленность и карьерные разработки | |||

| Оптовая и розничная торговля | |||

| Другие | |||

| Логистическая функция | Курьерские, экспресс-услуги и посылочные услуги (KEP) | По типу назначения | Внутренние |

| Международные | |||

| Экспедирование грузов | По виду транспорта | Воздушный | |

| Морской и внутренний водный | |||

| Другие | |||

| Грузовые перевозки | По виду транспорта | Воздушные | |

| Трубопроводы | |||

| Железнодорожные | |||

| Автомобильные | |||

| Морские и внутренние водные | |||

| Складирование и хранение | По температурному контролю | Нетемпературно-контролируемые | |

| Температурно-контролируемые | |||

| Другие услуги | |||

Ключевые вопросы, отвечающие в отчете

Какова текущая стоимость рынка грузовых перевозок и логистики Чешской Республики?

Сектор оценивается в 15,79 млрд долл. США в 2025 году и прогнозируется достичь 18,43 млрд долл. США к 2030 году.

Какая логистическая функция расширяется быстрее всего в Чешской Республике?

Курьерские, экспресс-услуги и посылочные услуги прогнозируются к росту с CAGR 3,62% с 2025 по 2030 год, опережая другие функции.

Насколько значительны автомобильные грузовые перевозки в чешской логистике?

Автомобильные грузовые перевозки несут долю грузов 88,90%, оставаясь доминирующим видом транспорта, несмотря на появляющиеся железнодорожные и интермодальные альтернативы.

Какой ключевой фактор стимулирует будущий спрос на склады?

Ближний шоринг производства и устойчивый рост электронной коммерции сокращают показатели вакантности и стимулируют спекулятивные складские разработки.

Как повышение пошлин влияет на операторов?

Повышение пошлин на 5%, привязанное к классам CO₂, повышает затраты на километр, оказывая давление на малых перевозчиков и поощряя модальную диверсификацию к железнодорожному и комбинированному транспорту.

Какие недавние инвестиции подчеркивают амбиции страны как логистического узла?

Строительство BMW высокотехнологичного логистического центра в Мошнове, запущенного в мае 2025 года, подчеркивает продолжающуюся приверженность чешской мультимодальной инфраструктуре.

Последнее обновление страницы: