Размер и доля рынка криокулеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

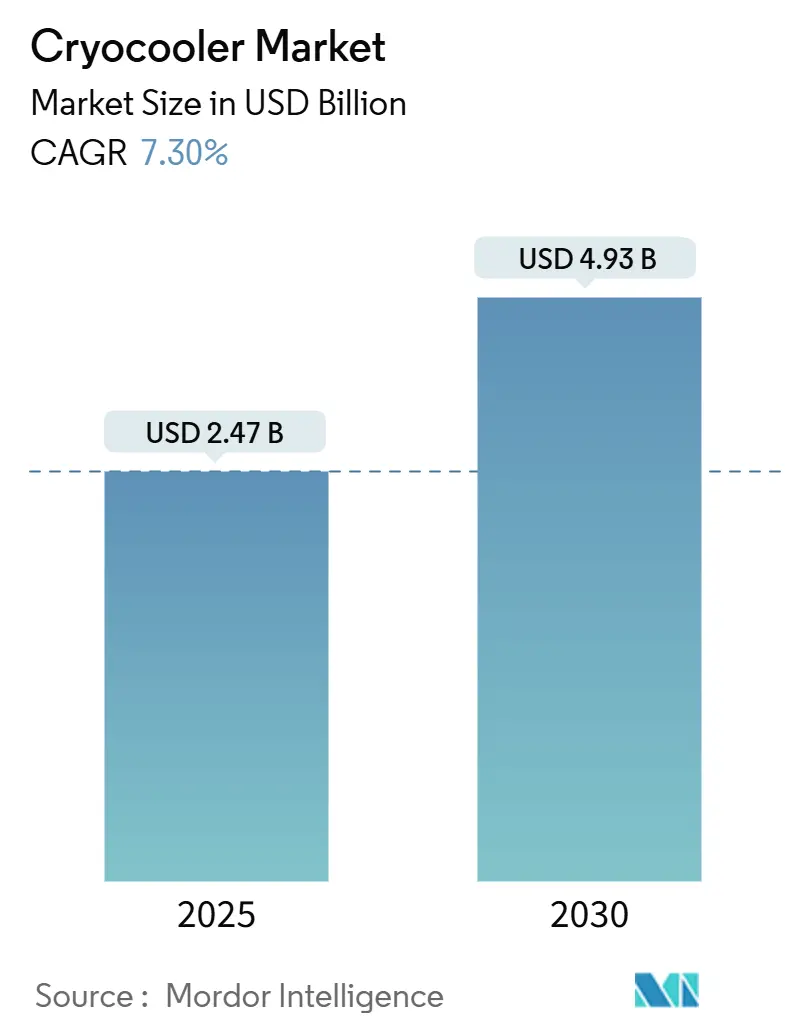

| Размер Рынка (2025) | 2.47 Миллиардов долларов США |

| Размер Рынка (2030) | 4.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка криокулеров от Mordor Intelligence

Рынок криокулеров составил 3,47 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 4,93 млрд долларов США к 2030 году, увеличиваясь с CAGR 7,30% в период 2025-2030 гг. Растущий спрос со стороны космических исследований, квантовых вычислений и установок МРТ без гелия закрепляет базовую траекторию роста [1]NASA, Jet Propulsion Laboratory, "Small Spacecraft Technology State of the Art 2024," nasa.gov. Долговечные космические криокулеры обеспечивают расширение созвездий малых спутников, в то время как предварительные охладители разбавления ниже 4 K становятся незаменимыми для квантовых процессоров [3]Philips, Philips Healthcare, "The Drive Towards Helium-Free MRI Operations," documents.philips.com. В здравоохранении больницы в городах второго уровня развивающихся экономик развертывают системы МРТ с низким содержанием гелия, которые полагаются на герметичное охлаждение с замкнутым контуром, чтобы избежать зависимости от цепочки поставок жидкого гелия [2]ISECG, International Space Exploration Coordination Group, "Global Exploration Roadmap 2024," globalspaceexploration.org. На уровне применений распространение переносимых солдатами инфракрасных (ИК) сенсоров и оптоэлектронных детекторов нового поколения ускоряет спрос на компактные охладители Стирлинга, которые балансируют ограничения по размеру, весу и мощности (SWaP).

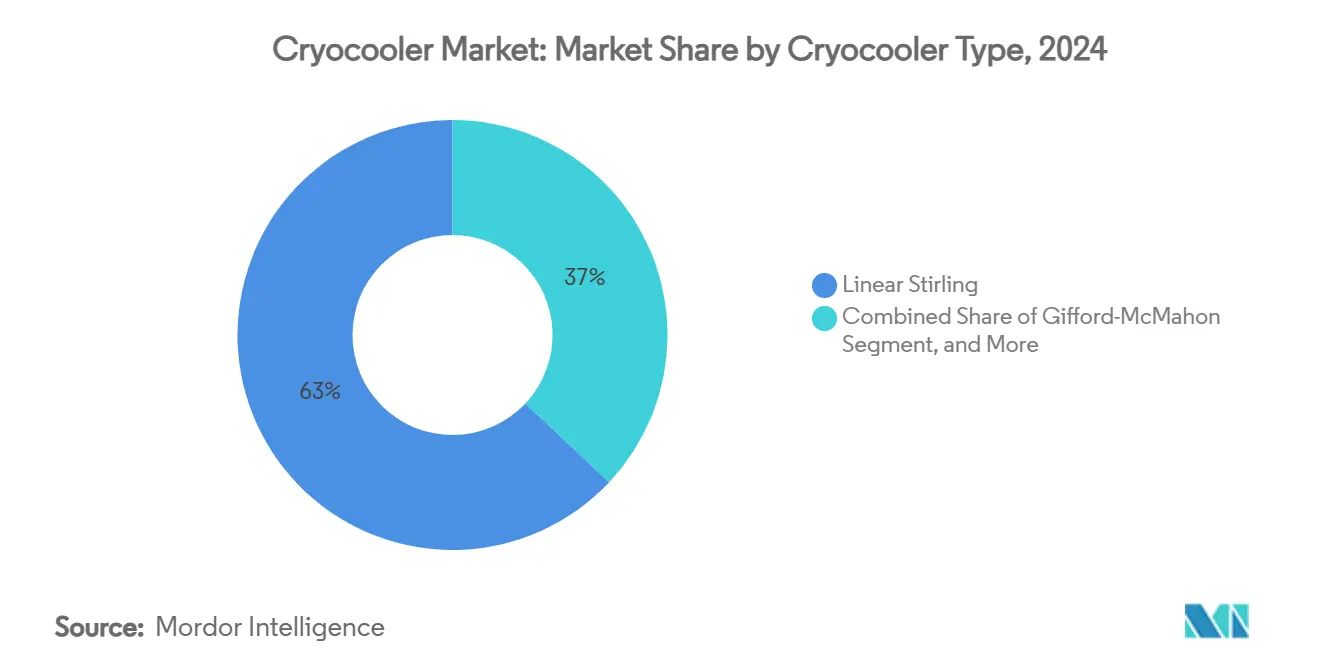

- По типу криокулера линейные устройства Стирлинга лидировали с 63% доли рынка криокулеров в 2024 году ResearchGate; импульсно-трубочные системы показывают наиболее быстрый CAGR в 9,4% до 2030 года.

- По температурному диапазону 50-100 K составили 42% выручки в 2024 году NASA; ультранизкий диапазон 1-20 K расширяется с CAGR 9,2% до 2030 года.

- По рабочему циклу конструкции с замкнутым контуром захватили 68% размера рынка криокулеров в 2024 году и будут расти с CAGR 10,0% до 2030 года.

- По конечным пользователям военная сфера и оборона внесли 37% выручки в 2024 году DoD; лаборатории квантовых вычислений представляют наиболее быстро растущий сектор с CAGR 8,6%.

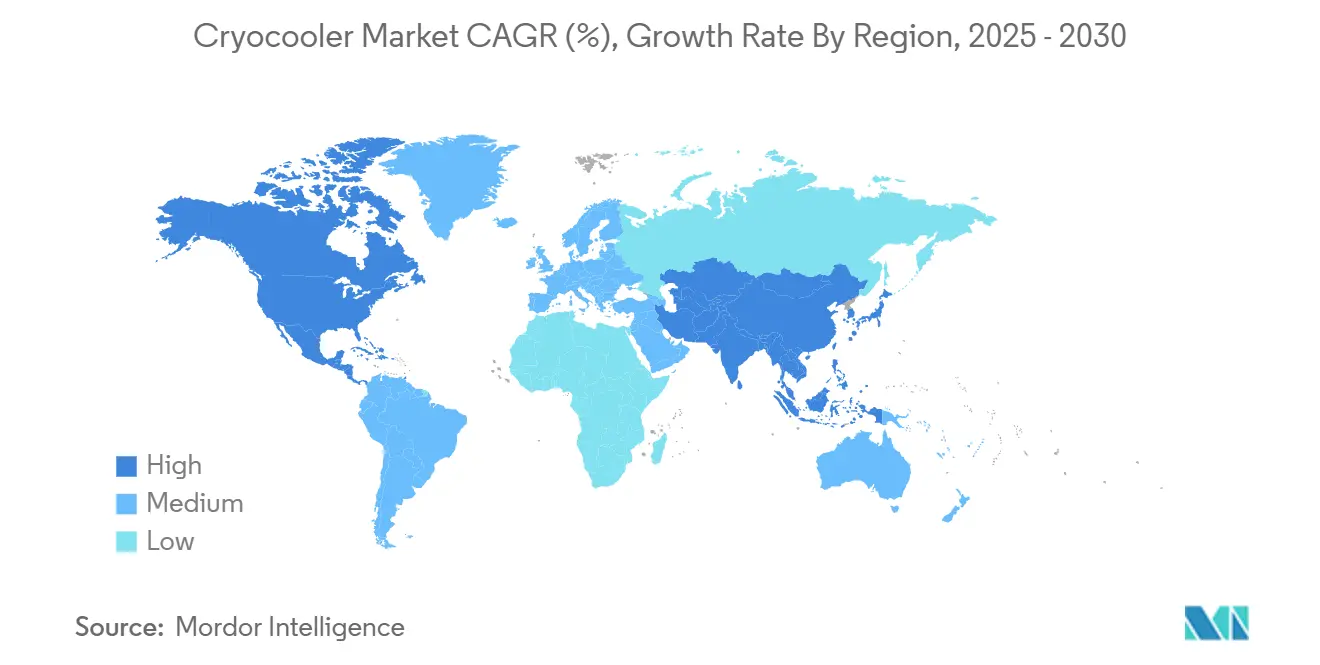

- По регионам Северная Америка удерживала 38% выручки в 2024 году Treasury; Азиатско-Тихоокеанский регион является наиболее быстро растущей географией, показывая CAGR 9,5% до 2030 года.

Глобальные тенденции и инсайты рынка криокулеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост спроса на компактное криогенное охлаждение для ИК-сенсоров в переносимых солдатами устройствах | +1.2% | Северная Америка, Европа, рынки обороны АТЭС | Среднесрочно (2-4 года) |

| Быстрое расширение созвездий малых спутников, требующих долговечных космических криокулеров | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущие установки систем МРТ в городах второго уровня развивающихся экономик | +1.1% | АТЭС, Латинская Америка, Ближний Восток и Африка | Среднесрочно (2-4 года) |

| Проекты пикового бритья СПГ в Северной Америке и Китае, стимулирующие системы GM большой мощности | +0.9% | Северная Америка и Китай, распространение на глобальные рынки СПГ | Среднесрочно (2-4 года) |

| Масштабирование квантовых технологий требует предварительных охладителей разбавления ниже 4K | +1.5% | Северная Америка, Европа, квантовые центры АТЭС | Долгосрочно (≥ 4 лет) |

| Программы оборонных офсетов, способствующие отечественному производству криокулеров (Индия, ОАЭ) | +0.8% | Индия, ОАЭ, с региональными эффектами распространения | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост спроса на компактное криогенное охлаждение для ИК-сенсоров в переносимых солдатами устройствах

Программы военной модернизации усиливают потребность в миниатюрных криокулерах, которые охлаждают ИК-матрицы фокальной плоскости, не обременяя солдат избыточным весом. Призывы Европейского оборонного фонда к усовершенствованным оптоэлектронным детекторам подчеркивают устойчивые инвестиции в солдатские системы. Поставщики, такие как SOFRADIR, улучшают архитектуры детекторов высокой рабочей температуры, которые выдерживают >100 K, тем самым сокращая энергетические бюджеты охладителей. Продолжающиеся исследования износостойкости покрытий поршневых уплотнений обеспечивают более длительные циклы работы линейных компрессоров SPIE. Наконец, правила оборонных офсетов в Индии и ОАЭ создают отечественные производственные базы, которые могли бы снизить себестоимость единицы и изменить традиционные экспортные потоки.

Быстрое расширение созвездий малых спутников, требующих долговечных космических криокулеров

Малые спутники все чаще интегрируют механические охладители для поддержки гиперспектральных изображений и научных полезных нагрузок, которые требуют постоянных температур фокальной плоскости ниже 90 K на протяжении многолетних миссий. Достижения ЕКА в области охладителей Джоуля-Томсона предлагают безвибрационную работу, необходимую для оптической стабильности. Northrop Grumman уже развернула 12 долговечных импульсно-трубочных и устройств Стирлинга на орбите, доказав цели срока службы свыше 12 лет. Глобальная дорожная карта исследований подчеркивает роль криогенных систем в поддержании лунных обитателей и активов Марса. Бюджет NASA на 2026 финансовый год выделяет 8,3 млрд долларов США на исследовательские системы, часть которых финансирует усовершенствованное управление криогенным топливом, зависящее от надежного низкотемпературного оборудования.

Растущие установки систем МРТ в городах второго уровня развивающихся экономик

Расширение больниц в Азии, Латинской Америке и Африке опирается на сканеры с низким содержанием гелия, которые минимизируют зависимость цепочки поставок от дефицитных криогенов. Магнит BlueSeal от Philips использует только 7 литров герметичного гелия, устраняя плановые дозаправки и сокращая затраты жизненного цикла. Базирующаяся в Индии компания Voxelgrids заявляет о 60% снижении мощности на своей системе 1,5 T, что соответствует ограниченным по энергосети условиям здравоохранения. Национальные академии подчеркивают, что МРТ сверхвысокого поля (>7 T) усложняет охлаждение, поскольку однородность магнита становится более чувствительной к тепловому дрейфу. Sumitomo Heavy Industries, ведущий поставщик криокулеров для МРТ, ожидает, что медицинский рост поднимет выручку промышленного оборудования в 2026 году.

Масштабирование квантовых технологий требует предварительных охладителей разбавления ниже 4 K

Криостат проекта Goldeneye от IBM доказывает, что тысячи кубитов требуют колоссальной охлаждающей мощности до 25 мК. Лабораторная работа NIST показывает, что оптимизированный поток гелия в предварительных охладителях импульсной трубки может сократить потребление энергии на 240 миллионов кВт·ч в год. Новый холодильник фазового разделения 3He/4He достигает базовой температуры 585 мК при сокращении запасов гелия-3 до 2 литров, ослабляя давление поставок изотопа. Меморандум о взаимопонимании ULVAC и Bluefors с японским AIST нацелен на холодильники разбавления следующего поколения, которые сочетают ступени импульсной трубки с новыми материалами регенератора. Дорожная карта EuroQuIC определяет криогенные мощности как решающее узкое место для континентального развертывания квантовых технологий.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения теплоподъема ниже 10 Вт в платформах <5 кг | -0.8% | Глобально, особенно влияющие на портативные военные и космические применения | Краткосрочно (≤ 2 лет) |

| Узкое место поставок гелия-3 для применений ниже 1K | -1.2% | Глобально, с острым влиянием на квантовые вычисления и исследовательские применения | Среднесрочно (2-4 года) |

| Несоответствие вибро-акустического шума для бортовых EO-полезных нагрузок | -0.6% | Глобальные аэрокосмические и оборонные рынки | Краткосрочно (≤ 2 лет) |

| Премия капитальных затрат импульсной трубки над GM для теплоподъема >100 Вт | -0.7% | Глобально, особенно влияющие на промышленные и крупномасштабные применения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения теплоподъема ниже 10 Вт в платформах <5 кг

Миниатюрные охладители сталкиваются с физическими ограничениями, когда уменьшающиеся рабочие объемы ограничивают теплоподъем, бросая вызов разработчикам переносимых солдатами ИК-прицелов и полезных нагрузок CubeSat. Даже микронный износ уплотнений может ухудшить эффективность Стирлинга в течение месяцев полевого развертывания. Исследования миниатюрных устройств Стирлинга со свободным поршнем показывают улучшения, но все еще компромиссы между вибрацией и охлаждающей мощностью. Оценки NASA подтверждают ту же дилемму для орбитальных CubeSat, которые должны работать в жестких ограничениях массы-мощности.

Узкое место поставок гелия-3 для применений ниже 1 K

Доступность гелия-3 зависит от распада трития из ядерных запасов, оставляя фабрики квантовых вычислений подверженными долгосрочному дефициту изотопа. Реакторы CANDU Румынии представляют один новый путь восстановления, однако ожидаемые поставки составляют лишь 200 миллионов долларов США к 2029 году, что намного ниже прогнозируемого спроса. Альтернативные решения - такие как архитектуры замкнутого цикла Infinite Helium от Lake Shore - снижают потребление, но не могут полностью заменить использование изотопа. Следовательно, разработчики систем охлаждения инвестируют в архитектуры, которые минимизируют объемы гелия-3 или полностью исключают его через техники фазового разделения.

Сегментный анализ

По типу криокулера: доминирование Стирлинга сталкивается с вызовом импульсной трубки

Линейные устройства Стирлинга составили 63% доли рынка криокулеров в 2024 году, отражая наследственное принятие в оборонных сенсорных комплексах. Охладители импульсной трубки, хотя и представляют меньшую долю, прогнозируются к росту с CAGR 9,4% до 2030 года, поскольку безвибрационная работа становится критически важной для квантового оборудования. Индустрия криокулеров поэтому настраивает материалы регенератора и конструкции инерционных трубок, которые повышают эффективность импульсной трубки при сохранении надежности. Между тем, устройства Гиффорд-МакМахон и гибридные GM-JT, такие как RJT-100 от Sumitomo, обслуживают большие обязанности теплоподъема в СПГ и сверхпроводящих магнитах. В целом, это соперничество сигнализирует о постепенном ребалансировке рынка криокулеров в сторону низковибрационных технологий, которые приспосабливают появляющиеся чувствительные к шуму полезные нагрузки.

Решения цикла Брайтона второго поколения продолжают обращаться к аэрокосмическим подсистемам с уникальными требованиями соотношения давления; однако стоимость и сложность ограничивают более широкое принятие. Модульные философии дизайна все больше позволяют производителям менять ядра Стирлинга или импульсной трубки в общие корпуса компрессоров, сокращая время разработки и выполняя диверсифицированные программные потребности. Сдвиг иллюстрирует, как OEM преследуют платформо-агностические стратегии, которые защищают маржи, поскольку микс применений эволюционирует в рамках рынка криокулеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По температурному диапазону: ультранизкие температуры стимулируют инновации

Применения, работающие между 50 K и 100 K, составили 42% выручки в 2024 году, поддерживаемые МРТ, ИК-зондированием и спутниковыми инструментами. Наоборот, ниша 1-20 K расширяется с CAGR 9,2% до 2030 года, поскольку миликельвиновые режимы лежат в основе работы сверхпроводящих кубитов. Этот сдвиг стимулирует целевые НИОКР в высокопроводящие матрицы регенератора на основе свинца, которые поддерживают температурные градиенты на миликельвиновых уровнях. Охлаждение класса жидкого азота (77 K) все еще доминирует в лабораторных криостатах, однако его рост отстает из-за созревающего спроса. Размер рынка криокулеров для применений 1-20 K прогнозируется к расширению, поскольку квантовые фабрики масштабируют пилотные линии, усиливая стратегический императив для экономящих гелий архитектур.

Инновации, такие как холодильник фазового разделения, достигающий базовой температуры 585 мК с крошечным запасом гелия-3, подчеркивают путь к разблокированию коммерческой пропускной способности без калечащего спроса на изотоп. Одновременно космические миссии требуют долгосрочной стабильности в диапазоне 20-40 K для охлаждения детекторов среднего ИК; охладители импульсной трубки, интегрированные с предварительными охладителями Стирлинга, остаются предпочтительными решениями в этих режимах.

По рабочему циклу: системы замкнутого контура доминируют в требованиях эффективности

Архитектуры замкнутого контура внесли 68% размера рынка криокулеров в 2024 году и будут поддерживать CAGR 10,0%, поддерживаемые волатильностью цен на гелий и мандатами устойчивости. Герметичные конструкции устраняют логистическое бремя пополнения газа, решающий фактор в удаленных обсерваториях и орбитальных космических кораблях. Платформа BlueSeal MRI иллюстрирует коммерческую выгоду - только 7 литров гелия, полностью герметичного, обеспечивающего время работы даже в сельских больницах Philips. Напротив, устройства открытого контура сохраняют актуальность в экспериментах короткой продолжительности, где капитальные затраты диктуют выбор охладителя. Поставщики теперь комплектуют установки восстановления газа для модернизации устаревших установок открытого контура, продлевая сроки службы активов в условиях ресурсных ограничений.

Будущая дифференциация будет вращаться вокруг мониторинга цифровых двойников, который предсказывает деградацию уплотнений и микроутечки, тем самым продлевая интервалы технического обслуживания. Конкурентная интенсивность, вероятно, будет сосредоточена на программных сервисных контрактах, а не только на оборудовании, перестраивая пулы прибыли в индустрии криокулеров.

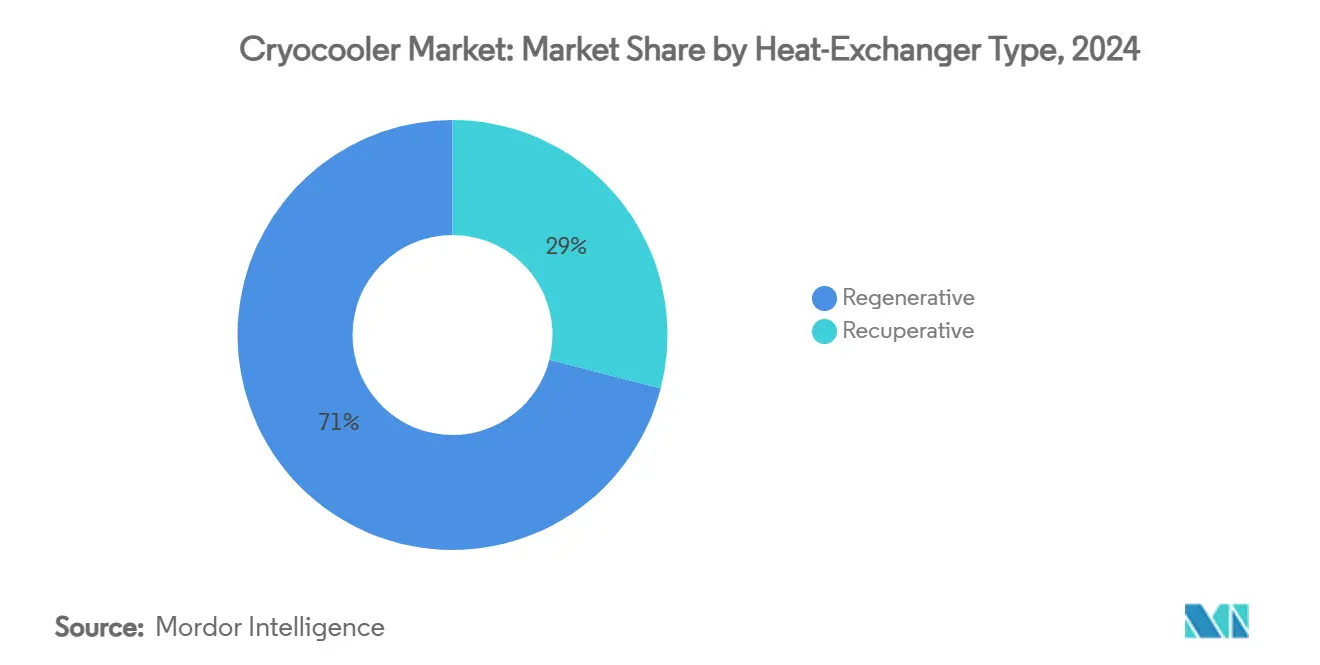

По типу теплообменника: эффективность регенеративного привода ведет рыночное лидерство

Регенеративные конструкции захватили 71% выручки в 2024 году и продвигаются с CAGR 8,5%. Их пористые матрицы хранят и высвобождают тепловую энергию с каждым циклом давления, повышая объемную эффективность, критически важную для платформ, чувствительных к весу. Недавние прорывы в сплавах регенератора редкоземельных элементов повышают объемную теплоемкость, позволяя более короткие колонны и более низкие перепады давления. Рекуперативные обменники, напротив, сохраняются в ужесточенных применениях, где простота превосходит пиковую производительность. Поскольку рынок криокулеров мигрирует к архитектурам импульсной трубки, достижения регенератора остаются основным рычагом для повышения коэффициента производительности системы (COP).

По конечному пользователю: лидерство обороны бросает вызов появлению квантовых вычислений

Оборона оставалась крупнейшим пользователем с 37% выручки в 2024 году, поддерживаемая закупками высокоразрешающих ИК-камер и головок наведения. Однако развертывания квантовых дата-центров прогнозируются превосходить все другие вертикали до 2030 года, расширяясь с CAGR 8,6%. Космические агентства продолжают продвигать специализированные дизайны, адаптированные к конкретным инструментам, обеспечивая стабильный портфель заказов для действующих аэрокосмических поставщиков. В здравоохранении принятие МРТ в развивающихся экономиках зависит от систем с низким содержанием гелия, давая медицинским OEM уникальное притяжение на спецификацию охладителя. Промышленные проекты СПГ используют большие устройства GM или Брайтон для восстановления холодной энергии, открывая нишу с преимуществом по стоимости на китайских прибрежных регазификационных установках.

Географический анализ

Рынок криокулеров в остальном мире

Северная Америка сохранила 38% выручки 2024 года на основе 4,4 млрд долларов США в НИОКР обороны США, которые нацелены на полезные нагрузки датчиков следующего поколения, требующие встроенных криокулеров. Бюджет исследовательских систем NASA в 8,3 млрд долларов США также направляет средства на долговечные космические охладители. Аэрокосмический кластер Канады в Квебеке поставляет подузлы компрессоров, в то время как коридор макиладора Мексики поддерживает точную обработку для корпусов регенераторов. Правила министерства финансов США 2024 года, запрещающие исходящие инвестиции в китайское квантовое охлаждение, вызвали всплеск обязательств отечественных литейных заводов и совместных предприятий.

Азиатско-Тихоокеанский регион показывает наиболее быстрый рост с CAGR 9,5%, возглавляемый инициативами холодной энергии СПГ Китая и квантовым драйвом в рамках его промышленной политики 2024 года. Электростанция холодной энергии Нинбо демонстрирует национальную способность добывать криогенную эксергию из импортированного СПГ. Япония продвигается вперед через партнерство AIST и Bluefors по холодильникам разбавления, поддерживаемое грантами на ревитализацию полупроводников. Правила оборонных офсетов Индии обязывают иностранные прайм-компании закупать компоненты местно, ускоряя зарождающуюся производственную экосистему для миниатюрных Стирлингов, нацеленных на солдатскую оптику.

Европа поддерживает надежную долю благодаря миссиям ЕКА и публично финансируемой квантовой дорожной карте консорциума EuroQuIC. Сектор точного машиностроения Германии поддерживает НИОКР регенераторов, в то время как французский Thales интегрирует охладители импульсной трубки в космические камеры. Призывные темы Европейского оборонного фонда 2025 года обеспечивают повторяющийся спрос на переносимые солдатами тепловые изображения, которые требуют эффективного охлаждения. Кампус STFC Великобритании использует государственно-частные партнерства для расширения инфраструктуры восстановления гелия, согласуясь с национальными целями нулевых выбросов. Санкции на российский аэрокосмический импорт перенаправляют закупки компонентов к внутри-ЕС поставщикам, тонко поднимая средние продажные цены в рамках рынка криокулеров.

Конкурентный ландшафт

Рынок криокулеров умеренно фрагментирован, но консолидируется. Приобретение Cryomech компанией Bluefors в 2023 году объединило опыт холодильников разбавления с технологией импульсной трубки высокой мощности, создав многоконтинентальный производственный след и расширив адресуемые вертикали. Sumitomo Heavy Industries защищает лидерство в медицине и полупроводниковой литографии, выделяя 25 млрд иен (160 млн долларов США) на НИОКР до 2026 года. Northrop Grumman использует наследие дальнего космоса для поддержания статуса единственного источника на определенных полезных нагрузках NASA, в то время как стартапы, такие как Physike и ZL Cryogenics в Китае, стремятся сломать западное доминирование с устройствами разбавления 400 мкВт без криогена.

Конкуренция все больше вращается вокруг специфической для применения кастомизации, а не общих метрик производительности. Например, Lake Shore Cryotronics позиционирует сервисные контракты и решения управления гелием как дифференциаторы, блокируя повторяющиеся потоки доходов. Между тем, Chart Industries перекрестно продает резервуары криогенного хранения и технологические установки, связывая знания термических циклов с операторами СПГ вниз по течению. Геополитика играет огромную роль, поскольку экспортные контроли США заставляют китайских квантовых игроков закупать отечественное охлаждающее оборудование, ускоряя местные инновации, но ограничивая глобальную технологическую диффузию.

Глядя вперед, поставщики, которые встраивают цифровую аналитику и предиктивное обслуживание во флоты охладителей, лучше всего позиционированы для захвата ценности, поскольку метрики надежности становятся воротами закупок. Одновременно модели партнерства - такие как совместная разработка ULVAC с AIST - подчеркивают сдвиг к экосистемам ко-инноваций для разделения растущих затрат на разработку в доменах ультранизких температур.

Лидеры индустрии криокулеров

-

Sumitomo Heavy Industries

-

Northrop Grumman

-

Cryomech (Bluefors)

-

Thales Group

-

Sunpower (AMETEK)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: ULVAC анонсировала разработку холодильника разбавления следующего поколения для усиления своего портфолио квантовых технологий

- Февраль 2025: Sumitomo Heavy Industries прогнозировала отскок продаж в 2025 финансовом году на спросе полупроводников и энергетических установок, ожидаемом для поддержки её криогенного сегмента

- Январь 2025: Bluefors и AIST подписали меморандум о взаимопонимании для совместной разработки усовершенствованного холодильника разбавления, поддерживая квантовую экосистему Японии

- Январь 2025: Министерство финансов США выпустило окончательные правила, ограничивающие инвестиции в китайские цепочки поставок квантового охлаждения, побуждая к наращиванию отечественных мощностей

Область применения глобального отчета по рынку криокулеров

Криокулеры - это устройства, которые предназначены для достижения криогенных температур, обычно ниже 120 Кельвинов (-153 °C или -243 °F). Они используются в применениях, где требуются чрезвычайно низкие температуры, таких как научные исследования, медицинская визуализация (МРТ) и космические технологии. Влияние макроэкономических тенденций на рынок также охвачено в рамках исследования. Кроме того, факторы, которые могут повлиять на эволюцию рынка в ближайшем будущем, такие как драйверы и ограничения, были освещены в исследовании.

Рынок криокулеров сегментирован по конечным пользователям (космос, здравоохранение, военная сфера, коммерческая, транспорт и другие вертикали конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры и прогнозы рынка предоставляются в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Стирлинг |

| Гиффорд-МакМахон |

| Импульсная трубка |

| Джоуля-Томсона |

| Брайтон |

| 1 K- 20 K |

| 20 K - 77 K |

| 77 K -200 K |

| > 200 K |

| Замкнутый контур |

| Открытый контур |

| Регенеративный |

| Рекуперативный |

| Космос |

| Здравоохранение |

| Военная сфера и оборона |

| Коммерческая и промышленная |

| Энергетика и электроэнергетика |

| Транспорт |

| Исследования и академическая сфера |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| АСЕАН | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Ближний Восток |

| Африка |

| По типу криокулера | Стирлинг | |

| Гиффорд-МакМахон | ||

| Импульсная трубка | ||

| Джоуля-Томсона | ||

| Брайтон | ||

| По температурному диапазону | 1 K- 20 K | |

| 20 K - 77 K | ||

| 77 K -200 K | ||

| > 200 K | ||

| По рабочему циклу | Замкнутый контур | |

| Открытый контур | ||

| По типу теплообменника | Регенеративный | |

| Рекуперативный | ||

| По конечному пользователю | Космос | |

| Здравоохранение | ||

| Военная сфера и оборона | ||

| Коммерческая и промышленная | ||

| Энергетика и электроэнергетика | ||

| Транспорт | ||

| Исследования и академическая сфера | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| АСЕАН | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | |

| Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка криокулеров?

- Рынок криокулеров был оценен в 3,47 млрд долларов США в 2025 году.

Как дефицит гелия повлияет на будущий спрос?

Ожидается, что конструкции с замкнутым контуром и экономящие гелий захватят долю, поскольку узкие места поставок гелия-3 угрожают применениям ниже 1 K

Почему охладители импульсной трубки растут так быстро?

Охладители импульсной трубки избегают движущихся частей на холодном наконечнике, обеспечивая безвибрационную производительность, требуемую квантовыми вычислениями и чувствительной космической оптикой

Какой регион растет быстрее всего на рынке криокулеров?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с наивысшим CAGR в прогнозный период (2025-2030).

Какой регион предлагает наиболее быстрый рост до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 9,5%, поддерживаемый инвестициями Китая в СПГ и квантовые технологии и национальной квантовой дорожной картой Японии

Какие стратегические ходы делают лидеры индустрии?

Bluefors расширилась через приобретение Cryomech, в то время как Sumitomo выделяет 25 млрд иен на НИОКР для защиты своей крепости медицинских криокулеров

Последнее обновление страницы: