Размер и доля рынка крабов

Анализ рынка крабов от Mordor Intelligence

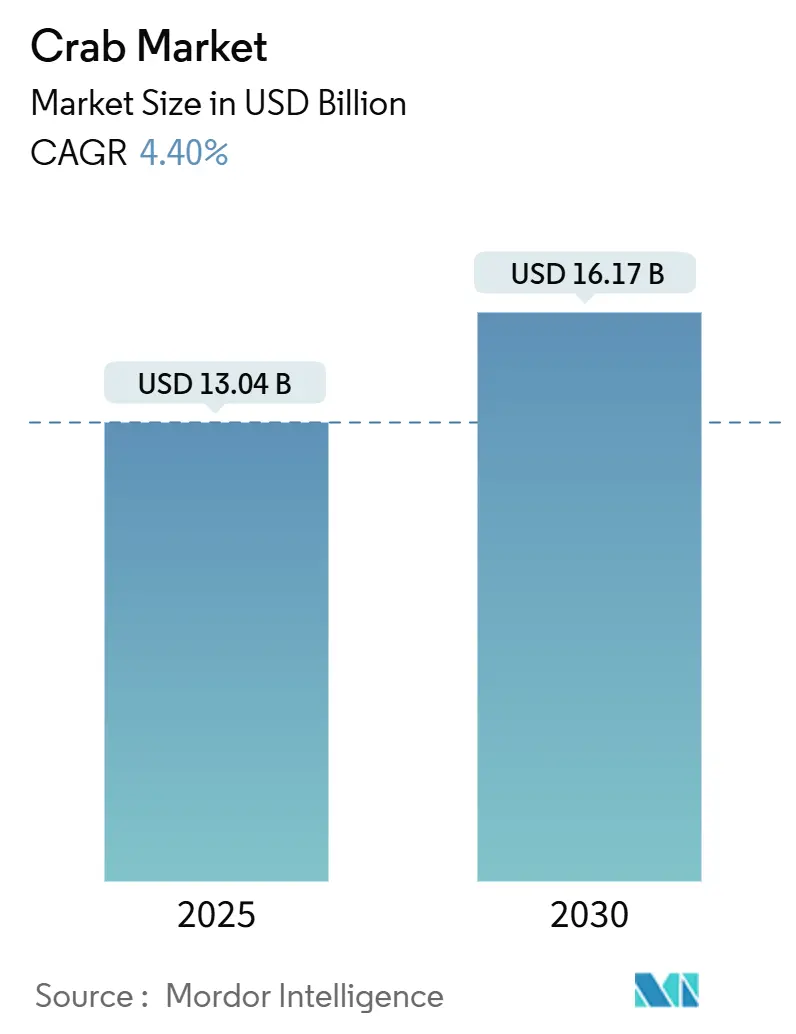

Размер рынка крабов оценивается в 13,04 млрд долларов США в 2025 году и прогнозируется достичь 16,17 млрд долларов США к 2030 году при среднегодовом темпе роста 4,40% в течение прогнозного периода. Сильный потребительский спрос как в розничных, так и в продовольственных каналах, растущее признание премиальных видов и устойчивые ценовые премии за сертифицированный экологически устойчивый улов поддерживают этот рост. Интегрированные перерабатывающие сети Азиатско-Тихоокеанского региона и растущие объемы внутренней аквакультуры обеспечивают лидерство региона, в то время как перенаправление поставок, вызванное санкциями, в сторону Китая изменило глобальные торговые маршруты. Североамериканские производители выигрывают от ограниченных квот дикого лова, которые повышают цены, а технологические инвестиции, такие как автоматическая сортировка, улучшают выход продукции и маржу. Изменчивость климата остается главным структурным вызовом, но диверсифицированные источники поставок, выращивание в аквакультуре и модернизированная инфраструктура холодовой цепи помогают рынку крабов сохранять динамику.

Ключевые выводы отчета

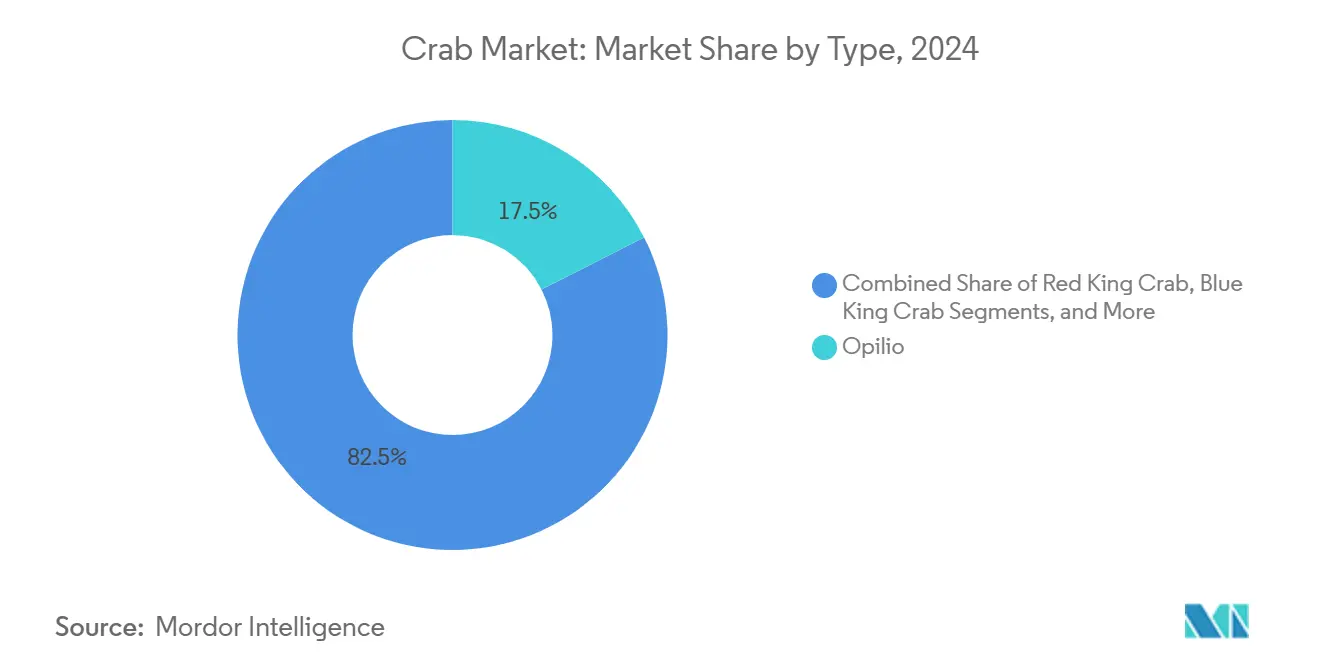

• По типу Опилио лидировал с 17,5% доли рынка крабов в 2024 году и прогнозируется расти со среднегодовым темпом роста 5,3% до 2030 года.

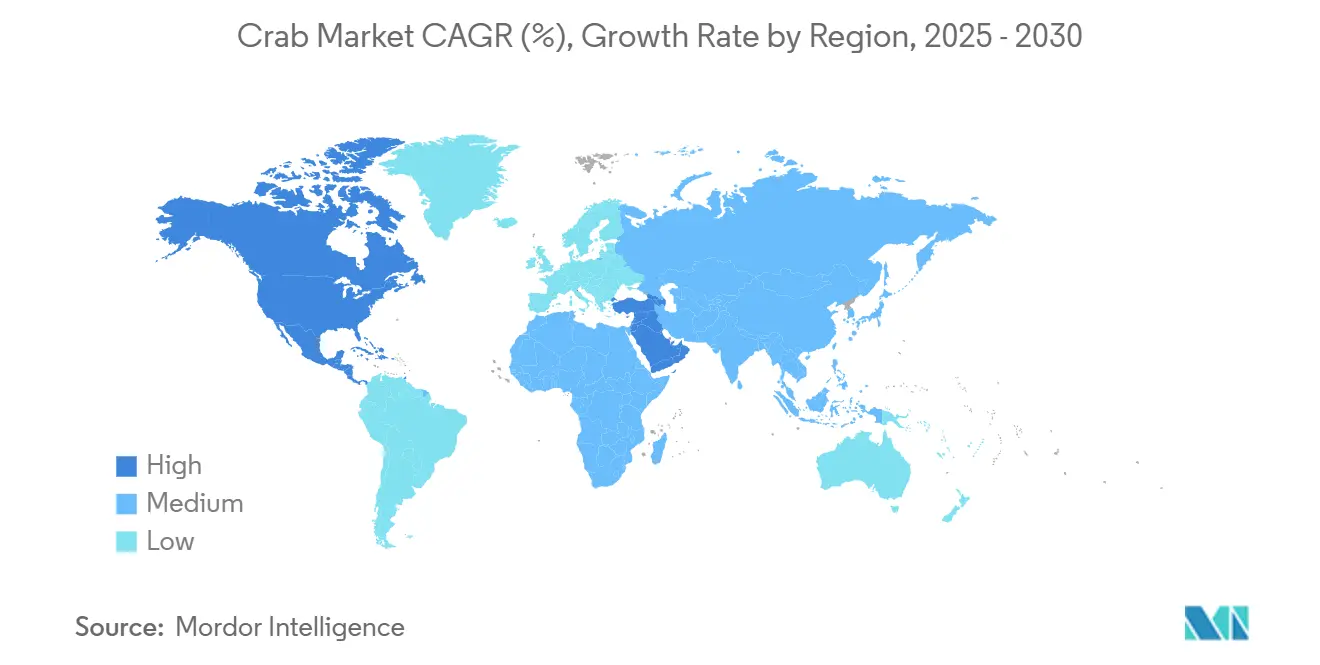

• По географии Азиатско-Тихоокеанский регион доминировал с 61,8% стоимостной доли в 2024 году, в то время как Северная Америка готова показать самый быстрый среднегодовой темп роста 4,6% до 2030 года.

Тенденции и аналитические выводы глобального рынка крабов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Основной экспортный спрос от восстановления сферы общественного питания | +1.2% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Растущий спрос на премиальных королевских крабов и снежных крабов | +0.8% | Северная Америка, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Ценовая премия за экологически сертифицированное дикое рыболовство | +0.6% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Ускоряющийся переход к откорму в аквакультуре | +0.5% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Внедрение автоматизации и ИИ на перерабатывающих предприятиях | +0.4% | Глобально | Среднесрочный период (2-4 года) |

| Модернизация инфраструктуры холодовой цепи | +0.4% | Развивающиеся рынки по всему миру | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Основной экспортный спрос от восстановления сферы общественного питания

Восстановление сферы общественного питания расширило рынок крабов значительно за пределы докандемических уровней потребления, при этом розничные продажи королевских крабов подскочили более чем на 60%, даже когда цены достигли 28 долларов США за фунт[1]SeafoodSource, "US Sanctions Reshape Global Crab Trade," seafoodsource.com. Недавно приобретенная домашняя привычка дополняет ресторанный спрос, создавая двухканальную базу доходов, которая защищает поставщиков от циклических шоков. Экспортеры получают ценовое преимущество, поскольку дистрибьюторы теперь рассматривают премиальных крабов как "роскошный основной продукт", а не как случайное удовольствие. Эта эволюция снижает ценовую эластичность, поддерживая долгосрочные объемные обязательства со стороны переработчиков и владельцев судов. Рост остается особенно сильным в Северной Америке и Западной Европе, где проектирование меню позиционирует премиальных крабов выше омаров по показателям прибыльности.

Растущий спрос на премиальных королевских крабов и снежных крабов

Статус королевского краба как роскошного продукта возрос, поскольку ограниченные квоты Аляски усиливают ценность редкости, в то время как американские покупатели перебивают азиатских импортеров за норвежские поставки. Несмотря на снижение глобальных уловов королевских и снежных крабов на 7% до 7,7 миллиона фунтов в 2024 году, розничная оборачиваемость выросла, указывая на отложенный спрос. Покупатели регулярно принимают двузначные повышения цен, отражая переход от замещения видов к лояльности к видам. Для производителей обеспечение проверенного происхождения укрепляет капитал бренда, а дефицит предложения усиливает маркетинговые нарративы, которые укрепляют премиальное позиционирование. Тенденция напрямую способствует росту маржи рынка крабов, особенно среди вертикально интегрированных флотов с сертификацией и отслеживаемостью.

Ценовая премия за экологически сертифицированное дикое рыболовство

Морепродукты с маркировкой Морского попечительского совета (MSC) генерировали 12,4 млрд долларов США в продажах в 2022-23 годах, и 72% потребителей теперь проверяют логотипы устойчивости при покупке морепродуктов. Сертифицированные крабы получают премии к прейскурантным ценам, поскольку розничные торговцы в Европе и Северной Америке делают устойчивость критерием входа. Хотя аудиты стоят 15,000-120,000 долларов США, рыболовные хозяйства окупают расходы через гарантированный доступ к полкам и сниженные тарифные риски, связанные с экологическими критериями. Сертификация также открывает статус предпочтительного поставщика в государственных тендерах и премиальных гостиничных сетях, углубляя ров для соответствующих флотов. Поскольку доля сертифицированного MSC дикого улова достигает 19%, ценовые дифференциалы все больше напоминают базовые маржи, а не нишевые стимулы.

Ускоряющийся переход к откорму в аквакультуре

Китайские операции по выращиванию мохнаторукого краба с использованием добавок из личинок мух повысили съедобный выход и антиоксидантные показатели, доказав, что целевая рецептура корма может улучшить качество в масштабе. Аналогично, культивирование грязевого краба на мангровых отмелях в Юго-Восточной Азии теперь обеспечивает 65-87% возврат на инвестированный капитал, поскольку датчики AI-IoT оптимизируют графики кормления. Такие достижения снижают давление на истощенные запасы снежного краба и диверсифицируют портфель поставок рынка крабов. Пилотные программы откорма в Мексиканском заливе США также появляются, намекая на смешанную модель дикого улова и аквакультуры. Аналитика в реальном времени сокращает потери от смертности, поддерживая доступность объемов во время вызванных климатом сокращений урожая.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Волатильность торговых маршрутов, вызванная санкциями | -1,1% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Климатические изменения нарушают морскую жизнь в северных морях | -0,9% | Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Растущая неопределенность тарифов на переработанных ракообразных | -0,6% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Растущее проникновение растительных и имитационных крабовых продуктов | -0,5% | Глобальные холодноводные промыслы | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность торговых маршрутов, вызванная санкциями

Расширенные ограничения США на российские морепродукты, включая переработку третьими странами, сократили прямой импорт вдвое с 48,8 миллиона кг в 2021 году до 23 миллионов кг в 2022 году. Избыточное предложение обрушило цены на королевских крабов в Японии с 10,000 йен (69,30 долларов США) до 6,000 йен (41,60 долларов США) за кг, а котировки снежного краба упали до 2,500 йен (17,30 долларов США). Хотя китайские покупатели поглотили часть избытка, канадские и американские производители сталкиваются с 25% ответными тарифами, которые угрожают 56,000 метрических тонн годовых трансграничных потоков.[2]High North News, "Canadian Snow Crab Faces US Tariff Threat," highnorthnews.com Эти колебания усложняют планирование закупок и повышают требования к оборотному капиталу по всему рынку крабов.

Климатические изменения нарушают морскую жизнь в северных морях

Зрелая биомасса Восточного Берингова моря сократилась до 92,390 миллиона метрических тонн в 2023 году, всего лишь 41% от целевого показателя BMSY, даже после того как рыболовство вновь открылось с TAC в 4,72 миллиона фунтов на 2024-2025 годы. Объявление NOAA о катастрофе в 2025 году последовало за 100% потерей доходов во время закрытия 2023-2024 годов. Климатические модели теперь показывают, что бореальные тепловые режимы доминируют на южном шельфе Берингова моря в 92% лет, сокращая убежища холодных бассейнов, которые поддерживают молодь. В отличие от этого, съемки Баренцева моря в 2024 году показали увеличение плотности снежного краба на 14%, но потеря ловушек в виде призрачного рыболовства может уничтожить до 70 метрических тонн запаса к 2026 году.

Сегментный анализ

По типу: доминирование Опилио отражает климатическую адаптируемость

Опилио генерировал 17,5% доли рынка крабов в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 5,3% к 2030 году, давая сегменту наибольший вклад в рост размера рынка крабов в течение прогнозного периода. Его холодостойкая биология поддерживает стабильное пополнение даже когда температурные полосы мигрируют на север, и переработчики предпочитают Опилио за его единообразный размер клешней, который упрощает автоматизированную сортировку. Повторное открытие отдельных квот в Баренцевом море предлагает дополнительные возможности для рыбаков, которые соответствуют стандартам отслеживаемости.

Премиальный красный королевский краб остается дефицитным; квота Аляски на 2024-25 годы в 2,1 миллиона фунтов, менее половины урожая 2018 года, закрепляет премии дефицита, которые превышают 50 долларов США за фунт на оптовом уровне. Синий королевский краб и краб Таннер занимают нишевые каналы общественного питания, в то время как Дандженесс сталкивается с ужесточением предложения после рекордных посадок в 108 миллионов фунтов в 2023 году, что привело к спотовым ценам 2025 года до 4 долларов за фунт. Внедрение анализа изображений CrabScan360 снижает уровень дефектов по всем видам, улучшая выход до 7% и снижая расходы на переработку. В совокупности технологическая инфузия и целевое управление квотами поддерживают устойчивость по всему рынку крабов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал 61,8% потребительской стоимости 2024 года, закрепив свой статус якоря глобального рынка крабов. Китай импортировал крабов на 1,3 млрд долларов США наряду с внутренним производством мохнаторукого краба в 1,18 миллиона метрических тонн, используя вертикально интегрированные каналы убоя, переработки и электронной коммерции для интернализации стоимости[3]Frontiers in Marine Science, "Advances in Chinese Mitten Crab Aquaculture," frontiersin.org. Российское перенаправление 17,000 миллиона метрических тонн в первом квартале 2025 года еще больше консолидировало региональные поставки, в то время как японская розничная торговля выиграла от резких падений цен, которые стимулировали рост объемов. Развертывание AIoT в прудовой культуре и заводских условиях указывает на продолжающиеся прирост производительности.

Северная Америка регистрирует самое быстрое расширение на уровне 4,6% среднегодового темпа роста до 2030 года. Промысел красного королевского краба в заливе Бристоль вновь открылся с TAC в 1,048 миллиона метрических тонн в 2025 году, демонстрируя осторожное управление ресурсами. Тем не менее промысел снежного краба Берингова моря остается закрытым, вынуждая замещение импорта и укрепляя внутренние премии. Предлагаемые 25% тарифы США на канадских крабов могут перевернуть поставки для переработчиков, зависящих от 50,000 метрических тонн годовых поступлений, внося волатильность, которая благоприятствует вертикально интегрированным флотам.

Европа поддерживает скромный рост на фоне рекордного норвежского экспорта снежного и королевского краба стоимостью 300 миллионов норвежских крон (28 миллионов долларов США) в США в марте 2025 года, отражая гибкое перенаправление торговли. Uptake сертификации превосходит другие регионы, при этом объемы, одобренные MSC, захватывают место на полках у премиальных розничных торговцев. Тем временем ближневосточные переработчики в ОАЭ обязуются вложить 1,5 млрд долларов США в местные мощности морепродуктов, сигнализируя о новом нисходящем спросе. Африка остается зарождающейся, но выигрывает от отслеживаемой ЮНКТАД торговли рыбой Юг-Юг на 39 млрд долларов США, открывая коридоры для ремесленного краба.

Недавние отраслевые разработки

- Май 2025: Промысел снежного краба в канадском заливе завершится к 23 мая 2025 года, при этом большинство квот почти выполнены. Это позиционирует Ньюфаундленд и Лабрадор (NL) для доминирования в поставках снежного краба США на оставшуюся часть сезона, поскольку он продолжает добычу, в то время как операции в заливе сворачиваются.

- Апрель 2025: Промысел каменного краба Северной Калифорнии вновь открылся в апреле 2025 года впервые за десятилетие после того, как государственные регуляторы подтвердили, что крабы теперь безопасны для добычи. Промысел был закрыт с 2015 года из-за крупной вспышки домоевой кислоты и длительного отсутствия тестирования.

- Февраль 2025: Россия отгрузила своего первого живого королевского краба в Таиланд, знаменуя стратегический ход по расширению своего присутствия на азиатских рынках морепродуктов. Эта инициатива отражает более широкий поворот России к Азии на фоне западных санкций, нацеленный на диверсификацию экспортных направлений и увеличение торговли премиальными морепродуктами.

Охват глобального отчета по рынку крабов

Краб - это десятиногое ракообразное с твердым панцирем; мясо краба употребляется в пищу.

Рынок крабов сегментирован по типу (синий краб, китайский мохнаторукий краб, газами краб и другие типы) и по форме (замороженный, консервированный и другие формы). Рынок также сегментирован по географии, охватывая более 16 стран по всему миру. Отчет предлагает оценку рынка и прогноз в стоимостном выражении (доллары США) и объеме (метрические тонны).

| Красный королевский краб |

| Синий королевский краб |

| Опилио |

| Таннер |

| Другие типы (краб Дандженесс, газами и др.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Франция |

| Бельгия | |

| Германия | |

| Нидерланды | |

| Великобритания | |

| Азиатско-Тихоокеанский регион | Китай |

| Индонезия | |

| Филиппины | |

| Вьетнам | |

| Индия | |

| Япония | |

| Австралия | |

| Южная Америка | Аргентина |

| Бразилия | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Африка | Южная Африка |

| По типу | Красный королевский краб | |

| Синий королевский краб | ||

| Опилио | ||

| Таннер | ||

| Другие типы (краб Дандженесс, газами и др.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Франция | |

| Бельгия | ||

| Германия | ||

| Нидерланды | ||

| Великобритания | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индонезия | ||

| Филиппины | ||

| Вьетнам | ||

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Америка | Аргентина | |

| Бразилия | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Африка | Южная Африка | |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка крабов?

Рынок крабов составляет 13,04 млрд долларов США в 2025 году и прогнозируется достичь 16,17 млрд долларов США к 2030 году.

Какой регион доминирует в продажах крабов?

Азиатско-Тихоокеанский регион контролирует 61,8% глобальных доходов, движимый импортным спросом Китая и обширными перерабатывающими мощностями.

Какой вид краба лидирует на рынке?

Снежный краб Опилио держит наибольшую долю в 17,5% в 2024 году и также является самым быстрорастущим видом со среднегодовым темпом роста 5,3%.

Как санкции влияют на торговлю?

Ограничения США на российские морепродукты сократили прямой импорт более чем вдвое, перенаправляя объемы в Азию и оказывая давление на североамериканские цепочки поставок.

Последнее обновление страницы: