Размер и доля рынка корнеальных топографов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

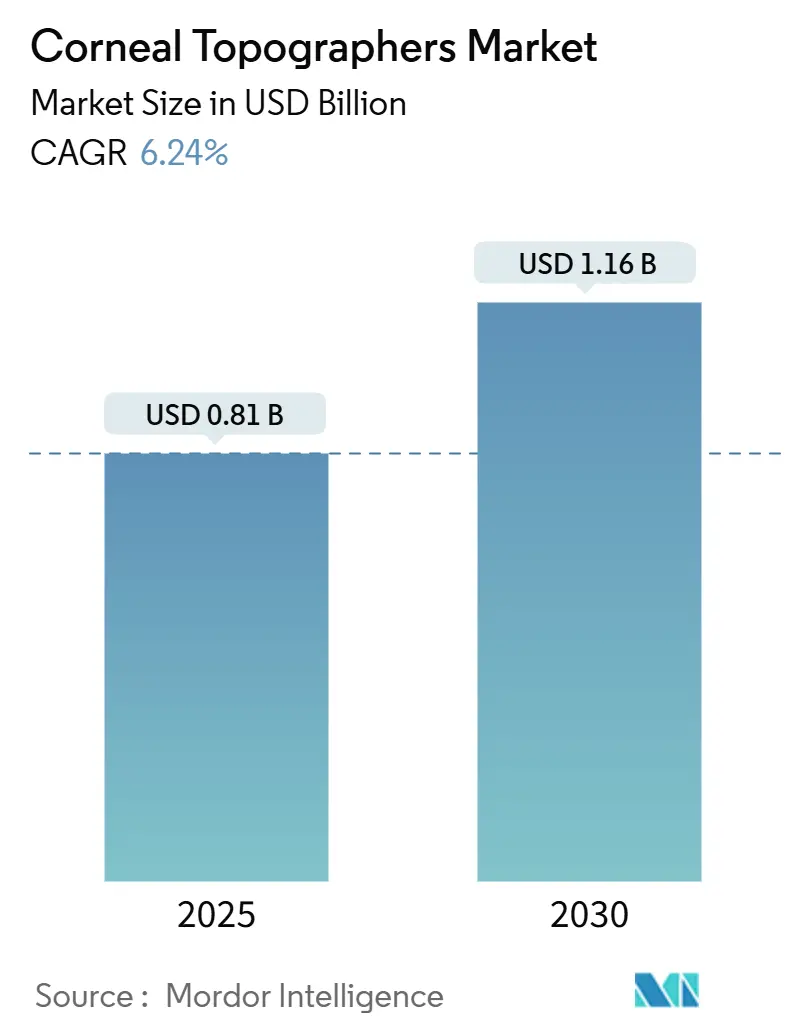

| Размер Рынка (2025) | 0.81 Миллиардов долларов США |

| Размер Рынка (2030) | 1.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка корнеальных топографов от Mordor Intelligence

Рынок корнеальных топографов оценивается в 0,81 млрд долл. США в 2025 году и ожидается, что достигнет 1,16 млрд долл. США к 2030 году, развиваясь с совокупным среднегодовым темпом роста 6,24%. Рост стимулируется переходом от однофункциональной кератометрии к комплексной визуализации переднего сегмента, которая объединяет морфологическую и биомеханическую оценку. Растущая глобальная распространенность миопии, стареющее население, требующее премиальных катарактальных и рефракционных процедур, и быстрая интеграция искусственного интеллекта являются основными двигателями внедрения. Облачные смартфон-устройства привносят корнеальный анализ в первичную медицинскую помощь, в то время как государственные программы скрининга зрения создают новые каналы закупок. Конкурентная интенсивность остается умеренной; действующие игроки защищают позиции через расширение портфеля, объединяющего технологии Scheimpflug, Placido и OCT, и через стратегические поглощения, нацеленные на интеграцию рабочих процессов.

Ключевые выводы отчета

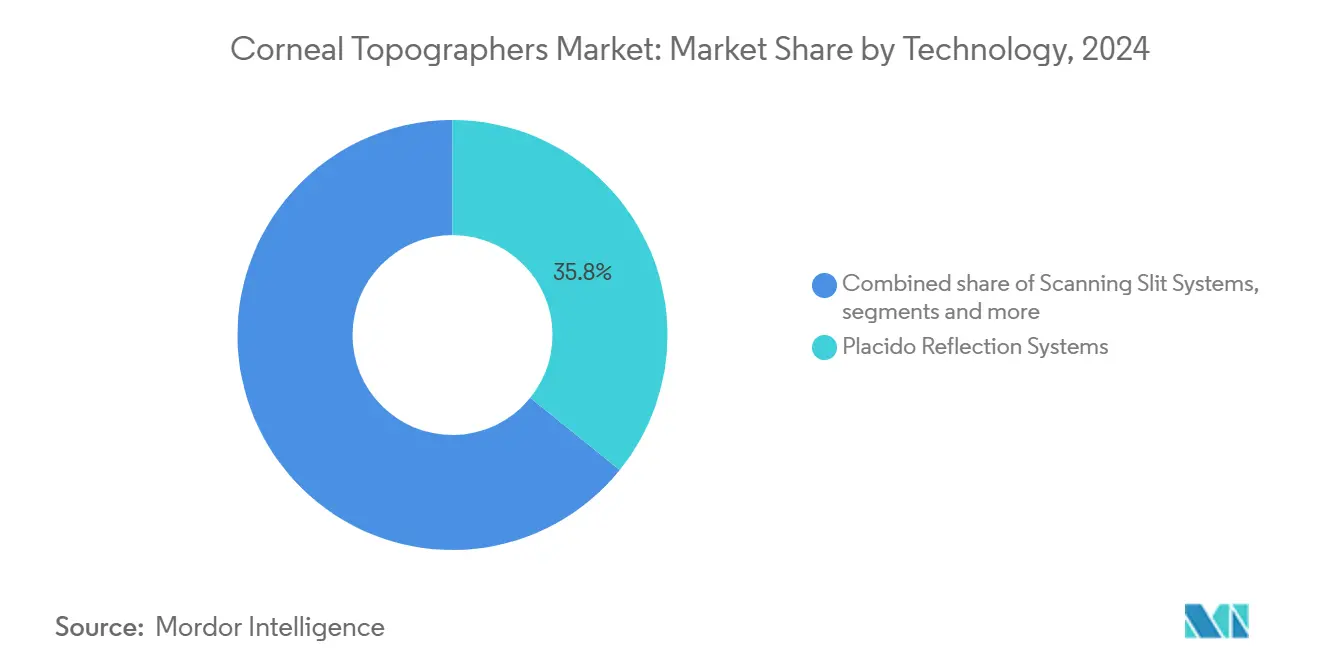

- По технологиям системы отражения Placido лидировали с долей 35,82% рынка корнеальных топографов в 2024 году; гибридные мультимодальные системы прогнозируются к расширению с совокупным среднегодовым темпом роста 8,82% до 2030 года.

- По применению планирование рефракционной хирургии составило 40,18% доли размера рынка корнеальных топографов в 2024 году, в то время как диагностика кератоконуса и эктазии развивается с совокупным среднегодовым темпом роста 7,64% до 2030 года.

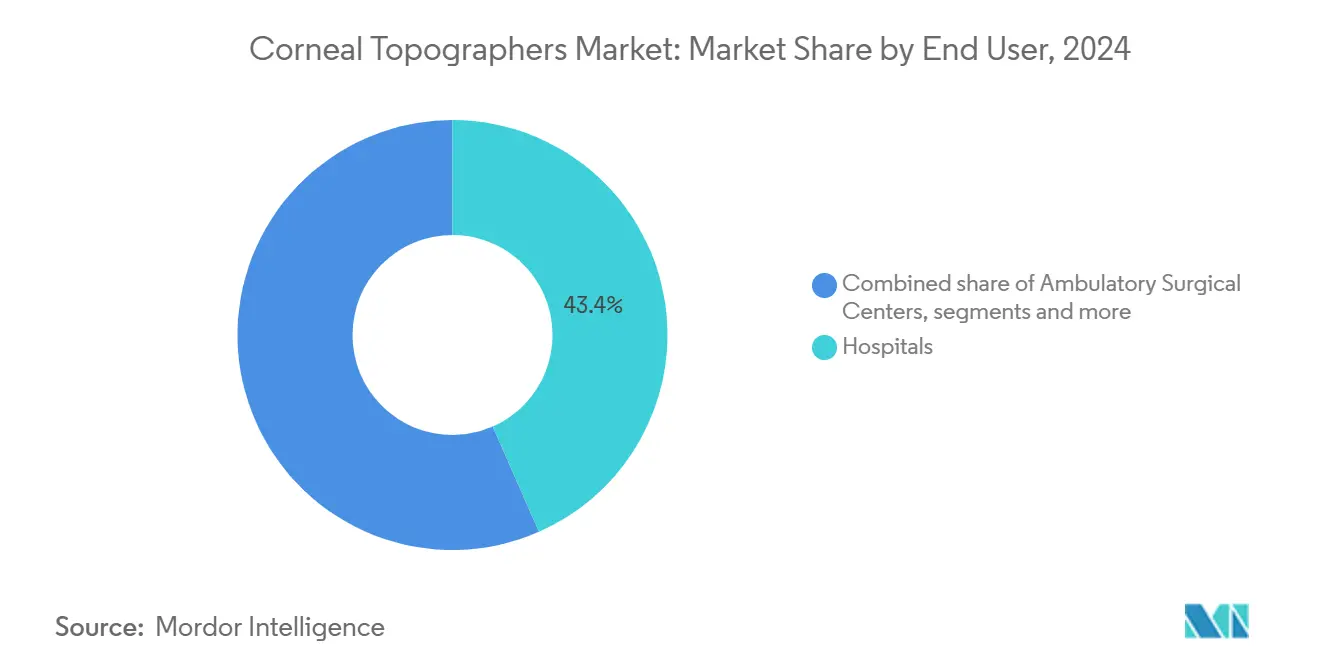

- По конечным пользователям больницы удерживали 43,38% доли рынка корнеальных топографов в 2024 году, тогда как амбулаторные хирургические центры готовы к совокупному среднегодовому темпу роста 8,16% между 2025-2030 годами.

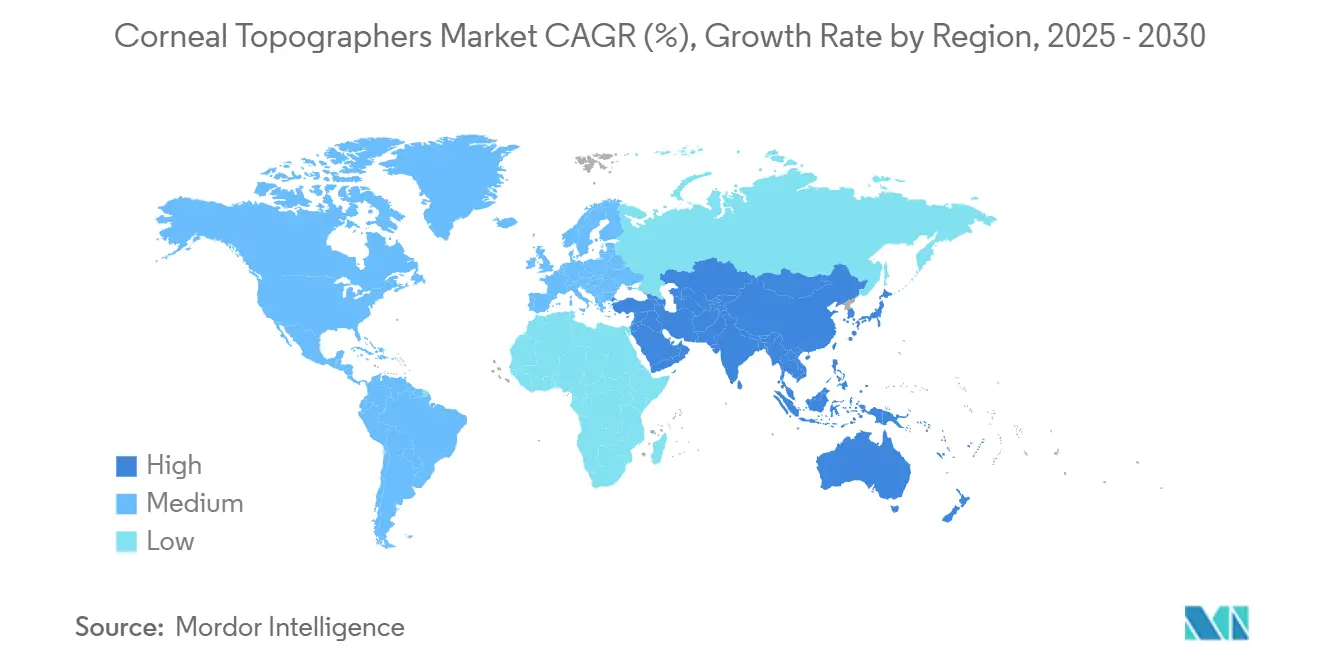

- По географии Северная Америка захватила 38,81% доли размера рынка корнеальных топографов в 2024 году; Азиатско-Тихоокеанский регион намечен к регистрации совокупного среднегодового темпа роста 9,14% до 2030 года.

Глобальные тенденции и аналитика рынка корнеальных топографов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя миопии и кератоконуса в педиатрических когортах и когортах молодых взрослых | +1.8% | Глобально, с концентрацией в АТЭС | Средний срок (2-4 года) |

| Стареющая демография, стимулирующая катарактальные и рефракционные операции | +1.2% | В первую очередь Северная Америка и ЕС | Долгий срок (≥ 4 лет) |

| Государственно финансируемый скрининг зрения и развертывания телеофтальмологии | +0.9% | Ядро АТЭС, распространение на БВА | Короткий срок (≤ 2 лет) |

| ИИ-усиленная корнеальная томография для раннего выявления эктазии | +1.1% | Глобально, во главе с развитыми рынками | Средний срок (2-4 года) |

| Облачные смартфон-топографы, открывающие канал первичной помощи | +0.7% | Глобально, ускорение на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Спрос индустрии контактных линз на интеграцию данных подбора орто-К | +0.5% | АТЭС и Северная Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя миопии и кератоконуса в педиатрических когортах и когортах молодых взрослых

Прогнозируется, что к 2050 году половина мирового населения будет близорукой, и недавние китайские кросс-секционные исследования уже сообщают о 50,93% распространенности среди школьников, с еще более высокими городскими показателями. Выявление кератоконуса на ранней стадии приобретает актуальность, поскольку педиатрическая заболеваемость выявляет недодиагностированную болезнь, побуждая клиницистов расширять протоколы скрининга. Рынок корнеальных топографов выигрывает, поскольку подбор ортокератологии требует точных карт высот и измерения осевой длины для валидации эффективности контроля миопии. OCULUS представила программное обеспечение Pentacam AXL Wave в 2025 году, объединяющее томографию с осевой длиной для интегрированного управления миопией. Потребности пожизненного мониторинга в более молодых когортах дают повторяющийся спрос на визуализацию, повышая использование устройств в первичной помощи и специализированных клиниках.

Стареющая демография, стимулирующая катарактальные и рефракционные операции

Прогнозируется, что население США в возрасте 65+ лет поднимется с 56,1 миллиона в 2020 году до 73,1 миллиона к 2030 году, подталкивая хирургические объемы вверх. Глобальные процедуры катаракты готовы вырасти с 31 миллиона в 2024 году до 37 миллионов в 2029 году, каждый случай требует корнеального картирования для оптимизации выбора торических и мультифокальных линз. Интеграция корнеальной томографии с оптической биометрией, примером которой является Pentacam AXL, сокращает время в кресле и повышает рефракционную предсказуемость. Внедрение премиальных ИОЛ, которые требуют более высоких личных расходов, повышает ожидания пациентов к безошибочным результатам, сохраняя спрос на топографию высокого разрешения. Следовательно, рынок корнеальных топографов обеспечивает стабильную доходную базу в развитых экономиках со стареющей демографией.

Государственно финансируемый скрининг зрения и развертывания телеофтальмологии

Четкие регуляторные руководства и государственно-секторные инвестиции сокращают циклы закупок портативных корнеальных устройств. FDA выпустила проект руководства по медицинским устройствам с искусственным интеллектом в июне 2025 года, предлагая определенный путь к разрешению для ИИ-топографов.[1]Office of the Commissioner, "FDA Issues Comprehensive Draft Guidance for Developers of AI-Enabled Medical Devices," fda.govЕе инициатива 'Здравоохранение дома' поощряет удаленные осмотры глаз, расширяя рынок корнеальных топографов через домашние и общественные клиники. Правительства Азиатско-Тихоокеанского региона также финансируют масштабный школьный скрининг; дорожная карта медицинских технологий Индии нацелена на 50 млрд долл. США к 2030 году, приоритизируя отечественное офтальмологическое производство. Смартфон-ориентированные платформы на рассмотрении FDA нацелены на устранение ценовых барьеров для первичной помощи, расширяя услуги визуализации на сельские популяции. Государственное возмещение, которое ценит раннее выявление над лечением на поздней стадии, дополнительно ускоряет внедрение.

ИИ-усиленная корнеальная томография для раннего выявления эктазии

Искусственный интеллект трансформирует корнеальную визуализацию из описательной в предиктивную. Бразильский проект BrAIN объединяет данные Scheimpflug и биомеханические данные, повышая диагностическую чувствительность для субклинической эктазии сверх любой модальности в отдельности.[2]Renato Ambrósio Jr., "Advances in Corneal Ectasia Prevention," CRSToday, crstoday.com Модели машинного обучения, анализирующие топографию, достигают 94,7% точности в отметке кандидатов на рефракционную хирургию, ограничивая риск пост-LASIK эктазии. Томографический и биомеханический индекс, коммерциализированный в Pentacam, синтезирует метрики высот и биомеханические метрики в один балл риска, которым клиницисты могут действовать за минуты. Более раннее выявление позволяет кросслинкинг на более мягких стадиях заболевания, снижая пожизненные расходы на управление. Обновления прошивки ИИ также продлевают полезную жизнь системы, укрепляя аннуитетные доходные потоки в рамках рынка корнеальных топографов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость приобретения и обслуживания передовых систем | -1.4% | Глобально, острое на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Нехватка квалифицированных офтальмологов и оптометристов в РР | -0.8% | В первую очередь развивающиеся рынки | Средний срок (2-4 года) |

| Ограниченное возмещение для автономной корнеальной визуализации | -0.6% | Фокус Северная Америка и ЕС | Короткий срок (≤ 2 лет) |

| Угроза замещения от мультимодальных устройств OCT переднего сегмента | -0.9% | Глобально, технологически обусловленное | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость приобретения и обслуживания передовых систем

Флагманские гибридные платформы стоят от 80 000 до 150 000 долл. США, цифра, которая может подняться на 25-40% после импортных пошлин на ценочувствительных рынках.[3]Medical Technology, "MedTech's Digital Supply Chain Revolution," medical-technology.nridigital.com Нехватка полупроводников, которая сократила 3-5% доходов некоторых производителей в 2024 году, держит затраты на компоненты повышенными, в то время как сложная оптика требует периодической калибровки и собственнических подписок на программное обеспечение. Общая стоимость владения отговаривает меньшие практики от обновлений систем, подталкивая их отложить покупки или выбрать альтернативы с низкими спецификациями. Лизинг и модели на основе использования облегчают первоначальные расходы, но повторяющиеся сборы растягивают операционные бюджеты. Поскольку рынок корнеальных топографов наклоняется к облачной аналитике, операционные расходы рискуют компенсировать экономию капитальных затрат, поддерживая цену как долгосрочное ограничение.

Нехватка квалифицированных офтальмологов и оптометристов на развивающихся рынках

Плотность офтальмологов варьируется от 114 на миллион в Японии до единичных цифр в частях Африки к югу от Сахары, ограничивая потенциал использования инструментов. Передовая томография требует умелой интерпретации; неадекватная подготовка может привести к неправильному диагнозу и недоиспользованию. Городско-сельские различия усугубляют проблему, концентрируя экспертизу в крупных городах и оставляя провинциальные области недообслуженными. Производители устройств спонсируют мастерские, но развитие специалистов охватывает несколько лет. ИИ-направляемый анализ смягчает разрыв в знаниях, но регуляторное принятие автономной поддержки принятия решений все еще находится в зародыше. По мере созревания телеофтальмологии кросс-сайт сотрудничество может частично разблокировать скрытый спрос на рынке корнеальных топографов.

Сегментный анализ

По технологиям: гибридные системы стимулируют инновации

Системы отражения Placido удерживали командующую долю 35,82% в 2024 году, выигрывая от доступности и укорененных клинических рабочих процессов. Однако их алгоритмы на основе кривых борются с задними корнеальными нерегулярностями, подталкивая офтальмологов к визуализации на основе высот. Гибридные мультимодальные платформы, которые объединяют Placido со Scheimpflug или OCT, записывают совокупный среднегодовой темп роста 8,82%, самый быстрый темп в рамках рынка корнеальных топографов. Эти рабочие станции доставляют пахиметрию, заднюю кривизну и томографию переднего сегмента в одном захвате, сжимая предхирургическую оценку до минут. Системы только Scheimpflug сохраняют релевантность для планирования премиальных интраокулярных линз, но поставщики дополняют их модулями ИИ для поддержания конкурентоспособности. Решения LED цветного отражения, такие как Cassini, улучшают точность для послеоперационных или рубцовых роговиц, компенсируя артефакты слезной пленки. Смартфонные насадки и компактные щель-сканирующие единицы занимают нишевые позиции, нацеленные на первичную помощь и мобильную работу. Непрерывные обновления прошивки, которые разблокируют новую аналитику, откладывают устаревание оборудования, связывая пользователей с брендовыми экосистемами и укрепляя прилипание в индустрии корнеальных топографов.

Вендорский ландшафт объединяется вокруг интегрированных визуализационных сьютов, а не автономных устройств. Платформа Cirrus от Carl Zeiss Meditec объединяет топографию с OCT; Topcon связывает кератометры с щелевыми лампами. Конкурентные ставки лежат в алгоритмической точности так же, как и в оптическом оборудовании, побуждая игроков вкладывать много в наборы данных глубокого обучения. Устойчивость цепей поставок, особенно доступ к высококачественным сенсорам изображения, стала дифференциатором после нехваток 2024 года. По мере распространения облачного подключения безопасные трубопроводы данных и HIPAA-совместимое хранение появляются как критерии покупки наряду с оптической точностью. В целом, технологическая диверсификация в рамках рынка корнеальных топографов способствует многоуровневому ценообразованию, которое выравнивается с бюджетами учреждений, сохраняя премиальную нишу для универсальных станций хирургического планирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: планирование хирургии доминирует в росте

Планирование рефракционной хирургии поглотило 40,18% доходов 2024 года, отражая потребность в точных картах абляции в процедурах LASIK, PRK и SMILE, которые нацелены на плоские результаты. Хирурги полагаются на объединенные данные кривизны, высоты и толщины эпителия для настройки номограмм и снижения показателей улучшения. Диагностика кератоконуса и эктазии растет с совокупным среднегодовым темпом роста 7,64%, стимулируемая клиническим одобрением ранних режимов кросслинкинга и приближением терапии Glaukos Epioxa эпи-он к рыночному одобрению. Выбор катарактальных ИОЛ остается устойчивым участником, поскольку торические и мультифокальные линзы требуют точной корнеальной мощности, чтобы избежать послеоперационных рефракционных ошибок. Размер рынка корнеальных топографов для подбора контактных линз расширяется с сегментом ортокератологии на 3,2 млрд долл. США, требуя детальных сагиттальных карт для дизайна ночных линз, которые модулируют корнеальную кривизну для контроля миопии.

Оценка сухих глаз, профилирование глазной поверхности и исследовательские использования округляют спрос. Программные модули количественно определяют выпадение мейбомиевых желез и стабильность слезной пленки, позволяя клиницистам накладывать структурные и функциональные аналитические данные. Академические лаборатории продолжают валидировать новые индексы, такие как картирование толщины эпителия, расширяя корнеальную аналитику за пределы одной только хирургии. По мере созревания ИИ предиктивное моделирование будет перекрестно связывать биомеханические, генетические и томографические переменные, углубляя клиническую зависимость от богатых данными платформ. Поэтому разнообразные случаи использования изолируют рынок корнеальных топографов от циклических колебаний в объеме элективной хирургии, поддерживая многостороннюю доходную базу через пути ухода.

По конечным пользователям: АХЦ бросают вызов доминированию больниц

Больницы сохранили долю 43,38% в 2024 году в силу широкого сервисного микса и капитальных бюджетов, способных поглощать устройства высокой стоимости. Тем не менее амбулаторные хирургические центры растут 8,16% ежегодно, поскольку офтальмология мигрирует к амбулаторным настройкам для сдерживания затрат и гибкости планирования. Меньший след, быстрый оборот и связанные гонорары за случай принуждают АХЦ предпочитать компактные многофункциональные системы, которые подходят ограниченному предоперационному пространству. Офтальмологические клиники, обычно принадлежащие хирургам, инвестируют в топографы для привлечения премиальных рефракционных пациентов и для предоставления сквозного ухода под одной крышей. Оптометрии и сети ухода за зрением используют топографию для программ ортокератологии и совместно управляемых катарактальных путей, интегрируя выходы в электронные записи для упрощения направлений. Академические институты приобретают передовые модальности для исследований, хотя их заказы эпизодические.

Цифровая интеграция теперь значительно влияет на решения о покупке. Облачные панели управления позволяют персоналу АХЦ удаленно просматривать карты, улучшая пропускную способность. Подписочная аналитика превращает капитальные покупки в продолжающиеся сервисные доходы, связывая учреждения с вендорскими экосистемами. Нехватка навыков в сельских больницах усиливает интерес к ИИ-встроенным руководствам, которые упрощают интерпретацию карт. В совокупности эта динамика перераспределяет размещения устройств от третичных больниц к гибким амбулаторным центрам, увеличивая рынок корнеальных топографов без подрыва общей релевантности больниц.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Доля Северной Америки 38,81% в 2024 году подчеркивает ее зрелую платежную среду, богатую экосистему НИОКР и раннее принятие устройств ИИ. Покрытие Medicare для топографии при использовании для кератоконуса или сложного планирования ИОЛ смягчает личные расходы, в то время как частные страховщики постепенно расширяют показания. Alcon посвятила 828 млн долл. США НИОКР в 2023 году, демонстрируя отраслевую приверженность непрерывным инновациям. Регуляторный контроль строг, но руководство FDA по ИИ 2025 года дает прозрачность, поощряя производителей ускорить представления алгоритмов. Рыночное насыщение сдерживает рост, но циклы замены для систем, установленных десятилетие назад, поддерживают устойчивый спрос. Учреждения приоритизируют кибербезопасность, подталкивая вендоров сертифицировать протоколы защиты данных перед покупкой. Хотя давление больничного бюджета сохраняется, выравнивание возмещения сохраняет доходную базу рынка корнеальных топографов Северной Америки.

Азиатско-Тихоокеанский регион записывает самый быстрый совокупный среднегодовой темп роста 9,14% между 2025 и 2030 годами. Взлетающая распространенность миопии в городских детях, превышающая 80% в некоторых восточноазиатских городах, стимулирует родительскую готовность платить за оценки орто-К и ранний скрининг. Китайское агентство одобрения устройств очистило Zeiss Visumax 800 для SMILE pro в феврале 2025 года, сигнализируя регуляторную открытость передовой рефракционной технологии. Средний класс Индии тратит больше на превентивный уход за глазами по мере роста располагаемых доходов, в то время как инвестиционный фонд здравоохранения Азиатского банка развития на 75 млн долл. США облегчает финансирование для общественных больниц. Местные производственные кластеры в Шэньчжэне и Пуне сокращают время выполнения заказов и сокращают импортные тарифы, повышая ценовую конкурентоспособность. Однако нехватка клиницистов и неравномерное возмещение замедляют принятие в сельских провинциях, требуя мобильных единиц скрининга и центров телеофтальмологии, которые далее диверсифицируют рынок корнеальных топографов.

Европа поддерживает умеренное расширение, закрепленное в превентивной медицине и стареющей демографии. Гармонизированные регулирования MDR упрощают оценку соответствия, но Brexit добавляет сложности для входа на рынок Великобритании. Общественные системы здравоохранения финансируют корнеальную визуализацию для показаний катаракты и кератоконуса, хотя бюджеты экономии ограничивают пенетрацию премиальных устройств в Южной Европе. Ближний Восток и Африка остаются в зародыше, но показывают импульс, поскольку нации-экспортеры нефти диверсифицируют расходы на здравоохранение и расширяются программы обучения. Восстановление Южной Америки от недавних экономических спадов поддерживает тендеры офтальмологического оборудования в Бразилии и Аргентине. По регионам директивы политики, которые валоризируют раннее вмешательство и цифровое здоровье, укрепляют последовательный подъем на рынке корнеальных топографов.

Конкурентный ландшафт

Рынок корнеальных топографов характеризуется умеренной концентрацией. Carl Zeiss Meditec, Topcon и NIDEK закрепляют верхний уровень через глобальные сети продаж и смежные портфели визуализации, которые варьируются от щелевых камер до гибридной томографии. Zeiss укрепила свою франшизу с поглощением Dutch Ophthalmic Research Center в 2024 году, получая активы сетчатки и рабочего процесса, которые дополняют корнеальные устройства. EssilorLuxottica вошла в диагностическую арену через мажоритарную долю в Heidelberg Engineering и покупку Espansione Group, позиционируя себя через хирургические и терапевтические вертикали. Alcon перешла к поглощению Lensar в марте 2025 года, интегрируя фемто-лазерные системы с топографически направляемыми катарактальными платформами.

Развивающиеся претенденты поворачиваются вокруг ИИ и портативности. Партнерство Avant Technologies с Ainnova Tech нацелено на доставку низкозатратной, ИИ-интегрированной сетчаточной и корнеальной камеры в удаленные клиники. Смартфонные адаптеры используют высокоразрешающие телефонные камеры, снижая спецификацию материалов и расширяя досягаемость в ресурсно-ограниченных настройках. Между тем, нехватка полупроводников раскрывает уязвимости единственного источника, побуждая OEM двойной источник критических сенсоров и процессоров. Вендоры, инвестирующие в облачную кибербезопасность, отслеживаемые цепи поставок и местные сервисные центры, получают защитный ров против ценовой конкуренции.

Дифференциация продукта теперь резидентна так же в аналитике, как и в оптике. Собственнические индексы, такие как Томографический биомеханический индекс или Belin/Ambrósio Enhanced Ectasia Display, блокируют пользователей в специфических экосистемах через хирургические номограммы. Лицензии программного обеспечения на основе подписки сглаживают доходы и позволяют обновления алгоритмов по воздуху. С регуляторами FDA и ЕС, контролирующими происхождение наборов данных, фирмы, которые накопили лонгитудинальные мультицентровые базы данных, пользуются преимуществом в валидации алгоритмов. Поскольку коды возмещения развиваются для признания поддержки решений ИИ, конкуренты, способные доказать клиническую полезность, обеспечат премиальное ценообразование, поддерживая ценность на рынке корнеальных топографов.

Лидеры индустрии корнеальных топографов

-

Topcon Medical Systems Inc

-

OCULUS Optikgerate GmbH

-

Ziemer Group AG

-

Carl Zeiss AG

-

Cassini Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Февраль 2025: Китайский регулятор одобрил фемтосекундный лазер Zeiss Visumax 800 с программным обеспечением SMILE pro, расширяя доступ к передовой рефракционной хирургии.

- Февраль 2025: OCULUS запустила пакет программного обеспечения Myopia для Pentacam AXL Wave, объединяя осевую длину и корнеальную томографию для интегрированного управления.

- Декабрь 2024: EssilorLuxottica согласилась приобрести Espansione Group, добавляя неинвазивные офтальмологические лечебные устройства.

- Июль 2024: EssilorLuxottica взяла мажоритарную долю в Heidelberg Engineering, укрепляя свой диагностический след.

Область глобального отчета по рынку корнеальных топографов

Корнеальные топографы - это неинвазивные устройства визуализации, которые в основном используются в офтальмологической и оптометрической практике для картирования и диагностики корнеальных и глазных поверхностных расстройств, таких как лимбальный дермоид, птеригиум и локализованные корнеальные рубцы. Топографы предоставляют детальное описание различных характеристик роговицы, таких как кривизна и форма поверхности, что помогает в оценке качества зрения, подборе контактных линз и для помощи в операции LASIK. Устройства также имеют применение в планировании катарактальной хирургии. Корнеальная топография также используется для выявления того, что имплантация торической интраокулярной линзы (ИОЛ) эффективна в лечении регулярного астигматизма.

| Системы отражения Placido |

| Системы сканирующей щели |

| Системы визуализации Scheimpflug |

| Гибридные мультимодальные системы |

| Другие технологии |

| Планирование рефракционной хирургии | |

| Выбор катарактальной хирургии ИОЛ | |

| Диагностика кератоконуса и эктазии | |

| Оценка корнеального отека и дистрофии | |

| Подбор контактных линз | Подбор мягких и RGP линз |

| Подбор линз для ортокератологии | |

| Оценка сухих глаз и глазной поверхности | |

| Исследовательское и академическое использование |

| Больницы |

| Амбулаторные хирургические центры |

| Офтальмологические клиники |

| Центры оптометрии и ухода за зрением |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Системы отражения Placido | |

| Системы сканирующей щели | ||

| Системы визуализации Scheimpflug | ||

| Гибридные мультимодальные системы | ||

| Другие технологии | ||

| По применению | Планирование рефракционной хирургии | |

| Выбор катарактальной хирургии ИОЛ | ||

| Диагностика кератоконуса и эктазии | ||

| Оценка корнеального отека и дистрофии | ||

| Подбор контактных линз | Подбор мягких и RGP линз | |

| Подбор линз для ортокератологии | ||

| Оценка сухих глаз и глазной поверхности | ||

| Исследовательское и академическое использование | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Офтальмологические клиники | ||

| Центры оптометрии и ухода за зрением | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Почему гибридные мультимодальные корнеальные топографы набирают популярность среди офтальмологов?

Они предоставляют данные высоты, пахиметрии и кривизны в одном сканировании, упрощая хирургическое планирование и раннее скрининг эктазии, одновременно снижая потребность в нескольких однофункциональных устройствах.

Как искусственный интеллект изменяет повседневное использование корнеальной топографии в клиниках?

Алгоритмы ИИ теперь отмечают тонкие корнеальные нерегулярности и автоматически оценивают риск эктазии, позволяя неэкспертному персоналу выполнять предварительные оценки и освобождая специалистов для сосредоточения на решениях лечения.

Что делает Азиатско-Тихоокеанский регион фокусной точкой для новых запусков корнеальных топографов?

Высокая распространенность миопии и государственные программы школьного скрининга создают большие объемы скрининга, поощряя производителей представлять экономически эффективные портативные системы, адаптированные к настройкам первичной помощи.

Каким образом смартфон-топографы расширяют доступ к корнеальной визуализации?

Они используют повсеместные телефонные камеры и облачную аналитику, позволяя базовое картирование кривизны в сельских или ресурсно-ограниченных клиниках, которые не могут позволить себе полномасштабные настольные инструменты.

Как тенденции возмещения влияют на решения о покупке оборудования для корнеальной визуализации?

Плательщики все больше признают экономию расходов раннего выявления заболеваний, поэтому учреждения приоритизируют устройства, которые интегрируют диагностику с программным обеспечением рабочего процесса для демонстрации четкой клинической ценности.

Последнее обновление страницы: