Размер и доля рынка непрерывного тестирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

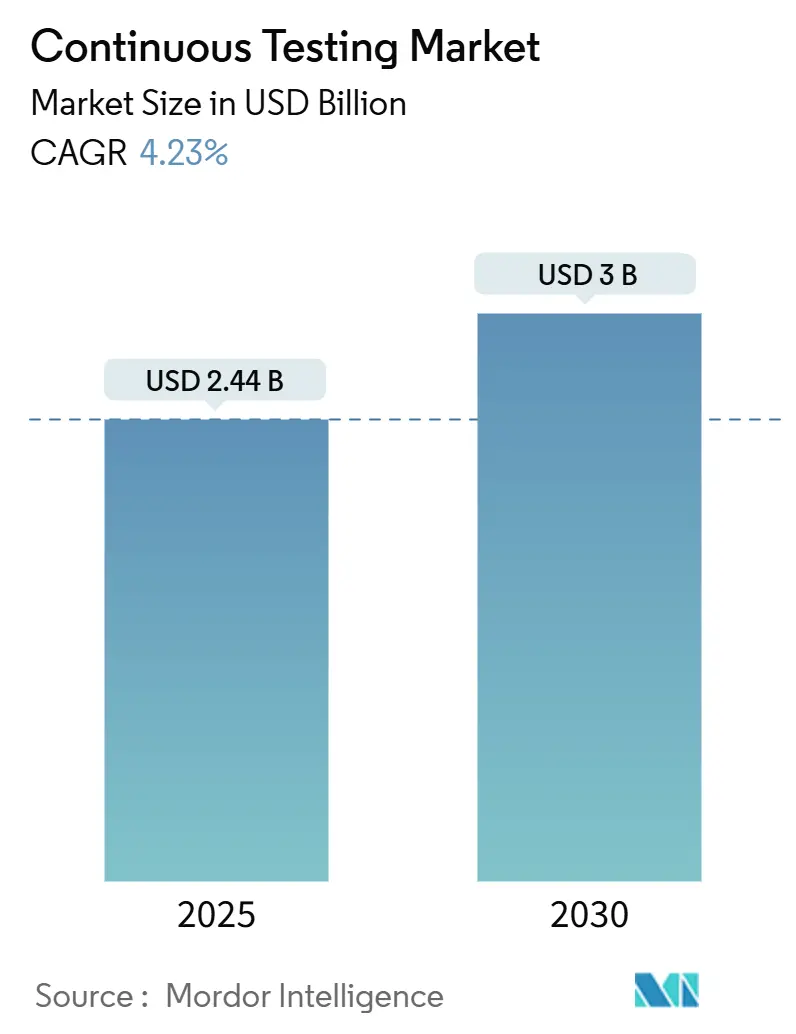

| Размер Рынка (2025) | 2.44 Миллиардов долларов США |

| Размер Рынка (2030) | 3 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.23% CAGR |

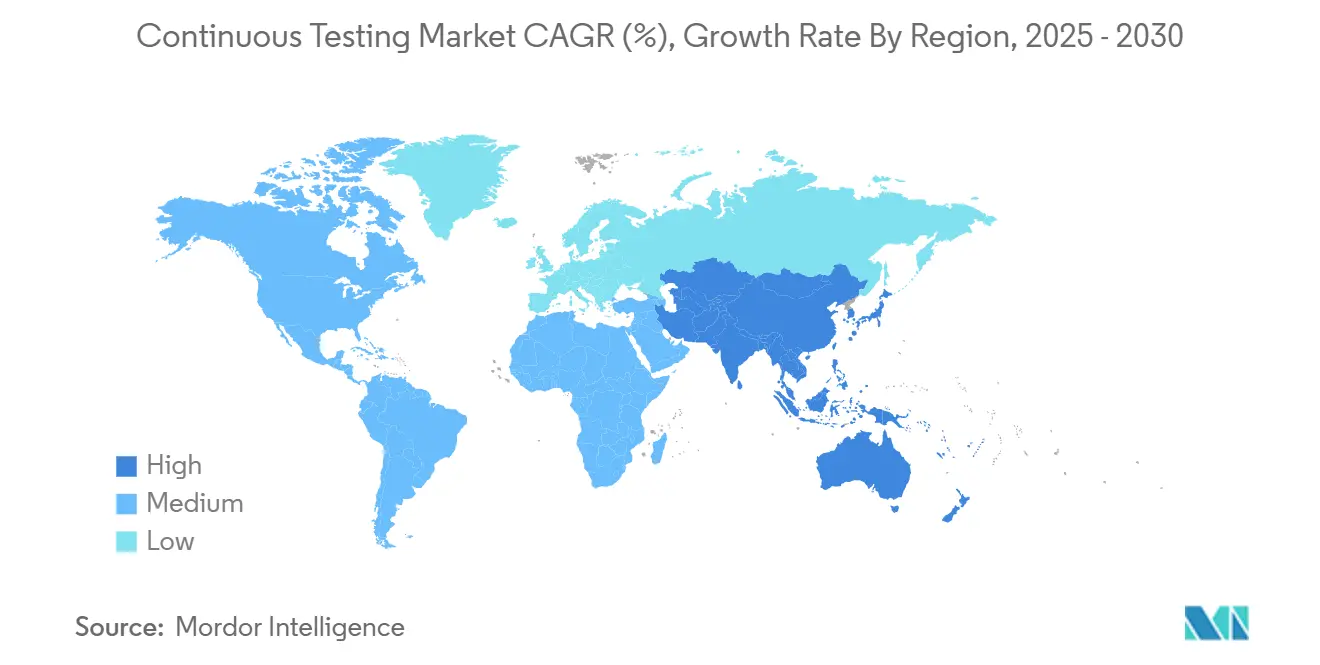

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

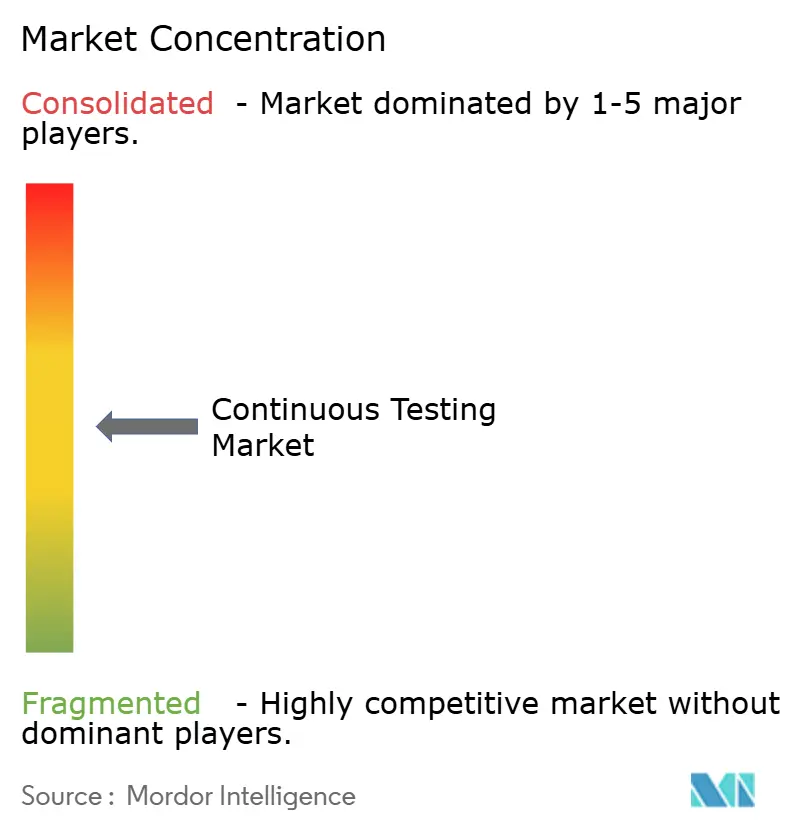

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка непрерывного тестирования компанией Mordor Intelligence

Размер рынка непрерывного тестирования оценивается в 2,44 млрд долларов США в 2025 году и прогнозируется достичь 3 млрд долларов США к 2030 году, расширяясь с CAGR 4,2%. За умеренными показателями роста рынок непрерывного тестирования смещается от традиционных рабочих процессов обеспечения качества к экосистемам, ориентированным на соответствие требованиям и поддерживаемым ИИ. Более 68% предприятий уже внедрили генеративный ИИ в процессы инжиниринга качества. Импульс подкрепляется более широким контекстом DevOps, растущим с CAGR 20,1%, хотя лишь около половины пользователей DevOps достигли полной интеграции автоматизации тестирования, что сигнализирует о неиспользованном потенциале в существующих конвейерах. Партнерства в области управляемых услуг процветают, поскольку нехватка навыков стимулирует экстернализацию оркестрации тестовых сред, в то время как соотношение функционального и безопасностного тестирования пересматривается в ответ на новые вехи Европейского акта о киберустойчивости. Географическое лидерство остается за Северной Америкой, однако траектория роста Азиатско-Тихоокеанского региона с CAGR 5,0% предполагает сокращение разрыва по мере быстрой цифровизации производителей, банков и ритейлеров.

Ключевые выводы отчета

- По типу услуг управляемые услуги занимали 67,8% доли выручки в 2024 году, демонстрируя также самый высокий CAGR 5,8% до 2030 года.

- По интерфейсу веб-тестирование лидировало с долей 58,2% в 2024 году; мобильное тестирование планируется развивать с CAGR 5,5% до 2030 года.

- По способу развертывания локальные установки составляли 71,5% размера рынка непрерывного тестирования в 2024 году, хотя прогнозируется рост облачных развертываний на 6,1% в год до 2030 года.

- По типу тестирования функциональное тестирование захватило 38,2% доли рынка непрерывного тестирования в 2024 году, тогда как тестирование безопасности растет быстрее всего с CAGR 5,2%.

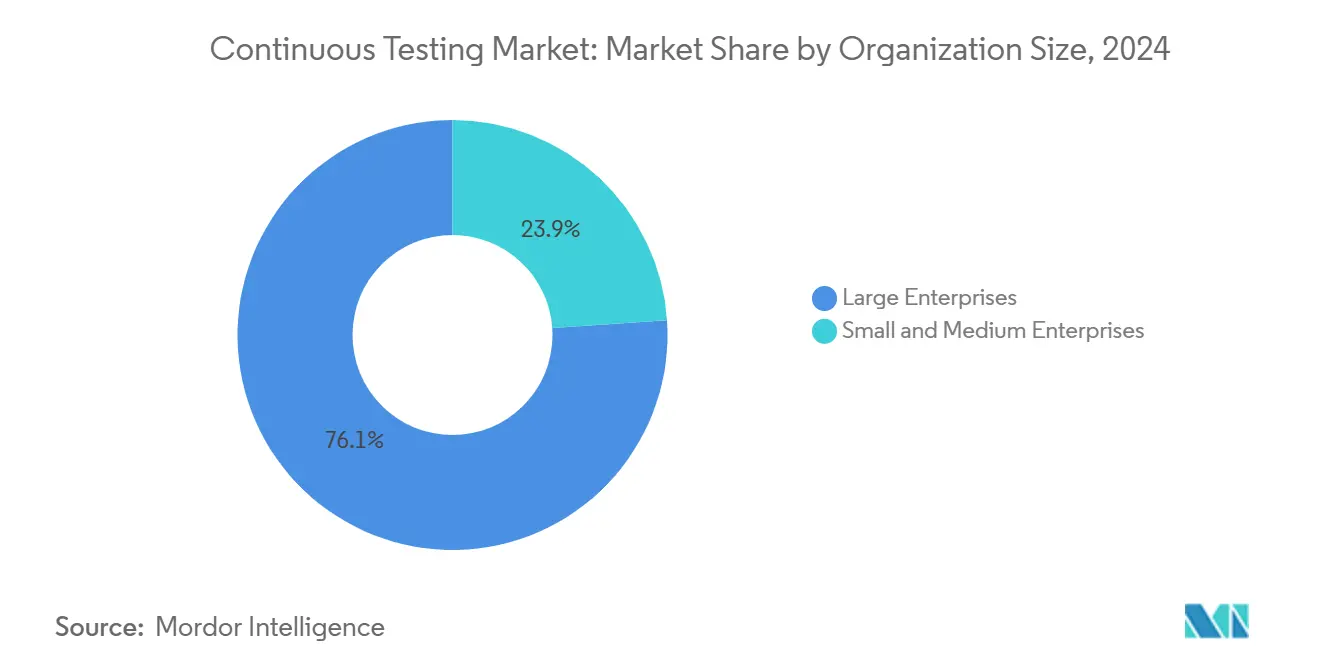

- По размеру организации крупные предприятия контролировали 76,1% выручки 2024 года, но малые и средние предприятия находятся на пути к CAGR 5,9% до 2030 года.

- По вертикали БФСИ занимал долю 28,5% в 2024 году; здравоохранение и науки о жизни прогнозируются с самым высоким CAGR 4,7% до 2030 года.

- По географии Северная Америка лидировала с долей 26,5% в 2024 году, в то время как Азиатско-Тихоокеанский регион позиционируется для CAGR 5,0%.

Глобальные тенденции и инсайты рынка непрерывного тестирования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Принятие гибких методологий и DevOps | +1.2% | Северная Америка, Европа | Средний срок (2-4 года) |

| Ускоренная цифровая трансформация | +0.8% | АТЭС, Латинская Америка | Краткий срок (≤ 2 лет) |

| Платформы тестирования с поддержкой ИИ | +1.0% | Северная Америка, Европа, развивающиеся рынки АТЭС | Средний срок (2-4 года) |

| Переход к облачно-нативным архитектурам | +0.7% | Глобально, во главе с развитыми экономиками | Долгий срок (≥ 4 лет) |

| Регулятивное давление для безопасных релизов | +0.9% | Европа, Северная Америка | Краткий срок (≤ 2 лет) |

| Закупки ИТ, связанные с устойчивостью | +0.4% | Европа, Северная Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Принятие гибких методологий и DevOps

Практики DevOps теперь являются мейнстримом, однако значительные пробелы в тестировании сохраняются, поскольку непрерывное тестирование требует навыков, которые остаются редкими. Предприятия, которые сочетают DevOps с непрерывным тестированием, сообщают о приросте производительности на 20% в регулируемых банковских средах, где тестовые случаи, сгенерированные ИИ, сокращают циклы релизов, сохраняя при этом аудиторские следы. Роль традиционной функции QA сокращается, поскольку компании переходят к моделям инжиниринга качества, в которых ответственность за покрытие тестами переходит ко всей команде разработки. Аналитики ожидают, что 90% всех рабочих процессов тестирования станут автоматизированными к 2027 году, повышая спрос на инженеров по обеспечению ИИ и тренеров моделей. Организации, такие как Nationwide Building Society, иллюстрируют отдачу, ссылаясь на более быструю доставку изменений и более высокие показатели удовлетворенности клиентов после внедрения тестирования на более ранних этапах гибких приращений.

Потребность в ускоренной цифровой трансформации после COVID

Быстрый переход к цифровым каналам заставил предприятия выпускать программное обеспечение с беспрецедентной скоростью, часто растягивая механизмы контроля качества. Латиноамериканские фирмы испытали повышенную утечку дефектов, когда код внедряется без полных циклов регрессии. Ритейлеры масштабируют пользовательское приемочное тестирование с поддержкой ИИ для обеспечения круглосуточной доступности электронной коммерции, при этом одна глобальная сеть улучшила конверсию на 4,5 процентных пункта, поддерживая 10 000 ежедневных заказов с доступностью 'пять девяток'. Лидеры производства говорят, что конкурентоспособность умных фабрик зависит от качества программного обеспечения, однако амбиции часто останавливаются, когда пилоты ИИ не могут быть масштабированы, подчеркивая необходимость платформенных фреймворков тестирования, способных преодолеть разрыв между proof-of-concept и корпоративным развертыванием.

Растущее принятие платформ тестирования с поддержкой ИИ

Генеративный ИИ меняет жизненный цикл тестирования от реактивного обнаружения дефектов к предиктивному обеспечению качества. Алгоритмы теперь создают тестовые наборы из изменений кода, выявляют вероятные точки поломки и рекомендуют целевые пакеты регрессии. Поставщики, такие как Tricentis, встроили разговорных помощников, которые позволяют практикам оптимизировать портфели тестов, используя запросы на естественном языке, ускоряя анализ первопричин и циклы отчетности[1]Tricentis GmbH, "Tosca Copilot: Generative AI for Test Optimisation," tricentis.com. Банки, развертывающие эти возможности, документировали двузначные приросты производительности при согласовании устаревшей инфраструктуры с облачными рабочими нагрузками. Однако препятствия управления остаются; организации разрабатывают фреймворки рисков ИИ, чтобы автономное выполнение тестов могло проходить под надежным человеческим надзором.

Переход к облачно-нативным архитектурам и микросервисам

Переплатформирование в сторону микросервисов повышает гибкость, но умножает точки интеграции, которые должны непрерывно валидироваться. Дизайн тестов теперь охватывает оркестрацию контейнеров, устойчивость service mesh и стабильность API-контрактов. Предприятия взвешивают эти сложности против обязательств безопасности, при этом многие регулируемые рабочие нагрузки все еще закреплены локально. Среды цифровых двойников набирают популярность, позволяя командам симулировать сценарии производственного масштаба без накопления расходов на инфраструктуру. Покупка IBM компании HashiCorp за 6,4 млрд долларов США усиливает ее покрытие инфраструктуры как кода, сигнализируя о том, что консолидация платформ вокруг IaC и GitOps является центральной для оркестрации тестирования следующего поколения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка навыков оркестрации сквозных сред | -1.1% | Северная Америка, Европа | Краткий срок (≤ 2 лет) |

| Устаревшие монолитные архитектуры | -0.8% | Северная Америка, Европа | Средний срок (2-4 года) |

| Фрагментация цепочки инструментов и привязка к поставщику | -0.6% | Глобально | Средний срок (2-4 года) |

| Регулирование конфиденциальности тестовых данных | -0.5% | Европа, глобальное принятие | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка навыков оркестрации сквозных тестовых сред

Данные рынка труда США показывают, что вакансии QA планируется увеличить на 17% до 2032 года, потенциально подвергая риску 162 млрд долларов США годового производства, если роли останутся незаполненными. Разрыв особенно острый для специалистов, которые могут сплести CI/CD конвейеры, облачную инфраструктуру и автоматизацию тестирования с поддержкой ИИ в единую ткань. Для компенсации нехватки предприятия закупают управляемые услуги и платформы тестирования без кода, которые снижают входные барьеры для менее технического персонала. Автоматизация устраняет повторяющиеся задачи, но повышает спрос на архитекторов, способных курировать модели ИИ, аудировать предвзятость и защищать конвейеры от утечки данных.

Устаревшие монолитные архитектуры замедляют автоматизацию тестирования

Многие корпорации сохраняют основные приложения, построенные для каскадных циклов релизов. Интеграция фреймворков тестирования микросервисов с этими монолитами является одновременно сложной и дорогостоящей. В производстве 55% старших руководителей признают, что устаревшие системы препятствуют развертыванию облачно-нативного тестирования, несмотря на уверенность в общей ИТ-надежности[2]Kyndryl Holdings Inc., "2025 Global Infrastructure Study," kyndryl.com. Поставщики финансовых услуг также жонглируют ограничениями мейнфреймов наряду с современными цифровыми продуктами. Партнерства, такие как SAP с Tricentis, демонстрируют, как специально созданные инструментарии могут внедрить автоматизацию в обновления планирования корпоративных ресурсов без угрозы операционной непрерывности.

Сегментный анализ

По типу услуг: управляемые услуги расширяются по мере сохранения нехватки навыков

Управляемые услуги захватили 67,8% рынка непрерывного тестирования в 2024 году и прогнозируются расти с CAGR 5,8% до 2030 года. Повышенная зависимость от внешних партнеров проистекает из ограниченного внутреннего потенциала для управления сложными тестовыми имуществами с поддержкой ИИ, которые должны соответствовать ужесточающимся регулятивным стандартам. Поставщики перепозиционируются, нанимая инженеров по обеспечению ИИ и управляющих моделями, а не традиционных ручных тестировщиков. Консультационные и профессиональные сервисные линии дополняют аутсорсинговые сделки, направляя клиентов через культурные сдвиги к инжинирингу качества и выравниванию CloudOps.

Модель управляемых услуг теперь распространяется за пределы базового выполнения тестов до целостной качественной аналитики, при этом поставщики гарантируют скорость релизов, аналитику рисков и энергоэффективное планирование тестов. Возобновленный спрос виден в Австралии и Новой Зеландии, где предприятия, объединяющие потоки работ по миграции в облако и модернизации данных, повторно привлекают специалистов для поддержания покрытия через гибридные рабочие нагрузки[3]OpenText, "Quality Report ANZ 2025," opentext.com. Такая широта позволяет действующим игрокам защищать свою долю даже при ускорении роста, делая управляемые услуги структурным якорем рынка непрерывного тестирования.

По интерфейсу: мобильное тестирование набирает темп при превосходстве веб

Веб-приложения остались крупнейшим классом интерфейсов с долей 58,2% в 2024 году, но мобильное тестирование находится на пути к самому высокому CAGR 5,5% до 2030 года. Коммерция, ведомая смартфонами, прогнозируемая составить доминирующую долю глобальных розничных продаж к 2027 году, предъявляет строгие требования к производительности и удобству использования на распределенных устройственных ландшафтах. Предприятия принимают размещенные в облаке фермы устройств, эмуляцию сетевых условий и визуальную валидацию на основе ИИ для поддержания согласованности бренда через тысячи вариаций мобильных устройств.

Веб-тестирование вряд ли статично; стандарты браузеров эволюционируют в сторону децентрализованных конструктов Web 4.0, которые смешивают блокчейн и пограничные услуги, что, в свою очередь, требует новых подходов к постоянству состояния и отказоустойчивости API-слоя. Настольное тестирование остается актуальным для платформ бизнес-процессов legacy, однако получает меньшее распределение капитала. В целом, диверсификация интерфейсов усиливает потребность в унифицированной оркестрации, которая может управлять кросс-канальными тестовыми данными, артефактами и аналитикой внутри единой панели управления.

По способу развертывания: приоритеты безопасности держат локальное развертывание впереди

Локальные развертывания представляли 71,5% размера рынка непрерывного тестирования в 2024 году, отражая предпочтение регулируемых секторов суверенного контроля над исходным кодом и данными, подобными производственным. Облачные решения расширяются с CAGR 6,1%, движимые эластичным масштабированием и преимуществами операционных затрат. Однако GDPR, PCI-DSS и новые законы о киберустойчивости продолжают мотивировать покупателей финансовых услуг и государственного сектора держать чувствительные конвейеры за файрволом.

Гибридные проекты, следовательно, завоевывают благосклонность: критические рабочие нагрузки остаются локальными, в то время как расширяемые или менее чувствительные наборы работают в публичных облаках. Предстоящие сроки отчетности по Акту о киберустойчивости дополнительно склоняют закупки к платформам, предлагающим конвергентное принуждение политик, шифрование и аудиторское ведение журналов. Поставщики дифференцируются через коннекторы нулевого доверия и опции конфиденциальных вычислений, которые помогают клиентам перешагнуть через раздел соответствия-стоимости без дублирования цепочек инструментов.

По типу тестирования: тестирование безопасности ускоряется под новым регулированием

Функциональное тестирование сохранило долю 38,2% рынка непрерывного тестирования в 2024 году. Однако тестирование безопасности будет расти быстрее всего с CAGR 5,2%, поскольку новые статуты налагают непрерывное управление уязвимостями на производителей программного обеспечения. Динамическое и интерактивное тестирование безопасности приложений проникает на более ранние стадии жизненного цикла, поддерживаемое движками ИИ, которые флагуют паттерны, наводящие на мысль об эксплуатируемых недостатках.

Тестирование производительности, API и пользовательского опыта остаются ключевыми в настройках микросервисов, где задержка и изменения контрактов могут распространяться через распределенные среды. Валидация API, в частности, получает выгоду от алгоритмов обучения схем, которые точно определяют ломающие изменения до их входа в интеграционные среды. В целом, тестовая смесь расширяется: безопасность теперь пересекается с метриками производительности и доступности, принуждая к интегрированным платформам, а не к силосным инструментам.

По размеру организации: МСП сокращают разрыв в возможностях

Крупные предприятия командовали 76,1% выручки в 2024 году, используя масштаб для оркестрации сложных мульти-облачных тестовых имуществ. Малые и средние предприятия, тем не менее, являются самыми быстрыми движителями, прогнозируемыми для расширения на 5,9% ежегодно до 2030 года, поскольку платформы без кода и с низким кодом сокращают время настройки и пороги навыков. Свидетельства опросов показывают, что показатели автоматизации растут в ногу с размером команды, однако даже пятичеловеческие команды теперь принимают облачно-нативные конвейеры, которые соперничают с изощренностью гораздо более крупных коллег.

Ценовая гибкость и модели доставки SaaS дополнительно демократизируют доступ. Поставщики пакуют часы устройств по мере использования, тестовые пакеты, сгенерированные ИИ, и соглашения о услугах на основе результатов, которые выравнивают стоимость с кадансом релизов. Это разблокирует обеспечение корпоративного уровня без пропорционального штата, позволяя МСП бросать вызов действующим игрокам по надежности и скорости продукта.

По отраслевой вертикали: здравоохранение показывает сильнейший потенциал роста

БФСИ сохранил ведущую долю 28,5% в 2024 году, подкрепленную строгими обязательствами по управлению рисками и программами модернизации legacy. Здравоохранение и науки о жизни прогнозируются для самого высокого CAGR 4,7% до 2030 года, поскольку обновления электронных медицинских записей, цифровая терапия и подключенные медицинские устройства интегрируют потоки данных в реальном времени, которые должны пройти регулятивную проверку.

Толчок производства к умной фабрике - еще один катализатор; 92% лидеров заводов, опрошенных, рассматривают продвинутую аналитику и автоматизацию как ключи к конкурентоспособности, однако лишь небольшая часть имеет производственно-готовый ИИ сегодня. Непрерывное тестирование, следовательно, становится операционным краеугольным камнем, обеспечивая безопасное и надежное взаимодействие встроенных прошивок, пограничных шлюзов и облачных панелей управления. Сегменты розничной торговли, медиа и телекоммуникаций аналогично инвестируют для защиты клиентского опыта среди пиков трафика и развивающихся 5G архитектур.

Географический анализ

Северная Америка составляла 26,5% выручки в 2024 году, получая выгоду от раннего принятия DevOps, надежной облачной инфраструктуры и сильного венчурного финансирования в платформы инжиниринга качества. Принятие генеративного ИИ широко распространено, с 96% предприятий, пилотирующих или масштабирующих ИИ в рабочих процессах генерации и оптимизации тестов. Несмотря на технологическое лидерство, регион борется с острой нехваткой талантов, вызывающей большую зависимость от управляемых сервисных взаимодействий и автоматизированных цепочек инструментов. Американские банки сообщают о двузначных приростах производительности после внедрения агентов ИИ, которые рекомендуют пакеты регрессии на основе рисков, балансируя быструю доставку функций против строгих регулятивных требований.

Азиатско-Тихоокеанский регион - самый быстро расширяющийся театр, регистрирующий прогнозируемый CAGR 5,0% до 2030 года. Китай, Индия и страны Юго-Восточной Азии направляют капитал в экосистемы умного производства и финтех, создавая зеленые возможности для автоматизации непрерывного качества. Австралия и Новая Зеландия демонстрируют возрождение аутсорсингового тестирования, поскольку предприятия охотятся за экспертизой, которая охватывает обновления SAP S/4HANA, модернизацию API и отчетность по секторальному соответствию. Ожидаемые 3,8 миллиона дополнительных сотрудников производства потребуются в регионе к 2033 году, увеличивая спрос на масштабируемые тестовые фреймворки с низкими накладными расходами.

Европа остается тяжеловесом, сформированным регулятивной средой, которая эффективно требует непрерывного тестирования. Акт о киберустойчивости, принятый в 2024 году, и Акт о цифровой операционной устойчивости, действующий с 2025 года, обязывают производителей и финансовые институты, соответственно, демонстрировать постоянную валидацию безопасности[4]SGS SA, "EU Cyber Resilience Act: Timeline and Implications," sgs.com. Германия, Франция и Соединенное Королевство возглавляют корпоративные расходы на автоматизацию соответствия с поддержкой ИИ, которая может удовлетворить как метрики CRA, так и DORA, минимизируя ручные усилия. Дополнительное законодательство, такое как пересмотренная Директива ЕС об ответственности за продукцию, повышает ответственность за дефекты программного обеспечения, поощряя непрерывное тестирование и проникновение рынка, которое рассматривает качество как ответственность на уровне совета директоров, а не как техническую запоздалую мысль.

Конкурентный ландшафт

Рынок непрерывного тестирования остается умеренно фрагментированным, со смесью платформенных гигантов, специализированных поставщиков и ИИ-нативных стартапов. Приобретение IBM компании HashiCorp за 6,4 млрд долларов США сигнализирует о тезисе интегрированной платформы, направленном на объединение инфраструктуры как кода, политик безопасности и оркестрации тестирования под одной крышей. Tricentis представляет специализированный путь, привлекшая 1,33 млрд долларов США при оценке 4,5 млрд долларов США для ускорения предложений качественной аналитики с поддержкой ИИ.

Доминируют три стратегических архетипа. Во-первых, консолидация платформ крупными софтверными домами, преследующими сквозной контроль жизненного цикла. Во-вторых, ИИ-нативные диспарторы внедряют генеративные модели для интеллектуального создания и приоритизации тестов. В-третьих, вертикально-ориентированные игроки поставляют глубокие доменные пакеты для секторов, таких как регулируемые финансовые услуги или медицинские устройства. Perforce, например, расширил свои возможности Selenium без кода через приобретение TestCraft, усилив привлекательность для команд, которые предпочитают авторинг с минимальным кодом.

Конкуренция интенсифицируется вокруг дифференциаторов, таких как панели управления объясняемостью моделей, коннекторы архитектуры нулевого доверия и отчетность по метрикам устойчивости. Успешными поставщиками являются те, кто способен сплавить аналитику покрытия тестов с действенным руководством по исправлению, тем самым сокращая среднее время до ремонта, удовлетворяя аудиторов. По мере роста принятия ИИ покупатели все больше оценивают поставщиков по фреймворкам управления, защитам от предвзятости и позициям конфиденциальности данных, а не по сырым подсчетам автоматизации.

Лидеры индустрии непрерывного тестирования

-

Mindtree Limited

-

EPAM Systems Inc.

-

Broadcom Inc. (CA Technology, Inc.)

-

IBM Corporation

-

HCL Technologies Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Европейская комиссия подтвердила вехи принуждения Акта о киберустойчивости, требующие отчетности об инцидентах к сентябрю 2026 года и полного соответствия к декабрю 2027 года.

- Февраль 2025: Мировой отчет о качестве Capgemini указал, что 68% организаций теперь используют генеративный ИИ в инжиниринге качества.

- Ноябрь 2024: Tricentis привлекла 1,33 млрд долларов США от GTCR при оценке 4,5 млрд долларов США для ускорения инноваций в инжиниринге качества с центром ИИ.

- Август 2024: CloudBees приобрела Launchable, интегрируя интеллектуальный выбор тестов, который сокращает время цикла и нестабильность.

- Июль 2024: Tricentis приобрела SeaLights, добавляя обнаружение рисков качества и видимость конвейера на основе машинного обучения к своей платформе.

Область применения глобального отчета о рынке непрерывного тестирования

Непрерывное тестирование (НТ) - это процесс разработки программного обеспечения, в котором приложения тестируются непрерывно на протяжении всего жизненного цикла разработки программного обеспечения (ЖЦРПО). НТ нацелено на улучшение качества программного обеспечения через ЖЦРПО, предоставляя своевременную и критически важную обратную связь, которая позволит лучшее качество и более быструю доставку.

Область исследования рынка непрерывного тестирования рассматривает как облачные, так и локальные решения развертывания, предоставляемые поставщиками в ИТ-индустрии глобально как часть управляемых и профессиональных услуг.

Рынок непрерывного тестирования сегментирован по услугам (управляемая услуга и профессиональная услуга), интерфейсу (веб, настольные приложения и мобильные), типу развертывания (локальное и облачное), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в терминах стоимости (USD) для всех вышеупомянутых сегментов.

| Управляемые услуги |

| Профессиональные услуги |

| Веб |

| Настольные приложения |

| Мобильные |

| Локальное |

| Облачное |

| Функциональное тестирование |

| Тестирование производительности и нагрузки |

| Тестирование безопасности |

| API тестирование |

| UI/UX тестирование |

| Крупные предприятия |

| Малые и средние предприятия |

| БФСИ |

| ИТ и телекоммуникации |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Производство |

| Медиа и развлечения |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу услуг | Управляемые услуги | ||

| Профессиональные услуги | |||

| По интерфейсу | Веб | ||

| Настольные приложения | |||

| Мобильные | |||

| По способу развертывания | Локальное | ||

| Облачное | |||

| По типу тестирования | Функциональное тестирование | ||

| Тестирование производительности и нагрузки | |||

| Тестирование безопасности | |||

| API тестирование | |||

| UI/UX тестирование | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По отраслевой вертикали | БФСИ | ||

| ИТ и телекоммуникации | |||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Медиа и развлечения | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка непрерывного тестирования в 2025 году?

Рынок оценивается в 2,44 млрд долларов США в 2025 году.

Какой CAGR прогнозируется для рынка непрерывного тестирования до 2030 года?

Прогнозируется рост отраслевой выручки с CAGR 4,2% между 2025 и 2030 годами.

Какой тип услуг занимает наибольшую долю рынка непрерывного тестирования?

Управляемые услуги лидируют с долей выручки 67,8% по состоянию на 2024 год.

Почему тестирование безопасности растет быстрее функционального тестирования?

Новые регулирования, такие как Акт ЕС о киберустойчивости и DORA, повышают спрос, стимулируя тестирование безопасности с CAGR 5,2% по сравнению с более медленным темпом функционального тестирования.

Какой регион ожидается показать самый быстрый рост в принятии непрерывного тестирования?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 5,0% до 2030 года, опережая другие регионы.

Как инструменты генеративного ИИ влияют на производительность непрерывного тестирования?

Предприятия, использующие тестовые случаи, сгенерированные ИИ, сообщили о приросте производительности около 20%, особенно в высоко регулируемых секторах, таких как банковское дело.

Последнее обновление страницы: