Размер и доля рынка тестирования на проникновение

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.35 Миллиардов долларов США |

| Размер Рынка (2030) | 4.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

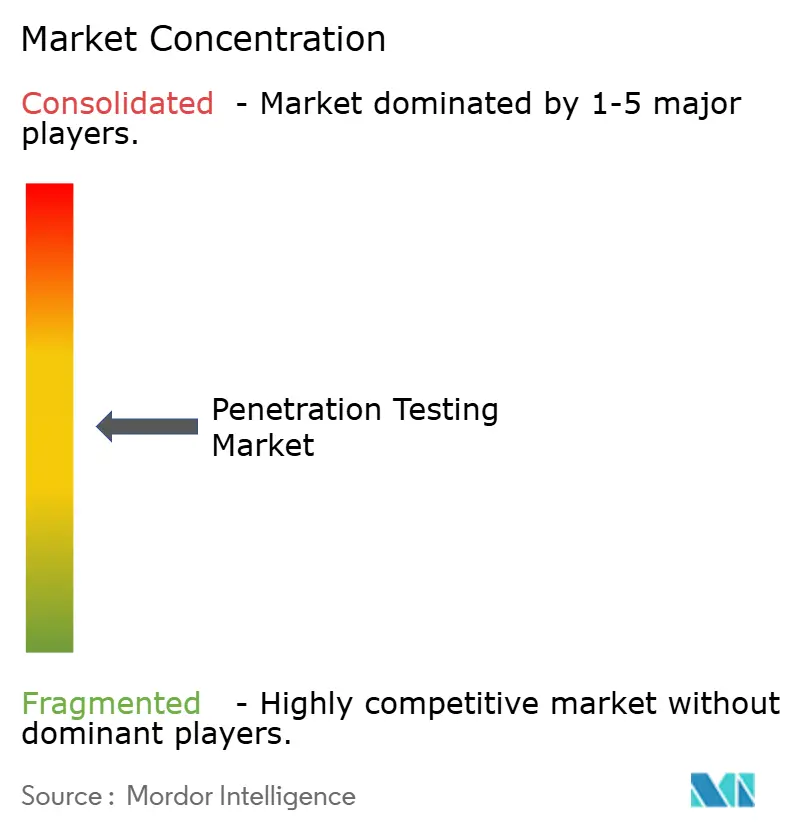

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тестирования на проникновение от Mordor Intelligence

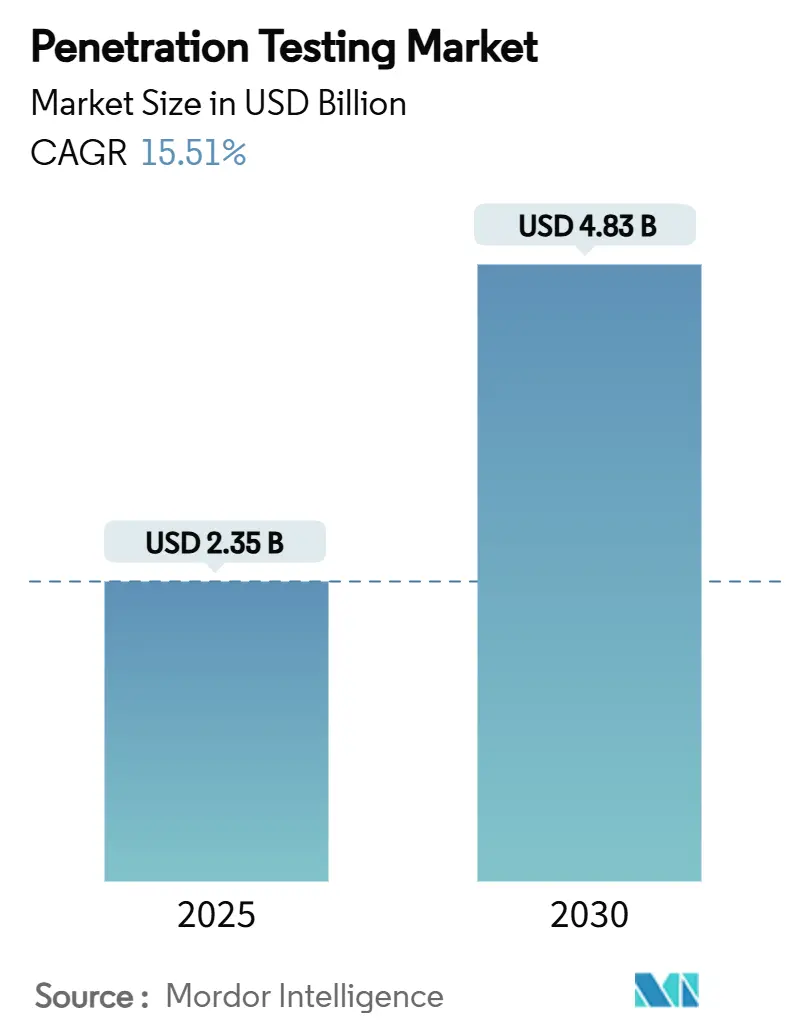

Рынок тестирования на проникновение был оценен в 2,35 млрд долл. США в 2025 году и прогнозируется к достижению 4,83 млрд долл. США в 2030 году, развиваясь с CAGR 15,51% в период 2025-2030 годов. Рост движется более острой тактикой кибератак, ужесточением законов о конфиденциальности и растущими требованиями киберстрахования, которые делают независимую валидацию безопасности приоритетом уровня совета директоров. Новые мандаты в рамках HIPAA, PCI DSS 4.0 и Закона о цифровой операционной устойчивости расширяют адресуемые расходы, поскольку организации должны доказывать непрерывную эффективность контроля регулирующим органам.[1]DLA Piper, "HHS Proposes Major Overhaul of the HIPAA Security Rule," dlapiper.com Инвестиции смещаются в сторону автоматизации тестирования с поддержкой ИИ и API, что сокращает время цикла и расширяет доступ для команд с ограниченными ресурсами. Внедрение облачных технологий, встроенные практики DevSecOps и агрессивная цифровизация в банковском деле, здравоохранении и производстве создают свежие пулы доходов для поставщиков, готовых объединить консалтинг, инструментарий и управляемые услуги. Конкурентная среда отвечает посредством приобретения платформ, объединения талантов и венчурного финансирования, направленного на масштабирование глобальной доставки и сокращение времени до получения ценности.

Ключевые выводы отчета

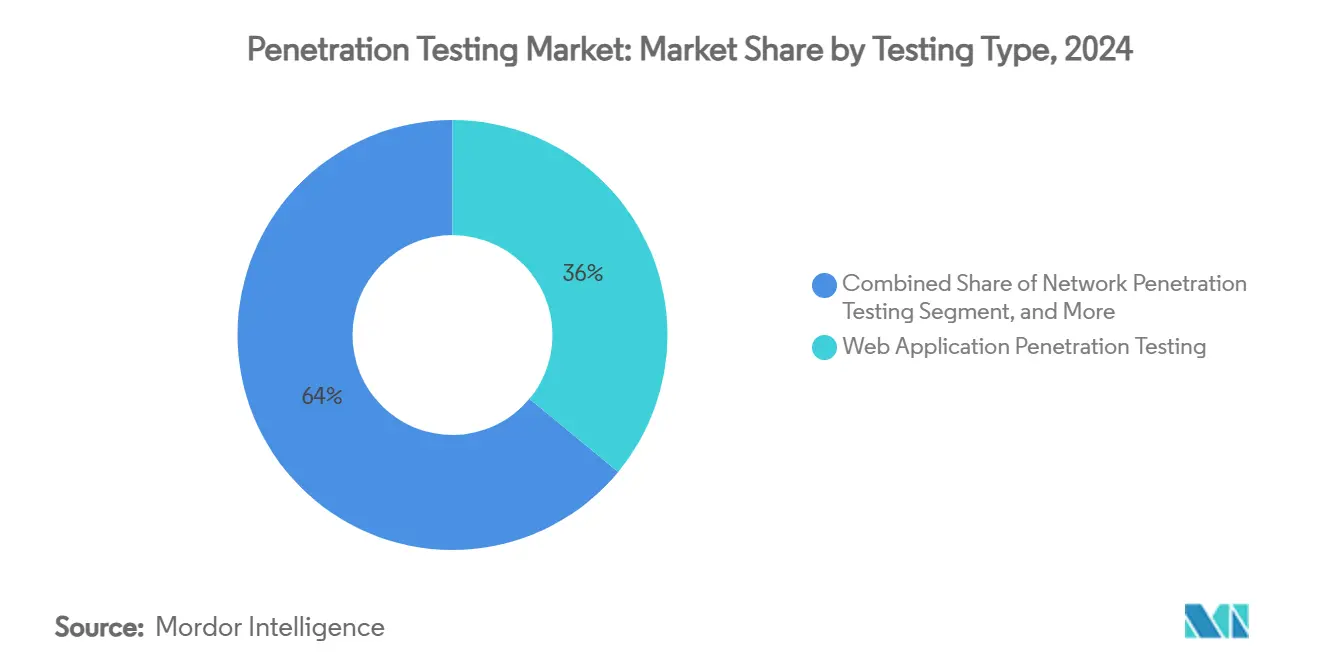

- По типу тестирования на проникновение веб-приложений лидировало с 36% доли рынка тестирования на проникновение в 2024 году, в то время как тестирование на проникновение мобильных приложений прогнозируется к росту с CAGR 19,23% до 2030 года.

- По модели развертывания локальные решения удерживали 61% размера рынка тестирования на проникновение в 2024 году, тогда как облачное тестирование готовится к расширению с CAGR 20,27% до 2030 года.

- По размеру организации крупные предприятия составили 66% спроса в 2024 году; МСП показывают самое быстрое принятие с CAGR 18,58% благодаря подписным платформам.

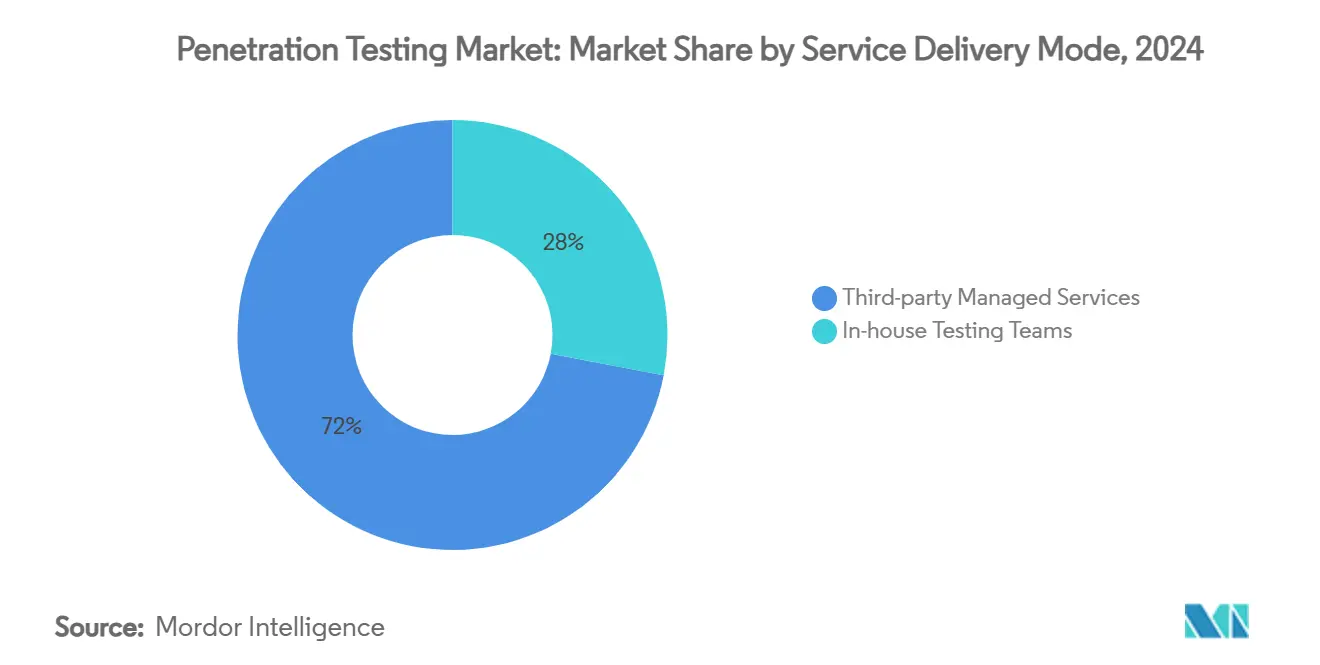

- По способу оказания услуг сторонние управляемые услуги захватили 72% доли доходов в 2024 году, но внутренние команды находятся на пути к CAGR 21,37% в течение прогнозного периода.

- По конечным пользователям БФСС командовал 29% размера рынка тестирования на проникновение в 2024 году; ожидается, что здравоохранение поднимется с CAGR 17,46% до 2030 года на фоне предстоящих пересмотров HIPAA.

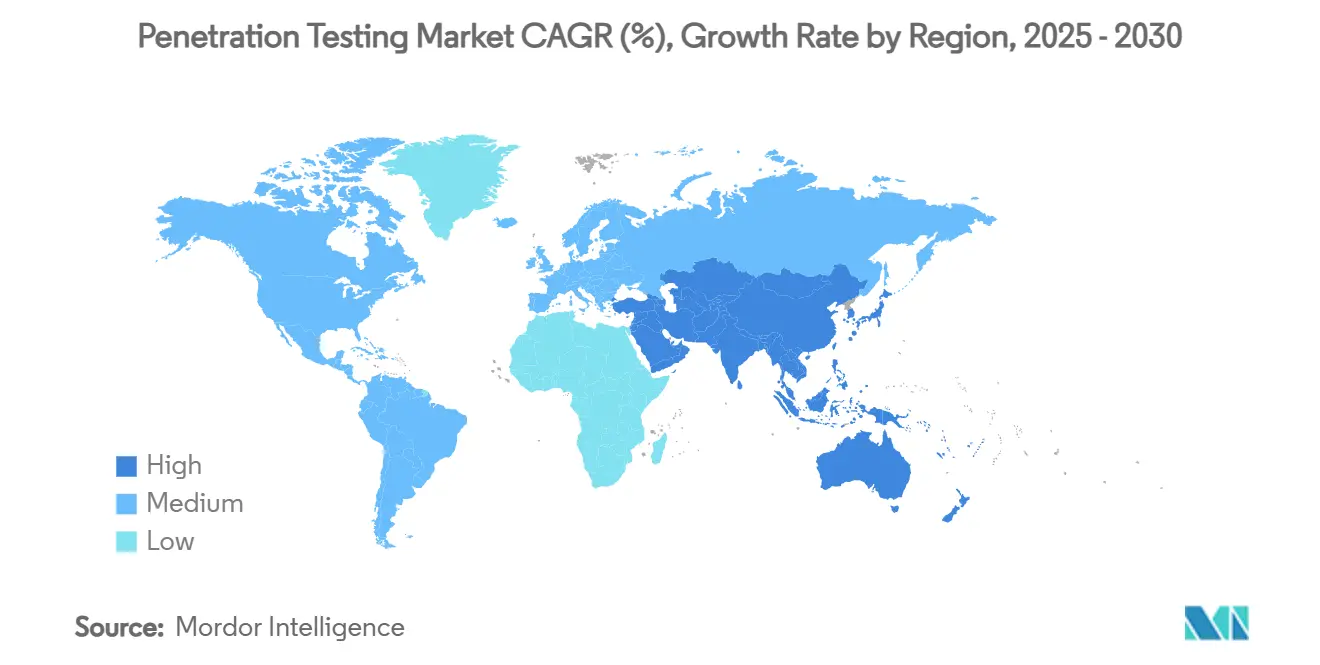

- По географии Северная Америка доминировала с 39% доходов в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует CAGR 17,04% до 2030 года на фоне ускоряющегося принятия киберстрахования.

Глобальные тенденции и инсайты рынка тестирования на проникновение

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущие киберрисски по секторам | +3.2% | Глобально | Краткосрочно (≤ 2 лет) |

| Увеличивающийся спрос на оценки безопасности и аудиты соответствия | +2.8% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Правительственные мандаты и отраслевые регулирования | +4.1% | Глобально, с ранними успехами в США, ЕС, Японии | Долгосрочно (≥ 4 лет) |

| Платформы автоматизированного тестирования с ИИ снижают стоимость и частоту | +2.9% | Ядро АТЭС, распространение на БВА | Среднесрочно (2-4 года) |

| Конвейеры DevSecOps требуют непрерывной интеграции тестирования на проникновение | +1.8% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Андеррайтинг киберстрахования теперь требует сторонних тестов на проникновение | +1.3% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Правительственные мандаты и отраслевые регулирования

Пересмотренные рамочные документы, такие как руководство FedRAMP 2024 года и предстоящие обновления HIPAA, теперь определяют ежегодные или даже непрерывные тесты на проникновение, обязывая покрываемые организации и облачных поставщиков встраивать оценки наступательной безопасности в программы безопасности.[2]FedRAMP, "FedRAMP Penetration Test Guidance," fedramp.gov Один только PCI DSS 4.0 вводит 63 новых контрольных утверждения, которые явно ссылаются на более глубокое, основанное на сценариях тестирование для сред данных держателей карт. Финансовые организации в ЕС сталкиваются с аналогичной проверкой в рамках DORA, гарантируя многолетний попутный ветер для специализированных поставщиков услуг.

Платформы автоматизированного тестирования с ИИ снижают стоимость и частоту

Двигатели машинного обучения, встроенные в современные тестовые платформы, обнаруживают эксплуатируемые пути с точностью, близкой к реальному времени, сокращая ручные усилия и расширяя охват рынка до МСП с ограниченными средствами. Ранние адопты сообщают о сокращении времени цикла до 70% и подписных входных точках менее 100 долл. США в месяц, превращая разовые взаимодействия в повторяющиеся потоки доходов для поставщиков.

Конвейеры DevSecOps требуют непрерывной интеграции тестирования на проникновение

Безопасность сдвига влево размещает тесты на проникновение внутри инструментария CI/CD, доставляя находки уязвимостей до продвижения кода. Предприятия, сочетающие автоматизированные сканирования с целевыми ручными эксплойтами, сокращают циклы исправления, выравниваются с гибкими ритмами выпуска и остаются готовыми к аудиту для регуляторов, требующих доказательств текущей эффективности контроля.

Андеррайтинг киберстрахования теперь требует сторонних тестов

Страховщики обуславливают предпочтительные премии валидированными отчетами о тестах на проникновение, при этом андеррайтеры ссылаются на экономию по полисам до 15% для заявителей, которые доказывают устойчивые контроли.[3]Insureon, "Why Pen Testing Is Key to Cyber Insurance Eligibility," insureon.com Поскольку глобальные коэффициенты киберпотерь растут, эти актуарные давления институционализируют стороннее тестирование и углубляют рынок тестирования на проникновение в рабочие процессы риск-финансирования.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Недостаток осведомленности среди МСП | -1.9% | Глобально, особенно развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Дефицит и высокая стоимость квалифицированных тестеров | -2.4% | Глобально | Среднесрочно (2-4 года) |

| Распространение инструментов и усталость от ложных срабатываний снижают ROI | -1.1% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Правовые/ответственностные опасения по поводу активной эксплуатации в некоторых странах | -0.8% | АТЭС, БВА | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Недостаток осведомленности среди МСП

Бюджетные ограничения и дефицит персонала продолжают сдерживать принятие тестирования на проникновение среди небольших фирм, несмотря на доказательства растущего воздействия нарушений. Образовательные кампании, объединенные страховые скидки и более дешевые автоматизированные пакеты постепенно сужают разрыв, но сегмент все еще отстает от крупных предприятий по показателям зрелости.

Дефицит и высокая стоимость квалифицированных тестеров

Специализированные таланты остаются дефицитными, поскольку программы сертификации с трудом удовлетворяют спрос. Поставщики отвечают пулами управляемых услуг, глобальными центрами доставки и большим использованием ИИ для масштабирования ограниченного опыта. Такие страны, как Япония, запустили инициативы подготовки кадров, такие как Cyber Colosseo, чтобы расширить кадровую воронку, однако инфляция заработной платы и текучесть кадров сохраняются.

Сегментный анализ

По типу тестирования: веб-приложения лидируют, мобильные тесты ускоряются

Проекты веб-приложений генерировали 36% доли рынка тестирования на проникновение в 2024 году, поскольку компании укрепляли порталы электронной коммерции и рабочие нагрузки SaaS. Спрос остается стабильным, потому что каждый стек сервисов, обращенных к клиенту, теперь включает браузерные интерфейсы, нуждающиеся в повторяющейся валидации эксплойтов. Однако тестирование мобильных приложений масштабируется с CAGR 19,23%, отражая миграцию банковских и розничных взаимодействий в каналы Android и iOS.

Усиливающийся контроль со стороны привратников магазинов приложений и финансовых надзорных органов заставляет разработчиков интегрировать мобильно-специфичное моделирование угроз, проверки управления сессиями и защиты времени выполнения. Облачные и API-центричные архитектуры дополнительно расширяют поверхность атаки, подталкивая команды безопасности к унифицированным платформам, которые сканируют веб, мобильные устройства и микросервисы в едином ритме взаимодействия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: облачный импульс бросает вызов преобладанию локального размещения

Локальные программы сохранили 61% доходов 2024 года, что свидетельствует о мандатах резидентности данных и комфорте с внутренней оркестровкой тестов. Однако облачные подписки растут на 20,27% ежегодно, поддерживаемые способностью мгновенно разворачивать агентов и передавать результаты обратно в панели управления DevSecOps.

Поставщики добавляют соединители нулевого доверия, анонимизированные камеры данных и регионально сегрегированные рабочие нагрузки, чтобы заверить высоко регулируемых покупателей. Гибридная доставка - локальные тестовые оснастки в сочетании с облачной аналитикой - появляется как переходное состояние для фирм, балансирующих суверенитет с эффективностью.

По размеру организации: принятие МСП строится на базе предприятий

Крупные предприятия продолжают закреплять рынок тестирования на проникновение, внося 66% доходов 2024 года. Их бюджеты соответствия покрывают кампании красных команд, симуляции противников и многоуровневые циклы обзора кода. Между тем расходы МСП растут с CAGR 18,58%, поскольку страховщики, кредиторы и партнеры по цепочке поставок начинают требовать аттестационные письма.

Порталы с оплатой по факту использования, шаблонно-управляемые области применения и AI-курируемые плейбуки эксплойтов снижают барьеры входа. Поставщики, которые сочетают автоматизированную разведку с консультантами по вызову, завоевывают раннюю долю, говоря на языке рисков, знакомом нетехническим основателям.

По режиму оказания услуг: управляемые услуги доминируют, внутренние команды набирают импульс

Сторонние управляемые услуги командуют 72,0 процента доли рынка в 2024 году, отражая организационные предпочтения в отношении специализированного опыта и независимой валидации безопасности, требуемой регулятивными рамками и поставщиками киберстрахования. Внутренние команды тестирования демонстрируют самый высокий темп роста в 21,37 процента CAGR до 2030 года, движимые потребностью в непрерывной валидации безопасности в рамках рабочих процессов DevSecOps и доступностью автоматизированных тестовых платформ, которые снижают требования к навыкам.

Интеграция инструментов тестирования с поддержкой ИИ позволяет организациям развивать внутренние возможности, сохраняя доступ к внешнему опыту для комплексных оценок и валидации соответствия. Гибридные модели оказания услуг возникают, поскольку организации стремятся сбалансировать экономическую эффективность с опытом безопасности, сочетая внутреннее автоматизированное тестирование с периодической сторонней валидацией для комплексного покрытия безопасности. Тенденция к непрерывному тестированию на проникновение требует от поставщиков услуг предлагать гибкие модели взаимодействия, которые поддерживают как запланированные оценки, так и тестирование по требованию на основе циклов разработки и разведки угроз.

По отрасли конечного пользователя: здравоохранение догоняет лидерство БФСС

Организации БФСС удерживали 29% размера рынка тестирования на проникновение в 2024 году благодаря транзакционно-центрированным регулированиям. Глядя вперед, здравоохранение показывает самый крутой наклон с CAGR 17,46% после того, как проекты правил HIPAA ввели обязательные ежегодные тесты и полугодовые сканирования уязвимостей.

Высокие штрафы за нарушения, растущий трафик телездравоохранения и конвергенция с медицинскими устройствами с поддержкой IoT обостряют расчет рисков сектора. Поставщики полагаются на специализированных тестеров, сведущих в сегрегации защищенной медицинской информации, целостности систем жизнеобеспечения и документации безопасности FDA предпродажного периода.

Географический анализ

Северная Америка генерировала 39% доходов 2024 года, поддерживаемая федеральными директивами, такими как тестовое руководство FedRAMP для облачных поставщиков и правила производственной среды IRS. Предложения по перестройке здравоохранения в одиночку могут вложить 4,6 млрд долл. США в свежие затраты на безопасность после финализации. Развитая экосистема поставщиков, зрелый рынок киберстрахования и концентрация венчурного финансирования усиливают региональное лидерство.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной, показывающей CAGR 17,04%, поскольку страховщики назначают премиальные цены непротестированным средам, а правительства формализуют графики аудита критической инфраструктуры. Конвейер подготовки Cyber Colosseo в Японии, толчок Китая к самостоятельным стекам безопасности и всплеск финтеха в Индии объединяются для повышения требований к частоте тестирования. Экономики второго уровня в АСЕАН также заказывают управляемые услуги для заполнения пробелов в местных талантах.

Европа регистрирует устойчивое расширение в рамках GDPR и Закона о цифровой операционной устойчивости, заставляя банки и страховщиков валидировать контроли через трансграничные организации. Действующие кластеры телекоммуникаций и производства добавляют глубину, заказывая области промышленного контроля и тестирования сетей 5G. Восточноевропейские фирмы, столкнувшиеся с распространением цепочки поставок от близлежащих конфликтов, быстро движутся к моделям непрерывного взаимодействия.

Конкурентная среда

Рынок показывает умеренную концентрацию, поскольку действующие специалисты и более широкие поставщики кибербезопасности приобретают возможности владения большей частью цепочки создания стоимости. NetSPI поглотила Silent Break Security и nVisium в 2024 году, повышая плотность талантов и обеспечивая дорожные карты доставки масштаба предприятия. Серия C фирмы на 410 млн долл. США углубляет бюджеты НИОКР для акселераторов автоматизации.

F5 захватила Heyhack, чтобы включить автоматизированное тестирование в свой набор распределенных облачных сервисов, подчеркивая, как поставщики доставки приложений теперь объединяют наступательную валидацию непосредственно в предложения защиты рабочих нагрузок. PortSwigger обеспечил капитал роста для расширения своей экосистемы Burp Suite, в то время как Detectify приветствовал мажоритарную инвестицию от Insight Partners для глобализации своей модели управления поверхностью атаки.

Стратегические партнерства все больше вращаются вокруг интеграции ИИ, отраслевых шаблонов отчетности и канальных альянсов со страховщиками и аудиторами соответствия. Поставщики дифференцируются по глубине ручной симуляции противника, покрытию API и контейнеризованных рабочих нагрузок, а также способности обернуть находки в готовые для совета панели рисков. Нишевые участники, фокусирующиеся на ценовых точках МСП или проектах регулируемой индустрии, привлекают финансирование, но должны быстро масштабировать исполнение продаж до того, как действующие игроки скопируют аналогичные пакеты.

Лидеры индустрии тестирования на проникновение

-

IBM Corporation

-

Rapid7, Inc.

-

FireEye Inc.

-

Broadcom Inc. (Symantec Corporation)

-

Veracode, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Palo Alto Networks подтвердила, что изучает приобретение Protect AI оценкой около 700 млн долл. США для углубления покрытия безопасности ИИ.

- Январь 2025: HHS предложила пересмотры правила безопасности HIPAA, требующие ежегодных тестов на проникновение и сканирований уязвимостей дважды в год, прогнозируя 4,6 млрд долл. США новых ежегодных расходов на соответствие.

- Октябрь 2024: Insight Partners купила мажоритарную долю в Detectify для ускорения инноваций продукта поверхности атаки и расширения глобального охвата.

- Июль 2024: Beryllium запустила Nebula Pro, платформу PenTest Ops с руководством ИИ, автоматизирующую оркестровку взаимодействия.

Область глобального отчета по рынку тестирования на проникновение

Тестирование на проникновение, также называемое пен-тестированием или этическим хакингом, - это практика тестирования компьютерной системы, сети или веб-приложения для поиска уязвимостей безопасности, которые может эксплуатировать злоумышленник.

Рынок тестирования на проникновение сегментирован по типу (тестирование на проникновение сети, тестирование на проникновение веб-приложений, тестирование на проникновение мобильных приложений, тестирование на проникновение социальной инженерии, тестирование на проникновение беспроводных сетей и другие типы), развертыванию (локальное размещение и облако), вертикали конечного пользователя (правительство и оборона, БФСС, ИТ и телекоммуникации, здравоохранение и розничная торговля) и географии (Северная Америка, Европа, Латинская Америка, Азиатско-Тихоокеанский регион и Ближний Восток и Африка). Размеры и прогнозы рынка представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Тестирование на проникновение сети |

| Тестирование на проникновение веб-приложений |

| Тестирование на проникновение мобильных приложений |

| Тестирование на проникновение социальной инженерии |

| Тестирование на проникновение беспроводных сетей |

| Тестирование на проникновение облака |

| Другие типы |

| Локальное размещение |

| Облачное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Внутренние команды тестирования |

| Сторонние управляемые услуги |

| Правительство и оборона |

| Банковские, финансовые услуги и страхование (БФСС) |

| ИТ и телекоммуникации |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Производство |

| Энергетика и коммунальные услуги |

| Другие отрасли конечного пользователя |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ |

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу тестирования | Тестирование на проникновение сети | ||

| Тестирование на проникновение веб-приложений | |||

| Тестирование на проникновение мобильных приложений | |||

| Тестирование на проникновение социальной инженерии | |||

| Тестирование на проникновение беспроводных сетей | |||

| Тестирование на проникновение облака | |||

| Другие типы | |||

| По модели развертывания | Локальное размещение | ||

| Облачное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По режиму оказания услуг | Внутренние команды тестирования | ||

| Сторонние управляемые услуги | |||

| По отрасли конечного пользователя | Правительство и оборона | ||

| Банковские, финансовые услуги и страхование (БФСС) | |||

| ИТ и телекоммуникации | |||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Энергетика и коммунальные услуги | |||

| Другие отрасли конечного пользователя | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | ССАГПЗ | |

| Турция | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка тестирования на проникновение?

Рынок оценивается в 2,35 млрд долл. США в 2025 году и прогнозируется к достижению 4,83 млрд долл. США к 2030 году.

Какой сегмент удерживает наибольшую долю рынка тестирования на проникновение?

Тестирование веб-приложений лидирует с долей 36% по состоянию на 2024 год.

Почему здравоохранение показывает более быстрый рост, чем другие сектора?

Проекты пересмотров HIPAA потребуют ежегодных тестов на проникновение, подталкивая здравоохранение к CAGR 17,46% до 2030 года.

Как инструменты ИИ влияют на индустрию тестирования на проникновение?

Платформы с поддержкой ИИ сокращают ручные усилия до 70% и обеспечивают непрерывное тестирование, расширяя принятие среди МСП.

Какой географический регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион растет с CAGR 17,04%, движимый расширением киберстрахования и новыми правительственными мандатами.

Как страховые требования влияют на спрос?

Страховщики теперь привязывают скидки на премии к результатам независимых тестов, делая тестирование на проникновение предпосылкой для благоприятных условий киберполисов.

Последнее обновление страницы: