Размер и доля рынка контактных линз

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.60 Миллиардов долларов США |

| Размер Рынка (2030) | 12.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.66% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контактных линз от Mordor Intelligence

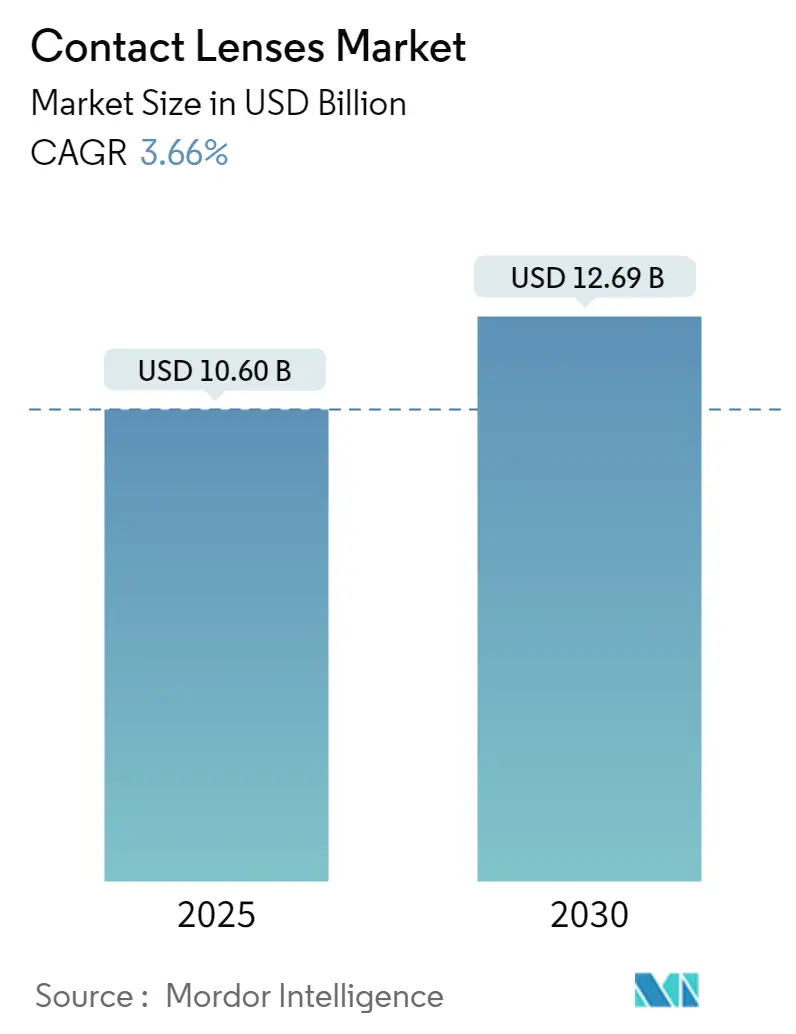

Глобальный рынок контактных линз составил 10,60 млрд долларов США в 2025 году и находится на пути к достижению 12,69 млрд долларов США к 2030 году, развиваясь с среднегодовым темпом роста 3,66%. Это устойчивое расширение обусловлено внедрением премиальных материалов, запуском терапевтических линз и продолжающимся переходом к электронной коммерции, а не ростом базы пользователей. Быстрое распространение миопии, особенно среди городской молодежи Азии, поддерживает спрос на стабильном уровне, в то время как удобные ежедневные одноразовые линзы укрепляют повторяющийся доход. Силикон-гидрогель остается основным материалом, поскольку он снижает риск гипоксии и поддерживает передовые конструкции, такие как умные сенсоры и линзы с высвобождением лекарств. В коммерческом плане омниканальные стратегии защищают действующих операторов, поскольку онлайн-специалисты отбирают трафик у традиционных магазинов, а требования устойчивости стимулируют НИОКР, направленные на создание перерабатываемых блистеров и химических составов без ПФАС.

Ключевые выводы отчета

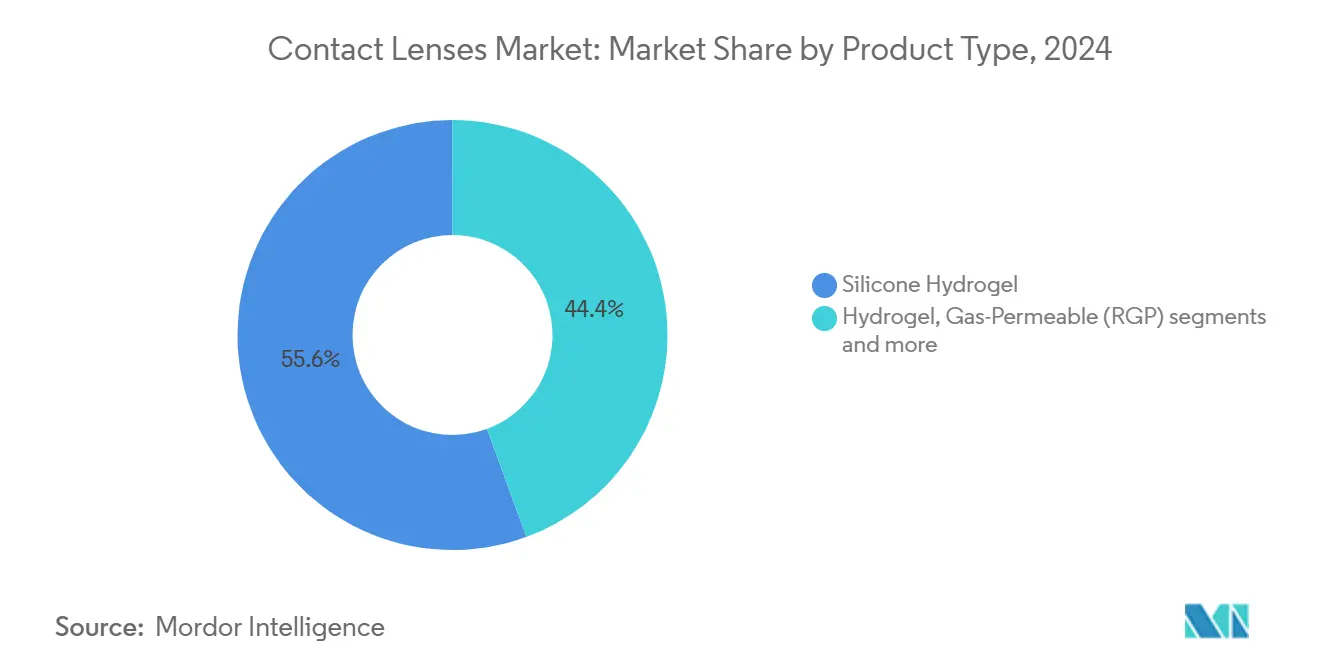

- По материалу силикон-гидрогелевые линзы занимали 55,59% доли рынка контактных линз в 2024 году; прогнозируется, что тот же сегмент покажет среднегодовой темп роста 4,35% до 2030 года.

- По дизайну сферические линзы лидировали с долей выручки 42,34% в 2024 году, тогда как прогнозируется, что торические линзы покажут самый быстрый среднегодовой темп роста 4,67% в период 2025-2030 годов.

- По удобству использования ежедневные одноразовые линзы составили 48,93% от размера рынка контактных линз в 2024 году и развиваются с среднегодовым темпом роста 5,01% в прогнозный период.

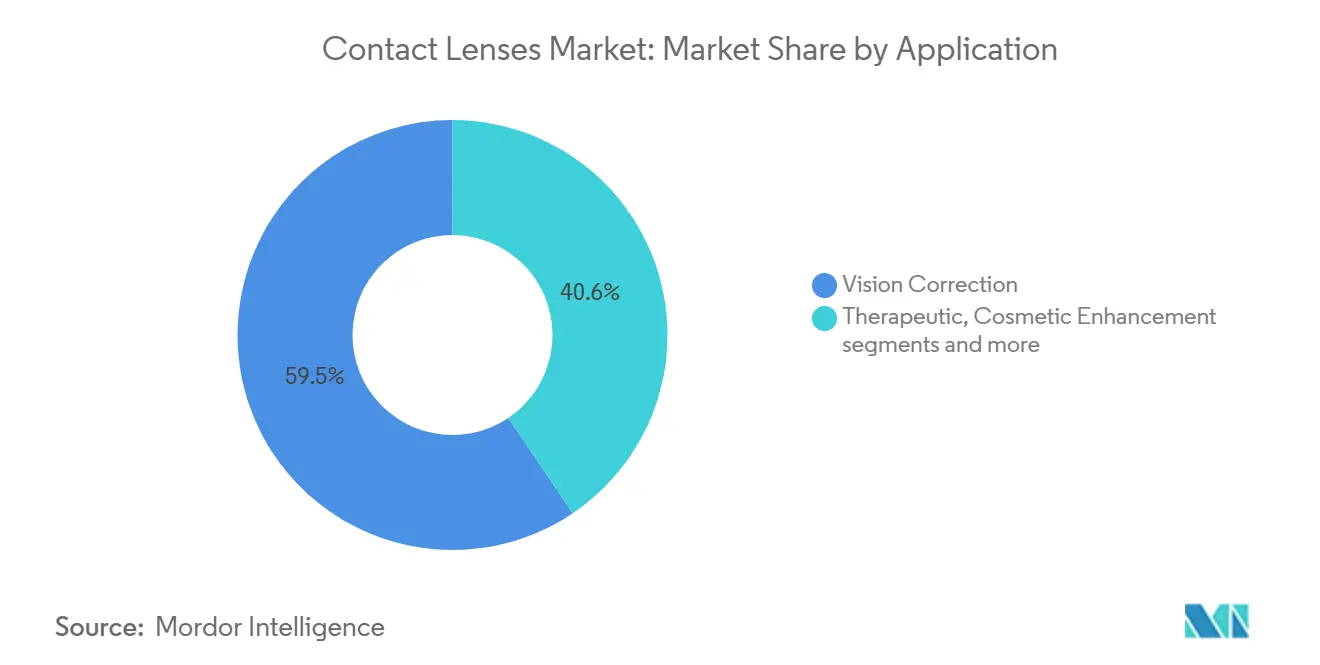

- По применению линзы для коррекции зрения сохранили 59,45% доли базы 2024 года, в то время как продукты для контроля миопии расширяются с среднегодовым темпом роста 5,37% до 2030 года.

- По каналу распространения розничные оптические магазины удерживали 46,67% доходов в 2024 году, хотя онлайн и электронные торговые точки растут быстрее с среднегодовым темпом роста 5,76%.

Глобальные тенденции и аналитика рынка контактных линз

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность миопии среди молодежи | +1.8% | Глобально, с наибольшим влиянием в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение ежедневных одноразовых мягких линз | +0.9% | Северная Америка и Европа лидируют, расширение в АТР | Среднесрочно (2-4 года) |

| Технологические прорывы в области силикон-гидрогеля и умных линз | +0.6% | Глобально, с центрами инноваций в США, Европе, Японии | Долгосрочно (≥ 4 лет) |

| Расширение электронной коммерции и прямого распространения | +0.4% | Глобально, ускорение на постпандемических рынках | Краткосрочно (≤ 2 лет) |

| Всплеск спроса на косметические и цветные линзы среди поколения Z в Азии | +0.3% | Основа в Азиатско-Тихоокеанском регионе, распространение в другие регионы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность миопии среди молодежи

Прогнозируется, что глобальная распространенность миопии среди детей и подростков достигнет 39,80% к 2050 году, что означает более 740 миллионов пострадавших[1]Источник: British Journal of Ophthalmology, "Global Prevalence of Myopia," bjo.bmj.com. Города Восточной Азии фиксируют наиболее резкие приросты, при этом эскалация экранного времени во время ограничений COVID-19 ускоряет рост аксиальной длины. Поскольку миопия обычно начинается в детстве и прогрессирует в подростковом возрасте, спрос стабилизируется для корректирующих средств, в то время как появляются линзы с двойным фокусом и периферическим дефокусом для замедления прогрессирования. Одно китайское исследование показало, что мягкие линзы с двойным фокусом ограничивают аксиальное удлинение на 0,10 мм по сравнению с очками за один год[2]Источник: BMC Ophthalmology, "Dual-Focus Soft Lenses Slow Axial Length Growth," bmcophthalmol.biomedcentral.com. Это терапевтическое преимущество переносит закупки от товарной коррекции к премиальным профилактическим устройствам.

Быстрое внедрение ежедневных одноразовых мягких линз

Ежедневные одноразовые линзы выросли с 17,1% подборов мягких линз в 2000 году до 46,7% в 2023 году, отражая повышенное внимание к гигиене и приоритеты удобства. Внедрение коррелирует с ВВП на душу населения, поэтому проникновение наиболее глубоко в США, Канаде и Западной Европе. Молодые взрослые предпочитают одноразовое ношение, которое исключает необходимость очистки, в то время как практикующие врачи приветствуют более низкий профиль инфекций. Силикон-гидрогелевые одноразовые линзы сочетают высокий поток кислорода с одноразовой упаковкой, хотя ценовая чувствительность сдерживает внедрение на развивающихся рынках.

Технологические прорывы в области силикон-гидрогеля и умных линз

Силикон-гидрогель представляет 76% глобальных подборов мягких линз [coopervision.com], благодаря дышащим матрицам, которые борются с гипоксией роговицы. Исследования выходят далеко за рамки оптики: инженеры Наньянского технологического университета разработали микробатареи на слезах, достаточно тонкие для интеграции в линзы; другие команды печатают каркасы из поливинилового спирта для облегчения сухости глаз. Эти достижения переопределяют линзы как диагностические платформы и платформы доставки лекарств, повышая барьеры входа для фирм, не имеющих глубоких знаний в материаловедении.

Расширение электронной коммерции и прямого распространения

Онлайн-ритейлеры линз быстро масштабируются по мере созревания систем проверки рецептов и усиления повторных продаж через подписочные доставки. Локдауны COVID-19 подтолкнули цифровое внедрение, а ежедневные одноразовые линзы естественно сочетаются с автоматическим пополнением. Тем не менее, регулятивные проверки - особенно в США, где Правило контактных линз требует действующих рецептов - сдерживают неограниченный рост, укрепляя омниканальных операторов, которые сочетают онлайн-порталы с сетью практикующих врачей.

Анализ влияния ограничений

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сухость глаз, связанная с контактными линзами, и отказ носителей | -0.6% | Глобально, с большим влиянием в сухом климате | Среднесрочно (2-4 года) |

| Строгие одобрения FDA / CE | -0.5% | Преимущественно Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Ответная реакция устойчивости против одноразового пластика | -0.4% | Европа и Северная Америка лидируют, расширение глобально | Среднесрочно (2-4 года) |

| Растущее внедрение недорогих рефракционных операций (SMILE) в Азии | -0.3% | Основа в Азиатско-Тихоокеанском регионе, особенно в Китае, Южной Корее | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сухость глаз, связанная с контактными линзами, и отказ носителей

Примерно 30%-50% из 140 миллионов пользователей линз в мире испытывают симптомы сухости глаз, которые часто завершаются прекращением использования. Нестабильность слез и высыхание поверхности ухудшают комфорт, особенно при длительном ношении и месячных режимах. Производители отвечают поверхностями с градиентом воды и самосмазывающимися покрытиями; ежедневные линзы Delefilcon A значительно облегчили симптомы в одном многоцентровом исследовании. Микрофлюидные каналы, которые перекачивают слезы через роговицу, остаются экспериментальными, но иллюстрируют гонку к физиологической совместимости.

Строгие одобрения FDA / CE

По мере того как линзы трансформируются в резервуары лекарств и электронные сенсоры, они входят в неизведанные регулятивные категории. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США недавно выдало Complete Response Letters для нескольких офтальмологических терапевтических средств, сигнализируя об усиленных требованиях к доказательствам. В Европе правила MDR ужесточают досье биосовместимости и обязательства пост-маркетингового наблюдения, удлиняя сроки запуска и раздувая бюджеты соответствия. Более мелкие инноваторы сталкиваются с капитальными препятствиями, если не партнерствуют с опытными участниками рынка.

Анализ сегментов

Сегмент мягких контактных линз на рынке контактных линз

Сегмент мягких контактных линз продолжает доминировать на глобальном рынке контактных линз, занимая приблизительно 64% доли рынка в 2024 году. Эта значительная рыночная позиция объясняется многочисленными преимуществами, которые эти линзы предлагают по сравнению с другими типами продуктов, включая превосходный комфорт, более легкую адаптацию для новых пользователей и лучшую кислородопроницаемость к роговице. Рост сегмента дополнительно поддерживается технологическими достижениями в силикон-гидрогелевых материалах, которые обеспечивают улучшенную воздухопроницаемость и удержание влаги. Крупные участники рынка, такие как Johnson & Johnson Vision и Alcon, укрепили этот сегмент через свои инновационные предложения продуктов, особенно в категориях ежедневных одноразовых и месячной замены. Сегмент также испытывает самые быстрые темпы роста на рынке, обусловленные растущими потребительскими предпочтениями комфортных решений коррекции зрения и растущим принятием контактных линз как для медицинских, так и для косметических целей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По дизайну: сферические линзы лидируют на фоне ускорения торических

Сферические продукты сохранили 42,34% доли продаж 2024 года, поддерживаемые прямолинейными подборами для миопии и гиперопии. Торические линзы, однако, покажут самый сильный среднегодовой темп роста сегмента 4,67%, поскольку диагностика выявляет скрытый астигматизм, а стабилизирующие геометрии улучшают ротационную консистентность. Мультифокальные форматы нацелены на пресбиопических бумеров, но все еще сталкиваются с сопротивлением адаптации.

Передовая токарная резка и волнофронт-управляемые формы теперь обеспечивают индивидуальную оптику, уменьшая аберрации высшего порядка и развивая лояльность. Тем временем косметические накладки процветают в социально-медийных экосистемах Азии. Рынок контактных линз продолжает диверсифицировать дизайнерские артикулы, заставляя производителей автоматизировать малосерийное производство при сохранении ценовой конкурентоспособности.

По удобству использования: ежедневные одноразовые захватывают премию за удобство

Ежедневные одноразовые составили 48,93% выручки в 2024 году и будут расти быстрее всего с среднегодовым темпом роста 5,01%. Цена за единицу превышает месячные линзы, но устранение растворов для очистки плюс снижение риска инфекций рационализирует расходы для состоятельных пользователей. Лидерство по доле рынка контактных линз этого режима выигрывает от потребительских подписочных моделей, которые обеспечивают предсказуемые денежные потоки для продавцов.

Еженедельные и двухнедельные форматы обслуживают бюджеты среднего уровня, однако рост высококислородных ежедневных материалов может сжать эти графики. Месячные линзы сохраняются в развивающихся экономиках, где стоимость за день остается решающей. Производители используют цифровую печать упаковки и повторные заказы на основе QR-кодов для укрепления привычных покупок, углубляя ров ежедневных одноразовых.

По применению: коррекция зрения удерживает позиции, терапевтические растут

Коррекция зрения продолжила обеспечивать 59,45% оборота в 2024 году. Однако линзы для контроля миопии, расширяющиеся с среднегодовым темпом роста 5,37%, иллюстрируют поворот к превентивной офтальмологии. Конструкции с высвобождением лекарств лечат глаукому, аллергию и послеоперационное воспаление, при этом продолжительная доставка улучшает приверженность. Размер рынка контактных линз для терапевтических показаний все еще скромен, но несет более высокие средние цены продаж и более толстые регулятивные файлы.

Косметическое использование соответствует модным циклам; следовательно, спрос резко возрастает во время культурных событий и кампаний в социальных сетях. Ортокератологические линзы, носимые ночью, изменяют форму кривизны роговицы, привлекая подростков, стремящихся к дневной свободе от вспомогательных средств. Такие специализированные ниши требуют подбора под руководством практикующего врача, встраивая профессиональные услуги в цепочку ценности продукта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация бросает вызов розничной торговле

Оптические магазины сохранили 46,67% поступлений 2024 года, поскольку сложные подборы и последующие осмотры требуют кабинетного времени. Однако онлайн-каналы, расширяющиеся на 5,76% ежегодно, выигрывают заказы на пополнение от опытных носителей. Размер рынка контактных линз, захваченный чисто игровыми фирмами электронной коммерции, быстро растет в США, Японии и частях Европы, где электронная проверка рецептов упрощена.

Больничные клиники доминируют в терапевтическом и специализированном отпуске из-за регулятивных ограждений. Появляются гибридные розничные модели с практикующими врачами, предлагающими подписочные пополнения на основе приложений плюс послепродажное обслуживание в офисе. Традиционные сети переоборудуют магазины в центры опыта, демонстрирующие диагностические технологии, в то время как прилавки клик-и-собирай ограничивают расходы на доставку для однодневных линз.

Географический анализ

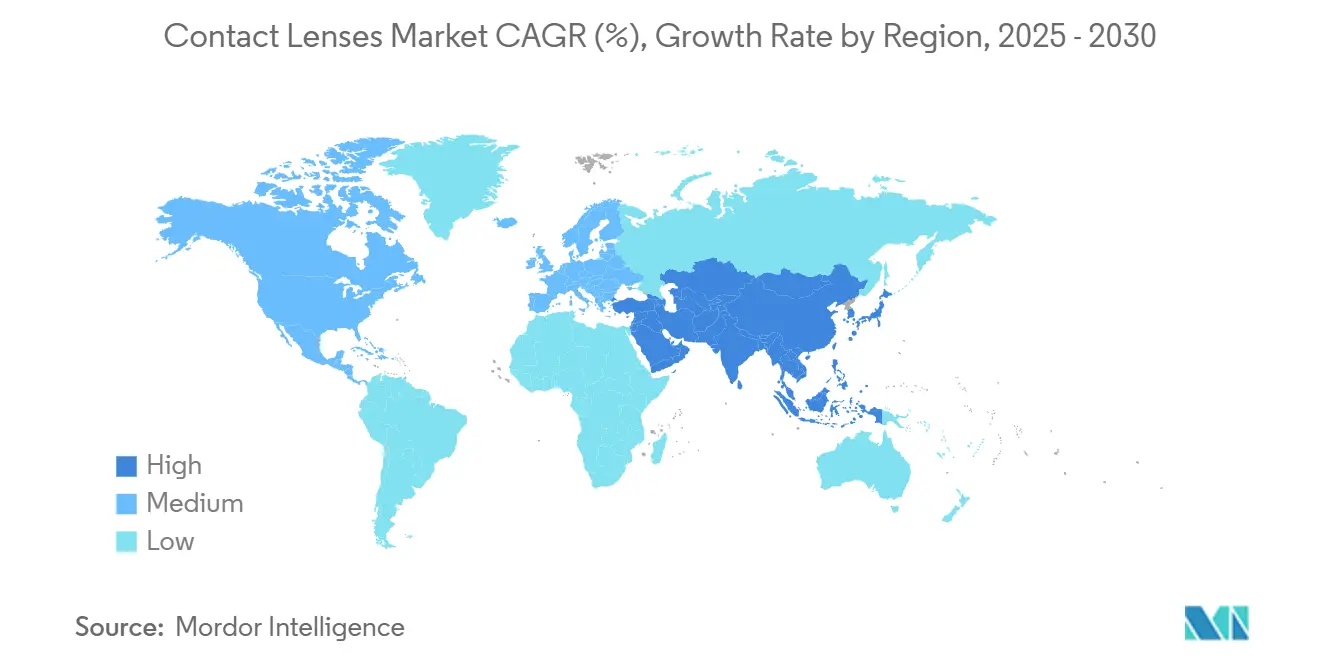

Северная Америка остается крупнейшим регионом по стоимости, поддерживаемым страховым покрытием и плотностью практикующих врачей. США вносят основную часть оборота, поддерживаемого премиальными ежедневными одноразовыми и ранним принятием конструкций для контроля миопии. Канада отражает эти тенденции в меньшем масштабе, тогда как молодая демография Мексики создает свежие возможности проникновения, несмотря на ценовые ограничения. Регулятивная ясность под FDA ускоряет инновации, но усиленная проверка добавляет слои затрат, которые должны преодолеть более мелкие участники.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый рост, поскольку уровни миопии взлетают в Китае, Японии, Южной Корее и Сингапуре. Китай демонстрирует взрывной рост продаж линз через электронную коммерцию, хотя трансграничные серые рынки мутят соответствие. Япония пионер НИОКР умных линз, в то время как Южная Корея закрепляет модно-ведомый косметический спрос. Городской средний класс Индии все больше принимает силикон-гидрогелевые ежедневные, однако широкие препятствия доступности сохраняются. Региональная гетерогенность обязывает к адаптированным тактикам выхода на рынок, начиная от вовлечения ключевых лидеров мнений до активаций мини-магазинов WeChat.

Европа фиксирует устойчивое, но умеренное расширение. Германия и Франция предпочитают премиальные мультифокалы для пресбиопии, тогда как онлайн-ритейлеры Великобритании формируют ценовую прозрачность после Brexit. Устойчивая упаковка и химия без ПФАС резонируют с приоритетами EU Green Deal, побуждая к оценкам жизненного цикла по всей цепочке поставок. Южные рынки, такие как Испания и Италия, опираются на семейные оптики, делая продажи отношений решающими. Гармонизированные требования MDR укрепляют безопасность пациентов, однако продлевают время до запуска для сложных терапевтических средств.

Конкурентная среда

Рынок контактных линз склоняется к умеренной концентрации. Johnson & Johnson Vision Care, Alcon, CooperVision и Bausch + Lomb коллективно удерживают командную долю через диверсифицированные портфели и глобальную логистику. Эти фирмы направляют денежные средства на оптимизацию процессов силикон-гидрогеля и сопутствующие цифровые платформы, которые упрощают захват рецептов и автоматическую доставку. Обязательства по устойчивости, такие как дорожная карта ESG CooperCompanies 2023 года, дополнительно дифференцируют ведущие бренды.

Производители второго уровня - Menicon, HOYA Vision Care и специализированные производители Азиатско-Тихоокеанского региона - конкурируют через нишевые линзы, такие как гипер-DK газопроницаемые или яркие косметические серии. Многие лицензируют патенты на материалы или совместно разрабатывают с академией для преодоления пробелов в НИОКР. Консолидация продолжается: покупка Alcon Belkin Vision за 81 миллион долларов США укрепила его набор инструментов глаукомы; Bausch + Lomb потратил 106,5 миллионов долларов США на глазные капли Blink для перекрестных продаж решений комфорта. Такие сделки отражают игры вертикальной интеграции, которые объединяют аппаратное обеспечение линз с дополнениями для здоровья глаз.

Пионеры умных контактных линз партнерствуют с электронными и фармацевтическими гигантами для несения регулятивной тяжести. Прототипы, нагруженные прошивкой, нацелены на мониторинг внутриглазного давления и определение глюкозы, но должны сбалансировать миниатюрные источники питания с биосовместимостью роговицы. Успех зависит от совместного создания с офтальмологами для встраивания устройств в рутинные пути ухода, а не от представления их как потребительских гаджетов.

Лидеры индустрии контактных линз

-

Essilor International SA

-

Bausch Health

-

The Cooper Companies Inc

-

Hoya Corporation

-

Alcon

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: FDA одобрил платформу линз FusionTechnology компании Bruno Vision, открывая новую производственную парадигму, которая может изменить экономику силикон-гидрогеля.

- Март 2025: Bausch + Lomb приобрел Blink у Johnson & Johnson Vision за 106,5 миллионов долларов США, расширив свой арсенал для здоровья поверхности глаз.

- Декабрь 2024: Johnson & Johnson инвестировал в TECLens для продвижения неинцизионных решений корнеального кросслинкинга, направленных на рефракционное улучшение

Объем глобального отчета по рынку контактных линз

Контактная линза - это тонкая пластиковая или стеклянная линза, помещенная на роговицу глаза для коррекции проблем со зрением, таких как миопия, гиперопия или астигматизм. Контактные линзы не только удовлетворяют потребность в облегчении использования трудно управляемых и громоздких очков, но также обеспечивают дополнительную выгоду улучшения эстетической привлекательности.

Рынок контактных линз сегментирован по типу продукта, использованию, режиму, дизайну и географии. По типу продукта рынок сегментирован на мягкие контактные линзы, гибридные контактные линзы, жесткие газопроницаемые контактные линзы и другие типы продуктов. По использованию рынок сегментирован на корректирующие контактные линзы, терапевтические контактные линзы, косметические контактные линзы и протезные контактные линзы. По режиму рынок сегментирован на обычные и одноразовые. По дизайну рынок разделен на сферические, торические, мультифокальные и другие дизайны. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет предоставляет доходы и рыночные прогнозы в стоимостном выражении в миллионах долларов США для вышеуказанных сегментов.

| Силикон-гидрогель |

| Гидрогель |

| Газопроницаемые (RGP) |

| Гибридные |

| Сферические |

| Торические |

| Мультифокальные / прогрессивные |

| Косметические и цветные |

| Ежедневные одноразовые |

| Еженедельные / двухнедельные |

| Месячные / квартальные |

| Длительного ношения (≥7 дней) |

| Коррекция зрения |

| Терапевтические (доставка лекарств, бандажные) |

| Косметическое улучшение |

| Протезные / специальные (орто-к, контроль миопии) |

| Розничные оптические магазины |

| Больницы и глазные клиники |

| Онлайн / электронные торговые платформы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанская | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По материалу | Силикон-гидрогель | |

| Гидрогель | ||

| Газопроницаемые (RGP) | ||

| Гибридные | ||

| По дизайну | Сферические | |

| Торические | ||

| Мультифокальные / прогрессивные | ||

| Косметические и цветные | ||

| По удобству использования / режиму замены | Ежедневные одноразовые | |

| Еженедельные / двухнедельные | ||

| Месячные / квартальные | ||

| Длительного ношения (≥7 дней) | ||

| По применению | Коррекция зрения | |

| Терапевтические (доставка лекарств, бандажные) | ||

| Косметическое улучшение | ||

| Протезные / специальные (орто-к, контроль миопии) | ||

| По каналу распространения | Розничные оптические магазины | |

| Больницы и глазные клиники | ||

| Онлайн / электронные торговые платформы | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанская | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка контактных линз?

Размер рынка контактных линз составляет 10,60 млрд долларов США в 2025 году и прогнозируется достичь 12,69 млрд долларов США к 2030 году.

Какой материал доминирует в глобальных продажах?

Силикон-гидрогелевые линзы лидируют на рынке с долей выручки 55,59%, поскольку их высокая кислородопроницаемость снижает осложнения, связанные с гипоксией.

Почему ежедневные одноразовые линзы растут так быстро?

Потребители предпочитают удобство и гигиенические преимущества одноразовых продуктов, подталкивая ежедневные одноразовые к среднегодовому темпу роста 5,01% между 2025 и 2030 годами.

Как распространенность миопии влияет на спрос?

Растущая детская миопия, особенно в Азии, обеспечивает устойчивый спрос на корректирующие линзы и линзы для контроля миопии, внося оценочные +1,8% к прогнозному среднегодовому темпу роста.

Какую роль играет электронная коммерция в распространении линз?

Онлайн и прямые каналы расширяются с среднегодовым темпом роста 5,76%, поскольку системы проверки рецептов созревают, а подписочные доставки упрощают пополнение для привычных носителей.

Последнее обновление страницы: