Размер и доля рынка коммерческих вертолетов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.80 Миллиардов долларов США |

| Размер Рынка (2030) | 8.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.86% CAGR |

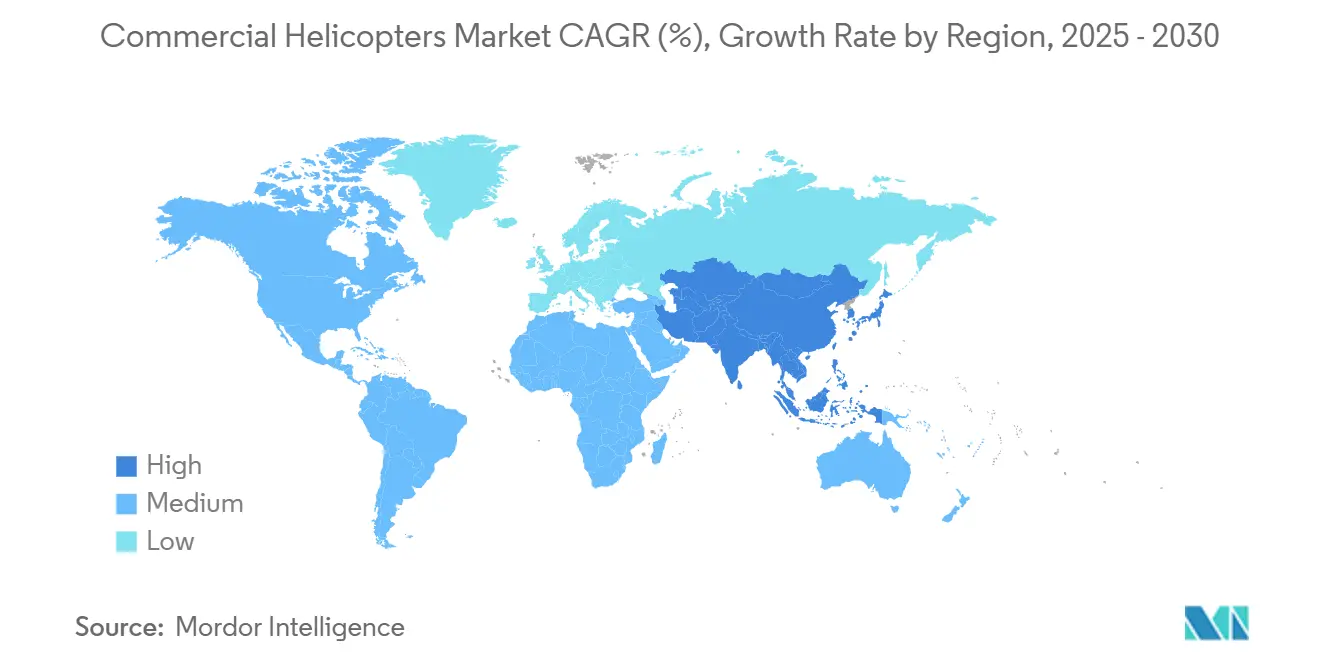

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

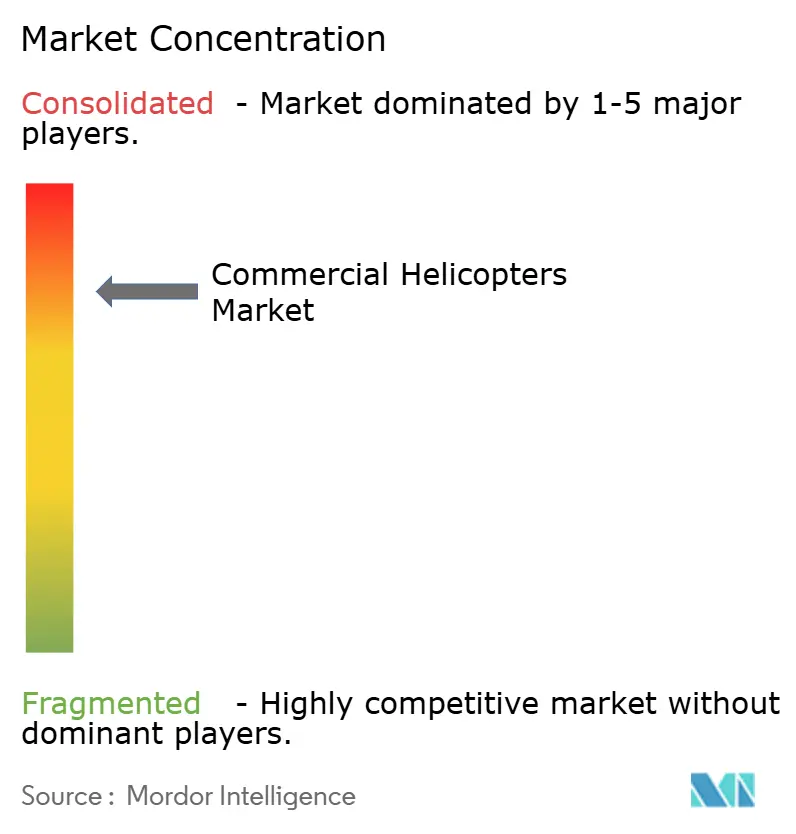

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческих вертолетов от Mordor Intelligence

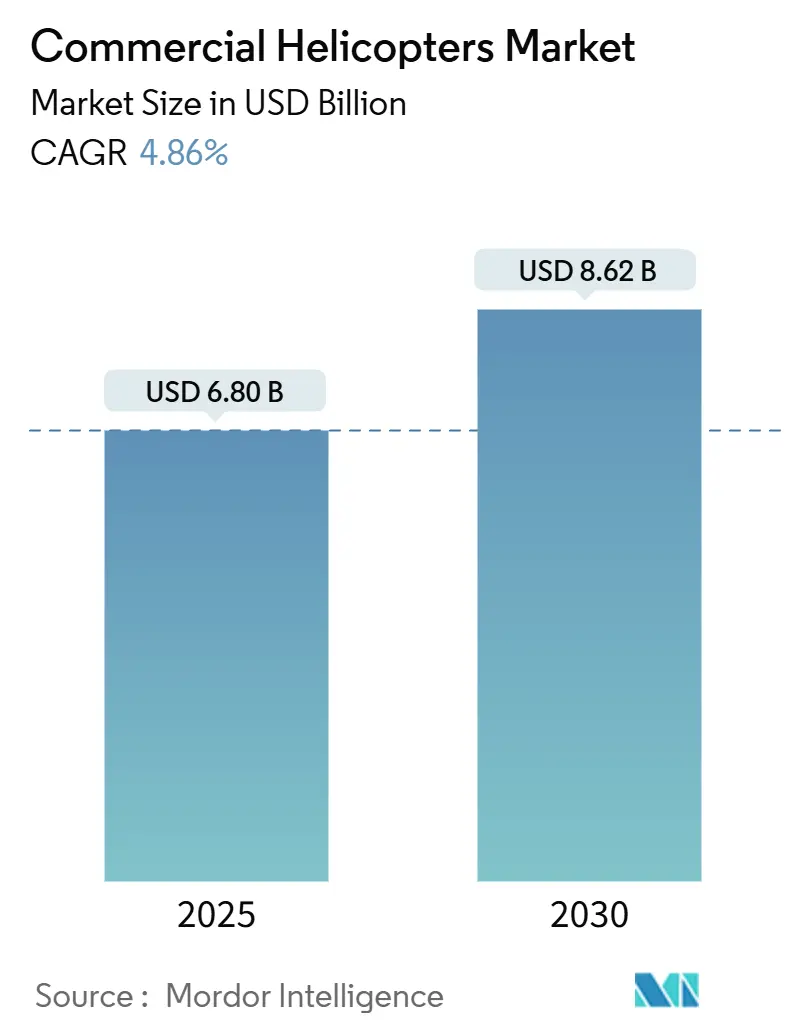

Размер рынка коммерческих вертолетов составляет 6,80 млрд долларов США в 2025 году, и прогнозируется его рост до 8,62 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4,86%. Расширение демонстрирует способность сектора поглощать экономические трудности, поскольку операторы модернизируют флоты для соответствия более строгим правилам безопасности и выбросов. Наиболее сильными драйверами выручки являются строительство морских ветровых ферм, расширение контрактов экстренной медицинской помощи и устойчивый спрос на VIP-перевозки в городах с интенсивным движением. В то же время нехватка пилотов и волатильные цены на топливо остаются факторами давления на затраты, которые могут замедлить дискреционные покупки, хотя производители противостоят этому с помощью топливно-эффективных конструкций и гибридно-электрических демонстраторов. В целом, конвергенция технологий и растущий аутсорсинг государственного сектора укрепляют долгосрочный спрос во всех основных регионах, которые обслуживает рынок коммерческих вертолетов.

Ключевые выводы отчета

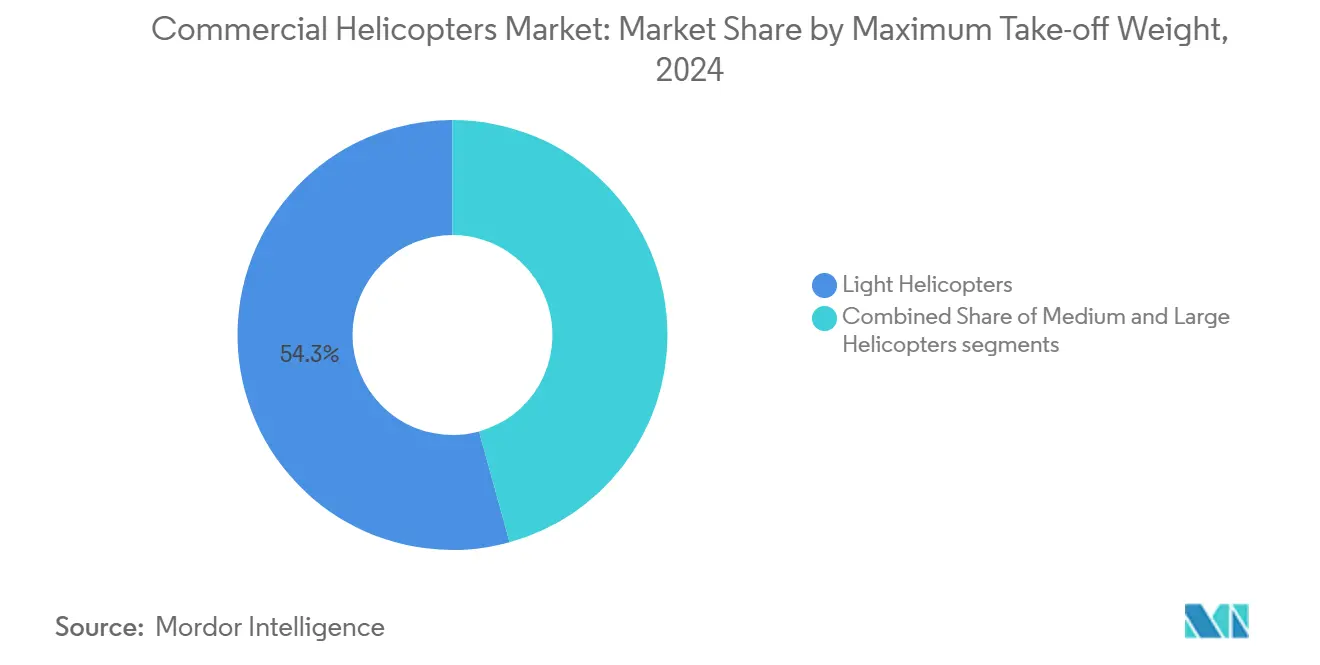

- По максимальному взлетному весу легкие вертолеты лидировали на рынке коммерческих вертолетов с долей 54,28% в 2024 году, в то время как тяжелые модели прогнозируются к расширению со среднегодовым темпом роста 6,92% до 2030 года.

- По количеству двигателей одномоторные платформы удерживали долю 63,87% в 2024 году; двухмоторные платформы зафиксировали самый быстрый рост со среднегодовым темпом роста 6,35% до 2030 года.

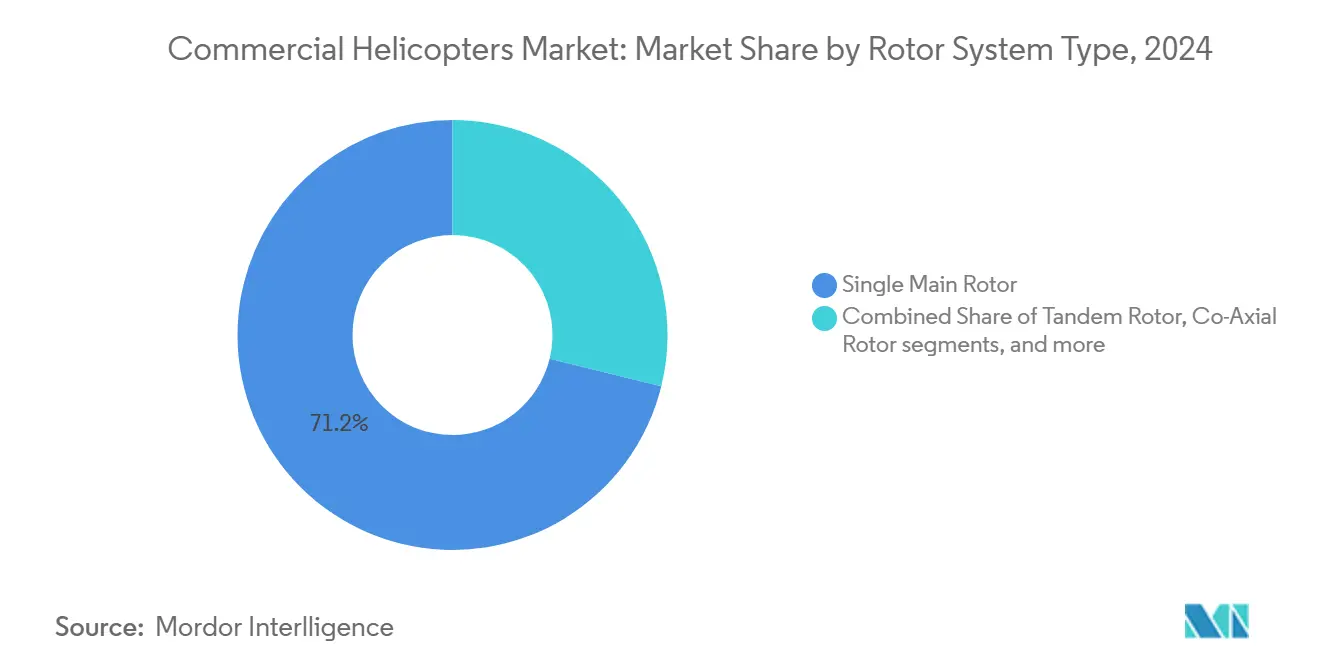

- По роторной системе конструкции с одиночным несущим винтом составили 71,17% выручки в 2024 году; концепции конвертопланов развиваются со среднегодовым темпом роста 9,90%.

- По миссиям морская нефтегазовая отрасль захватила долю 35,12% размера рынка коммерческих вертолетов в 2024 году, тогда как службы экстренной медицинской помощи растут со среднегодовым темпом роста 8,79% до 2030 года.

- По географии Северная Америка командовала 39,47% выручки 2024 года; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 7,20% и добавление наибольшей инкрементальной стоимости.

Глобальные тенденции и инсайты рынка коммерческих вертолетов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое расширение морских ветровых ферм расширяет область миссий | +1.2% | Северное море, Азиатско-Тихоокеанский регион, Северная Америка | Средний срок (2-4 года) |

| Аутсорсинг HEMS переводит флоты к специально построенным двухмоторным | +1.5% | Глобально, в основном Северная Америка и Европа | Средний срок (2-4 года) |

| Волна модернизации решает проблему стареющих флотов | +0.8% | Глобально | Долгий срок (≥ 4 лет) |

| VIP и чартерные полеты набирают обороты в перегруженных городах | +0.6% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Северная Америка | Средний срок (2-4 года) |

| Климатически обусловленный рост лесных пожаров поддерживает контракты воздушного пожаротушения | +0.5% | Северная Америка, Европа, Австралия | Короткий срок (≤ 2 лет) |

| Коммерциализация гибридно-электрических, готовых к SAF и конвертопланных технологий | +0.7% | Глобально с ранним внедрением в Европе и Северной Америке | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение морских ветровых ферм расширяет область миссий

Цели морской ветроэнергетики в Европе, Северной Америке и развивающихся азиатских рынках добавляют полеты сверх традиционных нефтегазовых коридоров. Операторы отмечают более длинные секторы и более суровые морские условия, благоприятствующие средним и тяжелым двухмоторным вертолетам, что привело к новым заказам на Verticon 2025 стоимостью около 370 млн евро (422,5 млн долларов США).[1]Leonardo Press Office, "Verticon 2025: New Orders Confirm Strong Position in Commercial Helicopter Sector," leonardo.com Планировщики миссий ожидают, что флот вертолетов морской ветроэнергетики увеличится в пять раз к 2030 году, стимулируя закупки оборудованных IFR моделей AW139, AW169 и H145.

Аутсорсинг HEMS переводит флоты к специально построенным двухмоторным

Агентства общественного здравоохранения все чаще заключают контракты с частными операторами для круглосуточных вертолетных служб экстренной медицинской помощи, тенденция наиболее заметная в Северной Америке и Западной Европе. Средние прямые эксплуатационные расходы составляют около 2 488 евро (2 843 доллара США) за час полета, поэтому предпочтение отдается воздушным судам с более высокой топливной экономичностью и быстроменяемыми интерьерами.[2]Leonardo Press Office, "Verticon 2025: New Orders Confirm Strong Position in Commercial Helicopter Sector," leonardo.com Airbus уже забронировал 74 обязательства по своему новому легкому двухмоторному H140, который спроектирован с увеличенной кабиной для носилок пациентов.

Волна модернизации решает проблему стареющих флотов

Более одной трети находящихся в эксплуатации коммерческих вертолетов превышают 25-летний возраст, что повышает затраты на техническое обслуживание и регулятивные риски. Спрос на замену наиболее силен в морских операциях, где до 800 новых воздушных судов может потребоваться в этом десятилетии для соответствия строгим руководящим принципам безопасности IOGP R690. Операторы также ценят снижение шума в кабине и экономию топлива, обещанную новейшими вариантами AW189 и H160.

VIP и чартерные полеты набирают обороты в перегруженных городах

Руководители в мегаполисах все чаще полагаются на вертолетные службы 'точка-точка' для обхода наземного трафика. Leonardo поставила 185 VIP вертолетов в 2023 году и остается лидером рынка после новых бронирований AW169 и AW109 в 2025 году. Чартерные фирмы продвигают экономию времени перемещения 'от двери до двери' и предсказуемое планирование для обоснования премиальных тарифов, поддерживая стабильный спрос на рынке коммерческих вертолетов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Инфляция эксплуатационных расходов сжимает маржу | -0.9% | Глобально | Средний срок (2-4 года) |

| Ограничения предложения пилотов лимитируют использование | -0.8% | Глобально, остро в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Короткий срок (≤ 2 лет) |

| Ужесточение глобальных барьеров сертификации шума и выбросов | -0.7% | Европа, Северная Америка | Средний срок (2-4 года) |

| Риск замещения eVTOL и дронов дальнего радиуса действия в легких сегментах | -0.6% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инфляция эксплуатационных расходов сжимает маржу

Колебания цен на топливо и растущие страховые премии продолжают подрывать прибыльность, особенно для операторов одного воздушного судна. Производители отвечают гибридно-электрическими демонстраторами и передовой диагностикой вибраций, такой как RADS-NG, недавно одобренной для флотов Bell 505, 429, 412 и 407.[3]GE Aerospace, "Bell Approves GE Aerospace Next-Gen Rotor Analysis Diagnostics for Use Across Fleet," asdnews.com

Ограничения предложения пилотов лимитируют использование

Промышленный спрос на опытных пилотов IFR превышает предложение, поднимая зарплаты выше 200 000 долларов США в морских ролях. Бюро статистики труда прогнозирует только 16 800 ежегодных вакансий пилотов в авиакомпаниях и операторах винтокрылых самолетов, оставляя пробелы для быстро растущих флотов Азиатско-Тихоокеанского региона.

Сегментный анализ

По максимальному взлетному весу: тяжелые вертолеты расширяют радиус действия и подъемную силу

Модели легких вертолетов остаются рабочей лошадкой рынка коммерческих вертолетов, сохраняя долю выручки 54,28% в 2024 году благодаря универсальности в туризме, коммунальном хозяйстве и частном транспорте. Привлекательность сегмента проистекает из более низких затрат на приобретение и простых требований к техническому обслуживанию, что поддерживает высокое использование в различных миссиях. Хотя численно меньше, тяжелые единицы выше 9 тонн находятся на пути к самому быстрому среднегодовому темпу роста 6,92% до 2030 года, поскольку строительство ветровых ферм выдвигает миссионные расстояния далеко за 150 морских миль.

Операторы ссылаются на грузоподъемность, производительность подъемника и избыточность над водой как на решающие факторы при выборе тяжелых типов, таких как AW189K и Sikorsky S-92. На уровне размера рынка коммерческих вертолетов тяжелые платформы прогнозируются к добавлению 730 млн долларов США инкрементальной выручки к 2030 году, захватывая операторов, мигрирующих от старых средних двухмоторных. Производители инвестируют в усиленные двигатели и передовую авионику для соответствия ночным стандартам IFR и SAR, позиционируя тяжелые вертолеты для продолжения импульса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По количеству двигателей: надежность двухмоторных поддерживает рост, обусловленный регулированием

Одномоторные вертолеты доминировали с 63,87% оборота 2024 года, в основном из-за сегментов обучения, сельского хозяйства и частной собственности. Их ценовая эффективность делает их привлекательными везде, где правила разрешают миссии VFR в дневное время. Тем не менее, двухмоторные варианты расширяются со среднегодовым темпом роста 6,35%, потому что регуляторы и страховщики благоприятствуют избыточности для полетов над городскими зонами и водой. Эта закономерность очевидна в Мексиканском заливе и Южно-Китайском море, где требования к двухмоторным уже являются стандартом.

Двухмоторные платформы также лежат в основе роста HEMS, поскольку ночные операции и операции IFR требуют двух силовых установок и полных стеклянных кабин. Семейства AW169, H145 и Bell 429 получили трехзначные заказы в 2024-2025 годах, усиливая присутствие двухмоторных на рынке коммерческих вертолетов. В результате размер рынка коммерческих вертолетов, относящийся к двухмоторным категориям, может превысить 4,2 млрд долларов США к 2030 году.

По типу роторной системы: конструкции конвертопланов нацелены на скорость и радиус действия

Обычные воздушные суда с одиночным несущим винтом командовали 71,17% выручки в 2024 году из-за зрелых сетей технического обслуживания и благоприятной эксплуатационной экономики. Тем не менее, конвертопланы показывают самый сильный прогноз среднегодового темпа роста 9,90%, поскольку операторы взвешивают чувствительные ко времени миссии, которые выигрывают от более высоких крейсерских скоростей. Концепция следующего поколения Bell в программе DARPA X-plane подчеркивает промышленную уверенность в объединении крейсерского полета неподвижного крыла с гибкостью VTOL.

Коаксиальные роторные системы также развиваются, предлагая до 9% улучшений эффективности за счет исключения хвостовых роторов. По мере продвижения этих компоновок к сертификации, они могли бы захватить ниши коммунального хозяйства, пожаротушения и городской воздушной мобильности, теперь обслуживаемые легкими вертолетами с одним ротором

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному использованию: HEMS опережает все другие миссионные профили

Морская нефтегазовая отрасль все еще обеспечивает 35,12% выручки 2024 года и закрепляет спрос на средние и тяжелые двухмоторные. Тем не менее, службы экстренной медицинской помощи достигают самого высокого прогноза среднегодового темпа роста 8,79% до 2030 года, отражая правительственные контракты, приоритизирующие быстрый транспорт пациентов. Операторы HEMS обычно специфицируют двухмоторные машины IFR с большими дверьми кабины, атрибуты, воплощенные в новом H140 и обновленном AW169.

VIP и корпоративные чартерные полеты продолжают процветать, поскольку городские пробки ухудшают время в пути. Эта ниша уже претендует на более чем 1 200 VIP вертолетов Leonardo в эксплуатации по всему миру, сегмент флота, который ожидается к дальнейшему расширению после последних бронирований в евро. Контракты поиска и спасения, пожаротушения и воздушных работ обеспечивают контрциклическую выручку, которая стабилизирует рынки коммерческих вертолетов во время спадов товарных цен.

Географический анализ

Северная Америка сохранила долю выручки 39,47% в 2024 году, поддерживаемая зрелыми сетями HEMS, обширными морскими платформами и значительным сообществом корпоративных чартеров. Коммерческий воздушный тур ARC Федерального управления гражданской авиации, созданный в 2024 году, ужесточает операционный надзор, поощряя операторов обновлять кабины с помощью передовых инструментов ситуационной осведомленности. Обновление флота ускоряется, особенно среди устаревших активов AS350 и Bell 206.

Азиатско-Тихоокеанский регион является самым быстро расширяющимся регионом с прогнозируемым среднегодовым темпом роста 7,20% на 2025-2030 годы. Гражданский флот Китая превысил 330 воздушных судов к началу 2025 года и продолжает расти, приоритизируя поиск и спасение, ликвидацию последствий стихийных бедствий и полицейское наблюдение. Австралия и Индия также добавляют средние двухмоторные для поддержки медицинского покрытия отдаленных районов и морской разведки, усиливая долгосрочную тягу рынка коммерческих вертолетов.

Европа поддерживает устойчивый спрос, закрепленный операциями Северного моря, покрывающими нефтяные вышки и дальние ветровые турбины. Повышенные экологические стандарты подталкивают операторов к более тихим и низкоэмиссионным моделям, стимулируя интерес к SAF-совместимым двигателям и гибридным демонстраторам. Латинская Америка использует лизинг флота для модернизации стареющих рабочих лошадок, при этом новые AW169, арендованные в канадские HEMS, предполагают, что аналогичные структуры могли бы обслуживать Petrobras и других операторов в Бразилии. Ближний Восток и Африка благоприятствуют VIP и морской поддержке, и недавние поставки в Саудовскую Аравию подчеркивают новые мощности для роскошного транспорта и коммунальных миссий.

Конкурентный ландшафт

Рынок коммерческих вертолетов умеренно концентрирован. Airbus SE, Bell Textron Inc., Leonardo S.p.A и Lockheed Martin Corporation составляют примерно 90% ежегодных гражданских и парапубличных поставок. Airbus получил 455 валовых заказов в 2024 году и поставил 361 единицу, что равняется 57% лидерству в гражданской доле. Leonardo следует с особой силой в VIP и морских сегментах, примером которых являются 370 млн евро (423,39 млн долларов США) в новых заказах, объявленных на Verticon 2025.

Инновации, а не цена, определяют конкурентное преимущество, потому что затраты на сертификацию и глобальные сети поддержки создают высокие барьеры входа. Производители инвестируют в гибридно-электрические летные лаборатории, передовые пакеты HUMS, мониторинг здоровья и полную стеклянную авионику. Принятие Bell RADS-NG GE по всему флоту снижает износ, связанный с вибрацией, продлевая жизнь компонентов и снижая затраты на техническое обслуживание. Airbus открыл распределительный центр площадью 21 000 квадратных футов в Канаде в 2025 году для сокращения времени выполнения запчастей и поддержки расширяющегося флота правоохранительных органов H135.

Возможности белых пространств существуют в автономных системах и пересечениях городской воздушной мобильности, где традиционные строители вертолетов сталкиваются с конкуренцией от стартапов eVTOL. Интегрируя управление fly-by-wire и аналитику предиктивного обслуживания, действующие игроки стремятся сохранить высокомаржинальные сервисные контракты даже при появлении новых архитектур силовых установок.

Лидеры индустрии коммерческих вертолетов

-

Bell Textron Inc.

-

Lockheed Martin Corporation

-

Leonardo S.p.A.

-

Russian Helicopters (часть Государственной корпорации 'Ростех')

-

Airbus SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Airbus Helicopters Canada (Airbus SE) открыл свой новый интегрированный распределительный центр в регионе Ниагара. Объект площадью 21 000 квадратных футов расширяет мощности хранения запчастей и укрепляет промышленные операции.

- Март 2025: Leonardo S.p.A забронировала почти 30 вертолетов стоимостью 370 млн евро (423,39 млн долларов США) для энергетических, государственных служб и VIP ролей.

- Февраль 2024: Lockheed Martin Corporation Sikorsky представил гибридно-электрический демонстратор HEX 2-Rotor Tiltwing с дальностью 575 миль.

Область действия глобального отчета по рынку коммерческих вертолетов

Коммерческие вертолеты - это винтокрылые летательные аппараты, предназначенные и используемые для различных деловых и невоенных целей. Они используются в различных отраслях и приложениях, предлагая универсальность и гибкость в транспортировке, логистике и других операциях.

Рынок коммерческих вертолетов сегментирован по максимальному взлетному весу, количеству двигателей, конечному пользователю и географии. По максимальному взлетному весу рынок сегментирован на легкие, средние и тяжелые. По количеству двигателей рынок сегментирован на одномоторные и многомоторные. По конечному пользователю рынок классифицирован на коммерческие, частные и другие конечные пользователи. Другие сегменты включают правительственные агентства и департаменты и агентства правоохранительных органов. Отчет предлагает размер рынка и прогнозы для основных стран по регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (доллары США).

| Легкие вертолеты |

| Средние вертолеты |

| Тяжелые вертолеты |

| Одномоторные |

| Двухмоторные |

| Одиночный несущий винт |

| Тандемный ротор |

| Коаксиальный ротор |

| Конвертоплан |

| Морская нефтегазовая отрасль |

| Службы экстренной медицинской помощи (HEMS) |

| Корпоративный и VIP чартер |

| Поиск и спасение/пожаротушение |

| Воздушные работы (коммунальные, изыскания, грузовые) |

| Туризм |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По максимальному взлетному весу | Легкие вертолеты | ||

| Средние вертолеты | |||

| Тяжелые вертолеты | |||

| По количеству двигателей | Одномоторные | ||

| Двухмоторные | |||

| По типу роторной системы | Одиночный несущий винт | ||

| Тандемный ротор | |||

| Коаксиальный ротор | |||

| Конвертоплан | |||

| По конечному использованию | Морская нефтегазовая отрасль | ||

| Службы экстренной медицинской помощи (HEMS) | |||

| Корпоративный и VIP чартер | |||

| Поиск и спасение/пожаротушение | |||

| Воздушные работы (коммунальные, изыскания, грузовые) | |||

| Туризм | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок коммерческих вертолетов в 2025 году?

Размер рынка коммерческих вертолетов составляет 6,80 млрд долларов США в 2025 году и прогнозируется к достижению 8,62 млрд долларов США к 2030 году.

Какой сегмент конечного использования растет быстрее всего?

Вертолетные службы экстренной медицинской помощи показывают самый высокий рост с ожидаемым среднегодовым темпом роста 8,79% до 2030 года, опережая морскую энергетику, VIP чартер и другие миссии.

Почему двухмоторные вертолеты набирают популярность?

Более строгие правила безопасности для полетов над водой и городских полетов, в сочетании с предпочтениями страховщиков к избыточности, поднимают спрос на двухмоторные модели, которые также предлагают большую гибкость грузоподъемности.

Какие технологии будут формировать будущие вертолетные флоты?

Гибридно-электрическая силовая установка, совместимость с устойчивым авиационным топливом, передовые системы мониторинга здоровья и конфигурации конвертопланов являются ключевыми инновациями в активной разработке и раннем внедрении.

Какой регион увидит самое быстрое расширение флота?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 7,20% до 2030 года, обусловленным ростом инфраструктуры, растущими инвестициями в здравоохранение и морской разведкой в Китае, Индии и Австралии.

Последнее обновление страницы: