Размер и доля рынка коммерческих окон и лобовых стекол воздушных судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

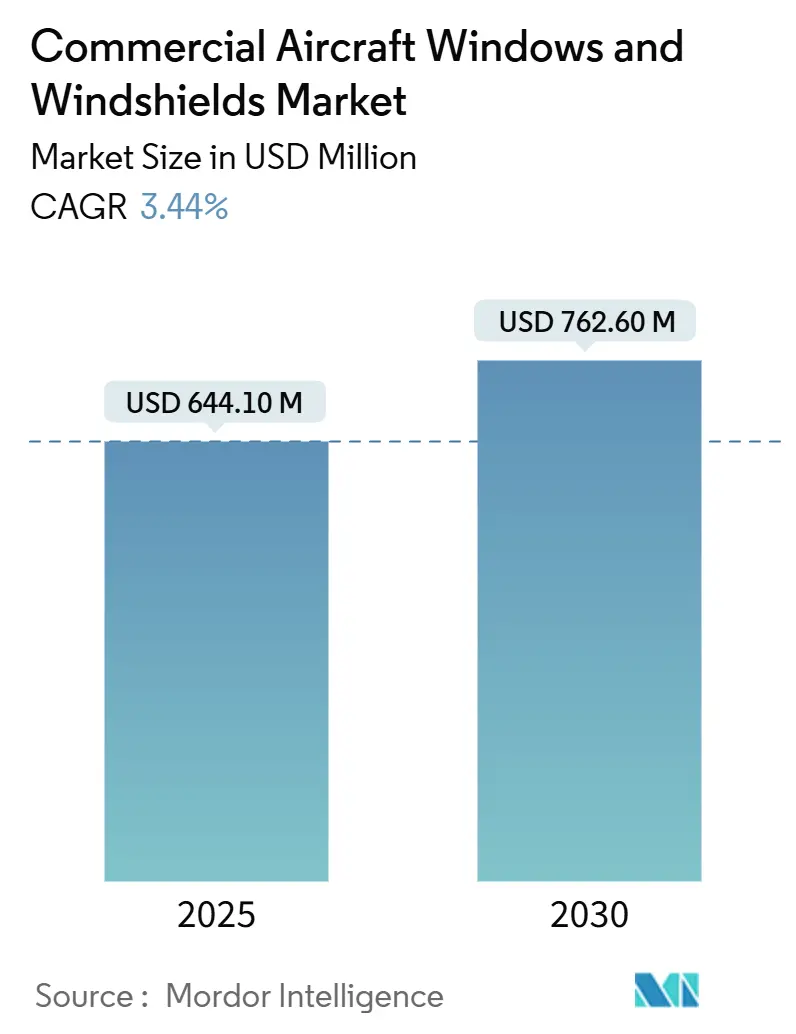

| Размер Рынка (2025) | 644.10 Миллион долларов США |

| Размер Рынка (2030) | 762.60 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка коммерческих окон и лобовых стекол воздушных судов от Mordor Intelligence

Рынок коммерческих окон и лобовых стекол воздушных судов оценивается в 644,05 млн долларов США в 2025 году и прогнозируется к достижению 762,65 млн долларов США к 2030 году при среднегодовом темпе роста 3,44%. Продолжающийся рост парка, увеличение модернизаций и быстрые инновации в области материалов поддерживают спрос, несмотря на сохраняющиеся ограничения в цепочке поставок. Авиакомпании отдают приоритет более легким окнам, которые помогают снизить расход топлива, в то время как премиальные перевозчики устанавливают затемняемые и панорамные решения, которые улучшают опыт клиентов. Регулятивное давление со стороны FAA и EASA приводит к более частым циклам замены лобовых стекол, а многолетние производственные заказы в Airbus и Boeing стимулируют поставщиков первого уровня расширять мощности. В то же время, расходы на сертификацию и нехватка специального стекла и смол ограничивают темпы масштабирования новых технологий.

Ключевые выводы отчета

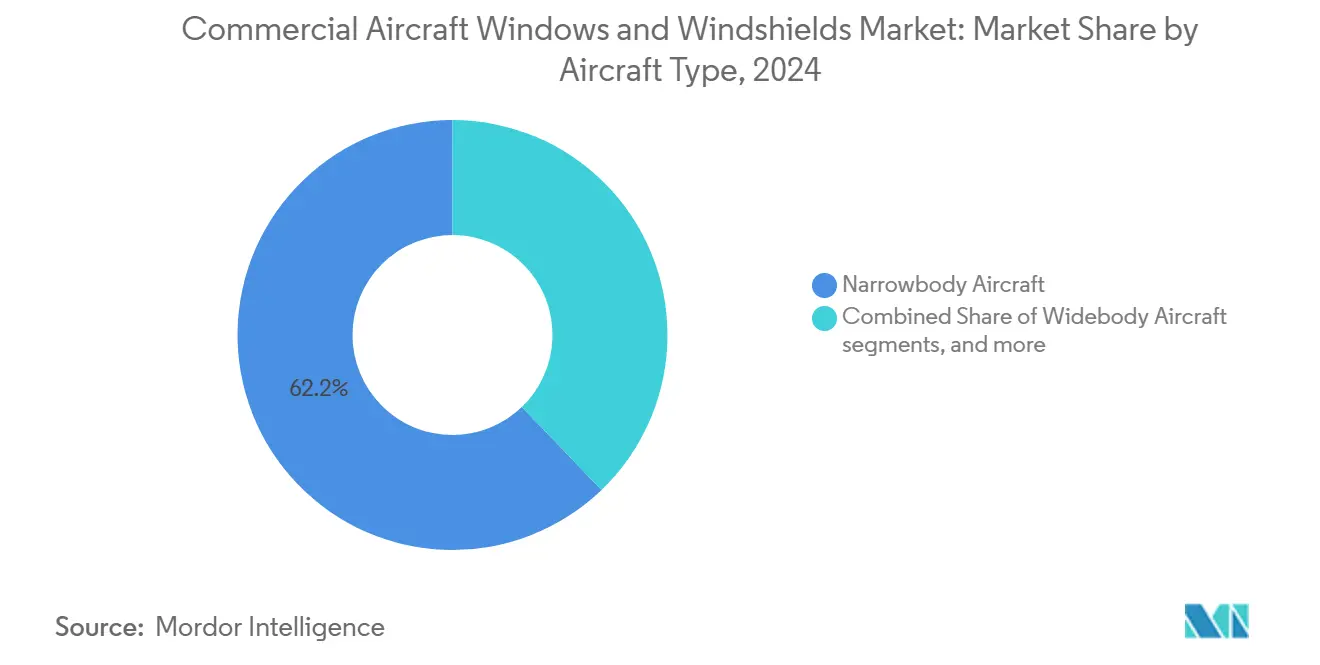

- По типу воздушного судна узкофюзеляжные воздушные суда лидировали с 62,19% доли рынка коммерческих окон и лобовых стекол воздушных судов в 2024 году, при этом прогнозируется рост сегмента со среднегодовым темпом 6,45% до 2030 года.

- По применению окна салона составили 65,31% доли рынка в 2024 году, тогда как лобовые стекла кабины пилотов развиваются со среднегодовым темпом роста 6,29% до 2030 года.

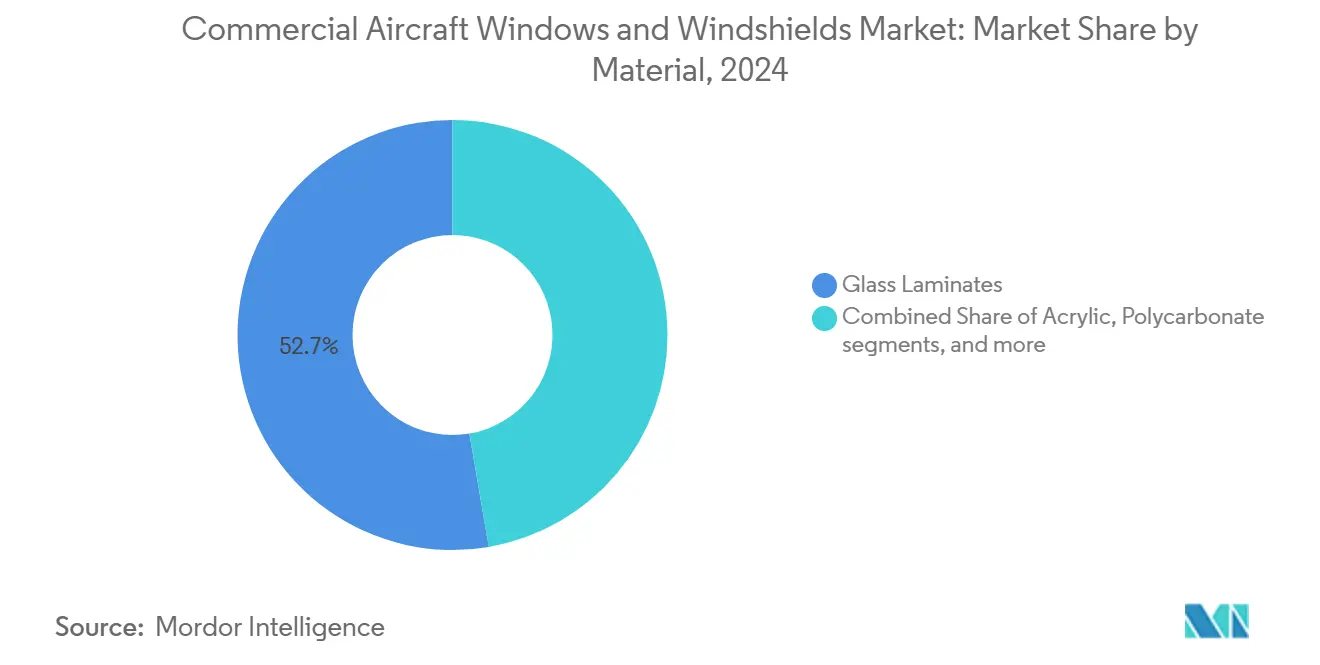

- По материалу ламинированное стекло доминировало на рынке коммерческих окон и лобовых стекол воздушных судов с 52,70% доли в 2024 году; прогнозируется рост поликарбоната со среднегодовым темпом 7,17% до 2030 года.

- По технологии обычные многослойные ламинаты захватили 70,45% доли выручки в 2024 году, однако электрохромные умные окна готовы к резкому росту со среднегодовым темпом 8,19% в период 2025-2030 годов.

- По конечному рынку установки OEM удерживали 56,72% размера рынка коммерческих окон и лобовых стекол воздушных судов в 2024 году, в то время как ожидается, что послепродажный рынок зарегистрирует среднегодовой темп роста 6,19%.

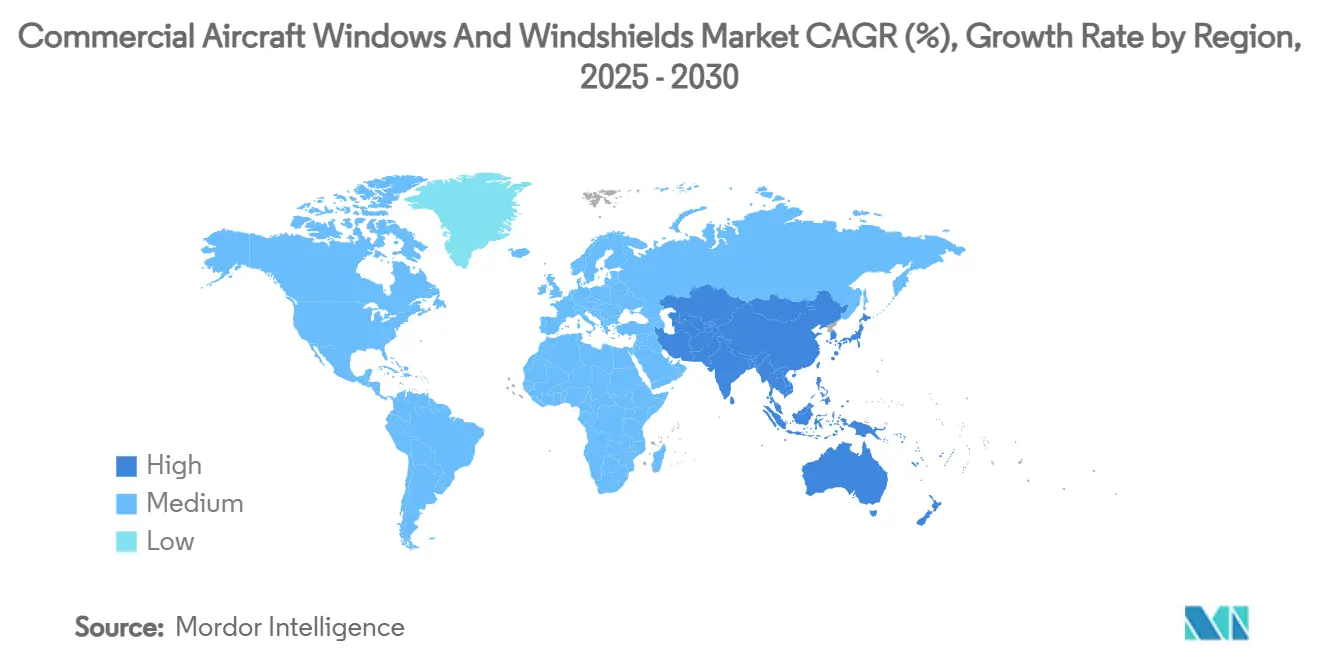

- По географии Северная Америка лидировала с 34,78% доли выручки в 2024 году; прогнозируется расширение Азиатско-Тихоокеанского региона со среднегодовым темпом роста 8,21% за тот же период.

Тенденции и аналитика глобального рынка коммерческих окон и лобовых стекол воздушных судов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на более крупные панорамные окна салона | +0,8 | Глобально, акцент на премиальных перевозчиках в Северной Америке и Европе | Среднесрочный период (3-4 года) |

| Ускорение внедрения электрохромных умных лобовых стекол | +1,2 | Северная Америка и Европа, растущее внедрение в Азии | Среднесрочный период (3-4 года) |

| Увеличение производственного портфеля заказов в Boeing и Airbus | +0,6 | Глобально, концентрация в производственных центрах | Краткосрочный период (≤ 2 лет) |

| Строгие стандарты FAA и EASA по столкновению с птицами и термическому удару | +0,9 | Глобально, более строгое применение в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Внедрение легких акриловых и поликарбонатных материалов | +0,7 | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочный период (3-4 года) |

| Программы модернизации авиапарков авиакомпаний в Азии и на Ближнем Востоке | +1,0 | Азиатско-Тихоокеанский регион и Ближний Восток | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на более крупные панорамные окна салона

Авиакомпании рассматривают большие окна как фактор дифференциации бренда, который может повысить продажи высокодоходных билетов. Airbus интегрировал увеличенные отверстия на A350 и переработал боковые стенки A320, чтобы больше дневного света попадало в салон, что улучшает восприятие пространства и снижает усталость, связанную с джетлагом.[1]Airbus, 'A350 Cabin Highlights Enhanced Passenger Experience,' airbus.com Поставщики ответили более прочными тонкостекольными ламинатами, которые сохраняют структурную целостность при больших размерах, снижая при этом вес. Тонированные покрытия и гидрофобные слои поддерживают высокую прозрачность даже после повторных циклов очистки. Премиальные перевозчики модернизируют старые широкофюзеляжные самолеты с улучшенными оконными рамами, поддерживающими большие стекла и светодиодное настроение освещения. Эти модернизации повышают расходы на обновление салона, но продлевают срок службы планера. Следовательно, панорамные конструкции переходят от новинки к основным вариантам линейной установки на новых программах узкофюзеляжных самолетов.

Ускорение внедрения электрохромных умных лобовых стекол

Электронно затемняемые решения, ранее ограниченные бизнес-джетами, входят в крупные коммерческие платформы. Последние устройства Gentex блокируют 99,9% света и достигают полной прозрачности за 90 секунд - функция, теперь устанавливаемая на линии на B787 и выбранных поставках A321XLR.[2]Gentex Corporation, 'Advanced Dimmable Device Portfolio Debuts at CES 2025,' gentex.comЛабораторные тесты показывают отражение инфракрасного излучения на 77,3% и видимое пропускание от 39,2% до 56,4%, что снижает тепловую нагрузку в кабине пилотов и сокращает потребление кондиционера. Встраивание тонкопленочных солнечных коллекторов по периметру лобового стекла питает циклы затемнения без подключения к бортовым шинам воздушного судна. Авиакомпании, устанавливающие технологию в премиальных салонах, сообщают о более высоких показателях Net Promoter Score и более быстрых оборотах, поскольку шторки больше не нужны. По мере накопления прецедентов сертификации поставщики ожидают снижения стоимости за окно, что приведет к более широкому внедрению на флотах узкофюзеляжных самолетов.

Увеличение производственного портфеля заказов в Boeing и Airbus стимулирует поставщиков первого уровня

Слоты Airbus A320neo остаются проданными до 2030 года, а регулятивные аудиты ограничивают рост производства Boeing B737. Эта видимость позволяет производителям окон и лобовых стекол вкладывать капитал в новые автоклавы и лазерные линии обрезки. PPG Industries сообщила о рекордном портфеле заказов аэрокосмических покрытий стоимостью 290 млн долларов США и двузначном органическом росте продаж в 2024 году. Расширенные мощности сокращают время выполнения заказа и поддерживают переход к передовым ламинатам и умным покрытиям. Поставщики также используют портфель заказов для заключения более долгосрочных контрактов, которые стабилизируют поставки сырья и поощряют совместные НИОКР с производителями планеров.

Внедрение легких акриловых и поликарбонатных материалов для сокращения расхода топлива

Поликарбонат весит до 40% меньше химически закаленного стекла и поглощает в 200 раз больше ударов перед растрескиванием. Поэтому материал завоевывает долю в региональных самолетах, где каждый килограмм переводится в измеримую экономию топлива. Безфторный огнестойкий сорт Samyang соответствует V-0 по UL 94 и обеспечивает высокую прозрачность при тонких толщинах.[3]Samyang Corporation, 'PFAS-Free Flame-Retardant Polycarbonate Datasheet,' plasticstoday.com Операторы воздушных судов с высокими циклами сообщают о продлении интервалов осмотра на 8-10%, поскольку поликарбонат лучше выдерживает мусор на стоянке, чем традиционные стекла. Экономия веса также усиливается, когда авиакомпании сочетают более легкие окна с композитными боковыми стенками, подчеркивая системную отдачу от замещения материалов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения цепочки поставок в специальных материалах | -0,9 | Глобально, серьезное влияние в регионах, удаленных от производственных центров | Краткосрочный период (≤ 2 лет) |

| Высокие затраты на сертификацию и квалификацию | -0,6 | Глобально, большее влияние на более мелких производителей | Долгосрочный период (≥ 5 лет) |

| Волатильные темпы производства OEM | -0,5 | Глобально, различное влияние в зависимости от отношений с OEM | Краткосрочный период (≤ 2 лет) |

| Ограниченные возможности ремонта за пределами Северной Америки и Европы | -0,3 | Азиатско-Тихоокеанский регион, Латинская Америка и Африка | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения цепочки поставок в специальных материалах

Химически закаленные стеклянные подложки и интерслойные смолы зависят от нескольких заводов в Северной Америке и Европе. Нарушения эпохи пандемии до сих пор влияют на графики закупок, ограничивая размеры партий и вызывая скачки спотовых цен. Наращивание узкофюзеляжного производства заставило ламинаторов второго уровня жонглировать распределением по нескольким линиям OEM, что удлиняет время выполнения заказов. Узкие места в грузовых перевозках добавляют риск, когда климат-контролируемые контейнеры недоступны. Некоторые авиакомпании, поэтому, предварительно покупают запасные стекла и держат запасы, связывая оборотный капитал. Исследователи изучают переработанный стеклянный бой и биосмолы для диверсификации сырья, однако коммерческие объемы остаются небольшими.

Высокие затраты на сертификацию и квалификацию препятствуют новым технологиям

Каждая новая формула умного стекла должна пройти тесты FAA на столкновение с птицами, термический удар и перепад давления. Последнее правотворчество FAA требует системных оценок безопасности и текущих требований к поддержанию сертификации. Полные тестовые кампании могут превышать 8 млн долларов США на тип лобового стекла, отпугивая более мелких новаторов. Время выхода на рынок растягивается свыше 36 месяцев, подрывая преимущество первопроходца. Поставщики первого уровня смягчают это бремя совместным финансированием программ с OEM, но нишевые применения по-прежнему сталкиваются с препятствиями. Следовательно, многие материальные стартапы сначала поворачиваются к бизнес-авиации, откладывая выгоды для высокообъемных узкофюзеляжных самолетов.

Сегментный анализ

По типу воздушного судна: доминирование узкофюзеляжных самолетов поддерживает будущий рост

Сегмент узкофюзеляжных самолетов составил 62,19% доли рынка коммерческих окон и лобовых стекол воздушных судов в 2024 году и будет расширяться со среднегодовым темпом роста 6,45% до 2030 года. Семейства A320neo и B737 MAX продолжают захватывать заказы от низкобюджетных перевозчиков, отдающих приоритет короткомагистральным перевозкам точка-точка. Каждый планер узкофюзеляжного самолета содержит меньше стекол, чем двухпроходный, однако огромная установленная база парка обеспечивает основную часть выручки. Модернизации добавляют затемняемые решения в высокодоходные ряды и укрепляют рамы для больших отверстий. Широкофюзеляжные воздушные суда сохраняют меньшую долю, но приносят высокую стоимость на комплект поставки, поскольку A350 и B787 специфицируют увеличенные панорамные окна, которые приносят премиальное ценообразование. Региональные самолеты и турбовинтовые используют легкий поликарбонат для расширения дальности и улучшения экономики блок-времени, в то время как грузовые выбирают прочное стекло, устойчивое к повреждениям при обработке. Долгосрочно, концептуальные салоны без окон могли бы дополнительно снизить вес, однако сложность сертификации предполагает постепенную эволюцию, а не внезапное переключение.

Импульс узкофюзеляжных самолетов выгоден размеру рынка коммерческих окон и лобовых стекол воздушных судов, поскольку программы узкофюзеляжных самолетов доминируют в портфелях заказов. Большие объемы комплектов поставки стимулируют поставщиков автоматизировать линии ламинирования и покрытия, что снижает удельную стоимость и открывает умные функции для салонов начального уровня. Клиенты взвешивают маргинальную экономию топлива против премий за приобретение, поэтому внедрение электрохромных стекол следует нисходящей схеме, начиная с флагманских перевозчиков. Тем не менее, растущие производственные цели OEM гарантируют, что даже консервативные авиакомпании обновляют свои запасы. Поставки широкофюзеляжных самолетов концентрируются в международных хабах, где позиционирование бренда имеет большее значение, поддерживая спрос на самые большие затемняемые окна на ультрадальних вариантах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: окна салона правят, в то время как модернизации кабины пилотов ускоряются

Окна салона составили 65,31% размера рынка коммерческих воздушных судов и лобовых стекол в 2024 году из-за геометрии четыре-шесть на ряд по всем местам. Модернизации, устанавливающие управляемые экипажем шторки aerBlade или встраивающие OLED-освещение, подчеркивают важность салона в дифференциации бренда. Достижения в области антиразмазывающих покрытий поддерживают высокую прозрачность, несмотря на частый контакт пассажиров и циклы очистки. Лобовые стекла кабины пилотов показывают самый быстрый сегментный среднегодовой темп роста 6,8%, учитывая более строгую толерантность к столкновению с птицами и появляющиеся наложения дополненной реальности. Сотрудничество Honeywell и NXP по крупноформатным дисплеям кабины пилотов увеличивает оптическую нагрузку, подталкивая производителей окон к совершенствованию проводящих покрытий для лучшего экранирования EMI.[4]Honeywell, 'Honeywell and NXP Expand Collaboration on Cockpit Display Processing,' honeywell.comУФ-блокирующая технология дополнительно защищает пилотов на высокоширотных маршрутах, удовлетворяя мандатам профессионального здоровья.

Интервал замены стекла кабины пилотов сокращается при ужесточении стандартов соответствия, увеличивая выручку послепродажного рынка. Правила сертификации требуют избыточных нагревательных элементов для предотвращения образования льда, что повышает спецификацию материалов, но улучшает эксплуатационную безопасность. Авиакомпании балансируют эти расходы синхронизацией замены лобовых стекол с запланированными капитальными ремонтами двигателей, оптимизируя простои. Оборот стекол салона медленнее, однако флот-широкие программы модернизации могут стимулировать неравномерные всплески заказов. По мере того как метрики устойчивости получают регулятивные зубы, более легкие самолеты появляются как привлекательный рычаг для сокращения выбросов на поездку.

По материалу: ламинированное стекло все еще лидирует, но поликарбонат набирает темп

Ламинированное стекло сохранило 52,70% доли рынка в 2024 году благодаря проверенной оптической точности и десятилетиям летных часов. Тонкостекольный ламинат Gentex, на 25% тише поликарбоната, находит спрос в премиальных салонах, которые взимают плату за акустический комфорт.[5]Gentex Corporation, 'Advanced Dimmable Device Portfolio Debuts at CES 2025,' gentex.com Однако среднегодовой темп роста поликарбоната 7,17% отражает стремление авиакомпаний к экономии топлива. Новый безфторный сорт от Samyang соответствует строгим огнестойким нормам и входит в существующую оснастку с минимальными корректировками. Акрил остается релевантным там, где чувствительность к стоимости превосходит весовые соображения, особенно на короткоживущих региональных самолетах. Композитные сэндвич-структуры формируют нишу для военных транспортов и будущих космических самолетов, которым нужна высокая термостойкость. Наноститченные углеродно-нанотрубчатые усиления, исследуемые в MIT, обещают объединить ультралегкий вес с устойчивостью к трещинам, потенциально переписывая материальные иерархии после 2030 года.

Выбор материала формирует циклы технического обслуживания. Стекло предлагает превосходную устойчивость к царапинам, но разбивается при ударе мусором на стоянке, тогда как поликарбонат царапается быстрее, но переживает удары. Авиакомпании все чаще специфицируют гибридные решения: внутренний PC-слой для прочности и внешнее стекло для прозрачности. Такие архитектуры повышают сложность ламинирования, принося пользу поставщикам с экспертизой химии межслойных материалов. Экологическое регулирование может вскоре постепенно отказаться от старых фторированных покрытий, подталкивая рынок к покрытиям нового поколения УФ-поглощающих пленок, полагающихся на наночастицы металлооксидов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: обычные системы остаются основными, поскольку электрохромные резко растут

Обычные многослойные ламинаты удерживали 70,45% доли выручки в 2024 году благодаря установленным цепочкам поставок и амортизированной сертификации. Эти стекла интегрируют встроенные нагреватели, влагозащитные барьеры и УФ-фильтры в стек, знакомый авиакомпаниям и регуляторам. Обогреваемые и противообледенительные варианты защищают от образования кристаллов в условиях холодного замачивания, при помощи гидрофобных пленок вроде NANOMYTE neicorporation.com. Несмотря на доминирование, обычные системы растут медленно, поскольку набор функций зрелый. Наоборот, электрохромные окна показывают бурный среднегодовой темп роста 8,19%, с развивающимися прорывами в прочных проводящих полимерах и низковольтном переключении. Collins Aerospace продемонстрировала виртуальные окна для салонов без окон, транслирующие видео внешней среды в реальном времени, намекая на будущую гибкость салона. УФ/ИК-покрытые стекла находятся между базовыми и умными вариантами, помогая низкобюджетным перевозчикам снижать температуру салона и уменьшать потребление кондиционера в жарких климатах.

Пути сертификации для электрохромной технологии сокращаются, поскольку регуляторы принимают предыдущие тестовые данные, сокращая расходы для каждого нового размера. Авиакомпании используют переменную непрозрачность для навязывания циклов сна на ночных рейсах и управления бликами во время руления. Наземные службы ценят, что окна автоматически затемняются под сильным солнечным светом на стоянке, защищая внутренние ткани. Поставщики теперь упаковывают алгоритмы предиктивного обслуживания, анализирующие деградацию скорости переключения, обеспечивая проактивные замены до сбоев, прерывающих службу.

По конечному рынку: установки OEM доминируют, но рост послепродажного рынка опережает

Линейные установки OEM захватили 56,72% продаж в 2024 году, поскольку окна поставляются установленными на каждом новом воздушном судне. Однако послепродажный рынок регистрирует среднегодовой темп роста 6,19%, превышающий рост OEM, поскольку операторы продлевают срок службы и обновляют салоны вместо размещения новых заказов. Emirates иллюстрирует волну модернизации с планами обновить 71 широкофюзеляжный самолет, добавляя затемняемые окна и обновленную отделку.[6]Times Aerospace, 'Emirates Launches Largest-Ever A380 Cabin Retrofit,' timesaerospace.aero Поставщики MRO реагируют расширением ангарных площадей; объект AAR в Оклахома-Сити добавляет 80 000 кв. футов для обработки всех вариантов B737 начиная с 2026 года. OEM окон партнерствуют со станциями ремонта для регионального складирования комплектов, минимизируя время транзита. Сертифицированная ремонтная способность за пределами Северной Америки и Европы остается ограниченной, создавая возможность для азиатских независимых, если они проходят местные регулятивные рамки.

Спрос OEM остается солидным благодаря длинным портфелям заказов, но цепочные препятствия могут сдвинуть некоторую выручку на более поздние годы. Напротив, рабочие заказы послепродажного рынка могут быть согнуты в течение недель, предлагая поставщикам буфер, когда графики линейной установки задерживаются. Авиакомпании также сжимают время простоя салона, объединяя замены окон с обновлениями экранов спинок сидений, создавая пакетные контракты, превышающие 2 млн долларов США на воздушное судно.

Географический анализ

Северная Америка контролировала 34,78% рынка коммерческих окон и лобовых стекол воздушных судов в 2024 году, поддерживаемая плотной экосистемой производства планеров и обширными мощностями MRO. Регулирования FAA принуждают к более быстрой замене лобовых стекол, расширяя местный спрос. Портфель заказов аэрокосмических покрытий PPG и конвейер затемняемого стекла Gentex подчеркивают технологическое притяжение региона. Канада дополняет США композитными исследовательскими центрами, совершенствующими техники склеивания поликарбоната.

Азиатско-Тихоокеанский регион - самый быстрый движущийся, развивающийся со среднегодовым темпом роста 8,21% до 2030 года. Boeing предвидит, что Индия и Южная Азия учетверят свой парк к 2043 году, требуя 2 835 новых самолетов. Местные перевозчики принимают последние стандарты салона для привлечения путешественников среднего класса, поэтому затемняемые и панорамные стекла видят более быструю линейную установку. Множественные OEM имеют центры ремонта объектов рядом с Гуанчжоу, Хайдарабадом и Нагоей для сокращения времени оборота. Однако импорт материалов сталкивается с более длинными логистическими сроками выполнения, увеличивая влияние нехватки смол.

Европа сохраняет сильную долю, закрепленную производством Airbus в Тулузе и Гамбурге. Климатические политики блока ускоряют внедрение более легких материалов, сокращающих выбросы на поездку. Поставщики там пионеры ресурсоэффективных процессов плавления стекла и ведущих стандартов переработки, которые могли бы стать глобальными эталонами. Ближневосточные перевозчики, такие как Emirates, инвестируют в крупномасштабные модернизации, полагающиеся на европейские комплекты, поддерживая межрегиональные потоки. Африка отстает по размеру парка, но предлагает greenfield-возможность для местных ремонтных станций, поскольку внутриконтинентальная связность растет. Латинская Америка показывает устойчивое расширение, движимое бразильскими региональными самолетами и кластерами MRO вокруг Сан-Жозе-дус-Кампус.

Конкурентная среда

Рынок коммерческих окон и лобовых стекол воздушных судов умеренно сконцентрирован. PPG Industries Inc., Gentex Corporation, GKN Aerospace Services Ltd. и NORDAM Group LLC закрепляют верхний уровень с глубоким процессным ноу-хау в прозрачных ламинатах и интегрированных системах затемнения. PPG показала двузначный органический аэрокосмический рост и портфель заказов в 290 млн долларов США в 2024 году, сигнализируя твердый спрос. GKN инвестирует 55 млн долларов США в новый ремонтный центр Сан-Диего для поддержки глобальных потоков MRO. Gentex представила крупноформатные затемняемые панели, объединяющие электрохромные слои с самопитающимися контроллерами на CES 2025, укрепляя свое доменное лидерство.

Игроки второго уровня дифференцируются через специальные смолы, быстрые автоклавные циклы или региональное присутствие. Безфторный поликарбонат Samyang нацелен на строгие огневые нормы, в то время как Vision Systems сосредоточена на комплектах модернизации для бизнес-джетов и узкофюзеляжных самолетов. Материальные прорывы, такие как наноститченные композиты, могли бы понизить барьеры для новичков с перекрестным оплодотворением из автомобильного остекления. Конкурентная динамика формируется интеллектуальной собственностью вокруг покровных химий и способностью навигировать сертификационные воронки экономически эффективно.

Поставщики первого уровня все больше интегрируют вертикальные способности, от полимерного синтеза до финальной сборки, чтобы хеджировать против цепочных шоков. Некоторые экспериментируют с аддитивным производством распорных рам для сокращения времени выполнения заказов. Цифровые двойники жизненного цикла производительности лобового стекла информируют авиакомпании об оптимальном планировании замены, создавая сервисную выручку для поставщиков. Тренд консолидации может ускориться, поскольку частный капитал видит стабильные денежные потоки, привязанные к портфелям заказов OEM и долгосрочным контрактам MRO.

Лидеры индустрии коммерческих окон и лобовых стекол воздушных судов

PPG Industries Inc.

GKN Aerospace Services Ltd.

Saint-Gobain Aerospace

Gentex Corporation

NORDAM Group LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Gentex Corporation представила продукты затемняемого стекла нового поколения для аэрокосмической отрасли с большими активными областями и улучшенной скоростью переключения.

- Апрель 2025: GKN Aerospace удвоила мощность композитных аэроструктур на своем заводе в Чиуауа, добавив линии электропроводных систем.

- Январь 2025: Delta Air Lines и Airbus расширили свое сотрудничество по устойчивому авиационному топливу и технологическим демонстраторам UpNext.

- Март 2024: MIT анонсировал технику наноститчинга для укрепления композитных ламинатов, улучшающую устойчивость к трещинам для будущих окон.

Область применения отчета о глобальном рынке коммерческих окон и лобовых стекол воздушных судов

Коммерческие окна и лобовые стекла воздушных судов изготавливаются из плексигласа, который обеспечивает защиту интерьеров воздушных судов от УФ-излучения и ветра. Кроме того, они обеспечивают поддержание баланса воздушного давления воздушного судна. Изучаемый рынок сегментирован по типу воздушного судна на узкофюзеляжные воздушные суда, широкофюзеляжные воздушные суда и региональные воздушные суда, а по применению - на окна салона и лобовые стекла кабины пилотов. Отчет предоставляет размер рынка и прогноз для основных стран по всем регионам. Размер рынка и прогноз предоставляются в денежном выражении (млн долл. США).

| Узкофюзеляжные воздушные суда |

| Широкофюзеляжные воздушные суда |

| Региональные самолеты |

| Грузовые/переоборудованные грузовые воздушные суда |

| Окна салона |

| Лобовые стекла кабины пилотов |

| Ламинированное стекло |

| Акрил |

| Поликарбонат |

| Гибридные/композитные сэндвич-структуры |

| Обычные многослойные ламинаты |

| Электрохромные/затемняемые умные окна |

| Обогреваемые/противообледенительные окна |

| УФ и ИК-покрытые окна |

| OEM |

| Послепродажный рынок (MRO и модернизация) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу воздушного судна | Узкофюзеляжные воздушные суда | ||

| Широкофюзеляжные воздушные суда | |||

| Региональные самолеты | |||

| Грузовые/переоборудованные грузовые воздушные суда | |||

| По применению | Окна салона | ||

| Лобовые стекла кабины пилотов | |||

| По материалу | Ламинированное стекло | ||

| Акрил | |||

| Поликарбонат | |||

| Гибридные/композитные сэндвич-структуры | |||

| По технологии | Обычные многослойные ламинаты | ||

| Электрохромные/затемняемые умные окна | |||

| Обогреваемые/противообледенительные окна | |||

| УФ и ИК-покрытые окна | |||

| По конечному рынку | OEM | ||

| Послепродажный рынок (MRO и модернизация) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Катар | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка коммерческих окон и лобовых стекол воздушных судов?

Рынок составляет 644,05 млн долларов США в 2025 году и прогнозируется к достижению 762,65 млн долларов США к 2030 году, регистрируя среднегодовой темп роста 3,44%.

Какой сегмент воздушных судов движет наивысшим спросом на окна и лобовые стекла?

Узкофюзеляжные самолеты доминируют с 62,19% доли рынка в 2024 году, поддерживаемые сильными портфелями заказов A320neo и B737 MAX.

Почему электрохромные окна растут так быстро?

Авиакомпании внедряют затемняемые стекла для улучшения комфорта пассажиров и снижения тепловой нагрузки салона, принося среднегодовой темп роста 8,19% для сегмента технологии.

Как выбор материала влияет на топливную эффективность?

Поликарбонатные стекла весят до 40% меньше стекла, сокращая расход топлива и движимых среднегодовым темпом роста 7,17% для сегмента материала.

Какие регионы предлагают самые сильные перспективы роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 8,21% благодаря расширению парка в Индии, Китае и Юго-Восточной Азии.

Последнее обновление страницы: