Размер и доля рынка брокерских услуг облачных сервисов (CSB)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

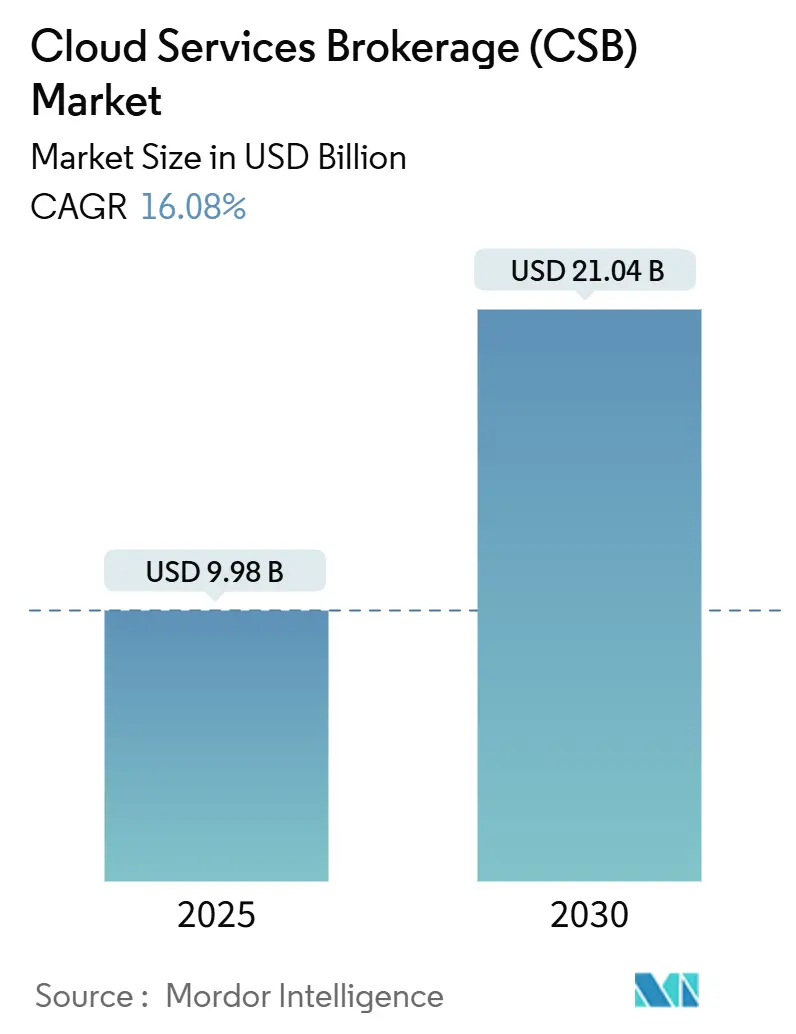

| Размер Рынка (2025) | 9.98 Миллиардов долларов США |

| Размер Рынка (2030) | 21.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.08% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка брокерских услуг облачных сервисов (CSB) от Mordor Intelligence

Размер рынка брокерских услуг облачных сервисов оценивается в 9,98 млрд долларов США в 2025 году и ожидается достичь 21,04 млрд долларов США к 2030 году при CAGR 16,08% в течение прогнозного периода (2025-2030).

Этот рост отражает потребность предприятий в едином интерфейсе управления для контроля все более сложных мультиоблачных инфраструктур, где типичная организация теперь жонглирует 2,6 публичными облаками наряду с частными ресурсами. Регулятивные требования добавляют дополнительный импульс, особенно в Европе, где Закон о цифровых услугах и Закон о данных вводят строгие правила портабельности и суверенитета, которые усиливают спрос на брокерские средства контроля[1]Osborne Clarke, "EU Digital Services Act Key Implications," osborneclarke.com. Консолидация поставщиков, подчеркнутая поглощением VMware компанией Broadcom, подтолкнула многих ИТ-руководителей к независимым платформам для сохранения переговорной силы и избежания привязки к поставщику. Тем временем маркетплейсы гипермасштабируемых провайдеров взорвались, создавая прибыльные возможности совместных продаж для брокеров, связанных с экосистемами Amazon Web Services, Microsoft Azure и Google Cloud. Проблемы цепочки поставок сохраняются, с ограничениями полупроводников, повышающими региональные инфраструктурные расходы на 15-20%, однако рынок брокерских услуг облачных сервисов продолжает поглощать это давление, поскольку инструменты управления затратами оказываются незаменимыми.

Ключевые выводы отчета

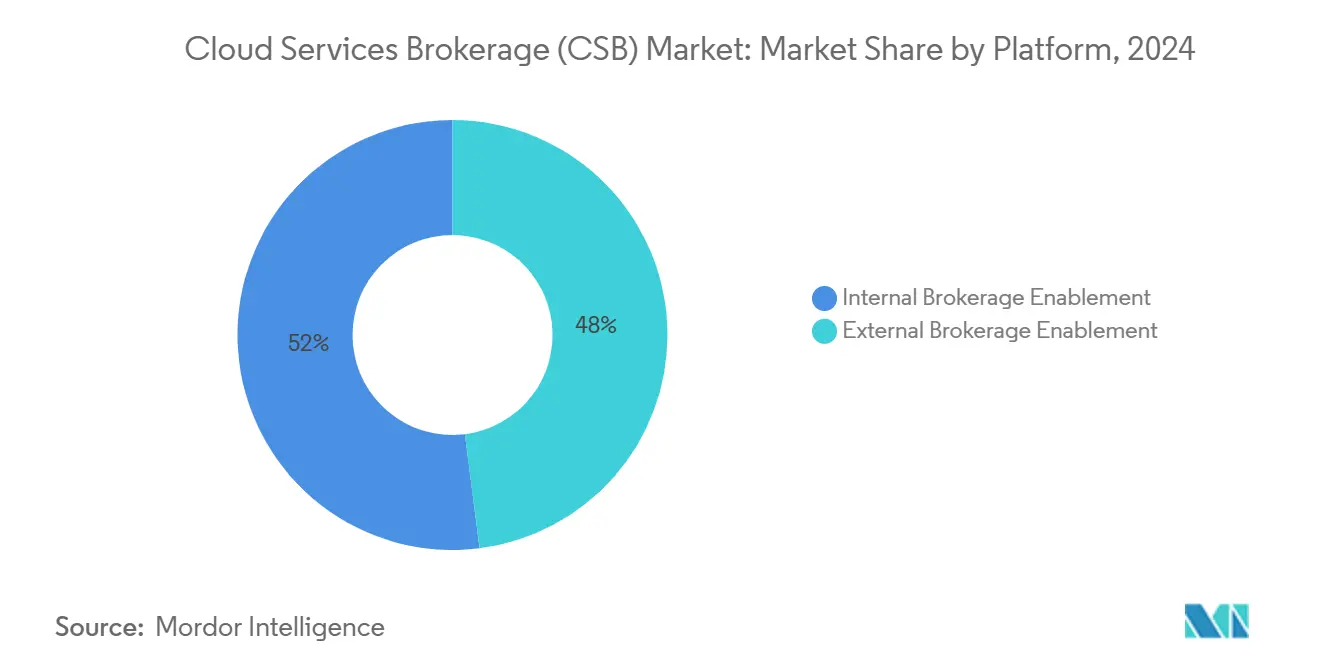

- По платформам внешние брокерские возможности лидировали с 48% долей выручки в 2024 году; прогнозируется, что внутренние брокерские возможности покажут CAGR 18,70% к 2030 году.

- По модели развертывания публичное облако сохранило 54% доли рынка брокерских услуг облачных сервисов в 2024 году, в то время как гибридное облако готово расширяться с CAGR 20,30% до 2030 года.

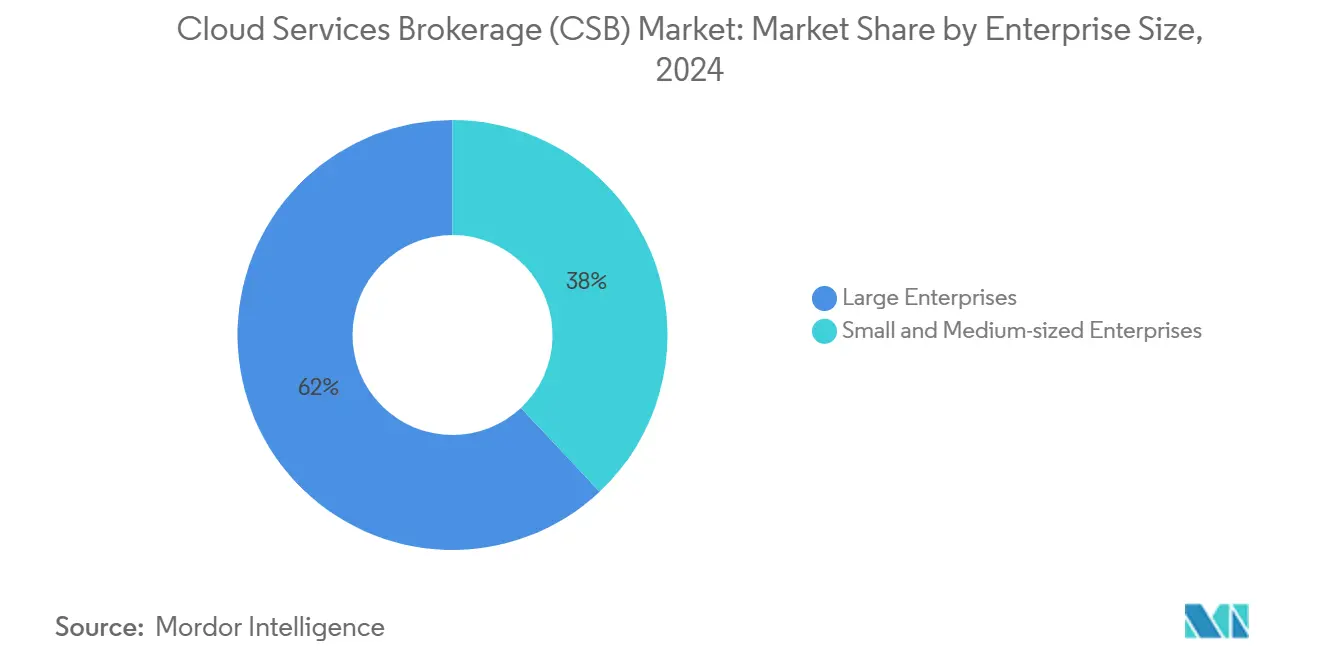

- По размеру предприятий крупные предприятия удерживали 62% доли размера рынка брокерских услуг облачных сервисов в 2024 году, однако прогнозируется, что сегмент МСП будет расти на 19,50% ежегодно до 2030 года.

- По конечным пользователям ИТ и телекоммуникации захватили 28% доли размера рынка брокерских услуг облачных сервисов в 2024 году; здравоохранение и науки о жизни продвигаются с CAGR 17,20% до 2030 года.

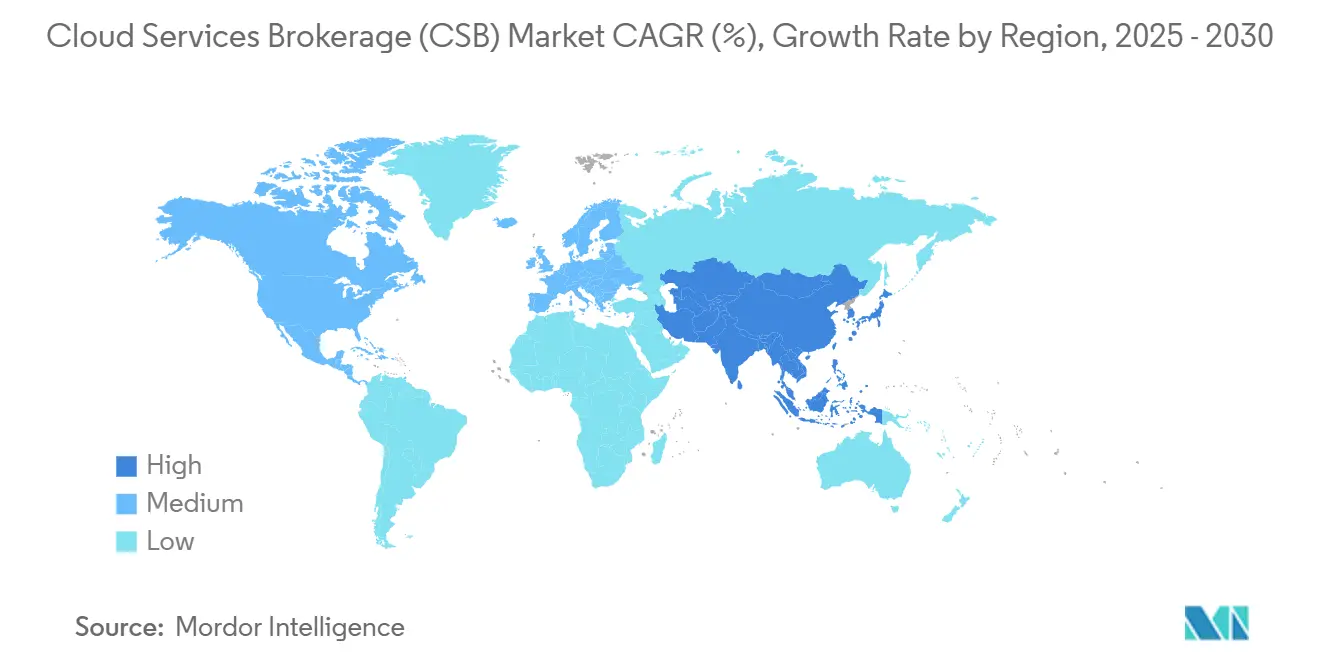

- По регионам Северная Америка заняла 44% доли в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион ускорится с CAGR 18,50% к 2030 году.

Глобальные тенденции и аналитика рынка брокерских услуг облачных сервисов (CSB)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск внедрения гибридных и мультиоблачных решений | +3.20% | Глобально (Северная Америка, ЕС лидируют) | Среднесрочный период (2-4 года) |

| Ускорение корпоративных облачных расходов | +2.80% | Глобально (Северная Америка, Азиатско-Тихоокеанский регион) | Краткосрочный период (≤ 2 лет) |

| Потребность в централизованном управлении затратами и соблюдении требований | +2.10% | Глобально, регулируемые отрасли | Среднесрочный период (2-4 года) |

| Бум совместных продаж на маркетплейсах гипермасштабируемых провайдеров | +1.90% | Глобально, сильнее всего в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск внедрения гибридных и мультиоблачных решений

Гибридные и мультиоблачные стратегии теперь доминируют в дорожных картах CIO, ожидается, что 92% предприятий будут следовать мультиоблачным архитектурам к 2025 году. Возникающее расползание требует брокерских платформ, которые сшивают разрозненные среды в единые политические домены, защищая организации от привязки к поставщику. Финансовые фирмы стоят в авангарде, поскольку требования к резидентности данных запрещают полную миграцию в публичное облако. Прямое соединение Oracle с Google Cloud демонстрирует, как сервисные брокеры обеспечивают низколатентные межоблачные потоки данных без прохождения через открытый интернет. Распространение контейнеров усложняет сложность, заставляя CSB предоставлять глубокую оркестрацию Kubernetes, чтобы DevOps-команды избегали жонглирования консоль-специфичными скриптами. С входом рабочих нагрузок на периферию брокер предлагает единую ткань управления, охватывающую локальные, публичные и периферийные узлы, минимизируя пробелы в навыках и операционные риски.

Ускорение корпоративных облачных расходов

Облачные расходы конечных пользователей готовы достичь 723,4 млрд долларов США в 2025 году, что на 21,20% больше уровня 2024 года. Более крупные счета подвергают финансовых руководителей перерасходу бюджета, превращая понимание FinOps в мандат уровня совета директоров. CSB-платформы теперь встраивают алгоритмы машинного обучения, которые прогнозируют всплески потребления и запускают автоматическое изменение размера. Банки демонстрируют срочность: несмотря на использование только 49% своих зафиксированных облачных расходов, они планируют дальнейшее увеличение распределений для запуска ИИ-моделей, требующих премиальные GPU[2]Infosys, "Financial Services Cloud Spend Survey 2025," infosys.com. Без управляемых брокером ограждений многие CFO боятся 'шока от счетов', где один плохо спланированный проект по науке о данных может уничтожить годовые пороги расходов в течение месяцев.

Потребность в централизованном управлении затратами и соблюдении требований

Закон ЕС о данных, действующий с сентября 2025 года, заставляет провайдеров устранять комиссии за переключение и упрощать межоблачные перемещения данных, делая аудируемые рамки управления незаменимыми. Больницы уже используют CSB-панели для контроля потоков защищенной медицинской информации через приложения цепочки поставок и аналитические песочницы. Помимо соблюдения требований, финансовые отделы требуют видимости в реальном времени для распределения расходов по бизнес-единицам. Брокеры удовлетворяют эту потребность с помощью систем возврата расходов, которые выравнивают потребление с центрами затрат, сдерживая риск теневых ИТ и демонстрируя ROI в течение недель.

Бум совместных продаж на маркетплейсах гипермасштабируемых провайдеров

Транзакции маркетплейсов масштабировались до многомиллиардных сделок. Соглашение Google Cloud на 2,5 млрд долларов США с Salesforce подчеркивает, как CSB-поставщики используют программы совместных продаж для получения глобального охвата, опираясь на биллинговые рельсы гипермасштабируемых провайдеров. Брокеры, интегрированные нативно с AWS, Microsoft или Google, могут автоматически предоставлять сторонние SaaS и мгновенно применять договорные скидки, привлекая МСП, которые предпочитают простоту покупки одним щелчком классическим корпоративным тендерам.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проблемы безопасности и соблюдения требований | -1.80% | Глобально, регулируемые отрасли | Среднесрочный период (2-4 года) |

| Низкая осведомленность МСП о ценности CSB | -1.20% | Глобально, острая проблема развивающихся рынков | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности и соблюдения требований

Модели разделенной ответственности сбивают с толку многих сотрудников по рискам, особенно когда Закон о цифровых услугах вводит новые правила уведомления и действий для облачных операторов. Поэтому брокеры должны поддерживать детализированный контроль доступа, геозонирование и устойчивые к вмешательству журналы аудита для каждого подключенного провайдера. Реализация такой глубины повышает расходы на НИОКР и удлиняет циклы продаж, поскольку покупатели требуют исчерпывающих доказательств тестирования на проникновение. Управление идентификацией остается самым сложным элементом: CSB должны федерировать учетные данные через Azure AD, AWS IAM и Google Identity, сохраняя при этом принципы минимальных привилегий по умолчанию.

Низкая осведомленность МСП о ценности CSB

МСП растут быстрее всего, но многие основатели все еще приравнивают 'брокерские услуги' к ненужным промежуточным слоям. Опросы показывают, что более мелкие фирмы ставят удобство использования выше экономии затрат при выборе облачных инструментов. Поставщики ответили консолями на основе шаблонов и управляемыми потоками настройки, которые обеспечивают ценность менее чем за час. Правительственные ваучерные схемы в Азии и Европе, которые субсидируют внедрение облачных технологий, могут дополнительно улучшить осведомленность, но маркетинговые сообщения должны поворачиваться к простоте, а не к сложному жаргону FinOps.

Сегментный анализ

По платформе: внешнее доминирование сталкивается с внутренними инновациями

Платформы внешних брокерских возможностей составили 48% доли рынка брокерских услуг облачных сервисов в 2024 году благодаря своей независимой от поставщиков привлекательности и зрелым наборам функций. Внутренние брокерские возможности, однако, прогнозируются с ростом CAGR 18,70%, отражая стремление руководства встроить облачное управление нативно в корпоративные DevOps-конвейеры. Размер рынка брокерских услуг облачных сервисов, связанный с внутренними платформами, готов более чем удвоиться к 2030 году, поскольку банки и телекоммуникационные компании из Fortune 500 разворачивают заказные порталы, связанные со стеками ServiceNow, Jira и CI/CD.

Этот внутренний всплеск основан на растущем штате платформенной инженерии и стратегических приобретениях, таких как покупка IBM HashiCorp за 6,4 млрд долларов США, которая предоставляет автоматизацию Terraform и Vault под одной крышей[3]IBM, "IBM Completes HashiCorp Acquisition," ibm.com. Внутренние CSB также со временем сокращают лицензионные расходы и позволяют командам безопасности вводить специфические для организации средства контроля на уровне кода. Внешние поставщики все еще удерживают позиции, предлагая более быстрое время до получения ценности и вечнозеленые интеграции с маркетплейсами, позиционируя себя как слои 'брокера брокеров', которые управляют устаревшими, внутренними и SaaS-состояниями вместе.

По модели развертывания: гибридное ускорение бросает вызов публичному доминированию

Сервисы публичного облака сохранили 54% рынка брокерских услуг облачных сервисов в 2024 году, продвигаемые постоянно расширяющимися зонами доступности гипермасштабируемых провайдеров. Тем не менее, развертывания гибридного облака мчатся вперед с CAGR 20,30%, поскольку CFO взвешивают комиссии за выход против требований соблюдения. Суверенные инициативы ЕС подтолкнули покупателей к архитектурам, где регулируемые данные остаются на территории предприятия, в то время как аналитика эластично переходит в публичные мощности, шаблон, который прямо нацелен на суверенное облако ЕС от Microsoft.

Периферийные вычисления дополнительно стимулируют гибридное внедрение, поскольку производители хотят, чтобы критичные к латентности рабочие нагрузки обрабатывались на заводских площадках. Брокеры теперь связывают локальные кластеры Kubernetes с облачными бэкендами, предоставляя мобильность рабочих нагрузок одним щелчком. Поскольку частные сети 5G распространяются, ожидайте, что CSB-консоли будут управлять локальными узлами MEC наряду с классическими IaaS-ресурсами, возможность, которую только публичные брокеры не могут сопоставить.

По размеру предприятий: рост МСП нарушает доминирование крупных предприятий

Крупные предприятия контролировали 62% выручки в 2024 году, поскольку они обладают мультиоблачными состояниями, достаточно обширными, чтобы оправдать сложные слои управления затратами. Размер рынка брокерских услуг облачных сервисов, связанный с МСП, однако, расширяется с CAGR 19,50%, быстро сокращая разрыв. Ценообразование на основе потребления и упрощенная адаптация позволяют 50-человековому программному стартапу использовать те же движки оптимизации, которые когда-то были зарезервированы для коллег из Fortune-500.

Arrow Electronics и другие дистрибьюторы теперь предлагают под белой маркой порталы брокерских услуг с поддержкой ИИ, которые партнеры каналов могут перепродавать микробизнесам. МСП-покупатели приоритизируют быстрое развертывание, поэтому поставщики делают акцент на интерфейсах на основе мастера и предварительно созданных пакетах политик, которые покрывают общие базовые линии соблюдения без привлечения консультантов. Как только использование превышает определенные пороги, они могут плавно перейти на премиум-уровни, обеспечивая пожизненную ценность клиента.

По конечным пользователям: инновации в здравоохранении ускоряются за пределы ИТ-лидерства

ИТ и телекоммуникации удерживали 28% расходов 2024 года благодаря глубокому облачно-нативному наследию и постоянным требованиям к обслуживанию. Здравоохранение и науки о жизни прогнозируются для роста на 17,20% ежегодно, поскольку диагностика с поддержкой ИИ и обмены клиническими данными растут. Доля рынка брокерских услуг облачных сервисов для здравоохранения поэтому расширится, с платформами, накладывающими политики HIPAA, GDPR-здравоохранения и региональной суверенности данных в готовые к использованию схемы.

Больницы используют брокеров для оркестрации рабочих нагрузок визуализации, которые запускают кластеры GPU только во время окон анализа, сокращая расходы на простаивающие вычислительные ресурсы. Фармацевтические фирмы принимают брокеров для отслеживания родословной исследовательских данных через организации контрактных исследований, удовлетворяя аудиторские следы FDA. Другие вертикали - производство, розничная торговля и общественный сектор - следуют аналогичным шаблонам, каждая требуя специфических для отрасли библиотек политик, которые консоли облачного назначения общего назначения редко предоставляют.

Географический анализ

Северная Америка сохранила 44% глобальной выручки в 2024 году благодаря ранней облачной зрелости и плотным партнерским экосистемам. Финансовые услуги и поставщики здравоохранения доминируют в принятии, привлеченные брокерами, которые упрощают отчетность по Сарбейнс-Оксли и HIPAA. Дефицит полупроводников продолжает раздувать региональные стоечные расходы, но брокеры смягчают воздействие, оптимизируя размещение рабочих нагрузок в зонах с более низкими затратами. Разговоры о суверенных облаках становятся все громче, поскольку федеральные агентства и оборонные подрядчики ищут гарантии резидентности внутренних данных, подталкивая брокеров к сертификации средств контроля FedRAMP High.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 18,50% до 2030 года. Правительства от Индии до Японии проводят директивы 'облако прежде всего', в то время как региональный подъем ВВП от облачных вычислений оценивается в 0,25%-2,23%[4]Asian Development Bank, "Cloud Computing and Economic Growth in Asia," adb.org. Японские провайдеры, такие как Sakura Internet, теперь объединяют брокерские функции с внутренними облаками, привлекая фирмы, осторожные к правилам трансграничной передачи данных. Тем временем кластеры полупроводникового производства на Тайване и в Южной Корее обеспечивают поставки компонентов для локального развертывания центров обработки данных, противодействуя геополитическим рискам.

Европа выделяется регулятивным притяжением: Закон ЕС о данных и GAIA-X устанавливают строгие цели портабельности и суверенитета. Дорожная карта суверенного облака Microsoft и регулируемое облако ЕС Oracle намекают на сервисный ландшафт, созданный на заказ для брокерских наложений. Ближний Восток и Африка, плюс Южная Америка, остаются развивающимися, но перспективными; национальные программы цифровой экономики в ОАЭ, Саудовской Аравии и Бразилии финансируют запуски регионов гипермасштабируемых провайдеров, засевая плодородную почву для принятия брокеров, как только закроются пробелы в связности.

Конкурентная среда

Рынок брокерских услуг облачных сервисов демонстрирует умеренную консолидацию. Покупка VMware компанией Broadcom за 69 млрд долларов США сократила количество аккредитованных реселлеров и оставила многих клиентов в поисках нейтральных альтернатив. Сделка IBM с HashiCorp показывает, как поставщики платформ спешат встроить IP автоматизации нативно, а не полагаться на партнеров. Возникли три стратегических кластера:

- Интегрированные с гипермасштабируемыми провайдерами брокеры тесно связаны с API биллинга AWS, Azure или Google Cloud.

- Независимые мультиоблачные оркестраторы позиционируются как 'Швейцария', чтобы избежать страхов привязки.

- Специфические для вертикали решения, настроенные для нюансов соблюдения в здравоохранении, общественном секторе или производстве.

Инновации сосредоточены на автономии с поддержкой ИИ. Стартапы рекламируют заявления о 'самооптимизирующемся облаке', обещая 50% сокращение затрат через предиктивное масштабирование. Игроки среднего размера отвечают слияниями. SoftwareOne и Crayon проводят связку на 1,6 млрд швейцарских франков, чтобы соответствовать масштабным преимуществам. Заявки на интеллектуальную собственность вокруг автоматизированного изменения размера, вывода политик и управления периферийными узлами намекают на усиливающееся соперничество в НИОКР. Тем не менее дифференциация все больше зависит от партнерских экосистем: брокеры с глубокими каталогами маркетплейсов выигрывают сделки, объединяя сторонние SaaS, DRM и дополнения наблюдаемости в одном счете.

Лидеры индустрии брокерских услуг облачных сервисов (CSB)

-

Accenture PLC

-

Capgemini SE

-

NEC Corporation

-

DXC Technology Company

-

Wipro Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Февраль 2025: Google Cloud подписал инфраструктурное соглашение на 2,5 млрд долларов США с Salesforce, углубляя стратегическое выравнивание.

- Февраль 2025: Arrow Electronics запустила программу Cloud Amplification Program в регионе EMEA для ускорения партнерских продаж облачных услуг.

- Декабрь 2024: Accenture обеспечила 18,7 млрд долларов США в новых заказах с облачными сервисами, поддерживающими двузначный импульс.

- Ноябрь 2024: IBM завершила приобретение HashiCorp, привнеся Terraform и Vault под зонтик гибридного облака Big Blue.

Область применения глобального отчета по рынку брокерских услуг облачных сервисов (CSB)

Функция брокера облачных сервисов состоит в том, чтобы предоставить маркетплейс для одобренных предприятием сервисов, интегрировать облачные сервисы с локальными приложениями и обеспечить безопасность корпоративных данных. Брокерские услуги облачных сервисов предоставляют посредничество между поставщиками облачных услуг и потребителем облачных услуг, которое помогает компаниям выбирать сервисы и предложения, которые лучше всего подходят их потребностям. Они также могут помочь в развертывании и интеграции приложений через несколько облаков или предоставить функцию выбора и возможной экономии затрат, которая включает несколько конкурирующих сервисов из каталога.

Рынок брокерских услуг облачных сервисов сегментирован по платформе (внутренние брокерские услуги облачных сервисов и внешние брокерские услуги облачных сервисов), модели развертывания (публичные, частные и гибридные), предприятиям (малые и средние предприятия, крупные предприятия), конечным пользователям (ИТ и телеком, BFSI, розничная торговля, здравоохранение, правительство, производство и другие конечные пользователи) и географии (Северная Америка, Латинская Америка, Европа, Азиатско-Тихоокеанский регион и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в терминах стоимости (USD) для всех вышеперечисленных сегментов.

| Внутренние брокерские возможности |

| Внешние брокерские возможности |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Малые и средние предприятия |

| Крупные предприятия |

| ИТ и телекоммуникации |

| Банковские услуги, финансовые услуги и страхование |

| Розничная торговля и потребительские товары |

| Здравоохранение и науки о жизни |

| Правительство и общественный сектор |

| Производство |

| Медиа и развлечения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По платформе | Внутренние брокерские возможности | |

| Внешние брокерские возможности | ||

| По модели развертывания | Публичное облако | |

| Частное облако | ||

| Гибридное облако | ||

| По размеру предприятий | Малые и средние предприятия | |

| Крупные предприятия | ||

| По конечным пользователям | ИТ и телекоммуникации | |

| Банковские услуги, финансовые услуги и страхование | ||

| Розничная торговля и потребительские товары | ||

| Здравоохранение и науки о жизни | ||

| Правительство и общественный сектор | ||

| Производство | ||

| Медиа и развлечения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка брокерских услуг облачных сервисов к 2030 году?

Прогнозируется, что рынок брокерских услуг облачных сервисов достигнет 21,04 млрд долларов США к 2030 году.

Какая модель развертывания растет быстрее всего?

Гибридное облако продвигается с CAGR 20,30%, поскольку фирмы балансируют суверенитет с масштабируемостью.

Почему МСП быстро внедряют брокерские платформы?

Упрощенная адаптация и ценообразование на основе потребления позволяют более мелким фирмам получить доступ к управлению корпоративного уровня без больших ИТ-команд.

Как брокеры помогают управлять облачными затратами?

Современные брокеры встраивают алгоритмы ИИ, которые прогнозируют всплески использования и автоматически изменяют размер ресурсов, предотвращая превышение бюджета.

Какой регион предлагает самые сильные перспективы роста?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 18,50%, движимый правительственными политиками 'облако прежде всего' и расширяющейся инфраструктурой.

Каково основное ограничение, стоящее перед расширением рынка?

Проблемы безопасности и соблюдения требований, особенно в регулируемых секторах, могут замедлить принятие, пока брокеры не докажут надежные средства контроля.

Последнее обновление страницы: