Размер и доля рынка облачной миграции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

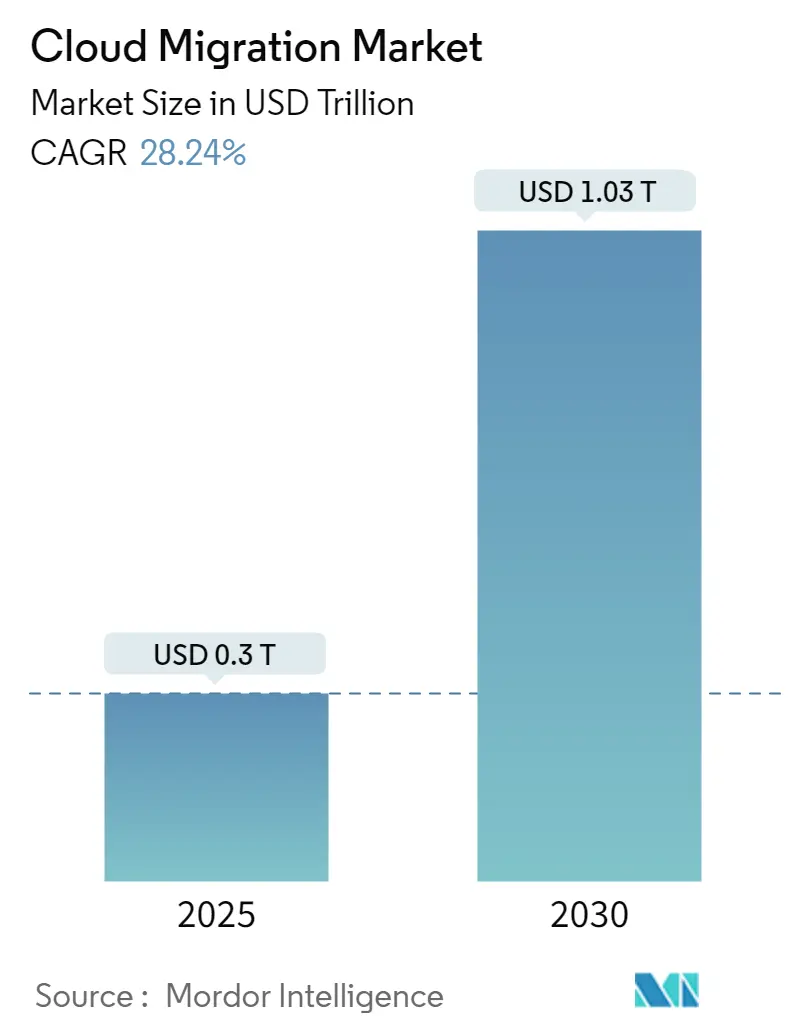

| Размер Рынка (2025) | 0.3 Триллион долларов США |

| Размер Рынка (2030) | 1.03 Триллион долларов США |

| Темп роста (2025 - 2030) | 28.24% CAGR |

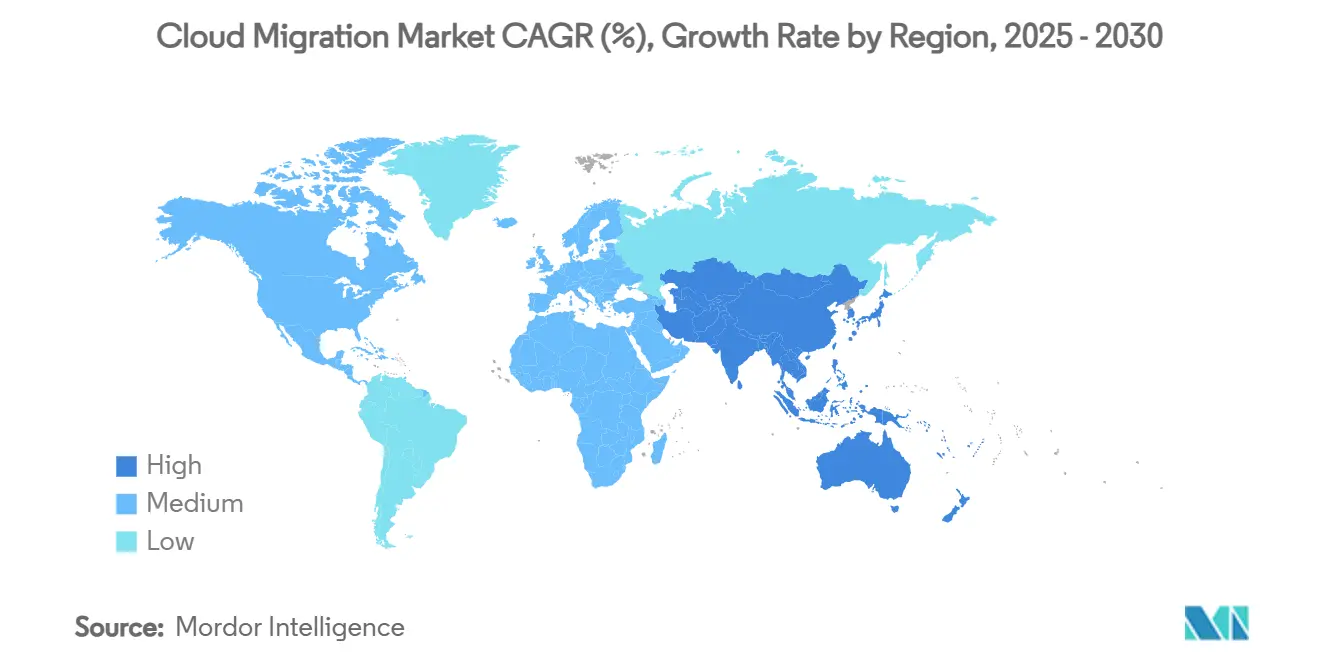

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

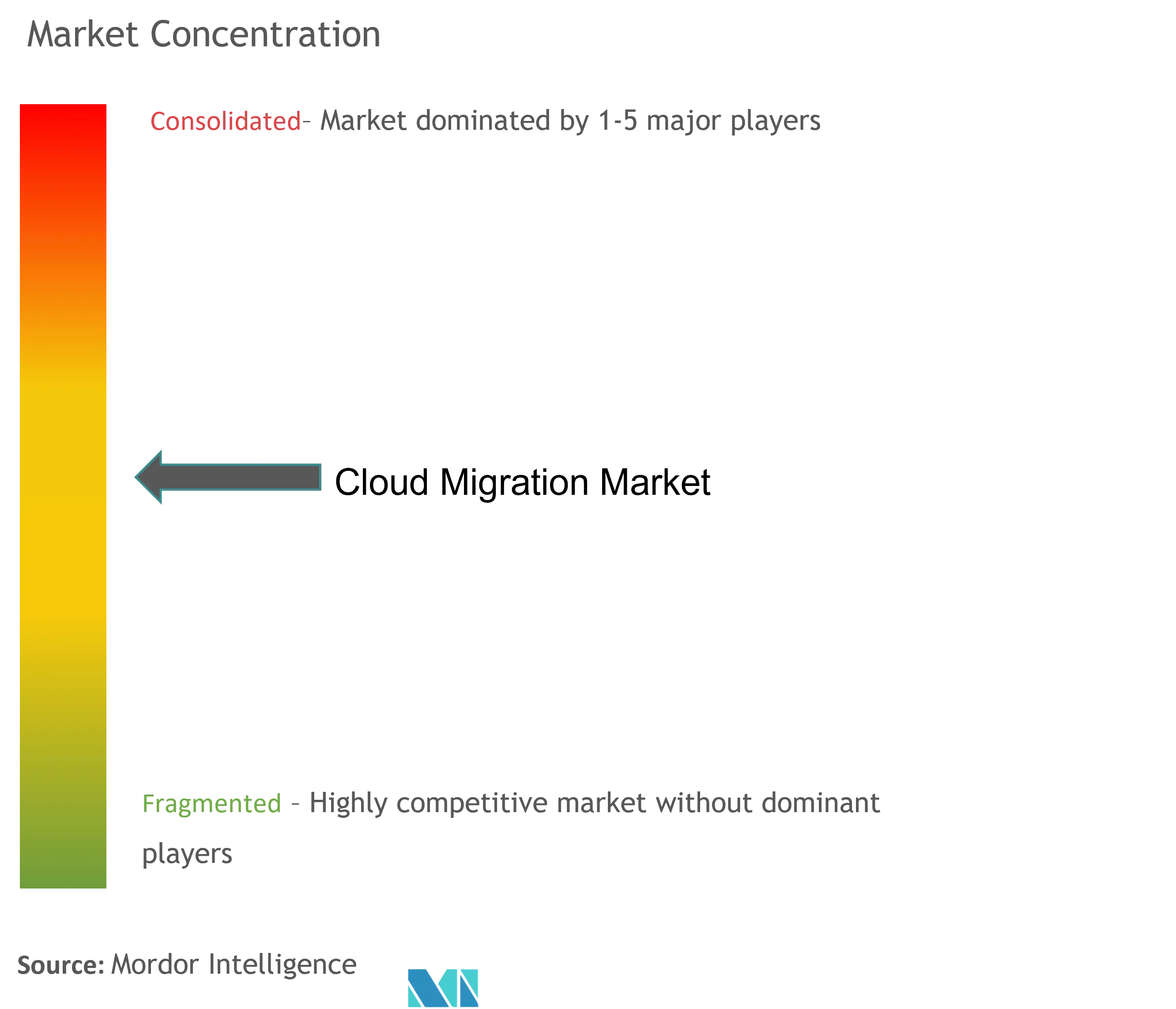

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачной миграции от Mordor Intelligence

Размер рынка облачной миграции составляет 0,30 трлн долларов США в 2025 году и готов достичь 1,03 трлн долларов США к 2030 году, расширяясь со среднегодовым темпом роста 28,24%. Этот быстрый рост отражает то, как предприятия переходят от капиталоемких локальных активов к масштабируемым облачным средам, которые обеспечивают более быстрые циклы инноваций и превосходный контроль затрат. Импульс подпитывается ускорением рабочих нагрузок генеративного ИИ, расширением гибридных стратегий и растущими обязательствами по отчетности по выбросам Scope-3, которые благоприятствуют облачным архитектурам. Публичное облако сохраняет свое лидирующее положение, однако гибридные модели набирают обороты, поскольку компании работают над балансировкой производительности с целями соответствия требованиям и оптимизации затрат. Крупные предприятия остаются крупнейшими потребителями, но малые и средние предприятия (МСП) сокращают разрыв, поскольку автоматизированные цепочки инструментов миграции снижают технические барьеры. Среди отраслей банковские, финансовые услуги и страхование (БФСС) и здравоохранение задают темп внедрения, в то время как гиперскейл-провайдеры и нишевые специалисты продолжают расширять портфели услуг на фоне опасений по поводу привязки к поставщикам и комиссий за выход.

Ключевые выводы отчета

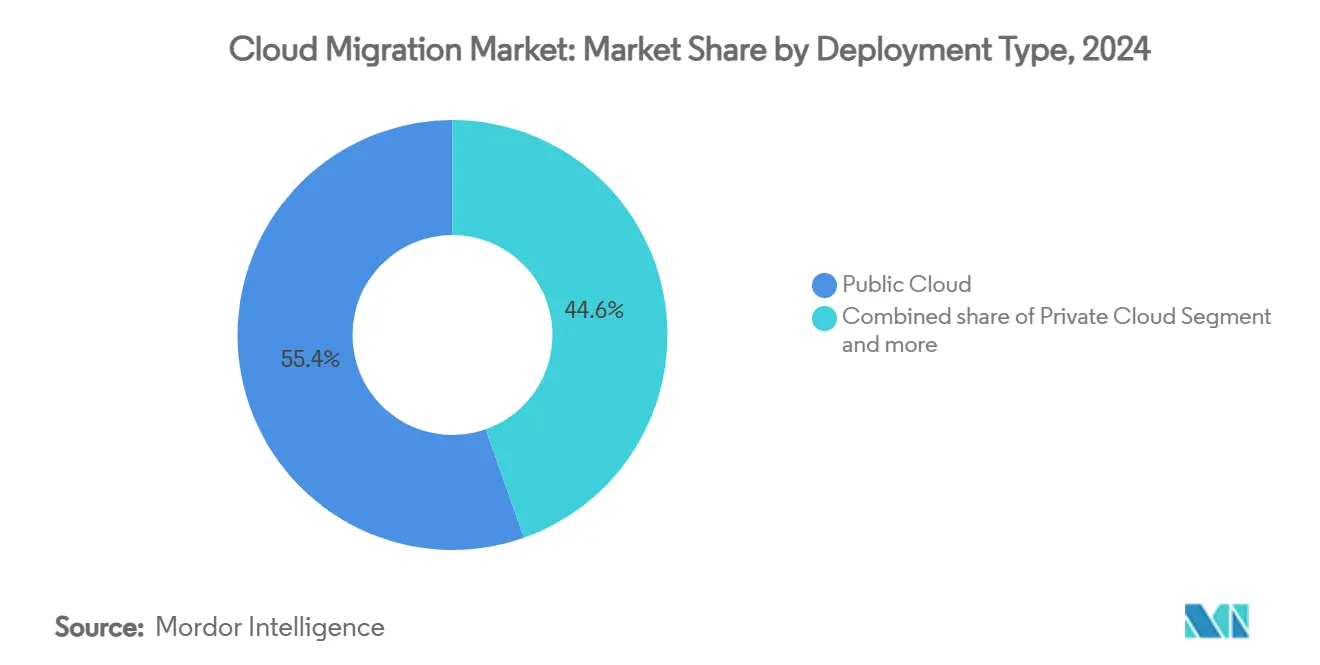

- По типу развертывания публичное облако сохранило 55,4% доли рынка облачной миграции в 2024 году, в то время как гибридное облако прогнозируется к расширению со среднегодовым темпом роста 18,7% к 2030 году.

- По размеру предприятий крупные предприятия занимали 62% доли размера рынка облачной миграции в 2024 году; МСП продвигаются со среднегодовым темпом роста 18% до 2030 года.

- По типу сервиса программное обеспечение как услуга лидировало с 47% долей выручки в 2024 году; платформа как услуга является самой быстрорастущей со среднегодовым темпом роста 22% до 2030 года.

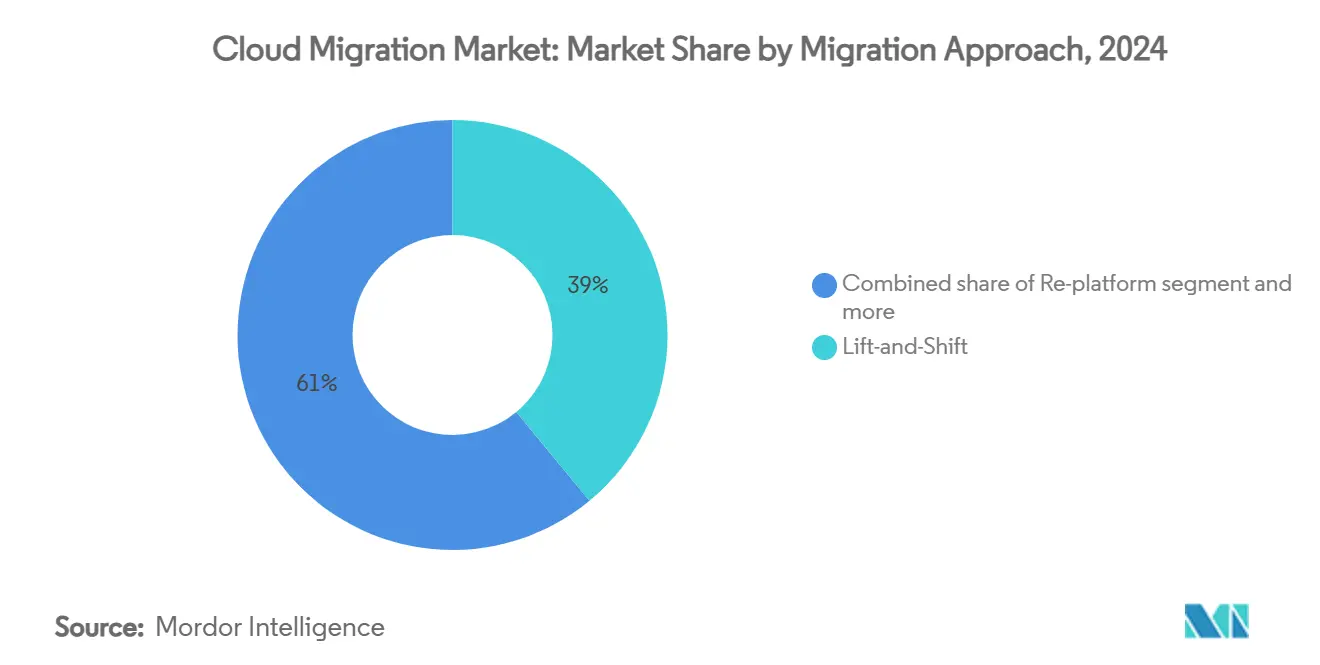

- По подходу к миграции перенос без изменений составлял 39% текущей активности в 2024 году, в то время как стратегии рефакторинга/переработки архитектуры растут со среднегодовым темпом роста 23% к 2030 году.

- По вертикали конечных пользователей БФСС заняли 24,8% доли рынка облачной миграции в 2024 году; здравоохранение и науки о жизни прогнозируются к росту со среднегодовым темпом роста 19% до 2030 года.

- По географии Северная Америка захватила 37,8% долю в 2024 году; Азиатско-Тихоокеанский регион готов зарегистрировать среднегодовой темп роста 18,5% к 2030 году.

Глобальные тенденции и аналитика рынка облачной миграции

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Преимущества экономической эффективности и масштабируемости | +6.2% | Глобально | Среднесрочный период (2-4 года) |

| Рост проникновения удаленной работы и BYOD | +4.8% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Государственное финансирование цифровой трансформации | +3.1% | Северная Америка, Европа, отдельные рынки Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Распространение гибридных/мультиоблачных моделей | +2.9% | Глобально, сконцентрировано в развитых рынках | Долгосрочный период (≥ 4 лет) |

| Рефакторинг на основе генеративного ИИ | +1.7% | Раннее внедрение в Северной Америке и Европе, Азиатско-Тихоокеанский регион следует | Краткосрочный период (≤ 2 лет) |

| Миграции с учетом выбросов Scope-3 | +1.2% | Европа лидирует, внедрение в Северной Америке и Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Преимущества экономической эффективности и масштабируемости внедрения облачных технологий

Предприятия продолжают реализовывать экономию операционных расходов на 20-30% после перемещения рабочих нагрузок в облако, в основном за счет устранения капиталоемких циклов обновления оборудования и правильного размерования ресурсов по требованию. Миграция B2B-платформы Infomart в Oracle Cloud Infrastructure сократила расходы на центр обработки данных на 38%, одновременно повысив гибкость производительности. Эластичное предоставление ресурсов теперь позволяет организациям справляться с неожиданными пиками спроса без задержек закупок от шести до двенадцати месяцев, характерных для физических сред центров обработки данных. Бюджет, освобожденный от поддержки инфраструктуры, все чаще перенаправляется на инновационные инициативы, которые обостряют конкурентное дифференцирование. Эти накопительные выгоды дают стратегиям рационализации затрат наивысшее положительное влияние на прогнозный среднегодовой темп роста.

Рост проникновения удаленной работы и BYOD

Гибридные модели работы укрепились, побуждая организации мигрировать пакеты для совместной работы, службы идентификации и средства контроля безопасности в облако для гарантии согласованного пользовательского опыта в различных местах и устройствах. Недавний опрос показывает, что 89% ИТ-руководителей намерены увеличить расходы на облако в 2025 году для поддержки распределенных команд. BYOD усложняет периметральную безопасность, направляя предприятия к архитектурам нулевого доверия, которые легче обеспечивать в облачной форме. Следовательно, миграции все чаще охватывают уровни безопасного доступа к сервисным краям, управления конечными точками и аналитики в реальном времени, которые поддерживают производительность рабочей силы из любого места. Эта тенденция оказывает сильное, краткосрочное влияние на проектные конвейеры, особенно в Северной Америке и Европе.

Государственное финансирование цифровой трансформации

Инвестиции государственного сектора продолжают поддерживать крупномасштабные миграции. Соединенные Штаты выделили 8,3 млрд долларов США в федеральном ИТ-бюджете 2024 года специально для облачной модернизации. Аналогичные инициативы на Аляске, в Юте и Вирджинии предлагают эталонные архитектуры, которые эмулируют другие юрисдикции. Европейские власти одновременно финансируют программы суверенных облаков для сохранения резидентности данных при получении выгод от облачной эффективности. Бюджеты распространяются за пределы контрактов на вычисления, охватывая переквалификацию рабочей силы, киберустойчивость и рамки соответствия, обеспечивая постоянный поток финансирования в среднесрочной перспективе.

Распространение гибридных/мультиоблачных стратегий

Восемьдесят четыре процента организаций теперь полагаются на гибридные или мультиоблачные среды для оптимизации размещения рабочих нагрузок ИИ. Эта модель позволяет фирмам держать чувствительные к задержкам или регулируемые данные близко к пользователям, одновременно эксплуатируя гиперскейл-эластичность для аналитики. Диверсификация поставщиков защищает от привязки и поддерживает переговорные преимущества, но умножает сложность управления. Поэтому растет спрос на поставщиков услуг, которые могут проверять совместимость, автоматизировать обеспечение политик и обеспечивать наблюдаемость на различных платформах. Поскольку эта нехватка экспертизы сохраняется, воздействие драйвера распространяется на долгосрочную перспективу.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риски безопасности данных и соответствия нормативным требованиям | -3.4% | Глобально, усилено в Европе и регулируемых отраслях | Среднесрочный период (2-4 года) |

| Сложность устаревших приложений и совместимость | -2.1% | Глобально, сконцентрировано в производстве и финансах | Долгосрочный период (≥ 4 лет) |

| Эскалация комиссий за выход из облака | -1.8% | Глобально, влияет на мультиоблачные стратегии | Краткосрочный период (≤ 2 лет) |

| Привязка к поставщику на фоне мандатов суверенных облаков | -1.5% | Европа лидирует, расширение в Азиатско-Тихоокеанский регион и отдельные области Северной Америки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Риски безопасности данных и соответствия нормативным требованиям

Европейские фирмы борются с примирением требований Общего регламента по защите данных (GDPR) с моделями услуг публичного облака, в то время как глобальные финансовые институты жонглируют перекрывающимися юрисдикционными правилами, которые редко явно затрагивают потоки данных в облаке. [1]Computing News Desk, "GDPR Challenges Slow Public-Cloud Adoption," computing.co.uk Модель совместной ответственности часто размывает подотчетность за шифрование, ведение журналов и реагирование на инциденты. В некоторых случаях требования суверенных облаков заставляют организации платить премии за локализованную мощность или сохранять локальную инфраструктуру, продлевая сроки миграции. Эти факторы сдерживают рост практически во всех отраслях, особенно в здравоохранении, банковском деле и правительстве.

Сложность устаревших приложений и совместимость

Десятилетние мейнфреймы и монолитные приложения требуют значительной переработки, прежде чем они смогут экономично работать в облачных средах. Japan Airlines мигрировали системы программ лояльности с мейнфрейма IBM в AWS за восемь месяцев, используя автоматизированные инструменты COBOL-to-Java, но только после глубокой модернизации под руководством. [2]TIS, "Japan Airlines Completes Mainframe Migration to AWS," tis.co.jp Поддержание интеграций между устаревшими и недавно мигрированными рабочими нагрузками добавляет сложность параллельного выполнения, иногда приводя к превышению бюджета. Нехватка навыков как на устаревших платформах, так и в облачном проектировании еще больше расширяет проектные риски, распространяя торможение ограничения далеко в долгосрочную перспективу.

Сегментный анализ

По типу развертывания: гибридные конфигурации стимулируют инновации

Гибридные развертывания являются самыми быстрорастущими, продвигаясь со среднегодовым темпом роста 18,7%, поскольку предприятия балансируют требования низкой задержки локальных систем с масштабом публичного облака. Публичное облако по-прежнему занимает 55,4% доли рынка облачной миграции благодаря зрелой позиции безопасности гиперскейл-провайдеров. Интеграции граничных облаков теперь приближают вычисления к пользователю, сохраняя эластичную связность аналитики бэкенда, сигнализируя, что будущие архитектуры будут объединять множественные места выполнения в рамках одного рабочего процесса. [3]Source: NEC, "RISE with SAP Adoption Leveraging Generative AI 'cotomi'," nec.com Специалисты по миграции, способные организовать размещение рабочих нагрузок на этих узлах, остаются в высоком спросе.

Предприятия больше не рассматривают развертывание как бинарный выбор. Финансовые институты размещают торговые движки на частных кластерах для субмиллисекундной задержки, одновременно передавая регулятивную отчетность в экономически эффективные публичные сегменты. Группы здравоохранения обрабатывают данные изображений на месте, затем направляют анонимизированные наборы в конвейеры ИИ в облаке. Эти нюансированные схемы подчеркивают, почему гибридные варианты будут продолжать расширять свой след на рынке облачной миграции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру предприятия: МСП ускоряют внедрение

Крупные предприятия составили 62% размера рынка облачной миграции в 2024 году, отражая многолетние бюджеты трансформации и глобальные развертывания. Тем не менее МСП демонстрируют среднегодовой темп роста 18%, подталкиваемые упакованными цепочками инструментов миграции, которые сокращают время настройки и снижают пороги экспертизы. Облачные провайдеры теперь сегментируют предложения - консультирование белыми перчатками для клиентов Fortune 500 против предписательных шаблонов для меньших фирм - тем самым расширяя адресуемый спрос без подрыва маржи.

МСП тяготеют к заменам SaaS и управляемым услугам, чтобы избежать укомплектования дорогостоящих внутренних операционных команд. Наоборот, крупные субъекты проводят поэтапную переработку архитектуры по десяткам бизнес-единиц, часто поддерживаемую командами центров передового опыта, которые кодифицируют схемы управления и безопасности. Эта бифуркация требует от поставщиков услуг поддержания дифференцированных движений выхода на рынок, адаптированных к бюджетным циклам и обязательствам соответствия каждой когорты.

По типу сервиса: PaaS выступает как двигатель роста

Программное обеспечение как услуга лидировало в выручке 2024 года с долей 47%, отражая укоренившиеся платформы продуктивности и CRM. Платформа как услуга, однако, прогнозируется к росту со среднегодовым темпом роста 22% до 2030 года, поскольку разработчики переключаются на контейнеризацию и архитектуры микросервисов. Инфраструктура как услуга остается фундаментальной для рабочих нагрузок перенос-без-изменений, которые требуют контроля на уровне ОС.

Рост PaaS подчеркивает сдвиг от закупок инфраструктуры к ускорению жизненного цикла приложений. Бессерверные функции, управляемый Kubernetes и автоматизированные конвейеры CI/CD теперь формируют базовую линию для современной доставки приложений. Вовлечения миграции все чаще включают рефакторинг кода для эксплуатации этих абстракций, сокращая циклы релизов функций и сдерживая операционные расходы.

По подходу к миграции: рефакторинг получает стратегический приоритет

Перенос без изменений по-прежнему представлял 39% объема проектов в 2024 году, предпочитаемый организациями, нуждающимися в быстром выходе из центра обработки данных. Тем не менее инициативы рефакторинга и переработки архитектуры расширяются со среднегодовым темпом роста 23%, поскольку предприятия преследуют долгосрочную эффективность. Изменение платформы остается компромиссным путем, когда команды модифицируют базы данных или промежуточное ПО, но оставляют основной код нетронутым. Замена через SaaS продолжает расти для товарных рабочих процессов, таких как HR или управление расходами.

Платформы модернизации, поддерживаемые генеративным ИИ, теперь парсят миллионы строк кода для выявления задач исправления, радикально сокращая ручную работу во время путешествий рефакторинга. Использование NEC ИИ "cotomi" с SAP S/4HANA Cloud продемонстрировало потенциал ускорения этих цепочек инструментов. На протяжении прогнозного горизонта автоматизированный рефакторинг, как ожидается, склонит бюджеты от переноса без изменений к облачной оптимизации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вертикали конечных пользователей: здравоохранение ускоряет цифровую трансформацию

БФСС сохранили 24,8% размера рынка облачной миграции в 2024 году, отражая жесткие регулятивные сроки и интенсивную конкуренцию цифровых каналов. Здравоохранение и науки о жизни являются самыми быстрыми движущимися силами, направляясь к среднегодовому темпу роста 19% благодаря мандатам электронных медицинских карт и расширению телемедицины. Розничная торговля полагается на облачную эластичность для обработки трафика пиковых сезонов, в то время как агентства государственного сектора инвестируют в безопасные порталы гражданских услуг.

Производители интегрируют потоки IoT с моделями предиктивного обслуживания активов, требуя масштабируемых аналитических бэкендов. Энергетические утилиты подключают распределенные возобновляемые активы к облачным плоскостям управления для балансировки сети в реальном времени. Каждая вертикаль сталкивается с уникальными задачами соответствия и интеграции, побуждая поставщиков услуг строить отраслевые ускорители, которые сглаживают кривые обучения миграции.

Географический анализ

Северная Америка захватила 37,8% расходов 2024 года, закрепленная ранними адаптерами, которые теперь фокусируются на оптимизации ИИ и управлении затратами мультиоблака. Соединенные Штаты лидируют через федеральные облачные программы, такие как бюджет модернизации в размере 8,3 млрд долларов США, в то время как Канада и Мексика используют улучшенные сетевые магистрали для ускорения внедрения. По всему региону организации интегрируют движки предиктивного размещения рабочих нагрузок для уточнения моделей потребления и сдерживания комиссий за выход, укрепляя позицию Северной Америки в центре рынка облачной миграции.

Азиатско-Тихоокеанский регион прогнозируется к достижению среднегодового темпа роста 18,5% к 2030 году, подталкиваемый фондами цифровой трансформации государственного уровня и инвестициями гиперскейлеров. Microsoft выделил 2,9 млрд долларов США на расширение центров обработки данных в Японии, демонстрируя уверенность в облачной траектории Японии. Индия находится на пути к сектору облачных технологий в размере 25,5 млрд долларов США к 2028 году, отражая широкомасштабную модернизацию в БФСС, розничной торговле и правительстве. Китайские отечественные провайдеры, поддерживаемые правилами локализации данных, продолжают увеличивать долю рынка через адаптированные суверенные предложения. Разнообразный регулятивный ландшафт региона формирует лоскутное одеяло гибридных и мультиоблачных дизайнов, которые фирмы миграции должны навигировать.

Европа сочетает устойчивый рост со строгим контролем суверенитета данных. Германия и Соединенное Королевство остаются крупнейшими адаптерами, однако Франция и Испания отстаивают рамки суверенных облаков, которые поддерживают отечественных поставщиков. Принуждение GDPR требует тщательного картирования резидентности и управления шифрованием во всех проектах. Следовательно, доминируют гибридные стратегии, позволяя чувствительным рабочим нагрузкам оставаться на национальной почве, в то время как аналитика и задачи ИИ используют масштабируемые региональные узлы. Эта динамика будет держать профиль миграции Европы твердо привязанным к архитектурам с приоритетом соответствия на протяжении всего прогнозного периода.

Конкурентная среда

Структурная комплексия рынка умеренно фрагментирована. Amazon Web Services, Microsoft Azure и Google Cloud Platform составляют основу для большинства корпоративных миграций, однако отраслевые интеграторы и бутиковые консультанции процветают, решая проблемы устаревших систем и регулятивные болевые точки. Oracle обеспечила облачную сделку, которая может превысить 30 млрд долларов США в годовой выручке с фискального 2028 года, сигнализируя о масштабе корпоративных обязательств. Приобретение IBM HashiCorp за 6,4 млрд долларов США направлено на улучшение автоматизации гибридного облака, в то время как меньшие игроки, такие как HYCU, расширяют платформы мобильности данных для смягчения опасений привязки к поставщикам.

Стратегические темы сосредотачиваются вокруг рефакторинга на основе ИИ, оркестрации политик мультиоблака и конвергенции граничных облаков. Провайдеры дифференцируются через автоматизированное преобразование кода, накладки безопасности нулевого доверия и движки предиктивной оптимизации затрат. Специализированные фирмы выкарабкали защищаемые ниши в модернизации мейнфреймов и соответствии здравоохранения, области, где доменные знания превосходят простой масштаб. Ценовая конкуренция усиливается на общих работах переноса без изменений, однако консультативные вовлечения, включающие регулируемые рабочие нагрузки или тяжелый рефакторинг, командуют премиальными маржами.

Ожидается, что импульс M&A будет продолжаться, поскольку гиперскейлеры и глобальные системные интеграторы приобретают нишевые инструменты для заполнения пробелов в возможностях и сокращения времени до ценности для крупных сделок. В то же время фреймворки с открытым исходным кодом для обеспечения и управления политиками снижают барьеры для новых участников, обеспечивая конкурентоспособность рынка облачной миграции при постепенной консолидации на верхних уровнях.

Лидеры отрасли облачной миграции

-

Accenture plc

-

Amazon Web Services Inc.

-

Cisco Systems Inc.

-

Cognizant Technology Solutions Corporation

-

DXC Technology Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: TIS поддержала Meidensha в миграции своего сайта аварийного восстановления в Oracle Cloud Infrastructure, сократив затраты на 50% при поддержании стабильности через Oracle Exadata Database Service

- Июль 2025: Zscaler позволила ADK Holdings перейти на облачный ИТ-стек, сократив время отклика службы поддержки на 50% для 3000 сотрудников в 20 офисах

- Июль 2025: Oracle объявила о будущем облачном соглашении, прогнозируемом к доставке более 30 млрд долларов США ежегодно, с доходом MultiCloud базы данных, растущим более чем на 100%

- Июнь 2025: Infomart мигрировала свою B2B платформу в Oracle Cloud Infrastructure, достигнув 38% сокращения затрат на центр обработки данных через репликацию OCI GoldenGate.

Область глобального отчета о рынке облачной миграции

Облачная миграция включает перемещение приложений, данных и других бизнес-элементов в среду облачных вычислений. Существуют различные типы облачных миграций, которые может выполнить предприятие. Одна стандартная модель - это передача данных и приложений из локального центра обработки данных в публичное облако. Однако облачная миграция также может включать перемещение данных и приложений с одной облачной платформы или провайдера на другую - модель, известная как миграция облако-в-облако. Исследование сосредоточилось на анализе тенденций внедрения публичных, гибридных и частных облаков для облачной миграции и типе услуг, предоставляемых поставщиками на рынке для применения в широком спектре вертикалей конечных пользователей глобально. Рыночные оценки указывают на доходы, полученные от услуг облачной миграции (переход от локальной или устаревшей инфраструктуры в облако), используемых предприятиями по регионам.

Рынок облачной миграции сегментирован по типу развертывания (публичное, частное и гибридное), по размеру предприятия (МСП и крупные предприятия), по типу сервиса (PaaS, IaaS и SaaS), по вертикали конечного пользователя (БФСС, здравоохранение, розничная торговля, правительство, ИТ и телекоммуникации, производство и другие вертикали конечных пользователей) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Мультиоблако |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Инфраструктура как услуга (IaaS) |

| Платформа как услуга (PaaS) |

| Программное обеспечение как услуга (SaaS) |

| Перенос без изменений (повторное размещение) |

| Изменение платформы |

| Рефакторинг/переработка архитектуры |

| Замена (замещение SaaS) |

| Банковские, финансовые услуги и страхование (БФСС) |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Правительство и государственный сектор |

| ИТ и телекоммуникации |

| Производство |

| Энергетика и коммунальные услуги |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Африка | Южная Африка | |

| Нигерия | ||

| По типу развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| Мультиоблако | |||

| По размеру предприятия | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По типу сервиса | Инфраструктура как услуга (IaaS) | ||

| Платформа как услуга (PaaS) | |||

| Программное обеспечение как услуга (SaaS) | |||

| По подходу к миграции | Перенос без изменений (повторное размещение) | ||

| Изменение платформы | |||

| Рефакторинг/переработка архитектуры | |||

| Замена (замещение SaaS) | |||

| По вертикали конечного пользователя | Банковские, финансовые услуги и страхование (БФСС) | ||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и электронная коммерция | |||

| Правительство и государственный сектор | |||

| ИТ и телекоммуникации | |||

| Производство | |||

| Энергетика и коммунальные услуги | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Африка | Южная Африка | ||

| Нигерия | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка облачной миграции?

Размер рынка облачной миграции составляет 0,30 трлн долларов США в 2025 году и прогнозируется к росту до 1,03 трлн долларов США к 2030 году.

Какая модель развертывания растет быстрее всего?

Гибридное облако лидирует в росте со среднегодовым темпом роста 18,7% до 2030 года, поскольку предприятия выравнивают размещение рабочих нагрузок с целями задержки, соответствия и затрат.

Почему МСП все чаще внедряют облачную миграцию?

Автоматизированные цепочки инструментов и многоуровневые сервисные модели снижают технические барьеры и затраты, позволяя МСП захватывать возможности корпоративного уровня, одновременно подпитывая среднегодовой темп роста 18%.

Как регулятивные опасения ограничивают внедрение?

Мандаты суверенитета данных, такие как GDPR, усложняют соответствие, заставляя организации проектировать гибридные или суверенные решения, которые замедляют сроки миграции.

Какое влияние окажет генеративный ИИ на будущие миграции?

Инструменты анализа кода и рефакторинга на основе ИИ сокращают усилия по модернизации, ускоряя переход от переноса без изменений к облачным архитектурам, которые, как ожидается, будут доминировать к 2030 году.

Какой регион ожидается к самому быстрому росту?

Азиатско-Тихоокеанский регион прогнозируется к регистрации среднегодового темпа роста 18,5% до 2030 года, движимый государственными инвестициями и расширением гиперскейл-мощностей.

Последнее обновление страницы: