Размер и доля рынка Рождество дерево

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.32 Миллиардов долларов США |

| Размер Рынка (2030) | 7.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.31% CAGR |

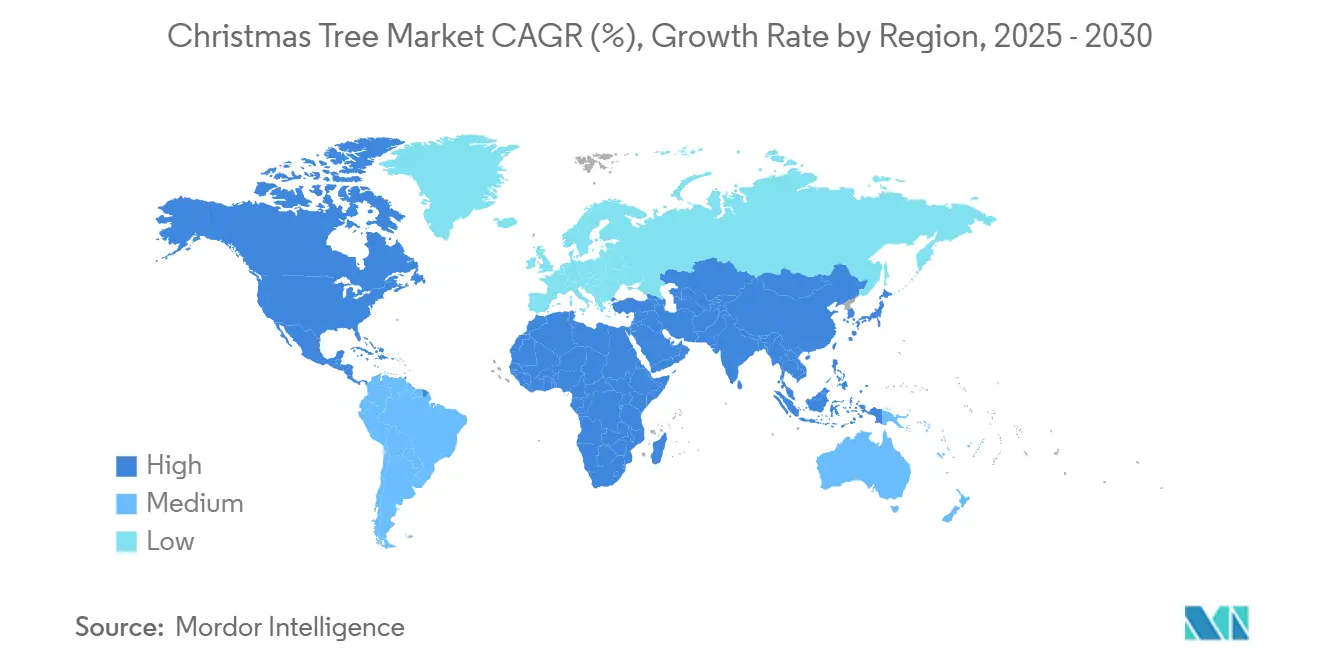

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Ближний Восток и Африка |

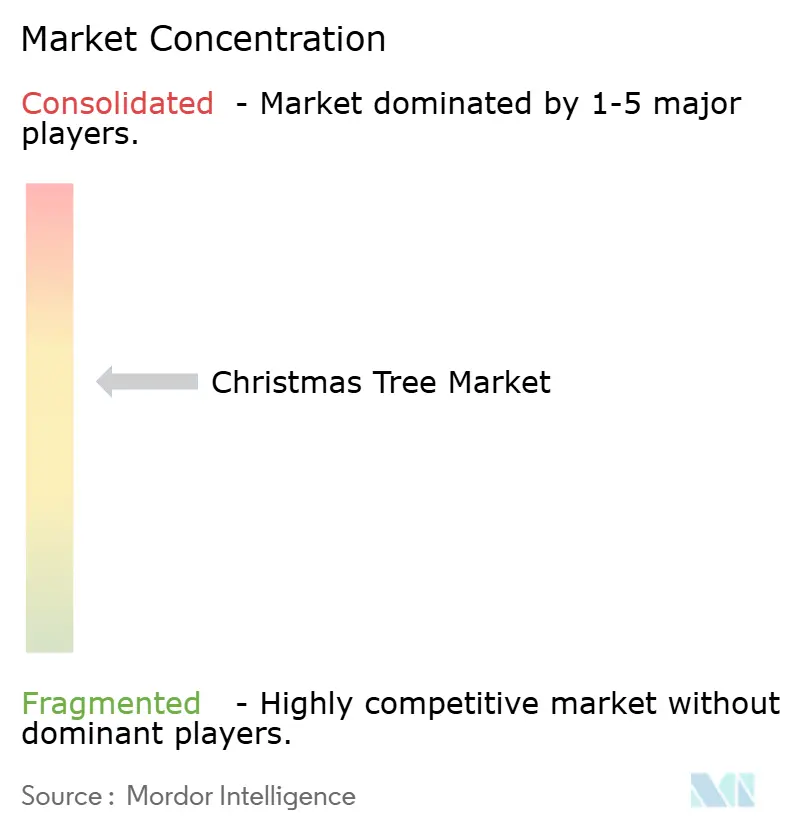

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Рождество дерево от Mordor интеллект

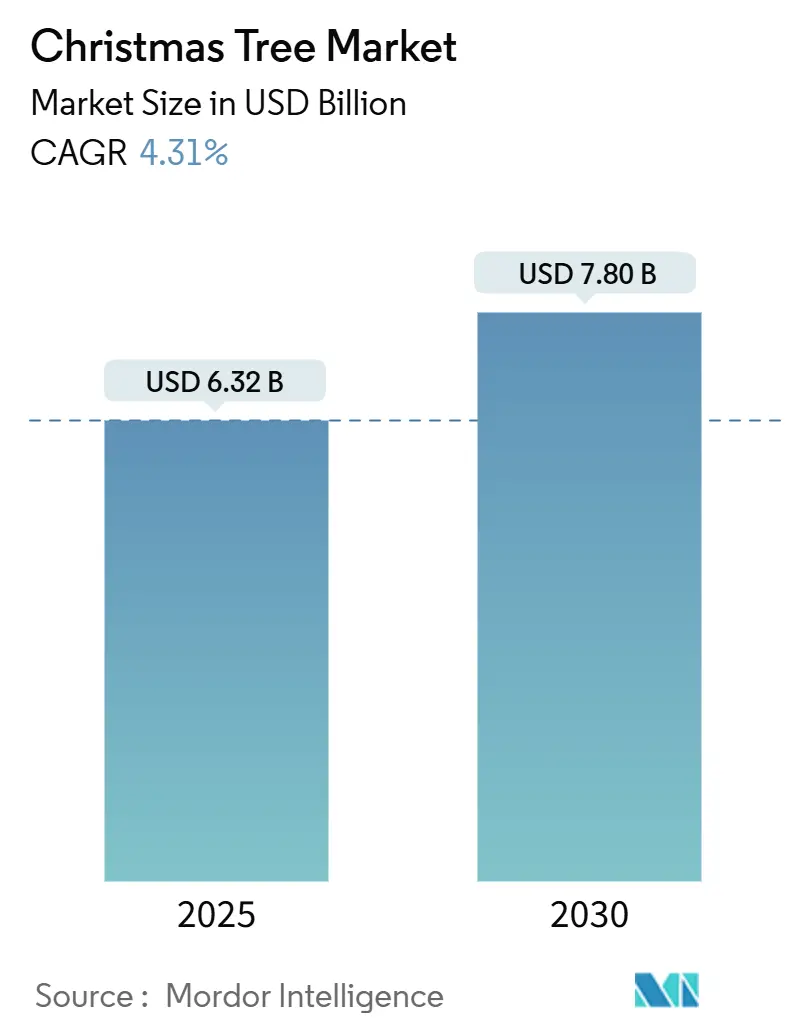

Размер рынка Рождество дерево оценивается в 6,32 млрд долл. США в 2025 году и ожидается достижения 7,80 млрд долл. США к 2030 году с CAGR 4,31% в течение прогнозного периода (2025-2030).

Устойчивый спрос обусловлен новой волной окончательных инвестиционных решений (FID) по глубоководным и сверхглубоководным проектам, более широким внедрением подводных систем управления с поддержкой ИИ и постепенной стандартизацией модульных гибридных конструкций устьевых елок. Операторы перераспределяют капитал в сторону высоконапорных коллекторов, где системы на 20 000 фунтов на кв. дюйм открывают ресурсы, ранее считавшиеся неэкономичными. В то же время растущие проекты улавливания и хранения углерода (CCS) расширяют область применения технологий устьевых елок, превращая устаревшие скважины в двойные активы для добычи углеводородов и закачки CO₂. Трения в цепочке поставок высококачественных поковок и колебания цен на нефть свыше 15 долл./барр. остаются основными препятствиями, но базовый переход к подводным привязкам и оптимизации существующих месторождений продолжает изолировать рынок Рождество дерево от более широкой волатильности энергетического цикла.

Ключевые выводы отчета

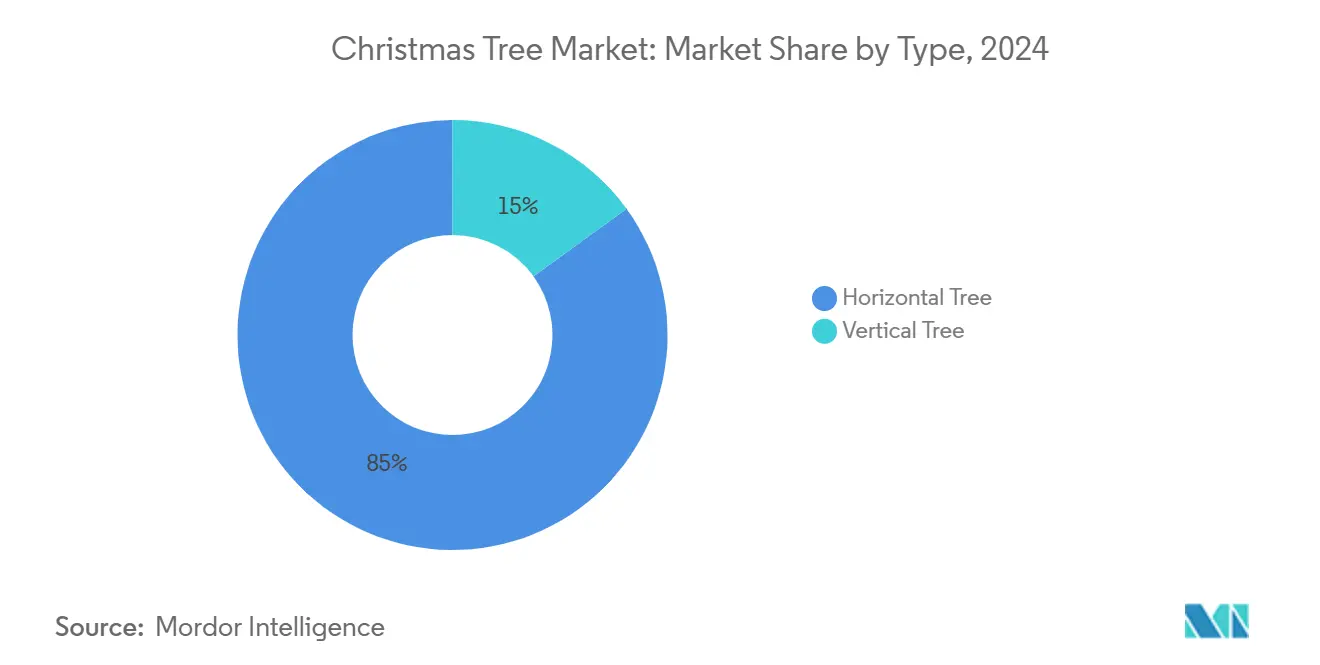

- По типу вертикальные устьевые елки захватили 85% доли рынка Рождество дерево в 2024 году, в то время как горизонтальные устьевые елки прогнозируются к росту с CAGR 5% до 2030 года.

- По местоположению развертывания наземные системы составляли 77% доли размера рынка Рождество дерево в 2024 году, тогда как морские установки прогнозируются к росту с CAGR 6%.

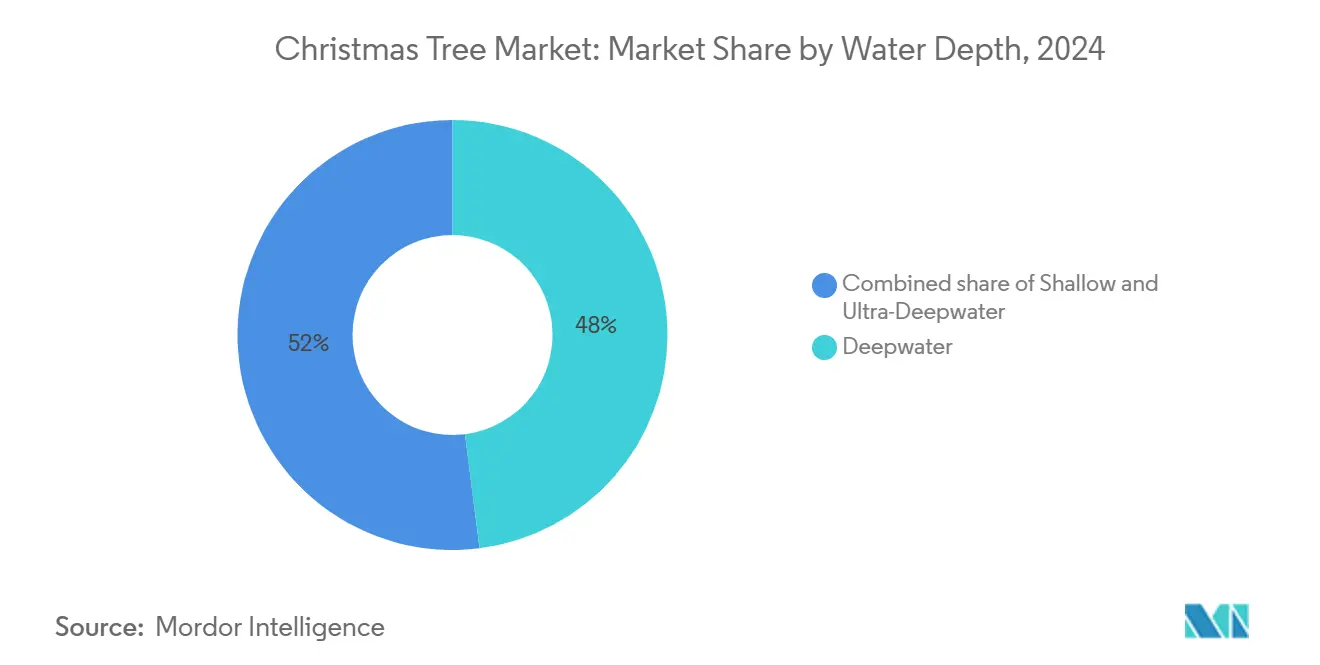

- По глубине воды глубоководные установки держали 48% размера рынка Рождество дерево в 2024 году; сверхглубоководный сегмент готов подняться с CAGR 6% к 2030 году.

- По географии регион Ближнего Востока и Африки командовал 43% доли рынка Рождество дерево в 2024 году и ожидается поддерживать CAGR 5% в течение прогнозного периода.

Глобальные тенденции и инсайты рынка Рождество дерево

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Возрождение глубоководных FID стимулирует спрос на устьевые елки | +1.20% | Мексиканский залив, бассейн Сантос в Бразилии, Западная Африка | Среднесрочный период (2-4 года) |

| Интеграция подводного оборудования и систем управления на базе ИИ | +0.80% | Северная Америка, Европа, технологические центры Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Трубопровод сверхглубоких пресолевых проектов Латинской Америки | +0.90% | Южная Америка (Бразилия, Аргентина, Колумбия) | Среднесрочный период (2-4 года) |

| CCS и подводные привязки переназначают существующие скважины | +0.50% | Северное море, Мексиканский залив, глобально | Долгосрочный период (≥ 4 лет) |

| Стандартизированные модульные 'гибридные' конструкции устьевых елок сокращают капитальные затраты | +0.70% | Бразилия, Норвегия, британский сектор Северного моря | Краткосрочный период (≤ 2 лет) |

| Мандаты национальных нефтяных компаний по местному содержанию | +0.40% | Ближний Восток, Африка, Латинская Америка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Возрождение глубоководных FID стимулирует спрос на устьевые елки

Окончательные инвестиционные решения по глубоководным проектам ускорились в 2024 году, возглавляемые Kaskida компании BP (5 млрд долл. США, шесть скважин 20 тыс. фунтов на кв. дюйм, 80 000 барр./сут. с 2029 года).[1]Journal из Petroleum технология, "Kaskida зеленый-Свет Marks Return из 20 K Projects," jpt.spe.org GranMorgu компании TotalEnergies в Суринаме (10,5 млрд долл. США, 220 000 барр./сут.)[2]TotalEnergies, "GranMorgu FID Announced," totalenergies.com и Gato do Mato компании Shell в Бразилии (120 000 барр./сут.) подчеркивают масштаб санкционированного капитала. Эти проекты направляют более 20 млрд долл. США на подводное оборудование в течение следующих пяти лет, напрямую повышая спрос на Рождество дерево. Готовность операторов принимать конструкции на 20 тыс. фунтов на кв. дюйм сигнализирует о доверии к технологиям бурения, которые снижают жизненную стоимость за баррель, укрепляя многолетний портфель заказов высокоспецифицированных устьевых елок.

Интеграция подводного оборудования и систем управления на базе ИИ

Платформы искусственного интеллекта теперь отслеживают положение клапанов, скорости потока и аномалии давления в реальном времени, обеспечивая предиктивное обслуживание, которое сокращает незапланированные простои. ADNOC сгенерировал 500 млн долл. США стоимости от ИИ в 2023 году, одновременно снижая выбросы CO₂. Схемы управления без пуповины дополнительно снижают капитальные затраты в сверхглубоководных условиях, где традиционные пуповины являются затратно-запретительными. Центры дистанционных операций контролируют множественные скважины, сокращая потребности в морском персонале и повышая безопасность результатов. Алгоритмы машинного обучения уточняют регулировки штуцерных клапанов для максимизации вытяжки из коллектора, продлевая жизнь оборудования. Эти возможности позиционируют устьевые елки с поддержкой ИИ как основную инфраструктуру для новых морских разработок, где экстремальная глубина или погодные вызовы требуют ручного вмешательства.

Трубопровод сверхглубоких пресолевых проектов Латинской Америки

Petrobras планирует 280 новых скважин к 2028 году и заключил контракты на FPSO P-84 и P-85, каждое рассчитанное на 225 000 барр./сут. Высокое содержание CO₂ в пресоли требует коррозионно-стойких сплавов и продвинутого уплотнения, способствуя инновациям в материаловедении. Морские расширения Vaca Muerta в Аргентине и карибские участки Колумбии добавляют долгосрочный потенциал роста, хотя Бразилия остается якорным рынком. Правила местного содержания, требующие 20-25% отечественных поставок, принуждают поставщиков формировать совместные предприятия или лицензировать технологии, перестраивая цепочки поставок по всему Южному Конусу.

CCS и подводные привязки переназначают существующие скважины

Проект Northern огни компании Equinor иллюстрирует, как специализированные устьевые елки для закачки CO₂ могут сосуществовать с добычей углеводородов на общей инфраструктуре. Техники сверхкритической пены CO₂ улучшают нефтеотдачу при хранении углерода, требуя двухцелевые клапанные блоки и специализированные эластомеры. Привязки существующих месторождений продлевают жизнь месторождений за долю от капитальные затраты новых месторождений, поскольку операторы повторно используют принимающие объекты и реконфигурируют существующие устьевые елки для вторичной или третичной добычи. Такие гибридные развертывания укрепляют рынок Рождество дерево, открывая свежие каналы доходов, связанные с повесткой энергетического перехода.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Узкие места цепочки поставок высококачественных поковок | -0.60% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Волатильная Brent > 15 долл./барр. колебание сдерживает долгосрочные FID | -0.90% | Глобально | Среднесрочный период (2-4 года) |

| Растущее внимание инвесторов к выбросам Scope-1 | -0.40% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Ограниченная доступность буровых установок ведет к инфляции дневных ставок | -0.70% | Глобально | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Узкие места цепочки поставок высококачественных поковок

Критические поковки, изготовленные из сплавов AerMet 100 или MP35N, сталкиваются с временем поставки 12-18 месяцев, поскольку только горстка заводов соответствует требуемым стандартам неразрушающего контроля. Большие объемы оборудования на 20 тыс. фунтов на кв. дюйм усугубляют сжатие, поскольку поковки должны выдерживать сверхвысокие давления без водородно-индуцированного растрескивания под напряжением. При том, что награды морских EPC-контрактов превышают 52 млрд долл. США в 2024 году, спрос на компоненты превышает квалифицированные мощности. Операторы поэтому блокируют элементы длительной поставки раньше, увеличивая сложность планирования проектов.

Волатильная Brent свыше 15 долл./барр. колебание сдерживает долгосрочные FID

Колебания цен от 66 до 81 долл. США между 2024 и 2026 годами затуманивают экономику проектов для глубоководных предприятий, которые обычно требуют безубыточности 60-70 долл. США. Исследования, связывающие неопределенность процентных ставок с будущей дисперсией цен на нефть, усиливают осторожность советов директоров. Хотя ограничения OPEC+ направлены на стабилизацию рынка, риски соблюдения сохраняются, побуждая некоторых операторов откладывать FID и умерять краткосрочные заказы оборудования.

Сегментный анализ

По типу: вертикальные устьевые елки доминируют несмотря на горизонтальные инновации

Вертикальные системы, долгое время отраслевой по умолчанию, держали 85% доли рынка Рождество дерево в 2024 году. Их совместимость с устаревшими устьевыми головками и десятилетия накопленных операционных данных подкрепляют устойчивый спрос.[3]OnePetro, "Horizontal vs. вертикальный дерево Economics," onepetro.org Наоборот, горизонтальные единицы завоевывают позиции на скважинах высокого вмешательства, где извлечение ESP частое, переводящееся в 5% CAGR прогноз. Размер рынка Рождество дерево для вертикальных систем запланирован достичь 6,0 млрд долл. США к 2030 году, тогда как горизонтальные конфигурации, хотя и меньшие, движутся в высоконапорные сервисные окна, когда-то ограниченные вертикальными конструкциями.

Продолжающиеся R&д вводят 'гибридные' архитектуры, которые совмещают вертикальные профили трубных головок с горизонтальными клапанными блоками. Например, монокаверновая конструкция OneSubsea упрощает время завершения для операторов, таких как BP и TotalEnergies. Катушечные устьевые елки, включающие боковые клапаны, позволяют капитальный ремонт без полного удаления устьевой елки и служат технологическим мостом между традиционными формами. Взаимодействие проверенной временем надежности и эффективности вмешательства сохраняет актуальность обеих конструкций и повышает вариативность для конечных пользователей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По местоположению развертывания: стабильность наземных встречает рост морских

Наземные установки сохраняют 77% долю размера рынка Рождество дерево, выигрывая от зрелой инфраструктуры и меньшей логистической сложности. Плотные нефтяные и сланцевые газовые залежи в Северной Америке продолжают заказывать продвинутые программируемые устьевые елки, которые отражают морскую цифровую управленческую сложность. Однако морские заказы нацелены на 6% CAGR, поскольку подводные привязки к существующим узлам, таким как Cambo компании Ithaca энергия в британском секторе Северного моря, становятся конкурентоспособными по затратам.

Глубоководные проекты в Китае и Юго-Восточной Азии подчеркивают морской потенциал роста: первая отечественная подводная устьевая елка страны, весящая 22 тонны и рассчитанная на 17 МПа, вошла в эксплуатацию в 2024 году. Морские приобретения также отражают схемы CCS, где истощенные коллекторы лежат под платформами, уже подключенными для подводных операций, дополнительно интегрируя управление углеродом в основной рынок Рождество дерево.

По глубине воды: лидерство глубоководья на фоне ускорения сверхглубоководья

Глубоководные скважины между 300 м и 1500 м составляют 48% размера рынка Рождество дерево и будут продолжать поглощать основную часть капитальные затраты до 2030 года. Их популярность покоится на равновесии между управляемым техническим риском и привлекательными размерами запасов. Сверхглубоководье (свыше 1500 м) расширяется быстрее с 6% CAGR, движимое пресолью Бразилии, появляющимися бассейнами Суринама и высоконапорными перспективами Мексиканского залива США, такими как Kaskida.

Сверхглубокие программы опираются на давленческие оболочки 20 тыс. фунтов на кв. дюйм и более экзотические выборы сплавов. Принятие горизонтальных устьевых елок особенно быстро здесь, поскольку меньшие отпечатки упрощают установку с динамически позиционированных судов. Мелководные существующие месторождения остаются релевантными, преимущественно через привязки улучшенной добычи, которые модернизируют существующие вертикальные устьевые елки до текущих стандартов API, используя общность деталей для сохранения экономичности модернизации систем управления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Регион Ближнего Востока и Африки доминирует на рынке Рождество дерево с 43% долей в 2024 году и сохраняет 5% траекторию роста до 2030 года. Национальные нефтяные компании в Персидском заливе продвигают реконструкции существующих месторождений, в то время как пограничные находки Западной Африки, особенно в Намибии, вставляют свежий спрос новых месторождений. Уставы местного содержания 20-25% принуждают глобальные OEM партнерствовать с региональными мастерскими, ускоряя передачу навыков и способствуя зарождающейся цепочке поставок, которая со временем ожидается умерить доставленные затраты.

Северная Америка закрепляет значительный ломтик расходов через глубоководную активность Мексиканского залива. Проекты, такие как программы Paleogene 20 тыс. фунтов на кв. дюйм BP и Trion Мексики, где Woodside энергия выбрала устьевые системы Dril-Quip, подчеркивают аппетит региона к высоконапорным устьевым елкам. Атлантический морской сектор Канады добавляет нишевые объемы, в то время как сланцевые бассейны США поддерживают наземные объемы повышенными несмотря на колебания цен. Экологическое разрешение остается строгим, подталкивая операторов к устьевым елкам с встроенными датчиками обнаружения утечек и профилями более низких фугитивных выбросов.

Южная Америка является двигателем роста благодаря программе 280 скважин Petrobras и строительству FPSO, способных на 225 000 барр./сут. каждое. Акцент на коррозионно-стойкой металлургии и стандартизированных соединителях определяет спецификации закупок по всему региону. Европа поддерживает стабильные заказы в Северном море, теперь все больше связанные с инициативами CCS, такими как Northern огни, тогда как Азиатско-Тихоокеанский регион расширяет карту филиппинскими, малайзийскими и индонезийскими проектами, исследующими более глубокие воды. Вместе эти тенденции диверсифицируют потоки доходов, уменьшая чрезмерную зависимость от любого отдельного бассейна и способствуя устойчивости по всему рынку Рождество дерево.

Конкурентный ландшафт

Индустрия Рождество дерево демонстрирует умеренную концентрацию с лидирующими TechnipFMC, SLB OneSubsea, Baker Hughes и Aker решения. Предлагаемая консолидация, а именно слияние Saipem-Subsea7 в 'Saipem7' с портфелем заказов 43 млрд евро, добавила бы масштаб и расширила глубину сервиса от нефти и газа к CCS и возобновляемым источникам.[4]Saipem, "Saipem-Subsea7 Merger Outline," saipem.com Акционерная покупка ChampionX компанией SLB вводит синергии производственных химикатов и искусственного подъема, оцененные в 400 млн долл. США ежегодно.[5]SLB, "ChampionX приобретение Details," slb.com

Технологии остаются главным дифференциатором. Интегрированные альянсы, такие как Subsea интеграция Alliance (SLB и Subsea7), поставляют комплексные объемы инжиниринга, закупок, строительства и установки (EPCI), снижая интерфейсный риск клиента. Модульные линии устьевых елок, такие как Aptara от Baker Hughes, сокращают циклы изготовления и приглашают стандартизацию, в то время как концепция Aker 'все-электрик' направлена на исключение риска гидравлических утечек. Региональные вызыватели появляются там, где правила местного содержания воздвигают защитные барьеры, вырезая долю в сборочных и сервисных нишах.

Возможности белого пространства лежат в специфичных для CCS устьевых елках, интерфейсах подводного энергохранения и гибридных конфигурациях производство-закачка, разработанных для поздних полей. Установленные OEM используют обширные установленные базы и портфолио услуг жизненного цикла для защиты доли, но проворные региональные игроки все еще могут проникать через специализированные предложения, связанные с местными регулированиями. Следовательно, конкурентная интенсивность готова подняться, поскольку декарбонизация расширяет определение адресуемых рынков для рынка Рождество дерево.

Лидеры индустрии Рождество дерево

-

TechnipFMC

-

SLB (OneSubsea/Cameron)

-

Baker Hughes

-

Aker решения

-

Dril-Quip

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Baker Hughes и Cactus закрыли совместное предприятие поверхностного давления, с Cactus владеющим 65% и Baker Hughes 35%, нацеливаясь на более быстрые инновации на международных рынках устьевых головок.

- Апрель 2025: EQT приобрела Olympus энергия за 1,8 млрд долл. США, добавив 500 млн куб. фут./сут. и 90 000 нетто акров в Marcellus-Utica, показывая продолжающуюся восходящую консолидацию.

- Февраль 2025: TechnipFMC получила контракт iEPCI для программы Greenfield 20 тыс. фунтов на кв. дюйм Paleogene от BP, укрепляя спрос на устьевые елки нового поколения высокого давления.

- Январь 2025: Petrobras заказала FPSO P-84 и P-85 от Seatrium, каждое обрабатывающее 225 000 барр./сут. в бассейне Сантос с 2029 года, требуя сверхглубоководные устьевые елки.

Глобальный охват отчета о рынке Рождество дерево

Рождество дерево - это собранная комбинация катушек, клапанов и фитингов, используемая для сдерживания давления в газовых скважинах, нефтяных скважинах, скважинах утилизации воды, скважинах закачки воды, конденсатных скважинах, скважинах закачки газа и других типах скважин. Устьевая структура с клапанами имеет форму сосны, давая ей название 'Рождество дерево'.

Рынок сегментирован по типу, местоположению развертывания и географии. По типу рынок сегментирован на горизонтальные и вертикальные устьевые елки. По местоположению развертывания он включает наземные и морские сегменты. По географии исследование включает Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Отчет также охватывает размер рынка и прогнозы для рынка Рождество дерево по основным регионам. Отчет предлагает размер рынка и прогнозы в доходах в млрд долл. США для всех вышеуказанных сегментов.

| Горизонтальная устьевая елка |

| Вертикальная устьевая елка |

| Наземные |

| Морские |

| Мелководье (менее 300 м) |

| Глубоководье (от 300 до 1500 м) |

| Сверхглубоководье (свыше 1500 м) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Горизонтальная устьевая елка | |

| Вертикальная устьевая елка | ||

| По местоположению развертывания | Наземные | |

| Морские | ||

| По глубине воды | Мелководье (менее 300 м) | |

| Глубоководье (от 300 до 1500 м) | ||

| Сверхглубоководье (свыше 1500 м) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка Рождество дерево?

Размер рынка Рождество дерево составляет 6,32 млрд долл. США в 2025 году и прогнозируется достичь 7,80 млрд долл. США к 2030 году.

Какой сегмент держит наибольшую долю рынка Рождество дерево?

Вертикальные системы устьевых елок доминируют с 85% доли рынка Рождество дерево в 2024 году.

Как быстро растет морская часть рынка Рождество дерево?

Морские установки прогнозируются к расширению с CAGR 6% до 2030 года, поскольку ускоряются глубоководные проекты.

Почему важны системы управления с поддержкой ИИ для систем Рождество дерево?

Платформы ИИ обеспечивают предиктивное обслуживание, сокращают требования к экипажу и повышают эффективность производства, поддерживая долгосрочную экономию затрат.

Какой регион лидирует в глобальном спросе?

Регион Ближнего Востока и Африки командует 43% спроса 2024 года и готов расти с CAGR 5% до 2030 года.

Последнее обновление страницы: