Размер и доля рынка ультразвуковых аппаратов Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 776.19 Миллион долларов США |

| Размер Рынка (2030) | 998.37 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.16% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ультразвуковых аппаратов Китая от Mordor Intelligence

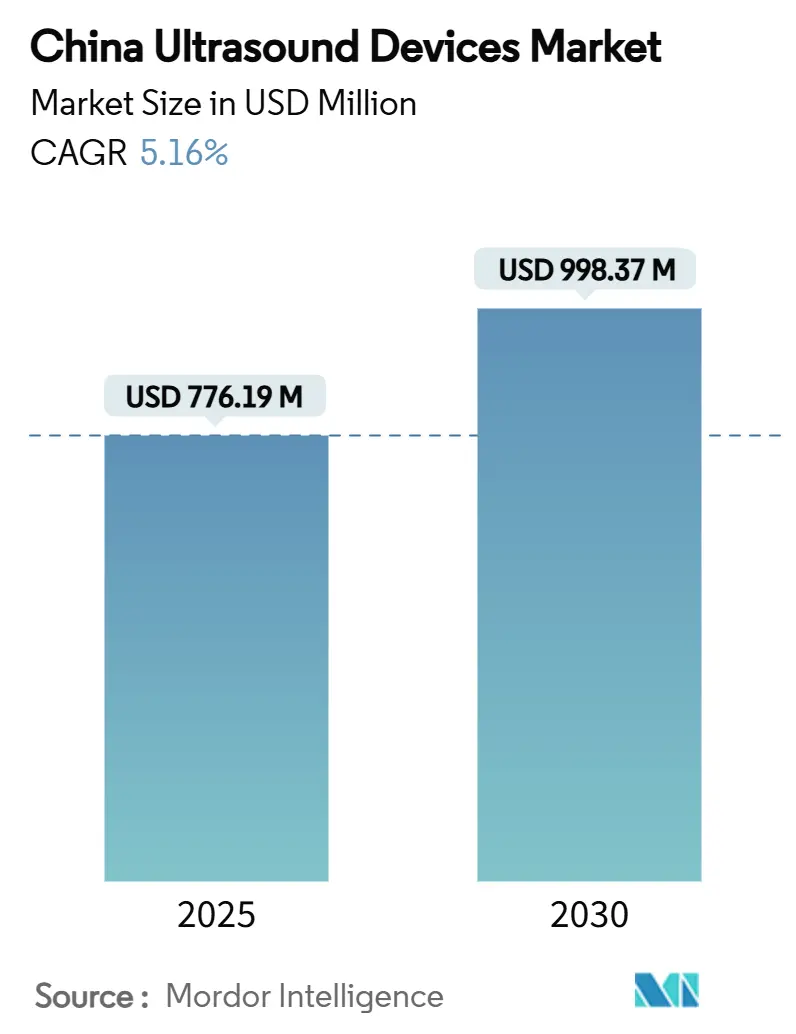

Размер рынка ультразвуковых аппаратов Китая оценивается в 776,19 млн долл. США в 2025 году и, как ожидается, достигнет 998,37 млн долл. США к 2030 году при совокупном среднегодовом темпе роста 5,16% в течение прогнозного периода (2025-2030).

Рост распространенности хронических заболеваний, государственные модернизации оборудования визуализации и обязательное требование ≥85% локального содержания укрепляют производственные мощности отечественных производителей. В то же время внедрение систем в месте оказания помощи, быстрые одобрения ИИ и устойчивые расходы на сельское здравоохранение продолжают расширять клиническое присутствие на рынке ультразвуковых аппаратов Китая. Снижение цен, вызванное объемными закупками, и более жесткий постмаркетинговый надзор выступают сдерживающими факторами маржинальности, однако хорошо капитализированные поставщики используют возможности приобретений и партнерств для обеспечения долгосрочного роста. Конкурентное позиционирование теперь зависит от инструментов рабочих процессов на основе ИИ, интегрированных сервисных контрактов и способности локализовать производство при соблюдении развивающихся стандартов NMPA.

Ключевые выводы отчета

- По технологии 3D и 4D оборудование лидировало с 39,33% доли рынка ультразвуковых аппаратов Китая в 2024 году, в то время как высокоинтенсивный фокусированный ультразвук, по прогнозам, будет расширяться с совокупным среднегодовым темпом роста 6,68% до 2030 года.

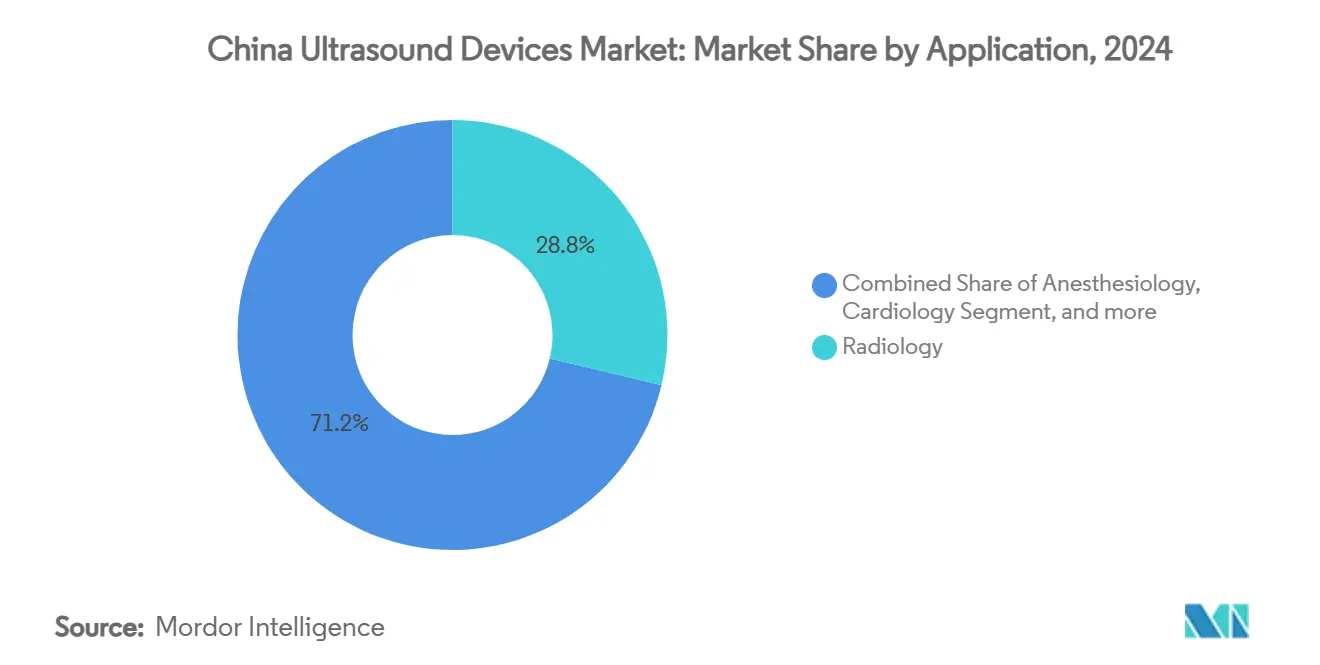

- По применению рентгенология составила 28,76% размера рынка ультразвуковых аппаратов Китая в 2024 году, а интенсивная терапия развивается с совокупным среднегодовым темпом роста 7,31% до 2030 года.

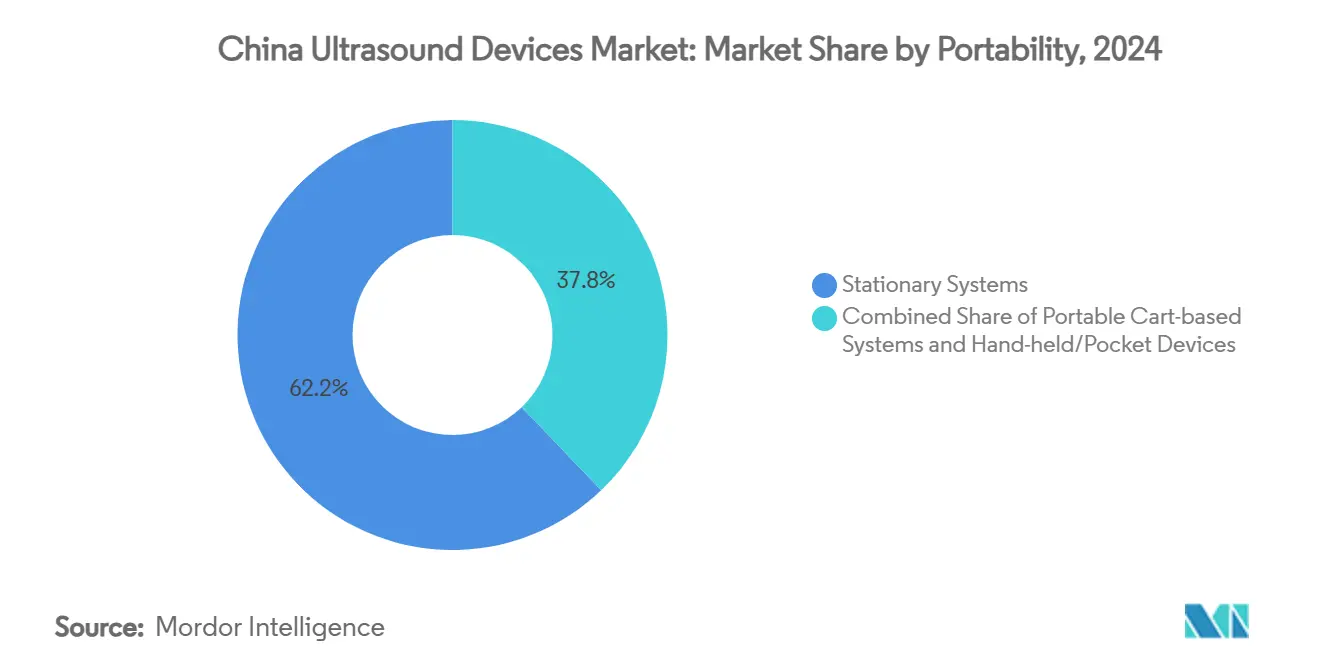

- По портативности стационарные системы занимали 62,16% доли выручки рынка ультразвуковых аппаратов Китая в 2024 году, тогда как карманные устройства показывают наиболее быстрый совокупный среднегодовой темп роста 9,11% до 2030 года.

- По конечному пользователю больницы представляли 48,25% размера рынка ультразвуковых аппаратов Китая в 2024 году, в то время как амбулаторные центры и центры дневного пребывания фиксируют совокупный среднегодовой темп роста 8,37% до 2030 года.

Тенденции и аналитика рынка ультразвуковых аппаратов Китая

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний и заболеваний образа жизни | +1.2% | Национальный, с более высокой концентрацией в городских районах | Долгосрочный (≥ 4 лет) |

| Государственные модернизации оборудования визуализации | +0.9% | Национальный, с приоритетным фокусом на уездные больницы и сельские районы | Среднесрочный (2-4 года) |

| Быстрое внедрение ультразвука в месте оказания помощи и карманного | +0.8% | Национальный, с ранним внедрением в городах первого уровня с расширением на более низкие уровни | Краткосрочный (≤ 2 лет) |

| Реконструкция изображений на основе ИИ и автоматизация рабочих процессов | +0.7% | Национальный, с концентрацией в крупных медицинских центрах | Среднесрочный (2-4 года) |

| Обязательная политика ≥85% локального содержания в пользу отечественных OEM | +0.6% | Национальная политика с единообразным внедрением | Долгосрочный (≥ 4 лет) |

| Расширение инфраструктуры здравоохранения | +0.5% | Национальный, с акцентом на западные и центральные регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний и заболеваний образа жизни

Ожидается, что население Китая в возрасте ≥65 лет достигнет 400 млн к 2050 году, стимулируя спрос на ультразвук в кардиологии, онкологии и лечении диабета. Расходы на здравоохранение на душу населения варьировались от 460,1 юаня в Тибете до 3274,5 юаня в Пекине в 2024 году, иллюстрируя региональные разрывы, устраняемые планом "Здоровый Китай 2030", который ограничивает расходы из собственных средств до 25%.[1]Национальная комиссия здравоохранения, "Статистический ежегодник здравоохранения Китая 2025," nhc.gov.cn Планировщики больниц теперь отдают предпочтение высокопроизводительным консолям, которые сохраняют качество изображения при более высоких рабочих нагрузках. Телеультразвук, поддерживаемый пилотными проектами 5G, доказал эффективность для удаленной диагностики в уездных больницах.[2]Frontiers in Public Health, "5G-роботизированный ультразвук в сельском Китае," frontiersin.org Демографический сдвиг обеспечивает устойчивую нагрузку для рынка ультразвуковых аппаратов Китая, побуждая OEM интегрировать эргономику и ИИ-сортировку, сокращающие время сканирования.

Государственные модернизации оборудования визуализации

Центральные субсидии поддерживают циклы замены ультразвукового оборудования в 2000 уездных больниц, отдавая приоритет местным OEM при присуждении тендеров.[3]Национальная администрация безопасности здравоохранения, "Обновление объемных закупок 2024," nhsa.gov.cn Национальная комиссия здравоохранения также запустила 14 проектов озер данных медицинской визуализации для улучшения обучения алгоритмов. Западные и центральные провинции получают льготные капитальные бюджеты, поощряя больницы покупать модульные платформы, которые снижают затраты жизненного цикла. Команды закупок теперь требуют комплексные сервисные контракты, покрывающие обновления программного обеспечения, что направляет покупателей к масштабируемым системам. Эти факторы обеспечивают попутный ветер для рынка ультразвуковых аппаратов Китая, особенно для поставщиков, предлагающих местные производственные площадки.

Быстрое внедрение ультразвука в месте оказания помощи и карманного

Пандемия выявила преимущества карманных сканеров в области инфекционного контроля, которые выполняли обследования легких и брюшной полости в изолированных палатах с использованием протокола BLUE. Миссия "Гармония" продемонстрировала долговечность карманных устройств с 3126 обследованиями в удаленных местах на борту госпитального судна PLA (N) "Ковчег мира". Врачи скорой помощи теперь полагаются на беспроводные зонды, которые соединяются со смартфонами для сокращения времени сортировки. Провинциальные травматологические сети оснащают машины скорой помощи карманными устройствами, расширяя рынок ультразвуковых аппаратов Китая за пределы больничных стен. OEM отвечают на эту потребность прочными, энергоэффективными моделями и сопутствующими облачными платформами для архивирования изображений.

Реконструкция изображений на основе ИИ и автоматизация рабочих процессов

NMPA одобрило 70 ИИ-продуктов для визуализации к 2024 году, а Китайское радиологическое общество сформировало подгруппу ИИ для формализации путей внедрения. В отделениях ультразвука соотношение врачей к пациентам снизилось с 1,05:10000 в 2017 году до 0,96:10000 в 2024 году, стимулируя алгоритмическую помощь. Решения, такие как рабочий процесс Dr.J для рака молочной железы, позволяют медсестрам выполнять стандартизированные сканирования, снижая барьеры навыков. Роботизированные манипуляторы дополнительно улучшают воспроизводимость и качество наборов данных для обучения ИИ. В результате сокращается время диагностики, делая ИИ центральным элементом рынка ультразвуковых аппаратов Китая.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сроки одобрения CFDA и ужесточение постмаркетингового надзора | -0.8% | Национальный, затрагивающий всех производителей одинаково | Краткосрочный (≤ 2 лет) |

| Снижение цен GPO, сжимающее маржу OEM | -1.1% | Национальный, с различной интенсивностью по провинциям | Среднесрочный (2-4 года) |

| Высокая стоимость премиальных платформ 3D/4D и CEUS | -0.6% | Национальный, с более высоким воздействием в городах 2-го и 3-го уровня | Среднесрочный (2-4 года) |

| Нехватка квалифицированных сонографистов в городах низшего уровня | -0.7% | Центральные и западные регионы, сельские районы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сроки одобрения CFDA и ужесточение постмаркетингового надзора

Регистрация класса II теперь занимает в среднем 155 рабочих дней и 28850 долл. США сборов, в то время как процессы класса III приближаются к 185 дням, увеличивая расходы на соответствие требованиям. Обновление каталога стандартов 2024 года требует клинических данных внутри страны, продлевая временные рамки пилотных проектов. Постмаркетинговый надзор требует отслеживания нежелательных явлений в реальном времени, заставляя OEM инвестировать в системы цифрового надзора. Хотя существуют "зеленые коридоры" для прорывных устройств, у малых фирм не хватает ресурсов для их использования, что сдерживает инновационный импульс на рынке ультразвуковых аппаратов Китая.

Снижение цен организациями группового снабжения

Централизованные объемные тендеры снизили почти на 70% медианные цены на высокотехнологичные расходные материалы и более чем на 60% в пилотном тендере на устройства в Шанхае. Монопсонная динамика заставляет OEM пересматривать структуры затрат и переносить взаимодействие с клиницистов на бюро закупок. Отечественные поставщики, поддерживаемые налоговыми льготами и земельными стимулами, имеют преимущество в оценке заявок, дополнительно сжимая маржу многонациональных компаний. Компании теперь должны объединять гарантии на обслуживание и дополнения ИИ для защиты ценообразования на рынке ультразвуковых аппаратов Китая.

Сегментный анализ

По применению: интенсивная терапия стимулирует специализированный рост

Рентгенология сохранила 28,76% доли рынка ультразвуковых аппаратов Китая в 2024 году, опираясь на свою центральную роль в комплексных диагностических путях. Портативные консоли, оснащенные ИИ-квантификацией поражений, позволяют рентгенологическим отделениям эффективно справляться с растущими объемами скрининга хронических заболеваний. Интенсивная терапия зафиксировала совокупный среднегодовой темп роста 7,31%, движимый интенсивистами, внедряющими прикроватную эхокардиографию и протоколы легких во время управления вентилятором. Кардиологические применения получают выгоду от 3D-визуализации деформации, которая направляет транскатетерные процедуры, в то время как гинекология/акушерство поддерживает стабильный спрос через универсальный пренатальный скрининг.

Размер рынка ультразвуковых аппаратов Китая, относящийся к интенсивной терапии, отражает расширенные бюджеты отделений неотложной помощи и возмещение сканирований в месте оказания помощи. Сегменты опорно-двигательного аппарата и урологии также растут по мере того, как спортивно-травматологические клиники и нефрологические центры оцифровывают записи для ИИ-аналитики. Национальные клинические практические руководства теперь указывают ультразвук как первую линию для оценки тромбоза глубоких вен, увеличивая сосудистую нагрузку. Во всех применениях поставщики локализуют пользовательские интерфейсы на мандаринском и региональных диалектах для сокращения времени обучения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: инновации HIFU изменяют парадигмы лечения

Платформы 3D и 4D занимают 39,33% рынка ультразвуковых аппаратов Китая, в то время как высокоинтенсивный фокусированный ультразвук (HIFU) демонстрирует наибольший совокупный среднегодовой темп роста 6,68% по мере того, как китайские фирмы масштабируют неинвазивные онкологические терапии и лечение миомы. Объемы лечения утроились между 2018 и 2024 годами в третичных онкологических центрах, где HIFU сокращает пребывание в постели и снижает риск инфекций. Размер рынка ультразвуковых аппаратов Китая для 3D и 4D устройств достигнут благодаря скринингу аномалий плода и планированию ремонта клапанов.

ИИ-дополненные допплеровские модули теперь автоматически оценивают стеноз и генерируют структурированные сосудистые отчеты, сокращая время сканирования на 30%. Между тем, 2D-системы остаются актуальными в сельских клиниках из-за доступности, особенно в комплекте с подписками на облачные PACS. Программно-определяемые архитектуры позволяют больницам разблокировать контрастно-усиленный ультразвук (CEUS) через лицензионные ключи вместо замены оборудования, продлевая срок службы активов и сглаживая распределение капитала в рамках рынка ультразвуковых аппаратов Китая.

По портативности: революция карманных устройств трансформирует оказание помощи

Стационарные консоли составили 62,16% выручки рынка ультразвуковых аппаратов Китая в 2024 году, сохраняя первенство в лабораториях катетеризации сердца и онкологических отделениях, где важнейшее значение имеет качество изображения. Тем не менее карманные сканеры показали совокупный среднегодовой темп роста 9,11%, поддерживаемые подключением к смартфонам и корпоративным шифрованием, которое удовлетворяет правилам кибербезопасности больниц.

Мобильные устройства на тележке занимают среднее положение, имея тележечные конструкции с аккумуляторными блоками для обходов палат. Полевые медики и телемедицинские узлы в Синьцзяне теперь развертывают карманные зонды, связанные через 5G с городскими специалистами, расширяя клинический охват. Проприетарные магазины приложений размещают ИИ-плагины для объема мочевого пузыря и руководства блокадой нервов, поддерживая анестезиологические отделения. В совокупности инновации портативности диверсифицируют рынок ультразвуковых аппаратов Китая и усиливают его устойчивость к циклам закупок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: расширение амбулаторной помощи ускоряется

Больницы занимали 48,25% размера рынка ультразвуковых аппаратов Китая в 2024 году, отражая их концентрацию случаев высокой остроты и финансовых возможностей. Однако амбулаторные центры и центры дневного пребывания показали совокупный среднегодовой темп роста 8,37% по мере того, как реформы платежей направляли плановые операции в амбулаторные учреждения. Сети диагностической визуализации теперь приобретают сканеры среднего класса оптом, используя эффект масштаба.

Клиники первичной медицинской помощи интегрируют карманные устройства для подтверждения желчных камней или жизнеспособности акушерства, избегая дорогостоящих направлений. Поддерживаемые государством модернизации уездных больниц способствуют многоуровневым системам направления, где учреждения более низкого уровня выполняют предварительные сканирования и передают изображения вверх по течению. Это перераспределение точек обслуживания поддерживает спрос на оборудование на всех уровнях рынка ультразвуковых аппаратов Китая.

Географический анализ

Восточные муниципалитеты, такие как Пекин, Шанхай и Гуандун, сосредотачивают большинство высококлассных установок, поддерживаемых расходами на здравоохранение на душу населения в размере 3274,5 юаня в Пекине против 460,1 юаня в Тибете. Третичные центры закупают 3D/4D-консоли с ИИ-модулями скрининга плода, стимулируя премиальный рост на рынке ультразвуковых аппаратов Китая. Количество больниц класса III-A выросло с 647 в 2006 году до 1580 в 2024 году, но распределение остается неравномерным, побуждая политику к перебалансировке ресурсов.

Центральные провинции получают более высокие субсидии на капитальное оборудование, стимулируя закупки модульных систем среднего класса, которые могут обновляться до CEUS через программные разблокировки. Западные регионы, приоритизирующие инициативы мать-дитя, отдают предпочтение портативным зондам, совместимым с телеконсультациями. Данные Гуанси показывают, что активы визуализации сосредоточены в Наньнине, Гуйлине и Лючжоу, оставляя сельские уезды зависимыми от выездных клиник.

Пилотные проекты телеультразвука с использованием роботизированных манипуляторов и 5G-связей соединяют поселковые клиники Сычуани с рентгенологами Чэнду, сокращая задержки диагностики. ИИ-поддержка принятия решений компенсирует дефицит навыков, повышая уверенность в сканировании в недоукомплектованных учреждениях. По мере роста провинциальных бюджетов рынок ультразвуковых аппаратов Китая находит новые возможности для готовых к ИИ консолей начального уровня, которые устраняют разрывы в городско-сельском уходе.

Конкурентная среда

Отечественные производители увеличили свою долю диагностического рынка благодаря мандату ≥85% локального содержания. Mindray установил регулятивный эталон в 2024 году, когда его Resona 7 получила сертификацию EU MDR, первая китайская ультразвуковая платформа, сделавшая это. Концентрация рынка усилилась после того, как объемные закупки снизили средние цены на коронарные стенты на 93% и оказали давление на поставщиков устройств для оптимизации распределения.

Международные фирмы сталкиваются с прямой конкуренцией от локализованных производственных линий и провинциальных стимулов, благоприятствующих отечественным заявкам. В ответ несколько многонациональных компаний заключили соглашения о передаче технологий с государственными предприятиями для обеспечения права на участие в тендерах. Дифференциация продукта теперь вращается вокруг эргономики на основе ИИ и удаленной сервисной диагностики, которая минимизирует время простоя.

Фокусированная ультразвуковая терапия остается сегментом свободного пространства, при этом Chongqing Haifu экспортирует системы в 30 стран и расширяет отечественные установки в онкологических центрах. Стартапы роботизированного ультразвука привлекают венчурный капитал, автоматизируя акушерские сканирования, подход, который может нарушить спрос на консоли среднего уровня. В целом стратегические слияния и поглощения и совместные предприятия формируют иерархию в рамках рынка ультразвуковых аппаратов Китая.

Лидеры индустрии ультразвуковых аппаратов Китая

-

Fujifilm Holdings Corporation

-

GE Healthcare

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

-

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025 года: Госсовет издал комплексные руководящие принципы реформ для регулирования лекарственных средств и медицинских устройств, нацеленные на создание модернизированной регулятивной системы к 2027 году с улучшенными процессами рассмотрения для инновационных устройств и улучшенной поддержкой НИОКР

- Октябрь 2024 года: GE Healthcare подписала соглашение о сотрудничестве для создания своей штаб-квартиры ультразвука Большого Китая в Новом районе Уси, усиливая инновационные и исследовательские возможности с комплексной экосистемой ультразвукового бизнеса, включая инновационный центр, сервисный центр и центр клиентского опыта

Охват отчета о рынке ультразвуковых аппаратов Китая

Сонография, другое название диагностической ультрасонографии, - это метод визуализации, который создает изображения различных структур тела с использованием высокочастотных звуковых волн. Они используются для оценки различных расстройств, связанных с печенью, почками и другими абдоминальными состояниями. Они также широко используются для лечения хронических заболеваний, которые включают такие заболевания, как диабет, астма, рак и болезни сердца.

Рынок ультразвуковых аппаратов Китая сегментирован по применению, технологии и типу. По применению рынок сегментирован на анестезиологию, кардиологию, гинекологию/акушерство, опорно-двигательный аппарат, рентгенологию, интенсивную терапию и другие применения. По технологии рынок сегментирован на 2D ультразвуковую визуализацию, 3D и 4D ультразвуковую визуализацию, допплеровскую визуализацию и высокоинтенсивный фокусированный ультразвук. По типу рынок сегментирован на стационарный ультразвук и портативный ультразвук. Отчет предлагает стоимость (в долл. США) для всех вышеуказанных сегментов.

| Анестезиология |

| Кардиология |

| Гинекология / Акушерство |

| Опорно-двигательный аппарат |

| Рентгенология |

| Интенсивная терапия |

| Урология |

| Сосудистая хирургия |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный фокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные системы на тележке |

| Карманные / портативные устройства |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные центры и центры дневного пребывания |

| Другие конечные пользователи |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология / Акушерство | |

| Опорно-двигательный аппарат | |

| Рентгенология | |

| Интенсивная терапия | |

| Урология | |

| Сосудистая хирургия | |

| Другие применения | |

| По технологии | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный фокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные системы на тележке | |

| Карманные / портативные устройства | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Амбулаторные центры и центры дневного пребывания | |

| Другие конечные пользователи |

Ключевые вопросы, рассматриваемые в отчете

Каков размер рынка ультразвуковых аппаратов Китая в 2025 году?

Размер рынка ультразвуковых аппаратов Китая составляет 776,19 млн долл. США в 2025 году.

Каков прогнозируемый CAGR для ультразвукового оборудования Китая до 2030 года?

Ожидается, что рынок будет расти с совокупным среднегодовым темпом роста 5,16% с 2025 по 2030 год.

Какой технологический сегмент расширяется быстрее всего?

Высокоинтенсивный фокусированный ультразвук фиксирует наивысший совокупный среднегодовой темп роста 6,68% до 2030 года.

Почему карманные сканеры набирают популярность?

Карманные устройства предлагают преимущества инфекционного контроля, подключение к смартфонам и улучшают прикроватную диагностику, поддерживая совокупный среднегодовой темп роста 9,11%.

Как объемные закупки влияют на цены?

Централизованные тендеры сократили цены на связанные с ультразвуком устройства до 60%, оказывая давление на маржу OEM, но расширяя доступ.

Какие регионы представляют неиспользованный потенциал роста?

Центральные и западные провинции, где модернизация инфраструктуры и пилотные проекты телеультразвука встречают недообслуживаемое население, представляют коридоры высокого роста.

Последнее обновление страницы: