Размер и доля рынка упаковки для средств личной гигиены в Китае

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 12.92 Миллиардов долларов США |

| Размер Рынка (2030) | 18.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.07% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка упаковки для средств личной гигиены в Китае от Mordor Intelligence

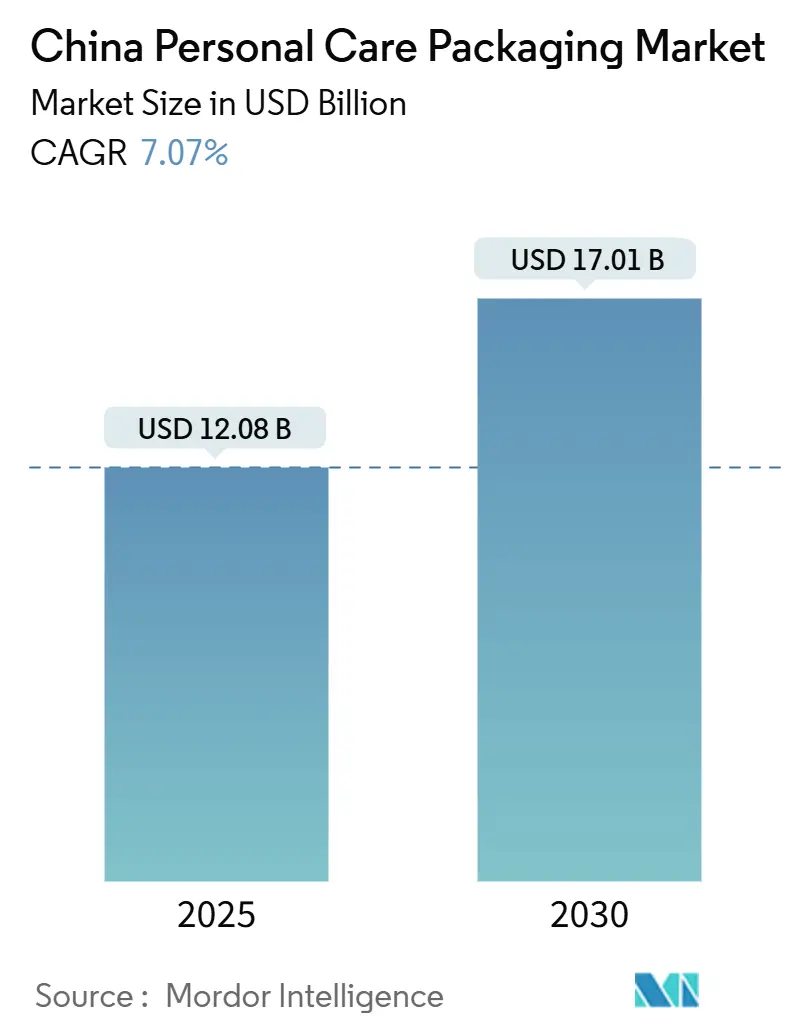

Рынок упаковки для средств личной гигиены в Китае достиг 12,08 млрд долларов США в 2025 году и прогнозируется к расширению до 17,01 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 7,07% за период. Эта траектория обусловлена регулятивными мерами, которые сдерживают избыточную упаковку, быстрым переходом покупок косметики к каналам социальной коммерции и обязательствами брендов по углеродно-нейтральным операциям. Инновации устойчивых материалов, структурные дизайны, готовые для электронной коммерции, и запуски продуктов премиум-сегмента объединяются для пересмотра конкурентного позиционирования по всей цепочке создания стоимости. Бренды инвестируют в прототипирование с помощью ИИ для сокращения циклов разработки, в то время как упаковочные конверторы балансируют снижение веса с требованиями к долговечности для общенациональной доставки последней мили. Усиленное соблюдение стандарта GB 23350-2021, внедрение национальной схемы торговли углеродными кредитами Китая и циклы обратной связи в социальных сетях в реальном времени будут продолжать формировать выбор материалов и параметры дизайна для рынка упаковки для средств личной гигиены в Китае.

Ключевые выводы отчета

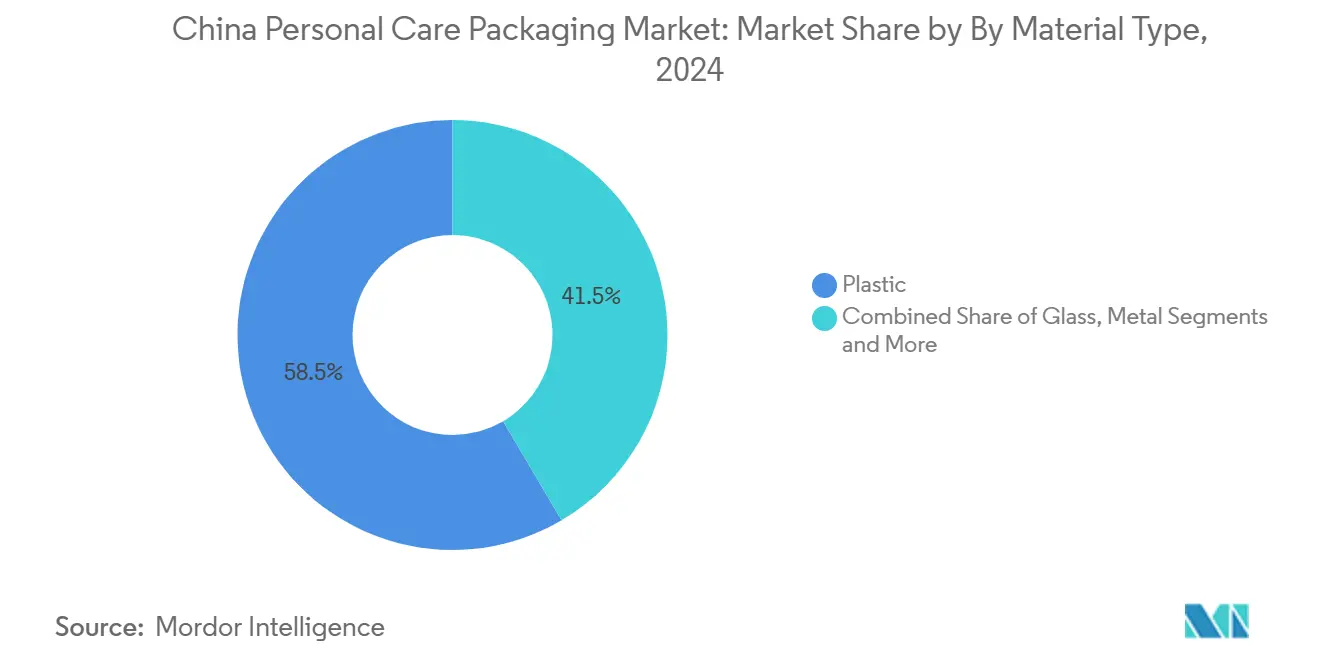

- По типу материала пластик доминировал с долей рынка упаковки для средств личной гигиены в Китае 58,47% в 2024 году, в то время как прогнозируется, что бумага и картон покажут самый быстрый среднегодовой темп роста 8,23% до 2030 года.

- По типу упаковки пластиковые бутылки и банки лидировали с долей выручки 41,63% в 2024 году; прогнозируется, что гибкие пластиковые форматы будут расширяться со среднегодовым темпом роста 8,07% до 2030 года.

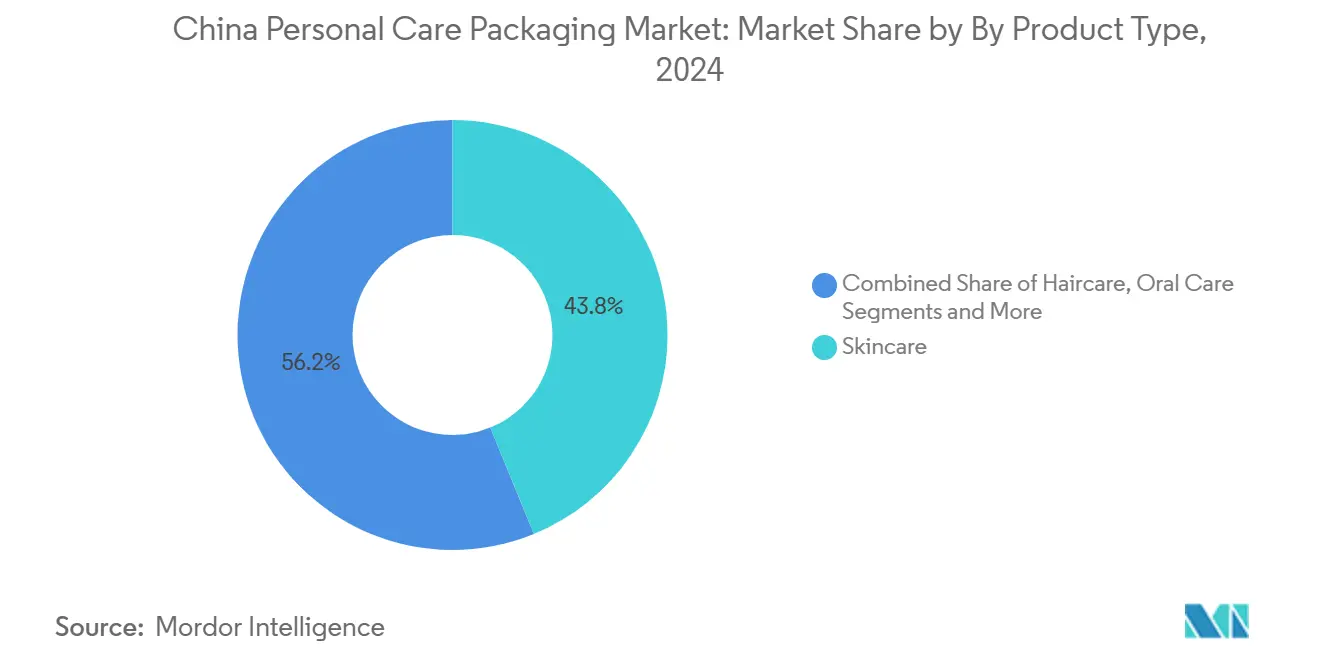

- По типу продукта уход за кожей захватил 43,82% размера рынка упаковки для средств личной гигиены в Китае в 2024 году, тогда как мужской груминг продвигается со среднегодовым темпом роста 9,64% до 2030 года.

- По атрибуту устойчивости перерабатываемые мономатериальные решения держали 52,19% размера рынка упаковки для средств личной гигиены в Китае в 2024 году; биоразлагаемые и компостируемые форматы готовы зарегистрировать среднегодовой темп роста 10,44% до 2030 года.

Тенденции и аналитика рынка упаковки для средств личной гигиены в Китае

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум электронной коммерции в сфере красоты и личной гигиены | +1.8% | Национальный, города первого и второго уровня | Среднесрочная перспектива (2-4 года) |

| Рост розничных форматов, готовых к пополнению | +1.2% | Национальный, раннее внедрение в Шанхае, Пекине, Шэньчжэне | Долгосрочная перспектива (≥ 4 лет) |

| Премиализация SKU по уходу за кожей и косметике | +1.5% | Национальный, расширение в города третьего уровня | Среднесрочная перспектива (2-4 года) |

| Рост мужского груминга в городах низшего уровня | +0.9% | Города третьего и четвертого уровня | Долгосрочная перспектива (≥ 4 лет) |

| Дизайн с поддержкой ИИ и быстрое прототипирование | +0.7% | Производственные центры | Краткосрочная перспектива (≤ 2 лет) |

| Обязательное соблюдение требований к "избыточной упаковке" | +0.8% | Национальный | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Бум электронной коммерции в сфере красоты и личной гигиены

Взрывной рост социальной коммерции заставляет бренды создавать упаковку, способную пережить выполнение заказов на больших расстояниях, при этом обеспечивая фотогеничный момент распаковки. GMV красоты на Douyin более чем удвоился между 2021 и 2023 годами, превращая тренды платформенных алгоритмов в почти мгновенные упаковочные брифы для конверторов. Бренды теперь оценивают ударопрочность, размерный вес и фотогеничную эстетику в равной мере. По мере распространения центров выполнения заказов за пределы прибрежных провинций, гибкие пакеты и легкий гофрокартон получают популярность благодаря своим амортизирующим свойствам и способности экономить на грузоперевозках, усиливая импульс рынка упаковки для средств личной гигиены в Китае.

Рост розничных форматов, готовых к пополнению

Цели цикличности от премиальных домов красоты ускорили испытания капсул для пополнения, пакетиков с концентратами и массовых дозаторов в магазинах. Shiseido нацеливается на 100% устойчивую упаковку к 2025 году и расширила опции пополнения на героические SKU, побуждая местные ODM переоборудовать линии литья под давлением для сменных картриджей. Ранние пилотные проекты в торговых центрах Шанхая показывают, что потребители принимают многоразовые основы, когда станции пополнения находятся рядом с точками продаж, открывая липкость повторных покупок и сокращая материальные следы.

Премиализация SKU по уходу за кожей и косметике

Восстановление роскошного потребления подняло спрос на стеклянные флаконы с металлизированными воротничками, анодированные алюминиевые пипетки и многослойные складные картонные коробки, ламинированные чернилами с низкой миграцией. Высокоуровневые прилавки, хотя их количество уменьшилось после рационализации сети магазинов, сообщают о росте размеров чеков, поскольку покупатели приравнивают вес и отделку к эффективности. Стекло остается центральным элементом для парфюмерии и ампульных сывороток, поддерживая стратегии ценовой эластичности и защиту маржи для рынка упаковки для средств личной гигиены в Китае.

Рост мужского груминга в городах низшего уровня

Растущая грамотность в области красоты среди мужчин в возрасте от 18 до 30 лет переводится в растущий спрос на минималистские тюбики, безвоздушные насосы и стиковые аппликаторы, обеспечивающие дискретное использование на ходу. Инфлюенсеры социальной коммерции подчеркивают чистые линии и монохромные цветовые решения, побуждая конверторы разрабатывать матовые PP-барабаны и низкоглянцевые пленки, совместимые с горячим фольгированием. Проникновение в центры третьего уровня обеспечивает свежие объемные пулы, которые компенсируют более мягкий рост в насыщенных прибрежных метрополитенах.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на смолы и алюминий | −1.3% | Производственные кластеры Гуандуна, Чжэцзяна | Краткосрочная перспектива (≤ 2 лет) |

| Узкие места в мощностях переработки для многослойных ламинатов | −0.8% | Города второго и третьего уровня | Среднесрочная перспектива (2-4 года) |

| Более строгие квоты углеродоемкости для пластиков | −0.6% | Национальные промышленные зоны | Долгосрочная перспектива (≥ 4 лет) |

| Риск подделки во вторичной упаковке | −0.4% | Каналы электронной коммерции | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на смолы и алюминий

Колебания сырья, вызванные колебаниями цен на нефть и геополитической неопределенностью, сжимают маржу конверторов. Производители ПЭТ-чипов, такие как Wankai, сократили операционные показатели до 76% в конце 2024 года, ужесточив предложение и заставив конверторы хеджировать через многомесячные контракты или диверсифицироваться в смеси HDPE и PP. Более мелкие фирмы, борющиеся с поглощением доплат, могут стать целями поглощения, стимулируя постепенную консолидацию в рамках рынка упаковки для средств личной гигиены в Китае.

Узкие места в мощностях переработки для многослойных ламинатов

Хотя ПЭТ-бутылки для напитков достигают почти замкнутого цикла восстановления на уровне 96,48%, косметические ламинаты, содержащие EVOH или металлизированные слои, остаются в значительной степени неперерабатываемыми. Муниципальные MRF в Чунцине и Ухане все еще не имеют линий расслоения, заставляя бренды переходить к мономатериальным PE или PP пакетам, чтобы обойти штрафы за несоблюдение нижестоящих требований. Пробелы в инфраструктуре возлагают дополнительную ответственность на производителей в рамках развивающихся правил расширенной ответственности производителей Китая.

Сегментный анализ

По типу материала: Регулирование стимулирует диверсификацию за пределы пластиков

Пластик сохранил 58,47% доли рынка упаковки для средств личной гигиены в Китае в 2024 году благодаря экономической эффективности и гибкости процесса. Тем не менее, ограничение соотношения промежутков GB 23350-2021 побуждает бренды сокращать толщину стенок и исследовать картонные рукава для вторичных упаковок. Среднегодовой темп роста бумаги и картона 8,23% позиционирует их как выдающийся двигатель роста, движимый тем, что потребители приравнивают упаковку на основе волокна к экологическому управлению. Объемы стекла стабилизируются в престижном уходе за кожей, где вес сигнализирует о роскоши, в то время как металлические аэрозоли получают популярность в премиальных дезодорантах, поскольку они соответствуют бесконечно перерабатываемым нарративам. Волатильные цены на смолы еще больше усиливают аргументы в пользу смешанных стратегий подложки по всему рынку упаковки для средств личной гигиены в Китае.

Появился стабильный конвейер биополимеров, но многие смеси требуют условий промышленного компостирования, которые остаются редкими. Следовательно, производители инвестируют в мономатериальные PP тюбики и PET бутылки, богатые PCR, которые соответствуют пороговым значениям перерабатываемости без ущерба для барьерных характеристик. Ожидается, что инструменты зеленого финансирования государственных банков снизят капитальные затраты на переоборудование линий, способных обрабатывать переработанное содержимое, держа решения по материалам тесно связанными как с картами устойчивости, так и с хеджированием входных затрат.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По типу упаковки: Гибкие форматы ускоряются под давлением логистических требований электронной коммерции

Пластиковые бутылки и банки контролировали 41,63% доходов 2024 года, опираясь на укоренившиеся активы выдувного формования и знакомство потребителей. Однако гибкие пластиковые пакеты показывают среднегодовой темп роста 8,07%, поскольку бренды эксплуатируют экономию веса, которая переводится в более низкие тарифы курьеров. Защитные от вскрытия молнии и расширенные основания теперь стандартны для выживания на многоузловых маршрутах доставки, при этом представляя плоские фронты для крупных планов видео инфлюенсеров. Тюбики и стики получают дополнительное развитие наряду с бумом мужского груминга, в то время как заправочные картриджи позволяют сократить следы в топовом уходе за кожей. Насосы, пипетки и приводы сталкиваются с ценовым давлением от металлических пружинных компонентов, но выигрывают от премиализации, которая ценит точность дозировки в рамках рынка упаковки для средств личной гигиены в Китае.

Гофрированные перевозчики эволюционируют от простых крафт-кубиков в совместно брендированные, печатаемые по требованию полотна для повествования в социальных сетях. Тем не менее, они все еще должны соответствовать регулированию экспресс-упаковки GB 43352-2023, ограничивающему содержание тяжелых металлов, побуждая конверторы к чернилам на водной основе и крахмальным клеям. Аэрозольные банки и специальное стекло остаются нишевыми по объему, но превышают индекс по стоимости из-за парфюмерии и спа-процедур, которые требуют более высоких средних продажных цен.

По типу продукта: Превосходство ухода за кожей сталкивается с растущими объемами мужского груминга

Уход за кожей составил 43,82% размера рынка упаковки для средств личной гигиены в Китае в 2024 году, отражая широкое принятие потребителями многоступенчатых режимов и готовность торговать за подсказки эффективности, такие как безвоздушные банки. Сегмент процветает на синергии формула-упаковка, с кремами для увлажнения, мигрирующими в RE-PET банки, которые усиливают позиционирование чистой красоты. Мужской груминг, продвигающийся со среднегодовым темпом роста 9,64%, закрывает исторический разрыв, используя минималистские стиковые и пакетные форматы по цене для первых пользователей в городах низшего уровня. Инновации в уходе за волосами сосредоточены на концентратах в сжимаемых пакетах, которые сочетаются с многоразовыми силиконовыми рукавами, в то время как бренды для ухода за полостью рта вводят блистерные доски из переработанной бумаги для отбеливающих полосок.

Цветная косметика борется с ценовой дефляцией, поскольку участники DTC запускают тонкие компакты из PCR ABS для управления себестоимостью товаров. Игроки парфюмерии, воодушевленные местными сенсориальными кодами, специфицируют флаконы с тяжелой основой, украшенные керамическими фриттовыми отделками, тем самым поддерживая премиальный ореол, который поддерживает более высокие затраты на упаковку на миллилитр. В детском уходе этикетки отслеживаемости QS-кода становятся повсеместными для успокоения родителей, дополнительно интегрируя технологию умной упаковки в рынок упаковки для средств личной гигиены в Китае.

Примечание: Доли всех отдельных сегментов доступны при покупке отчета

По атрибуту устойчивости: Биоразлагаемые форматы растут быстрее всего при смешанной реальной производительности

Перерабатываемые мономатериальные решения держали 52,19% доли рынка в 2024 году, выигрывая от достижений в однополимерных барьерных пленках, которые соответствуют существующей производительности. Биоразлагаемые и компостируемые субстраты будут расширяться на 10,44% в год до 2030 года, но деградация в реальном мире часто отстает от лабораторных сертификатов, когда упаковки попадают на открытые свалки.

Поэтому бренды дополняют внедрение биополимеров потребительскими схемами обратного приема и четко напечатанными инструкциями по утилизации. Интеграция содержания, переработанного потребителями (PCR), ограничена доступностью сырья; тем не менее, национальный рынок торговли углеродом стимулирует поглощение PCR, назначая более низкие эмиссионные факторы переработанным сортам смол. Системы пополнения, хотя и капиталоемкие, создают аннуитизированную выручку от пополнения картриджей и укрепляют лояльность покупателей по всему рынку упаковки для средств личной гигиены в Китае.

Географический анализ

Рынок демонстрирует выраженные региональные различия, связанные с градиентами доходов, готовностью инфраструктуры и энергичностью правоприменения. Города первого уровня - Шанхай, Пекин, Шэньчжэнь - задают тон для премиальной эстетики и раннего внедрения низкоуглеродных субстратов, привлекая пилотные программы для персонализации упаковки, управляемой ИИ. Арендная плата за торговые площади и затраты на рабочую силу в этих центрах побуждают престижные бренды переводить больше бизнеса в интернет, повышая важность безопасной для доставки, фотогеничной упаковки, которая выдерживает плотные городские сети доставки. Регулятивные выборочные проверки на избыточную упаковку наиболее часты в этих муниципалитетах, стимулируя строгое соответствие пороговым значениям промежутков и слоев.

Агломерации второго и третьего уровня, такие как Чэнду, Циндао и Сямэнь, обеспечивают более быстрый рост единиц на фоне расширяющихся кошельков среднего класса. Здесь производители настраивают размеры единиц и дизайны пакетов в соответствии с региональными ценовыми точками, часто смешивая PCR и первичную смолу для поддержания маржи. Инфраструктура переработки, однако, отстает от прибрежных эталонов, усложняя экономику замкнутого цикла ламинатных пакетов и побуждая к партнерствам со стартапами управления отходами, устанавливающими массивы умных контейнеров. Для рынка упаковки для средств личной гигиены в Китае эти города представляют плодородную почву для масштабируемых пилотов пополнения, при условии, что станции пополнения нанесены на карту высокопроходимых торговых центров и транспортных узлов.

Производственные базы все еще сосредоточены в Гуандуне и Чжэцзяне, давая конверторам близость к поставщикам полимеров и портовой логистике. Правительственные субсидии для энергоэффективных экструзионных линий во внутренних провинциях начинают перераспределять мощности на запад, облегчая перегруженность вдоль дельты Жемчужной реки. Национальное соблюдение торговли углеродом применяется единообразно, но интенсивность правоприменения остается выше в промышленных парках, обозначенных как пилоты зеленого производства. В совокупности, региональный нюансированный операционный климат заставляет участников упаковки организовать многоуровневые цепочки поставок, которые гармонизируют стоимость, устойчивость и цели потребительского опыта по всему рынку упаковки для средств личной гигиены в Китае.

Конкурентная среда

Конкуренция умеренная-высокая, с глобальными транснациональными корпорациями и проворными отечественными специалистами, борющимися за долю полок и внимание электронной коммерции. Amcor и Berry Global завершили полностью акционерное слияние в середине 2025 года, разблокировав ожидаемую синергию в размере 650 млн долларов США и подняв комбинированный военный сундук НИОКР до 180 млн долларов США ежегодно. Расширенный охват усиливает ценовое давление на средние конверторы, побуждая их дифференцироваться через консультационные услуги по дизайну и услуги быстрого прототипирования. Китайские фирмы, такие как HCP Packaging Shanghai и Zhejiang Jinsheng, используют более короткие сроки поставки и локализованное обслуживание для получения брифов от независимых лейблов красоты, ищущих дружественные MOQ прогоны.

Внедрение технологий формирует ясное поле битвы. Платформы генеративного дизайна с помощью ИИ, проиллюстрированные сервисом Identité от Seymourpowell, ускоряют циклы итерации, снижают массу смолы через оптимизацию топологии и обеспечивают гиперперсонализированную эстетику, которая резонирует в социальных лентах. Антиподдельные чернила и NFC-метки получают развитие, поскольку люксовые бренды борются с утечкой серого рынка, добавляя сложность к спецификациям печатной отделки. Между тем, волатильность рынка смол побуждает к вертикальным интеграционным ходам, с некоторыми конверторами, инвестирующими в верхние активы переработки PCR для обеспечения поставок материала и соблюдения ESG, укрепляя свои позиции на рынке упаковки для средств личной гигиены в Китае.

Отечественные мажоры красоты, воодушевленные культурной беглостью и влиянием коммунальной коммерции, захватывают долю, заставляя международных гигантов локализовать парфюмерные аккорды, цветовые палитры и эргономику упаковки. Стратегические партнерства между владельцами брендов и поставщиками упаковки теперь рутинно включают совместные вехи сокращения углеродного следа и общие линейные пробные объекты. Поскольку отечественные чемпионы электронной коммерции усиливают давление на экономически эффективные, но возвышающие бренд решения, поставщики, способные смешивать функциональную прочность с устойчивым повествованием, готовы консолидировать достижения.

Лидеры индустрии упаковки для средств личной гигиены в Китае

Silgan Holdings Inc.

Amcor PLC

Rieke Packaging Systems Ltd

DS Smith PLC

Bemis Company Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Amcor закрыла свое полностью акционерное слияние с Berry Global, создав крупнейшего в мире поставщика потребительской и здравоохранной упаковки и нацелившись на экономию синергии в размере 650 млн долларов США.

- Май 2025: Amorepacific Holdings зафиксировала рост продаж на 15,7% до 1,1648 трлн вон за первый квартал 2025 года, при этом ее подразделение в Большом Китае вернулось к прибыли через реструктуризацию цепочки поставок.

- Апрель 2025: Berry Global объявила чистые продажи в размере 2,385 млрд долларов США за первый квартал 2025 года и завершила выделение своего бизнеса здравоохранения, гигиены и специальностей.

- Февраль 2025: L'Oréal сообщила о продажах в 2024 году в размере 43,48 млрд евро, отмечая, что 49% ее пластиковой упаковки теперь пополняемая, многоразовая, перерабатываемая или компостируемая.

Область отчета о рынке упаковки для средств личной гигиены в Китае

Упаковка для средств личной гигиены относится к материалам, используемым для защиты средств личной гигиены от загрязнения и других повреждений. Примерами таких материалов являются пластик, гибкая упаковка, картон, стекло и металлы.

Китайский рынок упаковки для средств личной гигиены сегментирован по типу материала (пластик, стекло, металл и бумага), типу упаковки (пластиковые бутылки и контейнеры, стеклянные бутылки и контейнеры, металлические контейнеры, складные картонные коробки, гофрокоробки, тюбики и стики, крышки и затворы, насосы и дозаторы, и гибкая пластиковая упаковка), типу продукта (уход за полостью рта, уход за волосами, цветная косметика, уход за кожей, мужской груминг и дезодоранты).

| Пластик |

| Стекло |

| Металл |

| Бумага и картон |

| Биоразлагаемые и компостируемые пластики |

| Пластиковые бутылки и банки |

| Тюбики и стики |

| Насосы, распылители и пипетки |

| Аэрозольные банки и металлические контейнеры |

| Складные картонные коробки |

| Гофрокоробки |

| Гибкий пластик (пакеты, пакетики, обертки) |

| Крышки и затворы |

| Системы пополнения / многоразового использования |

| Уход за кожей |

| Уход за волосами |

| Уход за полостью рта |

| Цветная косметика |

| Мужской груминг |

| Дезодоранты и парфюмерия |

| Детский уход |

| Перерабатываемые (мономатериальные) |

| Содержание переработанного потребителями материала (PCR) |

| Биоразлагаемые / компостируемые |

| Пополняемые / возвратные |

| По типу материала | Пластик |

| Стекло | |

| Металл | |

| Бумага и картон | |

| Биоразлагаемые и компостируемые пластики | |

| По типу упаковки | Пластиковые бутылки и банки |

| Тюбики и стики | |

| Насосы, распылители и пипетки | |

| Аэрозольные банки и металлические контейнеры | |

| Складные картонные коробки | |

| Гофрокоробки | |

| Гибкий пластик (пакеты, пакетики, обертки) | |

| Крышки и затворы | |

| Системы пополнения / многоразового использования | |

| По типу продукта | Уход за кожей |

| Уход за волосами | |

| Уход за полостью рта | |

| Цветная косметика | |

| Мужской груминг | |

| Дезодоранты и парфюмерия | |

| Детский уход | |

| По атрибуту устойчивости | Перерабатываемые (мономатериальные) |

| Содержание переработанного потребителями материала (PCR) | |

| Биоразлагаемые / компостируемые | |

| Пополняемые / возвратные |

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка упаковки для средств личной гигиены в Китае к 2030 году?

Ожидается, что он достигнет 17,01 млрд долларов США, увеличиваясь со среднегодовым темпом роста 7,07% с 2025 года.

Какой сегмент материалов растет быстрее всего?

Прогнозируется, что бумага и картон покажут самый быстрый среднегодовой темп роста 8,23% благодаря регулятивной поддержке и предпочтениям потребителей в пользу упаковки на основе волокна.

Почему гибкие пакеты набирают популярность в сфере электронной коммерции косметики?

Они снижают вес груза, обеспечивают адекватную защиту от падений и предлагают поверхности для печати, идеальные для брендинга в социальных сетях.

Как системы пополнения влияют на дизайн упаковки?

Бренды внедряют форматы на основе картриджей или массового дозирования, которые снижают использование пластика и способствуют повторным покупкам через специальные станции пополнения.

Последнее обновление страницы: