Размер и доля рынка больничных принадлежностей Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 13.45 Миллиардов долларов США |

| Размер Рынка (2030) | 17.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.09% CAGR |

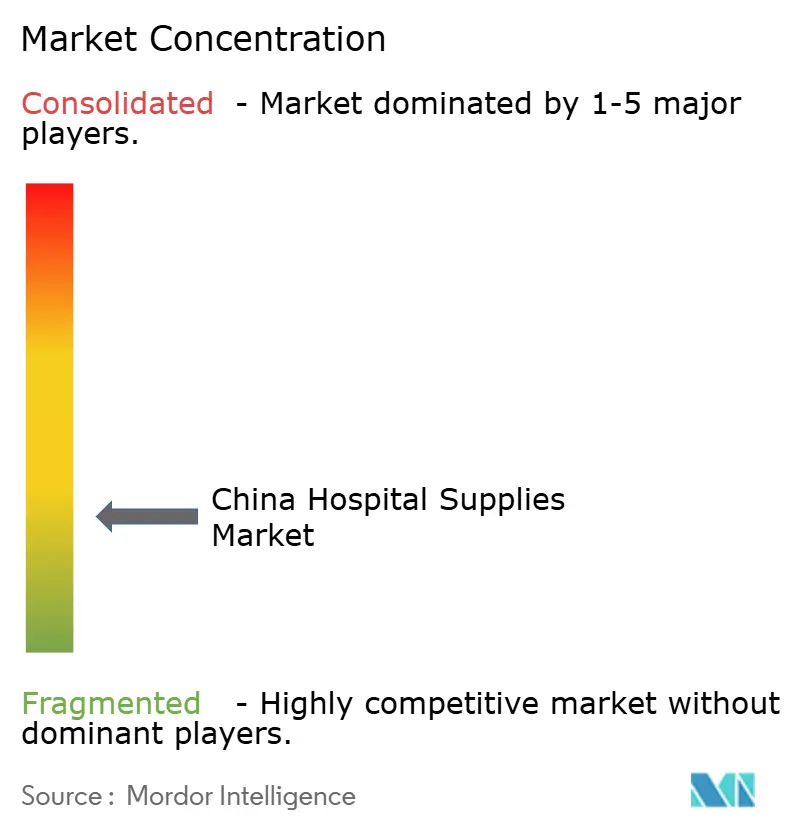

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка больничных принадлежностей Китая от Mordor Intelligence

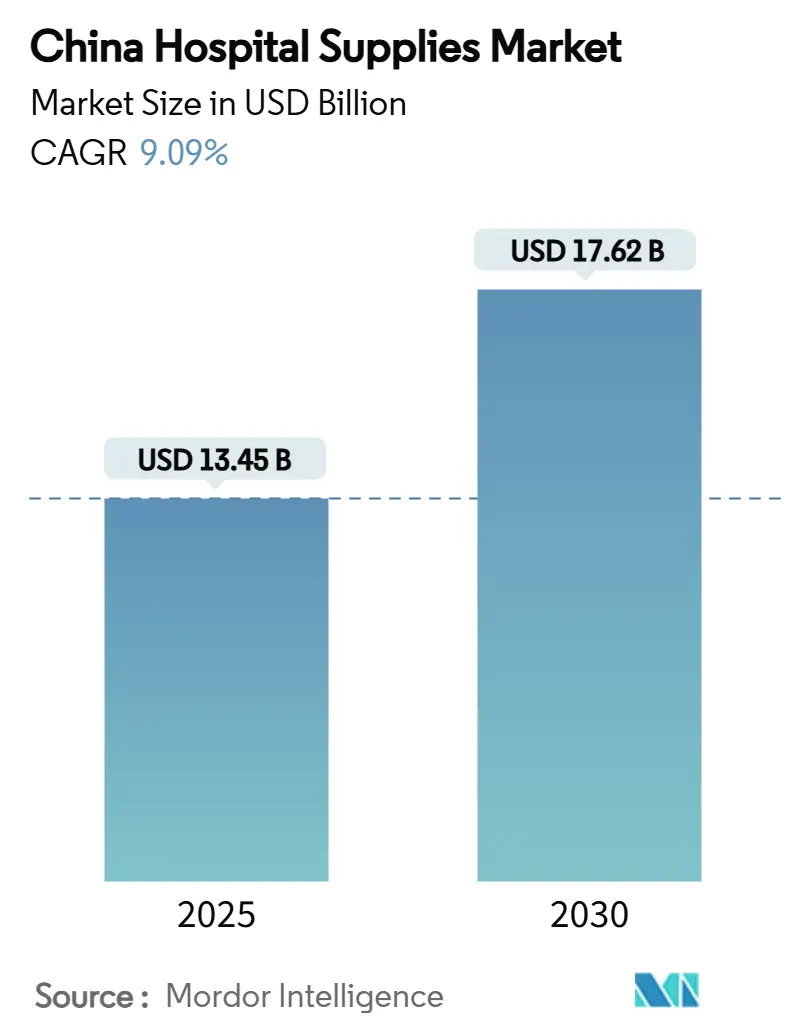

Размер рынка больничных принадлежностей Китая оценивается в 13,45 млрд долларов США в 2025 году и ожидается достичь 17,62 млрд долларов США к 2030 году при среднегодовом темпе роста 9,09% в течение прогнозного периода (2025-2030).

Расширение больничной инфраструктуры, усиленные протоколы инфекционного контроля и политика локализации, отдающая приоритет отечественным производителям, коллективно формируют модели спроса. Одноразовые принадлежности продолжают доминировать в списках закупок, поскольку изделия одноразового использования минимизируют риск инфекций и упрощают рабочие процессы, в то время как решения для стерилизации привлекают повышенный интерес, поскольку больницы борются с внутрибольничными инфекциями. Централизованные механизмы закупок увеличили предсказуемость объемов, но также усилили ценовую конкуренцию, побуждая поставщиков балансировать между экономией затрат и гарантиями качества. Эти факторы сходятся для перераспределения конкурентных преимуществ в сторону местных фирм, которые могут соответствовать ценовым ограничениям тендеров, не жертвуя соблюдением требований.

Ключевые выводы отчета

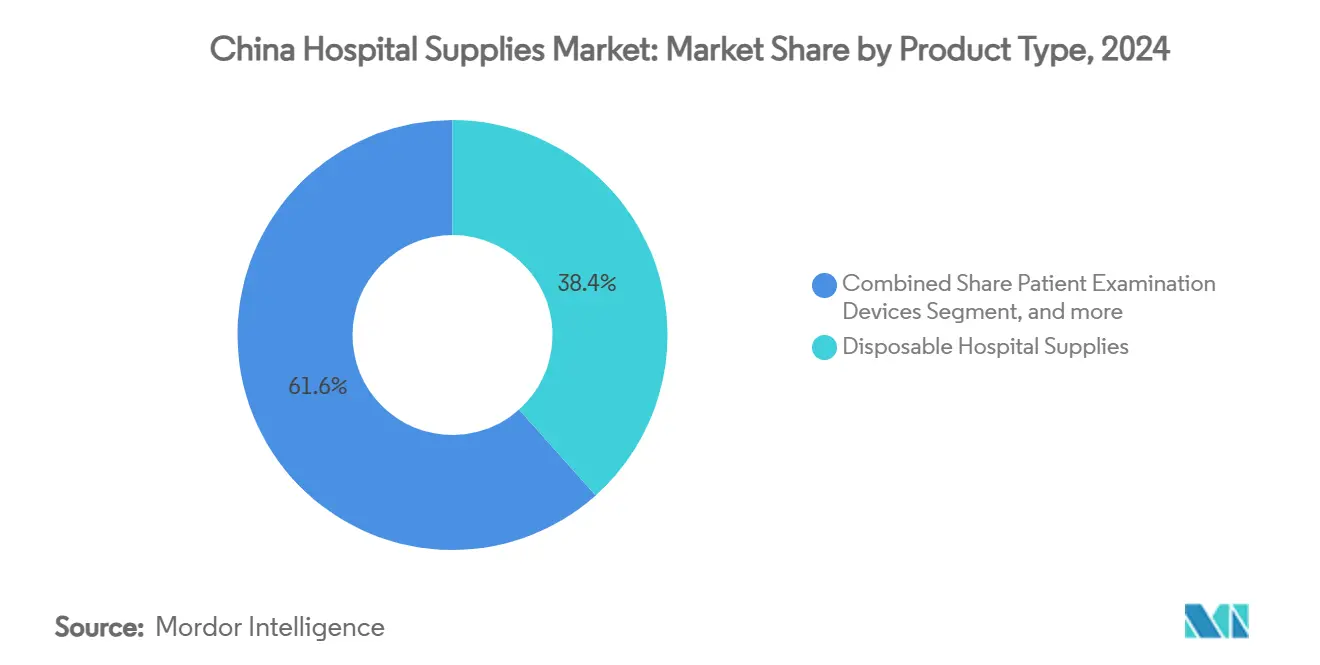

- По типу продукции одноразовые больничные принадлежности составили 38,45% доли рынка больничных принадлежностей Китая в 2024 году, тогда как оборудование для стерилизации и дезинфекции прогнозируется зарегистрировать самый быстрый среднегодовой темп роста 9,54% до 2030 года.

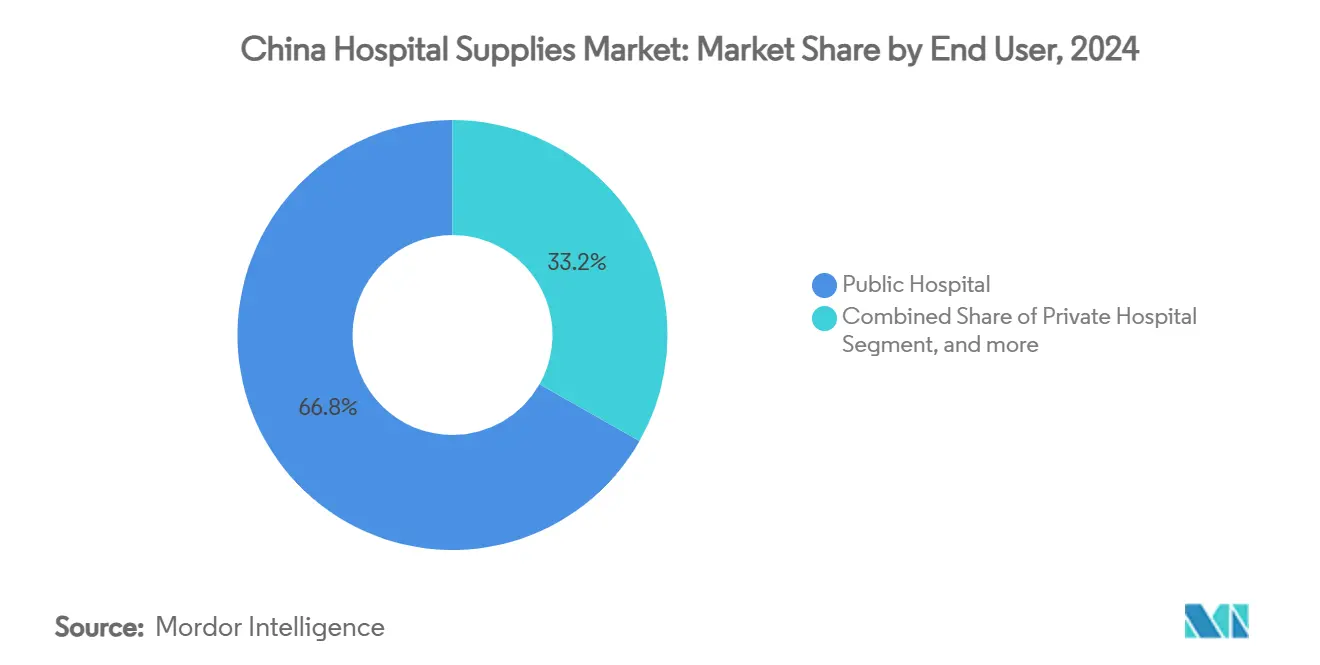

- По конечным пользователям государственные больницы занимали 66,81% доли размера рынка больничных принадлежностей Китая в 2024 году, в то время как сегмент частных больниц ожидается продемонстрировать самый высокий среднегодовой темп роста 10,67% к 2030 году.

Тенденции и аналитика рынка больничных принадлежностей Китая

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение национальной инфраструктуры здравоохранения и модернизация мощностей | +2.3% | По всей стране; сильнее всего в городах 2-го и 3-го уровня | Средний срок (2-4 года) |

| Растущее бремя хронических заболеваний и старение населения, увеличивающие объемы процедур | +3.1% | Прибрежные провинции и городские центры | Долгий срок (≥4 года) |

| Рост государственных расходов через инициативы "Здоровый Китай 2030" | +2.5% | Национальный; раннее развитие в городских центрах | Средний срок (2-4 года) |

| Осведомленность об инфекционном контроле после COVID | +1.2% | По всей стране | Короткий срок (≤2 года) |

| Рост закупок государственными больницами | +1.6% | По всей стране; сеть государственных больниц | Средний срок (2-4 года) |

| Цифровое здравоохранение и внедрение умных больниц | +1.4% | Городские третичные учреждения | Долгий срок (≥4 года) |

| Источник: Mordor Intelligence | |||

Расширение национальной инфраструктуры здравоохранения и модернизация мощностей

Китай сообщил о 39 000 больниц и 10,37 млн больничных койках в 2024 году, что указывает на самое широкое расширение мощностей в истории страны.[1]Национальное статистическое бюро, "Статистический ежегодник Китая 2024," stats.gov.cn Новые и отремонтированные учреждения в городах 2-го и 3-го уровня требуют всеобъемлющих клинических запасов, начиная от базовых одноразовых изделий до передовых диагностических систем. Государственные гранты, связанные с программами региональных медицинских центров, заставляют администраторов больниц приобретать стандартизированные, высококачественные принадлежности, соответствующие национальным тендерным спискам. Рост числа койек также стимулирует стабильные закупки предметов ухода за пациентами, таких как инфузионные системы, перевязочные материалы и катетеры. Местные производители, которые могут гарантировать быстрое выполнение заказов и конкурентные цены, хорошо позиционированы для захвата дополнительных заказов по мере завершения строительных проектов.

Растущее бремя хронических заболеваний и старение населения, увеличивающие объемы процедур

Пожилые люди уже составляют 66,3% случаев хронических заболеваний, и 33,7% испытывают мультиморбидность, оказывая устойчивое давление на отделения острой помощи.[2]Редакционная коллегия Frontiers in Public Health, "Медицинская помощь пожилым людям в Китае," frontiersin.org Объемы процедур в кардиологии, онкологии и диализных услугах растут, создавая вторичный спрос на расходные материалы от хирургических простыней до имплантируемых устройств. Больницы также должны запасать большие количества мониторингового оборудования для управления хроническими коморбидностями во время стационарного лечения. Финансовый стресс, связанный со средними расходами на госпитализацию из собственного кармана в размере 1199,24 долларов США, привел к тому, что менеджеры по закупкам предпочитают экономически эффективные, отечественные изделия импортным аналогам.

Рост государственных расходов через инициативы "Здоровый Китай 2030"

Цель правительства повысить общий охват медицинским страхованием выше 95% к 2025 году и перевести 70% стационарных платежей на модели DRG напрямую увеличила использование больницами стандартизированных расходных материалов. Мандаты централизованных закупок, охватывающие 80% расходных медицинских устройств, гарантируют большие объемы заказов, но устанавливают строгие потолочные цены. Поставщики, способные соответствовать этим ценовым точкам без компромиссов по качеству, видят предсказуемые потоки доходов и более низкие маркетинговые расходы. В тандеме планируемые расходы на здравоохранение, приближающиеся к 2,5 трлн долларов США к 2035 году, подкрепляют долгосрочное потребление стерилизационного оборудования, средств индивидуальной защиты и передовых систем мониторинга.[3]Bayer, "Здоровый Китай 2030: траектория расходов на здравоохранение," bayer.com

Осведомленность об инфекционном контроле после COVID

Внутрибольничные инфекции по-прежнему поражают 3,64% стационарных пациентов в специализированных реабилитационных учреждениях, поддерживая сильный фокус на протоколах предотвращения инфекций. Бюджетные ассигнования на антимикробные повязки, одноразовые хирургические наборы и дезинфицирующие средства высокого уровня были приоритизированы в годовых тендерах. Спрос также смещается в сторону продуктов с антимикробными покрытиями и автоматизированными системами УФ-C дезинфекции. Провинциальные бюро здравоохранения используют программы финансирования после пандемии для установки централизованных отделений стерилизации во вторичных больницах, ускоряя покупки низкотемпературных плазменных стерилизаторов и быстрых биологических индикаторов. Хотя общие расходы остаются предметом ограничений тендеров, продукты инфекционного контроля менее чувствительны к ценам из-за их прямой связи с метриками безопасности пациентов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулятивное ужесточение и длительные одобрения NMPA, замедляющие запуски новых продуктов | -1.8% | По всей стране; больше всего на импортные продукты | Короткий срок (≤2 года) |

| Появление услуг домашнего ухода | -0.9% | Города 1-го уровня | Долгий срок (≥4 года) |

| Поддельные продукты и вариативность качества | -0.7% | Некоторые рынки низкого уровня | Короткий срок (≤2 года) |

| Диспаритеты городского и сельского здравоохранения | -1.1% | Центральные и западные провинции | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулятивное ужесточение и длительные одобрения NMPA, замедляющие запуски новых продуктов

Проект Закона об администрировании медицинских устройств расширяет пострыночный надзор и увеличивает штрафы за несоблюдение требований. В то время как отечественные инноваторы получают выгоду от путей быстрого прохождения, многонациональные фирмы сталкиваются с более длительными циклами рассмотрения и дополнительными документальными требованиями, задерживая коммерческие временные рамки. Больницы поэтому откладывают принятие новых импортных устройств, поддерживая зависимость от существующих артикулов. Новая правовая рамка также обязывает производителей увеличить инвестиции в доказательства реального мира для поддержки заявлений на продление, повышая расходы на соответствие требованиям. Несмотря на ограничения, компании, которые завершают локализованные клинические оценки, могут в конечном итоге обеспечить преференциальные слоты в провинциальных инициативах закупок на основе ценности.

Появление услуг домашнего ухода

В Китае 90% пожилых людей предпочитают оставаться дома, заставляя муниципалитеты, такие как Шанхай, расширять программы госпитального ухода на дому. Домашний уход смещает приоритеты закупок в сторону портативных мониторов, компактных инфузионных насосов и предварительно заполненных шприцев. Цепи поставок должны приспосабливаться к меньшим размерам партий и логистике прямо к пациенту, бросая вызов традиционным больничным каналам распределения. Политика государственного возмещения по-прежнему благосприятствует институциональному уходу, поэтому рост остается постепенным; однако города 1-го уровня пилотируют пакетные платежи, которые включают домашние последующие наблюдения, потенциально отвлекая определенные объемы от больниц в долгосрочной перспективе.

Сегментный анализ

По типу продукции: одноразовые изделия подкрепляют лидерство по объемам, стерилизация ускоряется

Одноразовые больничные принадлежности заняли 38,45% доли рынка больничных принадлежностей Китая в 2024 году и продолжают испытывать устойчивый объемный рост, поскольку изделия одноразового использования снижают риск перекрестного заражения и упрощают протоколы управления отходами. Размер рынка больничных принадлежностей Китая для одноразовых шприцев, перчаток и хирургических простыней прогнозируется расширяться в тандеме с растущими подсчетами процедур среди пожилых и хронически больных когорт. Импортные бренды по-прежнему доминируют в премиальных категориях катетеров, но местные фирмы все больше поставляют коммодитизированные одноразовые изделия по ценовым точкам, которые соответствуют провинциальным ограничениям тендеров. Технологические улучшения, такие как хирургические пакеты с RFID-метками, поддерживают более точную отслеживаемость, соответствующую новым регулятивным обязательствам по отчетности.

Оборудование для стерилизации и дезинфекции готово зарегистрировать самый быстрый среднегодовой темп роста 9,54% за 2025-2030 годы, движимое целями внутрибольничных инфекций и модернизацией отделений центральной стерильной службы. Городские больницы заменяют стареющие системы этилен-оксида низкотемпературными плазменными установками водородной перекиси, которые сокращают время циклов и улучшают профессиональную безопасность. Размер рынка больничных принадлежностей Китая для автоматизированных моечно-дезинфицирующих машин расширяется, поскольку третичные больницы переходят к полному соответствию ISO 13485. Отечественные производители поднялись по цепочке добавленной стоимости с конкурентно ценимыми, локально обслуживаемыми стерилизаторами, которые включают IoT панели управления, тем самым размывая историческую премию, которой пользовались многонациональные поставщики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: государственные больницы доминируют по объемам, частные операторы опережают по росту

Государственные больницы составили 66,81% доли рынка больничных принадлежностей Китая в 2024 году, отражая их структурную роль в обработке сложных эпизодов лечения и экстренных случаев. Высокая загруженность койек обеспечивает стабильный повторяющийся спрос на расходные материалы, одноразовые изделия с высоким использованием и многоканальные решения стерилизации. Централизованные закупки на провинциальных уровнях агрегируют этот спрос, заставляя государственные учреждения принимать цены самых низких ставок, сохраняя при этом пороги качества NMPA. Размер рынка больничных принадлежностей Китая, относящийся к государственным учреждениям, далее подкрепляется многолетними программами капитальных расходов, подчеркивающими цифровые операционные залы и высокопроизводительные диагностические лаборатории.

Частные больницы, хотя и меньшие по абсолютному объему, прогнозируются реализовать среднегодовой темп роста 10,67% к 2030 году, делая их самой быстрорастущей группой конечных пользователей. Инвесторы признают возможности обслуживания состоятельного городского населения, ищущего более короткие времена ожидания и дифференцированные предложения услуг. Эти учреждения часто выбирают расходные материалы с более высокой маржой и брендовые имплантаты для поддержки премиальных моделей ухода. Индекс сопряженной координации между государственными и частными больницами улучшился до "частично совместно развитых", обеспечивая более широкое участие поставщиков в обоих секторах. Специализированные и реабилитационные центры формируют зарождающийся под-сегмент, используя целевые расходные материалы, такие как матрасы для снижения давления и электроды для нейрореабилитации, для поддержки своих сфокусированных путей лечения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Восточные прибрежные провинции представляют крупнейшие центры закупок, возглавляемые Цзянсу, Чжэцзян и Гуандун, где третичные больницы стимулируют массовые заказы на сложные хирургические и диагностические принадлежности. Эти регионы часто пилотируют национальные тендерные платформы, обеспечивая более быстрое принятие стратегий закупок на основе ценности, которые благоприятствуют конкурентным отечественным участникам торгов. Размер рынка больничных принадлежностей Китая в прибрежных городах выигрывает от зрелых логистических сетей, которые сокращают время поставки и снижают затраты на хранение запасов.

Центральные и западные провинции, включая Сычуань и Шэньси, регистрируют двузначный процентный рост, поскольку фискальные трансферы в рамках "Здорового Китая 2030" сокращают исторические диспаритеты в доступе к медицинским услугам. Финансируемые государством расширения больниц повышают спрос на мониторы среднего класса, модульные операционные залы и многопараметрические потребительские товары для пациентов. Поставщики, готовые предлагать многоуровневые ценовые структуры и комплексные обучающие пакеты, получают тягу, учитывая относительную нехватку специализированного персонала в этих областях.

Северные муниципалитеты, такие как Пекин и Тяньцзинь, концентрируются на высокотехнологичных модернизациях, включая ИИ-ассистированную визуализацию и роботизированные хирургические системы. Хотя их вклад в национальный объем меньше, эти города устанавливают бенчмарки для продвинутого регулятивного соответствия, поощряя поставщиков позиционировать премиальные инновации для последующего развертывания по провинциальным рынкам. Объединенная географическая динамика иллюстрирует, как рынок больничных принадлежностей Китая продолжает диверсифицироваться, требуя нюансированных стратегий выхода на рынок, которые соответствуют местным уровням возмещения и клиническим рабочим процессам.

Конкурентная среда

Конкурентная интенсивность возросла, поскольку отечественные производители используют государственные субсидии и предпочтения государственных тендеров для проникновения в средне- и высокотехнологичные сегменты. Портфолио Intelli-Digital компании Mindray демонстрирует сдвиг от товарного производства к взаимосвязанным, богатым данными экосистемам, хотя компания отметила более медленные доходы в третьем квартале 2024 года из-за отложенных графиков строительства больниц. Jiangsu Yuyue расширила инвестиции в НИОКР для ускорения умных устройств кислородной терапии, соответствуя государственным призывам к импортозамещению в критически важных расходных материалах.

Многонациональные корпорации остаются влиятельными в премиальных имплантатах и сложных потребительских товарах для визуализации, но они все больше локализуют производство. Philips установила дополнительную линию сборки стерилизаторов в Сучжоу для удовлетворения пороговых значений объемных закупок, в то время как Medtronic открыла шанхайский инновационный центр, который совместно разрабатывает минимально инвазивные хирургические наборы с местными клиническими партнерами. Эти стратегии локализации смягчают тендерные риски и сокращают время поставки, помогая зарубежным поставщикам сохранить долю на рынке больничных принадлежностей Китая несмотря на политические препятствия.

Слияния и стратегические альянсы становятся предпочтительным маршрутом для расширения продуктовых портфолио и улучшения тендерной конкурентоспособности. Приобретение Beijing Resistomed компанией Shenzhen Winner в августе 2024 года консолидировало отечественную экспертизу в принадлежностях для закрытия ран, позволяя Winner участвовать в торгах на более крупные провинциальные контракты. Фонды частного капитала также активны, нацеливаясь на нишевых производителей в стерилизационной химии и специальных катетерах, указывая на уверенность в продолжающемся расширении рынка и возможностях консолидации.

Лидеры индустрии больничных принадлежностей Китая

-

3M

-

Johnson & Johnson

-

Medtronic

-

Cardinal Health Inc.

-

B. Braun Melsungen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Национальная комиссия развития и реформ выпустила свой отчет за 2024 год, подчеркивающий приверженность правительства улучшению общественных медицинских услуг, включая строительство региональных медицинских центров и больниц на уровне округов, напрямую влияя на рынок больничных принадлежностей.

- Сентябрь 2024: NMPA предложило реформы легализации для администрирования медицинских устройств, вводя сторонние услуги для регулятивного рассмотрения и оценки и позволяя передачу сертификатов продукции при определенных условиях.

- Май 2024: Leighton Asia, компания группы CIMIC, получила значительный проект расширения для госпиталя Северного округа (NDH) в Гонконге в сотрудничестве с совместным предприятием. Проект добавит примерно 1500 больничных коек и прогнозируется укрепить инфраструктуру здравоохранения Северного округа.

Область отчета по рынку больничных принадлежностей Китая

Согласно области отчета, больничные принадлежности включают каждый медицинский утилитарный продукт, который служит как пациенту, так и медицинскому специалисту с больничной инфраструктурой и усиливает сеть и транспортировку между больницами. К ним относятся больничное оборудование, помощь пациентам, оборудование для мобильности и стерилизационные одноразовые больничные принадлежности.

| Устройства для обследования пациентов |

| Оборудование операционных |

| Средства передвижения и транспортировки |

| Оборудование для стерилизации и дезинфекции |

| Одноразовые больничные принадлежности |

| Другие типы продукции |

| Государственная больница |

| Частная больница |

| Специализированные и реабилитационные центры |

| По типу продукции | Устройства для обследования пациентов |

| Оборудование операционных | |

| Средства передвижения и транспортировки | |

| Оборудование для стерилизации и дезинфекции | |

| Одноразовые больничные принадлежности | |

| Другие типы продукции | |

| По конечным пользователям | Государственная больница |

| Частная больница | |

| Специализированные и реабилитационные центры |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка больничных принадлежностей Китая?

Рынок оценивается в 13,45 млрд долларов США в 2025 году и прогнозируется достичь 17,62 млрд долларов США к 2030 году при среднегодовом темпе роста 9,09%.

Какой продуктовый сегмент лидирует на рынке больничных принадлежностей Китая?

Одноразовые больничные принадлежности лидируют с долей 38,45% в 2024 году, отражая сильные приоритеты инфекционного контроля.

Какая категория конечных пользователей расширяется быстрее всего?

Частные больницы прогнозируются продемонстрировать среднегодовой темп роста 10,67% между 2025 и 2030 годами, самый быстрый среди всех конечных пользователей.

Как регулятивные изменения влияют на запуски новых продуктов?

Проектные реформы увеличивают документацию и штрафы, замедляя одобрения для импортных устройств, ускоряя отечественные инновации.

Какие географические регионы движут будущим ростом?

Быстрое строительство больниц и инвестиции в центральных и западных провинциях стимулируют двузначный рост в тех регионах.

Насколько значительны расходы на инфекционный контроль после COVID?

Внутрибольничные инфекции остаются приоритетом, при этом оборудование для стерилизации и дезинфекции прогнозируется расти со среднегодовым темпом роста 9,54% до 2030 года.

Последнее обновление страницы: