Размер и доля рынка устройств для лечения ран в Чили

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

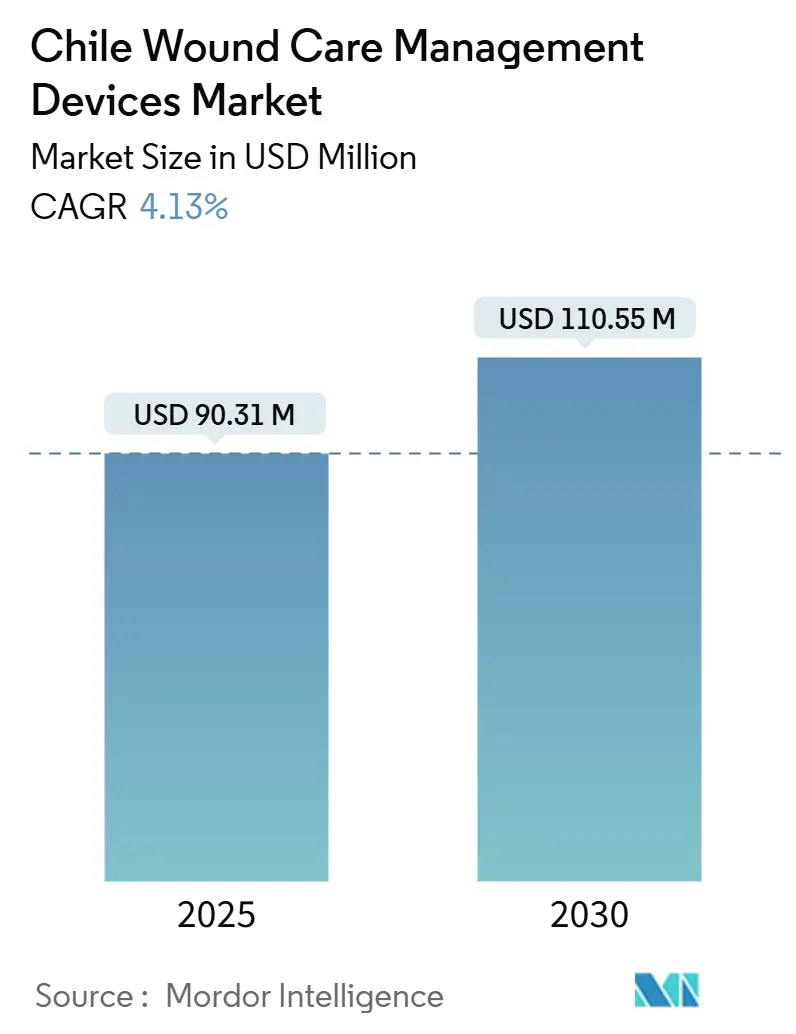

| Размер Рынка (2025) | 90.31 Миллион долларов США |

| Размер Рынка (2030) | 110.55 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.13% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для лечения ран в Чили компанией Mordor Intelligence

Рынок устройств для лечения ран в Чили оценивается в 90,31 млн долларов США в 2025 году и, согласно прогнозам, достигнет 110,55 млн долларов США к 2030 году, увеличиваясь с темпом роста 4,13% в год. Эта кривая роста отражает демографический сдвиг страны в сторону старения общества, устойчивое бремя диабета и модернизацию больничной инфраструктуры. Более высокая хирургическая активность в частных медицинских учреждениях ISAPRE, в 2,8 раза превышающая показатели государственных больниц FONASA, ускоряет спрос на современные повязки, системы закрытия и аппараты терапии отрицательным давлением (NPWT) [1]María Jesús Lira, Disparity in access to orthopedic surgery between public and private healthcare insurance: a nationwide population-based study,

BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. Государственные инвестиции в специализированные отделения по лечению ран, в сочетании с регуляторными реформами, которые разрешают онлайн-продажи фармацевтических препаратов, дополнительно расширяют доступ пациентов к современным продуктам. В то же время зависящие от импорта цепи поставок и ограниченное амбулаторное возмещение расходов сдерживают краткосрочный импульс, но не нарушают восходящую траекторию рынка устройств для лечения ран в Чили.

Ключевые выводы отчета

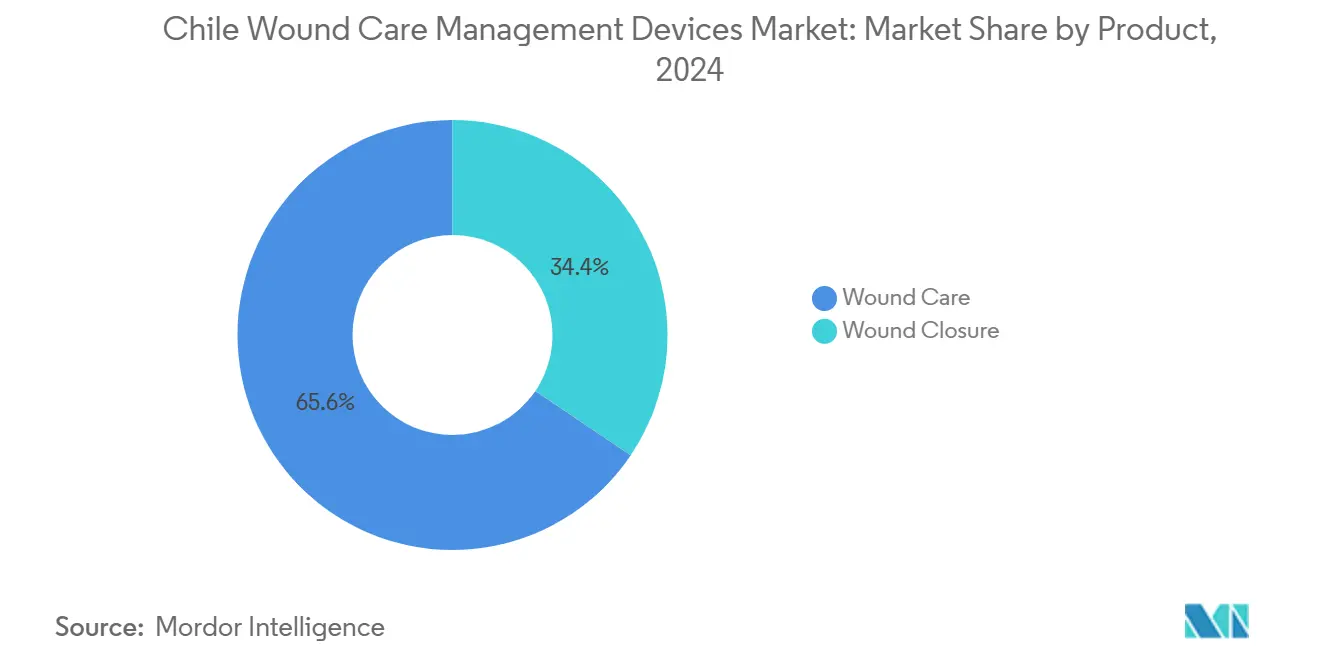

- По категории продуктов устройства для ухода за ранами заняли 65,56% доли рынка устройств для лечения ран в Чили в 2024 году, тогда как закрытие ран находится на пути расширения с темпом роста 4,35% до 2030 года.

- По типу ран хронические раны заняли 62,31% доли размера рынка устройств для лечения ран в Чили в 2024 году; прогнозируется, что острые раны будут развиваться с темпом роста 4,39% до 2030 года.

- По конечным пользователям больницы и специализированные клиники по лечению ран заняли 52,44% доли в 2024 году, в то время как домашнее здравоохранение должно расти быстрее всего с темпом роста 4,56%.

- По способу покупки институциональные закупки контролировали 65,11% транзакций в 2024 году, тогда как розничный/OTC канал, согласно прогнозам, будет расти с темпом роста 4,41% до 2030 года.

Тенденции и аналитика рынка устройств для лечения ран в Чили

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических ран, язв и диабетических язв | +1.2% | Национальный, с концентрацией в Сантьяго, Вальпараисо, Консепсьоне | Долгосрочный (≥ 4 лет) |

| Растущая частота травм от дорожно-транспортных происшествий и спортивных несчастных случаев | +0.8% | Национальный, с более высоким влиянием в городских центрах | Среднесрочный (2-4 года) |

| Стареющее население увеличивает спрос на современный уход за ранами | +1.1% | Национальный, ускоряющийся в столичных регионах | Долгосрочный (≥ 4 лет) |

| Государственные инвестиции в отделения лечения ран в государственных больницах | +0.6% | Национальный, с приоритетом для недостаточно обслуживаемых регионов | Среднесрочный (2-4 года) |

| Расширение покрытия частного медицинского страхования стимулирует принятие AWC | +0.7% | Национальный, с ранними выигрышами в Сантьяго, Вальпараисо, Консепсьоне | Среднесрочный (2-4 года) |

| Появление местных конкурентоспособных по цене систем NPWT | +0.4% | Национальный, с производственным фокусом в центральных регионах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических ран, язв и диабетических язв

Диабет поражает 11% взрослых чилийцев, а диабетические язвы стопы страдают 11% этих пациентов, что приводит к постоянному спросу на современные повязки, аппараты NPWT и технологии сохранения конечностей. Венозные язвы составляют 70% хронических ран по всей стране, а пролежни появляются у 28% госпитализированных пациентов, увеличивая потребление материалов как в государственных, так и в частных больницах. Междисциплинарные программы, которые приоритизируют сохранение конечностей, распространяются от столичных больниц к региональным центрам, стимулируя внедрение микрохирургических техник и устройств регенерации тканей. Экономически эффективные местные производственные инициативы нацелены на государственный сектор, обеспечивая доступность рынка устройств для лечения ран в Чили несмотря на ценовое давление.

Растущая частота травм от дорожно-транспортных происшествий и спортивных несчастных случаев

Быстрая урбанизация и растущее участие в спорте приводят к увеличению объемов травм и потребностей в послеоперационном уходе за ранами. Отделения неотложной помощи все чаще используют тканевые клеи и хирургические степлеры, которые сокращают время закрытия и снижают риск инфекции. Медицинские учреждения ISAPRE первыми интегрируют эти современные инструменты, но ожидается распространение в больницы FONASA по мере стандартизации национальных протоколов травматологии. Этот путь поддерживает среднесрочный рост рынка устройств для лечения ран в Чили и усиливает спрос на одноразовые наборы для закрытия и перевязки.

Стареющее население увеличивает спрос на современный уход за ранами

К 2040 году более 20% населения Чили будет в возрасте 60 лет и старше, а мультиморбидность приводит к сложным профилям ран, требующим длительного лечения. Программы домашнего здравоохранения фиксируют, что 73,8% участников - пожилые люди с высоким уровнем зависимости, что побуждает Министерство здравоохранения публиковать геронтогериатрические руководства по сестринскому делу, подчеркивающие профилактику, быструю диагностику и выбор терапии на основе доказательств. Следовательно, простые в использовании пенные повязки, серебросодержащие антимикробные средства и портативные устройства NPWT набирают популярность на рынке устройств для лечения ран в Чили.

Государственные инвестиции в отделения лечения ран в государственных больницах

Включение Чили в Альянс первичного здравоохранения в Америке подчеркивает его приверженность модернизации возможностей государственных больниц, включая специализированные отделения лечения ран с междисциплинарными командами [2]PAHO, Chile becomes latest country to join the Alliance for Primary Health Care in the Americas,

paho.org. Политика закупок делает акцент на экономически эффективных стандартизированных наборах, открывая дверь для отечественных поставщиков марли, гидроколлоидов и систем NPWT второго поколения. Полученное улучшение инфраструктуры сужает разрыв в лечении между государственными и частными учреждениями и обеспечивает предсказуемый поток спроса, который поддерживает рынок устройств для лечения ран в Чили.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость лечения современных устройств для ухода за ранами | -0.9% | Национальный, с большим влиянием в секторе государственного здравоохранения | Среднесрочный (2-4 года) |

| Ограниченное возмещение амбулаторных методов лечения ран | -0.7% | Национальный, затрагивающий как государственный, так и частный секторы | Долгосрочный (≥ 4 лет) |

| Нехватка сертифицированных медсестер по уходу за ранами в региональных больницах | -0.5% | Национальный, с концентрацией в сельских и периферийных регионах | Среднесрочный (2-4 года) |

| Зависимая от импорта цепь поставок, уязвимая к валютной волатильности | -0.3% | Национальный, с более высоким влиянием на премиальные сегменты устройств | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость лечения современных устройств для ухода за ранами

Коммерческие сеансы NPWT превышают 870 долларов США за лечение по сравнению с альтернативами с открытым исходным кодом менее 75 долларов США, что представляет 58-кратную разницу, ограничивающую внедрение в государственном секторе. Частные пациенты также испытывают нагрузку по личным расходам, поскольку расходы на здравоохранение превышают 30% от общих расходов, ограничивая проникновение премиальных устройств. Местные инноваторы теперь создают прототипы доступных наборов NPWT, однако регуляторное одобрение остается препятствием, которое замедляет внедрение и незначительно подавляет рынок устройств для лечения ран в Чили [3]Carla Castillo-Laborde, Access to medicines for the treatment of chronic diseases in Chile: qualitative analysis of perceived patient barriers and facilitators in five regions of the country,

BMC Health Services Research, bmchealthservres.biomedcentral.com.

Ограниченное возмещение амбулаторных методов лечения ран

Схема гарантированных льгот Чили исключает многие расходные материалы для хронических ран, заставляя пациентов обращаться к самофинансируемым покупкам. Этот пробел препятствует широкому использованию домашней NPWT и современных повязок, несмотря на клиническую необходимость, перенаправляя сложные случаи обратно в стационарные учреждения. Онлайн-аптеки частично облегчают барьеры доступа, но для раскрытия полного потенциала домашнего лечения в рамках рынка устройств для лечения ран в Чили требуется устойчивая политическая реформа.

Сегментный анализ

По продукту: Доминирование ухода за ранами движет инновациями

В 2024 году устройства для ухода за ранами заняли 65,56% доли рынка устройств для лечения ран в Чили из-за распространенности хронических язв и пролежней. Современные повязки обеспечивают на 47,1% меньше замен и на 58,6% экономию затрат по сравнению с традиционной марлей, способствуя быстрому внедрению в третичных больницах. Прогнозируется, что размер рынка устройств для лечения ран в Чили для продуктов ухода за ранами будет расти с темпом роста 4,1% до 2030 года, поддерживаемый местными прототипами NPWT, которые закрывают разрыв в доступности для государственных клиник. Традиционные материалы все еще циркулируют в больницах с ограниченными ресурсами в сельской местности, в то время как серебряные и гидрогелевые варианты расширяются быстрее всего в частных учреждениях.

Закрытие ран является самой быстрорастущей категорией продуктов с темпом роста 4,35%, подпитываемой увеличением ортопедических процедур и лечения спортивных травм. Хирургические степлеры и цианоакрилатные клеи сокращают время операции и снижают риск инфекции, делая их привлекательными как для частных, так и для государственных хирургов. Увеличение клинических испытаний устройств - 33 регистрации в 2024 году - сигнализирует о том, что транснациональные фирмы рассматривают Чили как испытательную площадку для платформ закрытия следующего поколения, дополнительно обогащая рынок устройств для лечения ран в Чили.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: Хронические раны отражают демографическую реальность

Хронические раны заняли 62,31% размера рынка устройств для лечения ран в Чили в 2024 году, в основном из-за диабетических язв стопы, венозных язв ноги и пролежней у лежачих пожилых людей. Междисциплинарные команды сохранения конечностей внедряют терапии эпидермальным фактором роста и интегрированные протоколы разгрузки, которые увеличивают срок службы повязок и минимизируют ампутации. Современные системы компрессии получают стабильное внедрение в государственных диабетических клиниках, подтверждая долгосрочную объемную базу для поставок хронических ран по всему рынку устройств для лечения ран в Чили.

Острые раны расширяются с темпом роста 4,39% по мере роста объемов городских травм. Службы экстренной помощи внедряют одноразовые наборы степлеров и антимикробные шовные материалы, которые ускоряют закрытие, сдерживая инфекцию. Популярность экстремальных видов спорта в столичных регионах, таких как Сантьяго и Вальпараисо, стимулирует розничный спрос на водонепроницаемые клейкие повязки, которые поддерживают быстрое возвращение к активности. Этот импульс поддерживает острый сегмент как живого участника рынка устройств для лечения ран в Чили.

По конечному пользователю: Трансформация домашнего здравоохранения ускоряется

Больницы и специализированные клиники по лечению ран составили 52,44% доходов в 2024 году, поддерживая высокое использование современных повязок, биологических препаратов и NPWT. Однако переход к децентрализованному уходу сдвигает рост к домашним условиям пациентов, где преобладают портативные устройства и повязки простого применения. Прогнозируется, что сегмент домашнего ухода будет расти с темпом роста 4,56% до 2030 года, поддерживаемый национальными геронтогериатрическими руководствами и программами обучения семейных опекунов. В результате рынок устройств для лечения ран в Чили постоянно инновирует в направлении меньших, работающих от батареи устройств NPWT и упрощенных наборов повязок, подходящих для использования непрофессионалами.

Учреждения долгосрочного ухода поддерживают стабильную долю из-за укоренившихся протоколов пролежней для жильцов с ограничениями подвижности. В региональных больницах нехватка сертифицированных медсестер по ранам стимулирует внедрение пенных повязок с индикаторами износа и предустановленных насосов всасывания, которые снижают ручной надзор. Эта динамика коллективно расширяет базу клиентов внутри рынка устройств для лечения ран в Чили.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу покупки: Розничный канал набирает обороты

Институциональные закупки доминировали в 65,11% заказов 2024 года благодаря централизованным тендерам, которые приоритизируют экономическую эффективность и надежность цепи поставок. Местные производители используют эту среду, ухаживая за государственными покупателями стандартизированными наборами, которые удовлетворяют общенациональные формуляры. Эти крупнообъемные контракты поддерживают предсказуемые модели спроса для рынка устройств для лечения ран в Чили.

Розничный/OTC канал растет с темпом роста 4,41%, поскольку регуляторные изменения позволяют лицензированным онлайн-аптекам отправлять продукты для ран непосредственно пациентам. Больные хроническими язвами, которые сталкиваются с пробелами в возмещении, все чаще покупают пенные повязки, антимикробные гели и компрессионные бинты за свой счет. Аптеки сотрудничают с курьерскими службами, чтобы гарантировать 48-часовую доставку по столичным регионам, повышая удобство и стимулируя потребительское доверие к электронной коммерции в рамках рынка устройств для лечения ран в Чили.

Географический анализ

Высокоцентрализованное население Чили помещает наибольшую долю рынка устройств для лечения ран в Чили в столичный регион Сантьяго, за которым следуют Вальпараисо и Консепсьон. Эти центры принимают большинство третичных больниц и частных хирургических центров, которые рано внедряют современные повязки и генерируют сильный спрос на аренду NPWT. Пациенты, застрахованные ISAPRE в этих городах, проходят операции в 2,8 раза чаще своих коллег FONASA, обеспечивая восприимчивую аудиторию для премиальных систем закрытия ран.

За пределами столичных зон северные макрорегионы, такие как Антофагаста и Атакама, демонстрируют стабильное, но более низкое потребление, ограниченное меньшим числом специалистов и более длинными путями направления. Продажа клиники Сан-Хосе Bupa в Арике компании Red Interclínica иллюстрирует продолжающуюся перестройку среди вторичных больниц, стремящихся к операционной эффективности. Следовательно, государственные тендеры в этих областях предпочитают экономичные пенные повязки и многоразовые компрессионные бинты, которые соответствуют бюджетным ограничениям, но все же добавляют объем рынку устройств для лечения ран в Чили.

В южных зонах, таких как Лос-Риос и Айсен, суровая погода и рассеянные сообщества осложняют логистику и удлиняют время выполнения заказов на импортируемые устройства. Государственные инвестиции в телемедицину и программы ухода за ранами первичной помощи преодолевают пробелы доступа, позволяя дистанционное наблюдение и управляемые медсестрами домашние смены повязок. По мере улучшения инфраструктуры региональное потребление портативной NPWT и повязок для контроля инфекций растет, постепенно повышая общий рынок устройств для лечения ран в Чили.

Служба здравоохранения Ньюбле публикует самое высокое покрытие диабетического скрининга на уровне 49,5%, указывая на надежную инфраструктуру управления хроническими заболеваниями, которая поддерживает раннее вмешательство при язвах. В отличие от этого, Центральная столичная служба отстает на 15%, освещая различия даже в городских условиях. Программы государственно-частного партнерства нацелены на эти пробелы через мобильные караваны ран и схемы совместной клинической ротации, обеспечивая расширение рынка устройств для лечения ран в Чили на общенациональной, а не чисто столичной основе.

Конкурентная среда

Рынок устройств для лечения ран в Чили показывает умеренную концентрацию, где транснациональные и гибкие местные фирмы делят территорию. Smith+Nephew сообщила о 3,8% росте своего портфеля Advanced Wound Management в первом квартале 2025 года, ссылаясь на спрос на пенные повязки и NPWT. Ее недавний контракт с Министерством обороны США на 75 млн долларов может принести технологические эффекты, которые достигнут чилийских покупателей. Baxter International также зафиксировала высокий одноразрядный рост в своем подразделении Medical Products & Therapies, поскольку больницы пополняют запасы повязок и материалов для закрытия.

Отечественные инноваторы сосредоточены на недорогих устройствах NPWT, изготовленных из местных компонентов, обращаясь к строгим ценовым потолкам государственного сектора. Прототипы насосов стоимостью менее 75 долларов США завершили клинические пилотные исследования, и продолжающиеся регуляторные обзоры нацелены на предоставление выхода на рынок в 2026 году. Эти разработки усиливают конкуренцию, предлагая привлекательную альтернативу импортируемым системам на рынке устройств для лечения ран в Чили.

Стратегические альянсы между фармацевтическими дистрибьюторами и фирмами медицинских устройств позволяют создавать комплексные предложения, которые объединяют антимикробные повязки с пероральными антибиотиками или наборами для управления болью. Такая интеграция привлекает больничные закупочные офисы, ищущие комплексные решения, которые снижают фрагментацию поставщиков. Одновременно роль Чили как регионального центра клинических испытаний - проведение 33 испытаний устройств в 2024 году - привлекает глобальные компании к созданию внутренних дочерних предприятий, повышая планку инноваций по всему рынку устройств для лечения ран в Чили.

Лидеры отрасли устройств для лечения ран в Чили

Smith & Nephew

Solventum

Medtronic

Convatec

Coloplast

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Чили присоединилось к Альянсу первичного здравоохранения в Америке, инициативе Панамериканской организации здравоохранения, которая согласует ресурсы для более сильной первичной помощи и улучшенного предоставления услуг по лечению ран.

- Март 2025: Министерство здравоохранения издало Декрет 5 Exempt, расширив регуляторный надзор с иммуногематологических реагентов на более широкий спектр медицинских устройств, сигнализируя о более строгих стандартах безопасности для оборудования по уходу за ранами.

- Февраль 2024: Bupa Chile продала свою клинику Сан-Хосе в Арике компании Red Interclínica, отражая реструктуризацию сектора здравоохранения, направленную на операционную эффективность.

Область применения отчета по рынку устройств для лечения ран в Чили

Согласно области применения, управление лечением ран относится к типу лечения хронических и острых ран. Оно включает в себя типы лечения пролежней, язв и других. Рынок управления лечением ран в Чили сегментирован по продукту (уход за ранами и закрытие) и по типу раны (хроническая рана и острая рана). Отчет предлагает стоимость в (млн долларов США) для вышеуказанных сегментов.

| Уход за ранами | Повязки | Традиционные марлевые и ленточные повязки |

| Современные повязки | ||

| Устройства для ухода за ранами | Терапия отрицательным давлением (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электростимуляции | ||

| Другие устройства для ухода за ранами | ||

| Местные агенты | ||

| Другие продукты для ухода за ранами | ||

| Закрытие ран | Швы | |

| Хирургические степлеры | ||

| Тканевые клеи, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежень | |

| Венозная язва ноги | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники по лечению ран |

| Учреждения долгосрочного ухода |

| Домашние медицинские учреждения |

| Институциональные закупки |

| Розничный / OTC канал |

| По продукту | Уход за ранами | Повязки | Традиционные марлевые и ленточные повязки |

| Современные повязки | |||

| Устройства для ухода за ранами | Терапия отрицательным давлением (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электростимуляции | |||

| Другие устройства для ухода за ранами | |||

| Местные агенты | |||

| Другие продукты для ухода за ранами | |||

| Закрытие ран | Швы | ||

| Хирургические степлеры | |||

| Тканевые клеи, полоски, герметики и клеи | |||

| По типу ран | Хронические раны | Диабетическая язва стопы | |

| Пролежень | |||

| Венозная язва ноги | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечному пользователю | Больницы и специализированные клиники по лечению ран | ||

| Учреждения долгосрочного ухода | |||

| Домашние медицинские учреждения | |||

| По способу покупки | Институциональные закупки | ||

| Розничный / OTC канал | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка устройств для лечения ран в Чили?

Рынок оценивается в 90,31 млн долларов США в 2025 году.

Какая категория продуктов занимает наибольшую долю?

Устройства для ухода за ранами лидируют с 65,56% долей рынка в 2024 году.

Какой сегмент растет быстрее всего по конечным пользователям?

Домашние медицинские учреждения расширяются с темпом роста 4,56% до 2030 года.

Как диабет влияет на спрос на решения по уходу за ранами в Чили?

Диабет поражает 11% взрослых и вызывает постоянный спрос на современные повязки, NPWT и технологии сохранения конечностей.

Какое ключевое регуляторное изменение влияет на розничный доступ к продуктам для ран?

Декрет 2020 года разрешает онлайн-продажи фармацевтических препаратов, стимулируя рост розничного/OTC канала.

Почему важны местные системы NPWT?

Они снижают затраты на терапию, облегчая внедрение в государственных больницах и поддерживая расширение рынка несмотря на бюджетные ограничения.

Последнее обновление страницы: