Размер и доля рынка диагностического оборудования для визуализации Чили

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

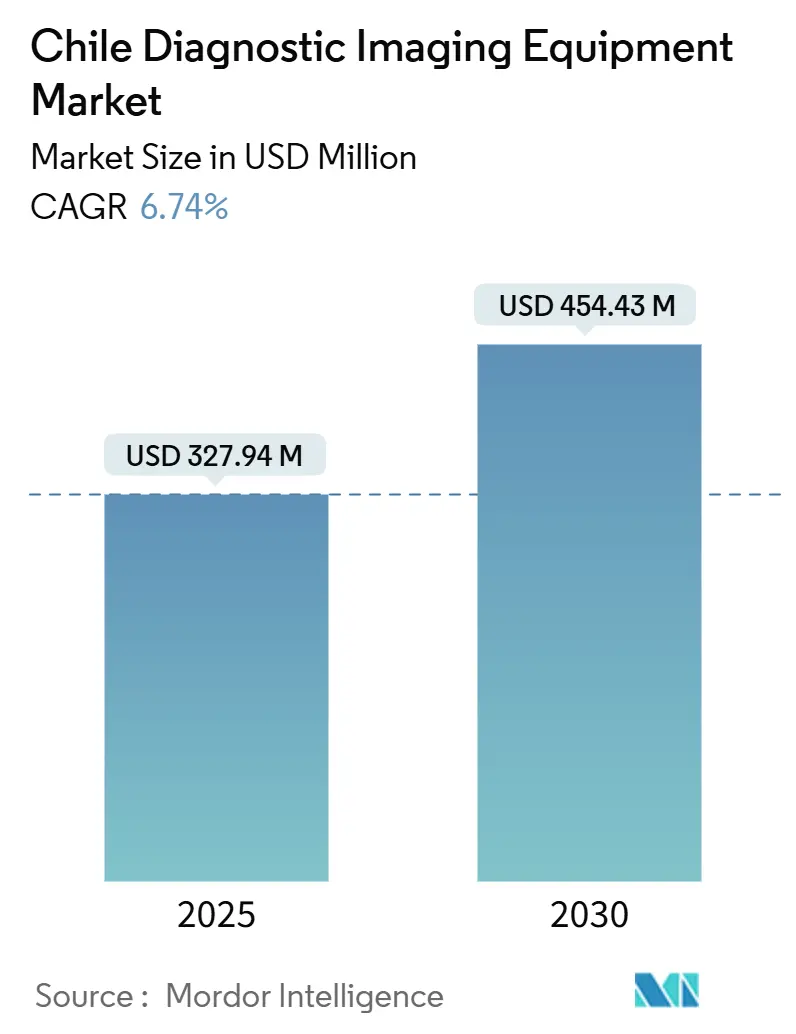

| Размер Рынка (2025) | 327.94 Миллион долларов США |

| Размер Рынка (2030) | 454.43 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.74% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностического оборудования для визуализации Чили от Mordor интеллект

Размер рынка диагностического оборудования для визуализации Чили оценивается в 327,94 млн долларов США в 2025 году и, как ожидается, достигнет 454,43 млн долларов США к 2030 году при CAGR 6,74% в течение прогнозируемого периода (2025-2030). Стабильные инвестиции государственного сектора, быстрая цифровизация частного сектора и стареющее население, которое в настоящее время составляет 16% жителей, усиливают спрос на оборудование по всем модальностям. Рост онкологии как основной причины смертности в Чили в сочетании с распространенностью сердечно-сосудистых заболеваний, затрагивающих 27% взрослого населения, побуждает поставщиков модернизировать до высокопроизводительных КТ, МРТ и маммографических установок, которые интегрируют программное обеспечение поддержки принятия решений.

Ключевые выводы отчета

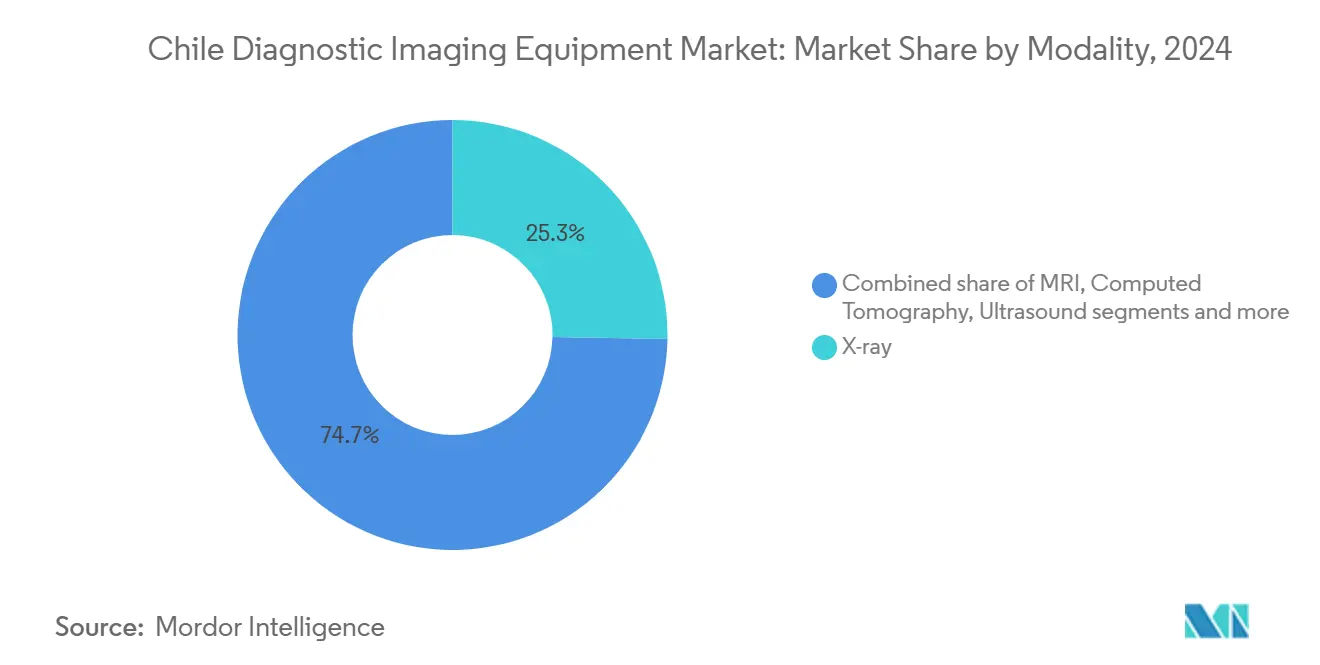

- По модальности рентгеновские системы лидировали с 25,33% доли рынка диагностического оборудования для визуализации Чили в 2024 году, тогда как МРТ прогнозируется к росту с CAGR 8,19% до 2030 года.

- По портативности стационарные системы заняли 80,21% размера рынка диагностического оборудования для визуализации Чили в 2024 году, в то время как мобильные и портативные системы демонстрируют наиболее высокий CAGR 7,82% до 2030 года.

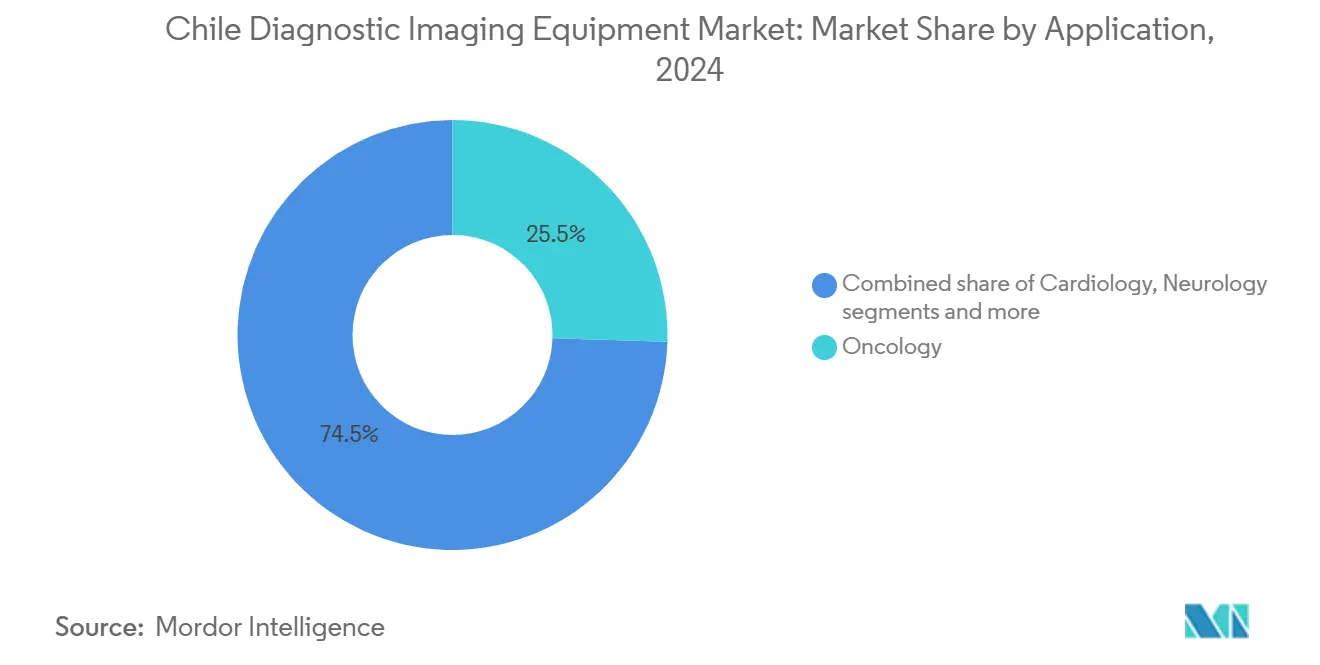

- По применению онкология составила 25,54% доли размера рынка диагностического оборудования для визуализации Чили в 2024 году; кардиология развивается с CAGR 8,34% до 2030 года.

- По конечным пользователям больницы захватили 56,17% размера рынка диагностического оборудования для визуализации Чили в 2024 году, однако центры диагностической визуализации зафиксировали ведущий CAGR 7,51% до 2030 года.

Тенденции и аналитические данные рынка диагностического оборудования для визуализации Чили

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее пожилое население | +1.2% | Национальный, сосредоточен в Сантьяго, Вальпараисо, Консепсьон | Долгосрочный (≥ 4 года) |

| Рост распространенности хронических заболеваний | +1.5% | Национальный, с ранними достижениями в Сантьяго, Вальпараисо, Консепсьон | Среднесрочный (2-4 года) |

| Технологические достижения и цифровизация | +1.8% | Национальный, распространение на региональные центры | Краткосрочный (≤ 2 года) |

| Государственные инвестиции в расширение больничной сети | +1.1% | Национальный, с ранними достижениями в Сантьяго, Вальпараисо, Консепсьон | Среднесрочный (2-4 года) |

| Расширение национальной сети телерадиологии | +0.9% | Национальный, особенно выгодно отдаленным регионам | Среднесрочный (2-4 года) |

| Национальные онкологические и кардиоваскулярные инициативы, приоритизирующие передовые диагностические возможности | +1.3% | Национальный, сосредоточен в крупных городских центрах | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущее пожилое население

К 2030 году люди в возрасте 65 лет и старше составят пятую часть жителей Чили, и они проходят визуализацию в 3,2 раза чаще, чем более молодые когорты, особенно для опорно-двигательной и сердечно-сосудистой оценки. Результаты национального опроса показывают, что у 74% пожилых людей есть по крайней мере одно состояние, требующее рутинного сканирования, что побуждает больницы заменять устаревшую рентгенографию цифровыми установками с уменьшением дозы, которые сокращают облучение до 70%. Команды закупок поэтому отдают приоритет удобным для пациентов гантри и более быстрым временам стола для минимизации дискомфорта среди пожилых людей с ограниченной подвижностью.

Рост распространенности хронических заболеваний

Рак превзошел сердечно-сосудистые заболевания как основную причину смертности в Чили,[1]Source: Cecilia Vial, "а snapshot из Рак в Чили II," биологический исследовать, biolres.biomedcentral.com и Национальный институт рака расширил свою исследовательскую программу, сигнализируя о более высоких требованиях к мощности КТ, маммографии и ПЭТ-КТ. Сердечно-сосудистые заболевания по-прежнему обременяют 27% взрослого населения, стимулируя принятие кардиальной КТ и МРТ, которые интегрируются с телекардиологическими платформами. Учреждения ищут сканеры, способные к двойному использованию онкологии-кардиологии для максимизации использования активов, ключевой стратегии в провинциальных больницах с ограниченным бюджетом.

Технологические достижения и цифровизация

Местная компания здоровье-tech Sked24 сократила средние задержки записи на 70% благодаря ИИ-управляемому планированию, которое теперь поддерживает более 1 миллиона визитов в год. Отечественное облачное развертывание AGFA-RedSalud обеспечивает ИИ-сортировку и удаленное чтение, соблюдая правила суверенитета данных. Поставщики встраивают алгоритмы внутрь сканеров. Эти достижения облегчают рабочую нагрузку рентгенологов и позволяют небольшим центрам получать доступ к узкоспециализированным интерпретациям.

Государственные инвестиции в расширение больничной сети

Министерство общественных работ выделило 180 млн долларов США на новые больницы Ренго и Пичилему, которые добавят 262 койки и включат полные отделения визуализации к 2028 году. Двадцать пять дополнительных больниц одновременно находятся в стадии строительства, что знаменует собой крупнейшее в истории Чили расширение здравоохранения. Стандартизированные тендеры на платформе ChileCompra упрощают закупки, позволяя поставщикам предлагать объемные скидки по модальностям. Схема возмещения PAD FONASA устраняет финансовую неопределенность для государственных пациентов, гарантируя базовый объем сканирования после открытия новых учреждений.

Анализ воздействия ограничений

| Ограничение | (~)% воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость оборудования визуализации и процедур | -0.8% | Национальный, особенно затрагивает меньшие региональные центры | Долгосрочный (≥ 4 года) |

| Нехватка рентгенологов и сонографов | -0.6% | Национальный, с острой нехваткой за пределами Сантьяго | Среднесрочный (2-4 года) |

| Неадекватные тарифы возмещения для высокотехнологичных модальностей, ограничивающие ROI поставщиков | -0.5% | Национальный, особенно затрагивает бенефициаров ISAPRE | Среднесрочный (2-4 года) |

| Ограниченные возможности сервиса и обслуживания за пределами крупных метрополий, снижающие время работы оборудования | -0.4% | Региональный, затрагивает учреждения за пределами Сантьяго, Вальпараисо, Консепсьон | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость оборудования визуализации и процедур

Одна МРТ 1,5 Т может стоить 1-3 млн долларов США, а годовое обслуживание поглощает 8-12% стоимости покупки. Частные планы ISAPRE возмещают только 60-80% платы за высокотехнологичные сканы, заставляя семьи со средним доходом нести большие доплаты.[2]Source: Andrew Anderson, "доступ к лекарства для то уход из хронический болезни в Чили," BMC здоровье услуги исследовать, bmchealthservres.biomedcentral.com Волатильность песо поднимает импортные цены, поскольку практически все сканеры прибывают из США, Европы или Японии. Для противодействия нагрузке поставщики предлагают лизинг и контракты оплаты за обследование, которые привязывают сборы к использованию и результатам.

Нехватка рентгенологов и сонографов

Соотношение рентгенологов к населению в Чили отстает от норм ОЭСР, и 18% должностей в государственных больницах остаются вакантными. Объемы сканирования растут на 8-10% ежегодно, поэтому ИИ-сортировка и телерадиология стали важными временными мерами, которые позволяют столичным экспертам обслуживать южные и северные больницы в реальном времени. Карьерная миграция к более высокооплачиваемым частным клиникам еще больше расширяет пробелы в государственных учреждениях, побуждая Министерство здравоохранения софинансировать резидентские места и спонсировать зарубежные стипендии, начиная с 2026 года.

Сегментный анализ

По модальности: доминирование рентгена сталкивается с вызовом инноваций МРТ

Рентгеновское оборудование сохранило 25,33% доли рынка диагностического оборудования для визуализации Чили в 2024 году, поскольку каждое отделение неотложной помощи зависит от рентгенографии для скрининга травм. Спрос на цифровые детекторы, которые резко сокращают дозу и производят мгновенные изображения, поддерживает быстрые циклы замены. МРТ, хотя и представляет меньшую установленную базу, растет с CAGR 8,19%, поскольку неврологические исследования и онкологическое наблюдение требуют более высокого разрешения и детализации мягких тканей.

Стратегия закупок Чили теперь отдает предпочтение многоцелевым платформам. Один DR-кабинет может управлять травматологическими, грудными и ортопедическими обследованиями с ИИ-позиционированием, которое ускоряет пропускную способность. Поставщики МРТ выделяют бесконтрастную ангиографию и синтетические КТ-возможности, которые позволяют онкологам стадировать заболевание без дополнительной радиации. Поставщики компьютерной томографии интегрируют уменьшение металлических артефактов, необходимых для значительной ортопедической популяции пациентов Чили, связанной с горнодобывающими авариями и спортивными травмами. Поставщики маммографических систем все чаще поставляют томосинтез как стандартную функцию, продвигая показатели раннего обнаружения поражений в национальных скрининговых центрах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: стационарные системы закрепляют рынок несмотря на рост мобильных

Стационарные установки представляли 80,21% размера рынка диагностического оборудования для визуализации Чили в 2024 году, поскольку третичные больницы требуют гантри-установленной МРТ и многослойной КТ для обработки больших объемов пациентов. Крупные центры в Сантьяго и Вальпараисо обычно эксплуатируют от двух до четырех КТ-кабинетов каждый, обеспечивая избыточность для круглосуточного покрытия травм. Мобильные системы, однако, показывают CAGR 7,82%, поскольку горная география и островные сообщества требуют транспортируемых решений. Мобильные КТ-трейлеры обслуживают горнодобывающие лагеря Антофагасты, а портативный ультразвук преодолевает пробелы в медицинском обслуживании в первичных клиниках Патагонии. Поставщики теперь продают портативные рентгеновские установки на батарейках, которые помещаются в машины скорой помощи, реагируя на национальные протоколы готовности к бедствиям Чили, связанные с сейсмическим риском. Рынок диагностического оборудования для визуализации Чили выигрывает, поскольку государственные гранты финансируют защищенное оборудование, сертифицированное для устойчивости к землетрясениям.

Модели внедрения различаются по регионам. Столичные государственные больницы заменяют устаревшую стационарную рентгенографию подвесной DR для освобождения пространства пола и ускорения оборота пациентов. Частные ортопедические практики принимают компактную экстремитетную МРТ для специализированных рабочих процессов спортивной медицины. Между тем, сельские больницы выбирают многомодальные фургоны, которые сочетают цифровой рентген с ультразвуком, позволяя одному технологу выполнять основные сканы на ротационных визитах. Игроки отрасли ожидают будущего роста в самозащищенной мобильной ПЭТ-КТ, которая может работать без специально построенных бункеров, расширяя услуги онкологического стадирования до вторичных городов.

По применению: лидерство онкологии оспаривается ростом кардиологии

Онкология контролировала 25,54% размера рынка диагностического оборудования для визуализации Чили в 2024 году, отражая первенство рака в национальной смертности. Расширение ПЭТ-КТ сопровождает новые каналы импорта радиофармацевтических препаратов через аэропорт Сантьяго, сокращая окна доставки изотопов. Кардиология показывает самый высокий CAGR 8,34%; 512-срезовые КТ-системы предлагают субсекундные коронарные сканы, которые интегрируются с облачными пак для быстрого обзора кардиологом. Неврология использует продвинутую МРТ для сортировки инсульта и исследований деменции, связанных с растущим пожилым населением. Доходы ортопедической визуализации поддерживают среднесрочный рост, поскольку аграрный и горнодобывающий секторы Чили генерируют высокие показатели переломов. Желудочно-кишечная и гинекологическая визуализация поддерживают стабильное потребление через рутинную эндоскопию и программы женского здоровья.

Клинические рабочие процессы все больше пересекаются. Онкологи используют сердечно-синхронизированную КТ для мониторинга кардиотоксичности, вызванной химиотерапией, практика, которая стимулирует междепартаментское обоснование для совместного оборудования. ИИ-алгоритмы нацелены как на картирование онкологических поражений, так и на оценку кальция в кардиологии, позволяя поставщикам оправдывать премиальные лицензии на программное обеспечение в разных специальностях. Портативный ультразвук видит применение в онкологических отделениях для сосудистого доступа и в кардиологических клиниках для быстрой оценки фракции выброса, демонстрируя конвергенцию случаев использования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы доминируют, в то время как центры визуализации ускоряются

Больницы составили 56,17% размера рынка диагностического оборудования для визуализации Чили в 2024 году, размещая основную массу стационарных КТ, МРТ и ангиографических кабинетов. Государственная система FONASA остается единственным крупнейшим покупателем, использующим массовые тендеры для оснащения новых региональных больниц. Частные группы, такие как Clínica Alemana и RedSalud, дифференцируются через более быстрые слоты записи и ИИ-ассистированную отчетность, углубляя свои циклы обновления сканеров каждые пять-семь лет. Центры визуализации растут с CAGR 7,51%, потому что городские пациенты ценят короткое время ожидания и специализированный персонал. Многие центры развертывают высокотехнологичную 3Т МРТ и двойноэнергетическую КТ для привлечения исследовательских контрактов и клинических испытаний, тенденция, подчеркнутая ростом с 20 до 33 испытаний устройств между 2021-2023 годами.[3]Source: Charles Sieg, "How Чили Is Shaping медицинский устройство клинический испытания в латинский Америка," Med устройство онлайн, meddeviceonline.com Меньшие клиники и мобильные операторы покрывают нишевые потребности, часто арендуя портативный ультразвук или DR-системы для управления денежным потоком.

Конкуренция размывает границы: государственные больницы передают на аутсорсинг избыточные сканы частным центрам визуализации по соглашениям за случай, в то время как частные сети строят мини-больницы, которые включают дневную хирургию и интенсивную терапию. Сервисные контракты поставщиков поэтому охватывают оба сегмента, объединяя аппаратное обеспечение, облачные пак, кибербезопасность и обучение рентгенологов в единые многолетние сделки, которые покрывают целые региональные экосистемы.

Географический анализ

Столичный Сантьяго концентрирует рынок диагностического оборудования для визуализации Чили, принимая самый плотный кластер рентгенологов, специализированных больниц и академических исследовательских центров. Третичные больницы региона рутинно эксплуатируют множественные МРТ-магниты и 256-срезовые КТ-системы для поддержки травматологических, онкологических и кардиальных нагрузок. Вальпараисо, второй городской центр страны, сочетает портовую логистику с провинциальными направлениями, поддерживая диверсифицированный спрос на модальности и действуя как пункт приема импортируемых сканеров. Консепсьон закрепляет южно-центральный коридор, где новые государственно-частные больницы выравниваются с лесозаготовительной и обрабатывающей промышленностью, которая требует визуализации профессионального здоровья.

Северные макрозоны, включая Антофагасту и Тарапака, отражают спрос, обусловленный горнодобывающей промышленностью, на цифровую рентгенографию на месте и низкодозную КТ для мониторинга силикоза и опорно-двигательных травм среди рабочих. Мобильные фургоны работают вдоль Панамериканского шоссе, посещая отдаленные лагеря три-четыре раза в месяц. Рост стационарных КТ-установок в травматологических центрах Антофагасты соответствует повышенному уровню аварий в регионе, в то время как портативный ультразвук помогает неотложной помощи на высокогорных участках. Южные регионы, такие как Лос-Риос и Лос-Лагос, полагаются на портативный ультразвук и компактные DR-установки, которые можно перевозить на островные клиники через внутреннее море.

Длина Чили и горный рельеф создают логистические препятствия, которые формируют стратегии поставщиков. Поставщики поддерживают склады запчастей в Сантьяго, Консепсьоне и Антофагасте для удовлетворения гарантированных 48-часовых сервисных оговорок. Рамы оборудования должны соответствовать местным сейсмическим стандартам; больницы указывают усиленные напольные крепления и автоматические вентиляционные отверстия для быстрого отключения магнита. Телерадиологические сети, использующие облачные пак, соединяют сельские больницы с субспециалистами Сантьяго, повышая обоснование передовых модальностей в меньших региональных центрах, поскольку интерпретацию можно передать на аутсорсинг без перемещения персонала.

Конкурентная среда

Рынок диагностического оборудования для визуализации Чили умеренно консолидирован, с GE Здравоохранение, Siemens Healthineers и Philips, поставляющими большинство МРТ, КТ и премиальных ультразвуковых установок. Canon медицинский системы и Fujifilm усиливают конкуренцию среднего уровня через конкурентное ценообразование и ИИ-функции. AGFA Здравоохранение лидирует в программном обеспечении корпоративной визуализации после заключения облачной сделки RedSalud, которая покрывает множественные больницы и центры визуализации. Местный дистрибьютор Global Ultrasonido заполняет пробелы для восстановленного ультразвука и DR в общественных клиниках, поддерживая более низкие бюджеты и быстрый сервис.

Стратегические альянсы определяют дифференциацию. Siemens Healthineers пилотирует партнерства, основанные на стоимости, привязывающие арендную плату к клинической пропускной способности в провинциальных больницах. Мировое приобретение радиофармацевтических препаратов GE Здравоохранение поддерживает чилийский рост ПЭТ-КТ, обеспечивая надежность цепочки поставок изотопов. Canon создает инновационный центр в Кливленде, который будет экспортировать обновления рабочих процессов на чилийские установленные базы, обещая удаленные обновления программного обеспечения без простоя оборудования.

Ценовая конкуренция усиливается в мобильной рентгенографии и портативном ультразвуке, где портативные участники подрезают установленные бренды. Поставщики ищут дифференциацию через ИИ-пакеты, аналитику управления дозой и интеграцию облачных пак. Качество обслуживания остается решающим фактором покупки, поскольку сельские больницы полагаются на быструю замену запчастей для поддержания работы сканеров в односистемных средах. Производители партнерствуют с местными школами биомедицинской инженерии для сертификации техников, укрепляя послепродажный потенциал и удовлетворяя тендерные требования для передачи внутренних знаний.

Лидеры отрасли диагностического оборудования для визуализации Чили

-

Canon медицинский системы Corporation

-

Fujifilm Holdings Corporation

-

Koninklijke Philips N.V.

-

GE Здравоохранение

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Subtle медицинский запустила одобренный FDA SubtleHD ИИ в Чили через Hospiline, улучшая качество МРТ-изображений и сокращая время сканирования до 80%.

- Август 2024: SonoVascular начала первое использование на человеке системы SonoThrombectomy в больнице DPIRECA в Сантьяго, демонстрируя эффективное удаление сгустков с минимальной дозировкой тромболитиков. Это будет способствовать росту передового диагностического оборудования визуализации.

Область применения отчета по рынку диагностического оборудования для визуализации Чили

Диагностическая визуализация используется для получения изображений внутренней структуры человеческого тела с использованием электромагнитного излучения для точной диагностики пациента. Диагностическая визуализация использует радиацию для диагностики и лечения заболеваний.

| МРТ |

| Компьютерная томография |

| Ультразвук |

| Рентген |

| Ядерная визуализация |

| Флюороскопия |

| Маммография |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Гинекология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Другие конечные пользователи |

| По модальности | МРТ |

| Компьютерная томография | |

| Ультразвук | |

| Рентген | |

| Ядерная визуализация | |

| Флюороскопия | |

| Маммография | |

| По портативности | Стационарные системы |

| Мобильные и портативные системы | |

| По применению | Кардиология |

| Онкология | |

| Неврология | |

| Ортопедия | |

| Гастроэнтерология | |

| Гинекология | |

| Другие применения | |

| По конечным пользователям | Больницы |

| Центры диагностической визуализации | |

| Другие конечные пользователи |

Ключевые вопросы, отвеченные в отчете

Каков основной фактор, ускоряющий спрос на диагностическое оборудование визуализации в Чили?

Конвергенция стареющего населения с растущими случаями рака и сердечно-сосудистых заболеваний толкает больницы к расширению возможностей визуализации и модернизации до продвинутых многомодальных систем.

Как искусственный интеллект преобразует рабочие процессы визуализации в чилийских учреждениях?

ИИ-инструменты, встроенные в сканеры и облачные платформы, сокращают время обследования, автоматизируют сортировку и позволяют рентгенологам интерпретировать исследования удаленно, что помогает компенсировать нехватку специалистов в стране.

Почему мобильные и портативные устройства визуализации набирают популярность за пределами Сантьяго?

Горная география Чили и рассредоточенные сельские общины благоприятствуют портативным устройствам, которые могут путешествовать к отдаленным клиникам, горнодобывающим участкам и островным больницам, где стационарные кабинеты непрактичны.

Как государственные больничные проекты влияют на решения о покупке оборудования?

Стандартизированные государственные тендеры, привязанные к строительству новых больниц, создают массовые заказы, которые вознаграждают поставщиков, предлагающих масштабируемые сервисные контракты, соблюдение кибербезопасности и конструкции, устойчивые к землетрясениям.

Последнее обновление страницы: