Размер и доля рынка масла каннабидиола (КБД)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.95 Миллиардов долларов США |

| Размер Рынка (2030) | 5.2 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка масла каннабидиола (КБД) от Mordor Intelligence

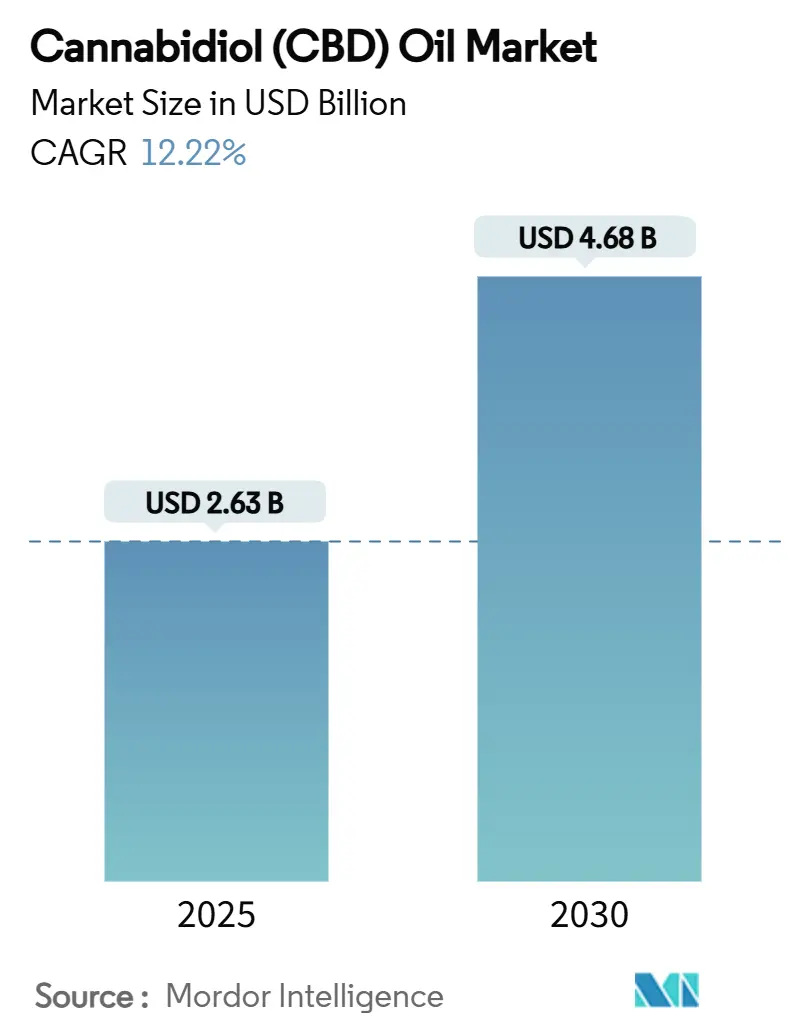

Размер рынка масла каннабидиола (КБД) оценивается в 2,63 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,68 млрд долл. США к 2030 году, регистрируя прогнозный среднегодовой темп роста (CAGR) 12,22 %. Гармонизация регулирования, растущая клиническая валидация и устойчивый потребительский интерес к продуктам оздоровления на растительной основе выводят рынок масла каннабидиола (КБД) за пределы нишевого статуса к массовому терапевтическому применению. Компании наращивают капитальные затраты на экстракционные линии, соответствующие требованиям надлежащей производственной практики (GMP) фармацевтических препаратов, что свидетельствует об уверенности в том, что как рецептурные, так и безрецептурные каналы будут расширяться. Раскрытие клинических испытаний показывает постоянное сосредоточение на хронической боли и рефрактерной эпилепсии, в то время как разработчики напитков инвестируют в водорастворимые нано-эмульсии, которые расширяют возможности использования. Параллельно снижается себестоимость, поскольку высокоурожайные сорта конопли и системы сверхкритического CO₂ большого объема улучшают выход с акра и снижают удельные затраты.

Ключевые выводы отчета

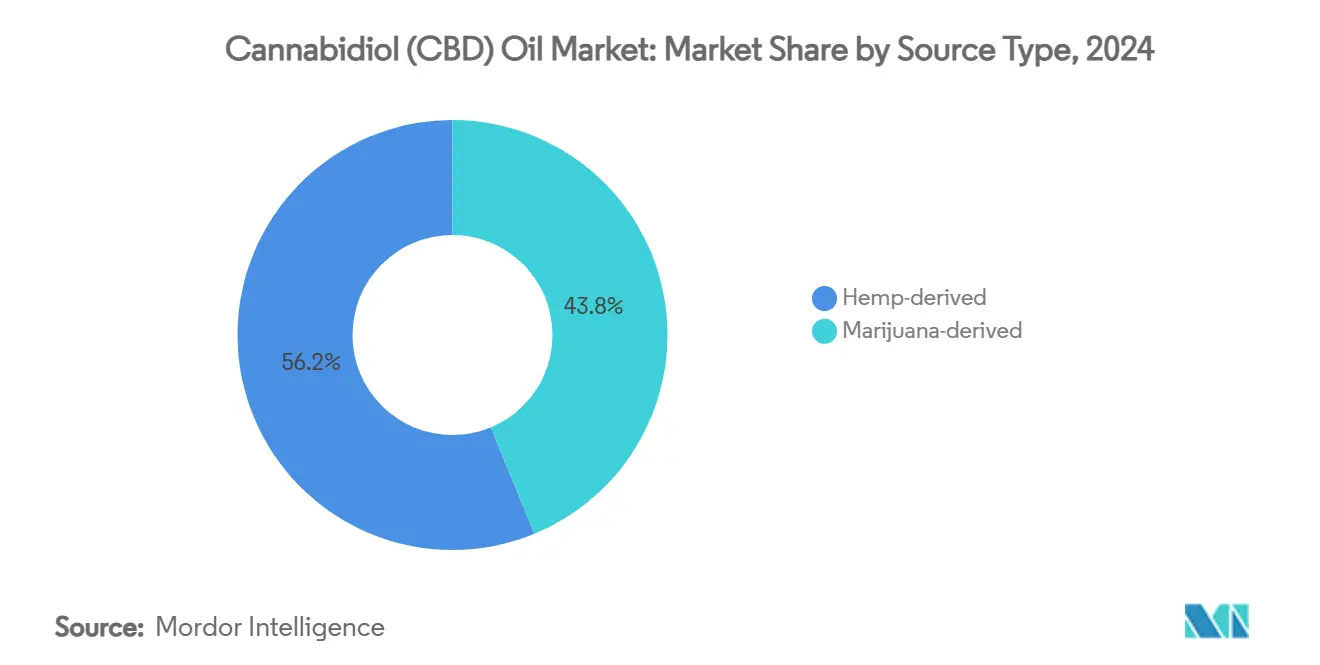

- По типу источника масла, полученные из конопли, составляли 56,23 % доли рынка масла каннабидиола (КБД) в 2024 году, в то время как масла, полученные из марихуаны, прогнозируется будут развиваться со среднегодовым темпом роста 13,67 % до 2030 года.

- По форме продукта масла захватили 43,17 % выручки 2024 года; съедобные продукты и жевательные конфеты находятся на пути к регистрации самого быстрого среднегодового темпа роста 14,39 % до 2030 года.

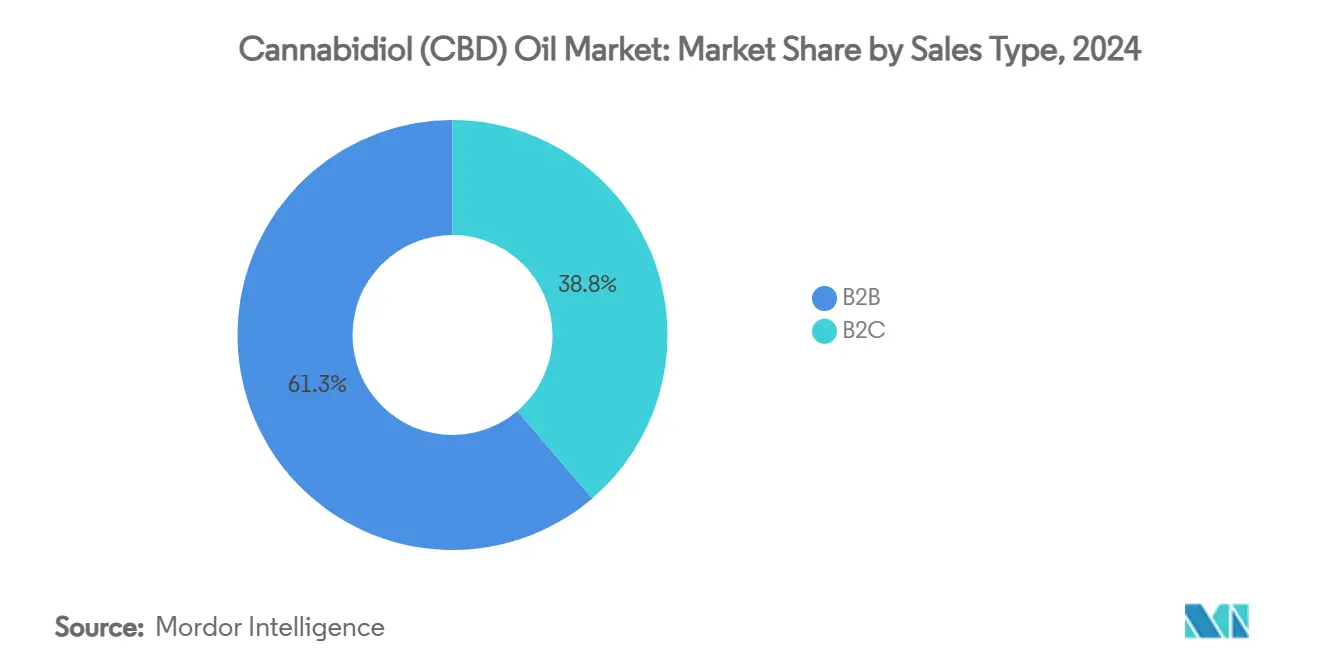

- По типу продаж канал B2B составлял 61,25 % стоимости 2024 года; прогнозируется, что маршрут B2C будет расти со среднегодовым темпом 14,02 % до 2030 года.

- По сектору конечного использования медицинский и фармацевтический сегменты составляли 48,07 % выручки 2024 года, в то время как ветеринарные продукты и продукты для домашних животных готовы к среднегодовому темпу роста 15,41 % в период 2025-2030 годов.

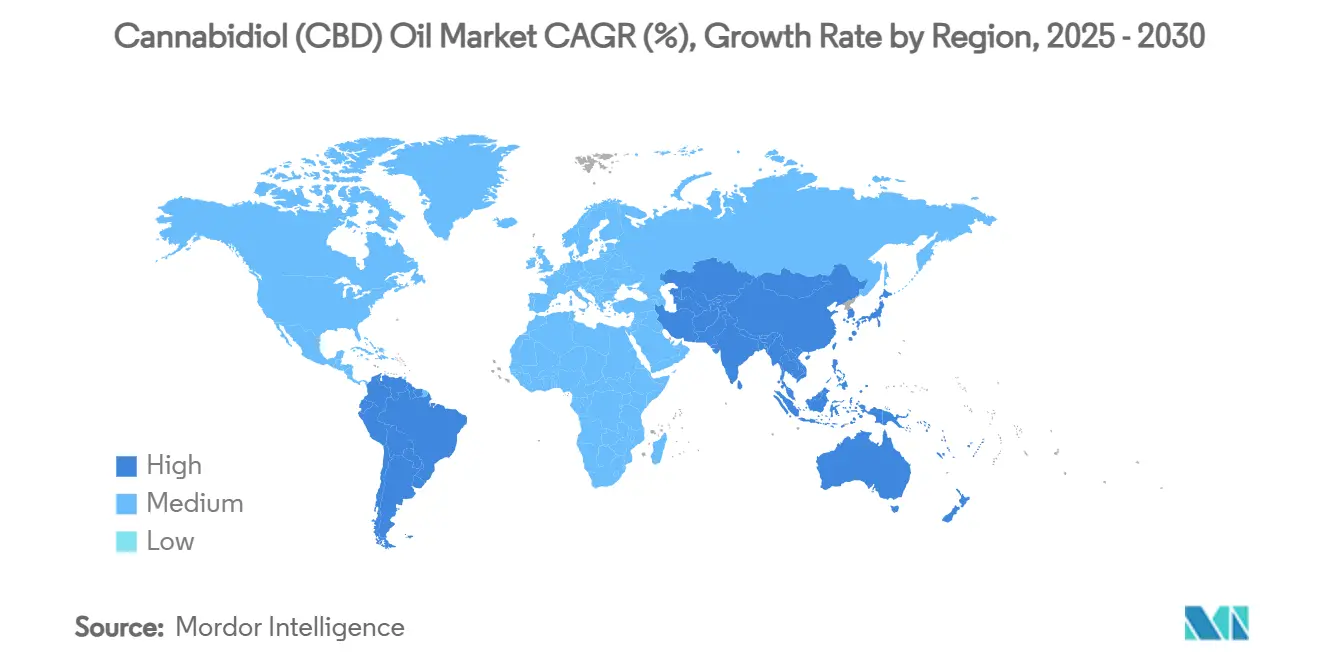

- По географии Северная Америка доминировала с 47,48 % выручки в 2024 году; ожидается, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 16,17 % до 2030 года.

Тенденции и инсайты глобального рынка масла каннабидиола (КБД)

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Гармонизация законодательства, благоприятствующего конопле, ускоряющая принятие | + 3.8 % | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Расширение клинических доказательств, подтверждающих КБД для хронической боли и эпилепсии | + 3.2 % | Глобальный, сосредоточенный в Северной Америке и Европе | Долгосрочная перспектива (≥ 4 лет) |

| Миграция потребителей к растительным, неопиоидным терапевтическим средствам | + 2.1 % | Глобальный, раннее принятие в Северной Америке | Среднесрочная перспектива (2-4 года) |

| Бум омниканального распространения, повышающий доступность | + 1.8 % | Глобальный, сосредоточенный на развитых рынках | Краткосрочная перспектива (≤ 2 лет) |

| Снижение затрат от крупномасштабного выращивания конопли и экстракционных технологий | + 1.4 % | Глобальный, первоначальное воздействие в Северной Америке | Среднесрочная перспектива (2-4 года) |

| Широкое внедрение КБД в функциональные напитки и RTD | + 1.2 % | Северная Америка и Европа, развивающийся Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Гармонизация законодательства, благоприятствующего конопле, ускоряющая принятие

Политики по обе стороны Атлантики согласовывают законы о конопле, снижая бремя соблюдения требований и предоставляя национальным агентствам здравоохранения свободу действий для одобрения составов рынка масла каннабидиола (КБД), соответствующих стандартам качества. Предлагаемое американское изменение классификации на Schedule III может нейтрализовать расходы по разделу 280E Налогового кодекса, которые в настоящее время поглощают до 70 % валовой прибыли вертикально интегрированных фирм. Сопоставимый импульс в Германии уже поднял продажи единиц сертифицированных GMP настоек, что фирмы цитируют при прогнозировании европейских запусков. Изменения законов на уровне стран сокращают сроки регистрации продуктов, позволяя брендам запускать стандартизированные SKU на нескольких рынках, а не адаптировать этикетки для каждой юрисдикции. Эта конвергенция[1]Ian A. Stewart, "Proposed Cannabis Reschedule Sidesteps State Law Effects," Wilson Elser, wilsonelser.com стимулирует увеличение размеров партий, которые обеспечивают экономию от масштаба производства, тем самым снижая цены и повышая потребление.

Расширение клинических доказательств, подтверждающих КБД для хронической боли и эпилепсии

Систематический обзор, охватывающий 40 исследований, подтвердил, что каннабидиол без ТГК активирует пути TRPV-1 и 5HT-1A, подтверждая его анальгезирующее воздействие на остеоартрит и нейропатическую боль. Американские онкологи теперь ссылаются на адъювантную терапию каннабидиолом в руководящих принципах поддерживающей терапии 2024 года, особенно для неукротимой тошноты, вызванной химиотерапией. Это растущее досье позволяет разработчикам лекарств обосновывать рандомизированные контролируемые испытания, которые могут обеспечить возмещение страховых расходов. Таким образом, рынок масла каннабидиола (КБД) получает выгоду от двойного доверия - знакомого потребительского восприятия и твердых клинических данных[2]Cásedas et al., "Cannabidiol Systematic Review on Pain Treatment," mdpi.com - создавая кроссовер спрос как от покупателей товаров для здоровья, так и от врачей, выписывающих рецепты.

Миграция потребителей к растительным, неопиоидным терапевтическим средствам

Примерно 13 % канадцев сообщают об использовании каннабиса в медицинских целях, что является показателем того, что страдающие от боли ищут неаддиктивные решения. В Соединенных Штатах аптечные сети тестируют торцевые стеллажи с маслами, полученными из конопли, рядом с каплями витамина С, укрепляя представление о том, что каннабидиол является основной добавкой, а не альтернативным веществом для бахромы. Этот поведенческий сдвиг[3]Canadian Centre on Substance Use and Addiction, "Clearing the Smoke on Cannabis: Medical Use of Cannabis and Cannabinoids," ccsa.ca привлекает демографические сегменты, не склонные к риску - такие как пожилые люди - на рынок масла каннабидиола (КБД), улучшая вероятности повторных покупок из-за воспринимаемой безопасности.

Бум омниканального распространения, повышающий доступность

Мобильный шопинг обрабатывает 51,8 % цифровых транзакций КБД, заставляя бренды оптимизировать время загрузки страниц и оформление заказа в один клик для карманных устройств. В то же время физические магазины предоставляют каналы открытий, где фармацевты или диетологи могут объяснить титрование дозы, дополняя самостоятельное путешествие электронной коммерции. Бренды, которые синхронизируют онлайн-инвентарь с распределением в магазинах, сообщают о 20 % меньшем количестве дефицитов, защищая видимость на полках и сглаживая денежный поток.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулятивная неопределенность по лимитам ТГК и стандартам маркировки | - 2,4 % | Глобальный, значительный на развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Узкие места цепочки поставок в органически сертифицированных семенах конопли | - 1,6 % | Северная Америка и Европа | Краткосрочная перспектива (≤ 2 лет) |

| Непостоянство качества из-за отсутствия единых глобальных протоколов GMP | - 1,3 % | Развивающиеся рынки | Долгосрочная перспектива (≥ 4 лет) |

| Непоследовательное таможенное правоприменение через границы | - 0,8 % | Торговые коридоры по всему миру | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Регулятивная неопределенность по лимитам ТГК и стандартам маркировки

Рецензируемая оценка 53 изделий из конопли обнаружила неточности маркировки в 66 % образцов, подвергая покупателей непреднамеренному психотропному потреблению. Такие находки подрывают доверие и заставляют ответственных производителей нести более высокие затраты на обеспечение качества[4]Johnson et al., "Potency and Safety Analysis of Hemp Delta-9 Products," j-cannabis-research.biomedcentral.com , что, в свою очередь, сжимает маржу. Розничные продавцы теперь требуют сертификаты анализа с QR-кодами, добавляя трение к листингам и исключая бюджетных новичков с ключевых платформ.

Узкие места цепочки поставок в органически сертифицированных семенах конопли

Спрос на статус органической продукции USDA превышает доступность семян, что приводит к 12-месячному отставанию в генетике с высоким содержанием КБД. Фермеры, которые не могут обеспечить сертифицированные семена, часто упускают возможности премиальных контрактов. Таким образом, рынок масла каннабидиола (КБД) испытывает волатильность цен на входящие материалы, что препятствует долгосрочному планированию для более мелких культиваторов.

Сегментный анализ

По типу источника: доминирование конопли сталкивается с вызовом марихуаны

Масла, полученные из конопли, составляют большую часть выручки рынка масла каннабидиола (КБД), поскольку соответствие 0,3 % ТГК облегчает межгосударственную торговлю, доступ к финансовым услугам и размещение в основных розничных сетях. Национальные аптечные группы предпочитают SKU конопли для снижения рисков, документируя 30 % увеличение повторных заказов в течение шести месяцев после первоначальных запусков на полках. Архитектура маржи выигрывает от масштаба: одна партия экстракции часто снабжает косметические, нутрицевтические и настойные линии розлива, распределяя накладные расходы между несколькими потоками доходов. Несмотря на лидерство конопли сегодня, масла, полученные из марихуаны, завоевывают благосклонность среди опытных пользователей, которые приравнивают разнообразие следовых каннабиноидов к более сильному облегчению симптомов. Лицензированные диспансеры сообщают, что полноспектровые масла требуют 35-50 % премии к цене, но поддерживают высокие показатели оборачиваемости, что предполагает восприятие ценности, а не только цену, направляющую решения о покупке. Вертикальные интеграторы взвешивают эту динамику, управляя двойными линиями, изолируя потоки конопли для крупных розничных сетей и полноспектровые линии для медицинских диспансеров, тем самым хеджируя регулятивный риск при удовлетворении разнообразного спроса.

Масла, полученные из марихуаны, регистрируют прогноз среднегодового темпа роста 13,67 %, движимый расширением диспансеров в американских штатах с использованием для взрослых и германским законом о личном использовании. Пациенты с хронической болью часто переходят от изолятов к полноспектровым смесям после получения того, что они описывают как усиленную эффективность, переключение, которое повышает средний месячный расход на 22 %. Соблюдение требований, однако, включает ограничения потенции и защищенную от вскрытия упаковку, повышая себестоимость товаров. Операторы, которые интегрируют внутреннее тестирование и серийную нумерацию с датировкой, смягчают эти бремена и обеспечивают приоритет листинга на регулируемых рынках. На стороне предложения комнатные культиваторы все чаще используют точную настройку LED-спектров для повышения соотношений малых каннабиноидов, выравнивая профили урожая со спросом на составы на рынке масла каннабидиола (КБД).

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме продукта: масла сохраняют лидерство

Масла остаются основой рынка масла каннабидиола (КБД) благодаря гибкости дозирования, подъязычному началу действия 15-45 минут и легкому сочетанию с ароматизаторами, такими как мята перечная, чтобы замаскировать горечь терпенов конопли. Клиницисты отдают предпочтение калиброванным пипеткам при титровании режимов контроля судорог, а фармацевты часто закрывают масла за прилавками рядом с рецептурными товарами, укрепляя их восприятие медицинского уровня. Аналитика конверсии раскрывает динамику кросс-селлинга: 28 % покупателей масел добавляют топические роллеры в ту же корзину, увеличивая единичную экономию без дополнительных затрат на привлечение. Разливщики принимают легкое перерабатываемое стекло, уменьшая вес груза на 7 %, что представляет собой логистическое преимущество, которое течет непосредственно к валовой марже.

Съедобные продукты и жевательные конфеты находятся на росте, продвигаясь быстрее любого другого форм-фактора, поскольку они предлагают удобство одной порции и более длительные системные окна 4-8 часов. Веганские пектиновые версии привлекают флекситарианцев, в то время как SKU без сахара служат диабетическим клиентам, расширяя адресные пулы. Рынок масла каннабидиола (КБД) выигрывает, потому что пользователи, начинающие со съедобных продуктов, часто переходят к маслам, как только возникает знакомство, увеличивая пожизненную ценность. Продукты для контакта с кожей, такие как бальзамы и трансдермальные пластыри, используют противовоспалительные свойства каннабидиола для локализованной поддержки, привлекая спортсменов и зрелых взрослых. Хотя эти сегменты остаются меньшими по объему, инновационные пипелайны предполагают впереди более высокое разнообразие SKU.

По типу продаж: инфраструктура B2B поддерживает рост B2C

Оптовые контракты обеспечивают стабильность доходов на рынке масла каннабидиола (КБД), составляя долю 61,25 % и обеспечивая предсказуемый офтейк, который подписывает выплаты капитального оборудования. Поставщики ингредиентов продают винтеризованную сырую нефть компаниям по производству напитков, дистилляты для вейп-составителей и изоляты для косметических лабораторий, создавая матрицу потоков доходов, буферизованных от спадов в отдельных категориях. Продления сроков платежа 60-90 дней освобождают оборотный капитал для обеих сторон и углубляют отношения, которые могут эволюционировать в совместные проекты R&D.

Прямые продажи потребителям наверстывают упущенное, прогнозируется рост на 14,02 % в год, поскольку бренды эксплуатируют электронную коммерцию для построения богатых данными циклов обратной связи. Программы подписки доставляют 30-миллилитровые пипетки ежемесячно, поддерживаемые панелями, которые предлагают корректировки дозы на основе результатов, сообщаемых пользователем, что снижает отток на 18 %. Офлайн аптеки набирают обороты среди пользователей-новичков, которые ищут личное руководство по дозировке. Также появляются киоски в проходах продуктовых магазинов, объединяющие каннабидиоловые настойки с коллагеновыми пептидами или магнием, иллюстрируя смешение категорий в корзинах, ориентированных на здоровье. Фирмы, которые объединяют каналы B2B и B2C, как правило, демонстрируют более высокое удержание от валового к чистому, показатель, внимательно отслеживаемый инвесторами частного капитала.

По сектору конечного использования: медицинское лидерство, ветеринарное ускорение

Использование под руководством врача доминирует, при этом медицинский сегмент контролирует 48,07 % выручки 2024 года на рынке масла каннабидиола (КБД). Страховые перевозчики в Германии, Израиле и отдельных американских штатах возмещают каннабидиол для синдрома Леннокса-Гасто, когда основные методы лечения терпят неудачу, снижая барьеры из собственного кармана. Таким образом, бренды инвестируют в рандомизированные контролируемые испытания для расширения маркированных показаний, ожидая, что премиальная заводская цена компенсирует расходы на исследования. Больницы требуют серийного отслеживания от лота семян до финальной бутылки, а поставщики, развертывающие аудиты блокчейн, соответствуют этим критериям, выигрывая многолетние тендеры.

Ветеринарные составы стремительно растут, движимые интересом владельцев домашних животных к нестероидным вариантам для тревожности и артрита. Капли со вкусом бекона и жевательные квадраты составляют 70 % объема единиц в каналах для домашних животных, поскольку вкусовые качества обеспечивают соблюдение. Висконсинский совет по ветеринарному осмотру теперь позволяет практикующим открыто обсуждать варианты каннабидиола, политический сдвиг, который создает прецедент для других американских штатов. Салоны груминга все чаще запасаются мини-пипетками, поощряя испытания среди владельцев собак. Таким образом, рынок масла каннабидиола (КБД) наслаждается дополнительным потоком доходов с относительно легкими регулятивными препятствиями, но высокой ценовой эластичностью.

Нутрицевтические производители включают каннабидиол в мягкие капсулы мультивитаминов, в то время как бренды функциональных напитков выпускают игристые воды с низкой дозой, нацеленные на спокойно-сосредоточенное позиционирование во время рабочих дней. Косметические гиганты разрабатывают антивозрастные сыворотки, используя антиоксидативные свойства, продвигая каннабидиол в премиальные косметические прилавки. Каждое добавление расширяет категориальную экспозицию и приглашает к кросс-промоушену.

Географический анализ

Северная Америка вносит почти половину глобальной выручки рынка масла каннабидиола (КБД) и включает зрелые розничные сети, трансграничные кластеры выращивания и передовые клинические исследовательские центры. Американские операторы ожидают, что реклассификация Schedule III позволит стандартные налоговые вычеты, потенциально улучшив чистую маржу на 10-15 % [FDA.GOV]. Канадские эмитенты поставляют фармацевтический изолят в Европу и Австралию, иллюстрируя, как четкая национальная структура открывает экспортный капитал. Проект закона Мексики намечает федеральный реестр для производителей КБД, намекая на новые коридоры поставок Север-Юг, которые могли бы использовать недорогую рабочую силу, обслуживая 130 миллионов жителей, как только будут опубликованы окончательные правила.

Азиатско-Тихоокеанский регион расширяет рынок масла каннабидиола (КБД) быстрее всего, набирая обороты в австралийской схеме специального доступа, японском косметическом проходе с нулевым ТГК и южнокорейской контролируемой программе по рецепту. Китайские площади конопли покрывают более половины от общей площади планеты, а процессоры управляют заводами GMP, посвященными экспорту, поскольку внутренние правила ограничивают съедобное использование. Стартапы в Сингапуре преследуют движки соответствия блокчейн, чтобы служить в качестве региональных центров качества, ожидая более широкой либерализации. Инвесторы видят преимущество в смешивании местного выращивания с австралийской клинической строгостью для обслуживания растущих потребителей среднего класса.

Европа продвигается под немецким законом о личном использовании от апреля 2024 года, который уже поднял продажи испарителей и возобновления медицинских рецептов. Агентство пищевых стандартов Великобритании взвешивает заявки на новую пищу и сигнализирует о ограничениях дозировки, которые большинство экспортеров могут выполнить с незначительными правками этикеток. Италия обсуждает расширение своей медицинской программы, Испания исследует пилотные лицензии на выращивание, а Франция отслеживает постепенный сдвиг от смолы к травяным форматам - движение, которое подталкивает политиков к модернизации правил. Гармонизация остается медленной, но фармацевтические дистрибьюторы держат общеевропейские контракты, которые ускоряют трансграничные поставки, как только появляются разрешения.

Ближний Восток и Африка демонстрируют рост в средних подростковых годах, поскольку израильская экосистема клинических испытаний привлекает глобальные фармацевтические партнерства, в то время как Южная Африка прототипирует регулируемую цепочку поставок после своей вехи декриминализации. Южная Америка использует конкурентную агрономию и благоприятный солнечный свет. Бразилия разрешает личный импорт масел 0,2 % ТГК по рецепту, а внутренние лаборатории оттачивают стандарты надлежащего производства в ожидании более широких реформ. Лицензированный банк Колумбии покрывает как выращивание, так и производство, поддерживая сертификацию EU-GMP, которая привлекает европейских покупателей. Новые медицинские правила Аргентины включают стимулы местного выращивания, направленные на снижение зависимости от импорта. Таким образом, рынок масла каннабидиола (КБД) получает выгоду от недорогой биомассы, но сталкивается с волатильностью валют, которая осложняет многолетние ценовые соглашения.

Конкурентная среда

Рынок масла каннабидиола (КБД) фрагментирован, топ-пять брендов значительно ниже 40 % порога выручки, который указывал бы на олигополию. Каннабисные специалисты, фармацевтические стартапы и конгломераты потребительских товаров сосуществуют, используя разные стратегии. Вертикальная интеграция набирает обороты, поскольку операторы ищут изоляцию маржи, контролируя генетику, экстракцию, заполнение-окончание и прямые продажи. Например, канадский игрок избавился от непрофильных активов напитков, чтобы сосредоточиться на линиях масла GMP, движение, которое улучшило оборот активов и освободило денежные средства для R&D.

Крупные потребительские компании входят через миноритарные доли или совместные предприятия. Альянс табачного мейджора с медицинским каннабисом направлен на использование экспертизы устройств вдыхания для разработки дозированных каннабиноидных терапий. Эти альянсы объединяют регулятивное ноу-хау, финансирование клинических испытаний и власть массового распространения, оказывая конкурентное давление на чистых независимых игроков. Стартапы противостоят, сосредоточиваясь на недообслуживаемых микро-нишах - женском гормональном здоровье, восстановлении спортсменов или нейроподдержке - и публикуя рецензируемые данные, которые устанавливают научный авторитет.

Технология обеспечивает дифференциацию. Экстракция CO₂ с замкнутым контуром в сочетании с протоколами сохранения терпенов дает более чистый вкус и удержание малых каннабиноидов. Облачные платформы отслеживают партии растений от теплицы до бутылки, обеспечивая верификацию QR-сканирования на розничных полках. Серийная нумерация на уровне пузырьков успокаивает фармацевтов и ветеринаров. Фирмы, медленные в принятии таких систем, рискуют исключениями из аптек, которые теперь аудируют поставщиков.

Ценовые войны ограничены, поскольку высококачественные входящие материалы и расходы на тестирование устанавливают пол. Вместо этого бренды конкурируют на инновациях составов: липосомальная доставка для улучшенной биодоступности, маскировка вкуса для гериатрической вкусовой привлекательности или сочетание каннабидиола с мелатонином для смесей для сна. Таким образом, индустрия масла каннабидиола (КБД) благоприятствует компаниям с как лабораторной глубиной, так и дизайном потребительского опыта.

Лидеры индустрии масла каннабидиола (КБД)

-

Aurora Cannabis Inc.

-

Canopy Growth Corporation

-

Charlotte's Web Holdings Inc.

-

Jazz Pharmaceuticals plc

-

Tilray Brands Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Xebra Brands объявили о намерении купить BSK Holdings, американско-мексиканского специалиста по электронной коммерции, который генерировал 50 млн долл. США выручки с 2021 года, увеличивая цифровой охват и трансграничные логистические возможности.

- Январь 2025: Philip Morris International через Vectura partnered с Avicanna для совместной разработки каннабиноидных терапий, сигнализируя диверсификацию за пределы никотиновых портфелей.

- Декабрь 2024: Агентство пищевых стандартов Великобритании вошло в фазу управления рисками по заявкам каннабидиола на новую пищу после восьминедельной общественной консультации.

- Август 2024: Canopy Growth завершили свой переход к легким каннабисным операциям и сообщили о 10 % росте канадской медицинской выручки, подтверждая фокус на основных сильных сторонах.

Область применения глобального отчета по рынку масла каннабидиола (КБД)

Согласно области применения отчета, КБД является одним из многих каннабиноидов, обнаруженных в растениях каннабиса. Это было традиционным средством в течение многих лет. Масло КБД получают из растений путем дробления семян или растений. Рынок масла каннабидиола (КБД) сегментирован по продукту (на основе марихуаны и на основе конопли), применению (рассеянный склероз, депрессия и нарушения сна, неврологическая боль и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Полученное из конопли |

| Полученное из марихуаны |

| Капсулы и мягкие желатиновые капсулы |

| Съедобные продукты и жевательные конфеты |

| Масла |

| Топические средства и кремы |

| Другие формы |

| Бизнес для бизнеса (B2B) | |

| Бизнес для потребителя (B2C) | Офлайн розничные аптеки |

| Онлайн / Электронная коммерция | |

| Другие |

| Косметика и красота |

| Медицинские и фармацевтические препараты |

| Нутрицевтики и функциональные продукты питания |

| Ветеринарные продукты |

| Здоровье и личный уход |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Нидерланды | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Израиль |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу источника | Полученное из конопли | |

| Полученное из марихуаны | ||

| По форме продукта | Капсулы и мягкие желатиновые капсулы | |

| Съедобные продукты и жевательные конфеты | ||

| Масла | ||

| Топические средства и кремы | ||

| Другие формы | ||

| По типу продаж | Бизнес для бизнеса (B2B) | |

| Бизнес для потребителя (B2C) | Офлайн розничные аптеки | |

| Онлайн / Электронная коммерция | ||

| Другие | ||

| По сектору конечного использования | Косметика и красота | |

| Медицинские и фармацевтические препараты | ||

| Нутрицевтики и функциональные продукты питания | ||

| Ветеринарные продукты | ||

| Здоровье и личный уход | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Нидерланды | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Израиль | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какой регулятивный сдвиг ожидается иметь наибольшее краткосрочное влияние на американских производителей масла КБД?

Перемещение каннабиса в Schedule III позволило бы компаниям требовать обычные налоговые вычеты и упростить банковские отношения, улучшая операционный денежный поток и поощряя более широкое институциональное участие.

Как эволюционирует потребительский спрос с точки зрения предпочитаемых форматов доставки масла КБД?

Покупатели мигрируют от настоек к жевательным конфетам, напиткам и топическим роллерам, ища удобство, разнообразие вкусов и решения, специфичные для применения.

Почему вертикально интегрированные компании масла КБД получают преимущество над однорежимными операторами?

Контроль выращивания, экстракции, составления и прямых продаж помогает этим фирмам управлять качеством от начала до конца, быстрее соблюдать изменяющиеся регуляции и захватывать маржу в нескольких точках цепочки стоимости.

Какая тенденция формирует разработку продуктов для ветеринарного сегмента КБД?

Составители приоритизируют ароматизаторы, дружественные домашним животным, и руководства по дозировке на основе веса, поскольку ветеринары становятся более готовыми рекомендовать каннабидиол для тревожности и поддержки суставов у животных.

Как требования обеспечения качества влияют на конкурентную динамику?

Розничные торговцы и фармацевты все чаще требуют связанные с QR сертификаты анализа, благоприятствуя брендам с внутренними или сертифицированными сторонними лабораториями, одновременно выжимая производителей, которые лишены строгих протоколов тестирования.

Какую роль играют функциональные напитки в расширении рынка масла КБД?

Технология водорастворимых нано-эмульсий позволила брендам вливать каннабидиол в готовые к употреблению чаи и игристые воды, открывая продуктовые и удобные каналы магазинов, которые достигают новых, основных потребителей.

Последнее обновление страницы: