Размер и доля рынка устройств для управления уходом за ранами в Канаде

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

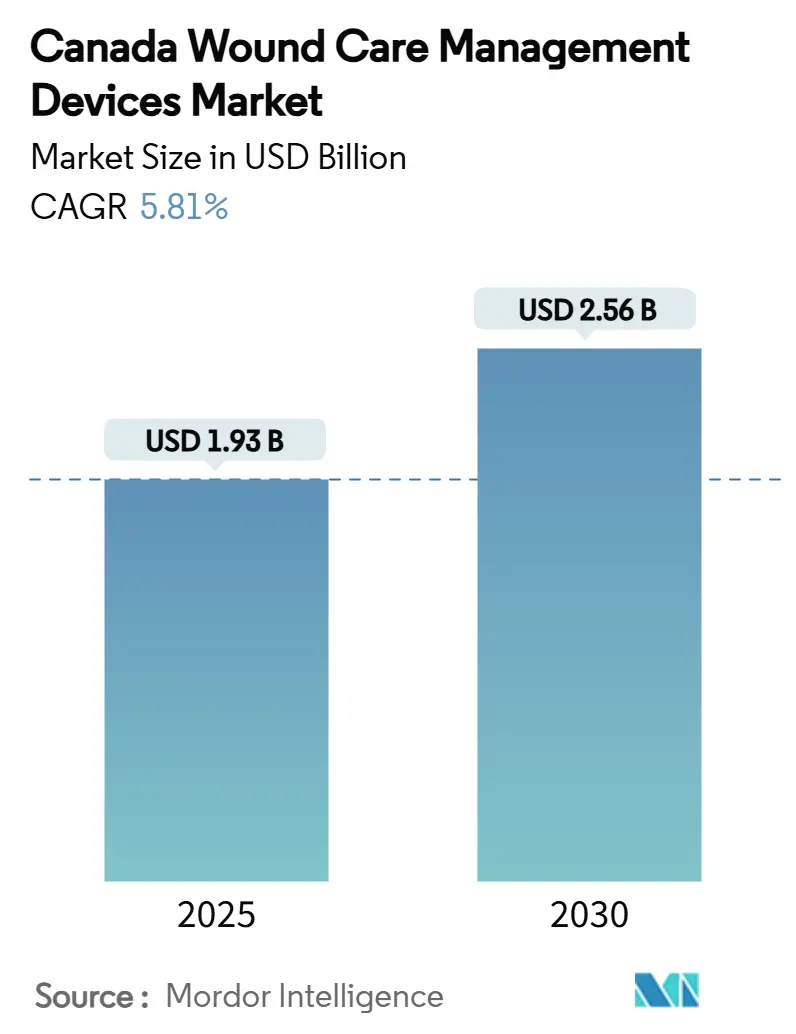

| Размер Рынка (2025) | 1.93 Миллиардов долларов США |

| Размер Рынка (2030) | 2.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.81% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для управления уходом за ранами в Канаде от Mordor Intelligence

Размер рынка устройств для управления уходом за ранами в Канаде составляет 1,93 млрд долл. США в 2025 году и, как прогнозируется, увеличится до 2,56 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 5,81%. Демографическое старение, расширение провинциального возмещения расходов и широкая цифровизация позиционируют рынок устройств для управления уходом за ранами в Канаде для устойчивого роста на протяжении прогнозируемого периода. Реформы закупок, которые вознаграждают измеримые результаты, в сочетании с крупными провинциальными инвестициями в телемедицину, усиливают ранний спрос на системы отрицательного давления, передовые противомикробные повязки и подключенные платформы мониторинга. Многонациональные поставщики сохраняют масштабные преимущества, однако дифференциация продуктов все больше основывается на простоте использования, портативности и доказательствах клинических результатов, которые удовлетворяют различным провинциальным формулярам. Политическая среда остается благоприятной после модернизации Health Canada системы лицензирования устройств, хотя недавние обозначения токсичных веществ для отдельных антисептиков подчеркивают регулятивную бдительность и растущие расходы на соответствие требованиям. В целом, расширение рынка обусловлено сочетанием возмещения расходов, технологий и показателей качества медицинской помощи, которые согласуют клиническую эффективность с управлением провинциальным бюджетом.

Ключевые выводы отчета

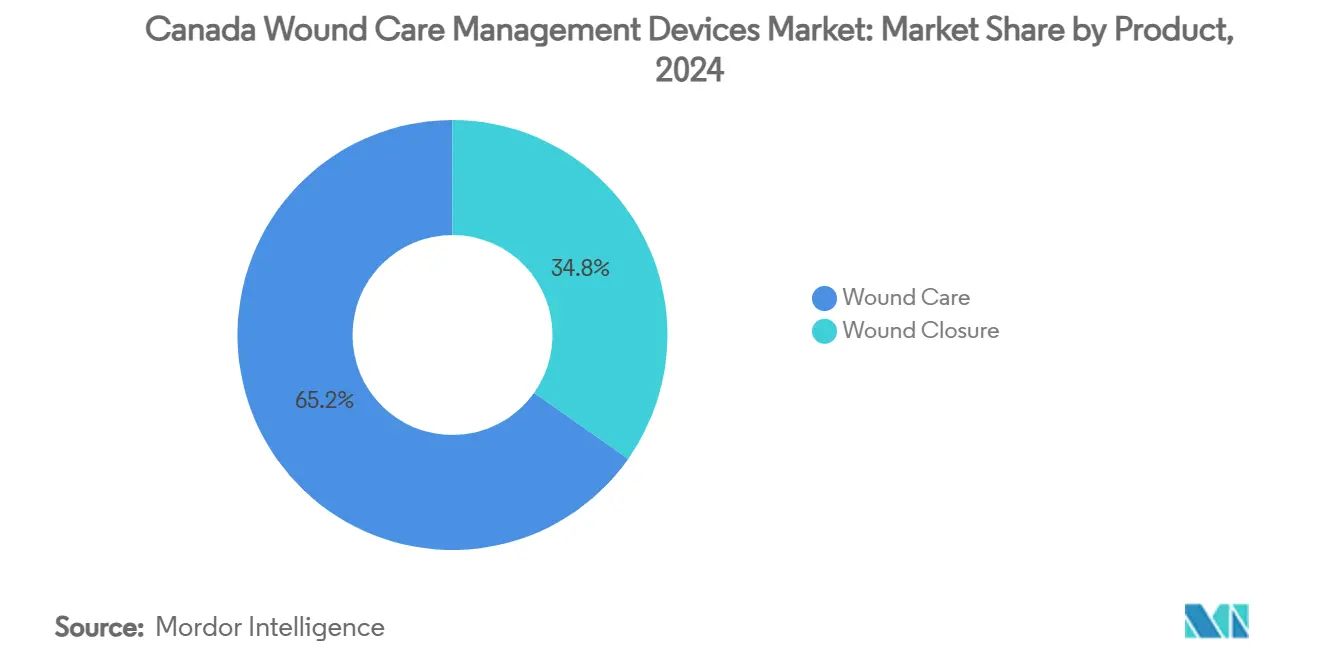

- По категории продуктов уход за ранами занимал 65,22% доли рынка устройств для управления уходом за ранами в Канаде в 2024 году, в то время как закрытие ран готово к среднегодовому темпу роста 5,98% до 2030 года.

- По типу ран хронические раны занимали 68,41% доли в 2024 году; острые раны, как прогнозируется, будут развиваться со среднегодовым темпом роста 6,21% до 2030 года.

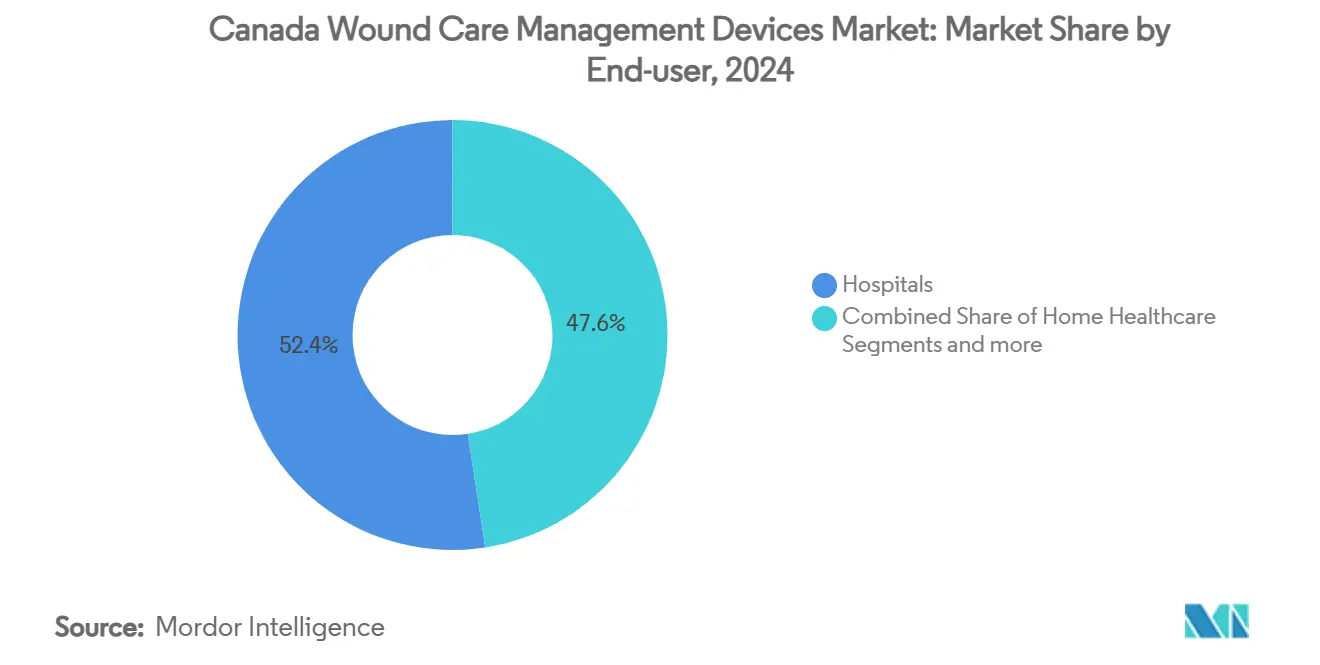

- По конечному пользователю больницы лидировали с 52,44% размера рынка устройств для управления уходом за ранами в Канаде в 2024 году, а учреждения домашнего здравоохранения готовы показать среднегодовой темп роста 6,42% до 2030 года.

- По условиям оказания помощи стационарные условия составляли 56,98% размера рынка устройств для управления уходом за ранами в Канаде в 2024 году, тогда как амбулаторные и поликлинические учреждения, как ожидается, будут расширяться со среднегодовым темпом роста 6,39% до 2030 года.

Тенденции и аналитика рынка устройств для управления уходом за ранами в Канаде

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение провинциального возмещения расходов на устройства для управления уходом за ранами | +1.2% | Национальный, с ранними достижениями в Онтарио, Британской Колумбии | Среднесрочный (2-4 года) |

| Доступность теле-раневых решений в стране | +0.8% | Национальный, сосредоточенный в сельских и отдаленных районах | Краткосрочный (≤ 2 лет) |

| Национальные показатели качества, стимулирующие принятие больницами передовых повязок | +0.7% | Национальный, ориентированный на больничную реализацию | Среднесрочный (2-4 года) |

| Ускоренный путь рассмотрения противомикробных повязок | +0.5% | Национальный, усовершенствование регулятивной базы | Краткосрочный (≤ 2 лет) |

| Рост бюджетов государственного домашнего ухода, поддерживающих портативные терапии | +0.9% | Провинциальные вариации, наиболее сильные в Онтарио, Квебеке | Долгосрочный (≥ 4 лет) |

| Растущая распространенность хронических и острых ран | +1.1% | Национальный, демографически обусловленный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение провинциального возмещения расходов на устройства для управления уходом за ранами

Обновления провинциальных формуляров трансформируют доступ к рынку, сдвигая критерии платежей от стоимости продукта к демонстрируемым результатам, а бизнес-план Онтарио на 2024-2025 годы явно направляет новые средства на передовые повязки, поставляемые через программы домашнего ухода. Тендеры на основе ценности теперь требуют от поставщиков представления данных о времени заживления, сокращении повторных госпитализаций и моделей экономики здравоохранения, давая фирмам с сильными клиническими досье явное преимущество. Системы терапии ран отрицательным давлением, кожные заменители для диабетических язв стопы и повязки, пропитанные серебром, перешли в списки предпочтительного статуса в нескольких провинциях, ускоряя циклы закупок. Сотрудники по сдерживанию фармацевтических расходов также используют контракты, связанные с результатами, которые снижают общие расходы для пациентов, не отвечающих на лечение, мера, которая усиливает конкуренцию по эффективности продуктов. Поставщики, способные продемонстрировать воздействие на уровне населения, особенно среди коренных и отдаленных общин, обеспечивают более широкое включение и более длительные сроки контрактов. Траектория возмещения расходов поэтому не только стимулирует немедленное увеличение объемов, но и формирует приоритеты НИОКР в сторону продуктов с однозначными конечными точками клинической пользы.

Доступность теле-раневых решений в стране

Принятие телемедицины резко возросло после ограничений, связанных с пандемией, и пилотный проект TeleWound в Онтарио сообщил о 89% уровне удовлетворенности пациентов наряду с экономией 5 800 канадских долларов в год на пациента за счет меньшего количества обращений в отделения неотложной помощи. Федеральные гранты, направляемые через Canada Digital Supercluster, распространяют эти пилотные проекты на Британскую Колумбию и степные провинции, тем самым стандартизируя протоколы дистанционной помощи. Портативные камеры, программное обеспечение для оценки с поддержкой ИИ и одобренные Health Canada периферийные устройства, такие как TytoHome, позволяют клиницистам классифицировать стадии ран, назначать повязки и инициировать терапию отрицательным давлением без личных встреч [1]Канадское агентство по лекарственным средствам и технологиям в здравоохранении, Подключенные устройства для поддержки дистанционного обследования и диагностики в первичной и специализированной помощи,

cda-amc.ca. Эти инструменты напрямую устраняют дефициты доступа для северных и коренных популяций, где специализированные клиники редки. Страховщики и провинциальные плательщики все чаще возмещают виртуальные наблюдения, ускоряя переход к гибридным моделям оказания помощи, которые сочетают больничную экспертизу с домашним обслуживанием. Для производителей подключение устройств и интерфейсы интеграции программного обеспечения теперь являются основными требованиями тендеров и открывают двери для сервисных моделей на основе подписки. Следовательно, инфраструктура теле-ран умножает коэффициенты использования устройств, сокращает циклы ухода и повышает платформы, богатые данными, которые питают будущие пути ухода, управляемые ИИ.

Национальные показатели качества, стимулирующие принятие больницами передовых повязок

Протоколы Wounds Canada 2025 года, основанные на доказательствах, были включены в панели мониторинга качества больниц, превращая скорость заживления ран, показатели инфекций и показатели длительности пребывания в показатели компенсации руководителей [2]Wounds Canada, Здоровье кожи и управление ранами: рекомендации лучших практик 2025,

woundscanada.ca. Больницы реагируют обновлением до повязок, балансирующих влагу и противомикробных повязок, которые показывают хорошие результаты в этих бенчмарках, и групповые закупочные контракты теперь объединяют гарантии результатов. Промывки с гипохлорной кислотой, очищающие средства с супероксидированными растворами и повязки из альгината серебра поэтому пользуются ускоренными кривыми принятия [3]Wounds Canada, Пролежни и использование очищающего средства на основе гипохлорной кислоты (pHA): что такое наука и каковы лучшие способы использования этой технологии с максимальным эффектом?,

woundscanada.ca. Параллельные аккредитационные органы проводят аудит соблюдения этих показателей, повышая репутационные ставки для отстающих учреждений. Поставщики, способные предоставить как продукт, так и образовательные модули для медсестер, обеспечивают лояльность после продаж, поскольку соблюдение требований к обучению стало статьей расходов в обзорах качества. Со временем больничные сети делятся данными бенчмарков, создавая национальную петлю обратной связи, которая поощряет непрерывные инновации устройств. В результате движение за показатели качества закрепляет спрос на передовые повязки, одновременно фильтруя предложения до тех, которые имеют опубликованную реальную производительность.

Растущая распространенность хронических и острых ран

Диабетическое население Канады продолжает свою восходящую траекторию, а национальная прямая стоимость диабетических язв стопы оценивается в 547 миллионов канадских долларов ежегодно, делая управление хроническими ранами фискальным императивом. Параллельное демографическое старение повышает заболеваемость пролежнями в долгосрочном уходе, сохраняя высокую занятость специализированных перевязочных продуктов. С острой стороны, программы хирургического наверстывания после пандемии повышают объемы процедур, производя больше хирургических ран, которые должны заживать быстро, чтобы избежать рецидива отставания. Провинциальные реформы травм, включая круглосуточное покрытие воздушной скорой помощи, направляют тяжело раненных пациентов в третичные больницы раньше, увеличивая окно для передовых устройств закрытия. Между тем, коренные общины испытывают повышенные показатели ампутации нижних конечностей из-за диабета, побуждая федеральные гранты на культурно адаптированную профилактику ран. Двойное бремя хронических и острых ран поэтому гарантирует многолетний спрос через больничные, амбулаторные и домашние каналы ухода, твердо подкрепляя прогнозы объемов для рынка устройств для управления уходом за ранами в Канаде.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка медсестер в стране, ограничивающая принятие устройств | -0.9% | Национальный, острый в сельских районах | Среднесрочный (2-4 года) |

| Неравномерное возмещение расходов на биокожные заменители | -0.6% | Провинциальные вариации, непоследовательное покрытие | Краткосрочный (≤ 2 лет) |

| Высокие сборы за лицензирование устройств, сдерживающие инновации МСП | -0.4% | Национальный, ограничение регулятивной базы | Долгосрочный (≥ 4 лет) |

| Строгие регулятивные требования | -0.5% | Национальный, надзор Health Canada | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка медсестер в стране, ограничивающая принятие устройств

Канада столкнулась с уровнем вакансий 10,6% для дипломированных медсестер в 2025 году, показатель, который возрастает в отдаленных районах, где специалисты по уходу за ранами редки. Системы отрицательного давления и биоинженерные повязки требуют продвинутых навыков применения, а недостаточная укомплектованность персоналом замедляет внедрение протоколов. Существующий персонал должен балансировать более высокие нагрузки, часто по умолчанию используя традиционную марлю вместо технологически превосходных вариантов для экономии времени. Провинциальные программы иммиграции и ускоренного признания квалификации предлагают частичное облегчение, но конкурируют с США за квалифицированных медсестер, ограничивая немедленные достижения. Поставщики все чаще предоставляют упрощенные форматы устройств с интуитивными визуальными руководствами, снижая нагрузку на обучение и позволяя принятие персоналом общего профиля. Тем не менее, ограничение рабочей силы остается материальным тормозом для ближайшего роста объемов, особенно в каналах домашнего здравоохранения, где доступность медсестер определяет емкость развертывания устройств.

Строгие регулятивные требования

Пути Health Canada класса II и класса III поддерживают циклы рассмотрения 75-90 дней, а недавняя классификация токсичности хлоргексидина сигнализирует о более тщательном изучении противомикробных заявлений. Малые и средние предприятия несут непропорциональные расходы на регулятивные дела, с подготовкой досье и обязательным пост-маркетинговым наблюдением, добавляющими повторяющиеся накладные расходы. Хотя путь исключительных обстоятельств, введенный во время пандемии, ускорил несколько предметов ухода за ранами, большинство новых повязок все еще должны пройти полную предрыночную оценку. Производители также должны соблюдать правила двуязычной маркировки и соображения языков коренных народов в определенных провинциях, добавляя сложность. Чистый эффект - более медленный темп инноваций, концентрированные рыночные доли для установившихся компаний и ценообразование с поправкой на риск, которое передает расходы на регулятивное соответствие провинциальным плательщикам.

Анализ сегментов

По продуктам: доминирование ухода за ранами сталкивается с ростом закрытия

Подкategория ухода за ранами захватила 65,22% доли рынка устройств для управления уходом за ранами в Канаде в 2024 году, что составляет 1,25 млрд долл. США расходов против общего рынка в том году. Передовые противомикробные повязки - особенно варианты на основе серебра и полигексанида - опережали рост общей категории после того, как несколько провинций обновили формуляры для возмещения продуктов с проверенными результатами. Системы терапии ран отрицательным давлением поддерживали двузначный рост доходов, извлекая выгоду из меньших, работающих от батарей моделей, адаптированных для программ домашней выписки. Традиционные повязки все еще заполняют случаи использования с низкой остротой, однако их сжатие цены за единицу противодействует стабильности объемов, снижая стоимость категории там, где государственные тендеры награждают по критериям наименьших затрат. В рамках передовых раневых повязок AQUACEL Ag Extra от ConvaTec и ALLEVYN Life от Smith & Nephew обеспечили большую часть объемов, в то время как новые участники, такие как гель revyve от Kane Biotech, сосредотачиваются на митигации устойчивости к противомикробным препаратам для получения мест в формулярах.

Сегмент закрытия ран, составляя только 34,78% доходов в 2024 году, отслеживает среднегодовой темп роста 5,98%, отражая возобновленную хирургическую пропускную способность и общенациональный акцент на минимально инвазивных техниках, которые сокращают окна восстановления. Тканевые адгезивы и абсорбируемые степлерные устройства привлекают хирургов, стремящихся снизить послеоперационные показатели инфекций и улучшить косметические результаты. Улучшения промышленного дизайна дают аппликаторы, которые требуют меньше персонала для развертывания, согласуясь с реалиями нехватки медсестер. Между тем, технология швов развивается в сторону противомикробных покрытий, превращая основные расходные материалы в более высокоценные предметы с учетными данными контроля инфекций. Коллективно эти тенденции подчеркивают, как смежные технологии закрытия угрожают отщипнуть долю от ухода за ранами, если поставщики повязок не расширят портфели или не интегрируются с партнерами по закрытию, динамика конвергенции, уже видимая в сделках перекрестного лицензирования, объявленных в конце 2024 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: хронические раны лидируют несмотря на ускорение острых

Хронические раны составляли 68,41% размера рынка устройств для управления уходом за ранами в Канаде в 2024 году, подкрепленные распространенностью диабетических язв стопы и протоколами лечения длительной продолжительности, которые потребляют несколько циклов перевязок. Только диабетические язвы стопы генерируют расширенные средние окна заживления 20-26 недель, обеспечивая стабильный спрос на устройства, который привлекает производителей, ищущих повторяющиеся доходы. Руководящие принципы пролежней в долгосрочном уходе предписывают репозиционирование и использование специализированных матрасов, но пробелы в соблюдении держат передовые пенные повязки в активной ротации, особенно продукты, встроенные с пленками контроля микроклимата. Венозные язвы ног возникают в стареющей, ограниченной в подвижности популяции, усиливая спрос на совместимые с компрессией повязки и разгружающие устройства.

Острые раны, составляя 31,59% стоимости 2024 года, прогнозируются для расширения со среднегодовым темпом роста 6,21% до 2030 года, в основном на основе планов сокращения хирургических отставаний, которые повышают плановые и травматологические процедуры. Ускоренные поступления в ожоговые отделения и повышенные травмы на строительных площадках во время послепандемического инфраструктурного всплеска также питают острый конвейер. Больницы, использующие пути улучшенного восстановления после операции, теперь сочетают минимально инвазивное закрытие с противомикробными повязками для снижения инфекций места, практика, часто предусмотренная в обновленных чек-листах аккредитации. Для производителей устройств всплески объемов острого сегмента требуют гибкой емкости цепочки поставок, которая может гибко реагировать на хирургическое планирование, дифференциатор, который все больше ценится в провинциальных оценках тендеров.

По конечному пользователю: доминирование больниц оспаривается расширением домашнего здравоохранения

Больницы контролировали 52,44% расходов 2024 года, извлекая выгоду из централизованной покупательной способности, выполняемой организациями групповых закупок, такими как Mohawk Medbuy, который управлял 3 млрд канадских долларов в контрактах в том году. Внутрибольничные клиники ран используют мультидисциплинарные команды и протоколизированные пути ухода для развертывания устройств высокой остроты, поддерживая стабильный базовый спрос на премиальные повязки и системы отрицательного давления. Учебные больницы часто пилотируют инновационные материалы под исследованиями, инициированными исследователями, которые позже информируют провинциальные решения формуляров, ставя их на передовую линию принятия цикла технологий.

Среды домашнего здравоохранения, представляющие 25,13% стоимости 2024 года, прогнозируются для роста со среднегодовым темпом роста 6,42% до 2030 года, поскольку государственная политика толкает комплексный уход в сообщество. Работающие от батареи устройства отрицательного давления, одноразовые портативные насосы и противомикробные гидрогели, подходящие для самоприменения, набирают обороты. Провинциальные платежные коды для раневых повязок, поставляемых через общественные аптеки, были расширены в Онтарио и Квебеке, позволяя пациентам получать доступ к субсидированным продуктам без больничных визитов. Системы удаленного мониторинга позволяют посещающим медсестрам загружать изображения ран, позволяя специалистам надзор из третичных центров и ускоряя клинические решения. Для поставщиков дизайн продукта теперь приоритизирует ручной размер, интуитивные элементы управления и малошумную работу для улучшения приверженности пациентов и мер качества жизни, часто захваченных в оценках возмещения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По условиям оказания помощи: распространенность стационарных встречает рост амбулаторных

Стационарные учреждения сохранили 56,98% доходов 2024 года, обусловленные сложностью ожогов, хирургических ран и пролежней, представленных в палатах острой помощи. Собственные пенные повязки с подкладками для обработки экссудата и автоматизированные насосы отрицательного давления интегрируются с существующими больничными платформами электронных медицинских записей, сглаживая документацию для медсестер и удовлетворяя критериям аудита. Больницы также держат львиную долю обучающей инфраструктуры, позволяя быстрое масштабирование недавно лицензированных устройств и, таким образом, поддерживая импульс выхода на рынок для инноваторов.

Амбулаторные и поликлинические учреждения, которые захватили 43,02% расходов в 2024 году, ускоряются со среднегодовым темпом роста 6,39% до 2030 года, поскольку плательщики используют преимущество по стоимости небольничного ухода. Розничные клиники, встроенные в аптеки, теперь запасают профессиональные повязки, в то время как независимые центры ухода за ранами процветают в городских коридорах. Портативные устройства отрицательного давления, одобренные для использования одним пациентом, подкрепляют программы ранней выписки, сокращая длительность больничного пребывания в среднем на 1,8 дня в пилотных местах. Кроме того, медсестры общественного здравоохранения, оснащенные приложениями визуализации с поддержкой ИИ, проводят домашние оценки, запуская автоматизированные предупреждения для направления к специалисту, когда заживление стопорится. Эта диверсификация условий оказания помощи заставляет поставщиков сегментировать продуктовые линии по требуемому уровню навыков, сложности упаковки и каналу возмещения.

Географический анализ

Онтарио остается крупнейшим провинциальным вкладчиком, составляя почти 37% доходов 2025 года благодаря принятию TeleWound, высокой хирургической пропускной способности и всеобъемлющему покрытию формуляра, которое теперь включает биоинженерные кожные заменители для диабетических язв стопы. Пилотные проекты провинции по закупкам, связанным с результатами, расширяют благоприятные продления контрактов поставщикам, которые доказывают сокращения повторных госпитализаций, перенаправляя долю бюджетного риска на производителей. Британская Колумбия следует с долей 18%, подкрепленная региональными закупочными коалициями, которые используют массовые закупки для переговоров о двузначных ценовых уступках, хотя иногда сдерживают рыночный доступ меньших инноваторов. Больницы в Vancouver Coastal Health были пионерами программ аренды однонасосной терапии отрицательным давлением, которые объединяют расходные материалы, подход, быстро скопированный Alberta Health Services.

Квебек вносит примерно 16% рынка устройств для управления уходом за ранами в Канаде, работая под статутами франкоязычной маркировки, которые благоприятствуют поставщикам с двуязычной упаковкой и персоналом клинической поддержки. Провинциальный государственный страховщик, RAMQ, возмещает терапию отрицательным давлением при назначении сертифицированными медсестрами по уходу за ранами, а бюджет 2025 года выделил средства для расширения в сельские территории Гаспе и Северного берега. Атлантические провинции, хотя объединяя только 9% рыночной стоимости, показывают рост выше среднего, поскольку федеральные выравнивающие платежи подкрепляют капитальные закупки здравоохранения, особенно в двух региональных травматологических центрах Ньюфаундленда. Степные провинции противостоят рассредоточенным популяциям, побуждая быстрое принятие теле-раневых решений, поставляемых через гранты на расширение широкополосного доступа, финансируемые 200-миллиардным канадским долларом, десятилетним трансфером здравоохранения Оттавы.

Северные территории представляют небольшие абсолютные числа, однако самое высокое использование портативных систем отрицательного давления на душу населения из-за крайней удаленности. Indigenous Services Canada финансирует культурно адаптированные программы профилактики ран, а поставщики, участвующие в этих инициативах, пользуются предпочтительными баллами в будущих государственных тендерах. Коллективно географическая вариация подчеркивает, что хотя пороги возмещения стимулируют раннее принятие, успех зависит от обслуживания лингвистических, климатических и идиосинкразий доступа к медицинской помощи, уникальных для каждой провинции или территории.

Конкурентная среда

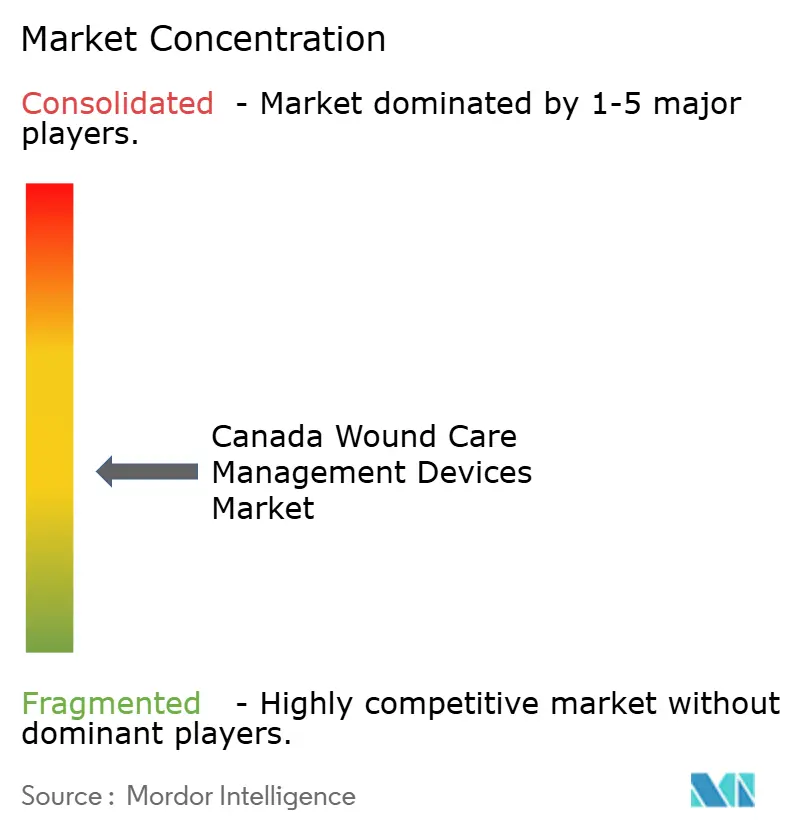

Рынок демонстрирует умеренную фрагментацию, при этом пятерка топ-поставщиков контролирует оценочные 46% доходов 2025 года, оставляя достаточно белого пространства для нишевых инноваторов. Smith & Nephew усилила свой портфель, выделив 1,24 млрд долл. США на НИОКР по уходу за ранами и завершив приобретение, которое добавляет продукты ацеллюлярной дермальной матрицы, усиливая его рычаг регенеративной медицины. Solventum (ранее 3M Health Care) сохраняет сильную больничную лояльность через интегрированные наборы драпировок и повязок, которые вписываются в существующие хирургические рабочие потоки, в то время как 9,5% сегментный рост ConvaTec в 2024 году возник от обновлений AQUACEL Ag Extra и запуска ConvaFoam.

Отечественные МСП, такие как NanoTess и Biomiq, сосредотачиваются на наноинженерных гелях и супероксидированных гидрогелях, нацеленных на устойчивость к противомикробным препаратам. Их меньший масштаб компенсируется налоговыми стимулами канадского научного исследования и экспериментальной разработки (SR&ED), которые субсидируют клинические испытания и ускоряют улучшения продукта. Однако высокие сборы за лицензирование устройств и строгие требования к двуязычной маркировке замедляют коммерческие развертывания, побуждая альянсы с многонациональными дистрибьюторами для общенационального охвата. Организации групповых закупок (ГЗО) обладают растущим влиянием, при этом Mohawk Medbuy, HealthPRO и объекты общих услуг, такие как SSWAP Nova Scotia Health, коллективно диктуют состав формуляра для более чем 300 больниц. Поставщики теперь должны предоставлять многолетние гарантии результатов и обучающие модули для обеспечения продления контрактов, благоприятствуя компаниям с зрелыми наборами данных экономики здравоохранения.

Технологическая конвергенция также перестраивает конкуренцию; производители устройств объединяют облачные панели отслеживания ран с расходными материалами, создавая липкие сервисные экосистемы. AI-управляемая аналитика изображений, интегрированная в мобильные приложения, дифференцирует предложения там, где нехватка клинического персонала остра. Между тем, регулятивная бдительность по противомикробным препаратам толкает НИОКР к неантибиотическим материалам, поощряя межотраслевые сотрудничества с фирмами материаловедения. Эти динамики коллективно повышают пороги входа, но вознаграждают глубину продукта, клинические доказательства и интеграцию цифрового здравоохранения.

Лидеры индустрии устройств для управления уходом за ранами в Канаде

Solventum

Smith & Nephew plc

ConvaTec Group plc

Coloplast A/S

Mölnlycke Health Care AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: NanoTess объявила NanoSALV, гель, сформулированный с наночастицами для ускорения заживления хронических и острых ран, ожогов и воспалительных поражений.

- Март 2025: Kane Biotech Inc. подписала трехлетнее дистрибьюторское соглашение с Best Buy Medical Canada для коммерциализации противомикробного раневого геля revyve по всей стране.

- Февраль 2025: Biomiq Inc. представила PureGel, супероксидирующий наногидрогель, разработанный для устойчивой доставки гипохлорной кислоты к кожным травмам и ожогам.

- Январь 2025: Правительство Онтарио инвестировало 1 млн канадских долларов (0,72 млн долл. США) для обучения 400 сотрудников долгосрочного ухода через программу SWAN от NSWOCC и чемпионские курсы Wounds Canada, укрепляя компетентность рабочей силы в передовом управлении ранами.

Объем отчета о рынке устройств для управления уходом за ранами в Канаде

Согласно объему отчета, продукты управления ранами в основном используются для лечения сложных ран. Раны и травмы являются распространенными недугами, которые затрагивают миллиарды людей во всем мире.

Рынок управления уходом за ранами в Канаде сегментирован по продукту, типу ран, конечному пользователю и условиям оказания помощи. Тип продукта сегментирован на (уход за ранами и закрытие ран). Уход за ранами далее разветвляется на (передовые раневые повязки, традиционные повязки, устройства ухода за ранами, активные/биологические терапии, местные агенты и другие продукты ухода за ранами). Передовые раневые повязки далее разветвляются на (пенные повязки, гидроколлоидные повязки, гидрогелевые повязки, альгинатные повязки, пленочные повязки, коллагеновые повязки и противомикробные/серебряные повязки). Традиционные повязки далее разветвляются на (марлю и пропитанную марлю, адгезивные бандажи и ленты). Устройства ухода за ранами далее сегментированы на системы терапии ран отрицательным давлением (NPWT), оборудование гипербарической кислородной терапии и устройства местного кислорода и озона. Местные агенты далее сегментированы на (антисептики и противомикробные препараты, ферментативные дебридмент агенты и гемостатические агенты). Закрытие ран сегментировано на (швы, хирургические степлеры, тканевые адгезивы и герметики). Тип ран сегментирован на (хронические раны (диабетическая язва стопы, венозная язва ноги, пролежень, другие хронические раны) и острые раны (хирургические раны, ожоги, травматические и рваные раны, другие острые раны)). Отчет предлагает стоимость (в миллионах долл. США) для вышеуказанных сегментов.

| Уход за ранами | Передовые раневые повязки | Пенные повязки |

| Гидроколлоидные повязки | ||

| Гидрогелевые повязки | ||

| Альгинатные повязки | ||

| Пленочные повязки | ||

| Коллагеновые повязки | ||

| Противомикробные/серебряные повязки | ||

| Традиционные повязки | Марля и пропитанная марля | |

| Адгезивные бандажи и ленты | ||

| Устройства ухода за ранами | Системы терапии ран отрицательным давлением (NPWT) | |

| Оборудование гипербарической кислородной терапии | ||

| Устройства местного кислорода и озона | ||

| Активные/биологические терапии | ||

| Местные агенты | Антисептики и противомикробные препараты | |

| Ферментативные дебридмент агенты | ||

| Гемостатические агенты | ||

| Другие продукты ухода за ранами | ||

| Закрытие ран | Швы | |

| Хирургические степлеры | ||

| Тканевые адгезивы и герметики | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежень | |

| Венозная язва ноги | |

| Другие хронические раны | |

| Острые раны | Хирургические раны |

| Ожоги | |

| Травматические и рваные раны | |

| Другие острые раны |

| Больницы |

| Специализированные клиники по лечению ран и амбулаторные центры |

| Учреждения домашнего здравоохранения |

| Прочие |

| Стационарные |

| Амбулаторные/поликлинические |

| По продукту | Уход за ранами | Передовые раневые повязки | Пенные повязки |

| Гидроколлоидные повязки | |||

| Гидрогелевые повязки | |||

| Альгинатные повязки | |||

| Пленочные повязки | |||

| Коллагеновые повязки | |||

| Противомикробные/серебряные повязки | |||

| Традиционные повязки | Марля и пропитанная марля | ||

| Адгезивные бандажи и ленты | |||

| Устройства ухода за ранами | Системы терапии ран отрицательным давлением (NPWT) | ||

| Оборудование гипербарической кислородной терапии | |||

| Устройства местного кислорода и озона | |||

| Активные/биологические терапии | |||

| Местные агенты | Антисептики и противомикробные препараты | ||

| Ферментативные дебридмент агенты | |||

| Гемостатические агенты | |||

| Другие продукты ухода за ранами | |||

| Закрытие ран | Швы | ||

| Хирургические степлеры | |||

| Тканевые адгезивы и герметики | |||

| По типу ран | Хронические раны | Диабетическая язва стопы | |

| Пролежень | |||

| Венозная язва ноги | |||

| Другие хронические раны | |||

| Острые раны | Хирургические раны | ||

| Ожоги | |||

| Травматические и рваные раны | |||

| Другие острые раны | |||

| По конечному пользователю | Больницы | ||

| Специализированные клиники по лечению ран и амбулаторные центры | |||

| Учреждения домашнего здравоохранения | |||

| Прочие | |||

| По условиям оказания помощи | Стационарные | ||

| Амбулаторные/поликлинические | |||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка устройств для управления уходом за ранами в Канаде в 2025 году?

Рынок оценивается в 1,93 млрд долл. США в 2025 году и готов достичь 2,56 млрд долл. США к 2030 году.

Каков прогнозируемый среднегодовой темп роста для устройств ухода за ранами, продаваемых в Канаде?

Общий среднегодовой темп роста между 2025 и 2030 годами прогнозируется на уровне 5,81%.

Какой продуктовый сегмент занимает наибольшую долю текущих доходов?

Продукты ухода за ранами лидируют с 65,22% доходов 2024 года, значительно опережая устройства закрытия.

Какие условия оказания помощи расширяются быстрее всего в принятии устройств?

Домашнее здравоохранение растет быстрее всего, продвигаясь со среднегодовым темпом роста 6,42% до 2030 года, поскольку провинции перемещают уход в сообщество.

Насколько влиятельна нехватка медсестер на рост рынка?

Пробелы в рабочей силе снижают прогнозируемый среднегодовой темп роста на 0,9%, особенно в сельских регионах, где специализированные медсестры по уходу за ранами редки.

Какую роль играет телемедицина в канадском управлении ранами?

Платформы теле-ран сокращают экстренные визиты, улучшают удовлетворенность и расширяют доступ специалистов к отдаленным районам, ускоряя общее использование устройств.

Последнее обновление страницы: