Размер и доля рынка сельскохозяйственной техники Канады

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

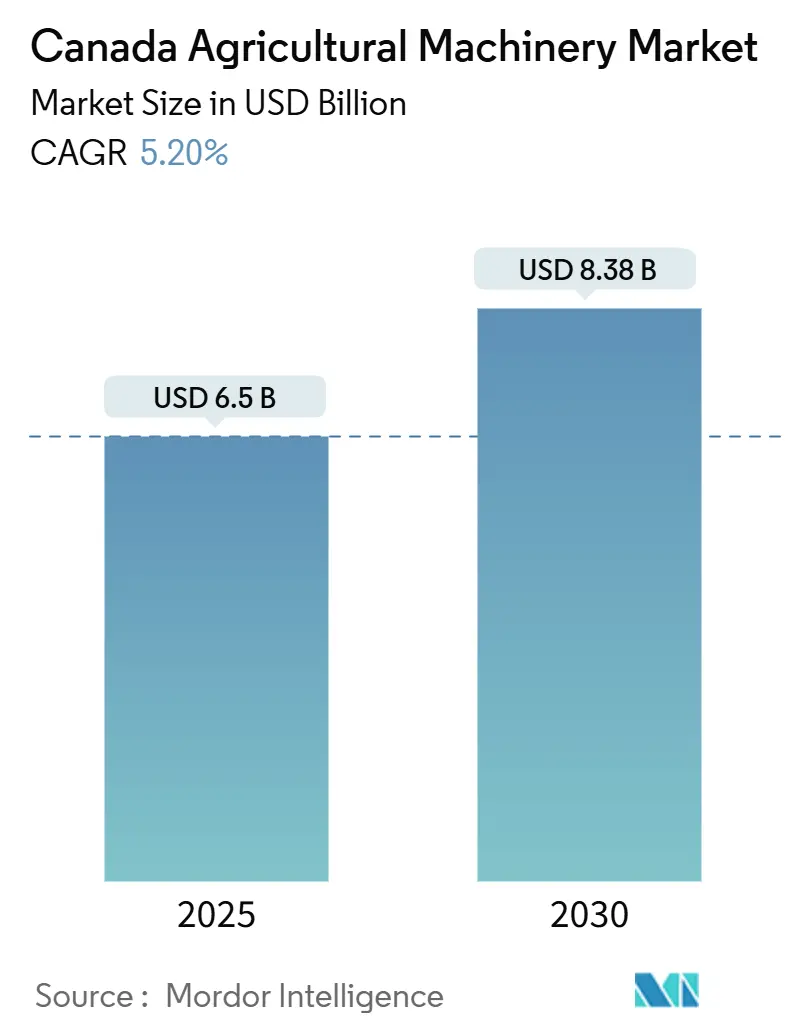

| Размер Рынка (2025) | 6.5 Миллиардов долларов США |

| Размер Рынка (2030) | 8.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.20% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сельскохозяйственной техники Канады от Mordor Intelligence

Размер рынка сельскохозяйственной техники Канады составляет 6,50 млрд долл. США в 2025 году и, по прогнозам, достигнет 8,38 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 5,2% в прогнозном периоде. Структурная нехватка рабочей силы, Устойчивое канадское сельскохозяйственное партнерство на сумму 3,5 млрд долл. США и ускоряющееся внедрение точных технологий создали устойчивую основу спроса, несмотря на трудности с финансированием. Фермеры заменяют человеческий труд автономными и полуавтономными машинами, одновременно модернизируя парки для использования стимулов по углеродным кредитам и водоэффективных ирригационных систем. Конкурентная интенсивность возросла, поскольку новые компании, ориентированные на цифровые технологии, оказывают давление на действующих производителей оригинального оборудования (OEM), что приводит к ускорению продуктовых циклов, решениям по модернизации и интегрированным предложениям аппаратно-программного обеспечения. Эти динамики лежат в основе устойчивого пути расширения рынка сельскохозяйственной техники Канады, особенно в западных провинциях, где сходятся крупномасштабные зерновые операции и поддерживающие политические рамки.

Ключевые выводы отчета

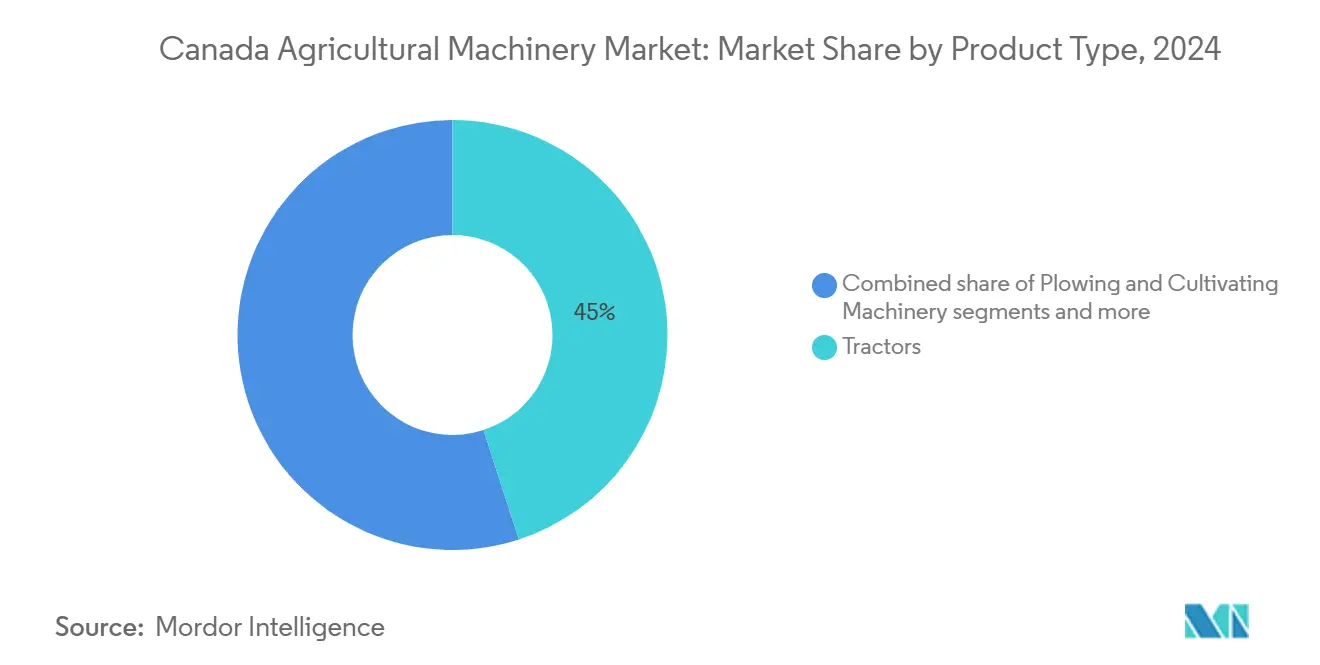

- По типу продукта тракторы составили 45,0% доли рынка сельскохозяйственной техники Канады в 2024 году, в то время как оросительная техника развивается со среднегодовым темпом роста 5,9% до 2030 года.

Тенденции и аналитика рынка сельскохозяйственной техники Канады

Анализ воздействия драйверов

| Драйвер | (~)% воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка сельскохозяйственной рабочей силы | +1.2% | Общенациональное, с наибольшим воздействием в Альберте и Саскачеване | Среднесрочное (2-4 года) |

| Государственные субсидии и налоговые льготы на механизацию | +0.9% | Общенациональное, с усиленной поддержкой в Онтарио и Квебеке | Краткосрочное (≤ 2 лет) |

| Технологические достижения в точных и автономных машинах | +1.1% | Общенациональное, с ранним внедрением в прерийных провинциях | Долгосрочное (≥ 4 лет) |

| Цикл замены стареющего парка тракторов | +0.8% | Общенациональное, с концентрацией в устоявшихся фермерских регионах | Среднесрочное (2-4 года) |

| Диверсификация в сторону многокультурных систем, увеличивающая спрос на универсальные орудия | +0.7% | Прерийные провинции и Онтарио | Среднесрочное (2-4 года) |

| Монетизация углеродных кредитов, стимулирующая внедрение низкоэмиссионного оборудования | +0.5% | Общенациональное, с акцентом на регионы интенсивного животноводства | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка сельскохозяйственной рабочей силы

Прогнозируется, что дефицит фермерской рабочей силы в Канаде достигнет 113 800 позиций к 2025 году и 123 000 к 2030 году, что вынуждает производителей инвестировать в автономные тракторы, роботизированные комбайны и платформы дистанционного управления. Временные иностранные рабочие уже покрывают примерно 75% сезонных потребностей, однако сохраняется повышенная текучесть кадров и растущие зарплатные ожидания[1]Источник: The Conference Board of Canada, 'Sowing the Seeds of Growth: Temporary Foreign Workers in Agriculture,' CFA-FCA.CA. OEM (производители оригинального оборудования), такие как Deere & Company и AGCO Corporation, ускоряют разработку автономных комплектов модернизации и полностью электрических самоуправляемых тракторов, нацеленных на коммерческий запуск к 2026 году. Более крупные машины, которые покрывают больше акров в час, теперь имеют премиальные цены, поскольку операторы стремятся максимизировать производительность на оставшегося работника. В результате сегменты средней мощности стагнируют, в то время как сегменты высокой мощности и специальной робототехники захватывают дополнительный спрос на рынке сельскохозяйственной техники Канады.

Государственные субсидии и налоговые льготы на механизацию

Федеральные и провинциальные гранты покрывают до 50% приемлемых затрат на оборудование в рамках Программы чистых сельскохозяйственных технологий, с наградами в диапазоне от 25 000 до 2 млн долл. США[2]Источник: Government of Canada, 'Agricultural Clean Technology Program,' CANADA.CA. Британская Колумбия возглавляет провинциальную поддержку с 65% долевым участием в затратах на технологические покупки до 100 000 долл. США, ускоряя модернизацию малых ферм. Устойчивое канадское сельскохозяйственное партнерство вкладывает 3,5 млрд долл. США в инициативы по повышению конкурентоспособности за пять лет, напрямую субсидируя точные опрыскиватели, низкоэмиссионные тракторы и модернизацию умных оросительных поворотных систем. Беспроцентные авансы до 250 000 долл. США в рамках Программы авансовых платежей дополнительно снижают затраты на финансирование, особенно для производителей зерна, сталкивающихся с волатильными товарными циклами. Накопление субсидий создает эффект мультипликатора на частный капитал, вызывая краткосрочный всплеск заказов на рынке сельскохозяйственной техники Канады перед окнами финансирования.

Технологические достижения в точных и автономных машинах

Более 50,4% канадских ферм уже развертывают как минимум одну точную функцию, такую как GPS-навигация или переменная норма внесения, и внедрение растет быстрее всего среди прерийных зерновых операций. Колледж Олдс управляет первым в Канаде испытательным стендом автономного оборудования на ферме, доказывая коммерческую жизнеспособность беспилотных платформ в суровых климатических условиях. OEM устраняют пробелы в подключении, интегрируя спутниковые IoT-модули, которые минимизируют задержку данных и обеспечивают обновления программного обеспечения по воздуху. Эти факторы приводят к расширению потоков доходов на рынке сельскохозяйственной техники Канады, основанных на подписочной аналитике, удаленной диагностике и моделях автономности как услуги.

Цикл замены стареющего парка тракторов

Средний рабочий трактор в Канаде теперь превышает 12 лет службы, с удлиняющимися интервалами замены из-за высоких капитальных затрат. Отложенные покупки раздули средний возраст листинга подержанного оборудования до десятилетия, в то время как очереди заказов OEM на новые высокомощные агрегаты растягиваются на 12-15 месяцев. Производители отвечают заводскими одобренными комплектами модернизации, которые устанавливают автоуправление, телематику и частичную автономность на устаревшие агрегаты, продлевая экономический срок службы за небольшую долю стоимости нового оборудования. Исследования экономической амортизации показывают, что высокомощные тракторы обеспечивают оптимальную рентабельность инвестиций при замене каждые 8 лет, создавая накопленный спрос, который может разблокировать сильную волну замещения, как только ослабнут процентные ставки. Эта динамика поддерживает сервисную и запчастную сторону рынка сельскохозяйственной техники Канады даже во время спада новых агрегатов.

Анализ воздействия ограничений

| Ограничение | (~)% воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на закупку и обслуживание | -0.8% | Общенациональное, с большим воздействием на малые операции | Краткосрочное (≤ 2 лет) |

| Риски безопасности и конфиденциальности данных в подключенной технике | -0.4% | Общенациональное, с концентрацией среди пользователей точного земледелия | Среднесрочное (2-4 года) |

| Рост процентных ставок, ограничивающий финансирование оборудования | -0.9% | Общенациональное, с особым воздействием на покупки, финансируемые в долг | Краткосрочное (≤ 2 лет) |

| Волатильность тарифов на компоненты американского производства | -0.6% | Общенациональное, с акцентом на импортозависимых производителей | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на закупку и обслуживание

Крупные самоходные машины теперь стоят от 400 000 до 1,2 млн долл. США, в то время как годовое обслуживание может потреблять до 20% операционных бюджетов[3]Источник: Agriculture.com, 'Interest Rates and Equipment Prices: the Case for Leasing Farm Equipment,' AGRICULTURE.COM. Фермеры все чаще просматривают аукционные сайты в поисках позднемодельного оборудования, но конкуренция с американскими покупателями раздувает ставки, сужая внутреннее предложение. Программные подписки на точные платформы добавляют повторяющиеся расходы, заставляя мелких производителей рассматривать кооперативное владение или соглашения об оборудовании как услуге. Несмотря на предложения OEM по расширенной гарантии, операторы с нехваткой денежных средств продолжают откладывать покупки, сдерживая краткосрочный рост рынка сельскохозяйственной техники Канады.

Риски безопасности и конфиденциальности данных в подключенной технике

Подключенные тракторы передают агрономические данные через облачные платформы, подвергая фермы потенциальным кибервторжениям, которые могут манипулировать нормами внесения или компрометировать собственные карты урожайности. OEM развертывают зашифрованные сети и доступ на основе токенов, однако ответственность остается неясной согласно канадским статутам о конфиденциальности, отпугивая определенных производителей от внедрения телематики. Интеграция с аналитикой третьих сторон умножает поверхности атак, заставляя страховщиков требовать надежных практик кибергигиены или взимать более высокие премии. Пока федеральные стандарты не прояснят владение данными и ответственность за нарушения, внедрение точной техники может отставать среди избегающих риска операторов на рынке сельскохозяйственной техники Канады.

Сегментный анализ

По типу продукта: тракторы сохраняют основную позицию при ускорении ирригации

Тракторы генерировали 45,0% доли рынка сельскохозяйственной техники Канады в 2024 году, отражая их незаменимую роль в рядовых культурах, фураже и специальных операциях. Категории высокой мощности (≥ 100 л.с.) испытали 4,3% годовой рост спроса, обусловленный консолидацией ферм, автономной модернизацией и потребностями замещения труда. Напротив, продажи среднего диапазона 40-99 л.с. упали на 6%, поскольку денежные ограничения заставили операторов продлевать срок службы, а не обновлять агрегаты среднего класса.

Оросительная техника представляет самый быстрорастущий сегмент со среднегодовым темпом роста 5,9%. Капельные системы набирают популярность в специальных культурах в Британской Колумбии и Онтарио, в то время как поворотные системы переменной нормы распространяются через прерийные зерновые фермы, ищущие точное управление почвенной влагой. Регулирование водопользования и адаптация к климатическим рискам стимулируют спрос на сети почвенных датчиков, которые интегрируются с контроллерами поворотных систем, создавая возможности перекрестных продаж с поставщиками агрономического программного обеспечения. OEM дифференцируются через энергоэффективные насосы, удаленное обнаружение неисправностей и модульные дополнения, которые модернизируют существующие поворотные системы. Эти достижения привлекают государственные скидки, направленные на сохранение воды, дополнительно катализируя продажи ирригации внутри рынка сельскохозяйственной техники Канады.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Альберта закрепляет рынок сельскохозяйственной техники Канады со значительными операционными доходами от национального итога. Крупные зерновые и масличные предприятия доминируют в закупках, приоритизируя высокомощные тракторы, комбайны и точные опрыскиватели, которые оптимизируют продуктивность широких площадей. Внедрение автоуправления превышает 80% среди операций Альберты, и разведка на основе дронов становится мейнстримом. Этот инновационный образ мышления позиционирует провинцию на переднем крае пилотных проектов автономности и электрических модернизаций, поддерживая спрос на передовую технику, несмотря на циклические колебания товаров.

Саскачеван и Манитоба формируют второй уровень спроса, коллективно генерируя почти половину национального производства пшеницы и канолы. Их обширные пахотные земли лежат в основе устойчивых циклов замещения тракторов и воздушных сеялок. Консервационная обработка покрывает более 75% прерийной площади, поощряя инвестиции в бесплужные сеялки, оснащенные секционным контролем и датчиками популяции семян. Дилеры в этих провинциях подчеркивают надежные сервисные сети для поддержки клиентов на больших расстояниях и поддержания времени безотказной работы во время сжатых посадочных окон, стимулируя здоровые доходы от запчастей даже в спадах.

Онтарио демонстрирует высоко диверсифицированную сельскохозяйственную структуру, охватывающую товарные культуры, молочное хозяйство, птицеводство и интенсивное садоводство. Меньшие размеры полей и более высокие стоимости земли склоняют покупки к универсальным тракторам средней мощности, самоходным кормоуборочным комбайнам и специализированным орудиям. Провинция лидирует в внедрении возобновляемой энергии на фермах, устанавливая солнечные панели на крышах, которые питают электрические ирригационные насосы и системы автоматизации сараев.

Конкурентная среда

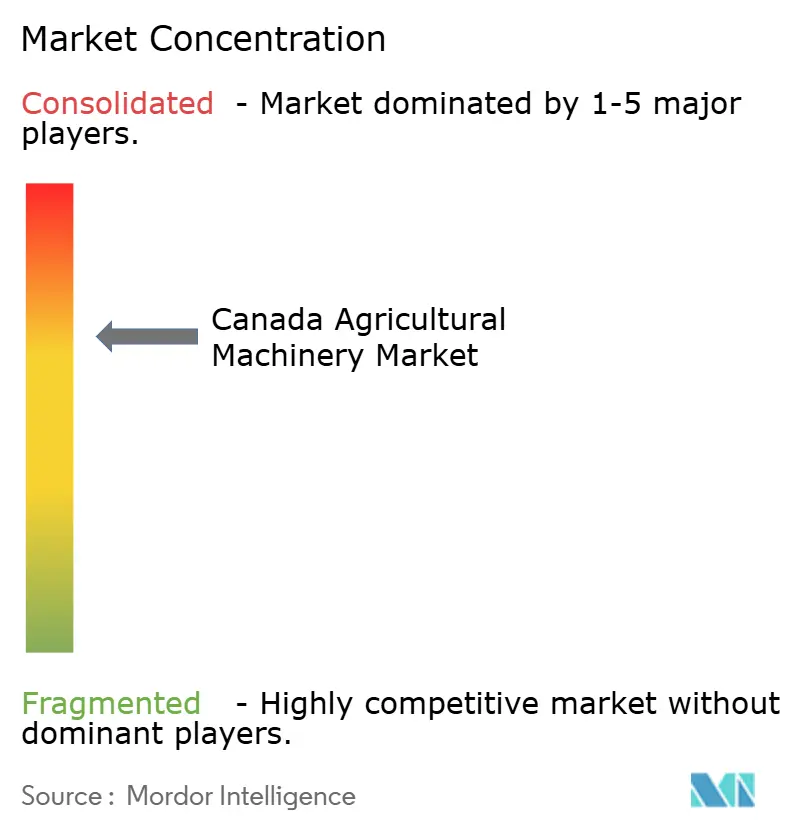

Рынок сельскохозяйственной техники Канады характеризуется умеренной концентрацией. Глобальные мажоры Deere & Company, CNH Industrial N.V. и AGCO Corporation доминируют в сегментах высокой мощности, используя обширные дилерские сети и интегрированные телематические экосистемы. Фирмы среднего уровня, такие как Kubota Corporation и Claas KGaA mbH, вырезают доли в специальных и компактных тракторных классах, в то время как отечественные производители орудий конкурируют по нишевой функциональности и локализованным агрономическим знаниям.

Конкурентная динамика усилилась, поскольку технологические компании входят с облачной аналитикой и решениями автономности. ИИ-платформа эффективности Brilliant Harvest интегрируется без проблем с несколькими брендами оборудования, побуждая OEM улучшать возможности открытого API. Стратегические приобретения подчеркивают поворот к вертикальной интеграции; покупка Bourgault компанией Linamar добавляет экспертизу посева, в то время как комплект модернизации OutRun от AGCO Corporation расширяет его присутствие на вторичном рынке.

Консолидация дилеров продолжается, с многомагазинными группами, улучшающими сервисное покрытие и варианты финансирования, повышая барьеры входа для меньших OEM. Растущее ожидание клиентов относительно пакетных решений оборудование, программное обеспечение, агрономические консультации и финансирование толкает производителей к построению сквозных платформ. По мере созревания автономности аппаратные маржи могут сжиматься, перемещая пулы прибыли к услугам данных и предиктивному обслуживанию. Рынок сельскохозяйственной техники Канады, следовательно, развивается в экосистемную игру, вознаграждая игроков, которые сочетают надежное железо с безупречными цифровыми впечатлениями.

Лидеры отрасли сельскохозяйственной техники Канады

Deere & Company

CLAAS KGaA mbH

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025 г.: Farm Credit Canada объявила о обязательстве в размере 2 млрд долл. США до 2030 года для ускорения инноваций в агротехнологиях, сигнализируя институциональную уверенность в спросе на технологическую технику.

- Май 2необходимо добавить: Ag Growth International выпустила необеспеченные облигации на сумму 75 млн долл. США для финансирования глобального расширения, подтверждая прогноз EBITDA на 2025 год не менее 225 млн долл. США.

- Апрель 2025 г.: AGCO расширила свою дилерскую сеть с Carter Agri-Systems в Юте и запуском Delta Ag Equipment первой полнолинейной торговой точки Fendt и Massey Ferguson в Миссисипи, улучшая доступ к рынку передовой техники.

Объем отчета по рынку сельскохозяйственной техники Канады

Сельскохозяйственная техника относится к устройствам и механическим конструкциям, используемым в сельском хозяйстве или другом земледелии. Для данного отчета рассматривалась техника, используемая в сельскохозяйственных операциях. Отчет не покрывает технику, используемую в промышленных и строительных целях, или многоцелевые тракторы, машины и оборудование, используемые как для сельскохозяйственных, так и для несельскохозяйственных операций.

Рынок сельскохозяйственной техники Канады сегментирован по типу на тракторы (менее 40 л.с., 40 л.с. до 99 л.с. и более 100 л.с.), машины для вспашки и культивации (плуги, бороны, ротаваторы и культиваторы, и другое оборудование), посевная техника (сеялки, сажалки, разбрасыватели и другая посевная техника), опрыскиватели, оросительная техника (капельная ирригация, дождевальная ирригация и другая оросительная техника), уборочная техника (зерноуборочные комбайны и другая уборочная техника), машины для заготовки сена и фуража (косилки и кондиционеры, пресс-подборщики и другие машины для заготовки сена и фуража), и прочие типы. Отчет предлагает размер рынка и прогнозы для сельскохозяйственной техники в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Тракторы | Менее 40 л.с. |

| 40-99 л.с. | |

| Более 100 л.с. | |

| Машины для вспашки и культивации | Плуги |

| Бороны | |

| Ротаваторы и культиваторы | |

| Другое оборудование | |

| Посевная техника | Сеялки |

| Сажалки | |

| Разбрасыватели | |

| Другая посевная техника | |

| Опрыскиватели | |

| Оросительная техника | Системы капельной ирригации |

| Системы дождевальной ирригации | |

| Другая оросительная техника | |

| Уборочная техника | Зерноуборочные комбайны |

| Другая уборочная техника | |

| Машины для заготовки сена и фуража | Косилки и кондиционеры |

| Пресс-подборщики | |

| Другие машины для заготовки сена и фуража | |

| Прочие типы |

| По типу продукта | Тракторы | Менее 40 л.с. |

| 40-99 л.с. | ||

| Более 100 л.с. | ||

| Машины для вспашки и культивации | Плуги | |

| Бороны | ||

| Ротаваторы и культиваторы | ||

| Другое оборудование | ||

| Посевная техника | Сеялки | |

| Сажалки | ||

| Разбрасыватели | ||

| Другая посевная техника | ||

| Опрыскиватели | ||

| Оросительная техника | Системы капельной ирригации | |

| Системы дождевальной ирригации | ||

| Другая оросительная техника | ||

| Уборочная техника | Зерноуборочные комбайны | |

| Другая уборочная техника | ||

| Машины для заготовки сена и фуража | Косилки и кондиционеры | |

| Пресс-подборщики | ||

| Другие машины для заготовки сена и фуража | ||

| Прочие типы | ||

Ключевые вопросы, освещенные в отчете

Насколько велик канадский рынок сельскохозяйственного оборудования в 2025 году?

Размер канадского рынка сельскохозяйственного оборудования составляет 6,50 млрд долл. США в 2025 году.

Каков прогнозируемый CAGR для канадского сельскохозяйственного оборудования до 2030 года?

Прогнозируется рост рыночной стоимости со среднегодовым темпом роста 5,2% с 2025 по 2030 год.

Какой сегмент лидирует в текущих продажах?

Тракторы командуют 45,0% доли канадского рынка сельскохозяйственного оборудования в 2024 году.

Какая продуктовая категория растет быстрее всего?

Оросительная техника развивается со среднегодовым темпом роста 5,9% до 2030 года.

Как нехватка рабочей силы влияет на спрос на оборудование?

Острая нехватка работников толкает производителей к автономным и полуавтономным машинам, ускоряя планы модернизации.

Последнее обновление страницы: