Размер и доля рынка строительного информационного моделирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.93 Миллиардов долларов США |

| Размер Рынка (2030) | 19.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка строительного информационного моделирования от Mordor Intelligence

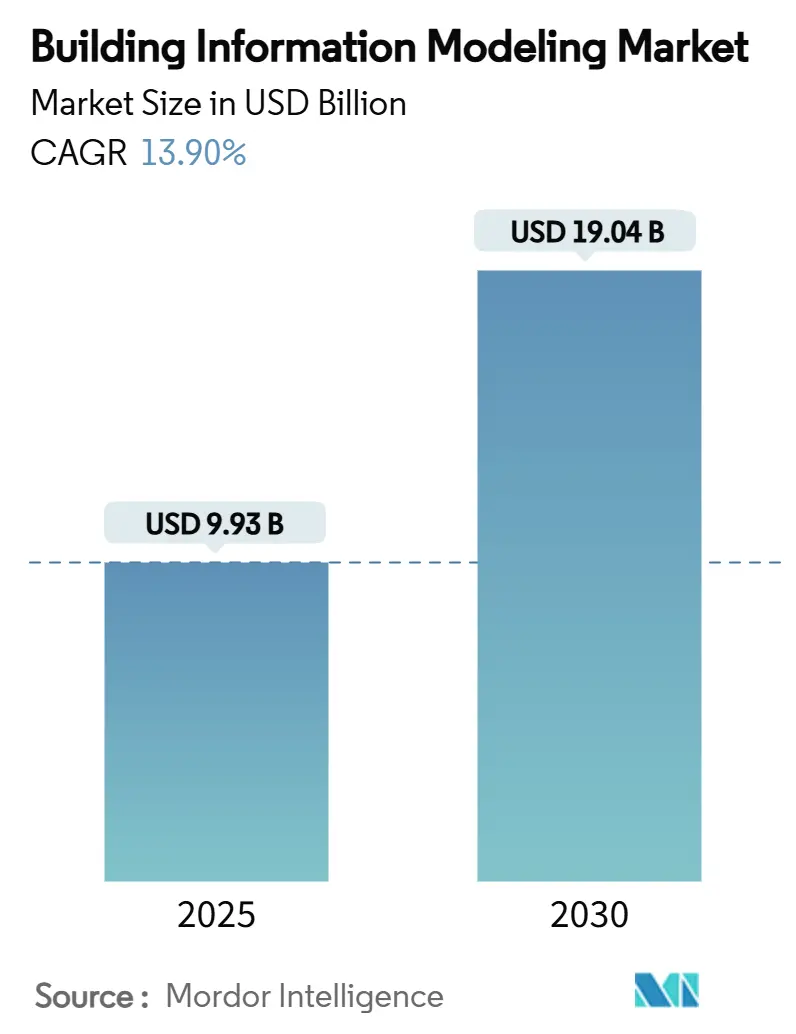

Рынок строительного информационного моделирования оценивается в 9,93 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 19,04 млрд долларов США к 2030 году, продвигаясь с CAGR 13,9%. Быстрая цифровая трансформация в архитектуре, инжиниринге, строительстве и эксплуатации расширяет BIM от инструмента визуализации до облачной платформы совместной работы. Рост подкрепляется более жесткими государственными мандатами, интеграцией с искусственным интеллектом и цифровыми двойниками, а также более широкой доступностью SaaS, которая снижает первоначальные затраты для небольших фирм. Поставщики также встраивают 4D-планирование, 5D-оценку стоимости и аналитику устойчивости в качестве стандартных возможностей, что поддерживает высокие барьеры переключения. Интенсивная конкуренция стимулирует постоянные обновления, которые улучшают совместимость и автоматизацию рабочих процессов, углубляя зависимость пользователей от экосистем подписок на протяжении всего жизненного цикла проекта.

Ключевые выводы отчета

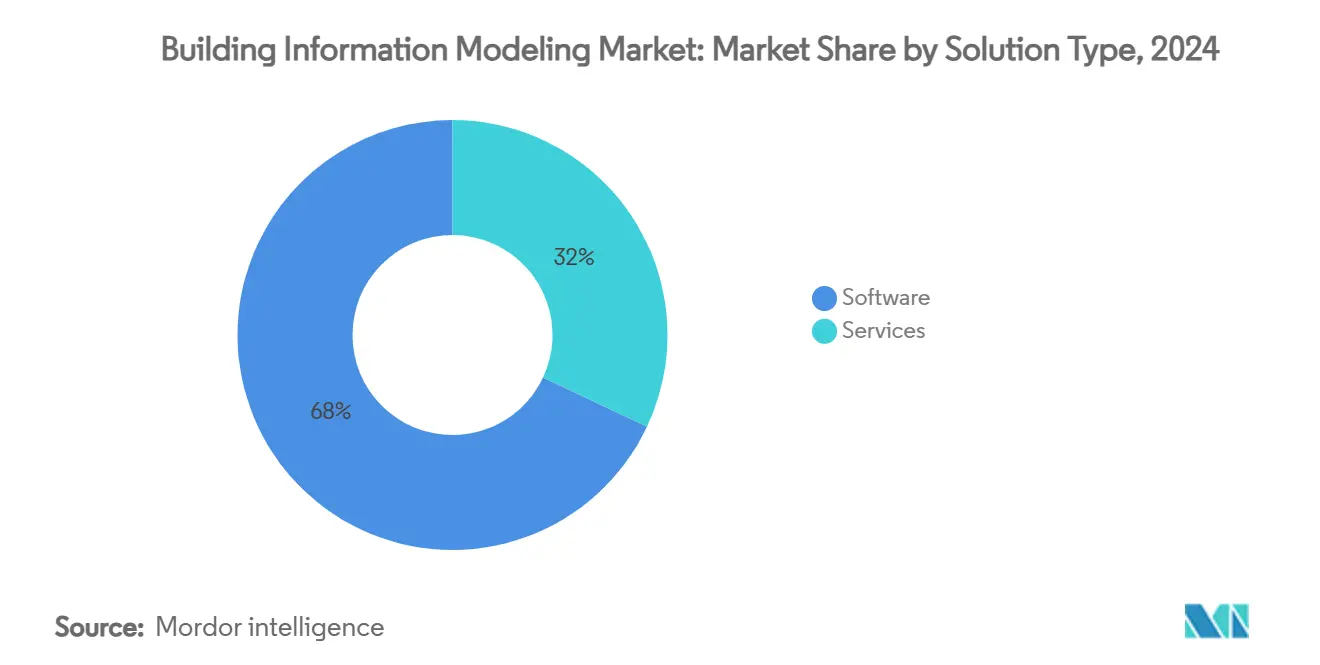

- По решениям программное обеспечение лидировало с 68% долей доходов в 2024 году, в то время как сегмент услуг находится на пути к CAGR 15,8% до 2030 года.

- По способу развертывания локальные решения составляли 72% доли рынка строительного информационного моделирования в 2024 году; облачные развертывания показывают самый быстрый прогнозируемый CAGR на уровне 18,5% до 2030 года.

- По этапу жизненного цикла сегмент до строительства составлял 46% доли размера рынка строительного информационного моделирования в 2025 году, а после строительства увеличивается с CAGR 17,2%.

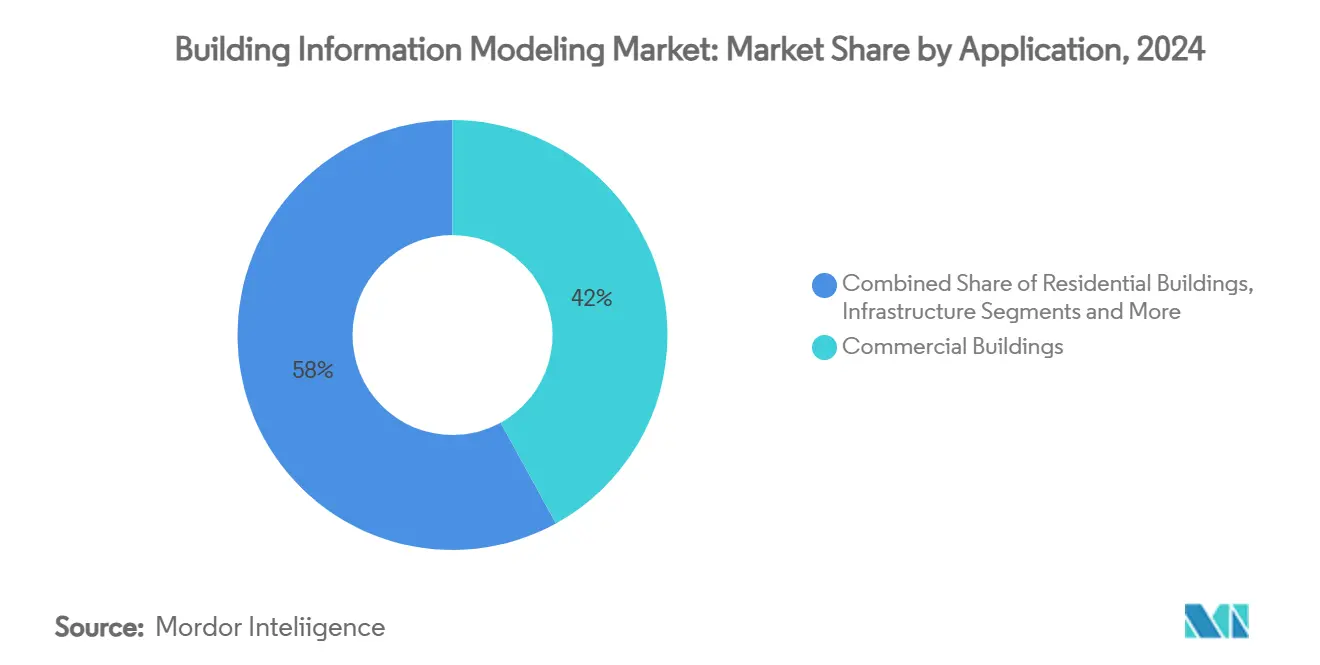

- По применению коммерческие здания захватили 42% доли доходов в 2025 году, тогда как инфраструктура прогнозируется к расширению с CAGR 17% до 2030 года.

- По конечным пользователям архитекторы составляли 30% доли в 2025 году, а подрядчики настроены на рост с CAGR 16,1% за тот же период.

- Регионально Северная Америка лидировала с 38% мирового дохода в 2025 году, в то время как Азиатско-Тихоокеанский регион продвигается с CAGR 15% до 2030 года.

Глобальные тенденции и инсайты рынка строительного информационного моделирования

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЯ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Электронные мандаты и согласование с ISO 19650 ускоряют глобальное внедрение BIM | +2.0% | Европа, Северная Америка, развитая Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Рост управления жизненным циклом активов с поддержкой цифровых двойников | +1.5% | Северная Америка, Западная Европа, Сингапур, Япония, Южная Корея | Среднесрочный период (2-4 года) |

| Давление соответствия зеленому строительству и нулевому выбросу | +1.2% | Европа, Северная Америка, Австралия, Япония; растет в Китае, Индии | Долгосрочный период (≥ 4 лет) |

| Модульное/выносное строительство требует бесшовной координации сборных конструкций | +1.0% | Скандинавия, Великобритания, Сингапур, Япония, городская Северная Америка | Среднесрочный период (2-4 года) |

| Внедрение облачных технологий и SaaS-ценообразование снижают входные барьеры | +0.9% | Глобально, наиболее выражено в Северной Америке и Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Генеративный дизайн на основе ИИ и предиктивная аналитика повышают продуктивность | +0.8% | Глобальные технологически готовые рынки; сильнее всего в США, Германии, Японии | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Электронные мандаты и согласование с ISO 19650 ускоряют глобальное внедрение BIM

Обязательное использование BIM в государственных проектах нормализует рабочие процессы цифровой поставки в зрелых строительных экономиках. Требование Великобритании к BIM уровня 3 в государственных проектах выше 5 млн фунтов стерлингов к 2025 году поощряет структурированный обмен данными, который снижает риск закупок.[1]EU BIM Task Group, "EUBTG BIM Survey Report 2024," eubim.eu Более 60% европейских государственных агентств теперь публикуют формальные BIM-стратегии, что заставляет частных застройщиков следовать тем же стандартам. Сопоставимые политики в нескольких штатах США и провинциях Канады имеют тот же каскадный эффект. Стандартизация вокруг ISO 19650 упрощает трансграничное сотрудничество, снижает контрактную неоднозначность и сокращает время адаптации для новых заинтересованных сторон, напрямую поднимая уровень принятия для рынка строительного информационного моделирования.

Рост управления жизненным циклом активов с поддержкой цифровых двойников

Владельцы все больше соединяют BIM-модели с IoT-датчиками для создания живых цифровых двойников, которые оптимизируют обслуживание и сокращают простои. Здания, оборудованные двойниками, связанными с датчиками, сообщают о 5% годовом сокращении эксплуатационных расходов и на 35% более быстром времени реагирования на обслуживание.[2]Autodesk, "BIM Benefits | Why Use BIM?," autodesk.com Обещание количественной экономии во время 80% фазы стоимости владения заставляет операторов объектов обновлять устаревшие модели в богатые данными двойники, что увеличивает доходы от программного обеспечения и услуг на протяжении операционной стадии внедрения рынка строительного информационного моделирования.

Давление соответствия зеленому строительству и нулевому выбросу

Более жесткие регуляции воплощенного углерода в Европейском Союзе и нескольких городах США заставляют проектные команды моделировать энергетические и материальные характеристики с раннего концепта. BIM-платформы со встроенными 6D модулями устойчивости позволяют мгновенное моделирование энергоемкости и выброса углерода, помогая проектам соответствовать целям LEED, BREEAM или национальным целям нулевого выброса. Исследование Autodesk 2025 года показало, что 66% руководителей планируют увеличить расходы на цифровые инструменты, поддерживающие устойчивость. Это регуляторное и репутационное давление усиливает долгосрочный спрос во всех регионах рынка строительного информационного моделирования.

Модульное или выносное строительство требует бесшовной координации сборных конструкций

Заводы, производящие объемные модули, нуждаются в цифровых определениях с миллиметровой точностью. Обнаружение коллизий на основе BIM и секвенирование изготовления смягчают переделки и обеспечивают поставку точно в срок. Мегапроект автомагистрали в Китае сэкономил 57,68 млн долларов США и сократил график на три месяца после интеграции BIM с модульным подходом.[3]Dong Zhou et al., "Innovative BIM Technology Application in Highway Construction Management," nature.com По мере усиления нехватки квалифицированной рабочей силы и сжатия графиков подрядчики сборных конструкций полагаются на совместимые модели, открывая новые доходные направления для облачных платформ внутри рынка строительного информационного моделирования.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЯ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Высокие расходы на лицензирование и обучение для подрядчиков МСП | -1.5% | Глобально, с серьезным влиянием в развивающихся экономиках и среди небольших фирм | Краткосрочный период (≤ 2 лет) |

| Пробелы в совместимости и открытых стандартах между инструментами создания | -1.0% | Глобально, с особыми вызовами в средах с несколькими поставщиками | Среднесрочный период (2-4 года) |

| Проблемы кибербезопасности и защиты ИС в облачных рабочих процессах | -0.8% | Глобально, с повышенными опасениями в регионах со строгими требованиями суверенитета данных | Краткосрочный период (≤ 2 лет) |

| Культурное сопротивление перепроектированию процессов в традиционных фирмах | -0.6% | Глобально, с более сильным влиянием на традиционные строительные рынки и семейные фирмы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие расходы на лицензирование и обучение для подрядчиков МСП

Первоначальные лицензии на рабочие места могут превышать 10 000 долларов США, в то время как ежегодные продления и обновления оборудования увеличивают общую стоимость владения, заставляя многие небольшие фирмы откладывать внедрение. Программы финансирования, такие как грант производительных решений Сингапура, который возмещает до 50% расходов на программное обеспечение, частично смягчают бремя, однако чувствительность к затратам остается краткосрочным тормозом для рынка строительного информационного моделирования.

Пробелы в совместимости и открытых стандартах между инструментами создания

Информационные силосы сохраняются, поскольку проприетарные расширения IFC-файлов создают трение при передаче между проектированием и эксплуатацией. Недавнее партнерство Autodesk и Nemetschek по улучшению межплатформенных рабочих процессов является обнадеживающим шагом, но несогласованная реализация все еще повышает накладные расходы координации, особенно в сложных транспортных проектах с несколькими специальностями.

Сегментный анализ

По решениям: программное обеспечение доминирует, в то время как услуги ускоряются

Программное обеспечение держит 68% долю доходов стоимостью 6,75 млрд долларов США. Авторские пакеты, такие как Revit и Archicad, остаются точкой входа для создания моделей, с интегрированными 4D и 5D функциями, теперь интерпретируемыми как базовые, а не премиальные дополнения. Постоянные обновления, которые включают обнаружение коллизий на основе ИИ, поддерживают низкий отток клиентов, закрепляя рынок строительного информационного моделирования.

Доходы от услуг растут с CAGR 15,8%, поскольку владельцы и подрядчики передают на аутсорсинг разработку моделей, координацию и аналитику. Аутсорсинг дает фирмам доступ к дефицитному таланту без фиксированных обязательств по заработной плате. Сложные схемы общественного транспорта в Европе и Азии обычно назначают специализированные BIM-консультации, расширяя адресуемый размер рынка строительного информационного моделирования для услуг.

По способу развертывания: облачные решения завоевывают позиции

Локальные установки представляют 7,15 млрд долларов США и 72% доходов 2025 года. Крупные проектные дома предпочитают локальные серверы, которые соответствуют строгим правилам суверенитета данных. Сертификации безопасности, такие как FedRAMP и ISO 27001, постепенно смягчают эти опасения, однако укоренившиеся рабочие процессы замедляют миграцию.

Облачные развертывания растут с CAGR 18,5%. Подписное лицензирование снижает капитальные расходы и обеспечивает мгновенную масштабируемость, позволяя распределенным проектным командам совместно создавать модели в режиме реального времени. После того, как удаленная работа, вызванная пандемией, оказалась жизнеспособной, многие фирмы приняли SaaS для защиты операций от будущего, постепенно смещая центр тяжести рынка строительного информационного моделирования к размещенным решениям.

По этапу жизненного цикла проекта: приложения после строительства набирают обороты

Предварительное строительство все еще захватывает 46% доходов. Обнаружение коллизий во время проектирования и точные количественные заборы обеспечивают немедленное избежание затрат, что оправдывает первоначальные инвестиции. Расширенная визуализация также помогает обеспечить одобрение заинтересованных сторон раньше, сокращая изменения заказов после начала строительства.

Случаи использования после строительства демонстрируют самый быстрый CAGR 17,2%. Менеджеры объектов связывают модели как построено с системами компьютеризированного управления обслуживанием, позволяя предиктивное планирование, которое экономит 5% годовых операционных расходов. Акцент на ценности жизненного цикла способствует более глубокому проникновению BIM в повседневные операции, обогащая повторяющиеся доходы по всему рынку строительного информационного моделирования.

По применению: инфраструктурные проекты ускоряют внедрение

Коммерческие здания доминировали с 42% доходов 2025 года, движимые офисными, торговыми и смешанными комплексами, которые требуют детальной визуализации для привлечения арендаторов. Владельцы используют BIM-прогулки в арендных кампаниях, встраивая их как в дизайнерские, так и в маркетинговые рабочие процессы.

Инфраструктура продвигается с CAGR 17%, поскольку автомагистрали, мосты и аэропорты включают гражданские расширения BIM. Федеральное дорожное управление США теперь курирует национальную библиотеку параметрических объектов мостов для стандартизации подач. Правительственные трубопроводы капитальных работ в Азиатско-Тихоокеанском регионе дополнительно увеличивают рынок строительного информационного моделирования для линейной инфраструктуры.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: подрядчики принимают цифровую трансформацию

Архитекторы составляют 30% текущих расходов, отражая их роль в качестве основных создателей контента и ранних сторонников. Генеративный дизайн в сочетании с проверкой кода на основе правил ускоряет итерации концепций, усиливая продолжающееся лидерство в освоении программного обеспечения.

Подрядчики регистрируют CAGR 16,1%, поскольку готовые к работе в поле мобильные приложения отображают федеративные модели на планшетах, связывая фотографии прогресса и RFI с элементами модели, осведомленными о местоположении. Процессы конкурентных торгов все больше взвешивают способность цифровой поставки, поэтому строители инвестируют в внутренние BIM-подразделения, расширяя участие в индустрии строительного информационного моделирования.

Географический анализ

Северная Америка сгенерировала 3,77 млрд долларов США и 38% глобальных доходов в 2025 году. Федеральные расходы на инфраструктуру, привязанные к требованиям цифровой поставки, стимулируют широкое внедрение в транспорте и коммунальных услугах. Размер рынка строительного информационного моделирования в Соединенных Штатах выигрывает от стандартизированных объектных библиотек, которые упрощают закупки и управление жизненным циклом.

Европа занимает второе место, закрепленная мандатами в Великобритании и Германии. Доходы континента в 2024 году достигли 3,09 млрд долларов США и идут к удвоению к 2032 году. Региональные программные чемпионы, такие как Nemetschek, используют тесные связи с академическими исследованиями, что поддерживает надежный кадровый конвейер и поддерживает конкурентоспособность рынка строительного информационного моделирования.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 15%. Инициативы умных городов Китая, автоматизационный толчок Японии для противодействия нехватке рабочей силы и расширяющиеся транспортные коридоры Индии создают существенный объем. Государственные стимулы в Сингапуре, покрывающие часть расходов на программное обеспечение, делают его региональным эталоном политически ведомого прогресса, дополнительно увеличивая рынок строительного информационного моделирования.

Ближний Восток и Африка остаются меньшими, но демонстрируют сильный импульс в государствах Персидского залива. Мегапроекты, такие как НЕОМ в Саудовской Аравии, принимают полные стратегии цифровых двойников, устанавливая новые региональные стандарты. Программы наращивания потенциала осуществляются для повышения квалификации местных талантов, постепенно снижая зависимость от импортной экспертизы.

Конкурентный ландшафт

Рыночное лидерство умеренно сконцентрировано. Autodesk, Nemetschek, Bentley Systems, Trimble и Hexagon коллективно держат около 60% доходов, давая им масштаб для инвестирования в облачные платформы и ИИ. Autodesk углубил свою экосистему, приобретя Payapps, расширяясь от сотрудничества в дизайне до платежных рабочих процессов. Nemetschek превысил 1 млрд евро доходов в 2025 году благодаря силе своей мультибрендовой стратегии.

Bentley фокусируется на гражданской инфраструктуре с OpenRoads и двойниками производительности активов, захватывая проекты, выровненные с национальными транспортными обновлениями. Trimble использует свое полевое оборудование и структуры Tekla для преодоления разрыва между офисом и площадкой, что резонирует со стальными изготовителями и подрядчиками. Стратегические партнерства, такие как инициатива совместимости Autodesk-Nemetschek, помогают притупить фрустрацию клиентов от информационных силосов, улучшая рыночную липкость.

Возникающие претенденты предоставляют нативное браузерное моделирование и проверки соответствия кодам с помощью ИИ, которые обещают более быстрое внедрение для небольших фирм. Венчурное финансирование течет к нишевым SaaS-игрокам, которые нацелены на поддержку региональных языков или специальные рабочие процессы, расширяя конкурентную динамику внутри рынка строительного информационного моделирования.

Регуляторное выравнивание, быстрые облачные инновации и спрос на интегрированную аналитику жизненного цикла обеспечивают продолжающееся соперничество по полноте платформы, открытости экосистемы и ценности подписки, а не только традиционному лицензионному ценообразованию.

Лидеры индустрии строительного информационного моделирования

-

Autodesk Inc.

-

Bentley Systems Inc.

-

Dassault Systems SA

-

Nemetschek SE

-

Trimble Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: Группа Nemetschek превысила 1 млрд евро (1,13 млрд долларов США) годового дохода, подчеркивая растущий спрос на ее мультибрендовое портфолио

- Февраль 2025: Autodesk опубликовал отчет "Состояние дизайна и создания 2025", который показал, что 66% лидеров планируют более высокие инвестиции в цифровые инструменты, выделяя ИИ как ключевой инструмент устойчивости.

- Январь 2025: Autodesk согласился приобрести Payapps, укрепляя свой пакет управления строительством автоматизированными платежными рабочими процессами.

- Декабрь 2024: Рабочая группа EU BIM сообщила, что 60% государственных агентств теперь поддерживают одобренные BIM-стратегии на этапах планирования и строительства.

Область действия глобального отчета по рынку строительного информационного моделирования

Строительное информационное моделирование (BIM) - это процесс на основе 3D-модели для создания и управления информацией о строительном проекте на протяжении жизненного цикла проекта. Важными выходами этого процесса являются модель строительной информации, цифровое описание каждого аспекта построенного актива для лучшего управления строительной инфраструктурой.

Рынок строительного информационного моделирования сегментирован по типу решения (программное обеспечение, услуги), применению (коммерческое, жилое, промышленное), конечному пользователю (подрядчики, архитекторы, менеджеры объектов) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея, остальной Азиатско-Тихоокеанский регион) и Латинская Америка, Ближний Восток и Африка). Размер рынка и прогнозы предоставлены в стоимостном выражении USD для всех вышеупомянутых сегментов.

| Программное обеспечение | Размерность | 3D |

| 4D | ||

| 5D | ||

| 6D | ||

| 7D и далее | ||

| Услуги | Консультирование и консультационные услуги | |

| Внедрение и интеграция | ||

| Обучение и поддержка | ||

| Управляемые услуги |

| Локальное |

| Облачное |

| Предварительное строительство (планирование и проектирование) |

| Строительство (выполнение на площадке) |

| Послестроительство (эксплуатация и обслуживание) |

| Коммерческие здания |

| Жилые здания |

| Промышленные и производственные объекты |

| Инфраструктура (дороги, железные дороги, аэропорты, порты, мосты) |

| Институциональные (здравоохранение, образование, правительство) |

| Другие применения |

| Архитекторы и дизайнеры |

| Инженеры (структурные, MEP) |

| Подрядчики и строители |

| Владельцы и застройщики |

| Менеджеры объектов и активов |

| Консультанты и менеджеры проектов |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Скандинавия | |

| Остальная Европа | |

| Ближний Восток | ОАЭ |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Остальной Азиатско-Тихоокеанский регион |

| По типу решения | Программное обеспечение | Размерность | 3D |

| 4D | |||

| 5D | |||

| 6D | |||

| 7D и далее | |||

| Услуги | Консультирование и консультационные услуги | ||

| Внедрение и интеграция | |||

| Обучение и поддержка | |||

| Управляемые услуги | |||

| По способу развертывания | Локальное | ||

| Облачное | |||

| По этапу жизненного цикла проекта | Предварительное строительство (планирование и проектирование) | ||

| Строительство (выполнение на площадке) | |||

| Послестроительство (эксплуатация и обслуживание) | |||

| По применению | Коммерческие здания | ||

| Жилые здания | |||

| Промышленные и производственные объекты | |||

| Инфраструктура (дороги, железные дороги, аэропорты, порты, мосты) | |||

| Институциональные (здравоохранение, образование, правительство) | |||

| Другие применения | |||

| По конечному пользователю | Архитекторы и дизайнеры | ||

| Инженеры (структурные, MEP) | |||

| Подрядчики и строители | |||

| Владельцы и застройщики | |||

| Менеджеры объектов и активов | |||

| Консультанты и менеджеры проектов | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Скандинавия | |||

| Остальная Европа | |||

| Ближний Восток | ОАЭ | ||

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым ростом рынка строительного информационного моделирования?

Рост подпитывается государственными мандатами, расширяющимся внедрением облачных технологий, интеграцией ИИ и цифровых двойников, а также необходимостью соответствовать целям нулевого выброса, все это повышает спрос в дизайне, строительстве и эксплуатации.

Насколько большим станет размер рынка строительного информационного моделирования к 2030 году?

Прогнозируется, что рынок достигнет 19,04 млрд долларов США к 2030 году, отражая совокупный годовой темп роста 13,9%.

Какая модель развертывания растет быстрее всего в рынке строительного информационного моделирования?

Облачные решения расширяются с CAGR 18,5%, поскольку они снижают капитальные затраты и поддерживают сотрудничество в реальном времени для распределенных команд.

Почему приложения после строительства важны для внедрения BIM?

Менеджеры объектов могут связывать BIM-модели с системами обслуживания, снижая годовые операционные расходы примерно на 5% и продлевая жизнь активов, что усиливает ROI нарратив для принятия BIM через весь жизненный цикл.

Какой регион ожидается показать самый высокий будущий рост в индустрии строительного информационного моделирования?

Прогнозируется, что Азиатско-Тихоокеанский регион продвинется с CAGR 15%, движимый крупными инфраструктурными программами в Китае и Индии и поддерживающими политиками цифрового строительства в Японии и Сингапуре.

Каковы основные препятствия для более широкого внедрения BIM среди небольших подрядчиков?

Высокие сборы за лицензирование программного обеспечения, дорогое обучение и сохраняющиеся проблемы совместимости затрудняют для подрядчиков МСП оправдание инвестиций, хотя целевые гранты и созревающие открытые стандарты постепенно снижают эти барьеры.

Последнее обновление страницы: