Размер и доля рынка бромбензола

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.24 Миллиардов долларов США |

| Размер Рынка (2030) | 1.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.87% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бромбензола от Mordor Intelligence

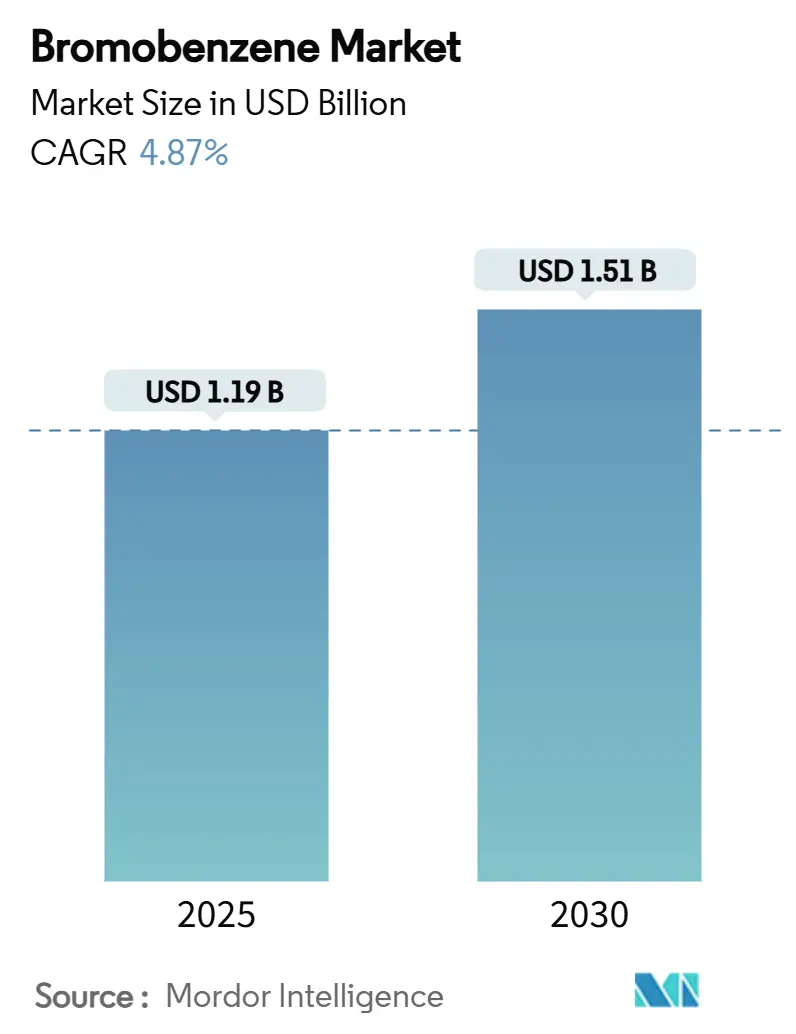

Размер рынка бромбензола оценивается в 1,19 млрд долл. США в 2025 году и, как ожидается, достигнет 1,51 млрд долл. США к 2030 году при CAGR 4,87% в течение прогнозного периода (2025-2030). Это расширение основано на незаменимой роли бромбензола как прекурсора реагента Гриньяра, который лежит в основе высокоценных фармацевтических промежуточных продуктов и специальных химикатов. Непрерывный аутсорсинг сложного синтеза контрактным производственным организациям, особенно в Азиатско-Тихоокеанском регионе, поддерживает высокие коэффициенты использования, в то время как устойчивые капитальные расходы на полупроводники расширяют спрос на растворители электронного класса. Фирмы, которые интегрируют добычу брома с переработкой бромбензола, сохраняют преимущества в затратах, которые сохраняют маржу несмотря на колебания цен на сырье. Усиление регулирования в Европе и Северной Америке повышает расходы на соответствие, однако синтетическая селективность соединения и более низкая летучесть по сравнению со многими хлорированными аналогами поддерживают стабильный минимальный спрос. Рынок бромбензола также выигрывает от процессных инноваций, таких как непрерывно-поточное производство Гриньяра, которые повышают выход, сокращают отходы и открывают новые окна применения в передовых материалах.

Ключевые выводы отчета

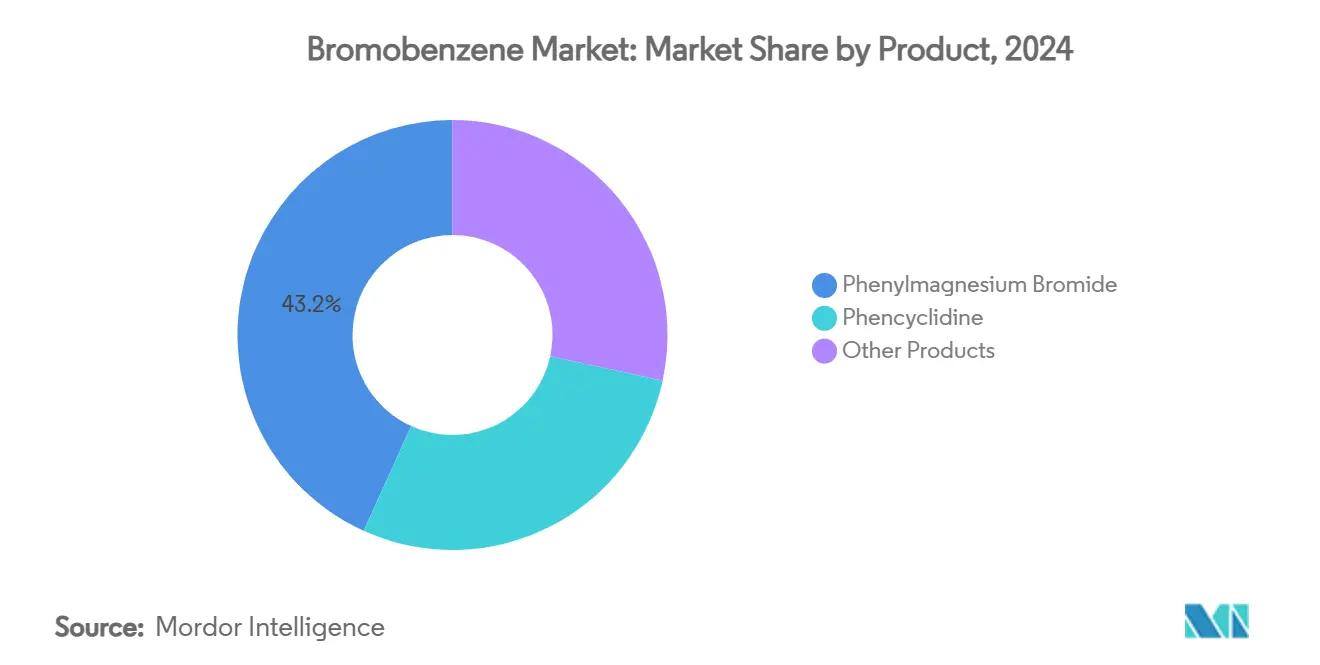

- По категории продуктов бромид фенилмагния лидировал с 43,22% доли рынка бромбензола в 2024 году, в то время как фенциклидин занял небольшую, но специализированную долю в 5,11% в том же году.

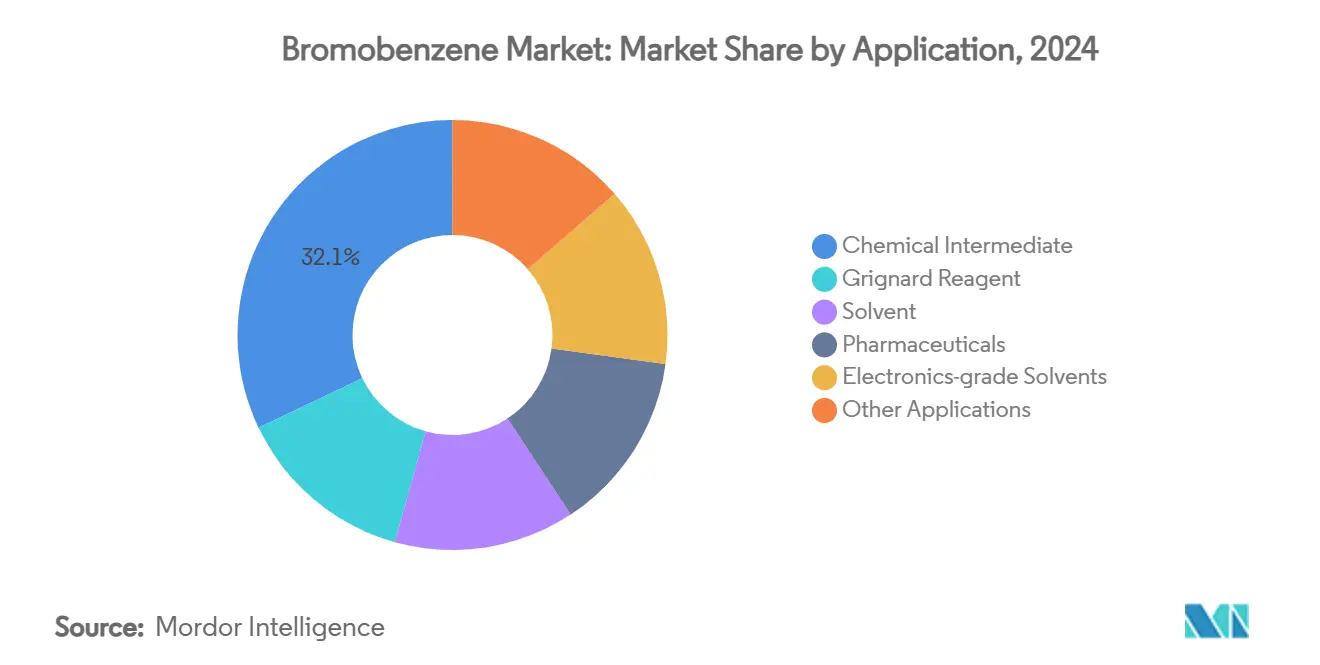

- По применению сегмент химических промежуточных продуктов составил 32,10% доли размера рынка бромбензола в 2024 году, тогда как растворители электронного класса зафиксировали наивысший прогнозный CAGR на уровне 5,67% до 2030 года.

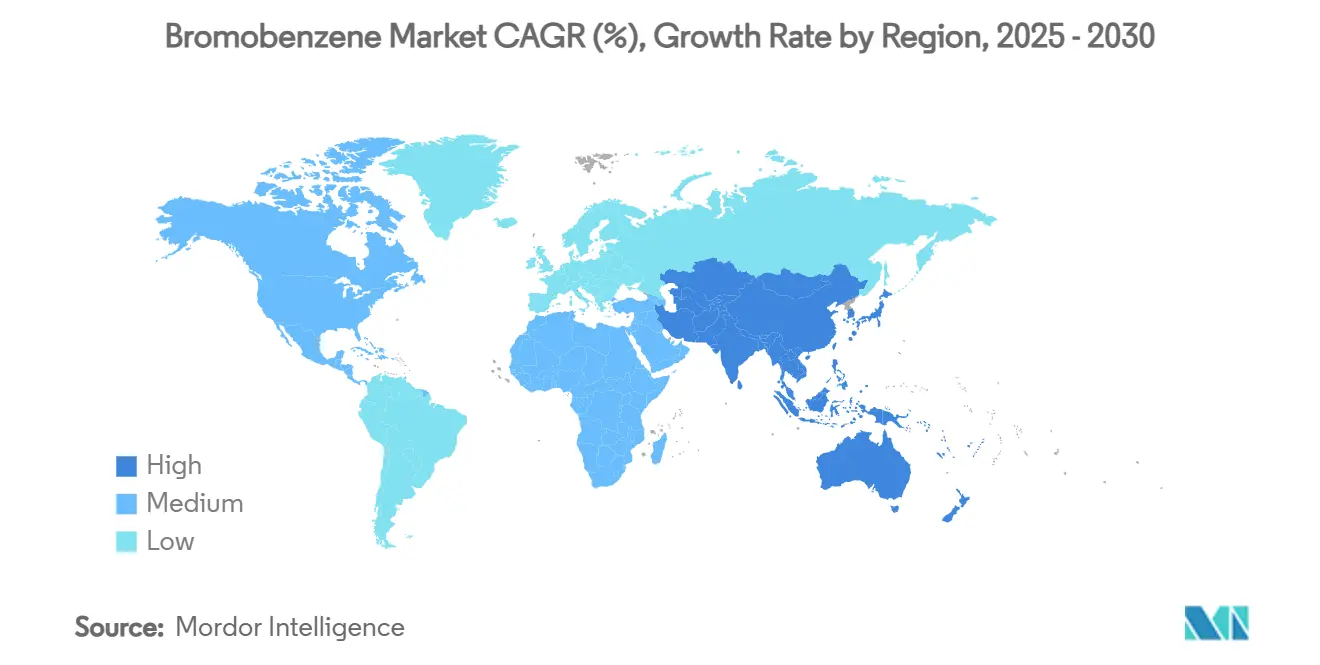

- По географии Азиатско-Тихоокеанский регион занимал 42,14% доли доходов в 2024 году и, по прогнозам, покажет самый высокий региональный CAGR на уровне 5,88% до 2030 года, поддерживаемый интегрированной бромной экосистемой Китая и планами расширения мощностей Индии.

Глобальные тенденции и аналитические данные рынка бромбензола

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост фармацевтического аутсорсинга в Азиатско-Тихоокеанском регионе | +1.20% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Расширение производства на основе Гриньяра для высокоценных промежуточных продуктов | +0.90% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Европе | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на высокочистые растворители в электронике | +0.80% | Азиатско-Тихоокеанский регион и Северная Америка | Среднесрочный период (2-4 года) |

| Всплеск контрактного производства психоактивных АФИ | +0.60% | Глобально, регионы, зависящие от регулирования | Краткосрочный период (≤ 2 лет) |

| Переход на низколетучие растворители в покрытиях | +0.40% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост фармацевтического аутсорсинга в Азиатско-Тихоокеанском регионе

Растущий аутсорсинг наук о жизни изменяет профили спроса на бромбензол в Индии, Китае и Юго-Восточной Азии. Региональные организации контрактной разработки и производства масштабировали линии бромирования и металлоорганического синтеза для обеспечения западных контрактов на поставку психоактивных и онкологических АФИ. Гармонизация регулирования под руководством ICH упрощает передачу технологий, в то время как обильное бромное сырье Китая сокращает логистические расходы, усиливая ценовую конкурентоспособность для производства бромида фенилмагния.

Расширение производства на основе Гриньяра для высокоценных промежуточных продуктов

Фармацевтические, агрохимические и материаловедческие фирмы расширяют использование кросс-сочетания Гриньяра для доступа к сложным каркасам с более высокой пропускной способностью. Реакторы непрерывного потока повышают пространственно-временную производительность и подавляют побочные реакции, делая бромид фенилмагния, полученный из бромбензола, экономически эффективным нуклеофилом для сложных углерод-углеродных связей[1]G. Cahiez and F. Alami, "Recent Advances in Grignard Reagent Chemistry," Journal of Organometallic Chemistry, sciencedirect.com . Новые родий-катализируемые гомосочетания расширяют охват бромбензола до синтеза ингибиторов интегринов и других передовых терапевтических средств[2]N. Gensch et al., "Rhodium-Catalysed Homo-Coupling of Arylmagnesium Bromides," Beilstein Journal of Organic Chemistry, beilstein-journals.org .

Растущий спрос на высокочистые растворители в электронике

Все более мелкие полупроводниковые узлы повышают чувствительность к загрязнению, поднимая спецификации чистоты растворителей. Бромбензол электронного класса поддерживает очистку пластин, литографию и синтез прекурсоров OLED благодаря своему узкому профилю кипения и сильной сольватации π-сопряженных молекул. Расширения тайваньских и корейских фабрик, запланированные до 2028 года, предусматривают дополнительные контракты на поставку ультрачистых сортов.

Всплеск контрактного производства психоактивных АФИ

Конвейеры лекарств, ориентированные на психическое здоровье, все больше полагаются на контролируемые синтетические маршруты, которые используют бромид фенилмагния для ключевых углеродных каркасов. Специализированные КПМО с валидированными системами обращения с бромбензолом выигрывают долгосрочные соглашения о поставках, поскольку инноваторы стремятся к регулятивной уверенности и сниженному воздействию капитальных расходов. Расширение рынка зависит от многоюрисдикционного соответствия наркотическим регулированиям, однако видимость доходов остается сильной для устоявшихся игроков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Ценовая конкуренция с хлорированными ароматическими соединениями | -0.70% | Глобально, особенно в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Более строгие ограничения REACH/TSCA на органобромы | -0.90% | Европа и Северная Америка | Среднесрочный период (2-4 года) |

| Волатильность в поставках брома от производителей Мертвого моря | -0.50% | Влияние на глобальную цепочку поставок | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ценовая конкуренция с хлорированными ароматическими соединениями

Скидка хлорбензола в 15-20% бросает вызов принятию бромбензола в чувствительных к стоимости составах. Дифференциал расширился в 2024 году после скачка цен на бромное сырье из-за нарушений поставок, что побудило некоторых формулировщиков перепроектировать синтетические маршруты вокруг хлорированных ароматических соединений. Производители противостоят этому, подчеркивая превосходную селективность бромбензола и более низкие температуры реакции, однако агрессивное сопоставление цен снижает маржу.

Более строгие ограничения REACH/TSCA на органобромы

Обновление REACH 2025 года налагает более высокие затраты на досье и потенциальные авторизации для конкретных применений для многих бромированных промежуточных продуктов, увеличивая расходы на соответствие для европейских поставщиков. Параллельные программы оценки рисков TSCA распространяют контроль в Соединенных Штатах. Клиенты сталкиваются с неопределенностью относительно будущего регистрационного статуса, что заставляет некоторых превентивно тестировать небромированные альтернативы несмотря на жертвы в производительности.

Анализ сегментов

По продуктам: бромид фенилмагния доминирует в синтетических применениях

Бромид фенилмагния представлял 43,22% рынка бромбензола в 2024 году, подчеркивая его повсеместность как реагента Гриньяра для построения углеродных связей в фармацевтических и специальных химических процессах. Модернизация поточной химии улучшила использование пространства и сократила объемы растворителей, повысив время работы реактора для этого ключевого продукта. Фармацевтические интеграторы продолжают приоритизировать закупки бромида фенилмагния, поскольку замещения часто ухудшают выход или стереохимию. Эта стабильность спроса защищает рынок бромбензола от более широкой волатильности органобромов. Непрерывная интенсификация процесса и патентно-защищенный электрохимический маршрут бромирования, способный к 90% фарадеевской эффективности, готовы повысить конкурентоспособность, однако укоренившиеся периодические методы остаются доминирующими во многих азиатских заводах[3]Nature Communications Editorial, "High Efficiency Electrochemical Bromination," Nature, nature.com.

Другие продукты, включая орто- и пара-бромированные производные плюс специализированные исследовательские химикаты, вместе формируют диверсифицированный хвост, который обслуживает агрохимические, материаловедческие и парфюмерные промежуточные продукты. Хотя эти ниши меньше по объему, они требуют более высокой маржи за килограмм, что смягчает цикличность доходов. Фенциклидин, удерживающий 5,11% доли, иллюстрирует паттерн: жесткие регулятивные контроли ограничивают масштаб, однако повторяющийся спрос от валидированных терапевтических протоколов поддерживает повышенные ценовые реализации. В долгосрочной перспективе постепенные улучшения в селективности непрерывного потока могут позволить малообъемным продуктам отщипывать от доли бромида фенилмагния, но более широкий рынок бромбензола, вероятно, останется сконцентрированным по продуктам до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: химические промежуточные продукты лидируют в использовании рынка

Производство химических промежуточных продуктов составляло 32,10% размера рынка бромбензола в 2024 году, поскольку функциональность арилбромида соединения обеспечивает эффективные нуклеофильные замещения, центральные для тонкохимического синтеза. Гибридные модели аутсорсинга, при которых инноваторы сохраняют контроль над дизайном маршрута, но делегируют масштабирование азиатским КПМО, обеспечивают устойчивую пропускную способность в этом сегменте. Производство реагентов Гриньяра занимает второе место, поглощая большие объемы бромида фенилмагния для дальнейшей реакции, за ним следует использование растворителей. Спрос на растворители электронного класса невелик в абсолютном выражении, но его CAGR 5,67% легко опережает другие линии применения, поскольку каждый новый вафельный завод требует пороги загрязнения класса ноль, которые бромбензол может соответствовать. Принятие ускорится, когда проекты заводов в Корее и Тайване начнут работать с 2026 года, стимулируя контрактные оговорки для многолетних поставок.

Фармацевтическое конечное использование переплетено с химическими промежуточными продуктами, но заслуживает отдельного отслеживания, поскольку строгие требования к валидации ограничивают замещение поставщиков. Растущая распространенность конвейеров психоактивных АФИ добавляет специальный слой спроса, который буферизует против спадов в потреблении товарных химикатов. Покрытия и другие промышленные применения вместе формируют длинный хвост развивающихся возможностей, где низкая летучесть бромбензола и специфическая растворяющая способность превосходят более легкие ароматические соединения. Однако общее проникновение остается низким из-за чувствительности к цене и продолжающейся регулятивной видимости. Разнообразное воздействие применения, таким образом, изолирует рынок бромбензола от узких шоков конечного рынка, сохраняя при этом повышательный потенциал в технологически интенсивных нишах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион с долей 42,14% в 2024 году является операционным и спросовым эпицентром рынка бромбензола. Китай является значительным производителем элементарного брома, что поддерживает близлежащие заводы бромбензола и нижестоящего бромида фенилмагния. Эти предприятия обслуживают как местных формулировщиков, так и выполняют экспортные контракты. Aarti Industries Индии и другие отечественные группы тратят 1500-1800 крор рупий на устранение узких мест и обратную интеграцию для обеспечения доступности брома и соответствия более строгим лимитам примесей, требуемых европейскими покупателями. Японские и корейские электронные кластеры генерируют дополнительные объемы для ультрачистых сортов растворителей. Страны Юго-Восточной Азии добавляют низкозатратные толлинговые мощности, которые поддерживают общий CAGR региона до 2030 года.

Северная Америка остается критическим технологическим центром для рынка бромбензола, даже при том, что ее потребление ниже, чем в Азиатско-Тихоокеанском регионе. Соединенные Штаты размещают передовые фармацевтические исследовательские конвейеры, которые специфицируют промежуточные продукты, полученные из бромбензола, для онкологических и ЦНС активных веществ нового поколения. Операции Albemarle Corporation по рассолу в Арканзасе укрепляют местную устойчивость поставок и смягчают ценовую волатильность. Канадские и мексиканские покупатели обеспечивают региональное сырье через спотовый импорт, хотя их внутреннее производство остается ограниченным. Регулятивный импульс под TSCA поощряет инвестиции в более зеленый синтез, но также поднимает пороги регистрации, которые более мелкие пользователи находят обременительными.

Европа работает под самым строгим регулятивным режимом, но поддерживает специальные потоки спроса в высокоценных применениях. Немецкие производители тонких химикатов используют замкнутое восстановление брома для сокращения выбросов, обеспечивая непрерывность поставок несмотря на затраты на досье REACH. Фармацевтические транснациональные корпорации со штаб-квартирой в Швейцарии, Франции и Великобритании стимулируют спрос на промежуточные продукты бромбензола класса GMP, используемые в малых партиях, высокопотентных лекарственных субстанциях. Восточноевропейские химические парки привлекают контрактные составы, которые выигрывают от более низких затрат на рабочую силу и доступа к единому рынку ЕС. Несмотря на ограниченное потребление на Ближнем Востоке и в Африке, значительная производственная мощность брома Иордании позиционирует ее как ключевой региональный центр сырья, потенциально стимулируя будущие проекты бромбензола. Южная Америка остается небольшим, но растущим потребителем, поскольку бразильские и аргентинские производители агрохимикатов исследуют ароматические бромиды для новых активных ингредиентов.

Конкурентный ландшафт

Рынок бромбензола умеренно фрагментирован. Albemarle Corporation интегрирует добычу брома на рассольных месторождениях с оптимизацией сырья хлорщелочи, позволяя поставлять стабильные объемы с более низкой доставленной стоимостью. Shandong Henglian Chemical и другие китайские производители кластеризуют предприятия в провинциях Шаньдун и Хэбэй, чтобы использовать близость к восходящему элементарному брому. Они используют энергоэффективные реакторы с мешалкой и рециркулируют бромистоводородную кислоту для сокращения отходов. Индийские игроки, такие как Aarti Industries, фокусируются на высокочистых сортах, соответствующих европейским фармакопейным спецификациям, и установили автоматизированные линии вакуумной дистилляции для соответствия более жестким лимитам металлов и хлоридов.

Принятие технологий дифференцирует конкурентов. Непрерывно-поточное производство Гриньяра улучшает контроль реакции, обеспечивая более высокую пропускную способность без связанных с масштабом рисков безопасности. Прорывы электрохимического бромирования, сообщенные в лабораторном масштабе, обещают 15-20% экономию сырья и почти нулевые фугитивные выбросы галогенов. Albemarle и Lanxess пилотировали модернизации ячеечных стеков, которые могли бы стать коммерческими в течение трех лет. Между тем, более мелкие азиатские производители полагаются на устаревшее периодическое бромирование, но сохраняют конкурентоспособность через низкозатратную рабочую силу и экспортные стимулы. Европейские специалисты компенсируют более высокие затраты через интимные сервисные модели клиентов и заказное профилирование примесей.

Стратегические ходы на протяжении 2024 и 2025 годов подчеркивают гонку за мощности и соответствие. Aarti Industries повысила руководящие принципы капитальных расходов для масштабирования нового многоцелевого блока бромирования. Lanxess удвоила мощность бензилового спирта в штате Вашингтон, косвенно повысив внутреннюю протяжку бромбензола. Китайские регуляторы ускорили одобрения лицензий для интегрированных химпарков, которые рекаптурируют потоки бромистого водорода, снижая экологические препятствия для разрешений на расширение. Участники отрасли продолжают изучать биоосновные ароматические маршруты, но коммерциализация остается далекой из-за медленных выходов и ограниченной доступности природного сырья.

Лидеры индустрии бромбензола

-

Aarti Industries Limited

-

Albemarle Corporation

-

Lanxess AG

-

Merck KGaA

-

Shandong Henglian Chemical Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: LANXESS продемонстрировала свой портфель ароматических химикатов и различных сортов бензилбензоата для разнообразных применений на SIMPPAR 2025. Поскольку бромбензол действует как прекурсор ароматических химикатов и используется для синтеза бензилбензоата через реакцию Гриньяра, презентация укрепила его позицию на рынке бромбензола.

- Май 2023: LANXESS увеличила свою производственную мощность бензилового спирта в два раза на своем заводе в Каламе, Вашингтон, для лучшей поддержки своей расширяющейся клиентской базы в Америках. Поскольку бромбензол является ключевым прекурсором в синтезе бензилового спирта, ожидается, что это расширение будет стимулировать рост рынка бромбензола.

Область действия глобального отчета о рынке бромбензола

Отчет о рынке бромбензола включает:

| Бромид фенилмагния |

| Фенциклидин |

| Другие продукты |

| Реагент Гриньяра |

| Растворитель |

| Химический промежуточный продукт |

| Фармацевтические препараты |

| Растворители электронного класса |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По продуктам | Бромид фенилмагния | |

| Фенциклидин | ||

| Другие продукты | ||

| По применению | Реагент Гриньяра | |

| Растворитель | ||

| Химический промежуточный продукт | ||

| Фармацевтические препараты | ||

| Растворители электронного класса | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка бромбензола?

Размер рынка бромбензола достиг 1,19 млрд долл. США в 2025 году и прогнозируется достичь 1,51 млрд долл. США к 2030 году при CAGR 4,87%.

Почему бромид фенилмагния доминирует в продуктовом спросе?

Бромид фенилмагния захватил 43,22% объема 2024 года, поскольку он является предпочтительным реагентом Гриньяра для образования углерод-углеродных связей в фармацевтическом и специальном химическом синтезе.

Какой регион потребляет больше всего бромбензола?

Азиатско-Тихоокеанский регион занимал 42,14% глобального спроса в 2024 году благодаря интегрированным цепочкам поставок брома в Китае и растущему фармацевтическому аутсорсингу в Индии.

Как регулирование влияет на рынок бромбензола?

Более строгие рамки REACH и TSCA повышают затраты на соответствие и создают неопределенность регистрации, сокращая прогнозируемый CAGR на оценочные 0,9%.

Какие применения растут быстрее всего?

Растворители электронного класса показывают наивысший прогнозный CAGR на уровне 5,67%, поскольку производители полупроводников ужесточают спецификации чистоты растворителей.

Кто основные игроки в индустрии бромбензола?

Albemarle Corporation, Aarti Industries, Shandong Henglian Chemical, Merck KGaA и Lanxess лидируют в области в 2024 году.

Последнее обновление страницы: