Размер и доля рынка протяжных станков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.08 Миллиардов долларов США |

| Размер Рынка (2030) | 1.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.87% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка протяжных станков от Mordor Intelligence

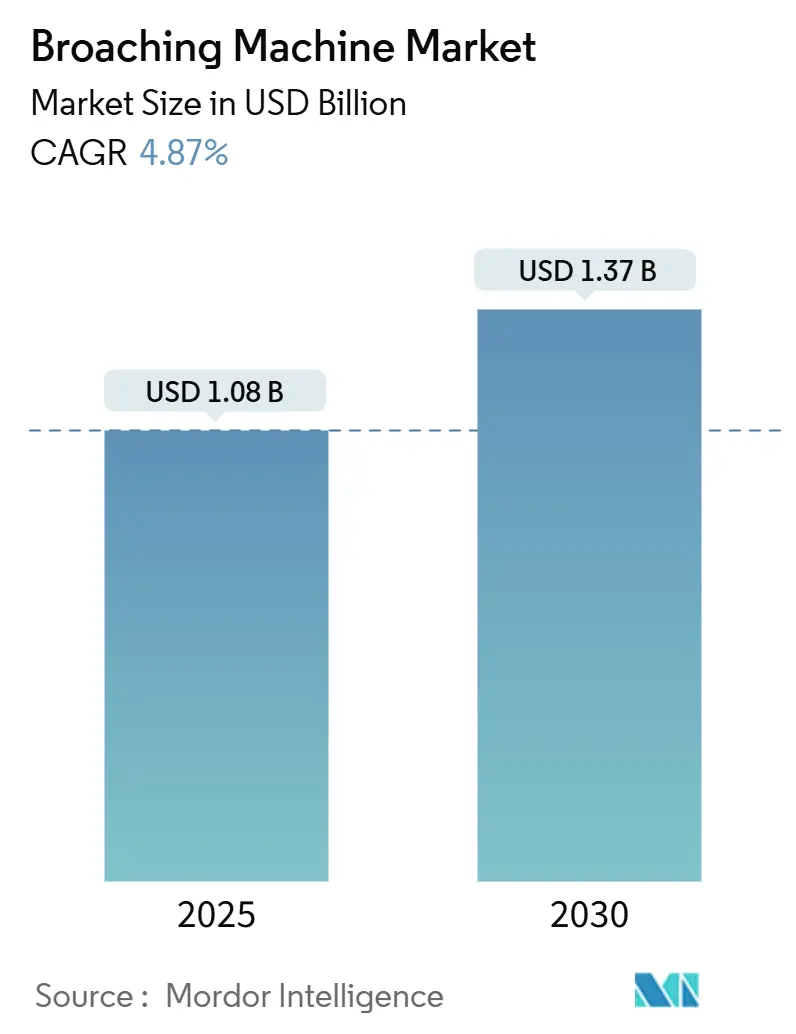

Рынок протяжных станков был оценен в 1,08 млрд долл. США в 2025 году и, как ожидается, достигнет 1,37 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 4,87%. Растущий спрос на субмикронные допуски в коробках передач электромобилей, восстановление графиков производства коммерческой авиации и мандаты на локализацию оборонных заказов стимулируют капитальные расходы на передовые протяжные линии. Заказы на горизонтальные станки и станки поверхностного протягивания расширяются, поскольку заводы объединяют устаревшие ячейки с ЧПУ с высокоскоростными протяжными установками для сокращения времени такта. Подписки на оборудование как услугу, удаленная диагностика и модули прогнозного обслуживания расширяют доступ для малых и средних поставщиков, которым не хватает первоначального капитала. Нехватка рабочей силы и колебания цен на карбид вольфрама влияют на размеры прибыли, однако региональные стимулы для модернизации умных заводов поддерживают благоприятный инвестиционный климат. В совокупности эти элементы поддерживают стабильный путь роста в средних однозначных числах для рынка протяжных станков до 2030 года.

Ключевые выводы отчета

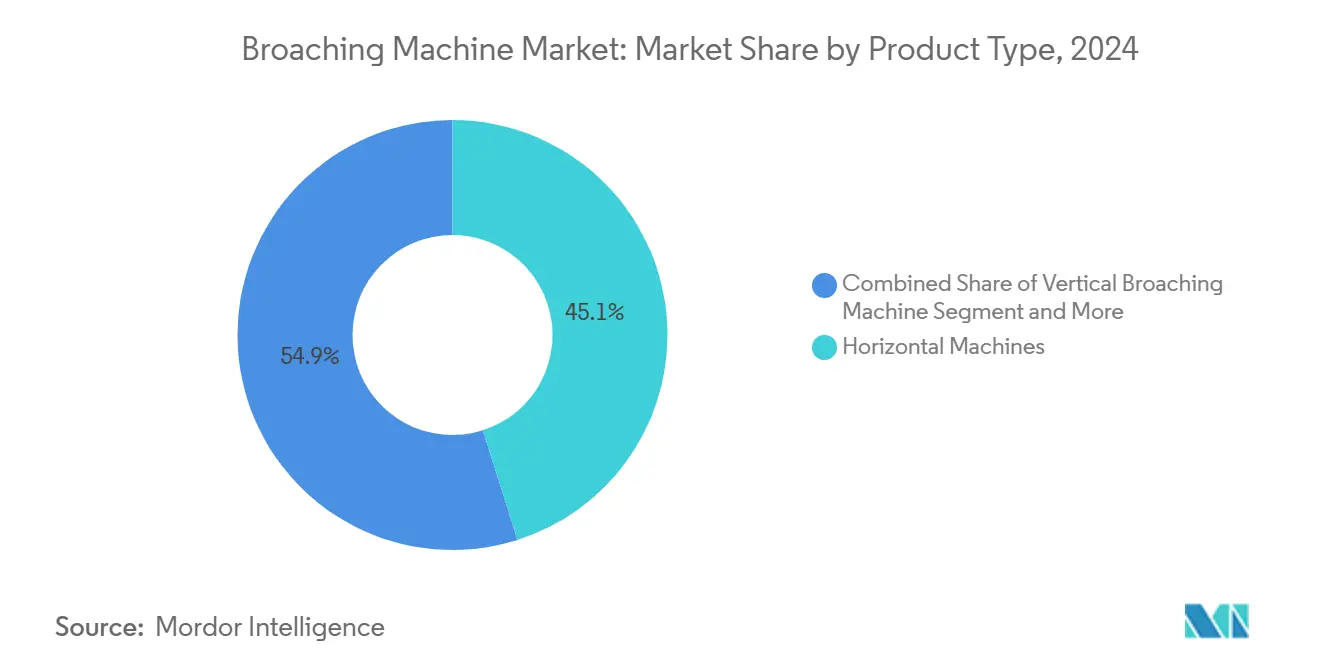

- По типу продукции горизонтальные станки занимали 45,1% доли выручки в 2024 году; прогнозируется, что поверхностное протягивание будет расширяться со среднегодовым темпом роста 6,8% до 2030 года.

- По режиму работы полуавтоматический сегмент составил 53,45% доли рынка протяжных станков в 2024 году, в то время как прогнозируется рост полностью автоматических систем со среднегодовым темпом роста 7,5% до 2030 года.

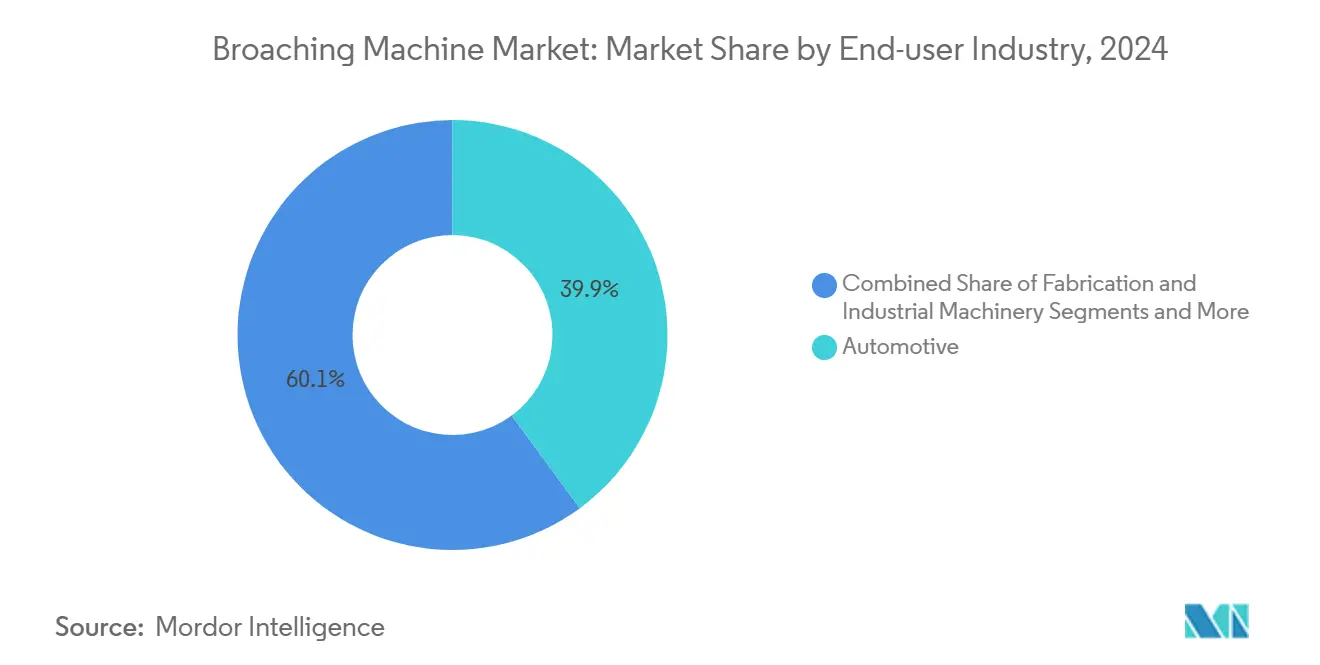

- По отрасли конечного использования автомобильная отрасль внесла 39,9% в размер рынка протяжных станков в 2024 году; медицинские устройства должны зарегистрировать среднегодовой темп роста 7,2% с 2025 по 2030 год.

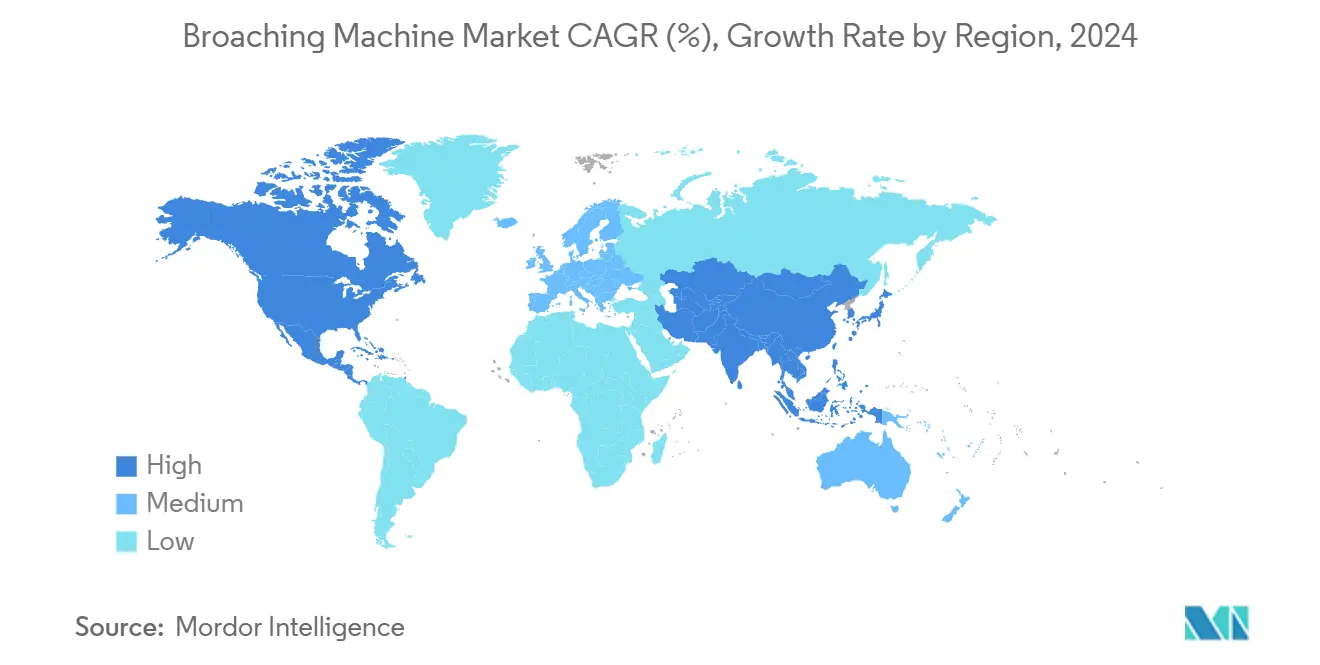

- По географии Азиатско-Тихоокеанский регион захватил 55,86% мировой выручки в 2024 году, тогда как ожидается, что Северная Америка покажет самый быстрый среднегодовой темп роста 7,3% до 2030 года.

Тенденции и аналитика мирового рынка протяжных станков

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Всплеск в прецизионно-обработанных компонентах силовых агрегатов электромобилей (Азия) | +1.2% | Азиатско-Тихоокеанский регион в основе, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Агрессивная модернизация автоматизации в китайских мастерских второго уровня | +0.9% | Китай, с передачей технологий в АСЕАН | Среднесрочный период (2-4 года) |

| Возрождение темпов производства коммерческой авиации (Северная Америка и Европа) | +0.8% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Переход производителей от долбления к протягиванию поворотного стола для многопозиционных коробок передач | +0.7% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Оборонные зачетные мандаты, стимулирующие местный спрос на зуборезные и протяжные станки (Ближний Восток) | +0.6% | Ближний Восток, с расширением на развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Быстрые модели инструментов как услуги для краткосерийного прототипирования | +0.5% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск в прецизионно-обработанных компонентах силовых агрегатов электромобилей (Азия)

Коробки передач электромобилей теперь требуют точности зубьев ±0,0005 дюйма, уровня допуска, непрактичного для фрезерования в масштабе. Китайские производители используют политические кредиты и налоговые льготы для установки горизонтальных протяжных ячеек с полностью закрытыми сервоприводами, которые удерживают размерный дрейф ниже 2 микрон для 20-часовых работ. Интегрированные конструкции электрических осей складывают несколько шестерен, шлицев и шпоночных пазов в единый корпус, стимулируя спрос на гибкие протяжные линии, способные выполнять внутренние и поверхностные резы последовательно. Экспортные контракты на произведенные в Азии электросиловые агрегаты для североамериканских сборочных заводов усиливают наращивание мощностей, увеличивая рынок протяжных станков в обоих регионах. По мере сжатия жизненных циклов продуктов поставщики отдают предпочтение модульным протяжным головкам с быстросменными направляющими, которые сокращают время настройки на 40%, дополнительно укрепляя внедрение технологии.

Агрессивная модернизация автоматизации в китайских мастерских второго уровня

Пекинская инициатива по модернизации оборудования нацелена на 25% реальный рост инвестиций в станкостроение к 2027 году и 75% проникновение числового программного управления в ключевых процессах. Провинциальные грантовые программы возмещают до 30% расходов на протяжные линии с ЧПУ для малых и средних фирм[1]Министерство промышленности и информационных технологий, 'Уведомление о продвижении модернизации высокотехнологичного оборудования', Правительство Китая, gov.cn. Модернизация автоматизации интегрирует роботизированные загрузчики, проверку датчика на основе зрения и датчики износа инструмента с замкнутым контуром, обеспечивая работу без света в многопозиционных средах. Пилотные заводы сообщают о 18% экономии удельных затрат и 32% сокращении брака, подкрепляя повторные заказы. Технологическая диффузия к поставщикам АСЕАН следует, поскольку китайские поставщики первого уровня передают производственные пакеты региональным партнерам, расширяя след рынка протяжных станков по всей Юго-Восточной Азии.

Возрождение темпов производства коммерческой авиации (Северная Америка и Европа)

Портфель заказов самолетов превысил 14 700 единиц в конце 2024 года, заставляя авиастроителей поднимать ежемесячные цели выпуска. Цапфы шасси, гнезда креплений двигателей и титановые бобышки фланцев пилонов - все это имеет глубокие внутренние пазы, которые лучше всего производить на протяжном оборудовании. Поэтому группы конструкций первого уровня добавляют станции поверхностного протягивания, рассчитанные на давление резания 120 МПа, сокращая время цикла на 30% по сравнению с обработкой таранного типа. Европейские субподрядчики диверсифицируются в протягивание для удовлетворения мандатов двойного снабжения от авиастроителей, распределяя спрос на новые станки по Атлантике. Аудиты способности процессов авиационными гигантами все чаще требуют собственных возможностей протягивания, встраивая технологию как основной элемент устойчивости цепи поставок.

Оборонные зачетные мандаты, стимулирующие местный спрос на зуборезные и протяжные станки (Ближний Восток)

Кувейт применяет 35% клаузулу промышленного участия на оборонный импорт, а Саудовская Аравия нацеливается на 50% локализацию оборонных расходов к 2030 году в рамках Видения 2030. Программные офисы направляют долю зачетных фондов на совместные предприятия, которые строят коробки передач для бронетехники и силовых агрегатов вертолетов. Эти заводы специфицируют горизонтальные протяжные системы, способные обрабатывать нержавеющую сталь 17-4 PH, в то время как региональные центры шлифовки инструментов обеспечивают суверенное поддержание. Поскольку финансирование привязано к многолетним жизненным циклам платформ, добавления протяжных мощностей в Заливе в основном изолированы от краткосрочных товарных колебаний, предоставляя рынку протяжных станков долгосрочный поток доходов.

Анализ влияния ограничений

| Ограничение | % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных протяжных инструментальщиков в ЕС и США | -0.7% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Волатильное ценообразование карбида вольфрама, нарушающее поставки протяжного инструмента | -0.4% | Глобально | Краткосрочный период (≤ 2 лет) |

| Заморозка капитальных расходов в нефтесервисных фирмах (2024-25) | -0.3% | Глобально, сконцентрировано в Северной Америке и на Ближнем Востоке | Краткосрочный период (≤ 2 лет) |

| Импортные тарифы на японские системы ЧПУ в Индии | -0.2% | Индия, с эффектами перетекания в Южную Азию | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных протяжных инструментальщиков в ЕС и США

Производственный сектор прогнозирует 2,1 миллиона незаполненных ролей к 2030 году по мере выхода на пенсию старших машинистов[2]Европейское управление труда, 'Годовой отчет о нехватке рабочей силы 2024', ELA, ela.europa.eu. Конструирование протяжного инструмента требует экспертизы в последовательности углов заострения и управлении теплом в зоне среза, навыков, редко покрываемых в стандартных учебных программах ЧПУ. Регион Тампере в Финляндии сообщает о темпах выпуска машинистов на половине от потребности замещения, отражая нехватку по всей Германии и Соединенным Штатам. Заводы колеблются устанавливать новые протяжные линии до улучшения трубопроводов ученичества. Поставщики отвечают симуляторами смешанной реальности и облачной поддержкой приложений, однако разрыв в талантах сохраняется как структурный предел пропускной способности, ограничивая рост рынка протяжных станков.

Волатильное ценообразование карбида вольфрама, нарушающее поставки протяжного инструмента

Китай поставляет более 80% мирового вольфрамового концентрата, подвергая инструментальщиков квартальным ценовым колебаниям свыше 20%. Высокосортные карбидные заготовки составляют до 45% стоимости протяжного инструмента, поэтому 15% скачок цены может нейтрализовать бюджеты обслуживания на средних заводах[3]Геологическая служба США, 'Сводка минеральных товаров: Вольфрам 2025', USGS, usgs.gov. Геополитическая неопределенность и корректировки экспортных квот осложняют долгосрочные закупки, в то время как альтернативные керметные решения не имеют износостойкости в высоконагруженных протяжных операциях. Некоторые авиационные гиганты теперь управляют поставщиками-держателями запасов для буферизации ударов, но неравномерная передача доплат все еще сжимает маржу, ослабляя капитальную экспансию на рынке протяжных станков.

Сегментарный анализ

По типу продукции: горизонтальные станки сохраняют лидерство по масштабу

Горизонтальные модели генерировали 45,1% выручки 2024 года, отражая их доминирование в линиях приводных валов и тяжелого оборудования, где компоненты превышают длину 1 м. Построенные на чугунных основаниях, современные установки интегрируют двойные сервогидравлические приводы, которые повышают усилия толкания до 300 кН без вибрации. Системы поверхностного протягивания, хотя и меньшие по единичным поставкам, показывают самый быстрый среднегодовой темп роста 6,8%, поскольку авиационные и ортопедические применения требуют контуров елочки и костных пластин, недостижимых при шлифовании. Размер рынка протяжных станков для поверхностных платформ прогнозируется к росту с 210 млн долл. США в 2025 году до 292 млн долл. США к 2030 году.

Вложения поворотных столов расширяют охват в многопозиционные зуборезные мастерские. Установленные на стандартных центрах ЧПУ, они режут в 10 раз быстрее фрезерования, удерживая ±0,0005 дюйма. Быстросменные пакеты направляющих обеспечивают запрограммированное переключение менее чем за 3 минуты, привлекательное для размеров партий ниже 200 штук. Отрасль протяжных станков продолжает эволюционировать к гибридным вертикально-горизонтальным рамам, которые меняют головки для формообразования или пазования, обеспечивая гибкую ячейку, способную на три различных процесса резания без перепозиционирования, тем самым углубляя использование оборудования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму работы: доминирование полуавтоматических встречает быструю автоматизацию

Полуавтоматические системы составили 53,45% выручки в 2024 году, сочетая ручную загрузку приспособлений с автоматизированными циклами хода, подходящими для умеренных объемов. Заводы ценят способность оператора вмешиваться при настройке первой детали и необычных сплавах, однако хронический абсентеизм толкает руководство к решениям без света. Полностью автоматические линии, прогнозируемые к росту со среднегодовым темпом роста 7,5%, интегрируют роботизированные загрузчики, штрих-кодовую трассировку и адаптивную компенсацию износа инструмента, повышая общую эффективность оборудования на 28% на пилотных работах медицинских устройств. Размер рынка протяжных станков для платформ полной автоматизации ожидается к росту с 402 млн долл. США в 2025 году до 579 млн долл. США в 2030 году.

Модели цифрового двойника симулируют силовые нагрузки по всему ходу, помечая тепловой дрейф свыше 1 микрона в реальном времени. Модули прогнозного обслуживания планируют смены инструмента, используя подписи вибрации, продлевая жизнь стержня на 15%. Хотя первоначальная инвестиция на 35% выше полуавтоматических аналогов, экономия труда и более высокий выход первого прохода сокращают окупаемость до 2,8 лет, ускоряя принятие. Отрасль протяжных станков теперь предлагает подписные модели, объединяющие оборудование, программное обеспечение и восстановление инструментов, преобразуя препятствия капитальных расходов в обязательства операционных расходов.

По отрасли конечного использования: автомобильный объем встречает медицинскую скорость

Автомобильный сектор внес 39,9% выручки 2024 года, поскольку многоскоростные трансмиссии, дифференциальные шестерни и шлицы электропривода полагаются на протяжные отделки для спироидных и эвольвентных профилей. Внедрение гибридных силовых агрегатов требует более жестких допусков пакетирования, закрепляя базовый спрос. При среднегодовом темпе роста 7,2% медицинские устройства формируют самый быстрорастущий конечный сегмент, стимулируемый регулированиями системы качества FDA, которые обеспечивают полную валидацию процесса и трассировку[4]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, 'Регулирование системы качества (21 CFR Part 820)', FDA, fda.gov. Ортопедические имплантаты и хирургические инструменты требуют внутренних пазов и фасок без заусенцев, которые протягивание может обеспечить за один проход.

Авиационные и оборонные сегменты регистрируют устойчивый рост, поскольку цапфы шасси, кронштейны креплений двигателей и плавники ракет - все имеют сложные внутренние карманы, непригодные для концевого фрезерования. Нефть и газ остаются подавленными среди политик капитальной дисциплины, однако производители клапанов все еще специфицируют протяжные линии для некруглой геометрии седла. Электроника и прецизионные компоненты набирают тягу, поскольку инфраструктура 5G и детали полупроводникового инструментария движутся к особенностям менее 100 микрон, расширяя рынок протяжных станков по высокотехнологичным вертикалям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил 55,86% мировой доли в 2024 году, поддерживаемый китайской целью роста инвестиций в оборудование на 25% до 2027 года. Китайские производители интегрируют протяжные линии в ячейки интеллектуального производства в рамках стратегии 'Сделано в Китае 2025', в то время как Япония модернизирует станки с длинным ходом для экспорта прецизионного оборудования. Южная Корея и страны АСЕАН инвестируют в полупроводниковые и автомобильные цепи поставок, стимулируя дополнительный спрос. Индия вносит свежие заказы через заводы зубчатых передач оборонных зачетов, хотя импортные тарифы на японские системы ЧПУ поднимают стоимостные препятствия.

Прогнозируется, что Северная Америка покажет самый быстрый среднегодовой темп роста 7,3% к 2030 году по мере восстановления темпов производства авиакаркасов США и расширения оборонных программ. Политики решоринга направляют гранты к малым машинным мастерским, которые добавляют протягивание для сокращения времени выполнения компонентов. Канада выигрывает от зачетов Pratt & Whitney по турбовентиляторам и спроса на компоненты горнодобывающих грузовиков, в то время как мексиканский коридор Бахио принимает новые центры обработки пропульсии и авиации. Размер рынка протяжных станков для Северной Америки оценивается к росту с 173 млн долл. США в 2025 году до 247 млн долл. США в 2030 году.

Европа поддерживает стабильный рост, поскольку немецкая автомобильная цепь поставок обновляет горизонтальные протяжные мощности, а Великобритания ускоряет модернизацию авиационного инструментария. Франция и Италия обновляют оборудование под налоговыми льготами энергоэффективности, а северные заводы используют автоматизацию для компенсации нехватки рабочей силы. Нехватка квалифицированных рабочих остается ограничивающим фактором, с 367 профессиями, помеченными как дефицитными по всему ЕС в 2024 году. Тем не менее управляемые поставщиками услуги и виртуальное обучение смягчают узкие места, поддерживая скромное, но предсказуемое расширение рынка протяжных станков.

Конкурентный ландшафт

Рынок показывает умеренную концентрацию. Mitsubishi Heavy Industries сообщила о выручке за финансовый год 2024 в 5 027,1 млрд иен, увеличении на 7,9% год к году, с ростом деловой прибыли на 35,6%, приписываемым проектам прецизионного производства и умных заводов. Топовые игроки дифференцируются через сервогидравлические приводы, которые сокращают времена циклов на 15%, интегрированную аналитику жизни инструмента и облачные панели, которые визуализируют общую эффективность оборудования в реальном времени.

Стратегические playbook подчеркивают вертикальную интеграцию и модели повторяющихся доходов. Несколько производителей теперь продают контракты оборудования как услуги, объединяющие станки, программное обеспечение и запланированную переточку инструментов. Патентные заявки выделяют адаптивное зажатие, мониторинг силы кромки и оптимизацию параметров, управляемую машинным обучением. Вложения поворотного протягивания для центров ЧПУ представляют белое пространство, которое эксплуатируют разрушители, предлагая более низкую стоимость входа для мастерских, которые не могут оправдать автономные станки.

Сервисные сети формируют критический ров. Установленные поставщики эксплуатируют хабы восстановления инструментов в пределах 48-часовой досягаемости основных авиационных и автомобильных кластеров. Удаленная диагностика сокращает выезды на место на 60%, повышая время работы и укрепляя лояльность поставщикам. Консолидация рынка вероятна, поскольку глобальные поставщики приобретают региональные фирмы заточки инструментов для обеспечения потока расходных материалов. Вместе эти движения поддерживают сбалансированную, но конкурентную среду на рынке протяжных станков.

Лидеры отрасли протяжных станков

American Broach & Machine Co

Axisco Precision Machinery Co., Ltd

Forst Technologie GmbH & Co. KG

Nachi-Fujikoshi Corp

Mitsubishi Heavy Industries, Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Май 2025: Mitsubishi Heavy Industries зафиксировала рекордные результаты финансового года 2024 с ростом выручки до 5 027,1 млрд иен и выпустила руководство на финансовый год 2025, нацеленное на 5,4 трлн иен.

- Март 2025: FANUC America открыла кампус робототехники и автоматизации стоимостью 110 млн долл. США в Мичигане, добавив мощности для 6 000 роботов быстрой доставки и 400 рабочих мест.

- Февраль 2025: Mitsubishi Heavy Industries отметила 21 продукт в рамках своей программы 'Лучшая инновация 2024', включая передовые протяжные решения для обучения техническому обслуживанию самолетов.

- Январь 2025: SLB объявила выручку четвертого квартала в 9,28 млрд долл. США и запланированные капитальные инвестиции в 2,3 млрд долл. США на 2025 год, указывая на устойчивый спрос на инструментарий в нефтегазовом оборудовании.

Объем отчета по мировому рынку протяжных станков

Полный фоновый анализ рынка протяжных станков, который включает оценку сектора и вклада сектора в экономику, обзор рынка, оценку размера рынка для ключевых сегментов, ключевых регионов и возникающих тенденций в сегментах рынка, динамику рынка и ключевую статистику производства и потребления, покрывается в отчете.

| Вертикальные протяжные станки |

| Горизонтальные протяжные станки |

| Станки поверхностного протягивания |

| Прочие (поворотные, ЧПУ протяжные, гидравлические протяжные станки) |

| Ручной |

| Полуавтоматический |

| Полностью автоматический |

| Автомобильная |

| Производство и промышленное оборудование |

| Авиация и оборона |

| Нефть и газ / энергетика |

| Строительное оборудование |

| Электроника и прецизионные компоненты |

| Медицинские устройства |

| Прочие (сельскохозяйственное оборудование, огнестрельное оружие и оборона и т. д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Кувейт | |

| Турция | |

| Египет | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Вертикальные протяжные станки | |

| Горизонтальные протяжные станки | ||

| Станки поверхностного протягивания | ||

| Прочие (поворотные, ЧПУ протяжные, гидравлические протяжные станки) | ||

| По режиму работы | Ручной | |

| Полуавтоматический | ||

| Полностью автоматический | ||

| По отрасли конечного использования | Автомобильная | |

| Производство и промышленное оборудование | ||

| Авиация и оборона | ||

| Нефть и газ / энергетика | ||

| Строительное оборудование | ||

| Электроника и прецизионные компоненты | ||

| Медицинские устройства | ||

| Прочие (сельскохозяйственное оборудование, огнестрельное оружие и оборона и т. д.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Кувейт | ||

| Турция | ||

| Египет | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка протяжных станков?

Рынок протяжных станков был оценен в 1,08 млрд долл. США в 2025 году и прогнозируется к росту до 1,37 млрд долл. США к 2030 году.

Какой регион лидирует на рынке протяжных станков?

Азиатско-Тихоокеанский регион занимает наибольшую региональную долю в 55,86% выручки 2024 года, движимый существенными программами модернизации оборудования по всему Китаю, Японии и развивающимся производственным хабам АСЕАН.

Какие факторы стимулируют спрос на протяжные станки в производстве электромобилей?

Коробки передач электромобилей требуют субмикронной точности, внутренних шлицев и шпоночных пазов, которые протягивание обеспечивает более эффективно, чем фрезерование, стимулируя инвестиции в передовые протяжные ячейки.

Как нехватка рабочей силы влияет на рынок протяжных станков?

Нехватка квалифицированных инструментальщиков, особенно в Европе и Северной Америке, замедляет принятие нового оборудования и толкает производителей к более высокой автоматизации и решениям удаленной поддержки.

Последнее обновление страницы: