Размер и доля рынка типирования групп крови

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.26 Миллиардов долларов США |

| Размер Рынка (2030) | 3.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.96% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка типирования групп крови от Mordor Intelligence

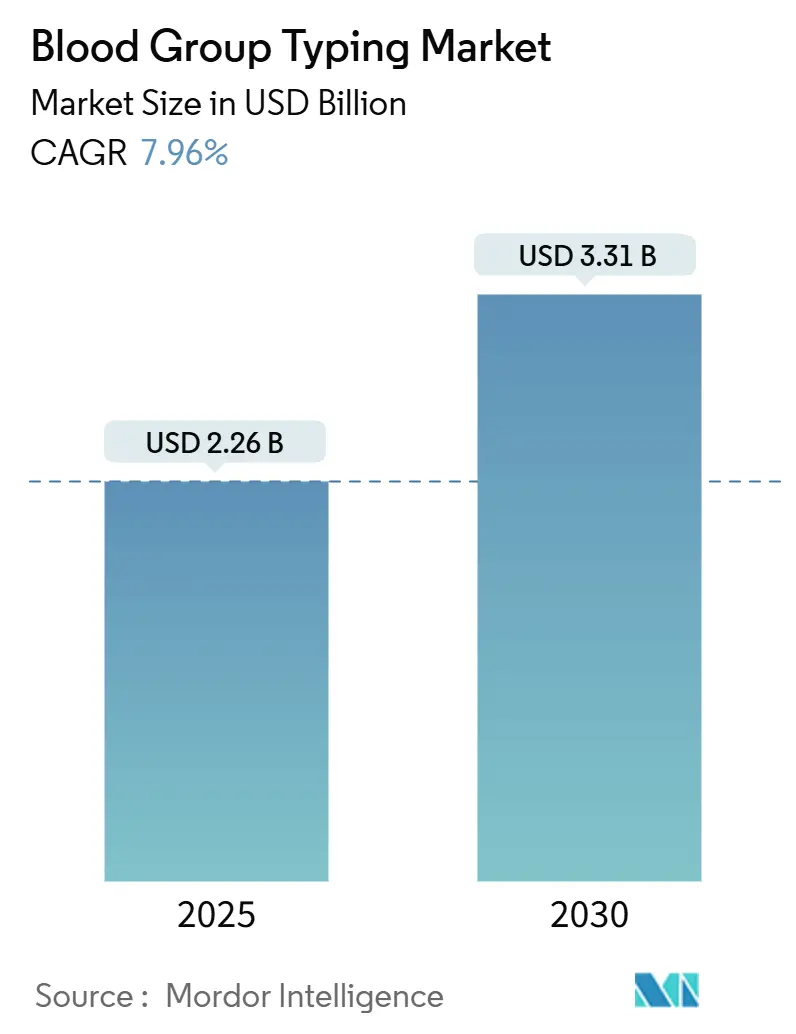

Размер рынка типирования крови оценивался в 2,26 млрд долларов США в 2025 году и прогнозируется достичь 3,31 млрд долларов США к 2030 году, увеличиваясь с CAGR 7,96%. Рост объемов хирургических операций, повышение продолжительности жизни и клинический переход к протоколам точных трансфузий поддерживают это стабильное расширение. Быстрое внедрение технологий - от высокопроизводительных серологических анализаторов до платформ секвенирования нового поколения (NGS) - повышает точность тестов и пропускную способность, позволяя лабораториям решать сложные задачи определения антител за часы, а не дни. Спрос также растет благодаря финансируемым правительством кампаниям по донорству крови, особенно в Азиатско-Тихоокеанском регионе, которые направляют большое количество собранных единиц в стандартизированные рабочие процессы тестирования[1]World Health Organization, "Guidance on Implementing Patient Blood Management to Improve Global Blood Health Status," who.int. Автоматизация закрывает пробел, созданный нехваткой лабораторного персонала, поскольку поставщики инструментов внедряют робототехнику, передовую оптику и искусственный интеллект для получения более быстрых результатов и снижения стоимости одного теста[2]U.S. Food and Drug Administration, "2025 Biological Device Application Approvals," fda.gov. Консолидация больниц в Северной Америке и Европе дополнительно способствует интегрированным платформам, которые объединяют инструменты, реагенты, промежуточное программное обеспечение и аутсорсинговые справочные услуги в рамках одного договора закупок.

Ключевые выводы отчета

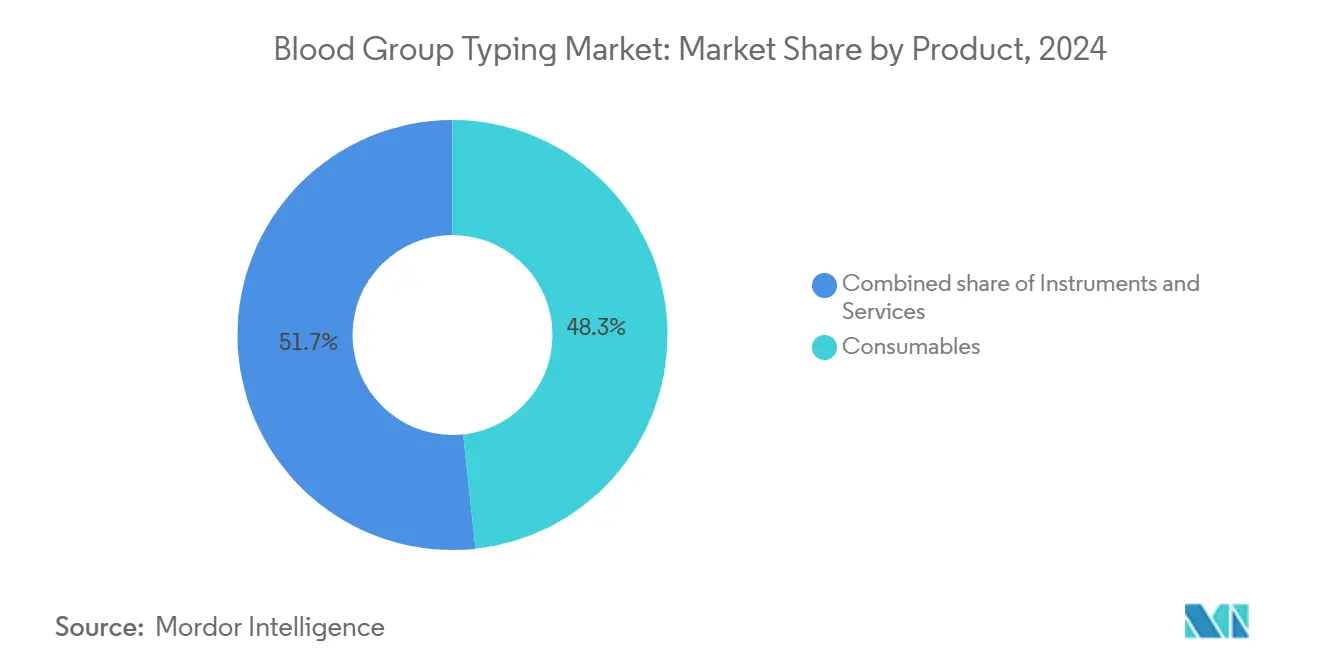

- По продукту расходные материалы лидировали с 48,32% доли рынка типирования крови в 2024 году; прогнозируется рост услуг с CAGR 10,45% до 2030 года.

- По технике методы на основе ПЦР и микрочипов составили 37,23% доли выручки в 2024 году, в то время как NGS готово к самому быстрому CAGR 12,45% до 2030 года.

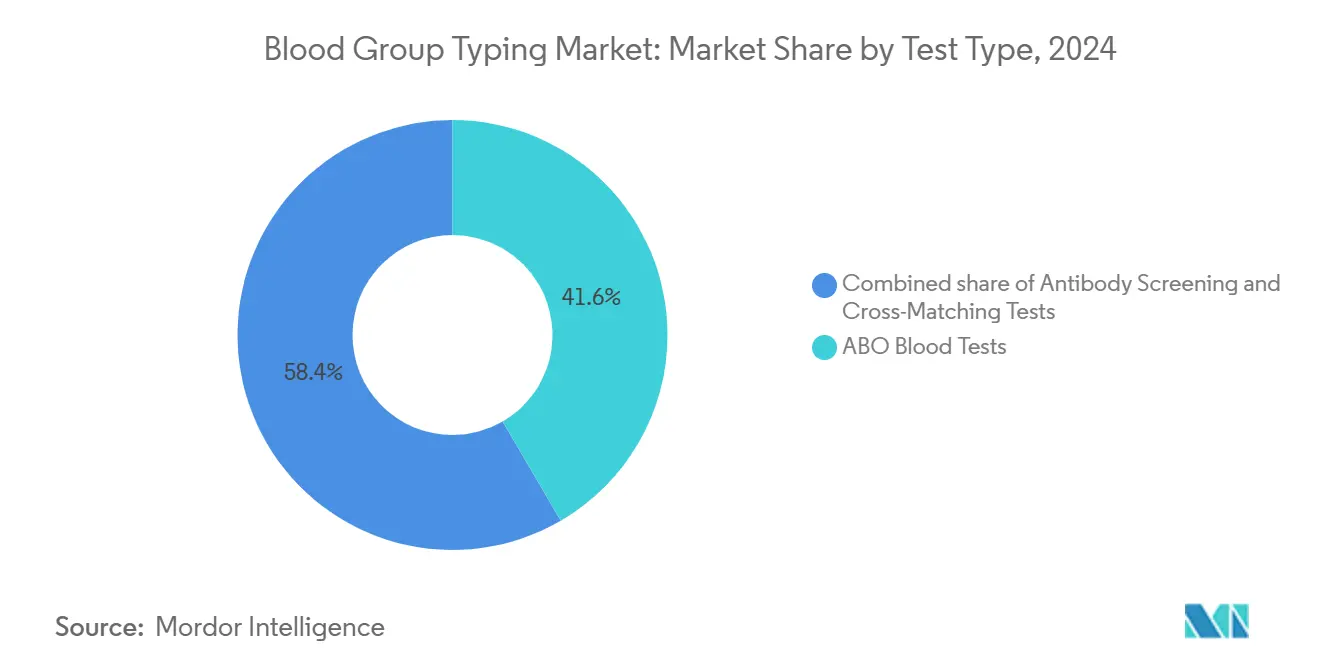

- По типу тестов тестирование ABO внесло 41,67% доли выручки в 2024 году, тогда как типирование антигенов расширяется с CAGR 11,56% до 2030 года.

- По регионам Северная Америка удерживала 33,45% доли рынка типирования крови в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый сильный CAGR 8,92% до 2030 года.

- По конечным пользователям больницы представляли 52,86% рынка типирования крови в 2024 году; диагностические лаборатории и другие учреждения планируют CAGR 13,67% до 2030 года.

Тенденции и аналитика глобального рынка типирования групп крови

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальных процедур переливания крови | +1.8% | Глобально; наиболее высокий в АТЭС и БВА | Среднесрочный (2-4 года) |

| Растущая распространенность хронических и гематологических заболеваний | +1.5% | Глобально; концентрируется в стареющих Северной Америке и Европе | Долгосрочный (≥4 лет) |

| Расширение национальных программ донорства крови | +1.2% | Ядро АТЭС; распространение на БВА и Южную Америку | Среднесрочный (2-4 года) |

| Технологические достижения в автоматизированных системах типирования крови | +1.4% | Северная Америка и ЕС лидируют; быстрое внедрение в АТЭС | Краткосрочный (≤2 лет) |

| Растущее внедрение молекулярной диагностики в трансфузионной медицине | +1.6% | Глобально; ранние достижения в развитых рынках | Среднесрочный (2-4 года) |

| Государственные инициативы по охране материнского и неонатального здоровья | +0.9% | Фокус на АТЭС, БВА и Южной Америке | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальных процедур переливания крови

Мировые объемы трансфузий продолжают расти по мере того, как сложные сердечно-сосудистые, травматологические и онкологические вмешательства становятся обычным делом. Каждый эпизод трансфузии запускает множественные проверки совместимости, поэтому даже незначительные увеличения количества процедур усиливают спрос на реагенты и инструменты. Неотложная медицина теперь требует анализаторов в месте оказания медицинской помощи, которые могут обрабатывать типирование ABO-Rh менее чем за пять минут - возможность, которую больницы с высоким объемом пациентов в США и Японии уже считают необходимой[3]Pan American Health Organization, "Blood," paho.org. Автоматизированные рабочие процессы поэтому заменяют ручное тестирование в пробирках как в третичных центрах, так и в региональных травматологических сетях.

Растущая распространенность хронических и гематологических заболеваний

Долгосрочная трансфузионная поддержка при талассемии, серповидноклеточной болезни и гематологических раках изменяет рутинную практику от базового подбора ABO-Rh к расширенному фенотипированию антигенов. Молекулярные анализы, которые считывают множественные локусы групп крови в одном прогоне, ограничивают аллоиммунизацию - риск, особенно острый у педиатрических пациентов с множественными трансфузиями. Онкологические протоколы также принимают профилактическое типирование для предотвращения реакций на трансфузию во время циклов химиотерапии.

Расширение национальных программ донорства крови

Стремление к 100% добровольному донорству - как рекомендует Всемирная организация здравоохранения - побудило новые центры сбора крови в Индии, Индонезии и Нигерии закупать полностью автоматизированные анализаторы, холодильные центрифуги и ЛИС-подключенные считыватели штрих-кодов. Развивающиеся экономики часто покупают комплексные наборы реагент-инструмент, принося пользу поставщикам, которые предлагают масштабируемые платформы, способные обрабатывать сотни образцов за смену, поддерживая строгие показатели качества.

Технологические достижения в автоматизированных системах типирования крови

Робототехника, машинное зрение и промежуточное программное обеспечение теперь объединяются для создания закрытых, автономных анализаторов, которые сокращают ошибки транскрипции и решают проблему 9,25% вакансий для лабораторных технологов в США. Валидация результатов в режиме реального времени с алгоритмами ИИ начинает отмечать аберрантные паттерны реакций, освобождая технологов для сложного решения проблем, а не рутинного пипетирования.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная медицинская инфраструктура в регионах с низким доходом | −1.1% | Африка к югу от Сахары; части Южной Азии и Южной Америки | Долгосрочный (≥4 лет) |

| Нехватка квалифицированного лабораторного персонала | −0.8% | Глобально; наиболее остро в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Высокая стоимость передовых технологий типирования | −0.9% | Глобально; усиливается на рынках с ограниченными ресурсами | Краткосрочный до среднесрочного (≤4 лет) |

| Строгие регуляторные требования и требования соответствия | −0.7% | В основном Северная Америка и Европа; распространяется на другие регионы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченная медицинская инфраструктура в регионах с низким доходом

Непостоянное электроснабжение, неадекватные возможности холодовой цепи и скудный опыт технического обслуживания препятствуют надежному типированию крови в значительной части африканских и сельских южноазиатских учреждений. Препятствия капитальных затрат замедляют внедрение NGS и даже среднего уровня автоматизированных серологических систем, заставляя многие центры полагаться на ручные слайд-тесты или экспресс-тесты с картами с меньшей чувствительностью.

Нехватка квалифицированного лабораторного персонала

Ускоренный уход на пенсию в сочетании со слабым набором в программы медицинских лабораторий ограничивает количество квалифицированных иммуногематологических технологов. Небольшие больницы испытывают трудности с укомплектованием персоналом 24-часовых трансфузионных служб, ограничивая внутреннюю способность управлять сложными исследованиями антител. Учреждения часто передают на аутсорсинг передовое молекулярное типирование в справочные лаборатории, разжигая спрос на услуги отправки, но задерживая принятие решений в режиме реального времени в некоторых условиях оказания медицинской помощи.

Сегментный анализ

По продукту - услуги опережают базу, в которой доминируют расходные материалы

Расходные материалы составили 48,32% доли рынка типирования крови в 2024 году, отражая высокую частоту использования реагентов для рутинного тестирования гель-карт и микропланшетов. Категория услуг, однако, прогнозируется с CAGR 10,45% до 2030 года, поскольку лаборатории все чаще передают на аутсорсинг панели антигенов на основе NGS и идентификацию редких антител. Эта тенденция аутсорсинга увеличивает размер рынка типирования крови для специализированных справочных провайдеров, многие из которых упаковывают логистику, секвенирование и интерпретационные отчеты в рамках подписных соглашений. Инструменты поддерживают средний однозначный рост, обусловленный обновлениями до анализаторов с поддержкой ИИ, которые оптимизируют использование реагентов и напрямую интерфейсируются с больничными ЛИС-платформами.

Менеджеры лабораторий называют капиталоемкую природу NGS основной причиной принятия аутсорсинга. Тем временем поставщики реагентов сталкиваются с ценовым давлением, поскольку автоматизированные анализаторы становятся более экономными с микрообъемными реакционными планшетами. Несмотря на это, растущие общие объемы тестов обеспечивают стабильные потоки доходов для гель-карт, буферов и контрольных сывороток. Производители инструментов дифференцируются через модульные конструкции, которые расширяются от 96 до 384 луночных форматов, выравнивая мощности с колеблющимся сезонным спросом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технике - NGS переопределяет молекулярную границу

Платформы ПЦР и микрочипов принесли 37,23% доходов сегмента в 2024 году, однако прогнозируется рост NGS с CAGR 12,45%, отражающий непревзойденную глубину покрытия антигенов. Размер рынка типирования крови для реагентов NGS все еще ниже традиционных серологических реагентов, но быстрое внедрение в справочных центрах сужает разрыв. Многолокусное секвенирование разрешает варианты Rh, Kell, Kidd и Duffy в одном анализе, что поддерживает политики точного подбора для хронически трансфузированных пациентов.

Хотя серология остается передовой рабочей лошадкой для тестирования ABO-Rh в тот же день, клиницисты теперь считают подтверждение NGS незаменимым для сложного фенотипирования. Микрофлюидика и кассеты латерального потока сохраняют опору в условиях ограниченных ресурсов или экстренных ситуациях из-за минимальных требований к обучению. Гибридные рабочие процессы поэтому распространены: тест агглютинации на слайде или колонке подтверждает немедленную совместимость, а данные NGS прибывают через день, чтобы уточнить решения о расширенном подборе.

По типу тестов - типирование антигенов ускоряется за пределы доминирования ABO

Группировка ABO создала 41,67% доходов 2024 года, что является свидетельством ее универсальной клинической необходимости. Типирование антигенов тем не менее прогнозируется с CAGR 11,56% до 2030 года, опережая более широкий рынок типирования крови. Эта траектория исходит из более широкого использования профилактического фенотипического подбора в уходе за гемоглобинопатиями, где риск аллоиммунизации возрастает после множественных трансфузий. Перекрестная совместимость и скрининг антител продолжают закреплять периоперационные протоколы, однако больницы теперь накладывают молекулярные панели антигенов сверху, чтобы обеспечить долгосрочную совместимость.

Размер рынка типирования крови, связанный с типированием антигенов, также выигрывает от пренатального тестирования, где генотипирование плода RHD направляет использование анти-D иммуноглобулина. Производители, реагирующие на этот сдвиг, делают акцент на мультиплексных наборах анализов, которые покрывают 30+ клинически значимых антигенов без увеличения объемов входных образцов. ЛИС-управляемые рефлексные правила затем перемещают позитивные скрининги прямо в расширенные исследования, сохраняя время оборота.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям - диверсифицированный спрос за пределами больничных лабораторий

Больницы удерживали 52,86% общей выручки в 2024 году, однако диагностические лаборатории, учреждения сбора крови и академические центры прогнозируются с самым быстрым CAGR 13,67%. Аутсорсинг общественными больницами направляет растущее количество образцов в национальные справочные лаборатории, где высокопроизводительные анализаторы используют эффект масштаба. Исследовательские институты ведут финансируемые грантами проекты по геномике групп крови, повышая спрос на наборы для подготовки библиотек NGS и заказные биоинформатические пайплайны.

Банки крови развертывают автоматизированные инструменты группировки для ускорения выпуска донорских единиц, интегрируя упаковки реагентов со штрих-кодами и промежуточное программное обеспечение автовалидации, которые синхронизируются с программным обеспечением управления донорами. Эта модернизация рабочего процесса позволяет завершать циклы от сбора до выпуска менее чем за 24 часа - цель, поставленная многими национальными трансфузионными службами.

Географический анализ

Северная Америка контролировала 33,45% выручки в 2024 году благодаря строгому регуляторному надзору, высоким расходам на здравоохранение и зрелой больничной сети, которая приоритизирует полностью автоматизированную иммуногематологию. Разрешения FDA в 2025 году для интегрированных серолого-молекулярных рабочих станций иллюстрируют аппетит региона к технологии, которая объединяет обработку гель-карт с рефлексным NGS и интерпретацией на основе ИИ. Напряженный рынок труда дополнительно ускоряет циклы замены инструментов, поскольку лаборатории тяготеют к автономным анализаторам, которые нуждаются в меньшем количестве практических минут.

Азиатско-Тихоокеанский регион прогнозируется с самым высоким CAGR 8,92% до 2030 года. Расширение национального донорства крови в Индии, Индонезии и Вьетнаме заливает большие объемы образцов как в государственные, так и в частные каналы тестирования, в то время как Китай быстро отслеживает автоматизированные программы аренды реагентов в провинциальных центрах. Япония удерживает самую высокую проникаемость тестов на душу населения, обусловленную быстрым внедрением молекулярного типирования для онкологии и трансплантации. Местные производители в Южной Корее и Китае входят в средний уровень инструментов, бросая вызов западным лидерам по цене и послепродажному обслуживанию.

Европа поддерживает стабильный средний однозначный рост. Гармонизированные регулирования медицинских устройств ЕС накладывают строгую верификацию производительности, однако рамки возмещения в Германии, Франции и Северных странах поддерживают внедрение высокоспецификационных анализаторов, которые уменьшают объем образцов и отходы. Тем временем Ближний Восток и Африка демонстрируют неравномерный прогресс. Страны Совета сотрудничества стран Залива импортируют высококлассные инструменты для третичных больниц, тогда как многие учреждения к югу от Сахары полагаются на ручное слайд-тестирование из-за нестабильности электроснабжения. Южная Америка набирает импульс, поскольку реформы гемовиgilance в Бразилии направляют капитал в централизованные центры тестирования, которые обслуживают несколько штатов.

Конкурентная среда

Рынок типирования крови фрагментирован. Ни один поставщик не контролирует более одной пятой глобальной выручки, оставляя место как для транснациональных корпораций, так и для нишевых специалистов. Bio-Rad, Grifols и Ortho Clinical Diagnostics закрепляют верхний уровень с широкими серологическими меню, интегрированным промежуточным программным обеспечением и установленными моделями аренды реагентов. Grifols недавно выпустил компактный, полностью автоматизированный настольный анализатор для захвата сегментов больниц среднего объема, в то время как Bio-Rad использовал свою покупку Stilla Technologies в 2025 году для включения цифровой ПЦР в свой трансфузионный портфель.

Приобретение Omixon компанией Werfen добавляет возможности NGS трансплантационного качества, позиционируя компанию для покрытия рутинной серологии, молекулярного генотипирования и расширенных HLA исследований. Abbott и Siemens Healthineers все чаще упаковывают анализы коагуляции и гематологии наряду с типированием крови, чтобы предложить комплексные периоперационные решения - тактика, которая резонирует с группами закупок IDN в США.

Стартапы, специализирующиеся на оценке реакций на основе ИИ и расширениях ЛИС нативных для облака, становятся привлекательными партнерами для производителей инструментов, стремящихся улучшить постаналитические рабочие процессы. Региональные фирмы в Китае и Индии эксплуатируют более низкие структуры затрат для проникновения в государственные тендеры, часто связывая сервисные контракты и поставки реагентов в рамках пятилетних соглашений. Конкурентная интенсивность поэтому сосредоточена на автоматизации, молекулярном охвате и связанных сервисных моделях, а не только на цене.

Лидеры индустрии типирования групп крови

-

Bio-Rad Laboratories Inc.

-

Grifols S.A.

-

Ortho Clinical Diagnostics

-

Danaher Corp. (Beckman Coulter)

-

Immucor Inc. (Werfen)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Bio-Rad Laboratories завершил приобретение Stilla Technologies для добавления возможностей цифровой ПЦР, поддерживающих приложения точной трансфузии.

- Май 2025: Siemens Healthineers запустил анализ INNOVANCE Antithrombin, одобренный FDA сопутствующий диагностический тест, который дополняет услуги типирования крови в рамках интегрированного управления коагуляцией.

- Апрель 2025: Abbott Laboratories сообщил о доходах от диагностики в размере 2,054 млрд долларов США в Q1 2025 и представил инструменты взаимодействия с донорами смешанной реальности для улучшения показателей повторного донорства.

- Март 2025: Werfen объединил Immucor и другие дочерние компании под единым брендом для оптимизации своего портфеля трансфузионной медицины в более чем 30 странах.

- Февраль 2025: Terumo Blood and Cell Technologies сформировал бизнес-подразделение Global Therapy Innovations для расширения решений терапевтического афереза, включая для серповидноклеточной болезни.

- Январь 2025: Haemonetics продал свои активы цельной крови GVS за 67,8 млн долларов США, чтобы сосредоточиться на основных компетенциях афереза, в то время как GVS расширяет охват обработки крови.

Глобальный охват отчета по рынку типирования групп крови

Согласно области применения данного отчета, типирование групп крови - это классификация крови на основе наличия и отсутствия антител и наследственных антигенных веществ на поверхности красных кровяных клеток.

Рынок типирования групп крови сегментирован по продукту, технике, типу тестов, конечному пользователю и географии. По продукту рынок сегментирован на инструменты, расходные материалы и услуги. По технике рынок сегментирован на инструменты, расходные материалы и услуги. По технике рынок сегментирован на методы на основе ПЦР и микрочипов, основанные на анализах, массивно параллельное секвенирование и другие технологии. По типу тестов рынок сегментирован на скрининг антител, типирование HLA, тесты перекрестной совместимости, тесты на группу крови ABO и другие типы тестов. По конечному пользователю рынок сегментирован на больницы, банки крови и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, Южную Америку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Инструменты | Автоматизированные системы |

| Полуавтоматизированные системы | |

| Ручные считыватели и центрифуги | |

| Расходные материалы | Реагентные красные клетки и антисыворотки |

| Гель-карты и микропланшеты | |

| Наборы и панели молекулярных анализов | |

| Услуги |

| Основанные на серологических анализах |

| На основе ПЦР и микрочипов |

| Массивно параллельные / NGS |

| Латеральный поток и микрофлюидика |

| Тесты на группу крови ABO |

| Скрининг антител |

| Тесты перекрестной совместимости |

| Типирование HLA |

| Типирование антигенов (Kidd, Duffy и т.д.) |

| Больницы |

| Банки крови |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Инструменты | Автоматизированные системы |

| Полуавтоматизированные системы | ||

| Ручные считыватели и центрифуги | ||

| Расходные материалы | Реагентные красные клетки и антисыворотки | |

| Гель-карты и микропланшеты | ||

| Наборы и панели молекулярных анализов | ||

| Услуги | ||

| По технике | Основанные на серологических анализах | |

| На основе ПЦР и микрочипов | ||

| Массивно параллельные / NGS | ||

| Латеральный поток и микрофлюидика | ||

| По типу тестов | Тесты на группу крови ABO | |

| Скрининг антител | ||

| Тесты перекрестной совместимости | ||

| Типирование HLA | ||

| Типирование антигенов (Kidd, Duffy и т.д.) | ||

| По конечным пользователям | Больницы | |

| Банки крови | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков ожидаемый темп роста рынка типирования крови между 2025 и 2030 годами?

Прогнозируется расширение рынка с CAGR 7,96%, переходя с 2,26 млрд долларов США в 2025 году до 3,31 млрд долларов США к 2030 году.

Какая категория продуктов растет быстрее всего?

Услуги, включая аутсорсинговое молекулярное генотипирование и справочное тестирование, прогнозируются с самым высоким CAGR 10,45% до 2030 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Модернизация здравоохранения, национальные донорские программы и растущие объемы хирургических операций обуславливают CAGR 8,92% в Азиатско-Тихоокеанском регионе, самый высокий среди всех регионов.

Как нехватка персонала влияет на внедрение технологий?

Вакансии в лабораториях поощряют внедрение полностью автоматизированных анализаторов и валидации результатов с поддержкой ИИ для поддержания пропускной способности с меньшим количеством технологов.

Какую роль играет NGS в типировании крови?

NGS предоставляет комплексные профили антигенов, обеспечивая точную трансфузию для хронически трансфузированных пациентов и поддерживая CAGR 12,45% в сегменте технологий.

Последнее обновление страницы: