Размер и доля рынка Блокчейн-как услуга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

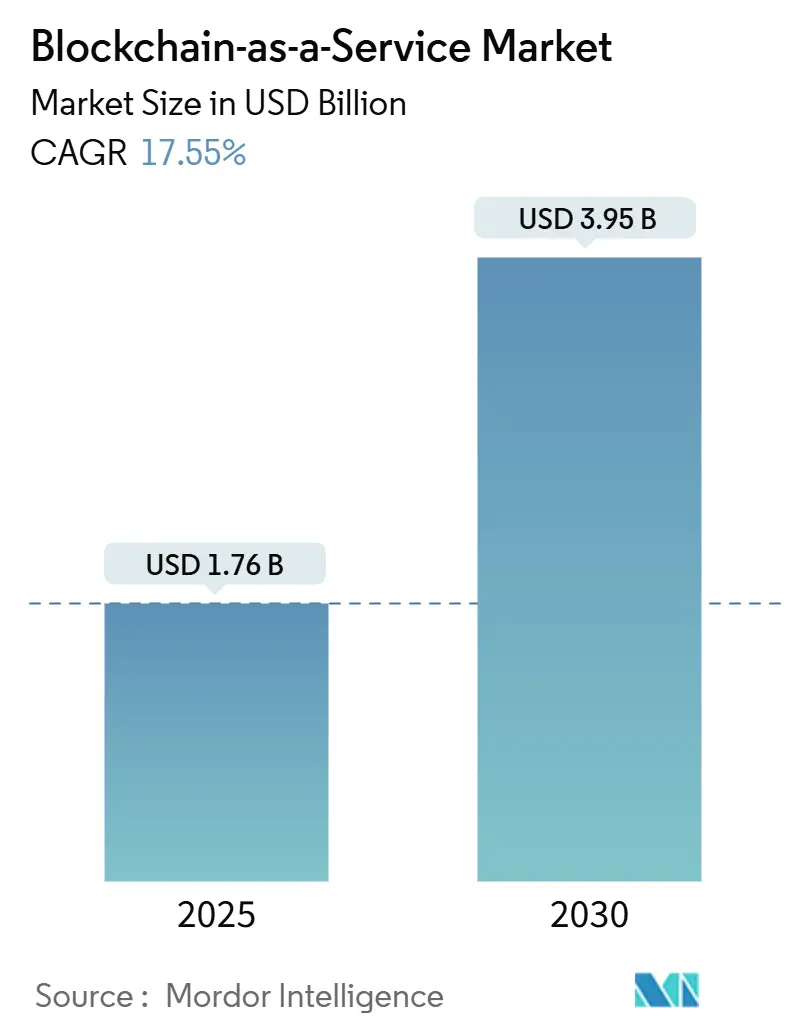

| Размер Рынка (2025) | 1.76 Миллиардов долларов США |

| Размер Рынка (2030) | 3.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Блокчейн-как услуга от Mordor интеллект

Размер рынка Блокчейн-как услуга достиг 1,76 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 3,95 миллиарда долларов США к 2030 году, регистрируя CAGR 17,55% за период. Рынок Блокчейн-как услуга набирает обороты, поскольку предприятия переходят от небольших пилотных проектов к производственным развертываниям, стимулируемые более четким регулированием и облачными провайдерами, которые встраивают инструменты распределенного реестра в более широкие инфраструктурные пакеты. Пилотные проекты цифровых валют центральных банков, особенно проект mBridge Банка международных расчетов, генерируют нисходящий спрос на корпоративные Блокчейн-платформы.[1]банк для International Settlements, "проект mBridge: Minimum viable продукт," bis.org Пакетные предложения облачных гипермасштабируемых провайдеров снижают трения при закупках, в то время как регулятивные рамки, такие как регулирование рынков криптоактивов Европейского союза, легитимизируют корпоративные расходы.[2]европейский Union, "рынки в Crypto-Assets Regulation," eur-lex.europa.eu Программы-песочницы в Северной Америке и инициативы по токенизации, финансируемые государством в Азиатско-Тихоокеанском регионе, еще больше ускоряют внедрение. В то же время продолжающийся дефицит талантов и пробелы в совместимости на уровне протоколов остаются точками контроля, которые могут сдержать краткосрочный рост.

Ключевые выводы отчета

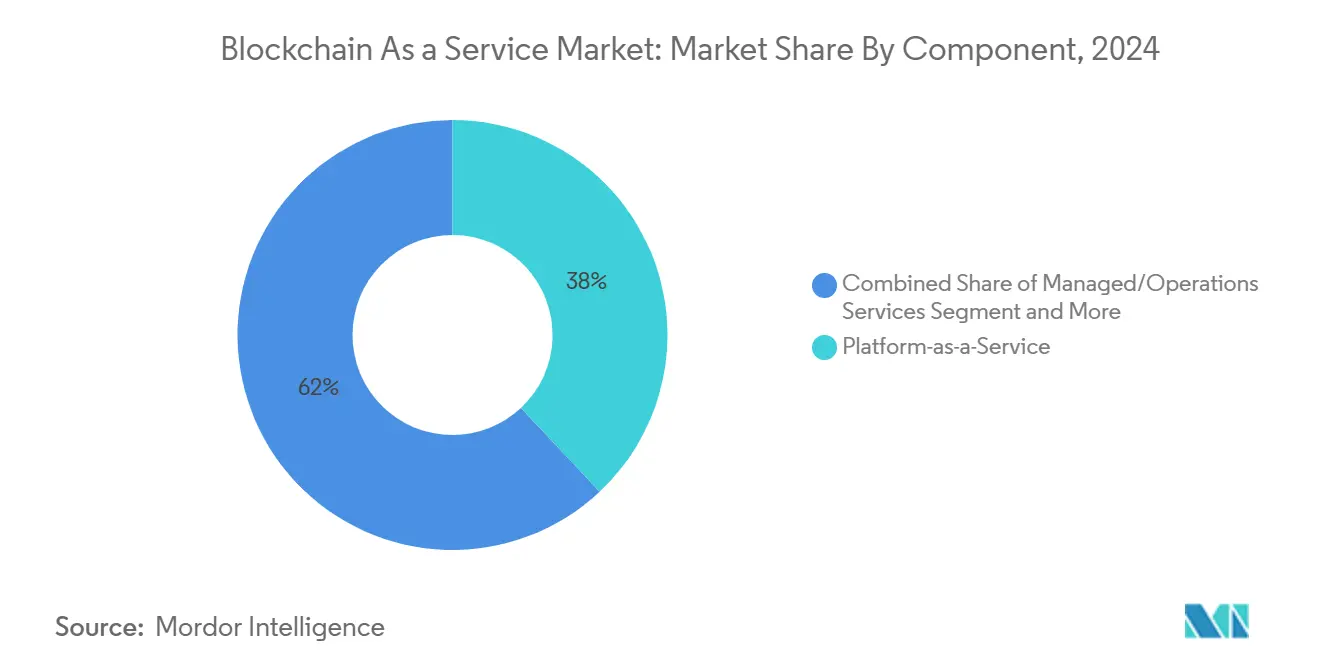

- По компонентам платформа-как услуга лидировал с долей выручки 38,0% в 2024 году, тогда как прогнозируется расширение удалось услуги при CAGR 19,98% до 2030 года.

- По модели развертывания публичное облако захватило 63,0% доли рынка Блокчейн-как услуга в 2024 году; гибридное облако, согласно прогнозам, будет расти при CAGR 22,10% до 2030 года.

- По размеру организации крупные предприятия составили 61,3% размера рынка Блокчейн-как услуга в 2024 году, в то время как малые и средние предприятия зафиксировали самый быстрый рост при CAGR 24,63%.

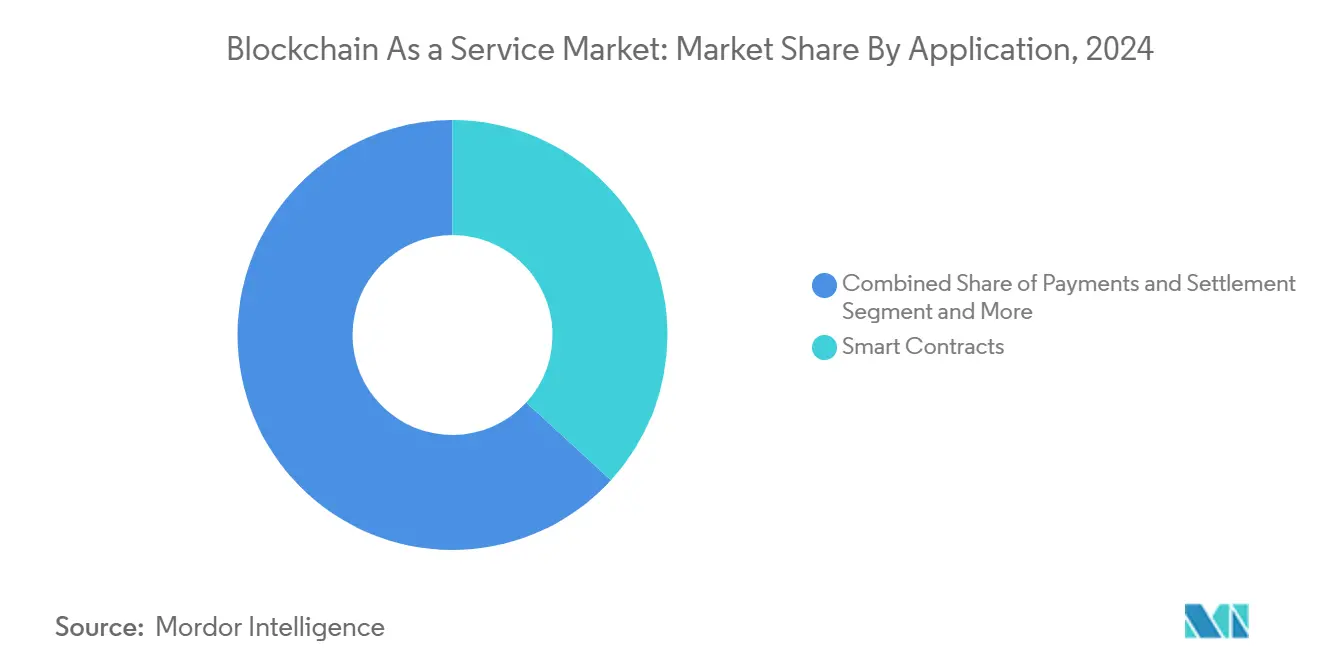

- По применению смарт-контракты удерживали 36,8% выручки в 2024 году, а цифровая идентификация и KYC готовы к CAGR 25,52% до 2030 года.

- По вертикали конечных пользователей банковские, финансовые услуги и страхование держали долю 33,5% в 2024 году; здравоохранение и науки о жизни продвигались быстрее всего при CAGR 25,91%.

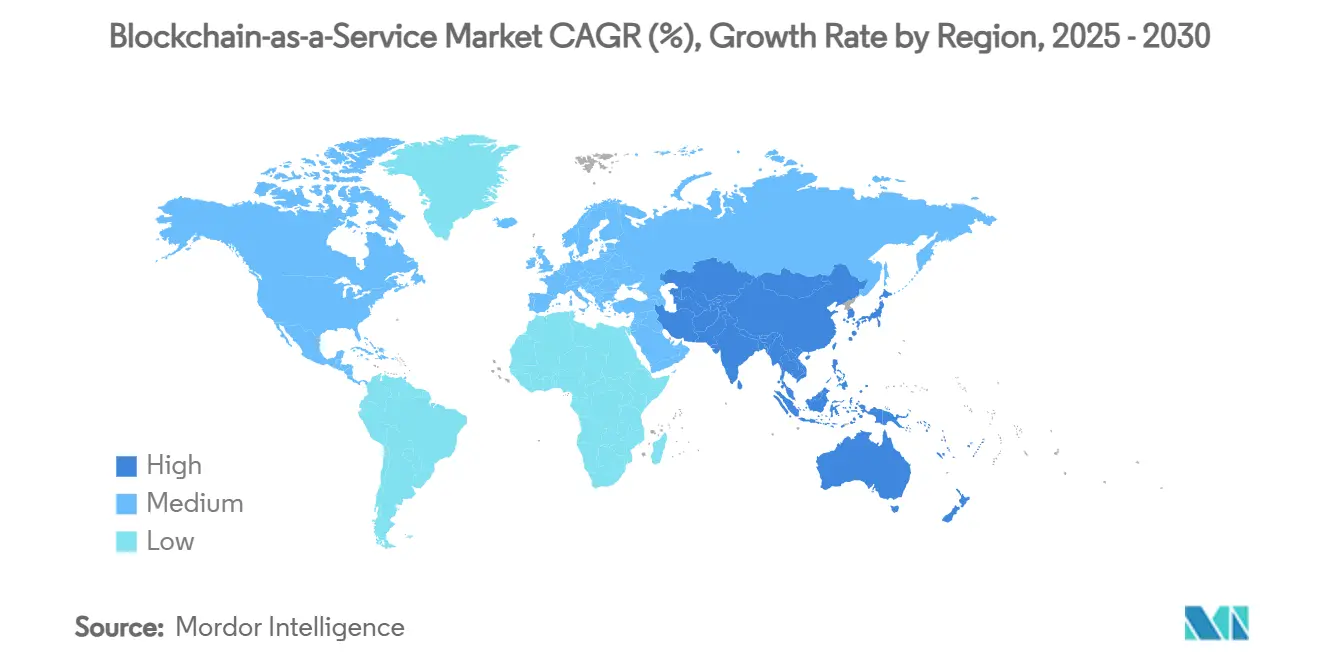

- По географии Северная Америка лидировала с долей 41,0% в 2024 году, тогда как Азиатско-Тихоокеанский регион показывает самую крутую траекторию при CAGR 18,69%.

Глобальные тренды и инсайты рынка Блокчейн-как услуга

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на защищенную от подделок целостность данных в регулируемых отраслях | +3.2% | Глобально, с концентрацией в Северной Америке и ЕС | Средний срок (2-4 года) |

| Облачные гипермасштабируемые провайдеры, объединяющие BaaS в более широкие стеки х-как услуга | +2.8% | Глобально, ведет Северная Америка, расширяется в APAC | Короткий срок (≤ 2 лет) |

| Постепенная регулятивная ясность по токенизации и стейблкоинам | +2.1% | ЕС, отдельные юрисдикции США | Средний срок (2-4 года) |

| Программы-песочницы центральных банков, использующие BaaS бэкенды | +1.9% | Ядро APAC, распространение на MEA | Долгий срок (≥ 4 лет) |

| Взрыв корпоративных Блокчейн-пилотов после 2024 года | +1.7% | Глобально | Короткий срок (≤ 2 лет) |

| Аудит выбросов Scope-3 через реестры устойчивости | +1.4% | ЕС, добровольно в Северной Америке | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на защищенную от подделок целостность данных в регулируемых отраслях

Здравоохранение, финансы и фармацевтика все больше внедряют Блокчейн для соответствия строгим мандатам на аудиторские следы и происхождение. Развертывание Hyperledger Fabric компании изменять Здравоохранение уже обрабатывает около 50 миллионов ежедневных транзакций, сохраняя неизменяемые логи.[3]Hyperledger Foundation, "изменять Здравоохранение case изучать," hyperledger.org Европейские фармацевтические правила, отслеживающие происхождение лекарств, стимулируют аналогичное внедрение. Финансовые институты сокращают рабочие нагрузки по соблюдению требований, записывая регулятивные данные в цепочки, которые регуляторы считают надежными в рамках MiCA. Эти отраслевые мандаты позиционируют рынок Блокчейн-как услуга как инструмент обеспечения соответствия, особенно когда аудиторы начинают предпочитать неизменяемые записи традиционным базам данных. Спрос, следовательно, масштабируется с каждой новой политикой целостности данных в развитых экономиках.

Облачные гипермасштабируемые провайдеры, объединяющие BaaS в более широкие стеки X-as-a-Service

Microsoft интегрирует Блокчейн, ИИ и йот на Azure, позволяя клиентам активировать реестры через знакомые порталы и существующие контракты. Amazon Web услуги и Google Облако следуют этому примеру, в то время как партнерство Kaleido с Azure предлагает более 500 предварительно построенных API, которые интегрируются с корпоративными инструментами. Объединение сокращает циклы закупок, особенно для компаний среднего рынка без глубоких навыков криптографии, и поддерживает переменные операционные расходы вместо капиталоемких. Эта стратегия упаковки делает рынок Блокчейн-как услуга видимым для каждого клиента, управляющего облачными рабочими нагрузками, делая внедрение инкрементальным, а не трансформационным решением.

Постепенная регулятивная ясность по токенизации и стейблкоинам

Правила MiCA ЕС, действующие с декабря 2024 года, описывают лицензирование, капитал и обязательства по раскрытию информации для эмитентов стейблкоинов, что успокаивает банки, изучающие расчеты в цепочке. Сделка Mastercard на 2025 год с Fiserv по встраиванию FIUSD в свою карточную сеть подчеркивает, как четкие ограждения открывают основные пилотные проекты. Эксперименты центральных банков, такие как проект Agora BIS, дают частным провайдерам технические чертежи для соответствующих бэкенд-сервисов. Каждая веха снижает правовую неопределенность, стимулируя предприятия к многолетним бюджетным обязательствам.

Программы-песочницы центральных банков, использующие BaaS бэкенды

Проект Ensemble Валютного управления Гонконга приглашает коммерческие реестры для предоставления оптовых расчетных рельсов. Пилот розничная торговля CBDC Таиланда и песочница цифровых ценных бумаг Банка Англии устанавливают стандарты совместимости и производительности, которые должны соответствовать поставщики Блокчейн-как услуга. Соответствие в этих песочницах сигнализирует о качестве коммерческим пользователям, создавая конвейер эталонных развертываний по всей Азиатско-Тихоокеанскому региону и за его пределами.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные стандарты и пробелы в совместимости протоколов | -2.4% | Глобально, более остро для многорегиональных развертываний | Средний срок (2-4 года) |

| Дефицит талантов в инжиниринге распределенных реестров | -1.8% | Глобально, остро в Северной Америке и ЕС | Долгий срок (≥ 4 лет) |

| Неопределенная юриспруденция по исполнимости смарт-контрактов | -1.3% | Глобально, варьируется по юрисдикциям | Долгий срок (≥ 4 лет) |

| Растущий контроль расходов на облако, снижающий бюджеты POC | -1.1% | Глобально, чувствительные к стоимости предприятия | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты и пробелы в совместимости протоколов

IEEE и ISO продолжают разрабатывать фреймворки, однако универсального стандарта затыкать-и-play не существует, заставляя предприятия создавать кроссчейн коннекторы на заказ iso.org. Исследования журнала датчики показывают, что такие архитектуры добавляют сложность и новые поверхности атак. Многонациональные компании поэтому колеблются масштабировать пилоты через границы, что замедляет совокупный поток контрактов на рынке Блокчейн-как услуга. До тех пор пока доминирующие протоколы совместимости не созреют, поставщики должны выделять ресурсы дорожной карты на проприетарные мосты, которые повышают затраты и удлиняют временные рамки реализации.

Дефицит талантов в инжиниринге распределенных реестров

Роли Блокчейн в Соединенных Штатах требуют средних зарплат около 146 250 долларов США, отражая дефицит.[4]Algorand Foundation, "Блокчейн developer salary отчет," algorand.foundationНавыки криптографии, консенсуса и смарт-контрактов остаются редкими в основных программах компьютерных наук, поэтому предприятия чрезмерно полагаются на небольшие пулы старших инженеров. Задержки проектов и премии консультантов раздувают общую стоимость владения, особенно для малых фирм. Это узкое место влияет на индустрию Блокчейн-как услуга глобально и, вероятно, сохранится после 2028 года, потому что университетские конвейеры отстают от коммерческого спроса.

Сегментарный анализ

По компонентам: управляемые сервисы масштабируются быстрее основных платформ

платформа-как услуга внес 38,0% выручки в 2024 году, поддерживаемый интегрированными средами разработки и конфигурируемостью, которые привлекают крупные корпорации. удалось услуги, однако, растет быстрее всего при CAGR 19,98%, поскольку организации ищут готовые операции, исправления безопасности и 24/7 безотказность без запуска узлов самостоятельно. Крупные многонациональные казначейские команды цитируют ощутимые сбережения; Siemens сократил банковские счета наполовину и сэкономил 20 миллионов долларов США каждый год после миграции на управляемые реестры для трансграничной ликвидности. Консалтинговая и внедренческая работа остается важной для соединения устаревших ERP-систем и соответствия специфическим для сектора регуляциям в финансах и здравоохранении.

Предприятия также внедряют инфраструктура-как услуга, когда им нужен детальный контроль над настройками консенсуса, но они все еще предпочитают облачное выставление счетов. Между тем, наборы инструментов программное обеспечение-как услуга предоставляют API, которые абстрагируют компиляцию смарт-контрактов, снижая барьеры входа для малых разработчиков. Растущие рабочие нагрузки соответствия делают неизменяемые аудиторские следы требованием по умолчанию, поэтому даже избегающие риска советы директоров теперь одобряют подписки. Этот постоянный спрос закрепляет рынок Блокчейн-как услуга как в совершенно новых, так и в существующих развертываниях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: гибридное облако балансирует контроль и гибкость

Публичное облако захватило 63,0% доли рынка Блокчейн-как услуга в 2024 году, потому что гипермасштабируемые провайдеры обеспечивают эластичность и высокие соглашения об уровне сервиса. Тем не менее, гибридное облако идет по пути CAGR 22,10%, поскольку финансовые институты и фармацевтические фирмы держат чувствительные данные на месте для удовлетворения законов о резидентности в рамках MiCA и аналогичных политик. Гибридные топологии держат производственные цепочки за брандмауэрами, используя публичное облако для песочниц разработки, что ускоряет итерации.

Частное облако сохраняется там, где суверенитет данных или классифицированные рабочие нагрузки запрещают любую внешнюю инфраструктуру. Новые правила операционной устойчивости Европейского союза дополнительно мотивируют планирование на случай непредвиденных обстоятельств, делая гибридные проекты привлекательными. В результате рынок Блокчейн-как услуга видит последовательное архитектурное разнообразие: предприятия меняют рабочие нагрузки между средами в ответ на аудиты затрат или новые директивы соответствия, обеспечивая долгосрочный спрос на инструменты оркестровки.

По размеру организации: МСП используют удобные для пользователей платформы

Крупные предприятия сгенерировали 61,3% размера рынка Блокчейн-как услуга в 2024 году, отражая глубокие бюджеты и многорегиональные цепи поставок. Малые и средние предприятия, однако, расширяют внедрение при CAGR 24,63% благодаря платформам на основе шаблонов и управляемым узлам, которые скрывают сложность. Импортеры среднего размера теперь могут отслеживать отправления в консорциумном реестре без набора криптографов. Исследования показывают, что Блокчейн может сократить инфраструктурные затраты на 43% в сценариях цепи поставок, экономия, которая резонирует с сосредоточенными на деньгах МСП.

Корпоративные пионеры, такие как Walmart, продемонстрировали, как отслеживаемость сокращает время отзыва с дней до секунд. МСП подражают этим преимуществам в более узких областях, например, в линейках отдельных продуктов. Ценообразование облачных подписок соответствует переменному спросу, позволяя постепенное расширение вместо разрушительных капиталовложений. Дефицит талантов остается вызовом, но рыночные плагины и инструменты смарт-контрактов без кода продолжают снижать порог входа.

По применению: цифровая идентификация развивается с высокой скоростью

Смарт-контракты сохранили 36,8% выручки в 2024 году, поддерживая автоматизированные рабочие процессы выставления счетов, эскроу и проверки соответствия. Цифровая идентификация и KYC ускоряются при CAGR 25,52% до 2030 года, поскольку регуляторы ужесточают правила должной осмотрительности клиентов. Развертывание цифрового ID ООН 2024 года подтвердило пригодность Блокчейн для совместимых учетных данных в агентствах. Отслеживаемость цепи поставок также поднимается, поскольку растут требования к отчетности об устойчивости и происхождении потребителей.

Рабочие процессы платежей и расчетов выигрывают от пилотов центральных банков, которые требуют надежной инфраструктуры реестра. Интеграции стейблкоинов, такие как проект FIUSD Mastercard, демонстрируют живые объемы платежей в разрешенных цепочках. Приложения управления, риска и соответствия замыкают цикл, автоматизируя отчетность, используя неизменяемые логи для ускорения аудитов и сокращения ручных сверок. В совокупности эти случаи использования диверсифицируют рынок Блокчейн-как услуга и смягчают его против спадов отдельных сегментов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вертикали конечных пользователей: здравоохранение лидирует в кривой роста

Банковские, финансовые услуги и страхование владели 33,5% выручки в 2024 году, используя Блокчейн для круглосуточных трансграничных платежей, отслеживания документов торгового финансирования и хранения цифровых активов. Citi Token услуги для Cash иллюстрирует, как токенизированные депозиты упрощают казначейские операции и удовлетворяют требования расчетов в реальном времени. Здравоохранение и науки о жизни демонстрируют CAGR 25,91% до 2030 года, поскольку регуляторы обеспечивают сквозную отслеживаемость лекарств и продвигают совместимые пациентские записи.

Производственные и энергетические компании внедряют реестры для проверки происхождения оборудования и транзакций углеродных кредитов, соответствуя новым обязанностям отчетности Scope-3. Государственный сектор исследует пилоты гражданских удостоверений, голосования и земельного реестра для сокращения мошенничества и улучшения прозрачности. Болевые точки регулирования каждой вертикали четко соответствуют атрибутам Блокчейн, обеспечивая широкий импульс внедрения на рынке Блокчейн-как услуга.

Географический анализ

Северная Америка продолжала доминировать в 2024 году с долей рынка Блокчейн-как услуга 41,0%, поддерживаемая глубоким венчурным финансированием, таким как раунд Цифровой объект на 135 миллионов долларов США под руководством Goldman Sachs и Citadel. Базирующиеся в США гипермасштабируемые провайдеры интегрируют инструменты реестра в основные облачные меню, позволяя быстрое внедрение среди существующих клиентов. Регулятивные песочницы в нескольких штатах ускоряют производственные пилоты, хотя общенациональная фрагментация политики все еще вносит неопределенность соответствия, которая замедляет многоштатные развертывания.

Азиатско-Тихоокеанский регион записывает самый крутой рост при CAGR 18,69%. Поддерживаемые правительством проекты CBDC и токенизации в Сингапуре и Гонконге создают видимые точки доказательства, привлекая банки и финтех на коммерческие платформы. Производственные центры в Японии, Южной Корее и Китае развертывают Блокчейн для цепей поставок и случаев использования отчетности об устойчивости, используя внутриазиатские торговые коридоры. Региональные пулы талантов расширяются через университетские Блокчейн-лаборатории, помогая компенсировать дефицит разработчиков, наблюдаемый в других местах.

Европа выигрывает от единообразных правил MiCA, которые стали полностью эффективными в декабре 2024 года. Автомобильные, люксовые и пищевые компании внедряют решения происхождения для удовлетворения регуляторов и потребителей, примером чего является система цепи поставок XCEED Renault. Адвокатирование Европейского центрального банка за интеграцию рынка цифровых активов поощряет банки модернизировать бэк-офисы с инфраструктурой распределенного реестра, поддерживая краткосрочный поток контрактов. Развивающиеся рынки на Ближнем Востоке и в Африке экспериментируют с Блокчейн для финансового включения и реестров углеродных кредитов, однако общее внедрение остается начальным из-за ограниченных технических возможностей.

Конкурентная среда

Рынок Блокчейн-как услуга показывает умеренную фрагментацию. Гипермасштабируемые провайдеры конкурируют по широте: IBM заявляет о более чем 14 000 патентных заявок, связанных с Блокчейн, с 10 000 предоставленными, укрепляя свой IP-ров. Microsoft Azure и Amazon Web услуги встраивают реестры в конвейеры инструментов разработчика, закрепляя пользователей через интегрированные сервисы идентификации, аналитики и безопасности. Специализированные поставщики, такие как Kaleido и R3, сосредотачиваются на оркестровке с низким кодом и модулях соответствия, которые обслуживают регулируемые секторы.

Финансовые институты все чаще берут долевые участия в инфраструктурных фирмах. Deutsche банк присоединился к JPMorgan и Standard Chartered в серии B Partior на 80 миллионов долларов США для обеспечения влияния на сети расчетов в нескольких валютах. Технологическая дифференциация тяготеет к пропускной способности, с архитектурой Teranode, демонстрирующей 3 миллиона транзакций в секунду через горизонтальный шардинг. Поставщики также исследуют конвергенцию Блокчейн-ИИ для аналитики мошенничества в реальном времени и автоматизированного резюмирования контрактов. Несмотря на давление консолидации, остается множество нишевых возможностей в кроссчейн шлюзах и оркестровке данных ESG, поддерживая высокую конкурентную интенсивность.

Лидеры индустрии Блокчейн-как услуга

-

Microsoft Corporation

-

Hewlett-Packard предприятие

-

IBM Corporation

-

сок SE

-

Stratis

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Mastercard заключил партнерство с Fiserv для встраивания стейблкоина FIUSD в свои глобальные платежные рельсы, обеспечивая программируемую коммерцию в цепочке.

- Июнь 2025: 0G Labs запустил тестовую сеть Newton для модульной ИИ-цепочки с рейтингом пропускной способности 50 Гбит/с перед своей основной сетью Q3 2024.

- Июнь 2025: Цифровой объект обеспечил 135 миллионов долларов США от Goldman Sachs и Citadel для масштабирования сети Canton для токенизации активов реального мира.

- Май 2025: Зимбабве открыла реестр углеродных кредитов с поддержкой Блокчейн для повышения прозрачности торговли офсетами.

Охват глобального отчета о рынке Блокчейн-как услуга

| Platform-as-a-Service (PaaS) |

| Infrastructure-as-a-Service (IaaS) |

| Software-as-a-Service (SaaS) SDK и API |

| Консалтинговые и внедренческие услуги |

| Управляемые/операционные сервисы |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Крупные предприятия |

| Малые и средние предприятия |

| Смарт-контракты |

| Отслеживаемость цепи поставок |

| Цифровая идентификация и KYC |

| Платежи и расчеты |

| Управление, риск и соответствие |

| Другие |

| Банковские, финансовые услуги и страхование (BFSI) |

| Здравоохранение и науки о жизни |

| ИТ и телекоммуникации |

| Розничная торговля и электронная коммерция |

| Производство |

| Энергетика и коммунальные услуги |

| Правительство и государственный сектор |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | CCG (Саудовская Аравия, ОАЭ, Катар и др.) |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| По компонентам | Platform-as-a-Service (PaaS) | ||

| Infrastructure-as-a-Service (IaaS) | |||

| Software-as-a-Service (SaaS) SDK и API | |||

| Консалтинговые и внедренческие услуги | |||

| Управляемые/операционные сервисы | |||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По применению | Смарт-контракты | ||

| Отслеживаемость цепи поставок | |||

| Цифровая идентификация и KYC | |||

| Платежи и расчеты | |||

| Управление, риск и соответствие | |||

| Другие | |||

| По вертикали конечных пользователей | Банковские, финансовые услуги и страхование (BFSI) | ||

| Здравоохранение и науки о жизни | |||

| ИТ и телекоммуникации | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Энергетика и коммунальные услуги | |||

| Правительство и государственный сектор | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Нидерланды | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | CCG (Саудовская Аравия, ОАЭ, Катар и др.) | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка Блокчейн-как услуга?

Рынок оценивается в 1,76 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 3,95 миллиарда долларов США к 2030 году.

Какой сегмент растет быстрее всего в рынке Блокчейн-как услуга?

удалось услуги показывает самый высокий рост на уровне компонентов при CAGR 19,98% до 2030 года.

Почему развертывание гибридного облака ускоряется?

Предприятия внедряют гибридное облако для хранения чувствительных данных на месте по регулятивным причинам, используя мощности публичного облака для разработки и масштабирования, стимулируя CAGR 22,10%.

Какой регион предлагает самые сильные перспективы роста?

Азиатско-Тихоокеанский регион расширяется при CAGR 18,69% из-за поддерживаемых правительством пилотов CBDC и крупномасштабных проектов токенизации на рынках, таких как Сингапур и Гонконг.

Каковы основные ограничения, препятствующие расширению рынка?

Фрагментированные стандарты совместимости и глобальный дефицит квалифицированных Блокчейн-инженеров остаются основными ограничениями, снижая прогнозируемый CAGR на совокупные 4,2%.

Насколько концентрирована конкуренция на рынке Блокчейн-как услуга?

Пространство оценивается в 4/10 по концентрации, с лидирующими облачными гипермасштабируемыми провайдерами, но многими специализированными поставщиками, все еще захватывающими значительные доли.

Последнее обновление страницы: