Размер и доля рынка биоразлагаемых полимеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

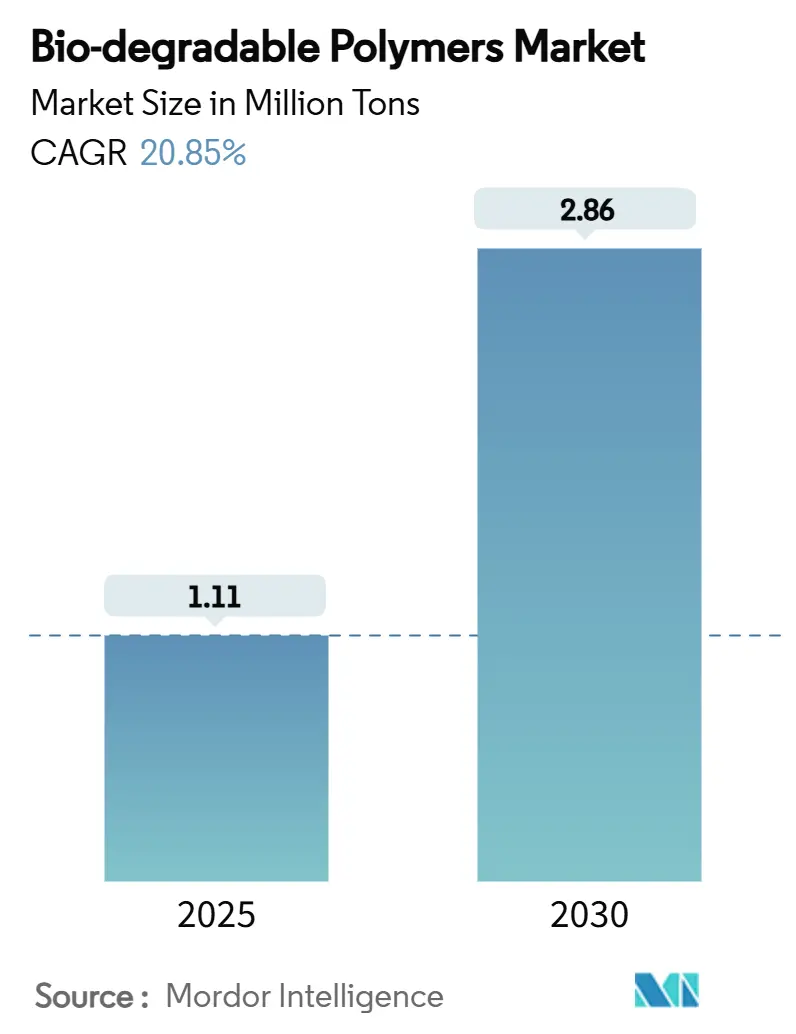

| Объем Рынка (2025) | 1.11 Миллион тонн |

| Объем Рынка (2030) | 2.86 Миллион тонн |

| Темп роста (2025 - 2030) | 20.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биоразлагаемых полимеров от Mordor Intelligence

Размер рынка биоразлагаемых полимеров оценивается в 1,11 миллиона тонн в 2025 году и, как ожидается, достигнет 2,86 миллиона тонн к 2030 году при среднегодовом темпе роста 20,85% в течение прогнозного периода (2025-2030). Усиленное регулятивное давление, расширение корпоративных целей устойчивого развития и стремительный прогресс в технологиях микробного производства направляют спрос на высокопроизводительные материалы с низким углеродным следом. Европа остается крупнейшим региональным потребителем, в то время как Азиатско-Тихоокеанский регион развивается наиболее быстро благодаря промышленному масштабированию и поддерживающему законодательству. Инновации в продуктах теперь сосредоточены на морских биоразлагаемых сортах и экономически эффективном PHA, и конкуренция усиливается, поскольку нефтехимические гиганты, специализированные фирмы биопластиков и стартапы одновременно инвестируют в мощности и исследования и разработки.

Ключевые выводы отчета

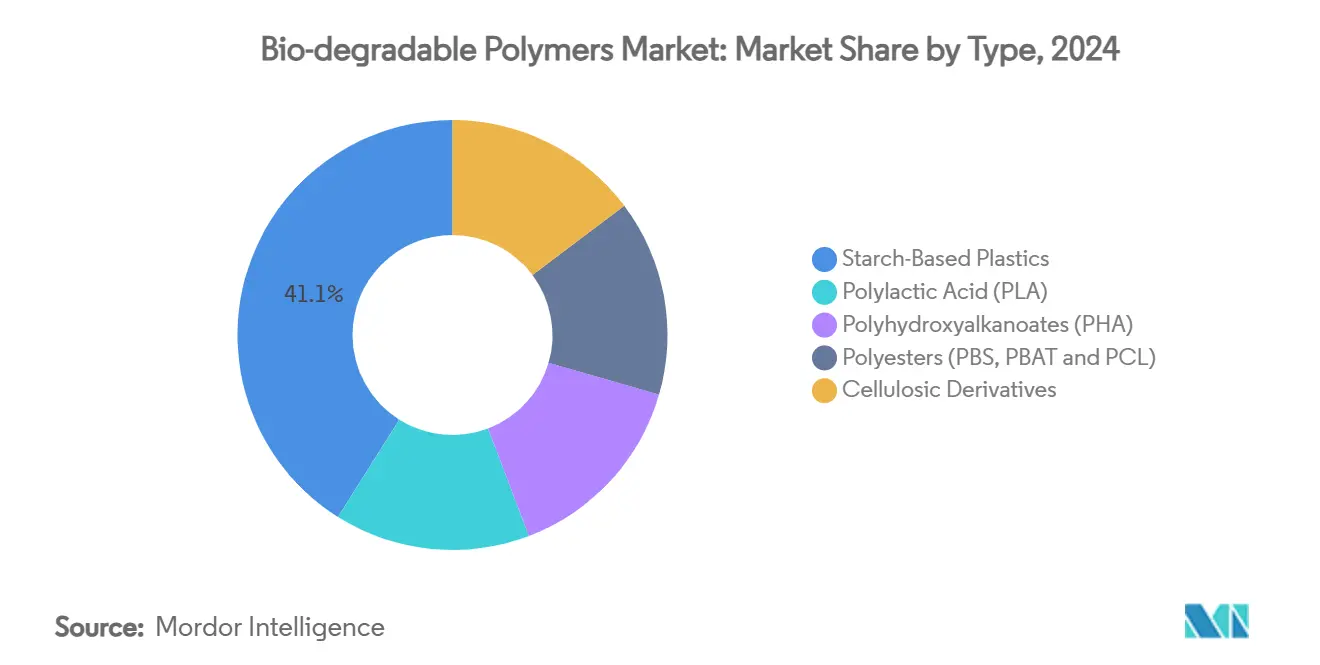

- По типу полимера крахмалосодержащие пластики лидировали с 41,05% доли рынка биоразлагаемых полимеров в 2024 году, в то время как PHA прогнозируется к росту при среднегодовом темпе роста 23,49% до 2030 года.

- По сырью сахарный тростник и сахарная свекла заняли 38,14% доли размера рынка биоразлагаемых полимеров в 2024 году; прогнозируется рост водорослевой и микробной биомассы при среднегодовом темпе роста 24,56%.

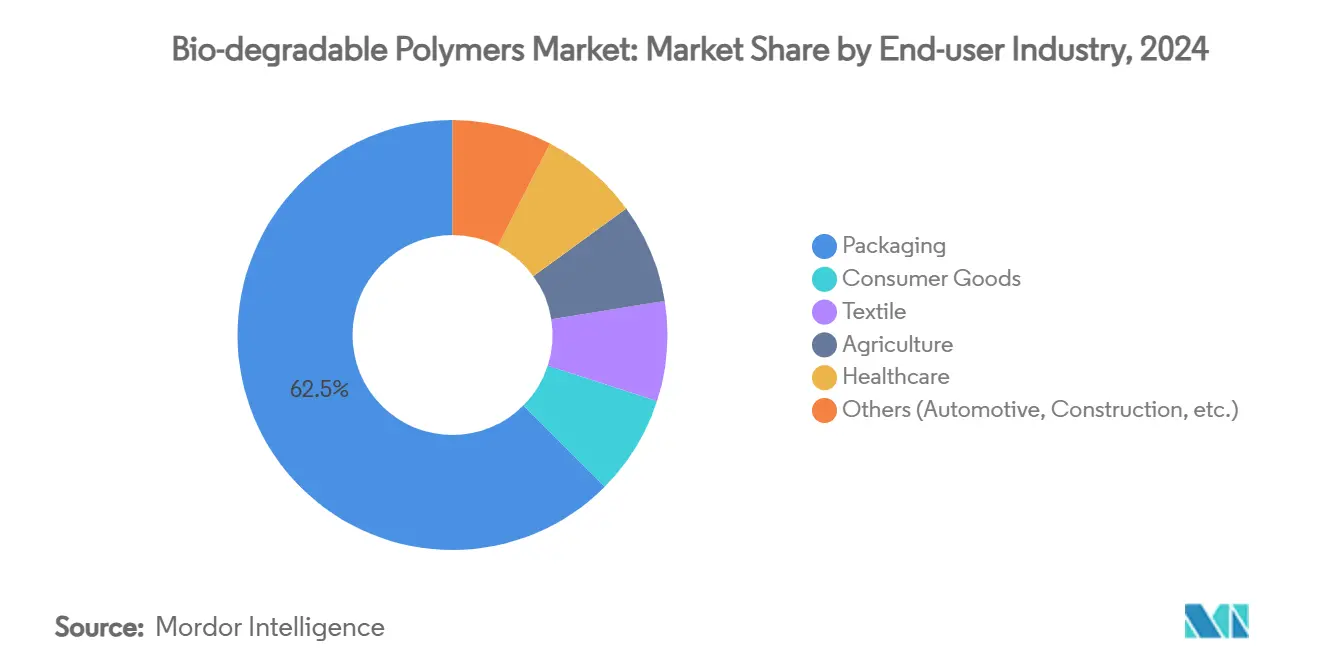

- По отрасли конечного потребителя упаковка удерживала 62,51% доли выручки в 2024 году, тогда как потребительские товары настроены на самый быстрый рост при среднегодовом темпе роста 23,60% до 2030 года.

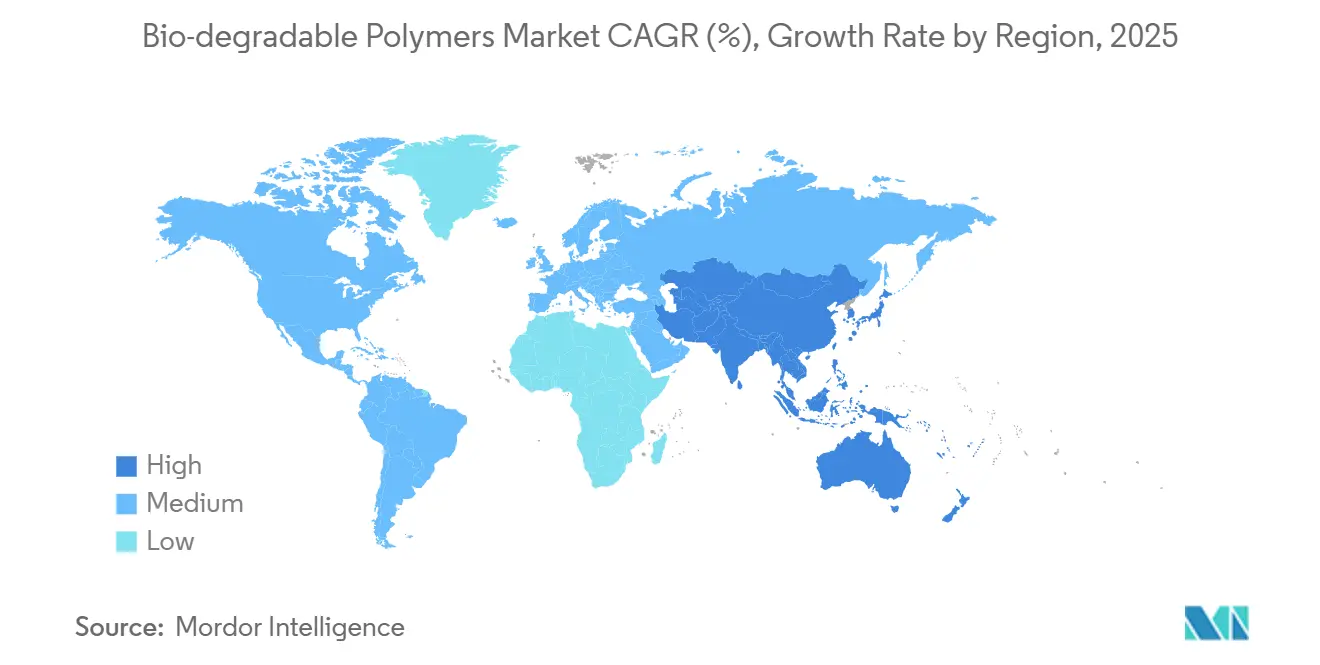

- По географии Европа захватила 39,19% доли в 2024 году; Азиатско-Тихоокеанский регион развивается при среднегодовом темпе роста 29,44% в течение 2025-2030 годов.

Глобальные тенденции и аналитика рынка биоразлагаемых полимеров

Анализ воздействия драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулирование против одноразовых пластиков | +2.6% | Европа, Северная Америка, Япония, Южная Корея, Китай, Индия | Средний срок (2-4 года) |

| Потребительский спрос на экологичную упаковку | +1.9% | Глобально; наиболее сильный в Европе, Северной Америке | Короткий срок (≤2 лет) |

| Растущие медицинские применения | +1.3% | Северная Америка, Европа, Япония | Средний срок (2-4 года) |

| Внедрение сельскохозяйственных пленок | +1.0% | Азиатско-Тихоокеанский регион, Европа, Латинская Америка | Средний срок (2-4 года) |

| Процессные инновации, снижающие затраты | +0.8% | Европа, Северная Америка, Япония | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Правительственное регулирование против одноразовых пластиков

Глобальное нормотворчество изменяет материальные потоки. Регулирование Европейского союза по упаковке и упаковочным отходам, финализированное в 2024 году, обязывает всю упаковку, продаваемую в блоке, быть пригодной для переработки и устанавливает поэтапные цели по сокращению отходов, немедленно направляя переработчиков к сертифицированным компостируемым или перерабатываемым сортам[1]European Parliament, "Packaging and Packaging Waste," europarl.europa.eu. Запрет Великобритании на влажные салфетки, содержащие пластик, введенный в апреле 2024 года, еще больше расширяет возможности в сфере гигиенических продуктов. Запрет Гонконга 2024 года на одноразовые предметы, такие как соломинки и контейнеры из пенополистирола, сигнализирует о аналогичном импульсе в Азии. Вместе эти меры сокращают сроки окупаемости новых полимерных заводов, ускоряют соглашения о поставках и стимулируют внедрение нижестоящими брендами.

Растущий спрос на экологичную упаковку

Владельцы брендов теперь рассматривают устойчивость как драйвер роста, а не как упражнение по соответствию требованиям. Премиальные производители продуктов питания и напитков переходят на структуры из PLA, PHA и покрытой бумаги, которые снижают выбросы в конце жизненного цикла. Лабораторные данные Портсмутского университета показывают, что PLA выделяет в девять раз меньше микропластика при воздействии морской воды и солнечного света по сравнению с обычным PP, улучшая репутацию брендов среди потребителей, заботящихся об океанах. Руководящие принципы проектирования для переработки и расширение электронной коммерции добавляют к притяжению, создавая высокообъемные ниши спроса на пленки, лотки и жесткие контейнеры.

Увеличение внедрения в здравоохранении

Производители медицинских устройств используют профили контролируемой деградации PLA, PGA и PCL в рассасывающихся швах, каркасах и депо для доставки лекарств. Хитозан-декстрановый клей (ChitHCl-DDA) Тайбэйского медицинского университета демонстрирует сильное связывание для ремонта коленного мениска, безопасно разлагаясь in vivo. Аналогично, отзывчивые на ближнее инфракрасное излучение 3D-печатные каркасы PLA/PCL обеспечивают костные имплантаты с памятью формы с активацией по требованию. Такие прорывы привлекают премиальное ценообразование и диверсифицируют доходы за пределы упаковки.

Всплеск использования сельскохозяйственных пленок

Фермеры в Китае, Испании и Италии переходят на биоразлагаемые мульчирующие системы и системы покрытия семян, которые подавляют сорняки и устраняют дорогостоящее извлечение обычных PE пленок. Applied Sciences сообщает о быстром разложении волокнисто-крахмальных пленок, соответствующем сезонным циклам сельскохозяйственных культур. Правительственные субсидии для низкоуглеродного сельского хозяйства увеличивают спрос, и рынок биоразлагаемых полимеров Азиатско-Тихоокеанского региона теперь считает сельское хозяйство одним из своих трех основных направлений.

Анализ воздействия ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость производства | -1.8% | Глобально, наиболее высокая на чувствительных к ценам азиатских и латиноамериканских рынках | Средний срок (2-4 года) |

| Ограниченные механические характеристики | -1.2% | Глобально, критично в автомобильной и строительной отраслях | Средний срок (2-4 года) |

| Отсутствие инфраструктуры промышленного компостирования | -0.9% | Развивающиеся регионы | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства

Амортизация оборудования, специализированное сырье и скромные масштабы заводов удерживают средние отпускные цены выше товарных PE и PP. Подача заявления о банкротстве Danimer Scientific в 2025 году подчеркивает препятствия для рентабельности даже для технологических лидеров. Хотя увеличенные мощности и интенсификация процессов снижают затраты, многие переработчики по-прежнему колеблются с обязательствами по массовым сегментам упаковки.

Ограниченные механические характеристики

Прочность на разрыв и температуры теплового прогиба отстают от инженерных пластиков, блокируя вход в несущие автомобильные или строительные детали. Исследования показывают, что смеси PLA/PP, хотя и частично биоразлагаемые, сохраняют только 99,89% веса после 45 дней, но все еще не достигают целей долгосрочной механической целостности. Составители рецептур реагируют стереокомплексной PLA, удлинителями цепи и армированием волокнами, но инженерные вызовы остаются.

Сегментный анализ

По типу полимера: крахмальные смеси сохраняют лидерство, в то время как PHA ускоряется

Крахмалосодержащие сорта удерживают 41,05% доли рынка биоразлагаемых полимеров благодаря обильному сырью и совместимости с существующими линиями экструзии с раздувом пленки и термоформования. PLA поддерживает прочную позицию в жесткой упаковке и медицинских устройствах. Размер рынка биоразлагаемых полимеров для PHA прогнозируется к росту при среднегодовом темпе роста 23,49%, поддерживаемому его быстрым профилем морской деградации и улучшениями в выходе микробной ферментации. Полиэфирные семейства, такие как PBS и PBAT, набирают долю в прилипающих пленках и гигиенических подложках, в то время как целлюлозные производные служат покрытиям и бумажным стаканчикам.

Ценовой паритет остается неуловимым. Крахмальные смеси пользуются сельскохозяйственными субсидиями и более простым компаундированием, но разработчики PHA получают выгоду от кредитов улавливания углерода и высокомаржинальных медицинских продаж. Предвидимая конвергенция к смешанным системам может обеспечить сбалансированную стоимость-производительность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сырью: доминирование сахарных культур, всплеск микробных и водорослевых источников

Цепи переработки сахарного тростника и свеклы составляют 38,14% мирового сырья благодаря устоявшимся заводам в Бразилии, Таиланде и Франции. Размер рынка биоразлагаемых полимеров, полученный из водорослевой и микробной биомассы, настроен на рост при среднегодовом темпе роста 24,56%, отражая отсутствие конкуренции с продовольствием, высокую липидную продуктивность и толерантное к сточным водам выращивание. Лигноцеллюлозные маршруты развиваются: сополимеризация диоксида углерода/эпоксида с использованием мономеров, полученных из лигноцеллюлозы, дает биоразлагаемые поликарбонаты с отрицательными углеродными следами.

Выбор сырья становится стратегическим; регионы с избыточным багассом или лесными остатками могут обеспечить низкозатратные мономеры, в то время как прибрежные нации используют водоросли как для секвестрации углерода, так и для полимерного выхода.

По отрасли конечного потребителя: упаковка командует объемом, потребительские товары мчатся вперед

Упаковка удерживала 62,51% доли в 2024 году, поскольку регулятивные запреты и расширение электронной коммерции создали немедленное притяжение для компостируемых пленок, лотков и ламинатов. Размер рынка биоразлагаемых полимеров, выделенный потребительским товарам, охватывающим долговечную бытовую утварь, корпуса электроники и игрушки, прогнозируется к росту при среднегодовом темпе роста 23,60%, поддерживаемому обязательствами брендов по углеродно-нейтральным продуктам и улучшенными сортами с температурой теплового прогиба. Текстиль выигрывает от штапельных волокон на основе PLA, предоставляя производителям одежды альтернативу с низким осыпанием и низким углеродным следом. Сельское хозяйство продолжает расширять внедрение мульчирующих и контролируемого высвобождения пленок, в то время как здравоохранение захватывает премиальные маржи через имплантаты и лекарственные депо, такие как гибридные системы PLGA/pHEMA, предлагающие 32-дневные профили высвобождения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Лидерство Европы с 39,19% проистекает из ясности политики и экологической осведомленности потребителей. Регулирование ЕС, финализированное в 2024 году, принуждает к перерабатываемой или компостируемой упаковке, и знаковые проекты, такие как завод Fortum по производству полимеров из CO₂ в Финляндии, иллюстрируют, как улавливание углерода интегрируется с биологическим производством.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом при среднегодовом темпе роста 29,44%. Китай наращивает заводы PHA и PBAT для соответствия национальным срокам запрета пластиков и для поставки сельскохозяйственных пленок. Япония внедряет морские биоразлагаемые PBS, включающие дисульфидные связи для применений океанских буев[2]Ken-ichi Kasuya, "Marine biodegradation of PBS," pubs.acs.org.

Северная Америка сочетает технологические инновации с добровольными корпоративными целями. Соглашение Dow с New Energy Blue использует кукурузную солому для производства биоэтилена для активов PE, открывая низкоуглеродный путь прямой замены. Южная Америка и Ближний Восток остаются зарождающимися, но проявляют интерес к биоразлагаемой мульче для сокращения сжигания полей. Отсутствие промышленных компостирующих объектов сдерживает немедленное внедрение, но сигнализирует о долгосрочных инфраструктурных возможностях.

Конкурентная среда

Рынок демонстрирует высокую фрагментацию. Novamont, дочерняя компания Eni S.p.A., продолжает лицензировать технологию Mater-Bi экструдерам пленок по всей Европе. NatureWorks заложил фундамент полностью интегрированного комплекса PLA в Таиланде, ожидаемого к запуску в 2025 году. CJ Biomaterials представил колпачки для бутылок из PHA, демонстрирующие высокие барьерные свойства и свойства удержания скручивания, удовлетворяющие требованиям напитков горячего розлива.

Лидеры отрасли биоразлагаемых полимеров

-

NatureWorks LLC

-

TotalEnergies (Total Corbion)

-

Eni S.p.A. (Novamont)

-

BASF

-

Mitsubishi Chemical Group Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: NatureWorks LLC запустила Ingeo Extend PLA для двуосно-ориентированных пленок и начала строительство своего комплекса PLA в Таиланде.

- Март 2025: TotalEnergies Corbion представила первый сорт PLA с переработанным содержимым и присоединилась к проекту Greco для разработки новых сополимеров для пищевой упаковки.

Глобальный отчет по рынку биоразлагаемых полимеров - область применения

Биоразлагаемые полимеры производятся как естественным, так и синтетическим способом, в основном состоят из различных функциональных групп, таких как эфирные, амидные и другие функциональные группы. Эти полимеры также все больше используются для различных применений из-за меньшего или отсутствующего углеродного следа.

Рынок биоразлагаемых полимеров сегментирован по типу продукта, отрасли конечного потребителя и географии. По типу продукта рынок сегментирован на крахмалосодержащие пластики, полимолочную кислоту, полигидроксиалканоаты и целлюлозные производные. По отрасли конечного потребителя рынок сегментирован на сельское хозяйство, текстиль, потребительские товары, упаковку, здравоохранение и другие отрасли конечного потребителя. Отчет также охватывает размер рынка и прогнозы для рынка биоразлагаемых полимеров в 15 странах основных регионов.

Для каждого сегмента размеры рынка и прогнозы были сделаны на основе объема (тонны).

| Крахмалосодержащие пластики |

| Полимолочная кислота (PLA) |

| Полигидроксиалканоаты (PHA) |

| Полиэфиры (PBS, PBAT и PCL) |

| Целлюлозные производные |

| Сахарный тростник и сахарная свекла |

| Кукуруза и другие крахмалосодержащие культуры |

| Целлюлоза и древесная биомасса |

| Отработанные растительные масла и жиры |

| Водорослевая и микробная биомасса |

| Упаковка |

| Потребительские товары |

| Текстиль |

| Сельское хозяйство |

| Здравоохранение |

| Прочие (автомобильная, строительная и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Крахмалосодержащие пластики | |

| Полимолочная кислота (PLA) | ||

| Полигидроксиалканоаты (PHA) | ||

| Полиэфиры (PBS, PBAT и PCL) | ||

| Целлюлозные производные | ||

| По сырью | Сахарный тростник и сахарная свекла | |

| Кукуруза и другие крахмалосодержащие культуры | ||

| Целлюлоза и древесная биомасса | ||

| Отработанные растительные масла и жиры | ||

| Водорослевая и микробная биомасса | ||

| По отрасли конечного потребителя | Упаковка | |

| Потребительские товары | ||

| Текстиль | ||

| Сельское хозяйство | ||

| Здравоохранение | ||

| Прочие (автомобильная, строительная и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка биоразлагаемых полимеров?

Рынок достиг 1,11 миллиона тонн в 2025 году и прогнозируется к росту до 2,86 миллиона тонн к 2030 году.

Какой регион лидирует на рынке биоразлагаемых полимеров?

Европа удерживает наибольшую долю в 39,19%, движимую строгими регулированиями упаковки и сильной экологической осведомленностью потребителей.

Какой тип полимера растет быстрее всего?

Полигидроксиалканоаты (PHA) прогнозируются к росту при среднегодовом темпе роста 23,49% благодаря превосходной биоразлагаемости в почвенной и морской среде.

Почему затраты все еще являются ограничением?

Биоразлагаемые полимеры обычно стоят больше товарных пластиков из-за меньших масштабов заводов, специализированного сырья и сложной переработки.

Последнее обновление страницы: