Размер и доля рынка банковских киосков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 21.26 Миллиардов долларов США |

| Размер Рынка (2030) | 44.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.78% CAGR |

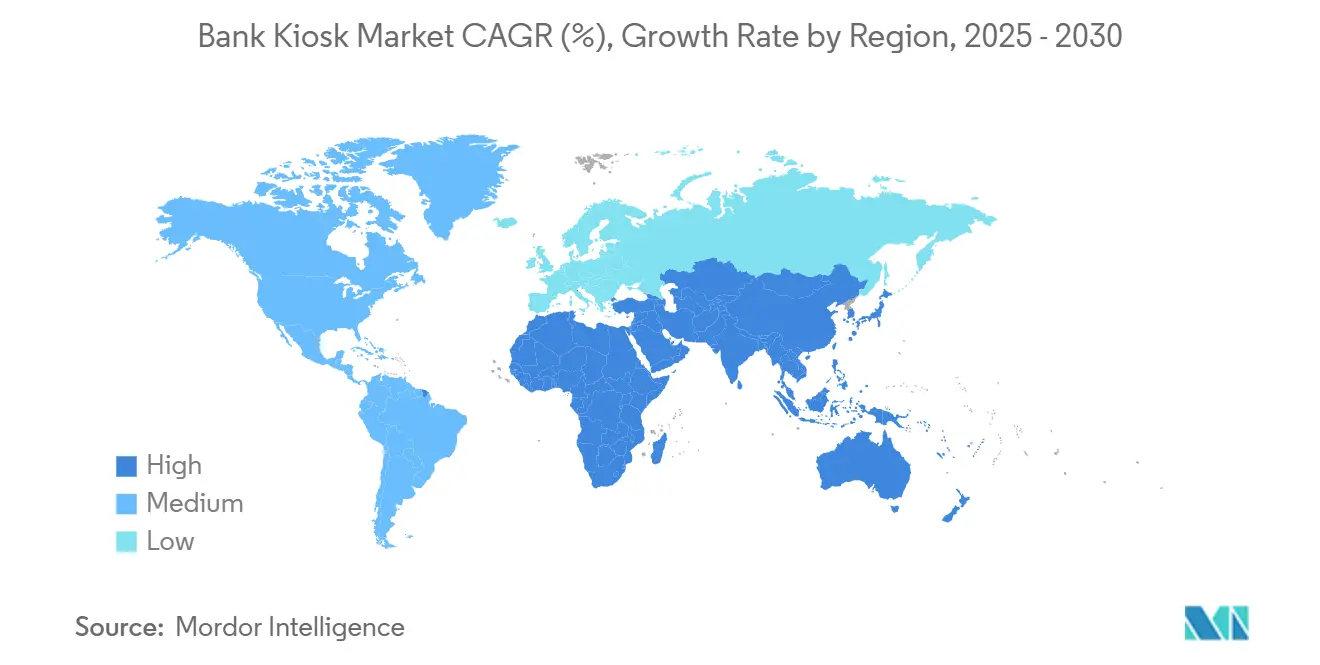

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

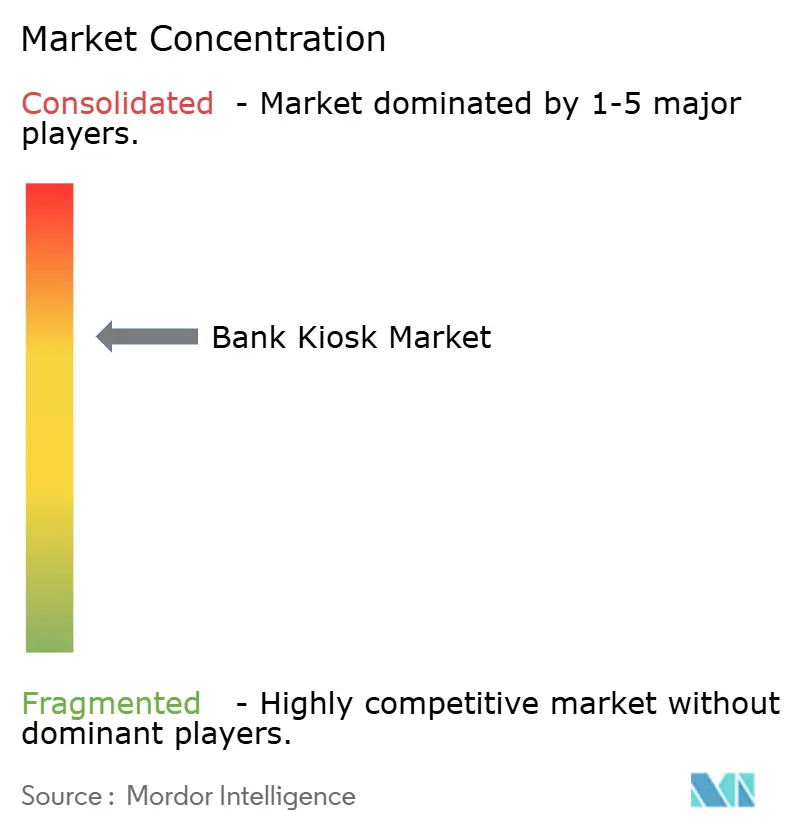

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка банковских киосков от Mordor Intelligence

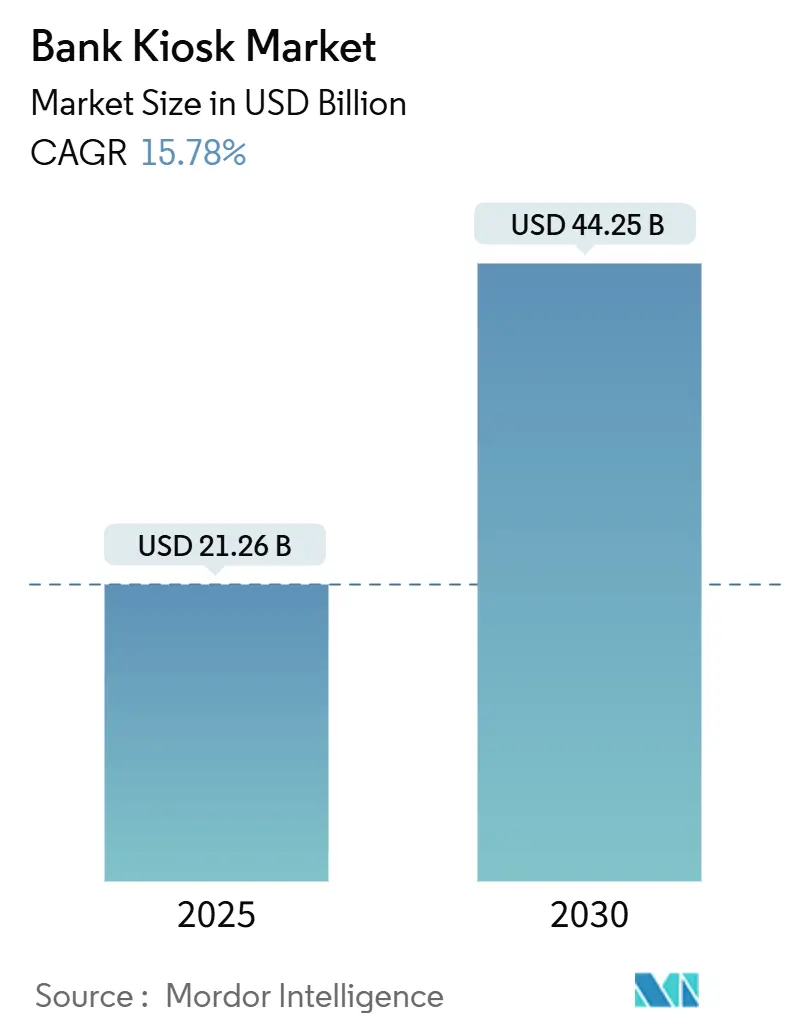

Глобальный рынок банковских киосков составляет 21,26 млрд долл. США в 2025 году и, по прогнозам, вырастет до 44,25 млрд долл. США к 2030 году, что отражает устойчивый CAGR 15,78%. Программы трансформации филиалов, ускоряющиеся инициативы по финансовой инклюзивности и устойчивый спрос на каналы самообслуживания поддерживают эту динамику. Развертывания теперь сочетают предиктивное обслуживание на основе ИИ, биометрическую аутентификацию и облачное программное обеспечение для повышения времени безотказной работы, снижения мошенничества и персонализации клиентских путей. Многофункциональные платформы, способные выполнять 90% задач кассира, снижают стоимость транзакций, освобождая персонал для консультационных обязанностей и открывая новые точки обслуживания в ранее недообслуживаемых районах. Усиливающаяся конкуренция со стороны финтех-компаний и товаризация аппаратного обеспечения заставляют действующих игроков переходить к программному обеспечению и повторяющимся услугам, меняя модели монетизации по всей экосистеме.

Ключевые выводы отчета

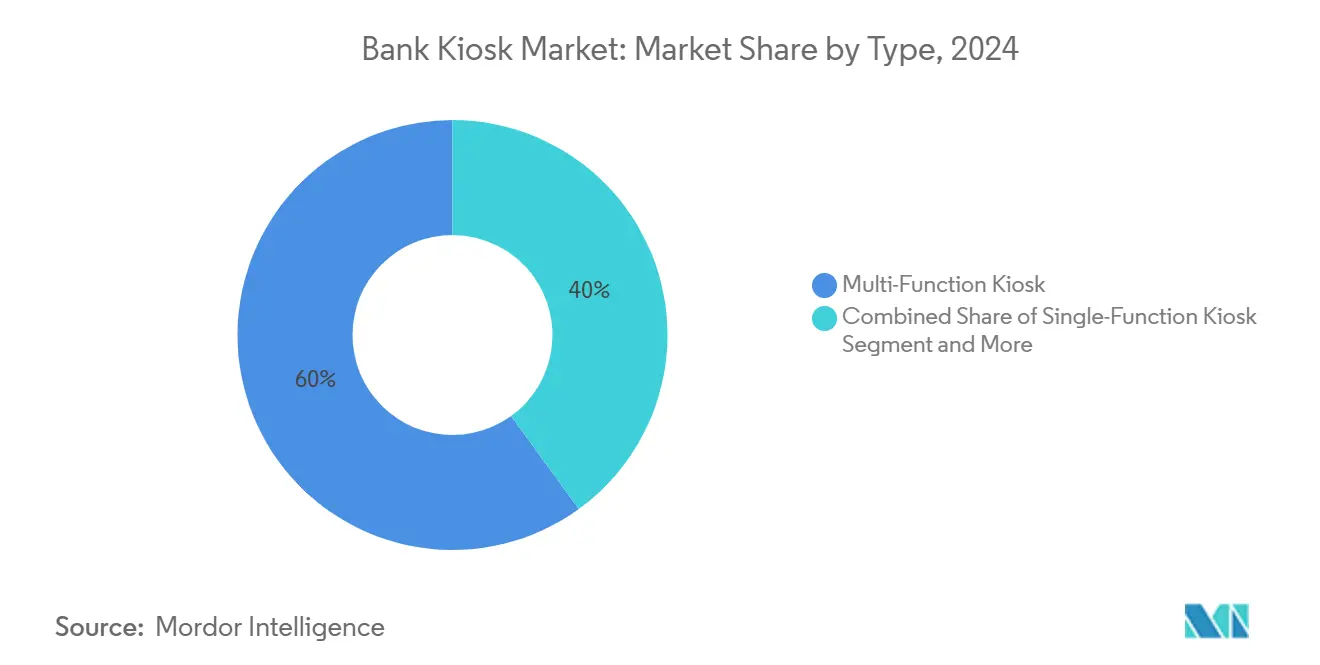

- По типу многофункциональные киоски лидировали с 60% долей выручки рынка банковских киосков в 2024 году; прогнозируется, что виртуальные/видео-кассирские машины покажут самый быстрый CAGR 19,8% до 2030 года.

- По предложению аппаратное обеспечение составляло 51,3% размера рынка банковских киосков в 2024 году, в то время как услуги, по прогнозам, будут расширяться с CAGR 18,2% до 2030 года.

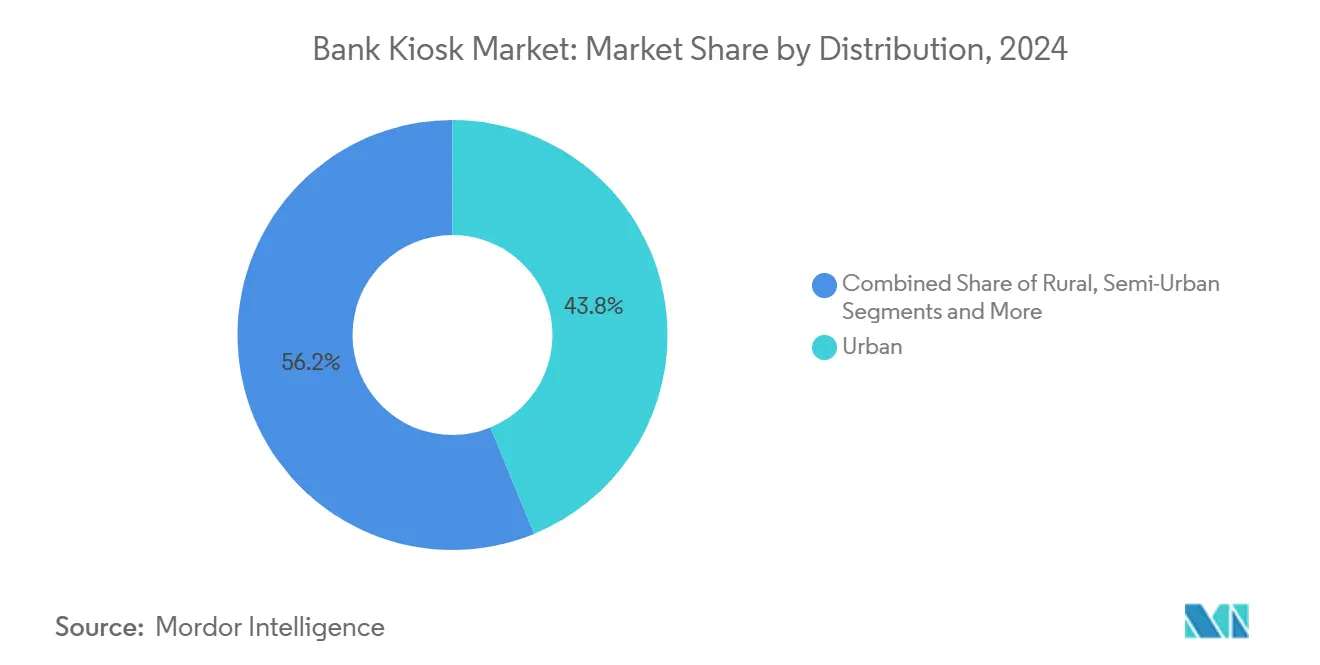

- По распределению городские местоположения занимали 43,8% доли рынка банковских киосков в 2024 году; ожидается, что сельские развертывания будут расти с CAGR 16,5% в период с 2025 по 2030 год.

- По местоположению установки вне территории захватили 53,4% размера рынка банковских киосков в 2024 году, тогда как устройства на территории развиваются с CAGR 16,3% до 2030 года.

- Северная Америка контролировала 28,3% глобальной выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 16,8% до 2030 года.

Глобальные тенденции и инсайты рынка банковских киосков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на многофункциональные киоски самообслуживания | +4.2% | Глобально, с наивысшим принятием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Снижение затрат и оптимизация филиалов | +3.8% | Глобально, особенно остро в зрелых рынках с высокими затратами на рабочую силу | Краткосрочный период (≤ 2 лет) |

| Улучшенный клиентский опыт / более короткие очереди | +2.9% | Городские центры глобально, особенно в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Предиктивное обслуживание на основе ИИ сокращает простои | +1.7% | Северная Америка, Европа, развитые азиатские рынки | Среднесрочный период (2-4 года) |

| Мандаты финансовой инклюзивности на развивающихся рынках | +2.1% | Азиатско-Тихоокеанский регион, Африка, части Латинской Америки | Долгосрочный период (≥ 4 лет) |

| Киоски Branch-as-a-Service для партнерств с финтехом | +1.5% | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на многофункциональные киоски самообслуживания

Банки продолжают заменять устаревшие банкоматы многофункциональными устройствами, способными выполнять 90% филиальных транзакций, включая переработку наличных, открытие счетов и выдачу кредитов. Клиентские предпочтения заметно изменились: 75% клиентов оценивают интерактивные кассирские услуги выше традиционного обслуживания у стойки. Отказ от транзакций снизился на 40% благодаря интуитивным интерфейсам, упрощающим рабочие процессы. Драйвер наиболее резонирует в столичных районах, где цифровые ожидания самые высокие, а площади филиалов сокращаются. Экономическая эффективность дополнительно усиливает принятие, закрепляя роль многофункциональных киосков как основной инфраструктуры на рынке банковских киосков.

Снижение затрат и оптимизация филиалов

Персональные кассирские машины стоят на 20-30% дешевле устаревших банкоматов, но выполняют практически все кассирские операции, обеспечивая годовую экономию 70 000-100 000 долл. США на единицу. Учреждения, внедряющие сети по принципу 'хаб-спик' с киосковыми сателлитами, снизили операционные расходы сети до 25%. Переназначение персонала на консультационные роли улучшает показатели кросс-продаж и доходность на сотрудника. Зрелые рынки с повышенными расходами на рабочую силу видят сильнейшую рентабельность инвестиций, укрепляя киосковые инвестиции по всему рынку банковских киосков.

Улучшенный клиентский опыт и более короткие очереди

Среднее время транзакций сократилось на 40-60%, уменьшая очереди и повышая удовлетворенность. Удаленные видео-кассиры теперь обеспечивают воспринимаемое качество обслуживания наравне с персоналом филиалов для 69% пользователей. Расширенные часы работы киосков, часто 12-24 часа в день, приносят пользу малому бизнесу, который работает с банками вне обычных окон. Интеграции управления очередями позволяют клиентам предварительно бронировать слоты через мобильные устройства, в то время как движки персонализации используют данные для представления индивидуальных меню, укрепляя лояльность и стимулируя повторное использование на рынке банковских киосков.

Предиктивное обслуживание на основе ИИ сокращает простои

Алгоритмы машинного обучения, отслеживающие более 200 параметров производительности, теперь предсказывают сбои до их возникновения, сокращая критические простои до 35%. Удаленное разрешение решает 45% инцидентов без выездов на место, сокращая среднее время восстановления с дней до часов. Учитывая, что каждый час простоя равен 250-400 долл. США потерянной стоимости, прирост времени безотказной работы существенно усиливает бизнес-обоснование масштабирования киосковых флотов, особенно на внеплощадочных объектах, где доступ затруднен.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на установку и обслуживание | -2.3% | Глобально, особенно влияет на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Каннибализация пешеходного трафика мобильным банкингом | -1.9% | Городские центры глобально, особенно на рынках с высоким проникновением смартфонов | Среднесрочный период (2-4 года) |

| Регулятивное внимание к биометрическим данным в киосках | -1.2% | Европа (GDPR), Калифорния (CCPA), развивающиеся глобальные регуляции | Среднесрочный период (2-4 года) |

| Эскалация поверхности кибератак и репутационный риск | -1.4% | Глобально, с повышенным влиянием на рынках со строгими законами о защите данных | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на установку и обслуживание

Полнофункциональные интерактивные кассирские машины стоят 60 000-80 000 долл. США за единицу, при этом подготовка площадки добавляет еще 10 000-15 000 долл. США. Ежегодное обслуживание и лицензирование потребляют 20-25% стоимости оборудования, растягивая горизонты рентабельности инвестиций до 24-36 месяцев. Небольшие банки и учреждения на развивающихся рынках сталкиваются с бюджетными препятствиями, хотя финансирование по принципу 'оборудование как услуга' набирает обороты, преобразуя капитальные затраты в операционные расходы и потенциально разблокируя скрытый спрос на рынке банковских киосков.

Каннибализация пешеходного трафика мобильным банкингом

Транзакции через смартфоны растут на 28% в год, отвлекая базовые задачи, такие как запросы баланса, от физических каналов. Каждый 10% рост мобильного использования коррелирует с 3-5% снижением объемов киосков, создавая давление на коэффициенты использования среди молодых, высокоценных демографических групп. Поставщики противостоят, обеспечивая сложные рабочие процессы - сканирование документов, высокоценные наличные и биометрическую идентификацию - которые остаются сложными на маленьких экранах, в то время как предварительно подготовленные мобильные транзакции, завершаемые в киосках, направлены на объединение обеих точек касания.

Сегментный анализ

По типу: доминирование многофункциональных с импульсом видео-кассиров

Многофункциональные устройства захватили 60% доли рынка банковских киосков в 2024 году, консолидируя обработку наличных, обработку чеков, выдачу карт и документооборот. Средняя стоимость транзакций составляет 0,70 долл. США против 4,50 долл. США за обслуживание у стойки, позволяя городским филиалам сократить операционные расходы до 40%. В контексте размера рынка банковских киосков эти системы закрепляют большинство проектов трансформации, обеспечивая меньшие площади и более высокую пропускную способность. Рост сегмента подкрепляется модульными конструкциями, которые размещают биометрические модули, принтеры цифровых чеков и персонализацию на основе ИИ, обеспечивая инвестиции будущим для банков, опасающихся устаревания.

Виртуальные/видео-кассирские машины, прогнозируемые на CAGR 19,8%, объединяют автоматизацию с человеческой экспертизой через централизованные колл-центры. Банки сообщают, что 81% клиентов считают удаленных кассиров такими же знающими, как и личный персонал, расширяя принятие как в сложных, так и в консультационных транзакциях. Объединение рабочей силы улучшает гибкость кадрового обеспечения, а расширенные часы дифференцируют обслуживание в конкурентных городских коридорах. Однофункциональные киоски сохраняются в нишевых случаях использования, но их релевантность сокращается, поскольку интегрированные решения доминируют на рынке банковских киосков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По предложению: аппаратные основы с подъемом услуг

Аппаратное обеспечение сохранило 51,3% выручки 2024 года, поддерживая рынок банковских киосков сенсорными дисплеями, переработчиками наличных, зашифрованными PIN-панелями и мультимодальными биометрическими сенсорами. Производители подчеркивают энергоэффективность - новые линии потребляют на 40% меньше энергии - и модульность, которая продлевает жизнь активов свыше семи лет. Обязательные обновления безопасности, включая мандаты блоков ключей TR-31, вступающие в силу в 2025 году, запускают циклы обновления и поддерживают ближнесрочный спрос на аппаратное обеспечение по всему рынку банковских киосков.

Услуги, развивающиеся с CAGR 18,2%, отражают операционную сложность мультивендорных активов. Контракты предиктивного обслуживания, гарантирующие 98%+ времени безотказной работы, требуют премий 15-20% по сравнению с моделями break-fix. [1]ACI Worldwide, "Navigating the Future of ATM Transaction Processing," aciworldwide.com Соглашения об управляемых услугах покрывают обновление программного обеспечения, логистику наличных и мониторинг мошенничества, перекладывая риск с банков на поставщиков и создавая устойчивые, повторяющиеся потоки доходов. Одновременно программные платформы API-first обеспечивают гибкое развертывание новых функций, расширяя адресуемую стоимость в рамках рынка банковских киосков.

По распределению: городская крепость и сельское ускорение

Городские развертывания удерживали 43,8% выручки 2024 года, отражая плотные объемы транзакций и цифровые ожидания клиентов. Городские филиалы сокращают свою площадь до 30%, встраивая киоски как основной канал транзакций, повышая коэффициенты консультационного вовлечения. Высокая плотность развертывания дает преимущества масштаба в обработке наличных и сервисной логистике, укрепляя рентабельность инвестиций в столичных районах рынка банковских киосков.

Сельские установки, растущие на 16,5% в год, используют киосковую экономику для устранения пробелов в обслуживании там, где полносервисные филиалы нежизнеспособны. Программы, такие как Digital India и NABARD Индии, поддерживают субсидии для развертывания микро-банкоматов и киосков. [2]National Bank for Agriculture and Rural Development, "Credit Planning and Delivery for Financial Inclusion," nabard.org Усиленное аппаратное обеспечение и автономная постановка транзакций в очередь решают проблемы подключения, расширяя финансовый доступ. Полугородские зоны находятся между этими крайностями, балансируя объем и стоимость, в то время как столичные транспортные узлы интегрируют киоски с билетными и муниципальными услугами, расширяя случаи использования внутри рынка банковских киосков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По местоположению: внеплощадочный охват против внутриплощадочного переосмысления

Внеплощадочные киоски лидировали с 53,4% выручки 2024 года, позволяя банкам размещать точки касания в розничных магазинах, аэропортах и кампусах с 1500-2000 месячными транзакциями на единицу. Периоды окупаемости всего 18 месяцев подчеркивают убедительную экономику. Инновации физической безопасности, такие как IoT-сигнализации, усиленные хранилища и обнаружение аномалий на основе ИИ, являются ключевыми в поддержании доверия на беспилотных сайтах и поддерживают внеплощадочный компонент размера рынка банковских киосков.

Внутриплощадочные устройства, расширяющиеся с CAGR 16,3%, поддерживают реконфигурацию филиалов от кассирских стоек к консультационным лаунжам. Когда 70-80% рутинных транзакций мигрируют в самообслуживание, количество кассиров падает на 30-40%, а время клиентских отношений растет. Интегрированные инструменты планирования позволяют пользователям беспрепятственно переключаться от самообслуживания к банковской консультации, усиливая удержание. Открытые киосковые дизайны заменяют закрытые кабинки, согласуясь с филиальной эстетикой, которая способствует прозрачности и сотрудничеству по всему развивающемуся рынку банковских киосков.

Географический анализ

Северная Америка сохранила долю выручки 28,3% в 2024 году, подгоняемая руководящими принципами FDIC, что интерактивные кассирские машины не являются внутренними филиалами, сокращая препятствия соответствия. [3]Federal Deposit Insurance Corporation, "Classification of Interactive Teller Machines as Remote Service Units," fdic.gov Банки Соединенных Штатов составляют две трети региональных развертываний, используя киоски для консолидации площадей при сохранении покрытия в пригородных и сельских зонах. Канадские учреждения лидируют в принятии видео-кассиров, при этом 35-40% сложных задач теперь выполняются удаленно, подчеркивая зрелое сервисное сочетание внутри рынка банковских киосков.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 16,8% до 2030 года, возглавляемый крупномасштабными национальными кампаниями инклюзии. Китай командует приблизительно 40% регионального объема, встраивая передовую биометрику и аналитику на основе ИИ в устройства следующего поколения для обслуживания обширного городского населения. Индия полагается на киоски для расширения формального банкинга в недобанкованные деревни, поддерживая взрывной рост единиц, который меняет глобальную траекторию рынка банковских киосков. Япония и Южная Корея инновируют через интеграции с инвестиционными, криптовалютными и транспортными экосистемами, расширяя функциональный охват.

Европа демонстрирует различные паттерны: западные государства оптимизируют существующие филиальные сети, в то время как восточные рынки расширяют покрытие первого поколения. Германия и Великобритания сообщают, что 50-60% повседневных транзакций переместились в киоски, освобождая персонал для более ценных ролей. Соответствие GDPR стимулирует инвестиции в защитные меры приватности, такие как датчики близости и фильтры приватности. Ближний Восток выравнивает развертывания киосков с программами умных городов, в то время как отдельные африканские нации экспериментируют с гибридными моделями, которые смешивают мобильную предварительную подготовку с завершением в киосках, расширяя инклюзию в рамках рынка банковских киосков.

Конкурентная среда

Рынок банковских киосков характеризуется умеренной концентрацией; топ-пять поставщиков захватывают примерно 65% глобальной выручки. NCR, Diebold Nixdorf и Nautilus Hyosung поддерживают преимущества масштаба, но все больше монетизируют через облачное программное обеспечение, аналитику и управляемые услуги, поскольку аппаратные маржи сжимаются. Набор DN Vynamic от Diebold Nixdorf exemplifies этот поворот, обеспечивая интегрированную оркестрацию транзакций, безопасности и клиентских путей, одновременно доставляя долговечные аннуитетные потоки.

Региональные специалисты, включая GRG Banking в Китае и OKI Electric в Японии, используют местное регулятивное знание для адаптации наборов функций, таких как многоязычные интерфейсы и проверка государственных удостоверений. Партнерства между аппаратными поставщиками и финтех-фирмами распространяются, объединяя открытые API-платформы с нишевыми возможностями в блокчейне, услугах для малого бизнеса и аналитике данных. Дизрапторы, сосредоточенные на облачно-агностическом программном обеспечении, бросают вызов вертикально интегрированным действующим игрокам, снижая трение переключения для банков - развивающееся конкурентное поле боя внутри рынка банковских киосков.

Искусственный интеллект теперь является основным дифференциатором. Поставщики конкурируют по точности предиктивного обслуживания, алгоритмам обнаружения мошенничества и движкам персонализации в реальном времени. Устойчивость является дополнительным вектором, с новейшими моделями, сокращающими энергопотребление до 40% и поддерживающими корпуса из переработанных материалов. По мере углубления проникновения управляемых услуг основа соперничества смещается от поставок единиц к пожизненной стоимости, усиливая блокировку экосистемы и переопределяя конкурентную стратегию по всему рынку банковских киосков.

Отраслевые лидеры банковских киосков

-

NCR Corporation

-

Diebold Inc

-

Glory Limited

-

Nautilus Hyosung Corporation

-

Korala Associates Ltd (KAL ATM Software)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: NCR Atleos запустила свою серию SelfServ 80 нового поколения, оснащенную улучшенными возможностями переработки наличных и интегрированной функциональностью интерактивных кассиров. Новая платформа снижает энергопотребление на 35% по сравнению с предыдущими моделями, поддерживая более широкий спектр транзакций, включая мгновенные одобрения кредитов и услуги проверки личности.

- Март 2025: Fiserv представила свою банковскую киосковую платформу Clover в Австралии, расширяя свое глобальное присутствие с универсальным решением, которое интегрирует различные задачи управления бизнесом. Система оснащена собственным аппаратным и программным обеспечением, предназначенным для оптимизации операций финансовых учреждений и их клиентов из малого бизнеса.

- Февраль 2025: Diebold Nixdorf сообщила о сильных финансовых результатах за 4-й квартал 2024 года, подчеркнув успех своих самообслуживающих решений серии DN в стимулировании роста. Компания подчеркнула роль своих облачных программных платформ в создании повторяющихся потоков доходов и повышении удержания клиентов.

- Январь 2025: Faytech представила 30-дюймовый прозрачный OLED-киоск на CES 2025, предназначенный для банковских приложений с мультитач-интерфейсом и интегрированной платежной системой. Инновационная технология дисплея обеспечивает улучшенное клиентское вовлечение, сохраняя меньший физический отпечаток, чем традиционные киоски.

Глобальный охват отчета по рынку банковских киосков

Банковские киоски - это небольшие интернет-киоски, размещаемые банками в различных местах (как банкоматы) для предоставления банковских услуг без необходимости посещения банка. Растущее принятие передовых технологий банковским сектором привело к росту банковских киосков. Это оборудование предлагает круглосуточное самообслуживание клиентам, тем самым увеличивая удовлетворенность клиентов и значительно снижая операционные расходы.

Рынок банковских киосков сегментирован по типу (однофункциональные, многофункциональные, виртуальные/видео-кассирские машины), предложению (аппаратное обеспечение, программное обеспечение, услуги), распределению (сельские, полугородские, городские, столичные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Однофункциональный киоск |

| Многофункциональный киоск |

| Виртуальная / Видео-кассирская машина |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Сельские |

| Полугородские |

| Городские |

| Столичные |

| На территории |

| Вне территории |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу | Однофункциональный киоск | ||

| Многофункциональный киоск | |||

| Виртуальная / Видео-кассирская машина | |||

| По предложению | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По распределению | Сельские | ||

| Полугородские | |||

| Городские | |||

| Столичные | |||

| По местоположению | На территории | ||

| Вне территории | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка банковских киосков?

Рынок банковских киосков составляет 21,26 млрд долл. США в 2025 году и прогнозируется достичь 44,25 млрд долл. США к 2030 году.

Какой сегмент занимает наибольшую долю рынка банковских киосков?

Многофункциональные киоски лидируют с 60% долей выручки в 2024 году благодаря своей способности выполнять большинство кассирских транзакций и снижать операционные расходы.

Почему услуги растут быстрее аппаратного обеспечения на рынке банковских киосков?

Банки все больше аутсорсят обслуживание, обновления программного обеспечения и предиктивную аналитику, стимулируя CAGR 18,2% для услуг, поскольку они сосредотачиваются на основных видах деятельности.

Какой регион ожидается расти быстрее всего до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 16,8%, движимый программами финансовой инклюзивности и быстрой урбанизацией, особенно в Китае и Индии.

Как функции предиктивного обслуживания улучшают киосковую экономику?

Мониторинг на основе ИИ сокращает критические простои до 35% и решает 45% проблем удаленно, защищая доходы от транзакций и удовлетворенность клиентов.

Какая основная проблема ограничивает более широкое принятие на развивающихся рынках?

Высокие первоначальные затраты на установку - 60 000-80 000 долл. США за единицу плюс подготовка площадки - растягивают периоды рентабельности инвестиций, хотя модели 'оборудование как услуга' облегчают бремя.

Последнее обновление страницы: