Размер и доля рынка автосэмплеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.52 Миллиардов долларов США |

| Размер Рынка (2030) | 2.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автосэмплеров от Mordor Intelligence

Размер рынка автосэмплеров оценивается в 1,52 млрд долл. США в 2025 году и, как ожидается, достигнет 2,14 млрд долл. США к 2030 году при среднегодовом темпе роста 7,05% в течение прогнозного периода (2025-2030).

Высокий спрос на замещение оборудования со стороны фармацевтических лабораторий контроля качества, наряду с растущими объемами экологического тестирования и проверки безопасности пищевых продуктов, поддерживает стабильные доходы от продажи оборудования. Регулирующие органы, такие как FDA, теперь требуют детальной валидации аналитических методов, побуждая лаборатории внедрять автоматизированные платформы для ввода образцов, которые устраняют вариабельность оператора и обеспечивают целостность данных. Поставщики также извлекают выгоду из непрерывных обновлений в направлении автосэмплеров с поддержкой ИИ, которые прогнозируют потребности в обслуживании и сокращают незапланированные простои. Усиленный контроль PFAS-соединений в водопроводной воде, остатков пестицидов в продуктах питания и примесей в новых химических веществах еще больше расширяет базу применений, продвигая рынок автосэмплеров к более высокой производительности и улучшенной чувствительности. Продолжающиеся капитальные инвестиции в производственные площадки Азиатско-Тихоокеанского региона позиционируют развивающиеся страны как критически важных будущих драйверов объема для систем высокой мощности.

Ключевые выводы отчета

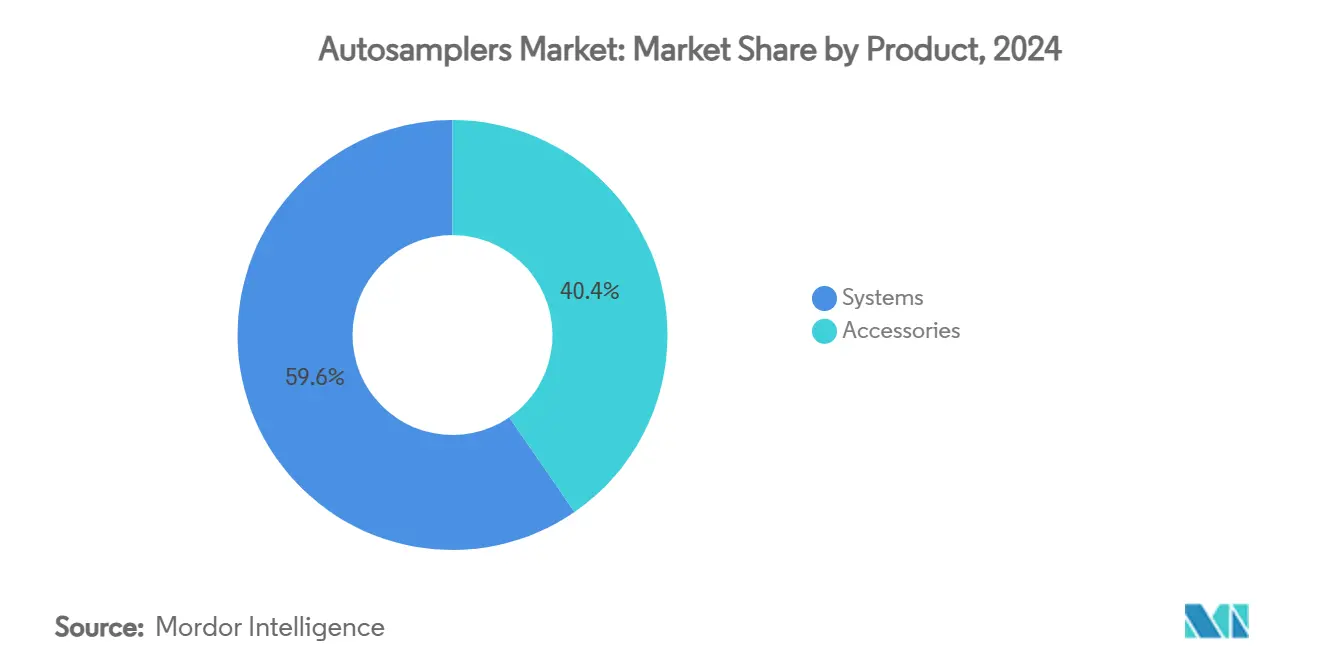

- По категории продуктов системы занимали 59,61% доли рынка автосэмплеров в 2024 году; прогнозируется, что автосэмплеры для анализа свободного пространства и SPME будут расширяться со среднегодовым темпом роста 10,64% до 2030 года.

- По конечным пользователям фармацевтические и биофармацевтические компании захватили 44,83% размера рынка автосэмплеров в 2024 году, в то время как академические и контрактные исследовательские лаборатории будут развиваться со среднегодовым темпом роста 11,51% между 2025 и 2030 годами.

- По географии Северная Америка составила 37,36% размера рынка автосэмплеров в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста 12,09% до 2030 года.

Тенденции и аналитика глобального рынка автосэмплеров

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая роль хроматографии в рабочих процессах одобрения лекарств | +1.8% | Северная Америка и ЕС | Среднесрочная перспектива (2-4 года) |

| Ужесточение глобальных норм безопасности пищевых продуктов и экологических норм | +1.2% | ЕС и Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Внедрение лабораторной автоматизации для повышения аналитической производительности | +1.5% | Основные страны АТЭС, распространение на Северную Америку | Среднесрочная перспектива (2-4 года) |

| Расширение омикс-ориентированной клинической диагностики | +0.9% | Северная Америка и ЕС с расширением на АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Автосэмплеры с поддержкой ИИ для прогнозного обслуживания | +0.7% | Развитые рынки | Долгосрочная перспектива (≥ 4 лет) |

| Конструкции микрообъемного впрыска зеленой химии | +0.6% | ЕС, за которым следует Северная Америка | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая роль хроматографии в рабочих процессах одобрения лекарств

FDA теперь требует более жесткого контроля устойчивости аналитических методов, и этот сдвиг заставляет биофармацевтические компании автоматизировать обработку образцов для соблюдения ожиданий по целостности данных.[1]"Analytical Procedures and Methods Validation," FDA, fda.gov Автоматизированные автосэмплеры минимизируют человеческие ошибки, тем самым обеспечивая воспроизводимость в глобальных производственных сетях. Централизованные цифровые журналы аудита, создаваемые интегрированными платформами отбора проб, ускоряют сборку досье для регулятивных подач. Сложные биологические молекулы требуют многополосных хроматографических последовательностей, которые практичны только при работе автосэмплера без присмотра. Разработчики биосимиляров принимают идентичные стратегии для доказательства сопоставимости, расширяя спрос как на новые, так и на последующие терапевтические препараты. Следовательно, рынок автосэмплеров обеспечивает стабильные объемы от каждой программы разработки на поздней стадии, проходящей через пайплайн.

Ужесточение глобальных норм безопасности пищевых продуктов и экологических норм

Цели ЕС "От фермы к вилке" и обновленные стандарты США для питьевой воды по PFAS устанавливают более низкие пределы обнаружения, которые традиционное ручное введение не может обеспечить.[2]"High-Sensitivity Water Testing," ELGA LabWater, elgalabwater.com Поэтому пищевые и экологические лаборатории интегрируют автосэмплеры, способные обрабатывать плотные партии образцов при низком переносе. Контрактные тестирующие организации модернизируют платформы для выигрыша регулятивных тендеров, стимулируя закупки на замену каждые три-пять лет. Поставщики оборудования встраивают гибкие стойки, которые принимают различные типы контейнеров, позволяя одному блоку обрабатывать как экологические, так и пищевые матрицы, что улучшает использование. Многонациональные розничные торговцы, теперь подпадающие под правила верификации поставщиков, требуют сертифицированных лабораторных партнеров, усиливая капитальные циклы. Эти взаимосвязанные давления добавляют дополнительный рост к рынку автосэмплеров в сельском хозяйстве, водной и упаковочной отраслях.

Внедрение лабораторной автоматизации для повышения аналитической производительности

Глобальное давление времени цепочки поставок превращает круглосуточную работу лаборатории из стремления в необходимость. Современные автосэмплеры сокращают этапы ручного введения на целых 60% и напрямую связываются с LIMS, обеспечивая гарантию цепочки поставок во время ночных запусков. CRO и контрактные производители отмечают прирост использования активов на 25% после установки роботизированных пробоотборников, что повышает доходы без увеличения штата. Поставщики теперь поставляют самокалибрующиеся игольчатые узлы, которые сбрасываются после каждой партии и предупреждают техников только при возникновении отклонения. Программное обеспечение планирования систем размещает срочные регулятивные образцы перед рутинной работой по контролю качества, оптимизируя время очереди. Эти ощутимые преимущества производительности подкрепляют непрерывные обновления, которые поддерживают рынок автосэмплеров во всех высокообъемных аналитических лабораториях.

Расширение омикс-ориентированной клинической диагностики

Рабочие процессы протеомики и метаболомики зависят от точности на уровне нанограммов, которую ручное введение не может обеспечить стабильно. Поэтому клинические исследовательские группы интегрируют автосэмплеры с системами жидкостной хроматографии сверхвысокого давления-масс-спектрометрии, получая как производительность, так и отслеживаемость.[3]Waters Corporation, "UHPLC-MS Applications in Clinical Research," waters.com Разработчики сопутствующей диагностики развертывают идентичные установки на исследовательских площадках для стандартизации показаний биомаркеров, увеличивая многонациональный спрос. Тестирование жидкой биопсии расширяет типы образцов до плазмы, слюны и спинномозговой жидкости, требуя универсальных форматов введения. Автосэмплеры, оснащенные одноразовыми картриджами, избегают перекрестного загрязнения в биоопасных матрицах - функция, теперь указываемая в тендерах на закупки. Больницы в Японии и Южной Корее уже пилотируют такие устройства, что означает более широкое принятие в Азиатско-Тихоокеанском регионе в течение прогнозного окна. Эти клинические сдвиги питают новую вертикаль, которая расширяет рынок автосэмплеров за пределы традиционных химических лабораторий.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка специалистов по хроматографии | -0.8% | АТЭС и развивающиеся рынки | Краткосрочная перспектива (≤ 2 лет) |

| Высокие капитальные затраты и бюджетные ограничения в лабораториях МСП | -1.1% | Чувствительные к стоимости рынки | Среднесрочная перспектива (2-4 года) |

| Строгие временные рамки валидации и соответствия | -0.6% | Северная Америка и ЕС | Среднесрочная перспектива (2-4 года) |

| Фрагментированная ИС и риски патентных тяжб | -0.4% | Развитые рынки | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка специалистов по хроматографии

Многие старшие аналитики уходят на пенсию быстрее, чем университеты могут подготовить замену, заставляя лаборатории полагаться на меньшее количество специалистов. Разрыв в навыках осложняет проекты разработки методов, которые все еще требуют экспертного надзора даже после автоматизации. Малые лаборатории часто откладывают покупки автосэмплеров, поскольку не могут гарантировать местную поддержку для устранения неисправностей. Поставщики оборудования теперь включают удаленную диагностику и сертифицированное обучение для смягчения дефицита талантов, однако адаптация все еще задерживает использование на несколько месяцев. Страны Азиатско-Тихоокеанского региона чувствуют нехватку наиболее остро из-за быстрого расширения лабораторий, превышающего образовательные возможности. Этот дисбаланс рабочей силы подавляет часть скрытого спроса на рынке автосэмплеров до стабилизации пайплайнов операторов.

Высокие капитальные затраты и бюджетные ограничения в лабораториях МСП

Передовые платформы автосэмплеров стоят от 50 000 до 500 000 долл. США, диапазон, который напрягает капитальные бюджеты академических и малых коммерческих лабораторий. Общая стоимость владения растет далее с сервисными контрактами, расходными материалами и лицензиями на программное обеспечение. Лизинг снижает первоначальную стоимость, но часто привязывает лаборатории к более длительным условиям, повышая расходы жизненного цикла. Бюджетные ограничения поощряют покупки подержанных устройств, однако старые блоки могут не иметь функций ИИ или зеленой химии, запрашиваемых регуляторами и спонсорами. Финансирующие агентства редко покрывают полные обновления оборудования, заставляя исследователей разделять гранты между конкурирующими приоритетами. Эти финансовые реалии сдерживают краткосрочное расширение рынка автосэмплеров, особенно в развивающихся экономиках.

Сегментный анализ

По продуктам: системы доминируют через интеграцию платформ

Интегрированные системы автосэмплеров обеспечили 59,61% доли рынка автосэмплеров в 2024 году, поскольку лаборатории предпочитали готовые комбинации, которые механически и электронически выравниваются с хроматографическими приборами. Модели жидкостной хроматографии лидируют в объемных поставках, поскольку ВЭЖХ и УВЭЖХ остаются основой фармацевтического релиз-тестирования. Системы газовой хроматографии сохраняют актуальность в нефтехимической криминалистике и экологическом мониторинге ЛОС, в то время как двухрежимные конструкции поддерживают обе технологии в одном корпусе. Непрерывные обновления прошивки теперь позволяют удаленную калибровку, которая сокращает звонки по техническому обслуживанию на 20%, обеспечивая время работы для валидированных производственных линий. Дополнительный сегмент аксессуаров - флаконы, шприцы, блоки температурного контроля - стимулирует повторяющиеся продажи, которые смягчают поставщиков против колебаний циклов оборудования. Варианты зеленой химии с микрообъемным впрыском сокращают использование растворителя на 40%, привлекательная метрика для менеджеров лабораторий, ориентированных на устойчивость. В течение прогнозного горизонта платформы свободного пространства и SPME расширяются быстрее всего со среднегодовым темпом роста 10,64% до 2030 года, движимые глобальными правилами по ароматическим углеводородам и остаткам органофосфатов в пище и почве. Эта динамика роста сохраняет импульс верхней линии и расширяет рынок автосэмплеров.

Расходные материалы и модульные обновления также поднимают средние продажные цены в установленных базах. Высокоемкостные стойки, которые вмещают 1000 микротитровальных флаконов, поддерживают скрининг метаболитов клеточной культуры в биотехнологических фирмах, заменяя ручное пакетирование образцов. Диагностика здоровья игл на основе ИИ теперь прогнозирует износ уплотнений, запуская своевременное заказывание запчастей и сокращая неожиданное время простоя. Поставщики активно перекрестно продают блоки фильтрации деионизированной воды и встроенные дегассеры, встраивая себя как единственные поставщики для целых аналитических рабочих ячеек. Эта стратегия объединения усиливает удержание клиентов и усиливает доходы за срок службы на инструмент. Устойчивые инновации в основных системах и аксессуарах поэтому подкрепляют здоровый размер рынка автосэмплеров в течение предстоящего десятилетия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: лидерство фармацевтических компаний сталкивается с академическим вызовом

Фармацевтические и биофармацевтические производители командовали 44,83% размера рынка автосэмплеров в 2024 году благодаря строгим правилам соответствия FDA и EMA, которые встраивают автоматизацию на протяжении жизненных циклов разработки лекарств. Эти компании устанавливают многопластиночные считыватели штрихкодов и карусели с температурным контролем для поддержки тестирования гигроскопичных активных фармацевтических ингредиентов. Временные рамки выпуска партий в установках непрерывного производства не терпят задержек ручного введения, далее закрепляя автоматизацию. Инициативы Индустрии 4.0 интегрируют автосэмплеры с производственными исполнительными системами, так что аналитические петли обратной связи корректируют параметры процесса в реальном времени. В то же время внутренние биоаналитические группы измеряют антительные лекарства в сыворотке, требуя малообъемных, высокоточных пробоотборников, оснащенных покрытиями против переноса.

Академические и контрактные исследовательские лаборатории регистрируют наивысший рост со среднегодовым темпом роста 11,51% к 2030 году, поскольку грантовые агентства приоритизируют трансляционные проекты, требующие аналитики фармацевтического уровня. Университеты все чаще управляют основными объектами с оплатой за услуги, которые отражают рабочие процессы CRO, тем самым покупая передовые автосэмплеры для привлечения внешних проектов. Гибкие финансовые соглашения, включая модели оплаты за анализ, снижают барьер входа для меньших институтов. Экологические агентства и лаборатории водного тестирования также инвестируют постоянно, поскольку лимиты PFAS ужесточаются по всему миру, питая многосекторное использование, которое увеличивает рынок автосэмплеров. В совокупности эти пользовательские сегменты обеспечивают широкое разнообразие спроса, которое защищает поставщиков от цикличности в любой отдельной отрасли.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 37,36% размера рынка автосэмплеров в 2024 году из-за глубоких фармацевтических пайплайнов, исследовательских грантов NIH и активного обеспечения соблюдения правил загрязнителей EPA. Лаборатории США рано внедряют автосэмплеры с улучшенным ИИ, ссылаясь на прирост производительности, который оправдывает премиальное ценообразование. Канадские биотехнологические кластеры в Торонто и Ванкувере ускоряют покупки для испытаний геномной медицины, в то время как мексиканские прибрежные заводы выравнивают аналитические методы с правилами импорта США. Сервисные сети поставщиков и доставка расходных материалов в тот же день поддерживают высокое время работы по региону.

Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 12,09% до 2030 года, самый быстрый по миру, поскольку Китай и Индия расширяют производство рецептур и активных ингредиентов для захвата глобальных аутсорсинговых контрактов. Правительственные субсидии в Шэньчжэне и Хайдарабаде компенсируют до 30% капитальных затрат на автоматизацию, катализируя развертывания множественных линий. Отечественные производители приборов партнерствуют с ведущими брендами для совместной разработки низкоценовых вариантов, расширяя охват до экологических бюро уровня округов. Южная Корея и Япония подчеркивают автоматизацию клинической диагностики для инициатив точной медицины, тем самым диверсифицируя региональный спрос. Объединенный импульс переопределяет рынок автосэмплеров как по-настоящему глобальную арену, а не устаревшую западную нишу.

Европа регистрирует стабильный рост, движимый химическими регулированиями REACH и стратегией "От фермы к вилке", которая требует строгого мониторинга остатков пестицидов. Немецкие химические гиганты модернизируют устаревшие лаборатории контроля качества автосэмплерами, экономящими растворители, чтобы достичь корпоративных углеродных целей. Великобритания продолжает параллельное соответствие аналитическим директивам ЕС после Brexit, сохраняя непрерывность инвестиций. Восточноевропейские CRO кластеры в Польше и Чешской Республике используют преимущества в затратах для выигрыша исследований биоэквивалентности, подпитывая дополнительные заказы на оборудование. Ближний Восток и Африка и Южная Америка следуют с постепенным принятием, ограниченные пробелами в финансировании и нехваткой технических навыков, но поддержанные расширяющимися нефтехимическими и пищевыми экспортными секторами. В целом географические тенденции коллективно усиливают траекторию рынка автосэмплеров в направлении диверсифицированных региональных продаж.

Конкурентная среда

Рынок автосэмплеров характеризуется умеренной концентрацией, при этом Agilent Technologies, Thermo Fisher Scientific, Waters Corporation и Shimadzu Corporation занимают доминирующее объединенное присутствие. Эти фирмы поставляют полные рабочие процессы, которые объединяют пробоотборники, хроматографы и системы данных под консолидированными пакетами валидации, упрощая закупки для регулируемых лабораторий. Последние циклы продуктов вводят панели прогнозного обслуживания, которые предупреждают пользователей до отказа уплотнения, увеличивая воспринимаемую стоимость и затраты на переключение. Стратегические альянсы с фирмами программного обеспечения ИИ ускоряют проприетарные алгоритмы планирования, которые сокращают времена циклов.

Специалисты среднего уровня, такие как CTC Analytics AG и GERSTEL GmbH, вырезают ниши в приложениях свободного пространства и термической десорбции соответственно. Они подчеркивают модульные модернизации, совместимые с устаревшими приборами, предлагая лабораториям пути дополнительной автоматизации. Патентные заявки показывают интенсивную активность в технологии малообъемного дозирования и микрофлюидных клапанов, указывая на будущую дифференциацию через экономию растворителя и целостность образцов. Крупные действующие лица часто приобретают эти инновации; покупка PerkinElmer в 2024 году стартапа экологических пробоотборников иллюстрирует эту тактику. Ценовая конкуренция остается приглушенной в премиальном сегменте, но растет в моделях начального уровня, где китайские производители получают долю через локализованную поддержку.

Сервисные контракты теперь представляют до 35% доходов жизненного цикла для ведущих поставщиков, подчеркивая сдвиг от одноразовых аппаратных маржи к повторяющимся моделям аналитика-как-услуга. Порталы удаленной диагностики сокращают выездные визиты на 40%, снижая затраты как для поставщика, так и для клиента. В развивающихся регионах дистрибьюторы объединяют финансирование с обучением, преодолевая пробелы в навыках при закреплении лояльности к бренду. Эта многоуровневая стратегия позволяет установленным игрокам защищать долю при захвате дополнительного объема, обеспечивая устойчивое здоровье рынка автосэмплеров.

Лидеры индустрии автосэмплеров

-

Restek Corporation

-

Agilent Technologies, Inc.

-

Gilson Inc.

-

Bio-Rad Laboratories Inc.

-

PerkinElmer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Май 2025: Hypha Labs, Inc. значительно укрепила свои аналитические возможности приобретением современной машины высокоэффективной жидкостной хроматографии (ВЭЖХ), продвигая точные измерения в науке функциональных грибов. Параллельно компания заключила стратегическое партнерство с Lucidity Systems, обеспечив ранний доступ к их недавно запущенному обновлению автосэмплера с переменной петлей, дополнительно улучшающему производительность и пропускную способность операций ВЭЖХ.

- Декабрь 2024: Baxter International Inc. расширила свой портфель инъекционных фармацевтических препаратов в США запуском пяти новых продуктов, доведя общее количество компании до 10 инъекционных запусков в 2024 году, включая пять, объявленных ранее в апреле. Эта веха укрепляет лидерство Baxter в области инъекционных препаратов, анестезии и компаундирования лекарств, при этом улучшая доступ к основным медикаментам в больницах и учреждениях здравоохранения.

- Октябрь 2024: Agilent Technologies объявила о запуске автосэмплера Infinity III LC нового поколения с улучшенными возможностями прогнозного обслуживания на основе ИИ, представляющего инвестиции в НИОКР в размере 15 млн долл. США, направленные на сокращение незапланированных простоев и улучшение надежности аналитических рабочих процессов.

- Октябрь 2024: Shimadzu Corporation установила стратегическое партнерство с ведущим китайским фармацевтическим производителем для разработки настраиваемых решений автосэмплеров для анализа традиционной китайской медицины, представляющее совместную программу развития стоимостью 12 млн долл. США.

Область применения глобального отчета по рынку автосэмплеров

Согласно области применения отчета, автосэмплер - это устройство, которое автоматически загружает собранные образцы (для спектроскопического или хроматографического анализа) в лабораторный прибор. Устройство содержит части, периодически отбираемые из значительного источника образцов, такого как атмосфера или озеро. Рынок автосэмплеров сегментирован по продуктам (системы и аксессуары), конечным пользователям (фармацевтические и биотехнологические компании, пищевая промышленность и производство напитков, индустрия экологического тестирования и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Системы | Автосэмплеры для жидкостной хроматографии |

| Автосэмплеры для газовой хроматографии | |

| Автосэмплеры для анализа свободного пространства и SPME | |

| Аксессуары |

| Фармацевтические и биофармацевтические компании |

| Лаборатории экологического и водного тестирования |

| Академические и контрактные исследовательские лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Системы | Автосэмплеры для жидкостной хроматографии |

| Автосэмплеры для газовой хроматографии | ||

| Автосэмплеры для анализа свободного пространства и SPME | ||

| Аксессуары | ||

| По конечным пользователям | Фармацевтические и биофармацевтические компании | |

| Лаборатории экологического и водного тестирования | ||

| Академические и контрактные исследовательские лаборатории | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автосэмплеров?

Размер рынка автосэмплеров составляет 1,52 млрд долл. США в 2025 году и прогнозируется достигнуть 2,14 млрд долл. США к 2030 году.

Какой регион занимает наибольшую долю рынка автосэмплеров?

Северная Америка лидирует с долей 37,36% в 2024 году благодаря зрелой фармацевтической инфраструктуре и строгим регулятивным стандартам.

Какая категория продуктов расширяется быстрее всего?

Автосэмплеры для анализа свободного пространства и SPME регистрируют наивысший рост со среднегодовым темпом роста 10,64% до 2030 года, движимые тестированием летучих соединений в пищевых и экологических лабораториях.

Кто является ключевыми игроками на рынке автосэмплеров?

Agilent Technologies, Thermo Fisher Scientific, Waters Corporation и Shimadzu Corporation коллективно доминируют в глобальных доходах, поддерживаемые широкими портфелями продуктов и сервисными сетями.

Какие факторы ограничивают принятие в меньших лабораториях?

Высокие капитальные затраты, продолжающиеся расходы на обслуживание и нехватка обученных специалистов по хроматографии ограничивают принятие среди малых и средних лабораторий.

Как ИИ влияет на индустрию автосэмплеров?

Прогнозное обслуживание с поддержкой ИИ и умное планирование сокращают время простоя и увеличивают пропускную способность, обеспечивая измеримые прирост производительности, которые поощряют обновления оборудования.

Последнее обновление страницы: