Размер и доля рынка автомобильных гидротрансформаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 28.07 Миллиардов долларов США |

| Размер Рынка (2030) | 33.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

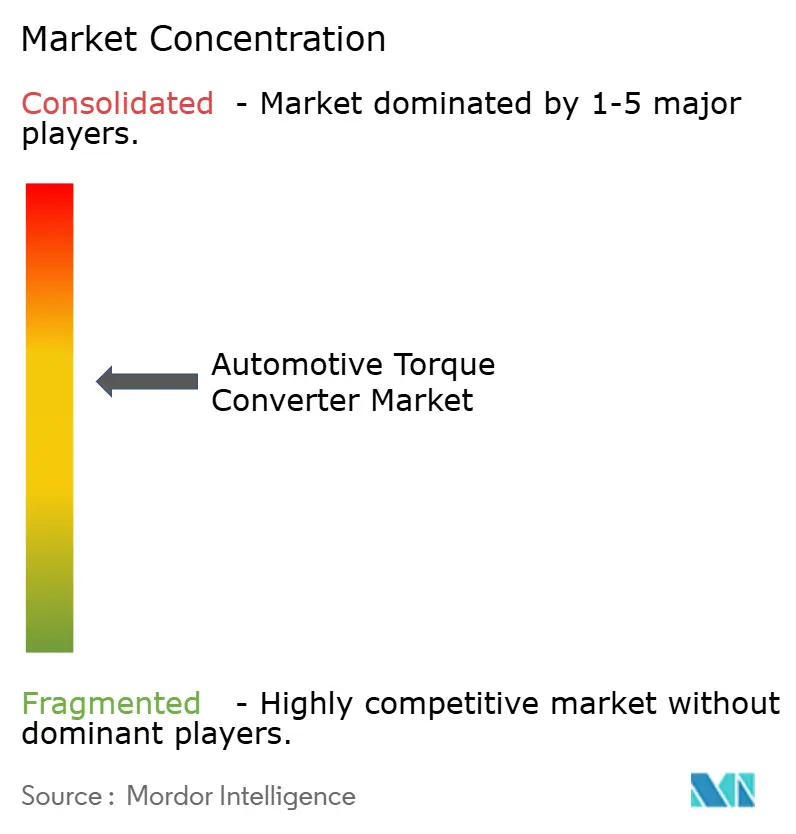

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных гидротрансформаторов от Mordor Intelligence

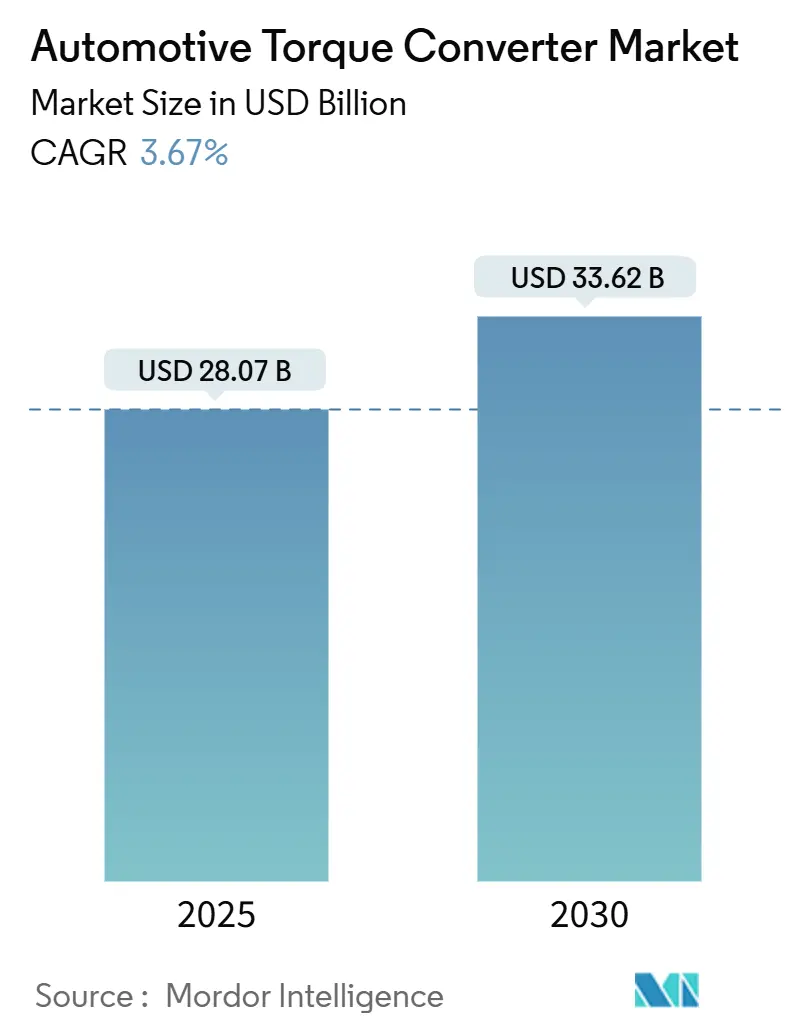

Рынок автомобильных гидротрансформаторов достиг 28,07 млрд долл. США в 2025 году и, согласно прогнозам, поднимется до 33,62 млрд долл. США к 2030 году, что соответствует стабильному среднегодовому темпу роста 3,67%. Измеренный базовый темп скрывает глубокую трансформацию, поскольку гибридные силовые агрегаты, многоступенчатые автоматы и рост производства коммерческих транспортных средств меняют модели спроса. Внедрение автоматических трансмиссий в развивающихся экономиках поддерживает рост базовых объемов, в то время как развитые регионы направляют инвестиции в архитектуры гидротрансформаторов, предназначенные для гибридов, которые улучшают топливную экономичность и экологические показатели. Решоринг цепочек поставок в Северной Америке, продолжающееся расширение легкого коммерческого транспорта после пандемии и давление OEM на восьми- и десятискоростные коробки передач добавляют дополнительный импульс. Наоборот, чисто электрические трансмиссии на батареях и растущая популярность технологий DCT и CVT сдерживают долгосрочные перспективы в некоторых сегментах легковых автомобилей. Колебания стоимости сырья в алюминии и меди вносят дополнительную неопределенность в маржинальность компонентов.

Ключевые выводы отчета

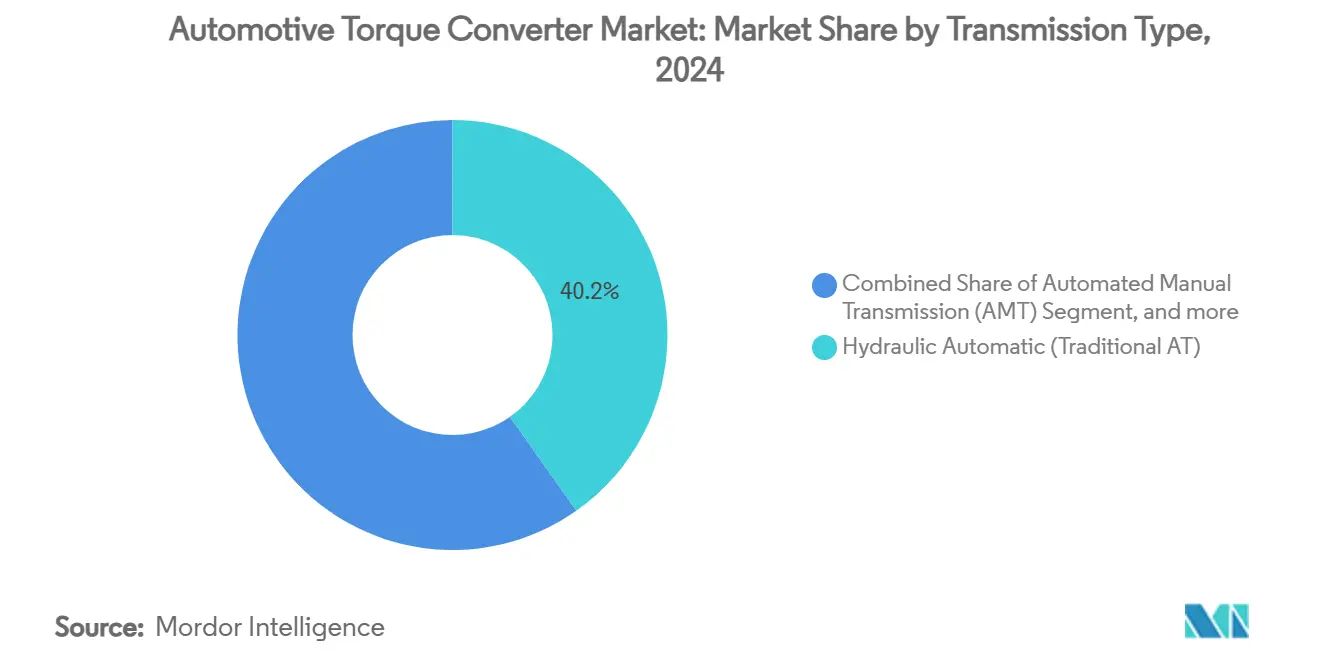

- По типу трансмиссии гидравлические автоматы сохранили 40,23% доли рынка автомобильных гидротрансформаторов в 2024 году, в то время как автоматы, предназначенные для гибридов, готовы к росту со среднегодовым темпом 10,62% до 2030 года.

- По типу транспортного средства легковые автомобили лидировали с 63,57% доли выручки рынка автомобильных гидротрансформаторов в 2024 году; легкие коммерческие транспортные средства демонстрируют самый быстрый рост со среднегодовым темпом 8,28% до 2030 года.

- По компонентам насосные узлы составляли 37,52% размера рынка автомобильных гидротрансформаторов в 2024 году, тогда как системы блокировочных муфт будут расширяться со среднегодовым темпом 9,17% до 2030 года.

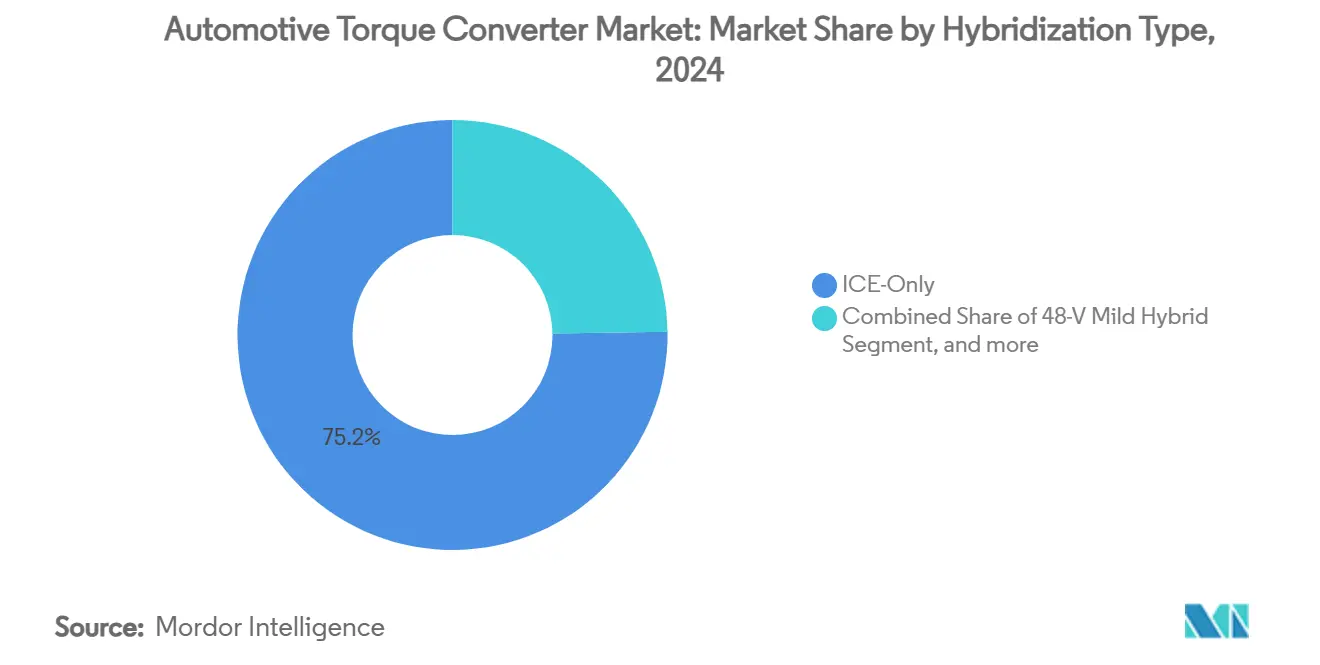

- По уровню гибридизации применения только с ДВС держали 75,24% доли рынка автомобильных гидротрансформаторов в 2024 году; подключаемые гибриды прогнозируются с самым высоким среднегодовым темпом 12,26% до 2030 года.

- По каналу продаж поставки OEM контролировали 84,58% доли рынка автомобильных гидротрансформаторов в 2024 году, в то время как послепродажный рынок прогнозируется к росту со среднегодовым темпом 7,37% по мере удлинения жизненных циклов транспортных средств.

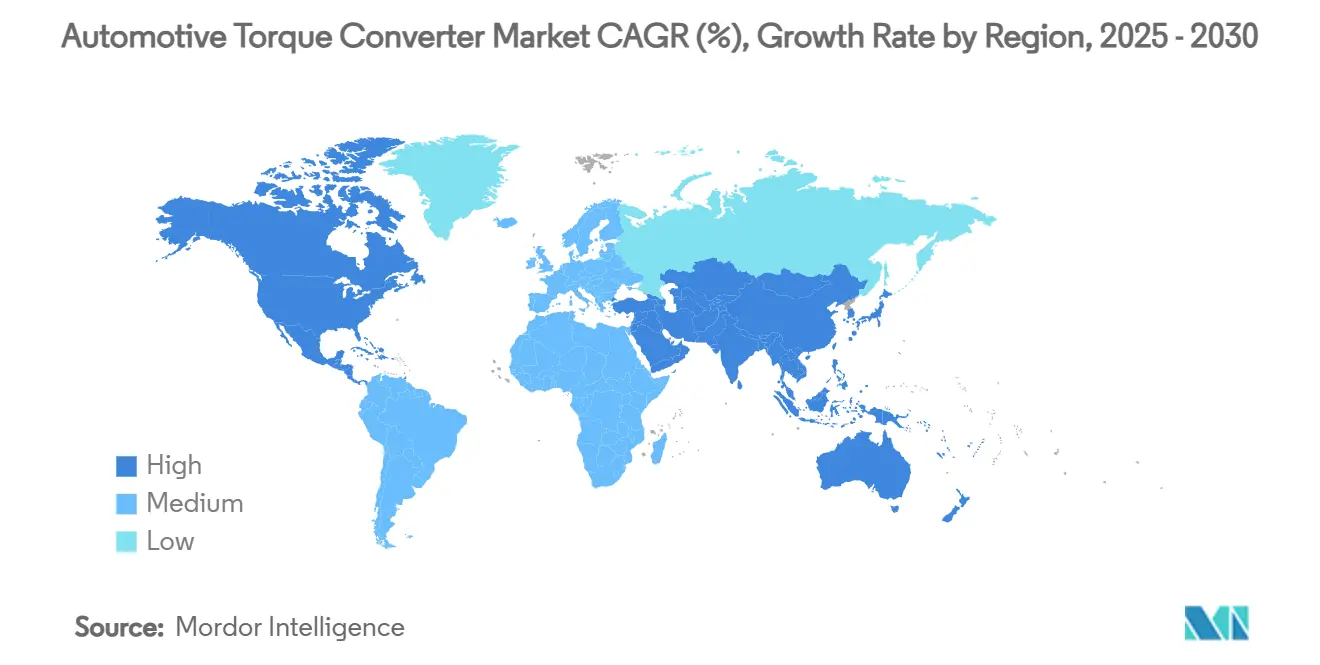

- По географии Азиатско-Тихоокеанский регион захватил 38,76% доли рынка автомобильных гидротрансформаторов в 2024 году и готов к росту со среднегодовым темпом 7,27% до 2030 года.

Мировые тенденции и аналитика рынка автомобильных гидротрансформаторов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее проникновение автоматических трансмиссий на развивающихся рынках | +1.2% | Азиатско-Тихоокеанский регион, Латинская Америка | Среднесрочная перспектива (2-4 года) |

| Бум гибридов и мягких гибридов стимулирует спрос на блокировочные гидротрансформаторы | +0.8% | Глобально, с концентрацией в Европе и Китае | Краткосрочная перспектива (≤ 2 лет) |

| Давление OEM на обновления топливной эффективности 8-/10-ступенчатых | +0.6% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Восстановление мирового производства легкого коммерческого транспорта после COVID | +0.4% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Высокотемпературные жидкости ATF нового поколения обеспечивают более высокий крутящий момент остановки | +0.3% | Глобально | Долгосрочная перспектива (≥ 4 лет) |

| Нормы NVH стимулируют усовершенствованные многодемпферные конструкции гидротрансформаторов | +0.2% | Европа, Северная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее проникновение автоматических трансмиссий на развивающихся рынках

Нарастающие городские пробки и растущие располагаемые доходы резко увеличивают внедрение автоматических трансмиссий в крупных развивающихся странах. Автоматическая трансмиссия Китая переводит миллионы транспортных средств с механических на автоматические трансмиссионные решения. Аналогичный импульс виден в Индии, где конкурентоспособно ценообразованный Renault Kiger CVT размещает полностью автоматическую опцию в рамках бюджетов менее 10 лакхов, подрывая давний ручной уклон.[1]"Стратегия CVT компании Renault меняет индийский рынок бюджетных автомобилей,", Autocar Professional, autocarpro.inСледуют масштабные эффекты: по мере роста местных объемов удельные затраты падают, открывая дальнейшее проникновение. Расширение Allison Transmission на 100 млн долл. США в Ченнаи направлено на удвоение выпуска к 2027 году, демонстрируя приверженность поставщиков этой волне спроса. Региональные лидеры, такие как Shaanxi Fast Auto Drive Group, используют укоренившиеся производственные базы для захвата дополнительных заказов в коммерческих и пассажирских сегментах.

Бум гибридов и мягких гибридов стимулирует спрос на блокировочные гидротрансформаторы

Гибридные силовые агрегаты требуют гидротрансформаторы с усовершенствованными механизмами блокировки, которые минимизируют проскальзывание во время фаз выключения двигателя и обеспечивают плавное смешивание крутящего момента. Ford Ranger PHEV размещает электромотор и разделительное сцепление перед гидротрансформатором, подчеркивая новые интеграционные компоновки, которые увеличивают рабочие циклы блокировки. Подключаемая гибридная трансмиссия ZF для BMW X5 xDrive40e заменяет обычные гидротрансформаторы интегрированными моторами, однако все еще демонстрирует, как принципы гидравлической муфты развиваются в электрифицированных системах, сокращая расход топлива до 70%. Stellantis уже выпускает 30 европейских гибридных моделей, каждая из которых использует электрифицированные трансмиссии с двойным сцеплением, обеспечивающие сокращение CO₂ на 20%. По мере того как гибриды преодолевают разрыв в доступности до полных BEV, рынок автомобильных гидротрансформаторов выигрывает от устойчивых инноваций блокировочных компонентов.

Давление OEM на обновления топливной эффективности 8-/10-ступенчатых

Больше передач требует компактных гидротрансформаторов с низкой инерцией и более умных гидравлических управлений. 9G-TRONIC Mercedes-Benz достигает 92% эффективности гидравлического контура благодаря усовершенствованной архитектуре маслоснабжения, заявляя 54% от потенциала экономии топлива трансмиссии.[2]"Mercedes-Benz детализирует повышение эффективности 9G-TRONIC,", Green Car Congress, greencarcongress.com SKYACTIV-Drive Mazda повышает включение блокировки с 64% до 88% операций, демонстрируя интегральную роль гидротрансформаторов в многоступенчатых оптимизациях. TX-8 PACCAR показывает параллельные достижения на коммерческой стороне, предлагая блокировку первой передачи и 5% лучшую топливную экономичность. Поскольку OEM преследуют официальные цели циклов и реальные экономии одинаково, поставщики гидротрансформаторов должны обеспечивать точную производимость и совместимость программного обеспечения управления для обеспечения программных наград

Восстановление мирового производства легкого коммерческого транспорта после COVID

Рост электронной коммерции поддерживает расширение парков последней мили, а нехватка водителей повышает спрос на автоматические трансмиссии, которые снижают усталость. Новая серия 4440 Allison, стандартная на снегоуборочных грузовиках Hino Profia FS, демонстрирует специализированные гидротрансформаторы, которые упрощают сезонные тяжелые задачи.[3] "Allison представляет серию 4440 для японских снегоуборочных грузовиков," , AT Press, atpress.ne.jp Аналогичная логика лежит в основе сделки Allison с Lingong Heavy Machinery, где гидротрансформаторы обеспечивают высокомоментные пуски для горнодобывающих самосвалов 136 т при экстремальной нагрузке. Регулятивные толчки к более чистой логистике добавляют срочности: операторы рассматривают автоматические коробки передач в паре с гибридными или альтернативными топливными силовыми агрегатами как самый быстрый путь к соответствию без ущерба для времени работы.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Трансмиссии BEV устраняют гидротрансформаторы | -0.9% | Глобально, концентрированно в Европе и Китае | Среднесрочная перспектива (2-4 года) |

| Растущая доля DCT/CVT в компактных автомобилях | -0.5% | Азиатско-Тихоокеанский регион, Европа | Краткосрочная перспектива (≤ 2 лет) |

| Волатильные цены алюминия и меди увеличивают стоимость BOM | -0.3% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Модули электронного сцепления заменяют гидротрансформаторы в выделенных гибридах | -0.2% | Европа, Северная Америка | Долгосрочная перспектива (≥ 4 лет |

| Источник: Mordor Intelligence | |||

Трансмиссии BEV устраняют гидротрансформаторы

Чистые электромобили используют прямой привод двигателя, отодвигая традиционные гидротрансформаторы на второй план. Поворот BorgWarner к модулям электрического векторинга крутящего момента для внедорожников Polestar иллюстрирует диверсификацию действующих компаний от гидравлических компонентов. Однако пробелы в инфраструктуре и стоимость батарей поддерживают преобладание гибридов и ДВС на развивающихся рынках, смягчая сдерживающий эффект до 2030 года.

Растущая доля DCT/CVT в компактных автомобилях

Экономичные CVT и быстропереключающиеся DCT подрывают автоматы с гидротрансформаторами в чувствительных к топливной экономичности автомобилях B- и C-сегментов. Только завод JATCO в Гуанчжоу отгружает 1 млн единиц CVT в год, что представляет 20% мирового производства CVT и подчеркивает масштабную экономику. Бесременный VariGlide CVT Dana и VT5 Punch Powertrain для кроссоверов повышают долговечность при снижении веса, делая их привлекательными альтернативами. Восьмиступенчатый автомат Mazda без гидротрансформатора с многодисковыми сцеплениями соответствует ощущению ручного переключения, доказывая, что потребители примут новые архитектуры, когда производительность соответствует

Сегментный анализ

По типу трансмиссии: гибридные системы стимулируют инновации

Прогнозируется рост автоматов, предназначенных для гибридов, на 10,62% в год, в то время как гидравлические автоматы все еще удерживали 40,23% доли рынка автомобильных гидротрансформаторов в 2024 году. Двойная структура означает, что гидротрансформаторы должны охватывать устаревшие циклы ДВС и новые гибридные циклы, где частые перезапуски двигателя тестируют долговечность блокировки. OEM, такие как ZF, встраивают электромоторы в восьмиступенчатые коробки, сохраняя уменьшенную гидравлическую муфту, которая сглаживает включение двигателя и поглощает торсионные всплески. Автоматизированные механические коробки задерживаются в специализированных тяжелых парках, потому что топливная эффективность превосходит качество переключения, тогда как CVT завоевывают позиции в стесненных по стоимости малых автомобилях. В течение периода гидротрансформаторы, поддерживающие интегрированные модули электронного сцепления, будут захватывать дополнительную стоимость, даже когда чисто гидравлические единицы выходят на плато, потому что гибриды доминируют в предложениях электрификации среднего ценового диапазона.

Рост гибридных трансмиссий заставляет поставщиков переделывать насосы для более низкого паразитного сопротивления и разрабатывать многорежимные блокировки, которые включаются в электрически поддерживаемых условиях низкого крутящего момента. Корпуса гидротрансформаторов мигрируют к высокопрочным сталям и плакированному алюминию для управления добавленным теплом от быстрого цикла сцепления. Программная интеграция становится критической, поскольку передача крутящего момента между мотором и двигателем усиливается. Поставщики первого уровня, которые предоставляют полные гидравлические управления вместе с оборудованием, сохраняют ценовую власть, в то время как автономные производители гидротрансформаторов сталкиваются с давлением на маржу. Таким образом, рынок автомобильных гидротрансформаторов вознаграждает фирмы, способные быстро валидировать готовые к гибридам конструкции для глобальных платформ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: коммерческие сегменты ускоряют внедрение

Легковые автомобили доминировали в выручке с 63,57% доли рынка автомобильных гидротрансформаторов в 2024 году, однако легкие коммерческие транспортные средства растут быстрее всего со среднегодовым темпом 8,28%. Городские грузовые перевозки, доставка еды и логистика электронной коммерции отдают приоритет автоматическим коробкам передач, которые сокращают усталость водителя на маршрутах старт-стоп. Менеджеры парков сосредоточены на общей стоимости владения, повышая спрос на гидротрансформаторы в паре с восьмиступенчатыми коробками, которые обещают экономию топлива без крутых затрат на приобретение. На развивающихся рынках услуги поездок на заказ также продвигают автоматические трансмиссии, которые привлекают младших водителей, незнакомых с механическими. Наоборот, покупатели премиальных европейских легковых автомобилей все больше выбирают гибриды или BEV, где традиционные гидротрансформаторы могут отсутствовать, создавая нюансированный баланс спроса.

Тяжелые коммерческие транспортные средства, хотя и самая маленькая подгруппа, требуют специализированных высокомощностных гидротрансформаторов, которые выдерживают экстремальный крутящий момент и высокие тепловые нагрузки. Из-за ограничений дальности и плотности мощности применения, такие как горнодобывающие перевозки или муниципальная уборка снега, устойчивы к полной электрификации. Последняя серия Allison предлагает блокировку первой передачи и двойные торсионные демпферы, обеспечивая более плавные запуски и снижая износ сцепления. Такие атрибуты побуждают операторов переходить с механических коробок, несмотря на более высокие первоначальные затраты. Таким образом, рынок автомобильных гидротрансформаторов выигрывает от устойчивости коммерческого сегмента, даже когда ускоряется электрификация легковых автомобилей.

По компонентам: системы блокировки лидируют в инновациях

Насосные узлы контролировали 37,52% выручки рынка автомобильных гидротрансформаторов в 2024 году, однако блокировочные муфты будут расширяться со среднегодовым темпом 9,17%, поскольку ужесточаются нормы эффективности. Большинство будущих достижений зависит от расширения активации блокировки по более широким картам скоростей, что поднимает результаты реального потребления без полного переделывания силового агрегата. 9G-TRONIC Mercedes-Benz доказывает концепцию, приписывая более половины своих сбережений только усовершенствованиям гидравлической системы. Усовершенствованные фрикционные материалы и дизайны с переменным демпфированием теперь смягчают дрожание во время раннего включения, способность, существенная для гибридов, где частые перезапуски двигателя ранее ухудшали комфорт.

Электрические вспомогательные насосы возникают как дополнительный карман роста, поскольку они обрезают паразитное сопротивление, когда механический спрос низок. Между тем, лопатки турбины и статора видят более медленный рост стоимости, поскольку зрелость дизайна сдерживает дифференциацию. Поставщики гидротрансформаторов все больше объединяют интегрированные датчики температуры, датчики скорости и управляющие клапаны, связывая механические части с ЭБУ трансмиссии для адаптивных стратегий. По мере роста внедрения гибридов компоненты, которые управляют тепловыми всплесками и обратным потоком крутящего момента во время регенеративного торможения, обеспечивают более высокие коэффициенты присоединения. Этот сдвиг перестраивает пулы прибыли внутри рынка автомобильных гидротрансформаторов в сторону умных подузлов, а не объемных отливок.

По уровню гибридизации: подключаемые гибриды растут

Линии только ДВС удерживали 75,24% размера рынка автомобильных гидротрансформаторов в 2024 году, но подключаемые гибриды возглавляют лигу роста со среднегодовым темпом 12,26%. Этот раскол отражает разнообразную глобальную зарядную инфраструктуру: развивающиеся экономики полагаются на зрелые цепочки поставок внутреннего сгорания, тогда как регуляторы в Европе, Китае и частях Северной Америки стимулируют подключаемые модели как мост к полным электрическим. Роль гидротрансформатора различается по архитектуре. Мягкогибридные системы 48 В в значительной степени сохраняют обычные единицы, однако программное обеспечение расширяет работу блокировки и добавляет функции холостого останова. Полные и подключаемые гибриды иногда заменяют гидротрансформаторы электронными сцеплениями; однако многие OEM все еще полагаются на компактные гидродинамические муфты для плавного повторного включения двигателя, особенно в больших транспортных средствах.

Производители гидротрансформаторов адаптируют корпуса для аксиальнопоточных моторов или включают разделительные сцепления рядом с рабочим колесом для обеспечения доступа к предстоящим модельным циклам. Тепловое управление важно, потому что периоды только на электричестве охлаждают жидкость, а перезапуски двигателя генерируют быстрые изменения температуры. Интеграция теплообменников или активных подогревателей жидкости в корпуса гидротрансформаторов становится дифференциатором. Даже если BEV размывают долю после 2030 года, промежуточное десятилетие гибридного роста закрепляет значительный набор возможностей внутри рынка автомобильных гидротрансформаторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: сложность послепродажного рынка увеличивается

Каналы OEM контролировали 84,58% доли рынка автомобильных гидротрансформаторов в 2024 году, но рынок замены будет расти со среднегодовым темпом 7,37%, поскольку транспортные средства остаются на дороге дольше. Сложные гидротрансформаторы с интегрированной электроникой достигают конца жизни позже и требуют специализированных инструментов для обслуживания, склоняя бизнес к авторизованным сетям. Независимые восстановители реагируют формированием альянсов с поставщиками первого уровня для обеспечения деталей и диагностических данных. Гибридные модели, входящие в цикл обслуживания, нуждаются в узлах блокировки, способных к более высоким счетчикам включений, сдвигая микс спроса послепродажного рынка к премиальным компонентам.

Программное сопряжение между ЭБУ трансмиссии и заменяющим гидротрансформатором добавляет сложность. Некоторые OEM блокируют калибровки, направляя клиентов обратно к франчайзинговым мастерским. Тем не менее, ориентированные на стоимость парки в Латинской Америке и Юго-Восточной Азии поддерживают аппетит к восстановленным единицам, когда время простоя превосходит идеальное качество переключения. Развивающийся канальный баланс обеспечивает продолжающееся объемное разнообразие внутри рынка автомобильных гидротрансформаторов, но поставщики должны предлагать пакеты сервисных данных и обучение для захвата послепродажных доходов.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 38,76% выручки рынка автомобильных гидротрансформаторов в 2024 году и должен расти на 7,27% в год до 2030 года, поддерживаемый восхождением Китая как ведущего экспортера автомобилей и устойчивым спросом на коммерческие транспортные средства. Местные лидеры, такие как Shaanxi Fast Auto Drive Group, расширяют портфели гидротрансформаторов для гибридных грузовиков, в то время как Япония поставляет передовую продукцию CVT через завод JATCO в Гуанчжоу с миллионом единиц. Ускоряющееся внедрение автоматических трансмиссий в Индии, подчеркнутое удвоением мощности Allison в Ченнаи, дополнительно закрепляет центральную роль региона. Конкурентное по стоимости производство и глубокие цепочки поставок делают АТЭС центром глобального снабжения для зрелых гидравлических и новых гибридных конструкций гидротрансформаторов.

Северная Америка представляет смешанный пейзаж: высокое базовое проникновение автоматов поддерживает объемы единиц твердыми, однако электрификация толкает гидротрансформаторы в более специализированные ниши. Сегменты коммерческих транспортных средств остаются надежными, поскольку городские грузовые парки ищут обновления надежности над механическими коробками передач, а OEM, такие как PACCAR, интегрируют функции экономии топлива блокировки в восьмиступенчатые коробки. Строгие правила CO₂ Европы ускоряют поворот к гибридам и BEV. Подключаемые гибридные единицы ZF для моделей BMW иллюстрируют лидерство региона в интеграции электромоторов внутри трансмиссий, поддерживая спрос на гидротрансформаторы в прогрессивно развитых формах. Оба рынка иллюстрируют, как регулирование одновременно ограничивает и переделывает рынок автомобильных гидротрансформаторов, а не устраняет его полностью.

Южная Америка, Ближний Восток и Африка отстают по проникновению автоматических трансмиссий, однако обещают догоняющий спрос по мере углубления урбанизации. Местная сборка для обхода импортных тарифов набирает импульс, при этом поставщики первого уровня изучают совместные предприятия для чувствительных к стоимости предложений. Операторы парков в Бразилии и Персидском заливе все больше выбирают автоматические коробки передач для удержания водителей и времени работы, даже где сохраняются субсидии на дорожное топливо. Хотя сегодня малые, эти регионы дополняют основные центры доходов и диверсифицируют географический риск для поставщиков гидротрансформаторов.

Конкурентная среда

Концентрация рынка остается умеренной, поскольку устоявшиеся фирмы защищают свою долю широтой технологий, в то время как региональные специалисты откалывают части ценовых уровней. ZF Friedrichshafen зафиксировала продажи в 41,4 млрд евро в 2024 году, несмотря на падение на 11%, однако ее интегрированная стратегия силового агрегата, которая соединяет гидротрансформаторы с управляющей электроникой, поддерживает липкость среди премиальных OEM.[4]"Годовой отчет группы ZF 2024,", ZF, press.zf.com Эволюция BorgWarner к модулям электрического векторинга крутящего момента для BEV Polestar показывает, как действующие игроки поворачиваются к смежным технологиям, чтобы хеджировать риск объема гидротрансформаторов. Aisin Corporation поставила выручку 4 909,5 млрд иен в 2024 финансовом году, рост на сильных коэффициентах принятия для гибридных трансмиссий и электроприводных единиц, которые повторно используют ноу-хау производства гидротрансформаторов, макротенденции.

M&A уплотняет конкурентные поля. Приобретение Schaeffler компании Vitesco Technologies нацелено на 600 млн евро годовой синергии к 2029 году, объединяя электромотор, инвертор и компетенцию гибридной трансмиссии в одном доме. Вертикальная интеграция предлагает масштабные экономии в точной обработке и разработке фрикционных материалов, жизненно важных для блокировочных муфт нового поколения. Нишевые чемпионы, между тем, преследуют суровые внедорожные возможности: Allison Transmission сочетает гидротрансформаторы с логикой управления, настроенной для горнодобывающих грузовиков весом 136 тонн и снегоуборочных парков, где давления электрификации приглушены. Региональные производители в Китае используют низкозатратную мощность литья, чтобы выиграть по цене, особенно для устаревших четырех- и шестиступенчатых коробок, все еще распространенных в экспортно-ориентированных производственных циклах.

Успех зависит от балансирования инкрементальных улучшений эффективности с долгосрочными ставками на электрификацию. Игроки, инвестирующие в термически оптимизированные корпуса, активное управление жидкостью и определяемые программным обеспечением стратегии переключения, сохраняют релевантность, даже если чисто гидравлические объемы выравниваются. Наоборот, фирмы, привязанные исключительно к товарным литым компонентам, рискуют эрозией, поскольку OEM требуют интегрированную мехатронику. Таким образом, рынок автомобильных гидротрансформаторов вознаграждает гибкость R&D, диверсифицированные дорожные карты продуктов и близость к растущим сборочным центрам АТЭС.

Лидеры отрасли автомобильных гидротрансформаторов

-

Aisin Corporation

-

ZF Friedrichshafen AG

-

BorgWarner Inc.

-

Jatco Ltd.

-

Schaeffler AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Mahindra Automotive Australia представила внедорожник XUV 3XO, предлагая его в двух вариантах: AX5L и AX7L. Этот внедорожник оснащен турбобензиновым двигателем TCMPFi, производящим 82 кВт мощности и 200 Нм крутящего момента. Он сопряжен с 6-ступенчатой автоматической трансмиссией с гидротрансформатором Aisin. Примечательно, что двигатель оснащен усовершенствованным программным обеспечением управления транспортным средством и передовым интеллектуальным турбонаддувом.

- Июнь 2025: Toyota представила свой последний Land Cruiser Hybrid 48V в Европе. Система Hybrid 48V плавно интегрирует 2,8-литровый двигатель Land Cruiser и 8-ступенчатую автоматическую коробку передач с электромотором, силовым преобразователем и 48-вольтовой литий-ионной гибридной батареей.

- Октябрь 2024: Allison Transmission сделала значительную инвестицию более 100 млн долл. США для улучшения своего предприятия в Ченнаи, шаг, который эффективно удвоит ее глобальную мощность по автоматическим трансмиссиям. Это амбициозное расширение намечено достичь полной операционной мощности к 2027 году, позиционируя компанию для удовлетворения растущего спроса и укрепления ее лидерства в автомобильной индустрии.

Глобальный отчет по рынку автомобильных гидротрансформаторов Область охвата

Гидротрансформатор - это тип гидравлической муфты, которая передает вращающую мощность от первичного двигателя, такого как двигатель внутреннего сгорания, к вращающейся ведомой нагрузке. В транспортном средстве с автоматической трансмиссией гидротрансформатор соединяет источник питания с нагрузкой. Он обычно расположен между гибкой пластиной двигателя и трансмиссией. Эквивалентное местоположение в механической трансмиссии было бы механическое сцепление.

Рынок автомобильных гидротрансформаторов сегментирован по типу трансмиссии, типу транспортного средства и географии. По типу трансмиссии рынок сегментирован на AMT, DCT, CVT и прочие. По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства, а по географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку. Для каждого сегмента размер рынка и прогноз были сделаны на основе стоимости (в млрд долл. США).

| Автоматизированная механическая трансмиссия (AMT) |

| Трансмиссия с двойным сцеплением (DCT) |

| Вариатор (CVT) |

| Гидравлический автомат (традиционный AT) |

| Гибридный выделенный AT (электро-гидротрансформатор) |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства |

| Насос |

| Турбина |

| Статор |

| Блокировочная муфта |

| Только ДВС |

| 48-В мягкий гибрид |

| Полный/сильный гибрид |

| Подключаемый гибрид |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу трансмиссии | Автоматизированная механическая трансмиссия (AMT) | |

| Трансмиссия с двойным сцеплением (DCT) | ||

| Вариатор (CVT) | ||

| Гидравлический автомат (традиционный AT) | ||

| Гибридный выделенный AT (электро-гидротрансформатор) | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Тяжелые коммерческие транспортные средства | ||

| По компонентам | Насос | |

| Турбина | ||

| Статор | ||

| Блокировочная муфта | ||

| По уровню гибридизации | Только ДВС | |

| 48-В мягкий гибрид | ||

| Полный/сильный гибрид | ||

| Подключаемый гибрид | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных гидротрансформаторов?

Рынок составляет 28,07 млрд долл. США в 2025 году и прогнозируется достичь 33,62 млрд долл. США к 2030 году.

Какой регион лидирует на рынке автомобильных гидротрансформаторов?

Азиатско-Тихоокеанский регион доминирует с 38,76% доли выручки в 2024 году и перспективой среднегодового темпа роста 6,2% до 2030 года.

Почему блокировочные муфты привлекают инвестиции?

Они расширяют эффективность гидротрансформатора, включаясь в более широком диапазоне скоростей, стимулируя среднегодовой темп роста 9,17% и соответствуя более строгим правилам топливной экономичности.

Какую роль играет послепродажный рынок?

Хотя каналы OEM удерживают 84,58% доли, послепродажный рынок растет на 7,37% в год, поскольку более длительная жизнь транспортных средств и гибридная сложность повышают требования к запчастям для замены.

Последнее обновление страницы: