Размер и доля рынка автомобильных систем бесключевого доступа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.66 Миллиардов долларов США |

| Размер Рынка (2030) | 9.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных систем бесключевого доступа от Mordor Intelligence

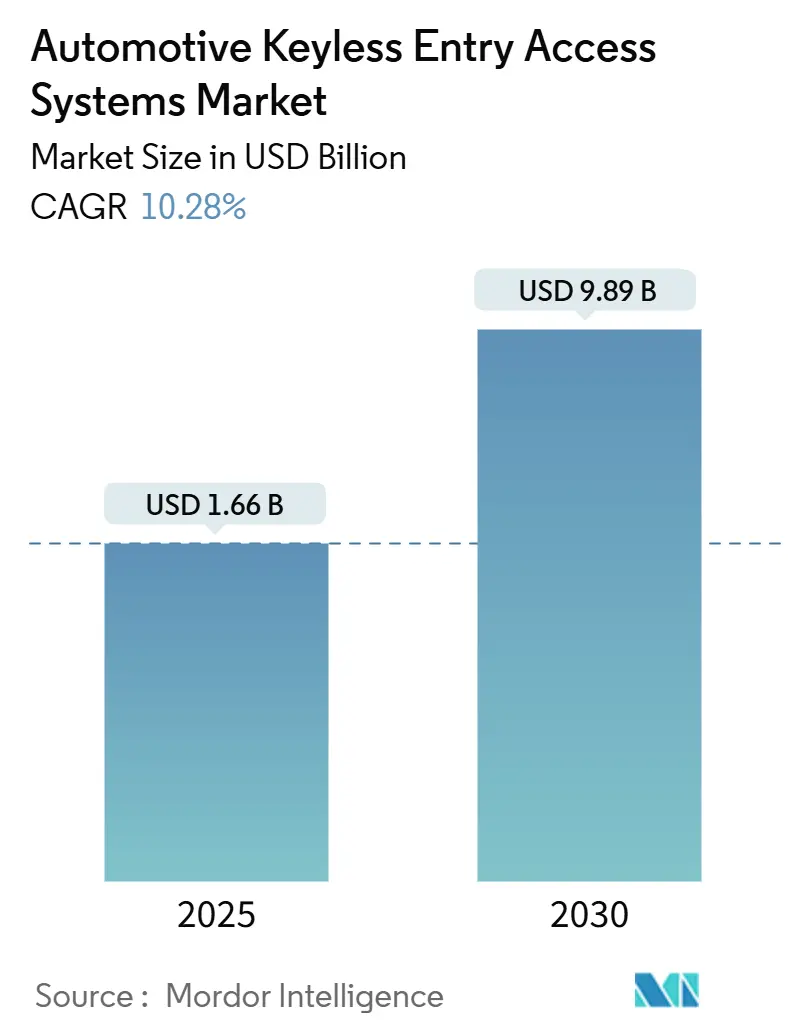

Рынок систем бесключевого доступа достиг 1,66 млрд долларов США в 2025 году и, согласно прогнозам, расширится до 9,89 млрд долларов США к 2030 году при среднегодовом темпе роста 10,28% в течение прогнозного периода (2025-2030). Растущий спрос на программно-определяемые транспортные средства, повышенные ожидания безопасности и более жесткие требования к кибербезопасности лежат в основе этого роста. Развертывание сверхширокополосной связи (UWB) ведущими производителями оригинального оборудования (OEM) обеспечивает точность близости до сантиметра, что снижает риски ретрансляционных атак. Решения 'телефон-как-ключ', ориентированные на смартфоны, от Apple и Google переводят технологию из разряда удобных дополнений в основную подсистему транспортного средства. Азиатско-Тихоокеанский регион занимает наибольшее региональное присутствие и демонстрирует самый высокий среднегодовой темп роста, обусловленный производством электромобилей в Китае и развивающейся базой автомобильной электроники в Индии.

Ключевые выводы отчета

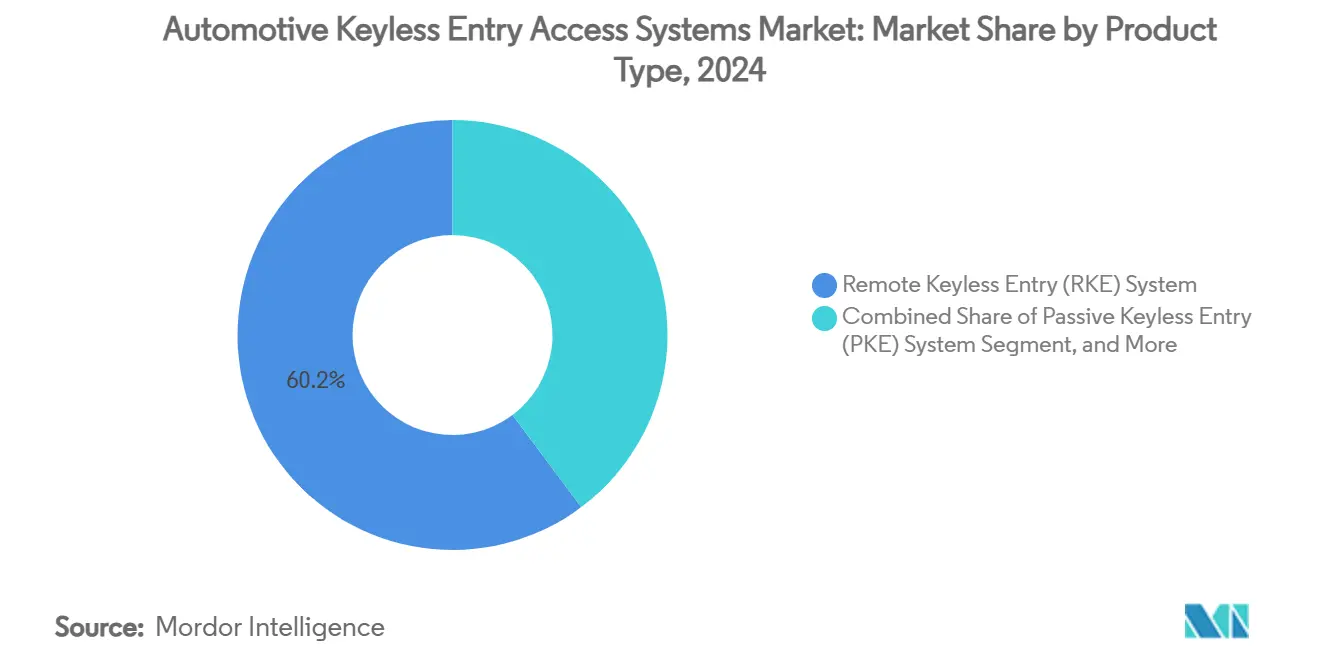

- По типу продукта дистанционный бесключевой доступ занимал 60,23% доли рынка автомобильных систем бесключевого доступа в 2024 году, в то время как пассивный бесключевой доступ, согласно прогнозам, продемонстрирует среднегодовой темп роста 8,91% до 2030 года.

- По технологии радиочастотные решения составили 73,65% рынка автомобильных систем бесключевого доступа в 2024 году; сверхширокополосная связь развивается со среднегодовым темпом роста 7,54% до 2030 года.

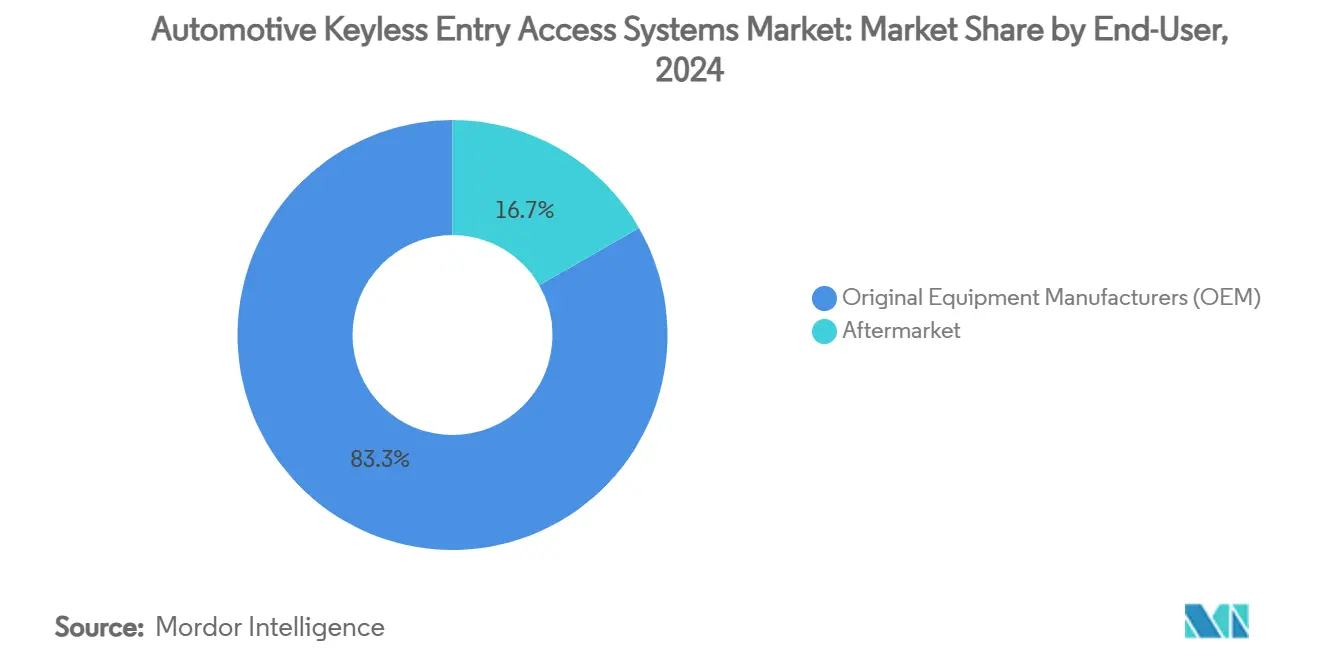

- По каналам продаж установки OEM захватили 83,28% рынка автомобильных систем бесключевого доступа в 2024 году; сегмент послепродажного обслуживания растет со среднегодовым темпом роста 8,22%.

- По типу транспортного средства легковые автомобили представляли 72,39% рынка автомобильных систем бесключевого доступа в 2024 году; ожидается, что легкие коммерческие транспортные средства будут расти со среднегодовым темпом роста 7,26%.

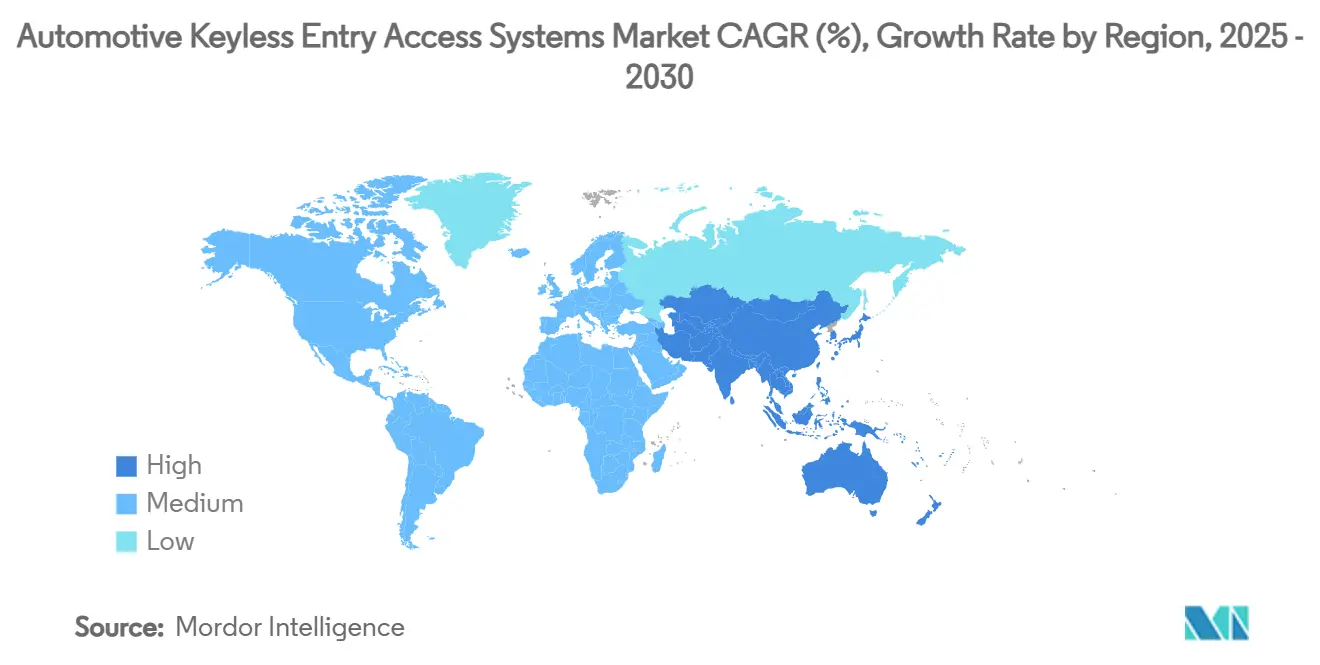

- По географии Азиатско-Тихоокеанский регион лидировал с 48,67% доли доходов рынка автомобильных систем бесключевого доступа в 2024 году и расширяется со среднегодовым темпом роста 11,20% до 2030 года.

Тенденции и аналитика глобального рынка автомобильных систем бесключевого доступа

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая частота угонов транспортных средств, стимулирующая обновления безопасности OEM | +2.1% | Глобальный, с пиковым влиянием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Принятие подключенных и умных автомобилей, увеличивающее спрос на цифровые ключи | +1.8% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Долгосрочный (≥ 4 лет) |

| Проникновение премиум и электромобилей, делающее PKE стандартным оборудованием | +1.5% | Глобальный, лидируют китайский и европейские рынки | Среднесрочный (2-4 года) |

| API 'телефон-как-ключ' крупных технологических компаний, расширяющие экосистемы OEM | +1.3% | Глобальный, с проникновением экосистемы Apple/Google | Среднесрочный (2-4 года) |

| Страховые противоугонные регулирования в США и ЕС | +1.2% | Преимущественно Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Платформы каршеринга с поддержкой UWB (парк и MaaS) | +0.9% | Городские центры по всему миру, раннее принятие в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая частота угонов транспортных средств, стимулирующая обновления безопасности OEM

Угоны транспортных средств превысили в Соединенных Штатах в 2024 году, заставляя производителей усиливать защиту систем контроля доступа. Модели без иммобилайзеров стали основными целями, принуждая OEM к быстрой доставке программных обновлений и комплектов для модернизации. Организованная преступность использует дешевые устройства ретрансляционных атак, которые клонируют сигналы брелоков за секунды, стимулируя инвестиции в UWB, брелоки с датчиками движения и многофакторную аутентификацию. Страховщики корректируют премии на основе противоугонной сложности, согласовывая корпоративное управление рисками с развертыванием передовых систем бесключевого доступа[1]"2024 Auto Theft Statistics," National Insurance Crime Bureau, nicb.org.

Принятие подключенных и умных автомобилей, увеличивающее спрос на цифровые ключи

API Apple CarKey и Google Digital Car Key предоставляют готовые фреймворки, которые позволяют автопроизводителям внедрять доступ на основе смартфонов без разработки специализированных приложений. Эталон бесшовной цифровой интеграции Tesla повышает потребительские ожидания во всех ценовых сегментах. Спецификация Digital Key 3.0 Консорциума автомобильной связи сочетает Bluetooth Low Energy и UWB, позволяя водителям разблокировать транспортные средства без использования рук, сохраняя при этом криптографическую безопасность[2] "Digital Key Release 3.0," Car Connectivity Consortium, carconnectivity.org. Цифровые ключи, таким образом, перешли от роскошных дополнений к базовой инфраструктуре для беспроводных (OTA) обновлений транспортных средств и персонализированных профилей водителей.

Проникновение премиум и электромобилей, делающее PKE стандартным оборудованием

Платформы электромобилей оснащены централизованной электроникой и 48-вольтовой архитектурой, которые упрощают интеграцию пассивного бесключевого доступа. Китайские бренды, такие как BYD, комплектуют PKE в качестве стандартного оборудования на высокообъемных моделях, изменяя потребительские ожидания на экспортных рынках. Люксовые марки добавляют биометрические слои, распознавание отпечатков ладони или лица, которые со временем каскадом распространяются на автомобили среднего сегмента. По мере роста премиального принятия снижаются затраты на аппаратное обеспечение на единицу, ускоряя проникновение на массовый рынок.

Страховые противоугонные регулирования в США и ЕС

Закон ЕС о киберустойчивости требует безопасных путей обновления программного обеспечения для подключенных компонентов, включая модули бесключевого доступа[3]"Cyber Resilience Act Implications for Automotive," TUV SUD, tuvsud.com. Канада выделяет 1,1 млн канадских долларов на пилотные биометрические противоугонные проекты, усиливая политический импульс[4]"Government Funds Vehicle Anti-Theft Projects," Transport Canada, tc.canada.ca. OEM, соответствующие этим стандартам, получают более быстрое регулятивное одобрение и более низкие затраты на страхование парка, тогда как недорогие участники сталкиваются с барьерами соответствия.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Уязвимости ретрансляционных атак, подрывающие доверие потребителей | -1.4% | Глобальный, особенно затрагивающий премиум сегменты | Краткосрочный (≤ 2 лет) |

| Высокая стоимость спецификации материалов для моделей экономичного сегмента | -0.8% | Развивающиеся рынки и сегменты, чувствительные к затратам | Среднесрочный (2-4 года) |

| Нехватка защищенных чипов на фоне пиков спроса на смартфоны | -1.1% | Глобальный, с острым влиянием в производственных центрах Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Проект закона ЕС, требующий многофакторной аутентификации, может задержать внедрение | -0.6% | Преимущественно Европейский Союз, распространение на глобальных OEM | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Уязвимости ретрансляционных атак, подрывающие доверие потребителей

Учебные пособия в социальных сетях показывают, как воры открывают премиальные транспортные средства менее чем за 30 секунд, используя ретрансляционные усилители. Публичные инциденты подрывают воспринимаемую безопасность систем бесключевого доступа, особенно среди покупателей высокого класса. Производители отвечают зашифрованными проверками близости UWB и режимами сна с обнаружением движения, однако устаревшие транспортные средства остаются незащищенными. Колебания потребителей могут задержать обновления до тех пор, пока не укрепятся гарантии безопасности.

Высокая стоимость спецификации материалов для моделей экономичного сегмента

Защищенные элементы, RF-трансиверы и криптографические процессоры добавляют заметную стоимость к спецификации материалов автомобилей с низкой маржой. Прогнозируется, что расходы на автомобильные полупроводники на транспортное средство удвоятся к 2030 году, сжимая бюджеты для сегментов начального уровня. Конкуренция в цепочке поставок с брендами потребительской электроники часто отдает приоритет производству телефонов над автомобильными заказами, увеличивая время выполнения и повышая цены на компоненты.

Сегментный анализ

По типу продукта: цифровые ключи нарушают традиционное доминирование RKE

Системы дистанционного бесключевого доступа занимали 60,23% рынка автомобильных систем бесключевого доступа в 2024 году, используя зрелую RF-архитектуру и привлекательную стоимость на транспортное средство. Пассивный бесключевой доступ развивается со среднегодовым темпом роста 8,91%, что способствует дизайну платформ электромобилей, упрощающему непрерывное обнаружение близости. Дистанционный бесключевой доступ в настоящее время устанавливает базовый уровень производительности, однако рост PKE предполагает возможное паритетное развитие. Потребители ценят удобство без использования рук, в то время как операторы парков рассматривают технологию как путь к аутентификации водителей на уровне аудита.

Цифровые ключи, хотя сегодня представляют наименьшую долю, фиксируют двузначный рост по мере приближения насыщения смартфонами к универсальности. По мере созревания API модернизация послепродажного рынка учитывается в прогнозируемом росте, предоставляя старым моделям современный контроль доступа без перепроектирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: UWB бросает вызов превосходству RF через инновации безопасности

Традиционные RF по-прежнему составляют 73,65% размера рынка автомобильных систем бесключевого доступа в 2024 году. Их низкая стоимость и знакомство с глобальной сертификацией обеспечивают продолжающуюся релевантность, особенно в ценочувствительных классах транспортных средств. Тем не менее, среднегодовой темп роста UWB 7,54% проистекает из его иммунитета к эксплойтам ретрансляции сигналов и точного измерения времени полета. Apple, Samsung и Google размещают UWB-чипы в телефонах, позволяя OEM полагаться на дорожные карты потребительской электроники, а не на специализированный автомобильный кремний.

Bluetooth Low Energy остается переходным протоколом, особенно полезным, когда транспортные средства должны связываться с телефонами, не имеющими UWB-радио. NFC поддерживает доступ в режиме камердинера и обслуживания, в то время как китайский NearLink может ввести региональную дивергенцию. Поставщики теперь выпускают многопротокольные системы-на-чипе, которые объединяют RF, BLE и UWB, сокращая сложность платы и облегчая миграцию.

По конечному пользователю: рост послепродажного рынка сигнализирует об ускорении спроса на модернизацию

Установки OEM захватили 83,28% доходов рынка автомобильных систем бесключевого доступа в 2024 году, движимые заводскими цифровыми функциями доступа на высокообъемных автомобильных платформах. Послепродажный рынок демонстрирует среднегодовой темп роста 8,22%, поскольку владельцы старых автомобилей стремятся к повышенной защите от краж и удобству смартфонов. Менеджеры парков развертывают комплекты для модернизации, чтобы ограничить передачу ключей и автоматизировать журналы водителей. Регулятивные стимулы в Канаде и растущие страховые премии в Соединенных Штатах дополнительно поддерживают обновления.

Запуск Continental 700 новых номеров деталей послепродажного рынка в 2025 году иллюстрирует приверженность этому каналу. Независимые установщики получают выгоду от упрощенных жгутов проводов и инструментов облачного провижининга, сокращая время работы. Однако проблемы гарантии и интеграционные препятствия, специфичные для транспортных средств, все еще ограничивают принятие в некоторых регионах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу транспортного средства: коммерческие парки стимулируют инновации цифровых ключей

Легковые автомобили составили 72,39% установок рынка автомобильных систем бесключевого доступа в 2024 году, отражая их доминирующие объемы производства. Легкие коммерческие транспортные средства, однако, показывают среднегодовой темп роста 7,26%, поскольку логистические провайдеры отдают приоритет совместному использованию цифровых ключей для маршрутов с несколькими водителями.

Предприятия каршеринга требуют беспрепятственного бронирования и возврата, подталкивая инновации во временном удостоверении и облачных аудиторских следах. Прокатные фирмы ссылаются на меньшие споры о повреждениях и более быстрый оборот как ключевые преимущества. Тяжелые грузовики принимают технологию более постепенно, сосредотачиваясь на идентификации водителя, а не на удобстве, однако пилоты электрических тяжелых транспортных средств сигнализируют о будущем ускорении.

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 48,67% доходов рынка автомобильных систем бесключевого доступа в 2024 году и отслеживает среднегодовой темп роста 11,20%. Всплеск электромобилей в Китае позиционирует системы бесключевого доступа как стандартное оборудование даже на моделях средней ценовой категории, заставляя иностранных конкурентов соответствовать наборам функций. Схемы стимулирования производства в Индии воспитывают отечественные электронные заводы, которые снижают местные затраты на закупки. Японские поставщики, такие как Denso, масштабируют UWB-модули для глобальных платформ, в то время как южнокорейские OEM расширяют доступ только для смартфонов через новые электрические линейки.

Северная Америка занимает второе место по стоимости. Растущая статистика краж и страховое давление делают передовые решения бесключевого доступа основными ставками. Канада финансирует восемь противоугонных проектов, закрепляя биометрические и основанные на ИИ обновления. Центры OEM Мексики интегрируют соответствующие модули для обслуживания экспортных программ США, распространяя спрос на защищенные элементы по региону. Широкое проникновение смартфонов поддерживает принятие цифровых ключей, а значительный послепродажный рынок поддерживает модернизацию.

Европа получает выгоду от строгих мандатов кибербезопасности. Люксовые бренды возглавляют принятие UWB, в то время как модели среднего уровня включают зашифрованный BLE. Регулятивная ясность в рамках Закона о киберустойчивости предоставляет первым движущимся преимущество соответствия, формируя списки поставщиков в циклах закупок.

Конкурентная среда

Рынок автомобильных систем бесключевого доступа включает несколько поставщиков первого уровня с дифференцированными портфолио. Continental, Denso и Valeo каждая занимает значимые позиции и создает умеренно концентрированное поле. Continental создает бренд Aumovio для выделения программно-определяемых стратегий, включая доступ CoSmA UWB и управление учетными данными через эфир. Denso использует долгосрочные связи с OEM в Японии и Северной Америке, сосредотачиваясь на интеграции защищенных элементов с контроллерами ADAS. Valeo делает акцент на платформах NFC плюс BLE, которые масштабируются по комплектациям начального уровня.

Стратегические альянсы заменяют вертикальные силосы. BMW сотрудничает с Apple для гарантии кроссплатформенной поддержки цифровых ключей, в то время как Hyundai использует Google для совместимости с Android. Производители полупроводников STMicroelectronics и NXP соревнуются в поставке многопротокольных наборов микросхем, продавая эталонные дизайны, которые ускоряют время выхода на рынок.

Активность поглощений стабильна: в январе 2025 года ASSA ABLOY приобрела 3millID Corporation и Third Millennium Systems Ltd. для расширения биометрической экспертизы, и Samsung изучает покупку частей подразделений дисплеев и ADAS Continental, сигнализируя о межотраслевой конвергенции. Экспертиза кибербезопасности и соответствие регулятивным требованиям все чаще решают исходы торгов, маргинализируя фирмы, не имеющие сертификации ISO/SAE 21434.

Лидеры отрасли автомобильных систем бесключевого доступа

-

Continental AG

-

Denso Corporation

-

Valeo SA

-

HELLA GmbH & Co. KGaA

-

TOKAIRIKA,CO, LTD.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Continental запустила бренд Aumovio, нацеленный на платформы программно-определяемых транспортных средств, которые включают передовые решения бесключевого доступа.

- Январь 2025: SMK Electronics Corporation, США, объявила о запуске новой системы пассивного бесключевого доступа для автомобильных применений на CES 2025. Эта система интегрирует протоколы Bluetooth, NFC и UWB для улучшения безопасности доступа к транспортным средствам. Она предлагает OEM и операторам парков настраиваемую систему брелоков и приемников, включающую стандартное аппаратное и программное обеспечение с опциями персонализации.

- Декабрь 2024: Thales представила NFC CARd Key, предлагающую бесконтактную карточную резервную копию к ключам смартфонов.

Область глобального отчета о рынке автомобильных систем бесключевого доступа

Автомобильные системы бесключевого доступа позволяют человеку разблокировать и заблокировать двери транспортного средства без использования ключа. Большинство современных транспортных средств оснащены базовой системой бесключевого доступа, которая включает коротковолновый пульт дистанционного управления. Область рынка автомобильных систем бесключевого доступа охватывает сегментацию по типу продукта, конечному пользователю, типу транспортного средства и географии.

По типу продукта рынок сегментирован на системы пассивного бесключевого доступа (PKE) и системы дистанционного бесключевого доступа (RKE). По конечному пользователю рынок сегментирован на OEM и послепродажный рынок.

По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента размер рынка и прогноз были выполнены на основе стоимости (млрд долларов США).

| Система пассивного бесключевого доступа (PKE) |

| Система дистанционного бесключевого доступа (RKE) |

| Система цифровых/телефон-как-ключ |

| RF (315/433 МГц) |

| Bluetooth Low Energy (BLE) |

| Ближняя бесконтактная связь (NFC) |

| Сверхширокополосная связь (UWB) |

| Производители оригинального оборудования (OEM) |

| Послепродажный рынок |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Индонезия | |

| Филиппины | |

| Вьетнам | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Израиль | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Система пассивного бесключевого доступа (PKE) | |

| Система дистанционного бесключевого доступа (RKE) | ||

| Система цифровых/телефон-как-ключ | ||

| По технологии | RF (315/433 МГц) | |

| Bluetooth Low Energy (BLE) | ||

| Ближняя бесконтактная связь (NFC) | ||

| Сверхширокополосная связь (UWB) | ||

| По конечному пользователю | Производители оригинального оборудования (OEM) | |

| Послепродажный рынок | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Тяжелые коммерческие транспортные средства | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Индонезия | ||

| Филиппины | ||

| Вьетнам | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Израиль | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Что стимулирует быстрый рост рынка систем бесключевого доступа?

Растущие уровни угонов транспортных средств, увеличивающееся проникновение электромобилей и стандартизированные цифровые ключи на основе смартфонов стимулируют принятие, приводя к прогнозу среднегодового темпа роста 10,28% до 2030 года.

Какой регион лидирует на рынке систем бесключевого доступа сегодня?

Азиатско-Тихоокеанский регион держит 48,67% глобальных доходов в 2024 году благодаря большому производству электромобилей в Китае и быстрой стандартизации технологий.

Как сверхширокополосная связь улучшает безопасность транспортных средств?

UWB обеспечивает измерение расстояния с точностью до сантиметра, которое блокирует методы ретрансляционных атак, распространенные с традиционными RF-брелоками, повышая надежность аутентификации близости.

Какую роль играют регулирования в расширении рынка?

Политики, такие как Закон ЕС о киберустойчивости и противоугонное финансирование Канады, требуют более жесткой кибербезопасности, благоприятствуя установившимся поставщикам и ускоряя принятие OEM передовых систем бесключевого доступа.

Какой сегмент продукции показывает наивысший потенциал роста?

Пассивный бесключевой доступ лидирует со среднегодовым темпом роста 8,91%, отражая его распространение от премиальных к автомобилям среднего уровня, поскольку платформы электромобилей принимают доступ без использования рук как стандартную функцию.

Последнее обновление страницы: