Размер и доля рынка автомобильных гидравлических систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 41.54 Миллиардов долларов США |

| Размер Рынка (2030) | 54.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.75% CAGR |

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных гидравлических систем от Mordor Intelligence

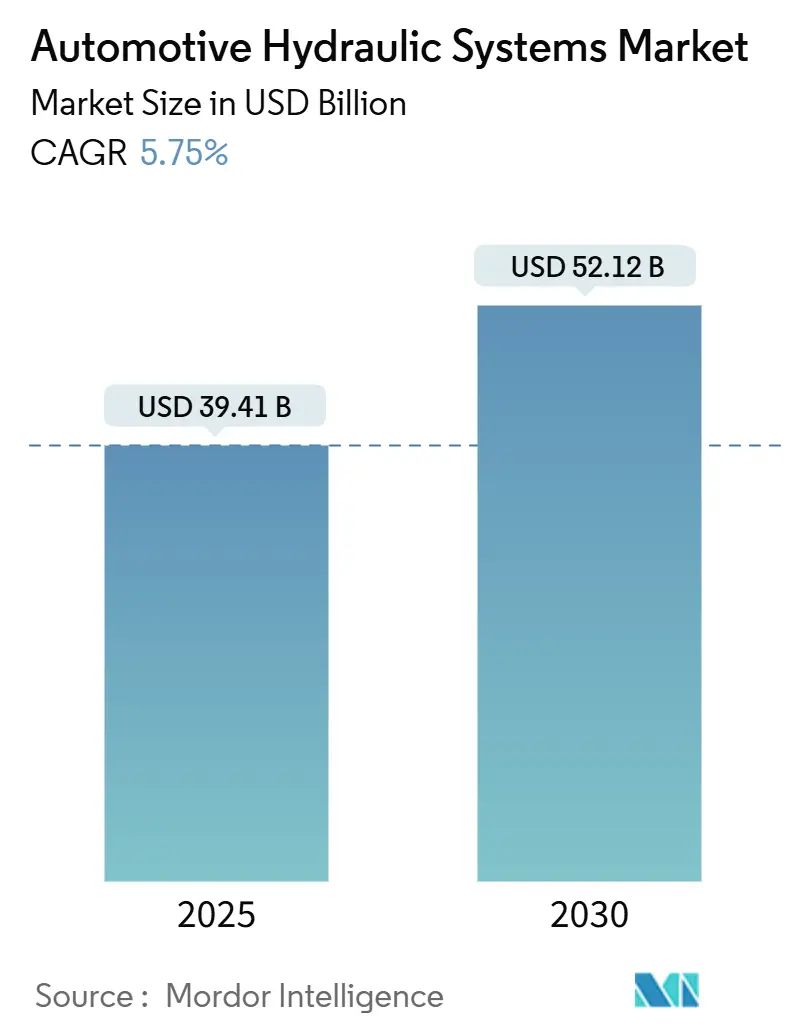

Рынок автомобильных гидравлических систем оценивается в 39,41 млрд долларов США в 2025 году и прогнозируется к расширению до 52,12 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 5,75%. Несмотря на электрификацию, устойчивый рост отражает способность сектора сохранить свои основные функции торможения, рулевого управления и подвески. Более строгие глобальные требования к безопасности тормозов, рост производства коммерческих транспортных средств и распространение электрогидравлических модулей на платформы автономного вождения уровня 3+ продолжают повышать спрос. Благодаря росту производства в Китае и увеличению мощностей в Индии, Азиатско-Тихоокеанский регион остается производственным центром, в то время как Африка представляет развивающуюся возможность, поскольку инфраструктурные расходы набирают обороты. В то же время производители премиальных транспортных средств полагаются на гидравлическую подвеску для дифференциации качества езды, а коммерческие автопарки отдают приоритет проверенной гидравлической надежности над экспериментальными альтернативами.

Ключевые выводы

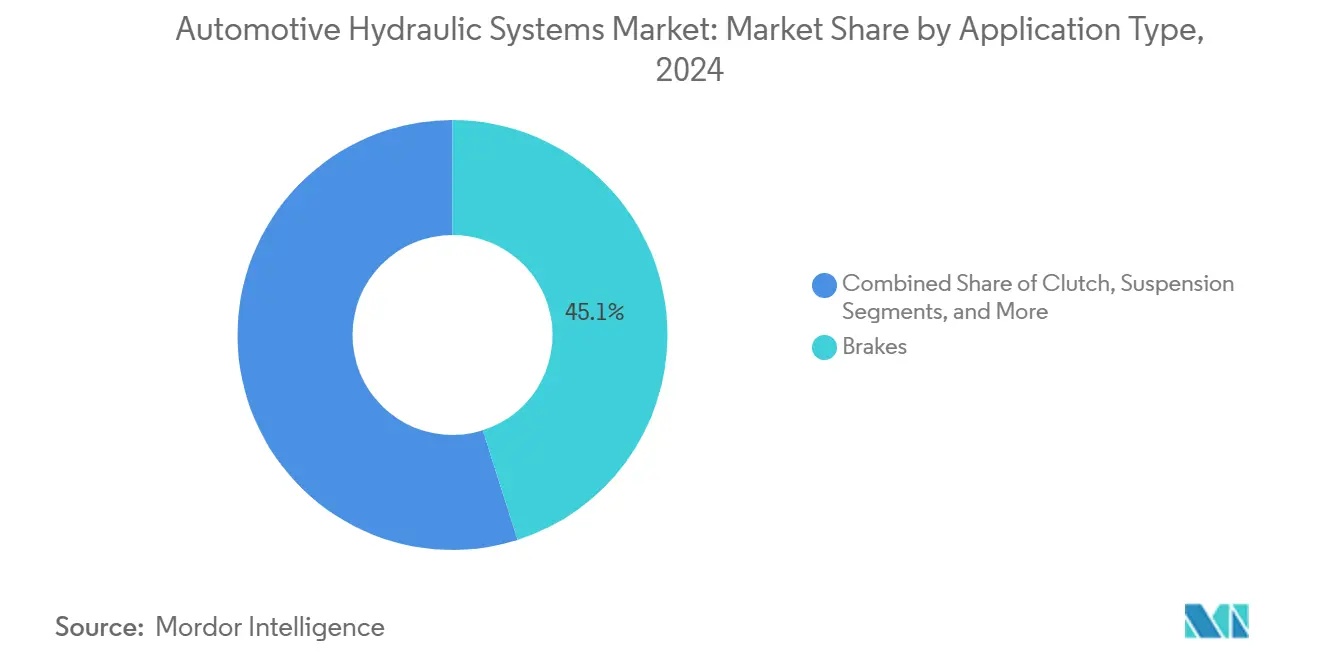

- По применению тормоза занимали 45,12% доли рынка автомобильных гидравлических систем в 2024 году, тогда как усилитель рулевого управления будет расти со среднегодовым темпом роста 6,52% до 2030 года.

- По компонентам главные цилиндры лидировали с долей выручки 35,26% в 2024 году; гидравлические насосы прогнозируются к расширению со среднегодовым темпом роста 7,46%.

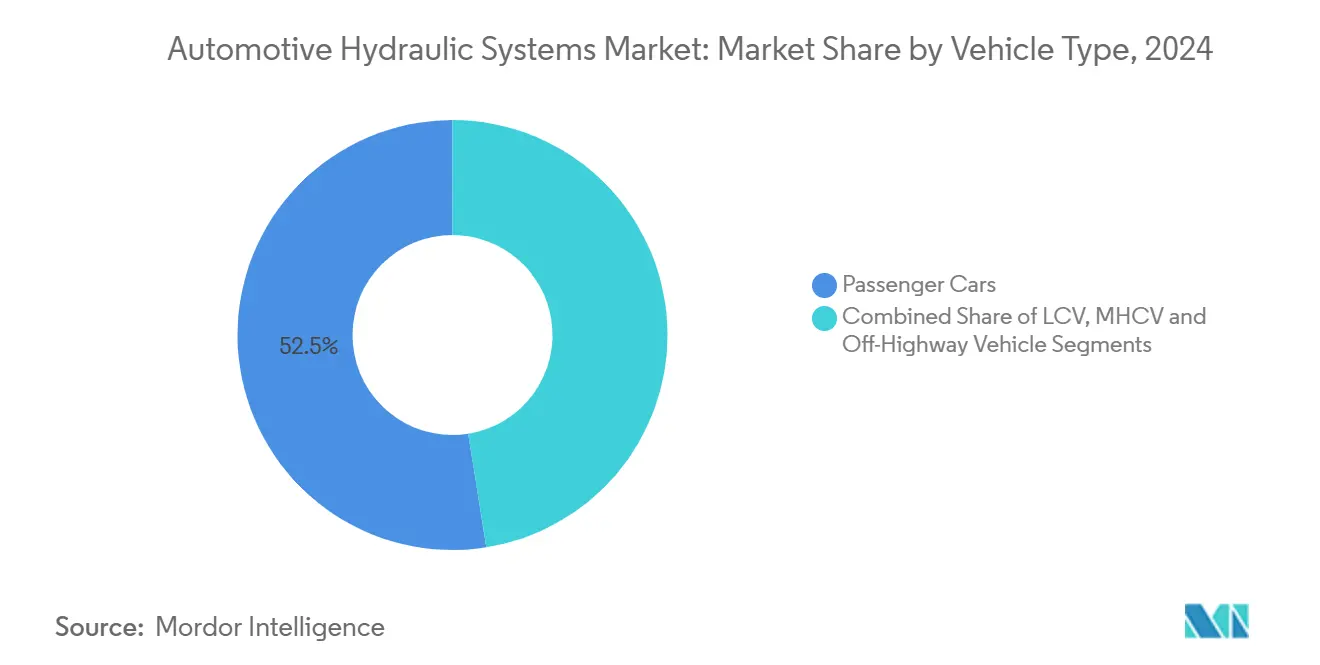

- По типу транспортных средств легковые автомобили составили 52,52% размера рынка автомобильных гидравлических систем в 2024 году, в то время как внедорожные транспортные средства покажут самый быстрый среднегодовой темп роста 7,31%.

- По каналам продаж поставки OEM составили 69,27% доли размера рынка автомобильных гидравлических систем в 2024 году, тогда как послепродажное обслуживание развивается со среднегодовым темпом роста 6,51%.

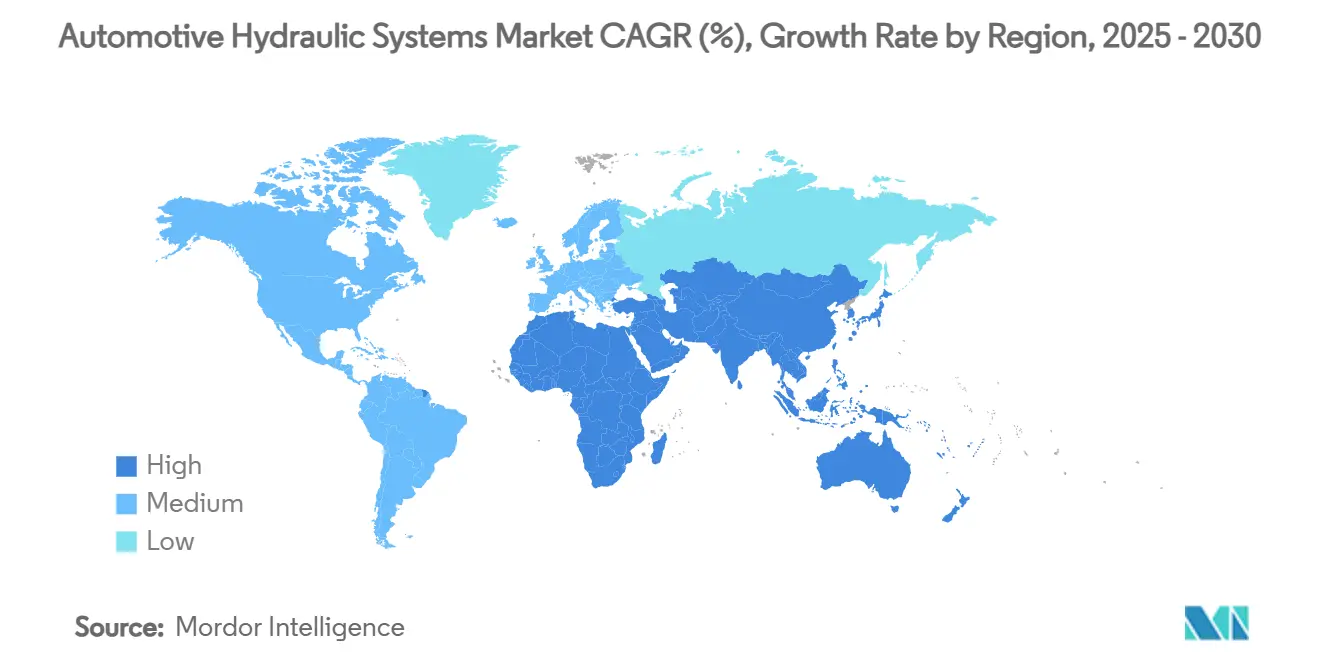

- По географии Азиатско-Тихоокеанский регион захватил 48,89% доли выручки в 2024 году; прогнозируется, что Африка будет расти со среднегодовым темпом роста 7,57% до 2030 года.

Глобальные тенденции и аналитика рынка автомобильных гидравлических систем

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобального производства и продаж коммерческих транспортных средств | +1.2% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Более строгие требования к безопасности тормозов (ABS, ESC, EBS) | +1.0% | Северная Америка, Европа | Краткосрочный период (≤2 лет) |

| Растущий спрос на гидравлическую подвеску в премиальных транспортных средствах | +0.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Электрогидравлические модули для систем автономного вождения уровня 3+ | +0.7% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥4 лет) |

| Недорогие гидравлические комплекты для начального уровня EV на развивающихся рынках | +0.6% | Азиатско-Тихоокеанский регион, MEA, Латинская Америка | Среднесрочный период (2-4 года) |

| Рекуперативное гидравлическое накопление энергии в гибридных подвесках | +0.4% | Германия, Япония, Калифорния | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Рост глобального производства и продаж коммерческих транспортных средств

Растущий выпуск грузовиков и автобусов увеличивает содержание гидравлических компонентов на единицу, поскольку тяжелые платформы нуждаются в множественных контурах высокого давления для торможения, рулевого управления и вспомогательных приводов. Индийская промышленность произвела 30,6 млн транспортных средств в 2024 году, укрепляя спрос на гидравлику на внутреннем и экспортном рынках.[1]"SIAM Annual Report 2025," Society of Indian Automobile Manufacturers, siam.in Операторы американских автопарков сталкиваются с нехваткой шасси, что вызывает более высокую утилизацию грузовиков, требующих регулярного гидравлического обслуживания. Электрические силовые агрегаты в грузовиках с нулевыми выбросами вводят дополнительные контуры термоуправления, которые остаются гидравлическими, дополнительно поддерживая объемы компонентов. Операторы ценят проверенную долговечность, что поддерживает рынок автомобильных гидравлических систем даже при распространении электрификации.

Более строгие требования к безопасности тормозов (ABS, ESC, EBS)

Новые правила обязывают автопроизводителей устанавливать автоматическое экстренное торможение и улучшенный контроль устойчивости, которые полагаются на точную гидравлическую модуляцию. FMVSS 127 NHTSA охватывает все легкие транспортные средства США с сентября 2029 года и устанавливает целевые скорости предотвращения столкновений 62 мили в час.[2]"FMVSS 127 Final Rule," National Highway Traffic Safety Administration, nhtsa.gov Предстоящие стандарты Euro 7 ЕС устанавливают ограничения на тормозные частицы, стимулируя внедрение малопыльных гидравлических компонентов. Эти требования расширяют адресный спрос на современные клапаны, усилители и микронасосы в рамках рынка автомобильных гидравлических систем

Растущий спрос на гидравлическую подвеску в премиальных транспортных средствах

Премиальные марки увеличивают использование активной гидравлической подвески для отделения комфорта езды от дорожных воздействий за миллисекунды. Производство легковых автомобилей в Германии достигло 340 800 единиц в январе 2025 года, движимое люксовыми брендами, которые специфицируют прогнозирующее гидравлическое демпфирование для обеспечения конкурентного преимущества.[3]"German Passenger Car Production January 2025," Verband der Automobilindustrie, vda.deПлатформо-агностическая технология плавно переходит на архитектуры на аккумуляторах, защищая будущие объемы.

Электрогидравлические модули для систем автономного вождения уровня 3+

Автономное вождение отдает приоритет резервированию, поэтому отказоустойчивые гидравлические подсистемы поддерживают электронные исполнители. Определения SAE уровня 3+ требуют систем, которые управляют внезапными отказами независимо, делая электрогидравлические преобразователи существенными. Политика США подчеркивает резервирование безопасности, позиционируя поставщиков гидравлики как незаменимых партнеров в автоматизированных платформах.[4]"Automated Vehicle Policy Update," U.S. Department of Transportation, transportation.gov Прогнозная диагностика в этих модулях открывает потоки сервисной выручки на рынке автомобильных гидравлических систем.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый переход к полностью электрическим тормозным системам и системам рулевого управления | -1.5% | Глобально, ускоренно в Европе и Калифорнии | Среднесрочный период (2-4 года) |

| Экологические проблемы по утечке гидравлической жидкости | -0.8% | Северная Америка и Европа | Краткосрочный период (≤2 лет) |

| Нехватка сырья для эластомерных уплотнений, увеличивающая затраты | -0.6% | Глобальное воздействие цепи поставок, острое в производстве Азиатско-Тихоокеанского региона | Краткосрочный период (≤2 лет) |

| Предпочтение OEM сухих тормозных систем по проводам в автопарках роботакси | -0.4% | Раннее внедрение в Северной Америке и Европе, следование Азиатско-Тихоокеанского региона | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый переход к полностью электрическим тормозным системам и системам рулевого управления

Платформы аккумуляторных EV нацелены на снижение веса и точное управление, отдавая предпочтение электромеханическим узлам, которые исключают жидкостные линии. Многозагрязняющие стандарты EPA ускоряют этот переход в Соединенных Штатах. Немецкие поставщики реорганизуют производственные площадки по мере того, как электрические модели сокращают содержание гидравлики. Коммерческие грузовики движутся медленнее из-за более высоких силовых требований, однако долгосрочный риск замещения давит на рынок автомобильных гидравлических систем.

Экологические проблемы по утечке гидравлической жидкости

Глобальные регуляторы ужесточают надзор за PFAS и огнестойкими жидкостями. EPA требует детальной отчетности по PFAS между ноябрем 2024 и маем 2025 года, побуждая к дорогостоящим переформулировкам. Герметичные системы и альтернативные технологии получают предпочтение, поскольку OEM ищут меньшую ответственность, создавая проектное давление в рамках рынка автомобильных гидравлических систем

Сегментный анализ

По применению - тормоза доминируют несмотря на электрический переход

Тормоза сгенерировали 45,12% выручки 2024 года, дав этому сегменту наибольшую долю на рынке автомобильных гидравлических систем. Регулятивные мандаты, такие как правило экстренного торможения NHTSA, закрепляют устойчивый спрос, и даже чистые EV сохраняют гидравлические резервные контуры. Тем временем усилитель рулевого управления расширяется со среднегодовым темпом роста 6,52%, поскольку электрогидравлические рейки балансируют энергоэффективность с ощущением рулевого управления. Это иллюстрирует, как размер рынка автомобильных гидравлических систем может продолжать расти внутри электрифицированных платформ.

Содержание тормозов остается стабильным, потому что системы предотвращения столкновений нуждаются в модуляции высокого давления. Помощь рулевого управления растет на основе технологий активных полос, которые зависят от быстрого гидравлического отклика. Применения подвески выигрывают от спроса премиальных автомобилей на комфорт езды, в то время как использование сцепления и привода вентилятора исчезает в линии с электрификацией двигателя. Рекуперативное гидравлическое накопление энергии в коммерческих транспортных средствах отмечает развивающийся подсегмент со скромными, но устойчивыми вкладами

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам - главные цилиндры лидируют по доле рынка

Главные цилиндры составили 35,26% продаж компонентов в 2024 году, подчеркивая их универсальную подходимость для всех классов транспортных средств. Их доминирование обеспечивает стабильный объем, в то время как гидравлические насосы показывают наивысший среднегодовой темп роста 7,46%, поскольку продвинутые функции помощи водителю требуют давления по требованию. Эти цифры переводятся в часть доли рынка автомобильных гидравлических систем для насосов, сигнализируя поворот от пассивных к активным архитектурам управления.

Резервуары, шланги и коллекторы записывают инкрементальные прибыли, движимые легкими конструкциями, использующими композитные линии. Клапаны и исполнители растут в стоимости, потому что интегрированные датчики позволяют управление с замкнутым контуром. Аккумуляторы сталкиваются со смешанными перспективами в ожидании решений жидкостей без PFAS, однако исследования обещают долгосрочную релевантность в накоплении энергии гибридной подвески.

По типу транспортных средств - легковые автомобили сохраняют лидерство

Легковые автомобили представляли 52,52% выручки 2024 года, укрепляя рынок автомобильных гидравлических систем. Внедорожные транспортные средства, хотя и меньше, достигают среднегодового темпа роста 7,31%, поскольку строительные и сельскохозяйственные машины расширяются по Азии и Африке. Коммерческие фургоны и грузовики сохраняют принятие гидравлики из-за реалий нагрузки и рабочего цикла, предлагая буфер против электрификации легковых автомобилей.

Строительное оборудование полагается на мультиконтурные системы с давлениями выше 250 бар, которые электрические альтернативы пока не могут экономично повторить. Сельскохозяйственное машиностроение сливает точное земледелие с высокопоточной гидравликой, расширяя рыночный охват. Легкие коммерческие транспортные средства остаются релевантными через услуги последней мили, которые требуют надежных компонентов тормозов и рулевого управления

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам продаж - доминирование OEM с ростом послепродажного обслуживания

OEM интегрировали гидравлику во время сборки транспортных средств, внеся 69,27% продаж 2024 года, однако послепродажное обслуживание выросло на 6,51% среднегодового темпа роста, поскольку автопарки продлили срок службы, а старые автомобили остались на дороге. Расширение послепродажного обслуживания добавляет широту рынку автомобильных гидравлических систем, особенно для расходных материалов, таких как жидкость, уплотнения и шланги.

Независимые дистрибьюторы используют электронную коммерцию для достижения глобальных покупателей, в то время как специалисты по производительности предлагают обновленные главные цилиндры и насосы, которые превосходят заводские единицы. Неопределенность тарифов поощряет региональное снабжение, что могло бы изменить сети поставок и открыть место для меньших отечественных производителей.

Географический анализ

Азиатско-Тихоокеанский регион командует 48,89% глобальной выручки в 2024 году, подчеркивая его статус как центр тяжести для рынка автомобильных гидравлических систем. Китай произвел 2,353 млн транспортных средств в мае 2024 года, рост 7,6% год к году, в то время как модели новой энергии подскочили на 33,6%. Выпуск Индии 30,6 млн единиц в 2024 году увеличивает региональный размер рынка автомобильных гидравлических систем и укрепляет долгосрочный спрос. Субсидируемое развертывание EV в Японии сокращает некоторые применения силового агрегата гидравлики, однако сохраняет потребности тормозов и подвески, побуждая поставщиков рекалибровать портфели. Глубокие цепи поставок и изобильный труд делают Азиатско-Тихоокеанский регион выбором по умолчанию для объемных компонентов, хотя регулирование PFAS и утечек заставляет заводы модернизировать процессы обработки жидкости.

Северная Америка смешивает строгие регулирования безопасности с быстрым продвижением электрификации, создавая двойное притяжение гидравлического спроса. Новые протоколы оценки NHTSA и FMVSS 127 поддерживают техническую сложность в тормозной гидравлике, в то время как правила выбросов EPA ускоряют принятие EV, которое может сократить будущие объемы. Соединенные Штаты остаются центром автоматизации уровня 3, давая специалистам электрогидравлических модулей преимущество в развитии. Канада и Мексика подкрепляют региональный масштаб через интегрированные коридоры под USMCA, стабилизируя поставки для североамериканских сборщиков несмотря на политические сдвиги.

Европа лидирует в создании правил, однако борется с эрозией ценовой конкурентоспособности, поскольку ограничения частиц Euro 7 и PFAS заставляют дорогостоящие перепроектирования, которые могут поглотить только хорошо финансируемые фирмы. Африка обеспечивает самый быстрый среднегодовой темп роста 7,57% до 2030 года с низкой базы, с инфраструктурными расходами в Нигерии, Кении и Египте, поднимающими внедорожный гидравлический спрос. Южная Америка показывает устойчивый рост, связанный с горнодобывающим и сельскохозяйственным машиностроением, хотя макроэкономическая волатильность омрачает видимость. Ближневосточные рынки сочетают предпочтения унаследованного силового агрегата с промышленно-политическими стимулами, которые могли бы засеять местную гидравлическую сборку.

Конкурентная среда

Рынок автомобильных гидравлических систем умеренно фрагментирован, с поставщиками широкого портфеля, такими как Robert Bosch, ZF Friedrichshafen и Continental, устанавливающими технологические бенчмарки. Эти группы объединяют знания торможения, рулевого управления и подвески в интегрированные предложения, которые упрощают снабжение OEM. Первые уровни развертывают вертикальную интеграцию для обеспечения суппортов, клапанов и электронных блоков управления под одной крышей, обеспечивая согласованность калибровки. Меньшие фирмы выживают, нишируя в обновления послепродажного обслуживания или специализированные сегменты, такие как внедорожные аккумуляторы.

Европейские действующие лица подчеркивают функции премиальных систем, такие как прогнозное демпфирование и материалы тормозов с низким пылеобразованием, для сохранения доли. Азиатские претенденты фокусируются на стоимости и производственном масштабе, выигрывая контракты в объемных программах легковых автомобилей. Американские игроки преследуют программно-управляемые электрогидравлические модули для автономных автопарков. Результаты Parker Hannifin за 2025 год раскрывают более мягкие транспортные продажи, побуждая обзоры мощности, которые отражают индустриальную адаптацию. Экологическое соответствие и жидкости без PFAS создают дополнительные барьеры, которые благоприятствуют установленным конвейерам R&D.

Партнерства с программными компаниями растут, поскольку гидравлическое оборудование должно выравниваться с сетями транспортных средств и беспроводной диагностикой. Поставщики инвестируют в цифровых близнецов и прогнозное обслуживание для повышения пожизненной стоимости. Консолидация остается на горизонте, поскольку коммодитизация компонентов давит на маржи, однако интеллектуальная собственность вокруг отказоустойчивых конструкций и химии жидкостей все еще командует стратегическими премиями

Лидеры отрасли автомобильных гидравлических систем

-

Robert Bosch GmbH

-

Aisin Seiki Co. Ltd

-

ZF Friedrichshafen AG

-

BorgWarner

-

Continental AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Ноябрь 2024: NHTSA обновила программу оценки новых автомобилей, добавив оценки торможения слепых зон и пешеходов, начиная с моделей 2026 года.

- Октябрь 2023: EPA завершила регулирование поэтапного сокращения гидрофторуглеродов, которое косвенно влияет на транспортные средства с гидравлически приводимыми компрессорами кондиционирования воздуха.

Глобальный отчет о рынке автомобильных гидравлических систем Область применения

Автомобильные гидравлические системы используются для питания машин и оборудования. Гидравлические системы используют специализированную жидкость, обычно гидравлическое масло, для передачи мощности.

Рынок автомобильных гидравлических систем сегментирован по применению, компонентам, типу транспортных средств и географии. По применению рынок сегментирован на тормоза, сцепление, подвеска и другие применения (толкатели и т.д.). По компонентам рынок сегментирован на главный цилиндр, рабочий цилиндр, резервуар и шланг. По типу транспортных средств рынок сегментирован на легковые автомобили, легкие коммерческие транспортные средства и средние и тяжелые коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Отчет предлагает размер рынка в стоимостном выражении в USD для всех вышеупомянутых сегментов.

| Тормоза |

| Сцепление |

| Подвеска |

| Усилитель рулевого управления |

| Системы привода вентилятора |

| Клапанный механизм (толкатели/исполнители) |

| Прочие |

| Главный цилиндр |

| Рабочий / колесный цилиндр |

| Резервуар |

| Шланг и трубки |

| Гидравлический насос |

| Клапан и коллектор |

| Исполнитель / усилитель |

| Аккумулятор и уплотнения |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Внедорожные транспортные средства (сельскохозяйственные и строительные) |

| OEM |

| Послепродажное обслуживание |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По применению | Тормоза | ||

| Сцепление | |||

| Подвеска | |||

| Усилитель рулевого управления | |||

| Системы привода вентилятора | |||

| Клапанный механизм (толкатели/исполнители) | |||

| Прочие | |||

| По компонентам | Главный цилиндр | ||

| Рабочий / колесный цилиндр | |||

| Резервуар | |||

| Шланг и трубки | |||

| Гидравлический насос | |||

| Клапан и коллектор | |||

| Исполнитель / усилитель | |||

| Аккумулятор и уплотнения | |||

| По типу транспортных средств | Легковые автомобили | ||

| Легкие коммерческие транспортные средства | |||

| Средние и тяжелые коммерческие транспортные средства | |||

| Внедорожные транспортные средства (сельскохозяйственные и строительные) | |||

| По каналам продаж | OEM | ||

| Послепродажное обслуживание | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Испания | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных гидравлических систем?

Рынок стоит 39,41 млрд долларов США в 2025 году и ожидается достичь 52,12 млрд долларов США к 2030 году.

Какой регион обладает наибольшей долей рынка автомобильных гидравлических систем?

Азиатско-Тихоокеанский регион лидирует с долей выручки 48,89% в 2024 году благодаря силе производства транспортных средств Китая и Индии.

Какой сегмент применения растет быстрее всего до 2030 года?

Усилитель рулевого управления показывает самый быстрый среднегодовой темп роста 6,52%, поскольку электрогидравлические рейки поддерживают функции продвинутой помощи водителю.

Как экологические регулирования повлияют на гидравлические системы?

Отчетность по PFAS, ограничения утечки жидкости и ограничения тормозных частиц Euro 7 потребуют новых химических составов жидкостей и герметичных конструкций, увеличивая затраты на соответствие.

Почему автономным транспортным средствам все еще нужны гидравлические компоненты?

Платформы уровня 3+ мандатируют резервное торможение и рулевое управление, а электрогидравлические модули обеспечивают отказоустойчивое исполнение, если электронные системы терпят неудачу.

Что движет расширением послепродажного обслуживания в гидравлических системах?

Продленные жизненные циклы транспортных средств и контроль затрат автопарка поднимают спрос на замещающие жидкости, уплотнения и обновленные главные цилиндры, питая среднегодовой темп роста 6,51% в канале послепродажного обслуживания.

Последнее обновление страницы: