Размер и доля рынка автомобильных гидравлических актуаторов Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 3.12 Миллион долларов США |

| Размер Рынка (2030) | 4.37 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.97% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных гидравлических актуаторов Японии от Mordor Intelligence

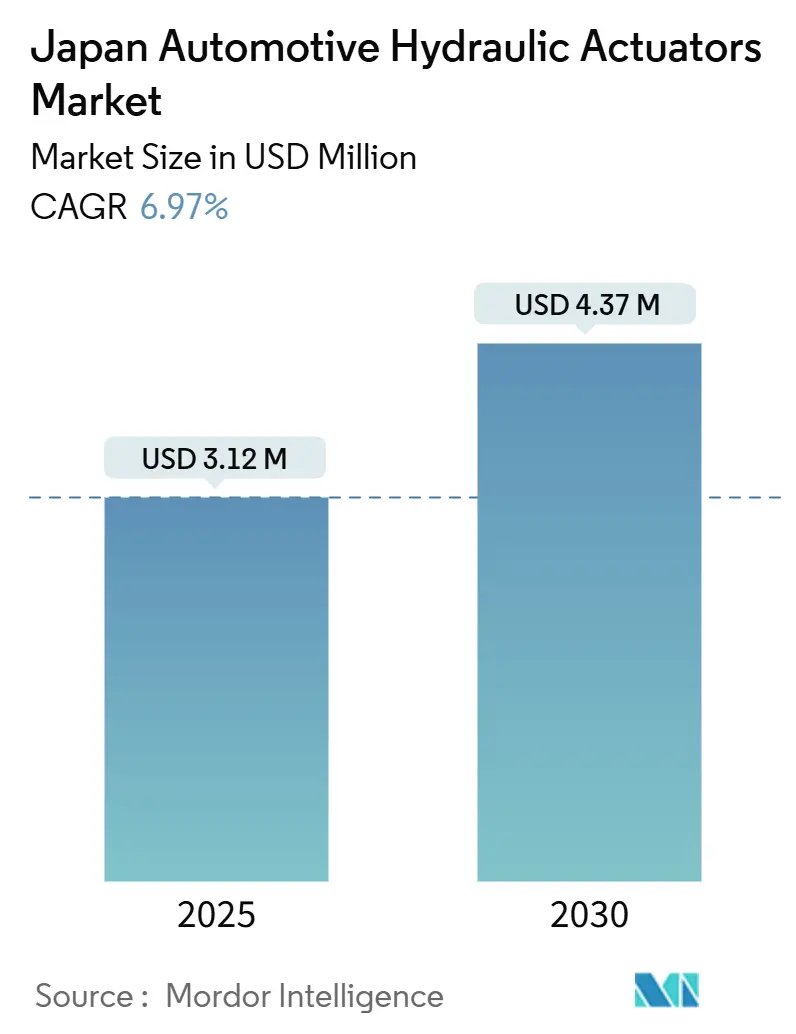

Размер рынка автомобильных гидравлических актуаторов Японии был оценен в 3,12 млн долларов США в 2025 году и, по прогнозам, достигнет 4,37 млн долларов США к 2030 году, расширяясь с CAGR 6,97%. Устойчивый спрос на резервные тормозные контуры, изложенный в последних правилах JIS D 0801 и UN R13-H, поддерживает рост даже по мере развития электрификации. Государственные субсидии на водородные грузовики, быстрое внедрение ADAS и принятие прогнозного обслуживания дополнительно поддерживают рынок автомобильных гидравлических актуаторов Японии, в то время как новые 25% тарифы на запчасти, импортируемые в США, и рост затрат на рабочую силу влияют на объемы. OEM продолжают отдавать предпочтение гидравлическим решениям в функциях, критически важных для безопасности, поскольку они обеспечивают проверенную надежность в жестких рабочих циклах, особенно в средних и тяжелых коммерческих транспортных средствах, которые теперь имеют право на значительные водородные стимулы.

Ключевые выводы отчета

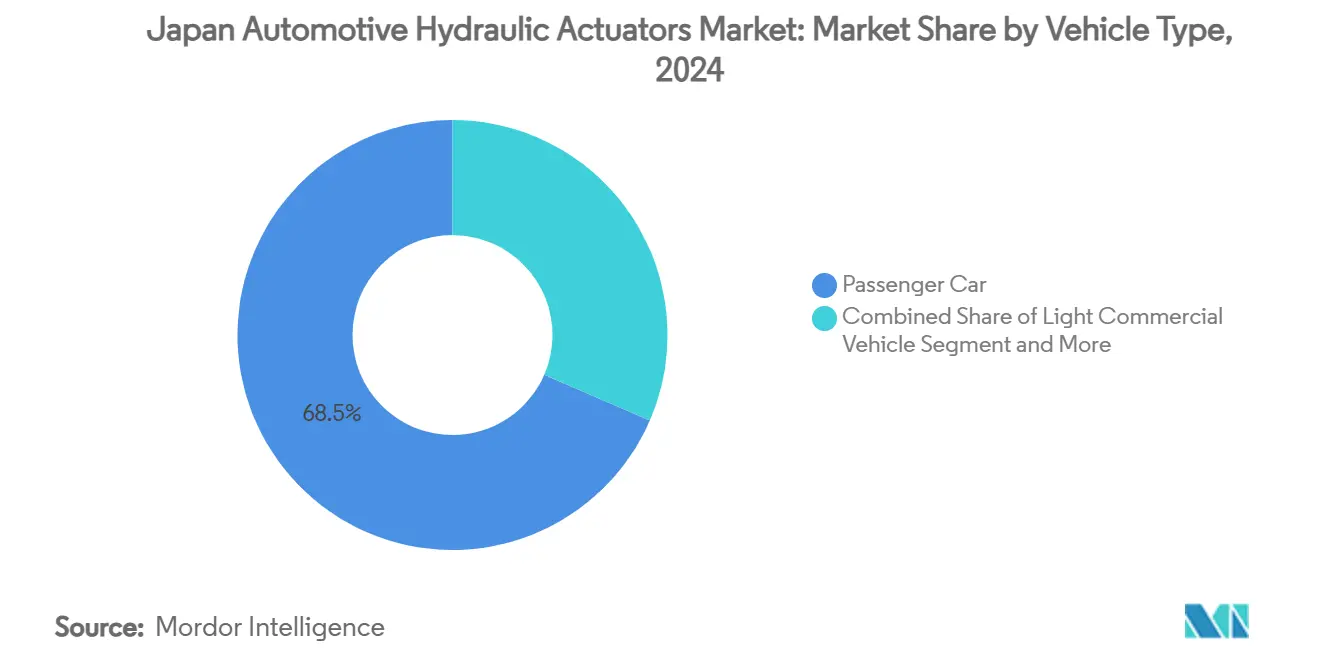

- По типу транспортного средства легковые автомобили лидировали с 68,55% долей доходов рынка автомобильных гидравлических актуаторов Японии в 2024 году; прогнозируется, что средние и тяжелые коммерческие автомобили будут расширяться с CAGR 8,16% до 2030 года.

- По применению тормозные актуаторы составили 45,18% доли размера рынка автомобильных гидравлических актуаторов Японии в 2024 году и остаются эталоном производительности, в то время как актуаторы впрыска топлива развиваются с CAGR 7,34% до 2030 года.

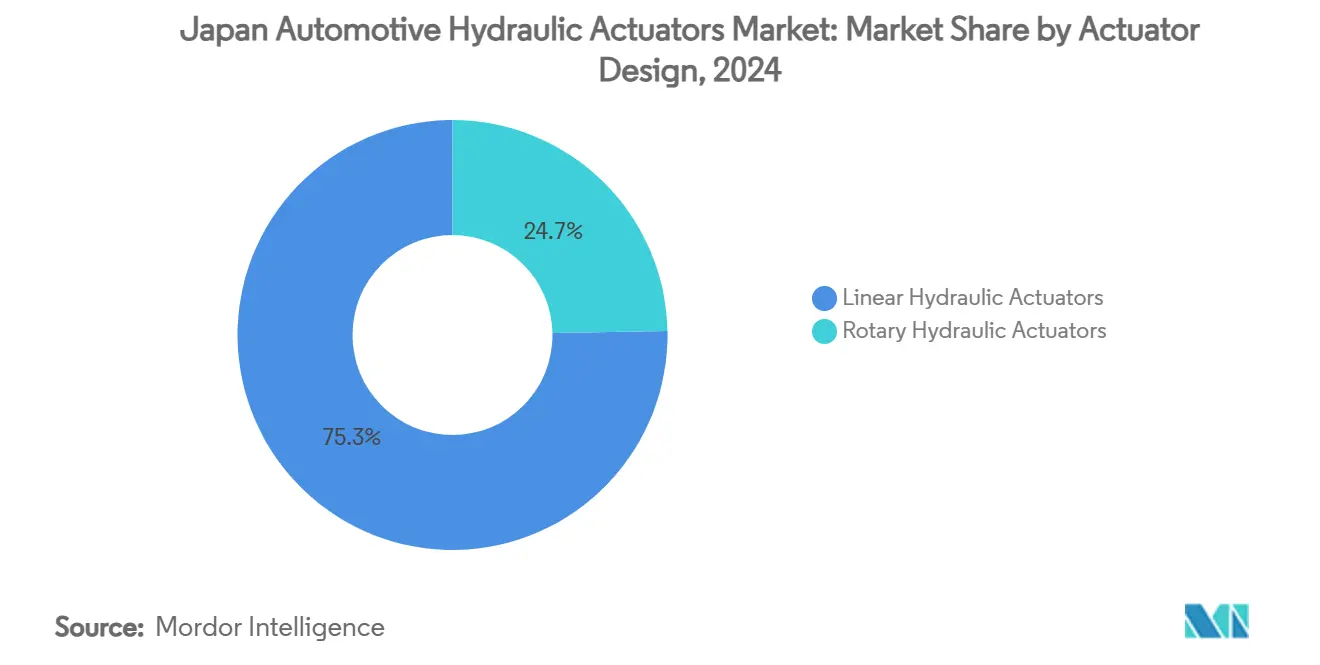

- По конструкции актуатора линейные блоки захватили 75,31% доли рынка автомобильных гидравлических актуаторов Японии в 2024 году; поворотные конструкции нацелены на самый быстрый рост с CAGR 8,45% до 2030 года.

- По каналу продаж дистрибуция OEM доминировала с 91,45% долей размера рынка автомобильных гидравлических актуаторов Японии в 2024 году, тогда как послепродажный рынок должен расти с CAGR 9,07% за тот же период.

Тенденции и аналитика рынка автомобильных гидравлических актуаторов Японии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее проникновение ADAS | +1.8% | Национальный, коридор Токио-Осака | Средний срок (2-4 года) |

| Более строгие правила безопасности JIS D 0801 / UN R13-H | +1.5% | Общенациональное соответствие | Долгосрочный (≥ 4 лет) |

| Производство легковых автомобилей | +1.2% | Айти, Хиросима - производственные центры | Краткосрочный (≤ 2 лет) |

| Стареющий автопарк продлевает циклы замены | +0.9% | Сельские префектуры | Долгосрочный (≥ 4 лет) |

| Интегрированные с умными датчиками актуаторы | +0.8% | Индустриальные кластеры Кансай | Средний срок (2-4 года) |

| Субсидии на водородные грузовики | +0.7% | Токийское метро и порты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее проникновение ADAS требует высокоскоростных гидравлических тормозных актуаторов

Автоматическое экстренное торможение теперь обязательно во всех категориях транспортных средств, создавая потребность в гидравлических тормозных актуаторах, которые достигают времени отклика менее 50 мс. Гибридные архитектуры brake-by-wire сохраняют гидравлическую избыточность, обеспечивая электронную точность, заставляя поставщиков переосмысливать блоки для бесшовной интеграции с ECU. Внедрение предупреждения о лобовом столкновении достигло 94% к модельному году 2023, и производители компонентов, которые соответствуют более жестким окнам производительности, командуют премиальными ценами. Недавние развертывания brake-by-wire от Bosch иллюстрируют, как электронное управление по-прежнему полагается на гидравлическую поддержку для безотказного обеспечения [1]"Обновление правил безопасности дорожных транспортных средств," Министерство земельной инфраструктуры, транспорта и туризма, mlit.go.jp.

Более строгие правила безопасности JIS D 0801 / UN R13-H повышают потребность в гидравлической избыточности

Новые правила торможения требуют многоконтурных гидравлических систем, способных сохранять остаточное давление даже при отказе одного контура. Усилия по соответствию стимулируют внедрение тандемных главных цилиндров, двухнасосных усилителей и интегрированных датчиков давления. Сертификация компонентов теперь включает более жесткие аудиторские следы после широко освещенных случаев неправомерного поведения при одобрении типов, давая действующим компаниям с надежными системами качества конкурентное преимущество [2]"Правила ООН № 13-H," Экономическая комиссия ООН для Европы, unece.org.

Восстановление производства легковых автомобилей стимулирует спрос OEM

Отечественное производство легковых автомобилей восстановилось после пандемии до 3,4 млн единиц в 2024 году, непосредственно увеличивая заказы на рынке автомобильных гидравлических актуаторов Японии. Хотя мартовский выпуск 2025 года снизился на 5,9% после введения американских тарифов, OEM возвращают субсборки стоимостью 220 млрд иен для смягчения рисков поставок. Эти корректировки мощности приводят к более стабильным заказам на гидравлические компоненты в ближайшем периоде, одновременно защищая долгосрочные объемы [3]"Япония - Коммерческий справочник страны," Администрация международной торговли, trade.gov.

Стареющий автопарк продлевает циклы замены, расширяя объемы послепродажного рынка

Средний возраст автомобилей продолжает расти, поскольку потребители откладывают новые покупки, поддерживая устойчивый послепродажный рынок гидравлических актуаторов. Инспекции на основе OBD-II, начинающиеся в октябре 2024 года, будут более точно отмечать изношенные тормозные цилиндры и главные сцепления, превращаясь в предсказуемый сервисный спрос у независимых ремонтников. Доходы от технического обслуживания транспортных средств в Японии достигли 5,7 трлн иен в 2024 году, а платформы прогнозного обслуживания используют данные датчиков для планирования замен до отказа.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Переход EV к электромеханическим актуаторам | -2.1% | Городские центры | Долгосрочный (≥ 4 лет) |

| Снижение отечественного производства транспортных средств | -1.3% | Айти и соседние префектуры | Краткосрочный (≤ 2 лет) |

| Дефицит квалифицированных механиков | -0.8% | Кластеры Кансай | Средний срок (2-4 года) |

| Экологические штрафы за утечку масла | -0.5% | Общенациональный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход EV к электромеханическим актуаторам снижает гидравлическое содержание

Платформы на аккумуляторах все чаще указывают электромеханические тормоза и подвеску, сокращая гидравлическую установку. ZF выиграла контракт на 5 миллионов транспортных средств для полных систем brake-by-wire, которые полностью устраняют гидравлические линии. Субсидии, которые благоприятствуют BEV и автомобилям на топливных элементах, усиливают поворот, заставляя действующих поставщиков гидравлики диверсифицироваться в электронное приведение в действие.

Снижение отечественного производства транспортных средств ограничивает потенциал роста объема

Недавние 25% тарифы на японские автозапчасти, направляющиеся в США, и укрепляющаяся иена угрожают экспортной конкурентоспособности. Мартовский выпуск заводов 2025 года упал самым резким образом с 2020 года, заставляя OEM периодически простаивать линии. Напряженные рынки труда и рост затрат на заимствования усугубляют давление, оставляя рынок автомобильных гидравлических актуаторов Японии более зависимым от устойчивости послепродажного рынка, чем от объемов новых транспортных средств.

Сегментный анализ

По типу транспортного средства: коммерческие автомобили движут рост несмотря на доминирование легковых автомобилей

Легковые автомобили сохранили 68,55% долю рынка автомобильных гидравлических актуаторов Японии в 2024 году, отражая укоренившийся спрос на персональную мобильность. Тем не менее, средние и тяжелые коммерческие автомобили зафиксируют самый высокий CAGR 8,16% до 2030 года, поддерживаемые стимулами водородных грузовиков, которые указывают передовые гидравлические блоки с коррозионно-стойкими уплотнениями. Этот сдвиг незначительно разбавляет долю легковых автомобилей в течение прогнозного окна, но увеличивает общую стоимость продукции, поскольку коммерческие автомобили несут более высокое содержание актуаторов на единицу. Легкие коммерческие фургоны продолжают видеть стабильное внедрение по мере расширения доставки последней мили.

Рынок автомобильных гидравлических актуаторов Японии получает стратегическую глубину от требований коммерческих автомобилей к долговечным, обслуживаемым конструкциям, которые выдерживают высокие рабочие циклы. Операторы автопарков отдают приоритет актуаторам с интегрированным мониторингом состояния для минимизации простоев, стимулируя спрос на сенсорные блоки. Легковые автомобили, хотя и растут медленнее, остаются жизненно важными для стабильности объема и служат испытательным стендом для гибридных гидравлически-электронных систем, которые позже мигрируют на более тяжелые платформы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу применения: системы впрыска топлива становятся лидером роста

Тормозные актуаторы командовали 45,18% размера рынка автомобильных гидравлических актуаторов Японии в 2024 году, поддерживаемые правилами безопасности и почти универсальной установкой. Однако актуаторы впрыска топлива будут самыми быстрыми с CAGR 7,34% до 2030 года, поскольку OEM совершенствуют эффективность сгорания перед более строгими пределами выбросов. Встроенные датчики давления и температуры внутри сборки актуатора инжектора обеспечивают прогнозное обслуживание, сокращая незапланированные простои двигателя.

Системы смесительных заслонок HVAC и регулировки сидений добавляют дополнительный объем, но их доля отстает от применений в трансмиссии и безопасности. Прогнозное обслуживание также поднимает замены тормозных актуаторов, поскольку диагностические данные теперь точно определяют снижающееся давление до ухудшения ощущения педали, укрепляя продажи послепродажного рынка.

По конструкции актуатора: поворотные системы набирают обороты в активных применениях

Линейные актуаторы представляли 75,31% доли рынка автомобильных гидравлических актуаторов Японии в 2024 году благодаря простой упаковке в тормозах и сцеплениях. Поворотные конструкции, хотя и меньшие по абсолютным числам, будут опережать с CAGR 8,45%, поскольку активная подвеска и управление задними колесами распространяется в премиальные и производительные модели. 40 Гц гидравлический поворотный демпфер ClearMotion подчеркивает скачок в частотном отклике, теперь достижимом с компактными поворотными блоками.

Растущий интерес к магнитореологическим поворотным демпферам, которые обеспечивают крутящий момент 600 Нм при отклике менее 50 мс, подчеркивает траекторию к быстрому, многоосевому управлению движением. Поставщики линейных актуаторов отвечают добавлением технологии умных уплотнений и жидкостей низкой вязкости для сохранения своего лидерства в массовых сегментах.

По каналу продаж: ускорение послепродажного рынка отражает старение автопарка

OEM захватили 91,45% размера рынка автомобильных гидравлических актуаторов Японии в 2024 году из-за тесной интеграции между актуаторами и электронными блоками управления во время сборки транспортных средств. Тем не менее, послепродажный рынок покажет CAGR 9,07%, поскольку средний возраст транспортных средств в Японии растет, а периодические инспекции OBD-II набирают обороты. Независимые гаражи инвестируют в гидравлические испытательные стенды и подписки на аналитику данных для обслуживания сенсорных актуаторов, в то время как дистрибьюторы запчастей запасают восстановленные блоки с более высокой маржой, которые соответствуют последним кодам качества JASO.

Более длинные циклы владения также побуждают автопарки модернизировать комплекты прогнозного обслуживания на устаревшие гидравлические контуры, расширяя базу доходов послепродажного рынка. Сервисные сети, одобренные OEM, доминируют в гарантийных ремонтах, но независимые сети получают долю в транспортных средствах старше пяти лет.

Географический анализ

Автомобильная цепочка поставок Японии кластеризуется в Айти, Хиросиме и северном Кюсю, причем только Айти принимает не менее 30% национального производства транспортных средств. Следовательно, спрос на актуаторы отражает линейные показатели на предприятиях Toyota, Aisin и Denso. Коридор Токио-Осака, оснащенный передовой инфраструктурой ИКТ, возглавляет внедрение сенсорных гидравлических актуаторов, которые передают данные в реальном времени на платформы управления автопарком. Пилотные проекты водородных грузовиков, сосредоточенные в портах Токио, дополнительно усиливают локализованный спрос на коррозионно-стойкие блоки. Порты северного Кюсю также облегчают экспорт компонентов на азиатские заводы OEM, усиливая локализованные циклы поставок.

Сельские префектуры демонстрируют контрастный профиль: более старые автопарки, меньший годовой пробег и большая зависимость от послепродажных сервисных магазинов. Эти факторы закрепляют стабильный спрос на запасные части и защищают рынок автомобильных гидравлических актуаторов Японии от циклических колебаний производства. Государственные субсидии на возвращение производства направляют новые мощности механической обработки в северный Тохоку, диверсифицируя производственные площадки и сокращая время выполнения заказов.

Экологическая политика различается по муниципалитетам. Токио применяет более строгие правила предотвращения утечек, заставляя сборочные заводы модернизировать уплотнения и принимать переработку гидравлической жидкости в замкнутом цикле. Западные префектуры, возглавляемые Кансай, запускают песочницы прогнозного обслуживания в рамках инициатив Smart-Factory, ускоряя развертывание edge-AI актуаторов. Островная география страны поощряет OEM источать актуаторы внутри страны, чтобы избежать логистических узких мест, принося пользу местным производителям с быстрой возможностью инженерных изменений. Будущие карманы спроса совпадают с коридорами грузовиков на топливных элементах вдоль автомагистралей Шин-Томей и Чуо, где водородные станции множатся в рамках Стратегии зеленого роста METI. Поставщики, способные сертифицировать актуаторы для воздействия водорода, позиционированы для захвата этих развивающихся направлений.

Конкурентный ландшафт

Отечественные чемпионы, такие как Denso, Aisin, KYB и Hitachi Astemo, используют долгосрочные связи с OEM, вертикально интегрированное производство и глубокие знания гидравлики для поддержания ведущих позиций на рынке автомобильных гидравлических актуаторов Японии. Hitachi Astemo нацелена на доход в 14,8 млрд долларов США к FY 2025, выделяя 100 млн долларов США на модернизацию американских заводов, которые поддерживают глобальный спрос на умные актуаторы. Еженедельный выпуск KYB в 1 миллион амортизаторов подчеркивает масштабные преимущества и обеспечивает стартовую площадку для гибридных гидравлически-электронных продуктовых линий.

Европейские многонациональные компании Bosch, Continental и ZF конкурируют в системах brake-by-wire и steer-by-wire следующего поколения, которые все еще сохраняют гидравлические резервы безопасности. Контракт ZF на 5 миллионов транспортных средств демонстрирует его способность интегрировать электромеханические и гидравлические подсистемы в масштабе. Патентные данные показывают усиливающиеся НИОКР в гибридных линейных актуаторах слияния, магнитореологических жидкостях и пакетах датчиков edge-AI - областях, где сотрудничество с японскими электронными гигантами предлагает дифференциацию.

Барьеры входа на рынок остаются высокими: строгие сертификационные тесты, капиталоемкая механическая обработка и проприетарные программные интерфейсы OEM удерживают новых игроков. Тем не менее, возможности белого пространства появляются в услугах прогнозного обслуживания, где аналитика данных, а не аппаратные маржи, движет прибыльностью. Производители актуаторов, партнерствующие с облачными платформами, захватывают аннуитетные доходы, привязанные к гарантиям времени работы.

Лидеры отрасли автомобильных гидравлических актуаторов Японии

-

Denso Corporation

-

Aisin Corporation

-

Hitachi Astemo Ltd.

-

Robert Bosch GmbH

-

Continental AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: ZF обеспечила контракт brake-by-wire для оснащения почти 5 миллионов транспортных средств, сочетая электромеханическое приведение в действие с гидравлической избыточностью для соответствия глобальным нормам безопасности.

- Январь 2025: Bosch представила Vehicle Motion Management на CES 2025, интегрируя модули brake-by-wire и steer-by-wire, которые сохраняют гидравлическую поддержку для безотказной производительности.

Область охвата отчета о рынке автомобильных гидравлических актуаторов Японии

Отчет о рынке автомобильных гидравлических актуаторов Японии охватывает текущие и предстоящие тенденции с последними технологическими разработками. Отчет предоставит подробный анализ рынка по различным областям по типу транспортного средства и применения. Доля рынка значительных компаний гидравлических актуаторов и анализ на уровне страны будут предоставлены в отчете.

| Легковой автомобиль |

| Легкий коммерческий автомобиль |

| Средний и тяжелый коммерческий автомобиль |

| Автобусы и автобусы |

| Тормозной актуатор |

| Дроссельный актуатор |

| Актуатор регулировки сиденья |

| Актуатор закрытия |

| Актуатор впрыска топлива |

| Актуатор смесительной заслонки HVAC |

| Прочие |

| Линейные гидравлические актуаторы |

| Поворотные гидравлические актуаторы |

| OEM |

| Послепродажное обслуживание |

| По типу транспортного средства | Легковой автомобиль |

| Легкий коммерческий автомобиль | |

| Средний и тяжелый коммерческий автомобиль | |

| Автобусы и автобусы | |

| По типу применения | Тормозной актуатор |

| Дроссельный актуатор | |

| Актуатор регулировки сиденья | |

| Актуатор закрытия | |

| Актуатор впрыска топлива | |

| Актуатор смесительной заслонки HVAC | |

| Прочие | |

| По конструкции актуатора | Линейные гидравлические актуаторы |

| Поворотные гидравлические актуаторы | |

| По каналу продаж | OEM |

| Послепродажное обслуживание |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка автомобильных гидравлических актуаторов Японии?

Рынок составил 3,12 млн долларов США в 2025 году.

Какой совокупный годовой темп роста прогнозируется для рынка до 2030 года?

Прогнозируется рост на 6,97% CAGR, достигнув 4,37 млн долларов США к 2030 году.

Какая категория транспортных средств расширяется быстрее всего?

Средние и тяжелые коммерческие автомобили лидируют с CAGR 8,16% благодаря стимулам водородных грузовиков.

Почему поворотные гидравлические актуаторы набирают популярность?

Программы активной подвески и управления задними колесами требуют компактных поворотных блоков, которые предлагают более быстрый 40 Гц отклик, чем традиционные линейные конструкции.

Последнее обновление страницы: