Размер и доля рынка автомобильной капсуляции двигателей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

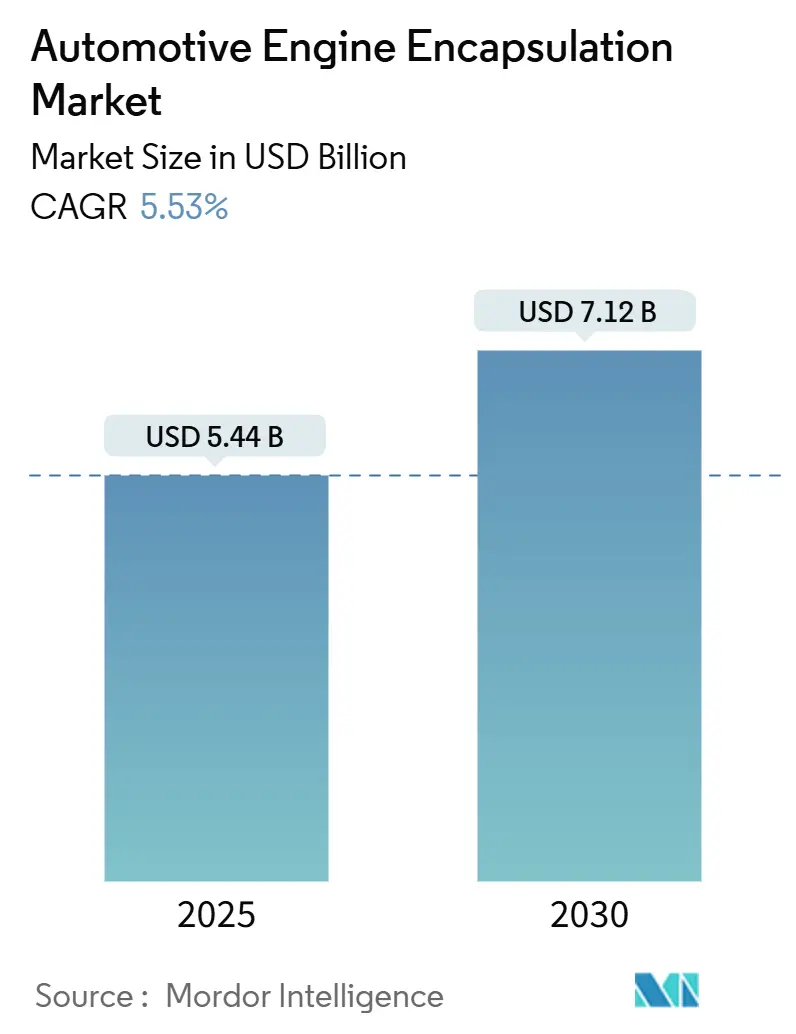

| Размер Рынка (2025) | 5.44 Миллиардов долларов США |

| Размер Рынка (2030) | 7.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильной капсуляции двигателей от Mordor Intelligence

Размер рынка автомобильной капсуляции двигателей оценивается в 5,44 млрд долл. США в 2025 году и прогнозируется на уровне 7,12 млрд долл. США к 2030 году, что отражает устойчивый среднегодовой темп роста 5,53%. Спрос ускоряется по мере того, как регулирование Euro 7 ужесточает ограничения по CO₂ при холодном запуске, премиальные бренды стремятся к тишине библиотечного уровня в салоне, а гибридные силовые установки требуют сложного термического управления подкапотного пространства. Автопроизводители принимают гигакастинг и циклы проектирования цифровых двойников, которые объединяют структурные, термические и акустические функции, сокращая количество компонентов при повышении термической эффективности. Материальные стратегии поворачиваются к перерабатываемым термопластикам для соответствия требованиям циркулярной экономики, а снижение стоимости углеродного волокна открывает легкие варианты для среднеобъемных моделей. Поставщики формируют альянсы со специалистами по батарейной термодинамике для преодоления разрыва между требованиями ДВС и электромобилей, поскольку рынок автомобильной капсуляции двигателей навигирует переход от сгорания к электрической энергии.

Ключевые выводы отчета

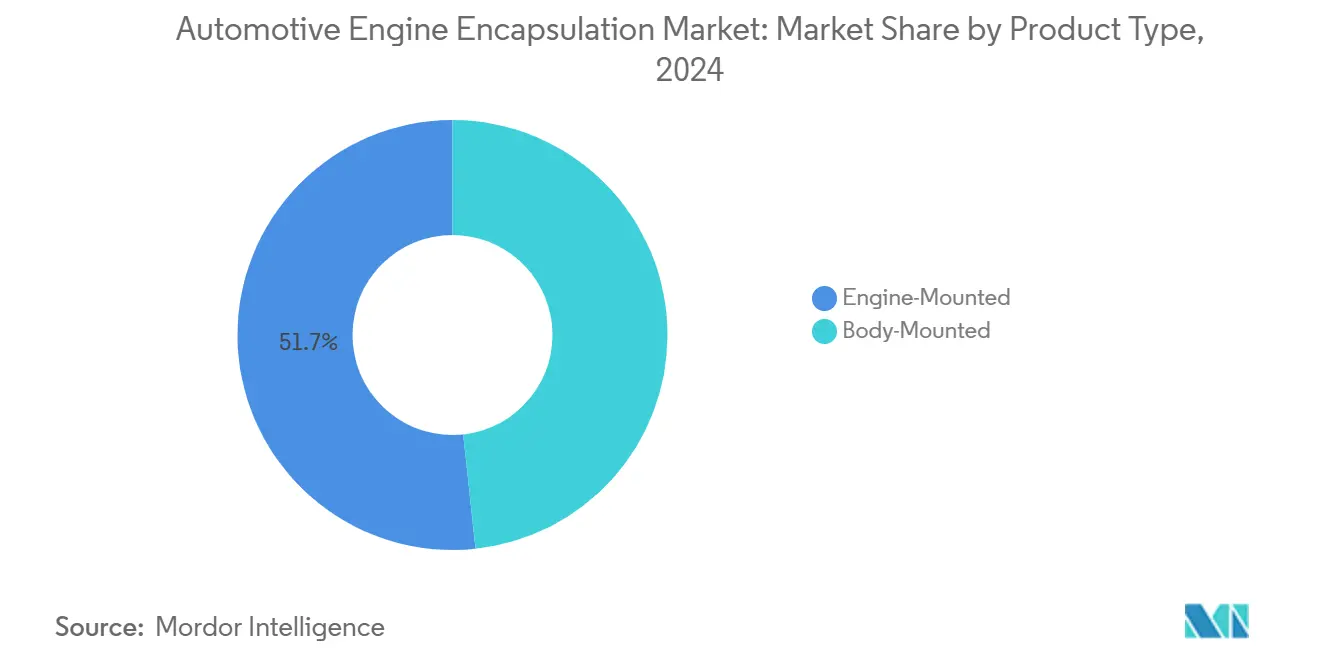

- По типу продукта, устанавливаемые на двигатель решения лидировали с 51,71% доли рынка автомобильной капсуляции двигателей в 2024 году, в то время как устанавливаемые на кузов конструкции расширяются со среднегодовым темпом роста 7,56% до 2030 года.

- По типу топлива, бензиновые двигатели занимали 65,91% доли размера рынка автомобильной капсуляции двигателей в 2024 году, в то время как электрические силовые установки движутся со среднегодовым темпом роста 7,87%.

- По типу материала, углеродное волокно захватило 34,26% доли размера рынка автомобильной капсуляции двигателей в 2024 году, а полипропилен продвигается со среднегодовым темпом роста 8,14% до 2030 года.

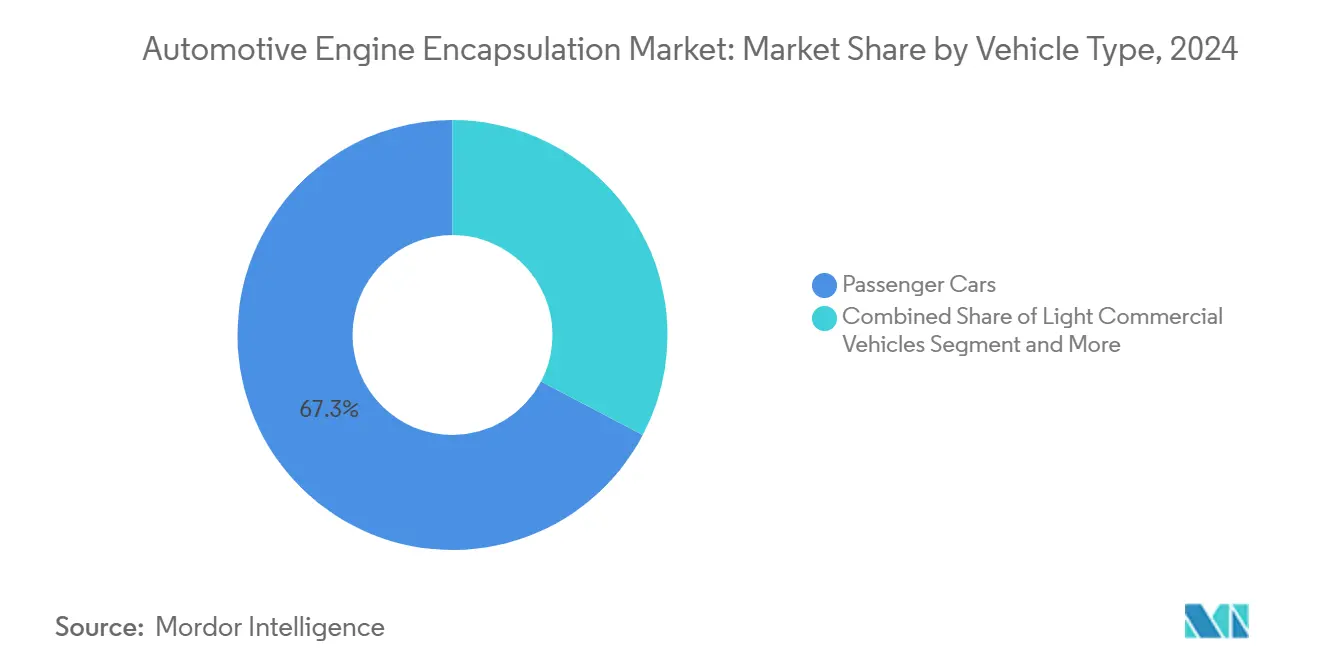

- По типу транспортного средства, легковые автомобили составили 67,33% размера рынка автомобильной капсуляции двигателей в 2024 году и растут со среднегодовым темпом роста 6,85%.

- По каналу продаж, устанавливаемые производителем системы заняли 86,15% доли размера рынка автомобильной капсуляции двигателей в 2024 году и растут со среднегодовым темпом роста 7,13%.

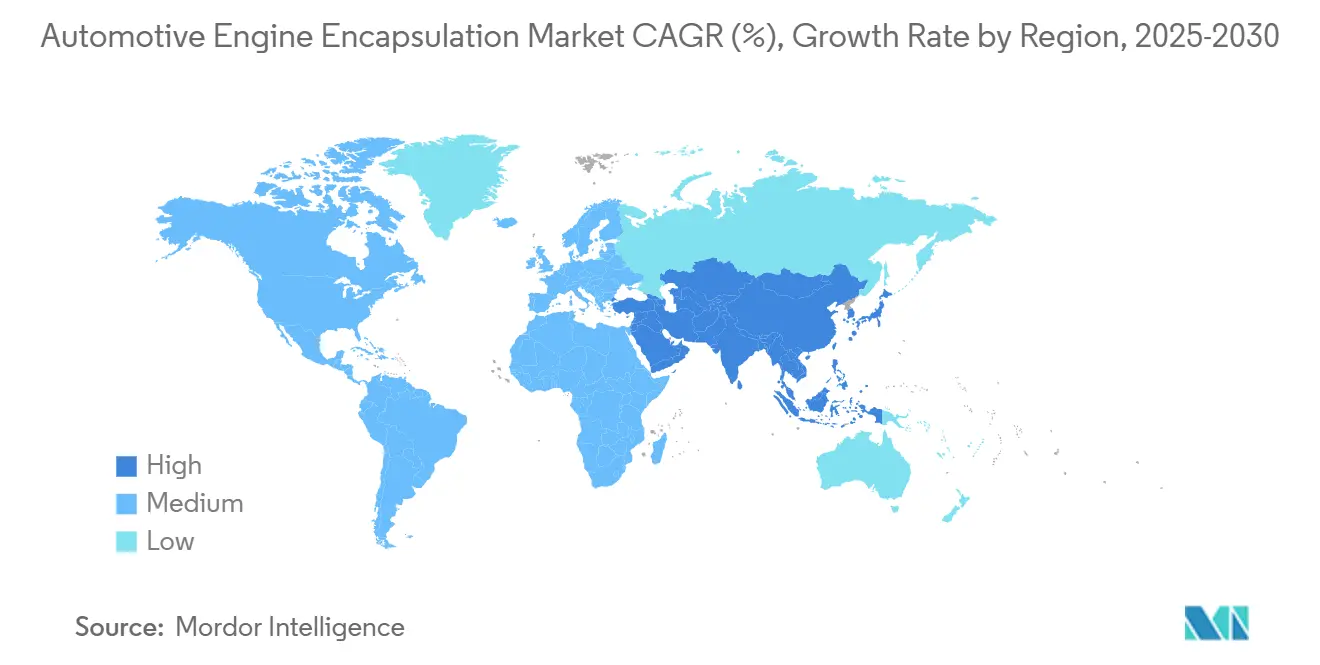

- По географии, Азиатско-Тихоокеанский регион доминировал с 48,55% доли рынка автомобильной капсуляции двигателей в 2024 году; он также демонстрирует самый быстрый среднегодовой темп роста 8,52% до 2030 года.

Тенденции и аналитические данные глобального рынка автомобильной капсуляции двигателей

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более строгие цели по CO₂ холодного запуска после Euro 7 | +1.2% | Европа с распространением на АТЭС и Северную Америку | Среднесрочный период (2-4 года) |

| Переход премиальных брендов к салонам тишины библиотечного уровня | +0.8% | Глобальные люксовые сегменты | Краткосрочный период (≤ 2 лет) |

| Потребности предварительного кондиционирования батарей в PHEV | +0.7% | Основа АТЭС, расширение в Европу и Северную Америку | Среднесрочный период (2-4 года) |

| Точка перелома стоимости легкого углеродного волокна | +0.6% | Северная Америка и Европа, избирательное принятие в АТЭС | Долгосрочный период (≥ 4 лет) |

| Гигакастинг обеспечивает большие решения для кузова | +0.9% | Глобально, во главе с премиальными производителями электромобилей | Краткосрочный период (≤ 2 лет) |

| Цифровые двойники производителей оптимизируют термические карты | +0.4% | Северная Америка и Европа, постепенное принятие в АТЭС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более строгие цели по CO₂ холодного запуска после Euro 7

Euro 7 вступает в силу для новых типов транспортных средств в ноябре 2026 года и распространяет соответствие требованиям на 200,000 км, подвергая выбросы при холодном запуске беспрецедентному контролю.[1]Applus IDIADA, "Euro 7 Regulatory Impact Assessment," idiada.com Автопроизводителям теперь требуется капсуляция, которая ускоряет время прогрева и подавляет шум двигателя в диапазоне окружающих температур от -7°C до 35°C. Требование продвигает гибридные материальные стеки, которые сочетают структуры из углеродного волокна с слоями фазового перехода, обеспечивая соответствие требованиям по выбросам без ущерба для акустики.

Переход премиальных брендов к салонам тишины библиотечного уровня ДВС

Люксовые марки нацелены на шум в салоне на холостом ходу ниже 40 дБ, имитируя тихие впечатления от электромобилей. Многослойная капсуляция с аэрогелевыми барьерами достигает коэффициентов снижения шума выше 0,9 при сохранении термической изоляции. Программы теперь распространяются за пределы двигателей на туннели трансмиссии, обрабатывая полную силовую установку как один акустический источник для единого решения.

Потребности предварительного кондиционирования батарей в PHEV

PHEV должны поддерживать батареи в диапазоне 20-30°C и изолировать их от смежного тепла ДВС. Системы капсуляции интегрируют материалы фазового перехода, которые накапливают избыточное тепло во время пиков сгорания, затем высвобождают его в режиме электромобиля, оптимизируя запас хода и долговечность элементов. Моделирование цифровых двойников ускоряет эти конструкции путем картирования термических перекрестных помех перед аппаратными сборками.

Точка перелома кривой стоимости легкого углеродного волокна

Переработанное углеродное волокно теперь обеспечивает 80% прочности первичного волокна при половине стоимости, снижая точку входа для массовой капсуляции.[2]MDPI Journals, "Advances in Carbon-Fiber Recycling," mdpi.com Автоматизированная укладка волокна повышает производительность и поддерживает сложные геометрии, отражая масштабирование обернутого углеродом мотора Tesla.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое разбавление объема ДВС смесью силовых установок BEV | -1.8% | Глобально, быстрее в Европе и Китае | Краткосрочный период (≤ 2 лет) |

| Волатильность цен нефтехимии для пен | -0.9% | Глобально, затрагивает чувствительные к стоимости сегменты | Среднесрочный период (2-4 года) |

| Ограниченная перерабатываемость многослойных NVH | -0.6% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Конфликты упаковки моторного отсека в уменьшенных ДВС | -0.4% | Глобально, сфокусировано на компактных автомобилях | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое разбавление объема ДВС смесью силовых установок BEV

Проникновение BEV в регистрацию новых автомобилей по Европе достигло 15,40% в 2024 году и прогнозируется выше 50% к 2030 году, сокращая спрос на специфическую для ДВС капсуляцию. Поставщики должны реинвестировать прибыль от снижающихся программ ДВС в продукты термодинамики электромобилей или столкнуться с эрозией маржи.

Волатильность цен нефтехимии для полимерных пен

Сырье полипропилена и полиуретана колеблется на 25-40% в цене, однако материалы формируют 60-70% стоимости капсуляции. Испытания биополиуретана BASF облегчают воздействие нефти, но в настоящее время несут премии 15-20%, которые основные модели не могут поглотить.[3]BASF SE, "Bio-Based Polyurethane Solutions," basf.com

Сегментный анализ

По типу продукта: устанавливаемые на кузов решения движут инновации интеграции

Устанавливаемые на двигатель капсуляции лидировали на рынке автомобильной капсуляции двигателей с долей 51,71% в 2024 году. Эти модули превосходят в изоляции вибрации, поскольку они сидят непосредственно на силовом агрегате, обеспечивая быстрый прогрев и установку на линии. Устанавливаемые на кузов конструкции ускоряются со среднегодовым темпом роста 7,56% и все чаще отливаются в большие секции днища кузова, поддерживая консолидацию платформы и снижая время сборки.

Устанавливаемая на кузов капсуляция интегрирует акустические барьеры со структурными элементами, улучшая жесткость при герметизации моторного отсека. Этот формат сочетается с гигаотлитыми днищами кузова, которые устраняют множественные кронштейны и крепежи. Поставщики должны формулировать материалы, которые переносят термические циклы литья под давлением без расслоения. Следовательно, размер рынка автомобильной капсуляции двигателей для устанавливаемых на кузов решений прогнозируется стабильно расширяться до 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу топлива: электрические силовые установки движут инновации несмотря на доминирование бензина

Бензиновые двигатели составили 65,91% размера рынка автомобильной капсуляции двигателей в 2024 году, поддерживаемые их распространенностью в глобальных парках легковых автомобилей. Капсуляция для бензиновых агрегатов подчеркивает быстрый прогрев и подавление шума на холостом ходу.

Электрические силовые установки демонстрируют самый быстрый среднегодовой темп роста 7,87%, поскольку гибриды и модели с увеличенным запасом хода сочетают охлаждение батарей с изоляцией сгорания. Поставщики проектируют двойного назначения барьеры, которые защищают элементы от пиков тепла двигателя при заглушении воя инвертора. Дизель остается для интенсивных по крутящему моменту случаев использования, но сталкивается с препятствиями стоимости из-за сложности дополнительной обработки.

По типу материала: полипропилен набирает обороты через преимущества перерабатываемости

Углеродное волокно сохранило 34,26% доли рынка автомобильной капсуляции двигателей в 2024 году, предпочитаемое в премиальных и спортивных автомобилях за его соотношение жесткости к массе. Переработанное сырье углеродного волокна и автоматизированная укладка снижают барьеры стоимости, позиционируя материал для принятия средним сегментом.

Полипропилен масштабируется быстрее всего со среднегодовым темпом роста 8,14% благодаря своей перерабатываемости в замкнутом цикле и соответствию Директиве ЕС по транспортным средствам с истекшим сроком службы. Размер рынка автомобильной капсуляции двигателей для полипропиленовых композитов связан с целями устойчивости производителей, в то время как полиуретан остается укоренившимся в пенопластовых вкладышах, которые балансируют вес и демпфирование. Полиамид и стекловата сохраняют нишевые роли для высокотемпературных и низкозатратных применений соответственно.

По типу транспортного средства: легковые автомобили поддерживают доминирование через объемный масштаб

Легковые автомобили заняли 67,33% доли рынка автомобильной капсуляции двигателей в 2024 году и растут на 6,85% до 2030 года. Высокий глобальный объем производства и единообразные акустические цели движут стандартизированными спецификациями капсуляции, которые снижают затраты на единицу.

Легкие коммерческие транспортные средства принимают подобные решения NVH для соответствия городским шумовым ордонансам, в то время как средние и тяжелые грузовики фокусируются на термической долговечности, а не на децибельной производительности. Размер рынка автомобильной капсуляции двигателей для легковых автомобилей выигрывает от роста сборки развивающихся рынков, который компенсирует миграцию BEV в развитых регионах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: интеграция производителей доминирует через эффективность производства

Устанавливаемые производителем системы владели 86,15% доли рынка автомобильной капсуляции двигателей в 2024 году и поднимутся до 7,13% до 2030 года. Заводская установка обеспечивает жесткие допуски, упрощает ответственность по гарантии и позволяет инженерам настраивать NVH во время разработки платформы.

Спрос на послепродажном рынке фокусируется на модернизации парков и запасных частях, где продленный срок службы оправдывает обновления NVH. Тем не менее, высокие трудозатраты на установку и валидация акустики ограничивают проникновение послепродажного рынка. Следовательно, размер рынка автомобильной капсуляции двигателей продолжает склоняться к каналам производителей, поскольку сборочные заводы интегрируют этапы капсуляции в автоматизированные линии кузова.

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке автомобильной капсуляции двигателей с долей 48,55% в 2024 году и продвигается со среднегодовым темпом роста 8,52%. Доминирование Китая происходит от огромного объема производства транспортных средств и политически обусловленного роста гибридов, который продлевает спрос на капсуляцию ДВС даже в дорожной карте, центрированной на электромобилях. Индийские стимулы, связанные с производством, привлекают поставщиков к локализации капсуляции, сочетая конкурентоспособность затрат с преимуществами пошлин.

Европа занимает второе место, поскольку Euro 7 катализирует передовые решения для выбросов холодного запуска, плюс широкое принятие гибридов, которое продлевает релевантность ДВС. Инструменты углеродного волокна и цифровых двойников созревают здесь первыми, затем мигрируют глобально, укрепляя мыслительное лидерство региона. Северная Америка растет стабильно на основе продаж внедорожников и пикапов, которые используют большие силовые установки, нуждающиеся в прочных термо-акустических барьерах.

Ближний Восток и Африка, и Южная Америка остаются развивающимися очагами. Они полагаются на импортированные комплекты NVH или сборку CKD, однако рост местного производства привлекает поставщиков, устанавливающих заводы на зеленых полях. В целом, рынок автомобильной капсуляции двигателей продолжает региональную консолидацию вокруг мощностей АТЭС, в то время как Европа движет тенденциями спецификаций, принимаемыми во всем мире.

Конкурентная среда

Рынок автомобильной капсуляции двигателей демонстрирует умеренную концентрацию. Специалисты первого уровня по NVH, диверсифицированные химические конгломераты и стартапы композитных технологий соревнуются за долю. Лидеры рынка используют глобальные присутствия и интегрированные поставки материалов для удовлетворения графиков точно-в-срок производителей. Игроки среднего размера дифференцируются собственными акустическими пенами или волокнистыми формулировками, нацеленными на премиальные сегменты.

Стратегический фокус смещается к системам, которые сливают термическое экранирование, акустическое демпфирование и защиту при столкновении, сокращая количество деталей. Партнерства между производителями композитных материалов и литейщиками под давлением ускоряют вход в архитектуру гига-отливки. ElringKlinger удвоил свою выручку E-Mobility в 2024 году, сохраняя лидерство по стоимости продуктов ДВС, иллюстрируя стратегию двойной полосы.

Тенденции капитальных расходов благоприятствуют автоматизации и линиям переработки замкнутого цикла, которые сокращают отходы и углеродную интенсивность. Поставщики, которые обеспечивают обратную интеграцию сырья в каналах полипропилена и переработанного углерода, получают изоляцию маржи при скачках цен нефтехимии. Конкурентный успех будет зависеть от масштабирования капсуляции следующего поколения до того, как снижение ДВС опередит способность поворота выручки.

Лидеры индустрии автомобильной капсуляции двигателей

-

Autoneum Holding AG

-

BASF SE

-

Continental AG

-

ElringKlinger AG

-

Adler Pelzer Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Autoneum запустил термопластическую ударозащитную пластину, которая защищает батареи электромобилей, обеспечивая термическую изоляцию для увеличения запаса хода.

- Август 2024: Autoneum открыл полностью принадлежащий завод в Пуне, производящий ковровые системы, колесные вкладыши и капсуляции электромоторов для индийских и экспортных производителей.

- Июль 2024: Hutchinson дебютировал с продуктом капсуляции NVH, который ослабляет высокочастотный шум электрокомпрессора и мотора для предстоящих электрических и гибридных моделей.

Охват глобального отчета по рынку автомобильной капсуляции двигателей

Автомобильная капсуляция двигателей удерживает тепло двигателя в моторном отсеке и улучшает эффективность и производительность автомобильного двигателя, позволяя маслам и смазкам работать оптимально. Кроме того, она снижает шум, генерируемый транспортным средством, используя материал с акустической функцией до 5 дБ. Этот рынок прогнозируется расти в течение прогнозного периода из-за роста продаж роскошных автомобилей, растущих уровней доходов и повышения осведомленности клиентов.

Рынок автомобильной капсуляции двигателей сегментирован по типу продукта, типу топлива, типу материала и географии.

На основе типа продукта рынок сегментирован на устанавливаемые на двигатель и устанавливаемые на кузов.

По типу топлива рынок сегментирован на бензин и дизель.

По типу материала рынок сегментирован на углеродное волокно, полиуретан, полипропилен, полиамид и стекловату.

По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

| Устанавливаемые на двигатель |

| Устанавливаемые на кузов |

| Бензин |

| Дизель |

| Электрический |

| Углеродное волокно |

| Полиуретан |

| Полипропилен |

| Полиамид |

| Стекловата |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Устанавливаемые производителем |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Устанавливаемые на двигатель | |

| Устанавливаемые на кузов | ||

| По типу топлива | Бензин | |

| Дизель | ||

| Электрический | ||

| По типу материала | Углеродное волокно | |

| Полиуретан | ||

| Полипропилен | ||

| Полиамид | ||

| Стекловата | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По каналу продаж | Устанавливаемые производителем | |

| Послепродажный рынок | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильной капсуляции двигателей?

Размер рынка автомобильной капсуляции двигателей составляет 5,44 млрд долл. США в 2025 году и прогнозируется вырасти до 7,12 млрд долл. США к 2030 году, что представляет среднегодовой темп роста 5,53%.

Какой регион лидирует на рынке автомобильной капсуляции двигателей?

Азиатско-Тихоокеанский регион командует 48,55% доли рынка и показывает самый быстрый среднегодовой темп роста 8,52% благодаря масштабу Китая и быстрым дополнениям мощностей Индии.

Почему устанавливаемые на кузов капсуляции набирают обороты?

Гигакастинговые днища кузова позволяют использовать большие цельные алюминиевые секции, которые интегрируют акустические и термические барьеры, побуждая к среднегодовому темпу роста 7,56% для устанавливаемых на кузов решений до 2030 года.

Какой сегмент материалов растет быстрее всего?

Полипропиленовые капсуляции расширяются до среднегодового темпа роста 8,14%, поскольку автопроизводители отдают приоритет перерабатываемым термопластикам для соответствия директивам циркулярной экономики.

Последнее обновление страницы: