Размер и доля рынка автоклавного ячеистого бетона (AAC)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

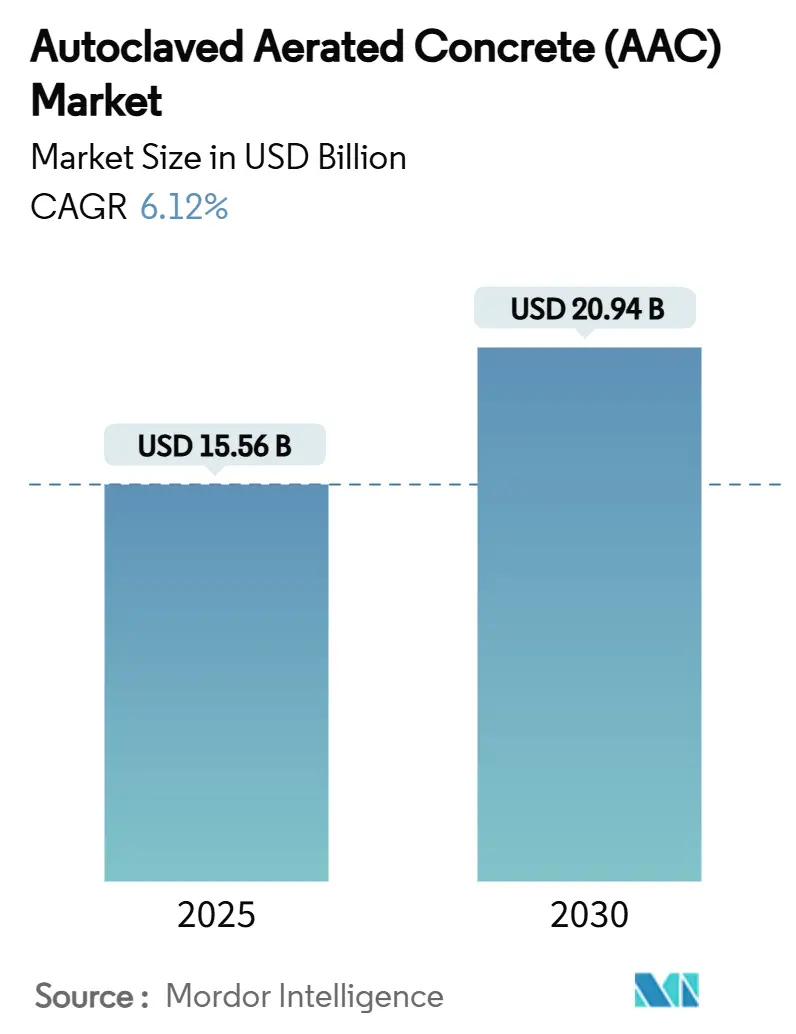

| Размер Рынка (2025) | 15.56 Миллиардов долларов США |

| Размер Рынка (2030) | 20.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка автоклавного ячеистого бетона (AAC) от Mordor Intelligence

Размер рынка автоклавного ячеистого бетона оценивается в 15,56 млрд долларов США в 2025 году и, как ожидается, достигнет 20,94 млрд долларов США к 2030 году при среднегодовом темпе роста 6,12% в течение прогнозного периода (2025-2030). Рост подпитывается ужесточением требований к 'зеленому' строительству, растущим спросом на сейсмостойкие конструкции и быстрым внедрением модульного строительства, что подчеркивает легкий, энергоэффективный профиль AAC. Блоки продолжают доминировать в традиционной кладке, однако панели набирают обороты, поскольку сборное производство изменяет сроки проектов. Азиатско-Тихоокеанский регион контролирует почти половину мирового спроса благодаря урбанизации и инфраструктурным расходам, в то время как Северная Америка и Европа используют строгие энергетические и сейсмические кодексы. Производители наращивают мощности и автоматизируют заводы для удовлетворения скачков спроса, улучшения структуры затрат и укрепления региональных цепочек поставок.

Ключевые выводы отчета

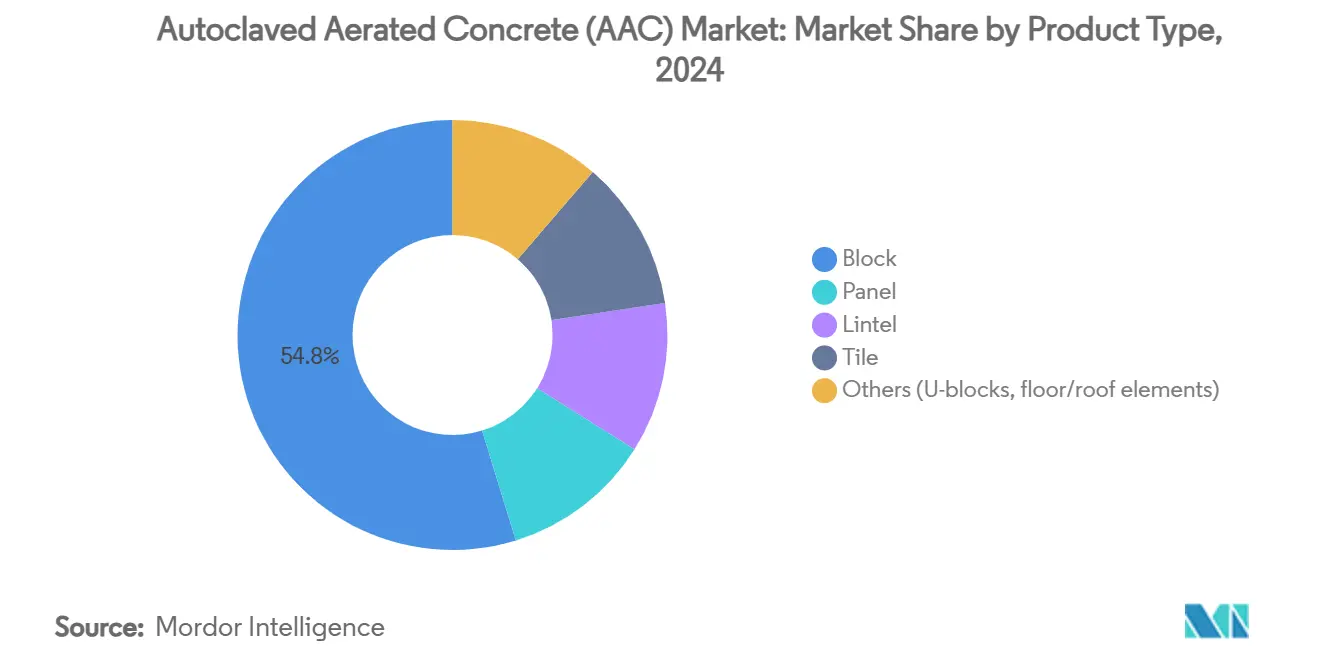

- По категории продукции блоки лидировали с долей выручки 54,78% в 2024 году; прогнозируется, что панели покажут самый быстрый среднегодовой темп роста 7,81% до 2030 года.

- По методу строительства кладка на месте составляла 79,93% доли рынка автоклавного ячеистого бетона в 2024 году, в то время как сборное/модульное строительство развивается со среднегодовым темпом роста 8,54% до 2030 года.

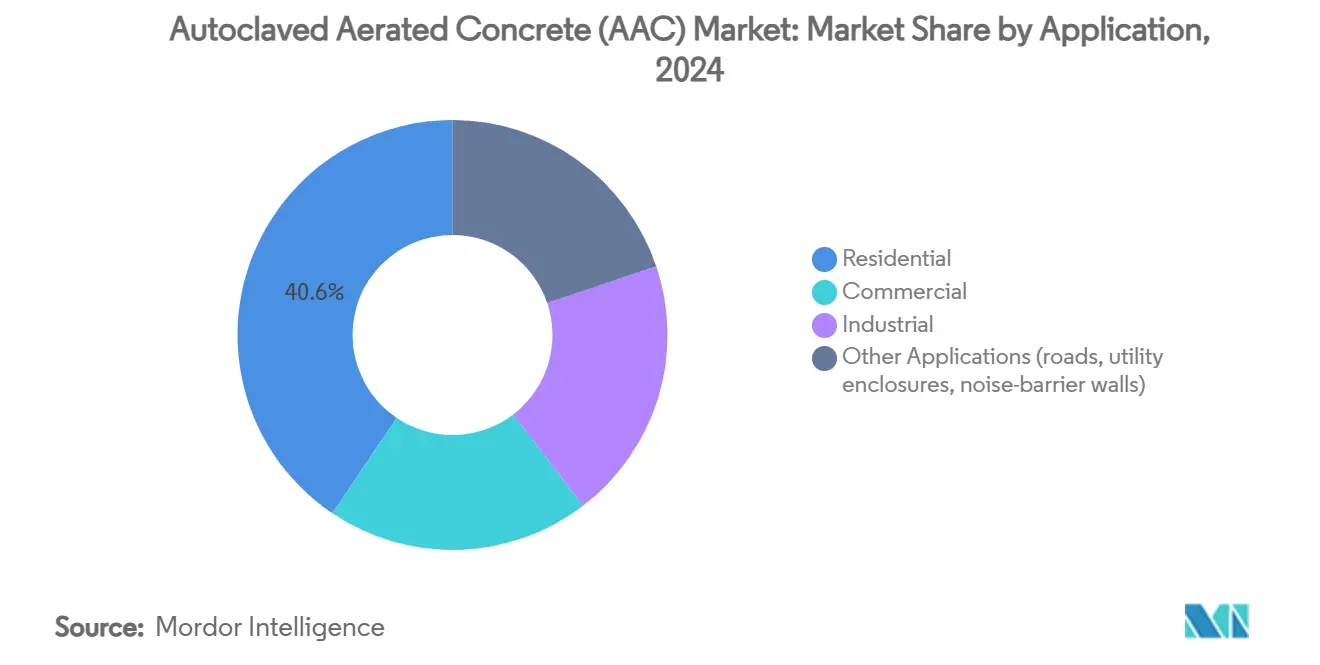

- По применению жилищный сектор захватил 40,57% размера рынка автоклавного ячеистого бетона в 2024 году и расширяется со среднегодовым темпом роста 6,76% до 2030 года.

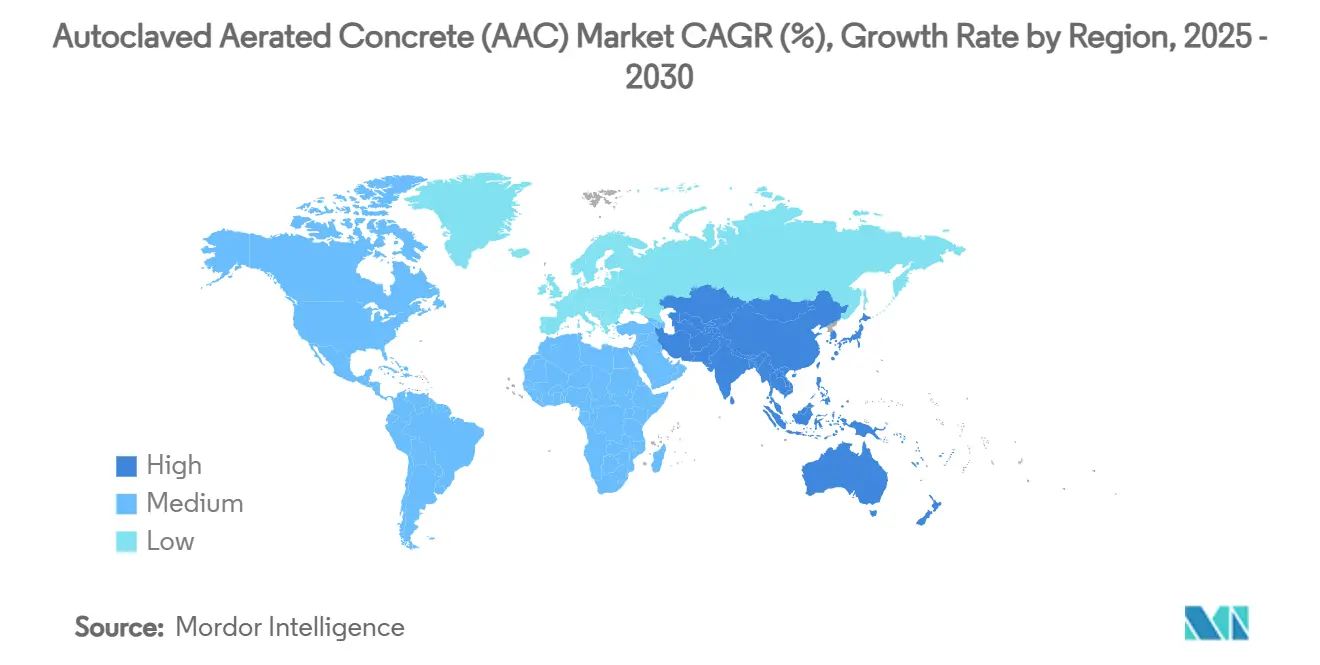

- По регионам Азиатско-Тихоокеанский регион удерживал 46,78% мировой выручки в 2024 году; регион также будет расти быстрее всех со среднегодовым темпом роста 7,28% до 2030 года.

Тенденции и аналитика глобального рынка автоклавного ячеистого бетона (AAC)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум нового строительства и реновации | +1.8% | Глобально, во главе с Азиатско-Тихоокеанским регионом и Северной Америкой | Средний срок (2-4 года) |

| Строгие кодексы 'зеленого' строительства и внедрение LEED | +1.5% | Северная Америка, ЕС, расширение в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Государственные стимулы для низкоуглеродных материалов | +1.2% | Глобально, ранний импульс в США, Германии и Индии | Короткий срок (≤ 2 лет) |

| Внедрение модульного строительства вне площадки | +0.9% | Ядро Азиатско-Тихоокеанского региона; распространение в Северную Америку и Европу | Средний срок (2-4 года) |

| Спрос на сейсмостойкие легкие блоки | +0.6% | Сейсмические зоны, такие как Япония, Калифорния и Турция | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос от нового строительства и реновации

Всплеск жилищного и коммерческого строительства в развивающихся экономиках сделал легкие материалы незаменимыми, поскольку они снижают нагрузку на фундамент и сокращают циклы проектов. AAC снижает собственный вес на 30-40%, обеспечивая более тонкие фундаменты и более быстрый прогресс от этажа к этажу, что жизненно важно в плотных городских центрах. Жилищная программа Индии иллюстрирует тенденцию; отечественный производитель BigBloc Construction расширяет мощности, чтобы идти в ногу с повышенными разрешениями на городское жилье. Схемы реновации также предпочитают AAC, поскольку его прецизионные блоки упрощают модернизацию без переделки структурных линий. Четырехчасовые огнестойкие рейтинги повышают соответствие требованиям при коммерческих реконструкциях, а его устойчивая к плесени матрица привлекательна во влажном климате. Вместе эти факторы поддерживают устойчивый рост рынка автоклавного ячеистого бетона.

Строгие кодексы 'зеленого' строительства и внедрение LEED

Политики, направленные на сокращение встроенного углерода, изменяют выбор материалов по всему миру. Финансирование правительства США в размере 160 миллионов долларов для бенчмаркинга устойчивых материалов явно поощряет внедрение AAC. Низкоуглеродная маркировка EPA 2024 года дает производителям четкий путь для количественной оценки климатических преимуществ, повышая баллы заявок на государственные проекты[1]Агентство по охране окружающей среды США, 'Гранты на строительные материалы с низким содержанием углерода', epa.gov. Европа отражает этот сдвиг; H+H UK нацелена на нулевые операции к 2050 году в соответствии с целями декарбонизации ЕС. С R-значением 1,43 для толщины 200 мм AAC обеспечивает экономию операционной энергии на 10-20% и включает переработанную летучую золу, удовлетворяя критериям циркулярной экономики.

Государственные стимулы для низкоуглеродных материалов

Прямые субсидии, преференции при закупках и 'зеленые' налоговые льготы сокращают разрыв в окупаемости между AAC и обычной кладкой. Администрация общих служб США каталогизировала более 14 000 экологических деклараций продукции для альтернатив бетону, открывая государственные контракты для участников торгов AAC[2]Администрация общих служб, 'Обновление инструмента устойчивых объектов', gsa.gov. Промышленные субсидии Махараштры подчеркивают аналогичные шаги в Индии. Программа 'зеленых' кредитов Германии в рамках Зеленого соглашения ЕС благоприятствует заводам AAC, которые доказывают сокращение выбросов углерода. Эта целенаправленная поддержка смягчает препятствия первоначальной цены и ускоряет внедрение рынка автоклавного ячеистого бетона как в зрелых, так и в развивающихся экономиках.

Внедрение модульного строительства вне площадки

Сборное производство сокращает графики до 20%, и панели AAC идеально соответствуют рабочим процессам 'сначала завод', поскольку они достаточно легкие для транспортировки в больших форматах, но достаточно прочные для быстрой установки. Прецизионная резка на контролируемых заводах исключает задержки из-за погоды на месте, а более крупные панельные модули сокращают количество стыков, ограничивая тепловые мостики. Инновации, такие как неавтоклавные линии AAC, снижают производственные затраты примерно на треть, сокращая капитальные препятствия для новых участников. Цифровые инструменты изготовления дополнительно позволяют массовую настройку без штрафов по стоимости, укрепляя роль AAC в модульной экосистеме.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость против глиняных и бетонных блоков | -0.8% | Глобально, особенно на чувствительных к цене развивающихся рынках | Короткий срок (≤ 2 лет) |

| Структурные ограничения в несущих применениях | -0.3% | Глобально, с более высоким влиянием на рынках высотного строительства | Долгий срок (≥ 4 лет) |

| Волатильная поставка и цена алюминиевого порошкового пенообразователя | -0.5% | Глобально, с концентрацией цепочки поставок в Китае и Индии | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость против глиняных и бетонных блоков

Восприятие премиальных цен препятствует проникновению AAC там, где подрядчики отдают приоритет покупной цене над экономией жизненного цикла. Однако традиционные красные кирпичи недавно стали примерно на 20% дороже AAC в ключевых индийских мегаполисах, подталкивая покупателей к более легкой альтернативе. Волатильность цен на материалы изменяет сравнения; тарифы 2025 года повысили сталь на 10-25% и бетон на 3-7%, размывая ценовой дифференциал AAC. Ограниченные местные заводы в некоторых регионах все еще завышают доставленные цены на 15-20%. Образовательные кампании, подчеркивающие 30% сокращение счетов за энергию и более низкие потребности в рабочей силе, постепенно переосмысливают решения о закупках вокруг общей стоимости владения.

Волатильная поставка и цена алюминиевого порошкового пенообразователя

AAC полагается на мелкосортный алюминиевый порошок для создания своей ячеистой матрицы. Мало квалифицированных поставщиков работает по всему миру, поэтому сбои могут остановить производство. Скачки цен на сырьевые товары, вызванные энергетическими затратами, быстро отражаются в производственных бюджетах AAC. Качественные заменители остаются в зачаточном состоянии; пенообразование перекисью водорода показывает перспективы, но еще не достигло коммерческого масштаба. Производители изучают форвардные контракты и вертикальную интеграцию для укрощения волатильности, но в среднесрочной перспективе риск цепочки поставок сохраняется и сдерживает ускорение рынка автоклавного ячеистого бетона.

Сегментный анализ

По типу продукции: панели движут революцией сборного производства

Блоки удерживали 54,78% выручки 2024 года, отражая десятилетия знакомства подрядчиков и широкие распределительные сети. Параллельно панели прокладывают среднегодовой темп роста 7,81% до 2030 года, поскольку строители поворачиваются к сборным оболочкам. Бум панелей воплощает индустриализационный толчок строительной отрасли: модули, разрезанные на заводе, прибывают готовыми к полю, сокращая отходы и сжимая графики. Разработчики благоприятствуют панелям в высоких жилых башнях, поскольку меньше стыков означает более плотные тепловые оболочки и меньшие потери инфильтрации.

Сегмент блоков остается центральным для малоэтажного жилья, особенно на рынках, где рабочая сила изобильна и доминируют техники на месте. Тем не менее, инновации панелей неустанны. Усиленные стеновые панели теперь справляются с несущими обязанностями, а кровельные модули с теплопроводностью 0,11 Вт/мК соответствуют целям зданий с нулевой энергией. Автоматизированные пильные линии и роботизированное обращение сократили затраты на изготовление панелей, поддерживая сдвиг рынка автоклавного ячеистого бетона от кладки блоков на основе ремесла к промышленной сборке панелей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу строительства: модульный набирает обороты

Кладка на месте захватила 79,93% доли рынка в 2024 году, подчеркивая укоренившиеся рабочие процессы и капитальные ограничения, которые замедляют внедрение сборного производства. Тем не менее, модульные методы развиваются со среднегодовым темпом роста 8,54%, опережая все другие сегменты. Заводское производство предлагает контролируемые условия, снижает погодный риск и требует меньше квалифицированных специальностей на месте - критические преимущества, когда нехватка рабочей силы и правила безопасности ужесточаются.

В строительстве на месте блоки AAC ускоряют работу, поскольку они крупногабаритные, но легкие, сокращая ряды на стену. Но модульный путь переопределяет цепочки поставок: большие панели означают меньше грузовиков, но требуют специализированного подъемного оборудования; цифровой дизайн (BIM) управляет логистикой точно в срок; и параллельные специальности дополнительно сжимают графики. Долгосрочная траектория благоприятствует модульным решениям рынка автоклавного ячеистого бетона, поскольку глобальные разработчики стандартизируют повторяемые жилищные форматы.

По применению: жилищный сектор лидирует по всем показателям

Жилищное строительство составляло 40,57% оборота 2024 года и растет со среднегодовым темпом роста 6,76%, значительно опережая коммерческие и промышленные сегменты. Домовладельцы ценят изоляцию AAC, четырехчасовый огнестойкий рейтинг и устойчивость к вредителям, в то время как разработчики получают маркетинговые кредиты за 'зеленые' сертификации. Многие азиатские и европейские правительства теперь связывают ипотечные субсидии с энергоэффективными материалами, усиливая спрос на AAC.

Коммерческие проекты занимают второе место по объему, используя AAC для огнестойких стен и фасадных панелей, которые помогают обеспечить баллы LEED. Промышленные применения, хотя и меньшие, выигрывают от поглощения шума AAC и химической инертности. Наконец, инфраструктурные применения - звукозащитные экраны, коммунальные ограждения - завершают спрос, используя акустическое демпфирование AAC и преимущества легкой транспортировки. Расширяющаяся база применений укрепляет диверсифицированный прогноз рынка автоклавного ячеистого бетона.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион удерживал 46,78% мировой выручки в 2024 году и ускоряется со среднегодовым темпом роста 7,28% до 2030 года. Китай и Индия закрепляют спрос, движимые жилищными мегапроектами и государственными инфраструктурными программами. Государственные стимулы для низкоуглеродных методов строительства дополнительно склоняют спецификации к AAC. Япония и Южная Корея принимают AAC для сейсмической безопасности, в то время как коды энергии домов Австралии поддерживают устойчивое внедрение. Высокая региональная самодостаточность в сырье и растущая автоматизация сохраняют конкурентоспособность удельных затрат, укрепляя доминирование Азиатско-Тихоокеанского региона.

Северная Америка переживает ренессанс в использовании AAC, движимый требованиями устойчивости к лесным пожарам в западных Соединенных Штатах и более строгими строительными оболочками в климатических зонах. Низкоуглеродная маркировка EPA катализирует государственные закупки, а пересмотр национального энергетического кодекса Канады усиливает импульс. Жилищный стимул Мексики дополняет региональную картину, ведя к надежной траектории рынка автоклавного ячеистого бетона.

Зрелый ландшафт Европы выигрывает от строгих углеродных целей: Германия и Великобритания агрессивно модернизируют здания, в то время как скандинавские рынки приближаются к кодексам почти нулевой энергии. Финансирование Зеленого соглашения ЕС поддерживает модернизацию заводов и новые линии. Центральная и Восточная Европа обеспечивают рост белого пространства, поскольку бурно развивающееся логистическое и строительство центров обработки данных ищут огнебезопасные, термически эффективные оболочки.

Конкурентная среда

Рынок умеренно консолидирован. Топ-игроки, такие как UltraTech, Xella International и H+H UK, тратят значительно на мощности - только UltraTech выделил 3,9 млрд долларов США до 2027 года для повышения производства цемента и AAC. Региональные производители в Китае, Индии и Юго-Восточной Азии добавляют линии для удовлетворения местного спроса и сокращения транспортных расходов. Автоматизация, процессные контроли на базе ИИ и утилизация отходящего тепла являются ключевыми инвестициями, повышающими выход и сокращающими счета за энергию.

Технологические сбои нарастают. Неавтоклавные процессы AAC обещают 30% сокращение затрат и открывают дверь для участников среднего уровня. Поставщики оборудования предлагают модульные заводские пакеты, которые снижают пороги капитальных затрат, фрагментируя рынок автоклавного ячеистого бетона и усиливая конкуренцию. Стратегические партнерства - BigBloc и SCG Таиланда, например - подчеркивают тенденцию к трансграничным совместным предприятиям, которые объединяют капитал, процессные ноу-хау и досягаемость распределения.

Лидеры отрасли автоклавного ячеистого бетона (AAC)

Xella International

ACICO Group

H+H UK Limited

UltraTech Cement Ltd.

Biltech Building Elements Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: BirlaNu Limited (бывшая HIL Limited) начала коммерческое производство блоков автоклавного ячеистого бетона (AAC) на своем заводе в Ченнаи. Новая производственная линия добавляет мощность 211 700 кубических метров (м³), увеличивая общую мощность завода по блокам AAC с 236 520 м³ до 448 220 м³ для удовлетворения растущего регионального спроса.

- Апрель 2023: Asahi Kasei Construction Materials объявила о закрытии своего завода в Ивакуни по производству автоклавного ячеистого бетона из-за снижения прибыли, вызванного ростом затрат на сырье и топливо. Закрытие направлено на оптимизацию производства AAC, улучшение прибыльности и поддержание стабильных поставок.

Область применения глобального отчета по рынку автоклавного ячеистого бетона (AAC)

Автоклавный ячеистый бетон (AAC) - это сверхлегкий бетонный кладочный продукт, весящий всего одну пятую от обычного бетона благодаря своей отличительной ячеистой структуре с миллионами крошечных карманов захваченного воздуха. Рынок сегментирован на основе типа, применения и географии. Рынок сегментирован по блокам, перемычкам, панелям, плиткам и другим типам. Рынок сегментирован по применению на жилищное, промышленное, коммерческое и другие применения. Отчет предлагает размеры рынка и прогнозы для 24 стран в основных регионах. Для каждого сегмента размер рынка и прогнозы были сделаны на основе выручки (доллары США) для всех вышеперечисленных сегментов.

| Блок |

| Панель |

| Перемычка |

| Плитка |

| Прочие (U-блоки, элементы пола/крыши) |

| Кладка на месте |

| Сборная/модульная |

| Жилищное |

| Коммерческое |

| Промышленное |

| Прочие применения (дороги, коммунальные ограждения, шумозащитные стены) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны | |

| Польша | |

| Нидерланды | |

| Румыния | |

| Чехия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Израиль | |

| Катар | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукции | Блок | |

| Панель | ||

| Перемычка | ||

| Плитка | ||

| Прочие (U-блоки, элементы пола/крыши) | ||

| По методу строительства | Кладка на месте | |

| Сборная/модульная | ||

| По применению | Жилищное | |

| Коммерческое | ||

| Промышленное | ||

| Прочие применения (дороги, коммунальные ограждения, шумозащитные стены) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Польша | ||

| Нидерланды | ||

| Румыния | ||

| Чехия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Израиль | ||

| Катар | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Что движет текущим ростом рынка автоклавного ячеистого бетона?

Строгие требования к 'зеленому' строительству, требования сейсмостойкости и рост модульного строительства являются основными катализаторами, приводящими к среднегодовому темпу роста 6,12% до 2030 года.

Какой регион доминирует в внедрении автоклавного ячеистого бетона?

Азиатско-Тихоокеанский регион лидирует с долей выручки 46,78% в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 7,28%.

Почему панели AAC набирают популярность по сравнению с блоками?

Панели сокращают время установки примерно на 20%, улучшают размерную точность и соответствуют заводским модульным строительным процессам.

Как государственные стимулы поддерживают расширение рынка AAC?

Программы в США, ЕС и Индии предлагают субсидии, налоговые льготы и преференции при закупках, которые снижают разрыв в первоначальной стоимости AAC по сравнению с традиционной кладкой.

Последнее обновление страницы: