Размер и доля рынка искусственных сухожилий и связок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

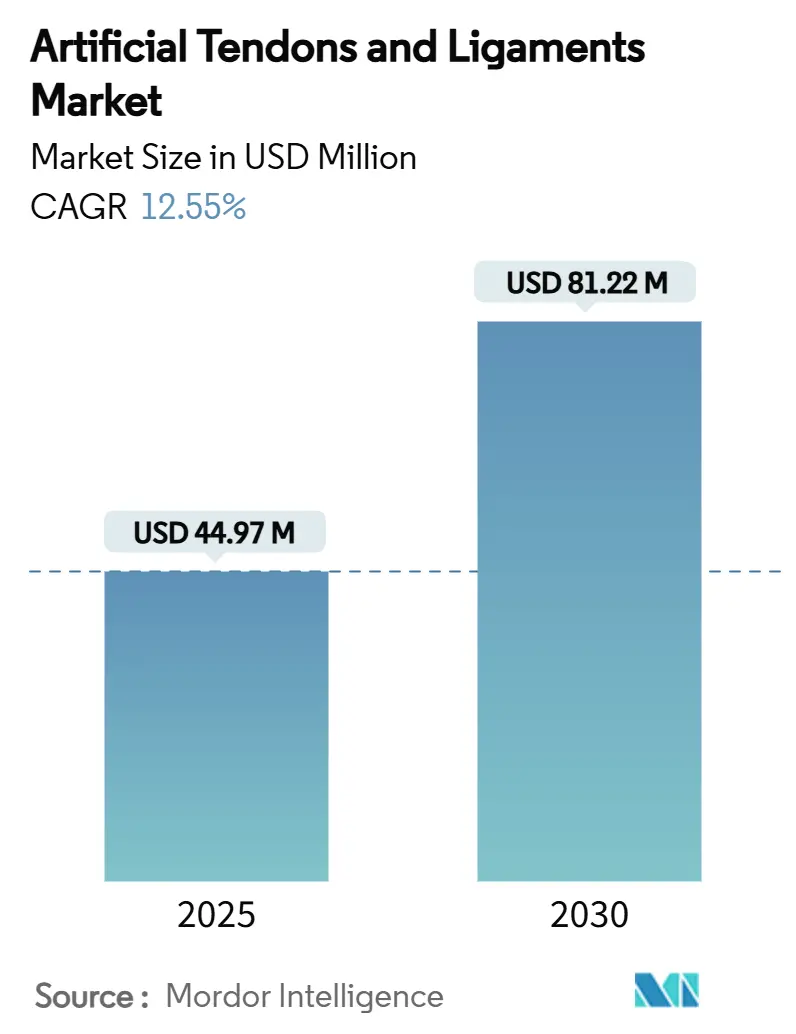

| Размер Рынка (2025) | 44.97 Миллион долларов США |

| Размер Рынка (2030) | 81.22 Миллион долларов США |

| Темп роста (2025 - 2030) | 12.55% CAGR |

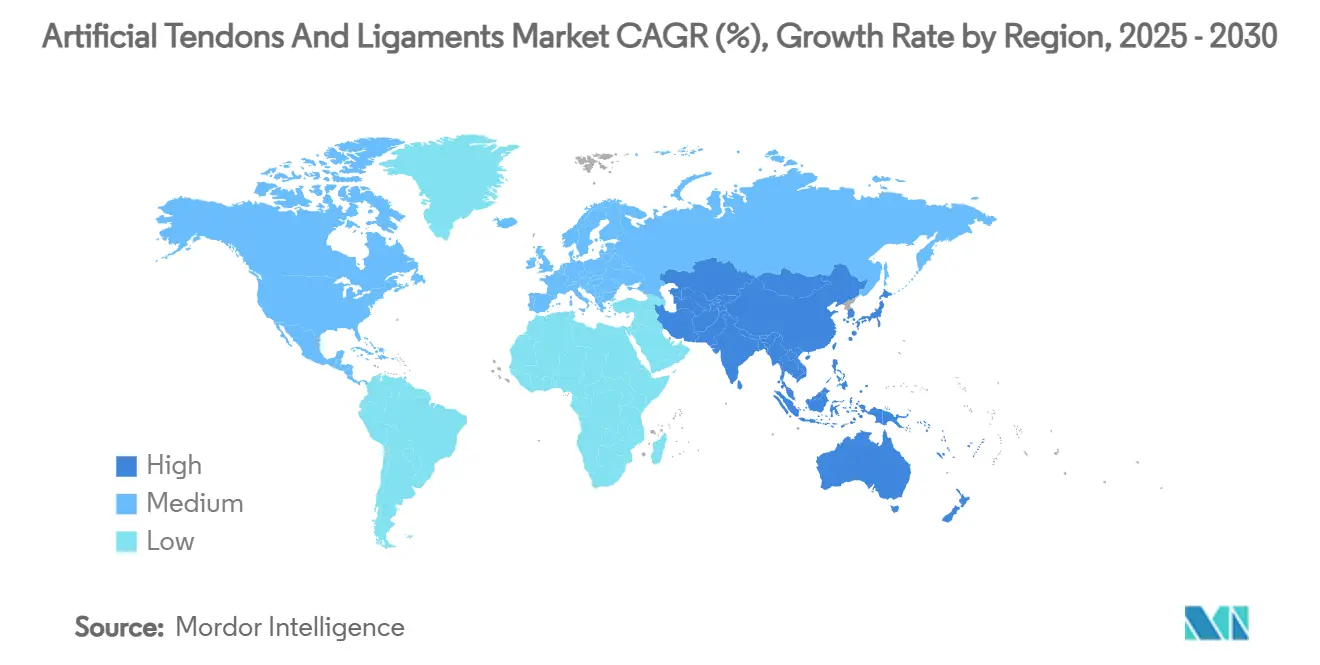

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

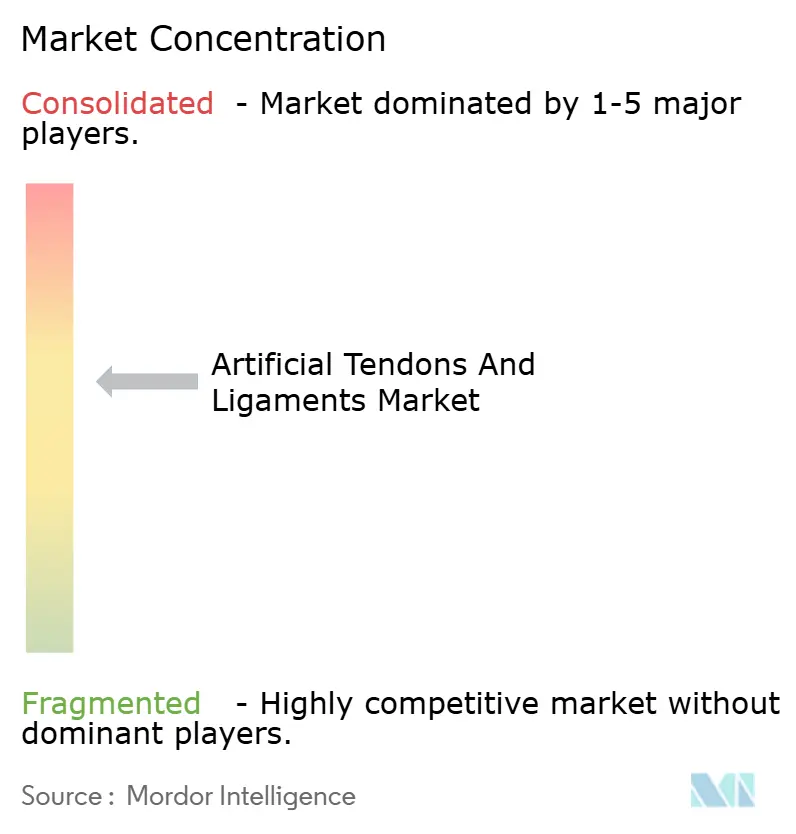

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка искусственных сухожилий и связок от Mordor Intelligence

Размер рынка искусственных сухожилий и связок составляет 44,97 млн долларов США в 2025 году и, по прогнозам, достигнет 81,22 млн долларов США в 2030 году, увеличиваясь со среднегодовым темпом роста 12,55%. Растущие спортивные травмы связок, переход к малоинвазивным методам и быстрый рост амбулаторной хирургии усиливают спрос. Европа сохраняет лидерство с долей выручки 38%, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 13,1% по мере увеличения региональной спортивной активности. Травмы коленного сустава доминируют по объему с долей 58%, однако процедуры на стопе и голеностопном суставе ускоряются на 13,8%. Конкурентная интенсивность сосредоточена на синтетических системах PET-LARS, но гибридные 3D-печатные каркасы-расширяющиеся на 17,2%-сигнализируют о технологическом повороте. Больницы выполняют большинство случаев сегодня, хотя амбулаторные хирургические центры расширяют ортопедические возможности и составляют самый быстрорастущий сегмент конечных пользователей рынка. Стратегические приобретения, такие как покупка компанией Stryker компании Artelon, подчеркивают консолидацию отрасли и стремление к дифференцированным биоматериалам.

Ключевые выводы отчета

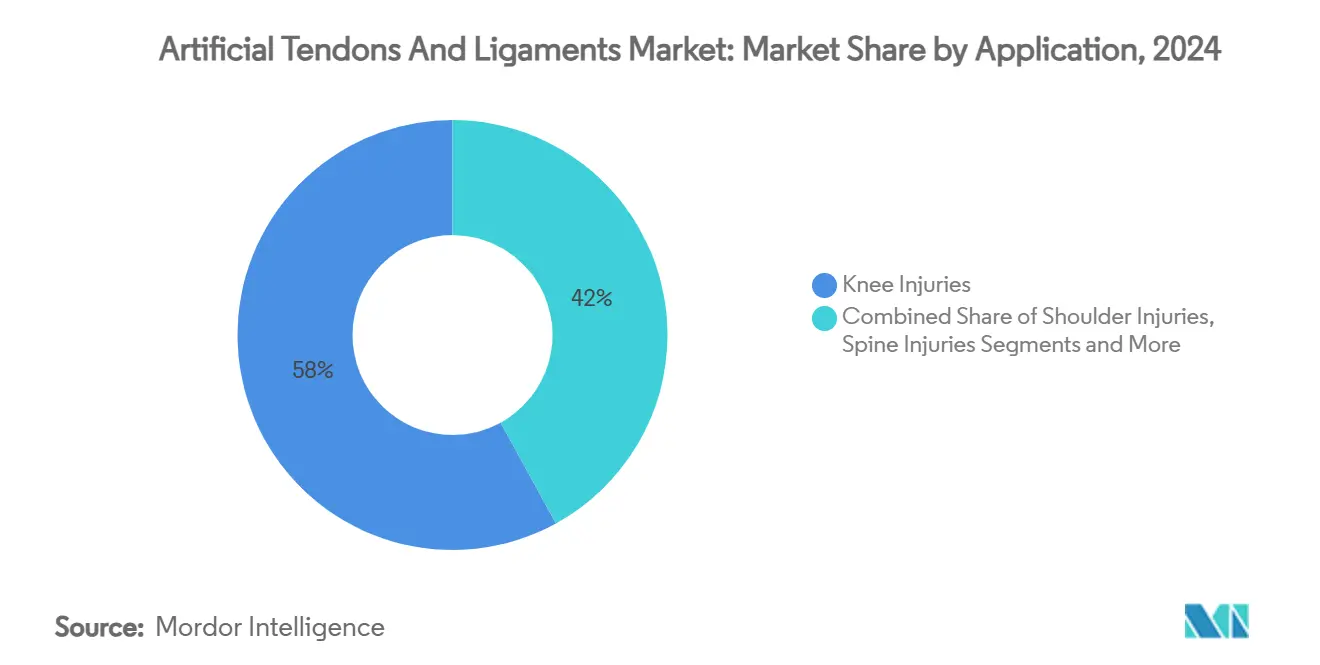

- По применению травмы коленного сустава составляли 58% доли рынка искусственных сухожилий и связок в 2024 году; прогнозируется, что стопа и голеностопный сустав будут расширяться со среднегодовым темпом роста 13,8% до 2030 года.

- По типу имплантата синтетические PET-LARS занимали 64% доли размера рынка искусственных сухожилий и связок в 2024 году, тогда как гибридные 3D-печатные каркасы прогнозируются к росту со среднегодовым темпом роста 17,2% до 2030 года.

- По материалу PET сохранял 66% доли выручки в 2024 году; шелк готов зарегистрировать среднегодовой темп роста 15,4% до 2030 года.

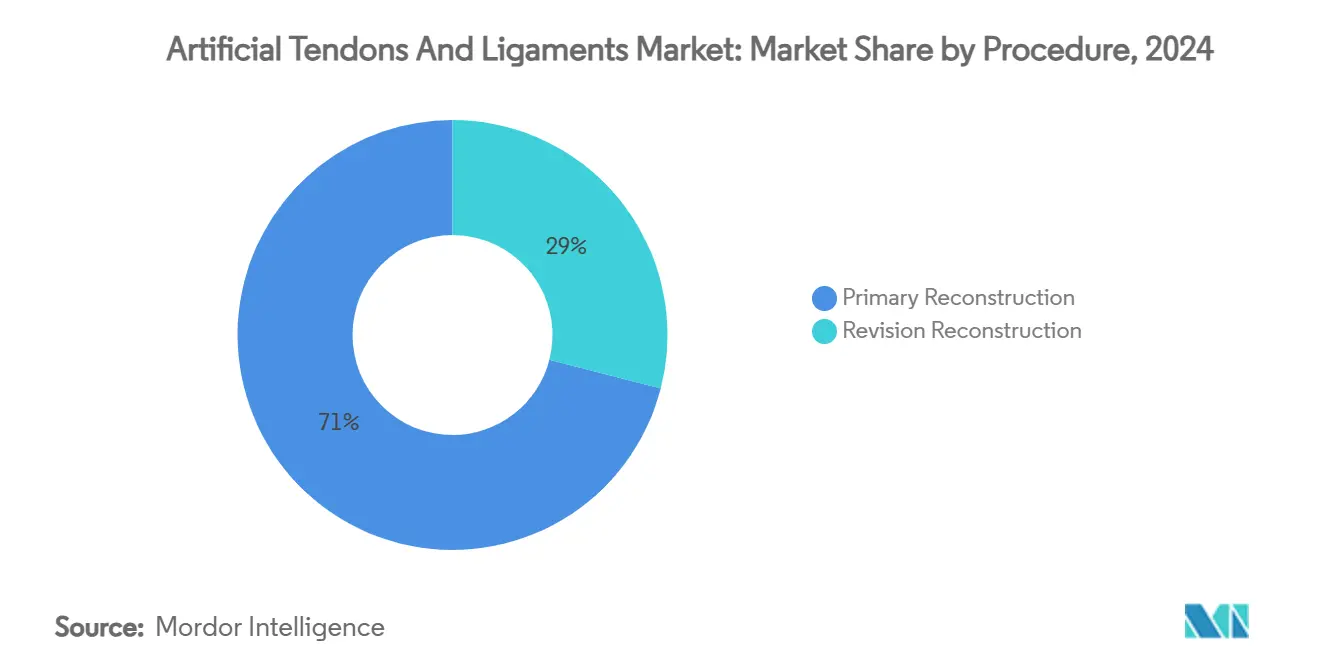

- По процедуре первичная реконструкция составляла 71% размера рынка искусственных сухожилий и связок в 2024 году, в то время как ревизионная реконструкция продвигается со среднегодовым темпом роста 13,9% до 2030 года.

- По конечному пользователю больницы и специализированные ортопедические центры лидировали с долей 62% в 2024 году; амбулаторные хирургические центры регистрируют наивысший прогнозируемый среднегодовой темп роста 13,8% до 2030 года.

- По географии Европа лидировала с 38% выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста 13,1% до 2030 года.

Глобальные тенденции и инсайты рынка искусственных сухожилий и связок

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спортивных травм связок | +3.2% | Глобально (Северная Америка, Европа наивысший) | Краткосрочно (≤ 2 года) |

| Предпочтение малоинвазивных методов | +2.8% | Глобально | Среднесрочно (2-4 года) |

| Расширение амбулаторной ортопедической хирургии | +1.9% | Северная Америка, Европа, развитые страны АТЭС | Среднесрочно (2-4 года) |

| Накопление клинических данных нового поколения | +1.7% | Глобально | Среднесрочно (2-4 года) |

| Инвестиции OEM в гибридную био-синтетику | +2.5% | Глобально (ранние достижения Северная Америка, Европа) | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная заболеваемость спортивными травмами связок

Ежегодные реконструкции ПКС теперь достигают 400,000, что составляет 18 травм на 100,000 населения и более высокую заболеваемость среди спортсменов. Экономическое бремя распространяется на реабилитацию и потери производительности, стимулируя спрос на решения, сокращающие периоды восстановления. Северная Америка и Европа ощущают наибольшее притяжение из-за участия в организованном спорте и страхового покрытия, возмещающего реконструкцию связок. Развивающиеся спортивные лиги в Азиатско-Тихоокеанском регионе добавляют новые объемы процедур и рост последней мили. Следовательно, больницы и ASC инвестируют в усовершенствованные варианты трансплантатов, обеспечивающие немедленную механическую стабильность и более быстрые сроки возвращения к игре.

Растущее предпочтение малоинвазивных методов

Артроскопические методы теперь составляют более 85% реконструкций связок[1]Li Ma et al., "Silk Fibroin-Based Scaffolds for Tissue Engineering," Frontiers in Bioengineering and Biotechnology, frontiersin.org. Клинические данные 2024 года показывают более высокие функциональные показатели при 1- и 3-месячных обследованиях, когда аутологичные сухожилия дополняются устройствами LARS по сравнению с традиционными методами. Хирурги предпочитают полностью внутренние подходы, которые уменьшают повреждение мягких тканей, снижают использование наркотиков и позволяют выписку в тот же день. Производители устройств отвечают более тонкими, предварительно загруженными синтетическими трансплантатами, совместимыми с однопортальной инструментацией, поддерживая текущие процедурные тенденции в сетях ASC с высоким объемом.

Расширение инфраструктуры амбулаторной ортопедической хирургии

Количество ортопедических случаев в ASC выросло на 84% с 2022 по 2023 год, и прогнозы показывают, что 68% ортопедических процедур перейдут в ASC к середине 2020-х годов. Стоимость реконструкции связок на базе ASC на 35-45% ниже больничных цен, привлекая плательщиков и самостраховых работодателей. CMS расширил коды покрытия для ремонта связок ASC, дополнительно ускоряя миграцию объемов. Производители, поставляющие комплекты одноразовых инструментов и предварительно стерилизованные имплантаты, выровненные с рабочими процессами ASC, привлекают премиальное место на полке и лояльность хирургов.

Мета-анализ 2025 года показал, что синтетическое усиление снижает отношение шансов повторного разрыва до 0,17 и повышает отношение шансов возвращения к спорту до 1,58 по сравнению с обычными трансплантатами. Система LARS сообщает о показателях Lysholm на уровне 90,61 и низких 3,8% частоте неудач у пациентов среднего возраста. Одобренные FDA имплантаты BEAR лечили более 4,000 пациентов с 2020 года с данными реестра, подтверждающими благоприятные исходы. Такие доказательства смягчают десятилетиями существовавший скептицизм и открывают пути плательщиков для возмещения премиальных устройств.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Скептицизм хирургов из-за исторических неудач | -1.8% | Глобально | Среднесрочно (2-4 года) |

| Высокие затраты на имплантат и процедуру | -1.4% | АТЭС, Латинская Америка, БВА | Краткосрочно (≤ 2 года) |

| Ужесточение регулятивных требований | -1.2% | Европа, Северная Америка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Устойчивый скептицизм хирургов из-за исторических неудач

Ранние синтетические трансплантаты были отозваны из-за механических неисправностей и синовита, как подробно описано в обзорах литературы 2024 года. Хирурги, обученные в тот период, остаются осторожными и задерживают внедрение до тех пор, пока не станут доступны данные 10-летнего наблюдения. Образовательные симпозиумы и отчеты реестров направлены на преодоление разрыва доверия, однако скептицизм все еще замедляет циклы закупок, особенно в муниципальных больницах.

Высокие затраты на имплантаты и процедуры в чувствительных к стоимости экономиках

Премиальные гибридные трансплантаты могут стоить в 3-5 раз больше, чем решения аутотрансплантатов. Страны с доходом ниже среднего сталкиваются с более высокими коэффициентами личных платежей, снижая восприятие пациентов и заставляя хирургов выбирать бюджетные варианты. Даже в развитых условиях плательщики запрашивают досье по экономике здравоохранения для обоснования премиального возмещения. Следовательно, ценовое давление может умерить внедрение за пределами крупных городских центров.

Сегментный анализ

По применению: колено доминирует, стопа и голеностопный сустав ускоряются

Реконструкция коленного сустава занимала 58% доли рынка искусственных сухожилий и связок в 2024 году, поскольку во всем мире было проведено примерно 400,000 операций на ПКС. Прогнозируется устойчивый рост размера рынка искусственных сухожилий и связок для лечения коленного сустава на основе объемов спортивной медицины, растущей активности пожилых взрослых и доказательств в пользу дополнения PET-LARS в сценариях ревизии.

Травмы стопы и голеностопного сустава растут быстрее всего со среднегодовым темпом роста 13,8%, поддерживаемые новыми имплантатами, адаптированными к комплексам боковых связок. Устройство дополнения ATFL компании Medline 2025 года демонстрирует коммерческий импульс сектора. Хирурги ищут синтетические варианты, улучшающие механическую стабильность там, где сбор аутотрансплантата ограничен. Больницы в центрах подиатрии с высоким объемом теперь объединяют ремонт связок голеностопного сустава с протоколами реабилитации в тот же день, расширяя выручку за эпизод.

Ремонт плеча выигрывает от решений синтетического усиления, которые решают проблему повторных разрывов манжеты ротатора, в то время как применения позвоночника и бедра остаются нишевыми, но набирают импульс от специализированных 3D-печатных конструкций. В совокупности неколенные применения расширяют общую широту рынка искусственных сухожилий и связок и улучшают прибыльность продуктовой линейки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу имплантата: PET-LARS лидирует, гибридные каркасы растут

Синтетические имплантаты PET-LARS занимали 64% доли в 2024 году, поддерживаемые четырьмя десятилетиями данных о механической надежности. Размер рынка искусственных сухожилий и связок для устройств PET масштабируется с широким регулятивным одобрением и знакомством хирургов. Доказательства указывают на отношение шансов 0,17 для повторного разрыва, когда PET-LARS дополняет ремонт ПКС.

Гибридные 3D-печатные конструкции регистрируют среднегодовой темп роста 17,2% до 2030 года, отражая спрос на устройства, сочетающие немедленную прочность с биологической интеграцией. OEM используют многомасштабную биомимикрию-пористые оболочки сухожилий и нано-гибридные коллаген-миметические волокна-для ускорения прорастания тканей. Ранние последователи размещают гибридные трансплантаты в ревизионных и сложных первичных случаях, где важны и механическая стабильность, и биология. Быстрое расширение этого сегмента перестраивает бюджеты R&D и цели приобретения в сторону инноваторов материаловедения.

По материалу: PET остается основным, шелк появляется

PET продолжает лидерство с 66% долей рынка благодаря своей прочности на растяжение и десятилетиям клинического опыта. Производители применяют поверхностное травление и биоактивные покрытия для улучшения адгезии клеток без ущерба для сопротивления усталости PET. Шелк поднимается как разрушительный кандидат, расширяясь со среднегодовым темпом роста 15,4% среди прорывов в искусственном паучьем шелке, который воспроизводит нативные белковые мотивы[2]Keiji Numata, "Scientists Spin Naturalistic Silk from Artificial Spider Gland," Phys.org, phys.org. Ранние шелковые устройства показывают многообещающие профили эластичности и биодеградации, позиционируя материал для широкого ортопедического применения в ожидании регулятивного тяготения.

По процедуре: первичная доминирует, ревизионная опережает

Первичная реконструкция составляет 71% случаев, поскольку первые травмы остаются обычными в контактных и поворотных видах спорта. Доля рынка искусственных сухожилий и связок для ревизионных операций быстро увеличивается, потому что синтетические трансплантаты обходят расширение туннеля и дефицит аутотрансплантата. Ревизионный среднегодовой темп роста 13,9% обязан одностадийным методам, использующим быстросхватывающиеся заменители костных трансплантатов, которые преобразуют двухстадийные операции в одну процедуру. Плательщики поддерживают внедрение ревизии, когда синтетические трансплантаты сокращают время OR и пребывание в больнице.

По конечному пользователю: больницы правят, ASC масштабируются

Больницы сохраняют 62% доли из-за сложной многосвязочной рабочей нагрузки и доступа к визуализации, но объемы ASC растут со среднегодовым темпом роста 13,8%. Рост размера рынка искусственных сухожилий и связок в ASC отражает давление плательщиков на сдерживание затрат на место оказания медицинской помощи и предпочтение пациентов более коротким пребываниям. Производители устройств оптимизируют упаковку, инструментарий и циклы стерилизации для соответствия пропускной способности ASC и ограничениям персонала.

Географический анализ

Европа лидирует с долей 38%, поддерживаемая исторической открытостью к синтетическим связкам и структурам возмещения, финансирующими премиальные устройства. Такие страны, как Франция и Германия, широко имплантируют трансплантаты LARS, в то время как новое соответствие MDR добавляет регулятивную рабочую нагрузку, которая может замедлить запуск новых продуктов. Спорт, такой как футбол и лыжи, в сочетании с стареющими популяциями спортсменов, сохраняет высокий спрос на процедуры.

Северная Америка занимает второе место, поддерживаемая примерно 200,000 реконструкций ПКС ежегодно и ускоряющимся ростом имплантатов BEAR. Амбулаторный сдвиг доминирует в стратегическом планировании, при этом ASC выполняют 68% ортопедических процедур. Каналы раннего внедрения способствуют спросу на малоинвазивные, гибридные трансплантаты, совместимые с однопортальными методами.

Азиатско-Тихоокеанский регион отмечает самый быстрый среднегодовой темп роста 13,1% благодаря более широкому страховому покрытию, росту спортивных лиг и устойчивому медицинскому туризму. Китайские отечественные игроки увеличивают ценовое давление, тогда как Япония вносит вклад в прорывы биоматериалов на основе шелка, которые питают глобальные инновации пайплайна. Городские клиники спортивной медицины Индии укрепляют рынки плеча и стопы-голеностопного сустава, несмотря на устойчивую ценовую чувствительность.

Южная Америка и Ближний Восток и Африка показывают умеренный рост, сосредоточенный в крупных метрополисах. Бразилия использует страстную футбольную культуру, которая поднимает объемы ПКС, в то время как страны ССАГПЗ выделяют суверенные фонды центрам спортивной медицины, обслуживающим как резидентов, так и въездных медицинских туристов. Валютные колебания и неравный доступ к страхованию формируют решения о покупке премиальных имплантатов.

Конкурентная среда

Рынок остается умеренно фрагментированным, но консолидируется. Приобретение Stryker компании Artelon в 2024 году добавляет дифференцированные продукты синтетической фиксации в его линейку спортивной медицины[3]Stryker, "Stryker Announces Definitive Agreement to Acquire Artelon, Inc.," stryker.com. Система LARS компании Corin поддерживает капитал бренда как самый долгосуществующий синтетический трансплантат. Zimmer Biomet и Smith+Nephew развивают технологии шелка и гибридов через университетские сотрудничества для диверсификации за пределы PET.

Инноваторы гибридных каркасов набирают тягу, лицензируя IP аддитивного производства многонациональным компаниям, ищущим обновление портфолио. Конкурентная интенсивность фокусируется на демонстрации неуступчивости аутотрансплантату в рандомизированных испытаниях и обеспечении покрытия плательщиков среди более высоких затрат на приобретение. Возможности белого пространства лежат в системах здравоохранения обороны, где травмы связок во время тренировок происходят с частотой 0,42 на 1,000 экспозиций. Успех выхода на рынок часто зависит от предложения прочных, подходящих для полевых условий комплектов и быстрых результатов реабилитации. Академико-промышленные партнерства ускоряют улучшения биополимеров и поверхностной химии, направленные на получение данных долгосрочных исходов, которые наконец развеют сомнения хирургов.

Лидеры отрасли искусственных сухожилий и связок

-

Arthrex Inc.

-

Stryker Corp.

-

Corin Group

-

Xiros Ltd. / Neoligaments

-

Cousin Biotech

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Medline Industries запустила имплантат для синтетического дополнения связок, нацеленный на ремонт ATFL на ACFAS 2025.

- Июнь 2024: Stryker завершил приобретение Artelon, расширив свой портфолио фиксации мягких тканей.

Область применения глобального отчета по рынку искусственных сухожилий и связок

В соответствии с областью применения отчета, связки и сухожилия принадлежат к категории плотных гранулированных соединительных тканей, необходимых для правильного функционирования опорно-двигательной системы. Искусственная связка является поддерживающим материалом, изготовленным из полимеров, таких как полипропилен, используемым для временной замены порванной связки, пока развивается новая сухожильная оболочка. Рынок искусственных сухожилий и связок сегментирован по применению (травмы коленного сустава, травмы стопы и голеностопного сустава, травмы плеча и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Травмы коленного сустава (ПКС, ЗКС) |

| Травмы плеча (RC, SLAP) |

| Травмы стопы и голеностопного сустава (ATFL, Ахилл) |

| Травмы позвоночника |

| Травмы бедра |

| Синтетические (PET-LARS, углеродное волокно, UHMWPE) |

| Биологически дополненные (коллаген-покрытый PET, свиной SIS) |

| Гибридные 3D-печатные каркасы |

| Полиэтилентерефталат (PET) |

| Полипропилен |

| Углеродное волокно |

| Шелк и другие биополимеры |

| Первичная реконструкция |

| Ревизионная реконструкция |

| Больницы и специализированные ортопедические центры |

| Амбулаторные хирургические центры |

| Клиники спортивной медицины |

| Оборонные и военные госпитали |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Остальной мир |

| По применению | Травмы коленного сустава (ПКС, ЗКС) | |

| Травмы плеча (RC, SLAP) | ||

| Травмы стопы и голеностопного сустава (ATFL, Ахилл) | ||

| Травмы позвоночника | ||

| Травмы бедра | ||

| По типу имплантата | Синтетические (PET-LARS, углеродное волокно, UHMWPE) | |

| Биологически дополненные (коллаген-покрытый PET, свиной SIS) | ||

| Гибридные 3D-печатные каркасы | ||

| По материалу | Полиэтилентерефталат (PET) | |

| Полипропилен | ||

| Углеродное волокно | ||

| Шелк и другие биополимеры | ||

| По процедуре | Первичная реконструкция | |

| Ревизионная реконструкция | ||

| По конечному пользователю | Больницы и специализированные ортопедические центры | |

| Амбулаторные хирургические центры | ||

| Клиники спортивной медицины | ||

| Оборонные и военные госпитали | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Остальной мир | ||

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка искусственных сухожилий и связок в 2030 году?

Прогнозируется, что рынок достигнет 81,22 млн долларов США к 2030 году при траектории среднегодового темпа роста 12,55%.

Какой сегмент применения расширяется быстрее всего?

Ремонт связок стопы и голеностопного сустава лидирует в росте со среднегодовым темпом роста 13,8% на 2025-2030 годы.

Насколько доминирует PET-LARS в доле типа имплантата?

Системы PET-LARS представляли 64% выручки в 2024 году, сохраняя лидерство в сегменте.

Почему амбулаторные хирургические центры важны для роста рынка?

ASC обеспечивают экономию затрат 35-45% и ожидается, что будут обрабатывать 68% ортопедических случаев к середине 2020-х годов, стимулируя спрос на имплантаты.

Какой материал показывает наивысший потенциал роста после PET?

Биоматериалы на основе шелка развиваются со среднегодовым темпом роста 15,4% благодаря превосходной биосовместимости и биомиметическим свойствам.

Какой регион растет быстрее всего и почему?

Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 13,1%, стимулируемый растущим участием в спорте, расширяющейся инфраструктурой здравоохранения и растущим медицинским туризмом.

Последнее обновление страницы: