Размер и доля рынка искусственной кожи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

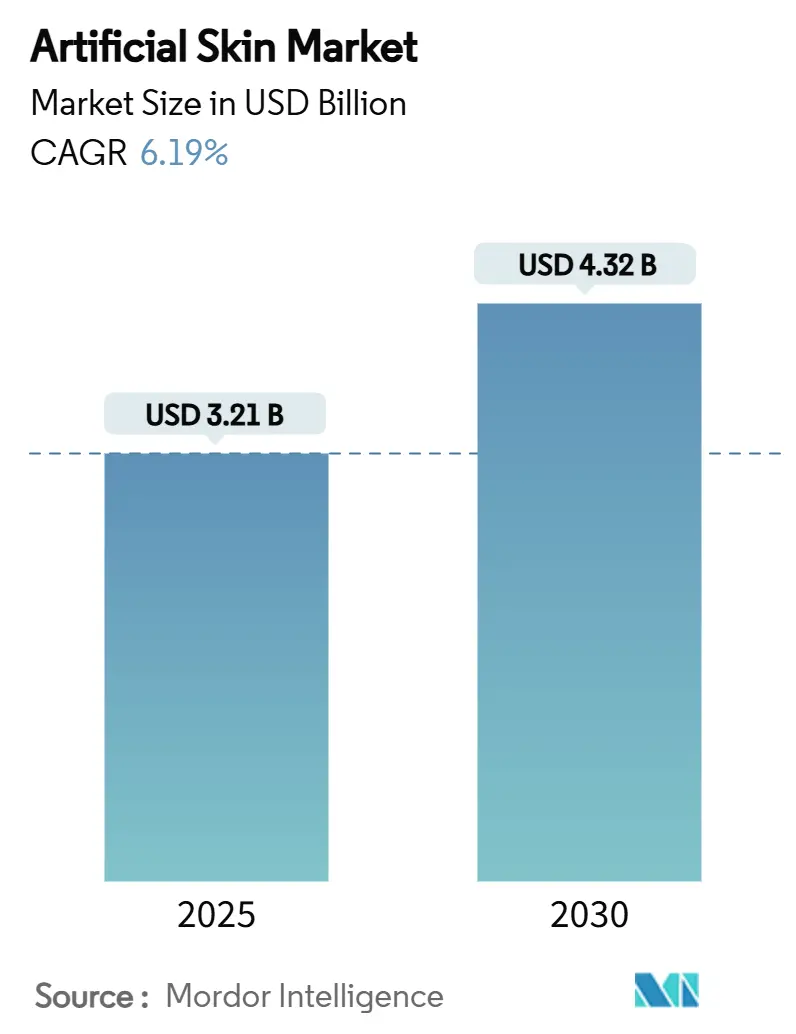

| Размер Рынка (2025) | 3.21 Миллиардов долларов США |

| Размер Рынка (2030) | 4.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

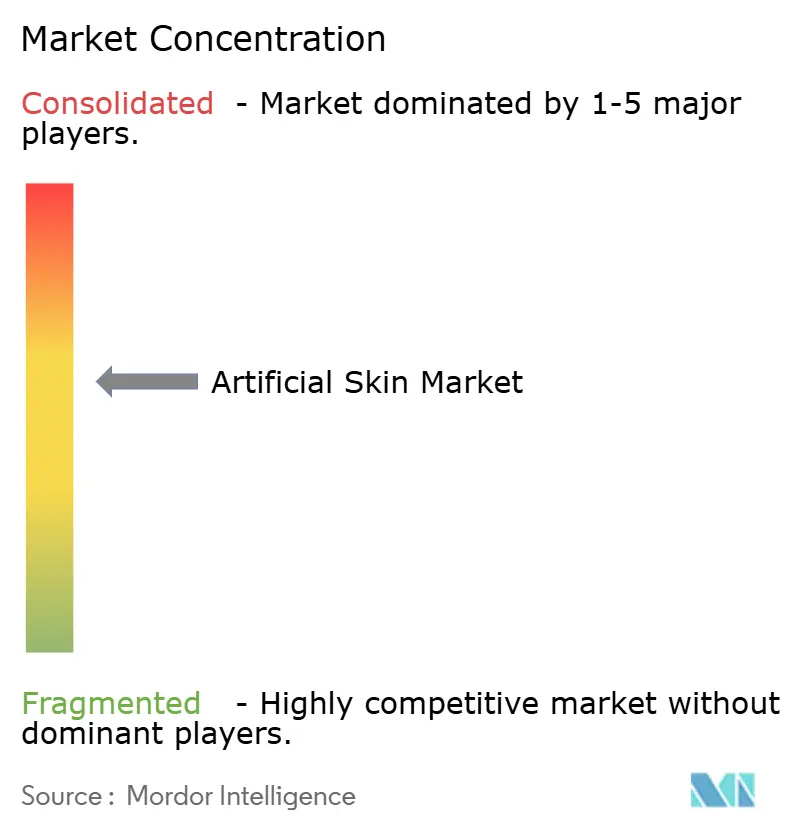

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка искусственной кожи от Mordor Intelligence

Размер рынка искусственной кожи оценивается в 3,21 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,32 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 6,19% в течение прогнозного периода. Восходящая траектория отражает синергетические выгоды от 3D-биопечати, умных биоматериалов и платформ электронной кожи с поддержкой искусственного интеллекта, которые сокращают время заживления и расширяют клинические показания. Ускоренное внедрение в лечении диабетической стопы, профилактике пролежней и косметической шлифовке добавляет широту базе спроса. Больницы продолжают закупать премиальные композитные каркасы, поскольку они снижают общую стоимость лечения за счёт уменьшения неудач трансплантации и повторных операций. Регулятивные меры по переходу к фиксированной ставке возмещения побуждают производителей автоматизировать производство, расширять линейки биогибридных продуктов и развивать партнёрства эффективности с контрактными разработчиками. Сотрудничество между исследовательскими институтами и приборостроительными компаниями ускоряет перевод лабораторных открытий в коммерческие продукты, помогая сохранить высокий однозначный рост даже при усилении ценового давления.

Основные выводы отчёта

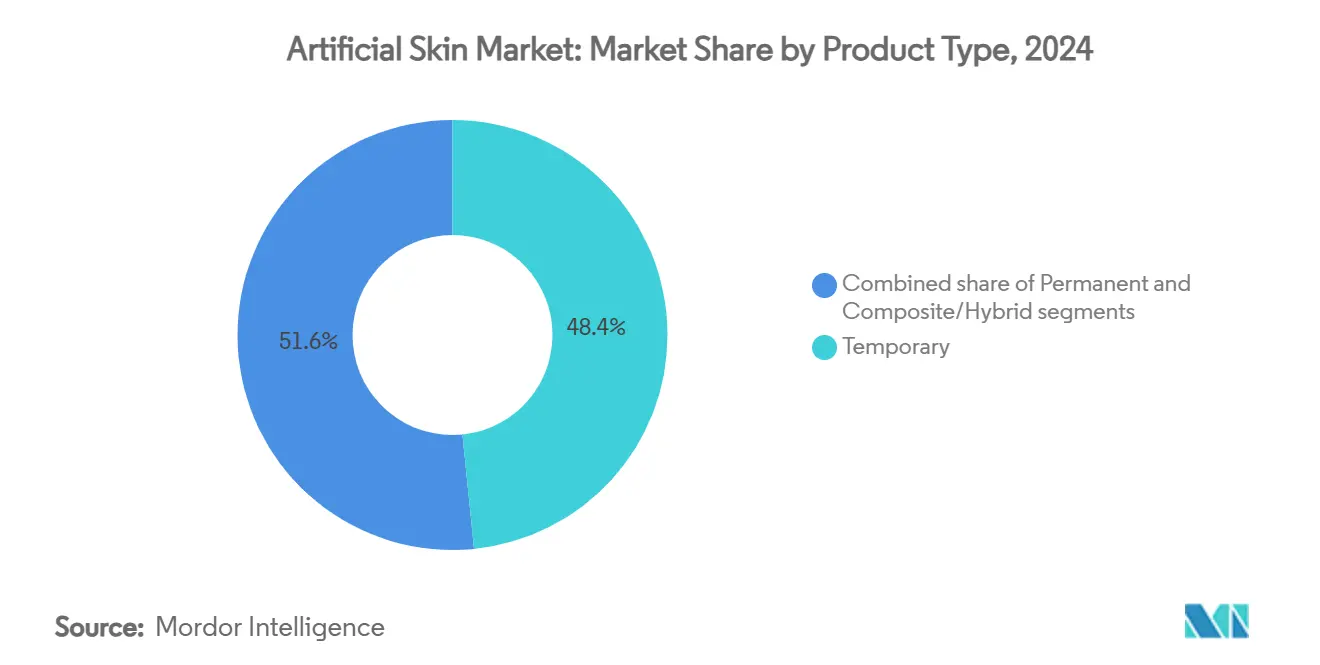

- По типу продукта временные решения занимали 48,43% доли выручки в 2024 году; прогнозируется, что композитные/гибридные продукты будут расширяться со среднегодовым темпом роста 8,65% до 2030 года.

- По области замещения дермальные заменители составляли 57,54% доли рынка искусственной кожи в 2024 году, в то время как полнослойные композиты развиваются со среднегодовым темпом роста 8,88% до 2030 года.

- По материалу натуральные матрицы на основе коллагена и фибрина захватили 52,45% доли размера рынка искусственной кожи в 2024 году; биогибридные материалы готовы расти со среднегодовым темпом роста 8,45% между 2025 и 2030 годами.

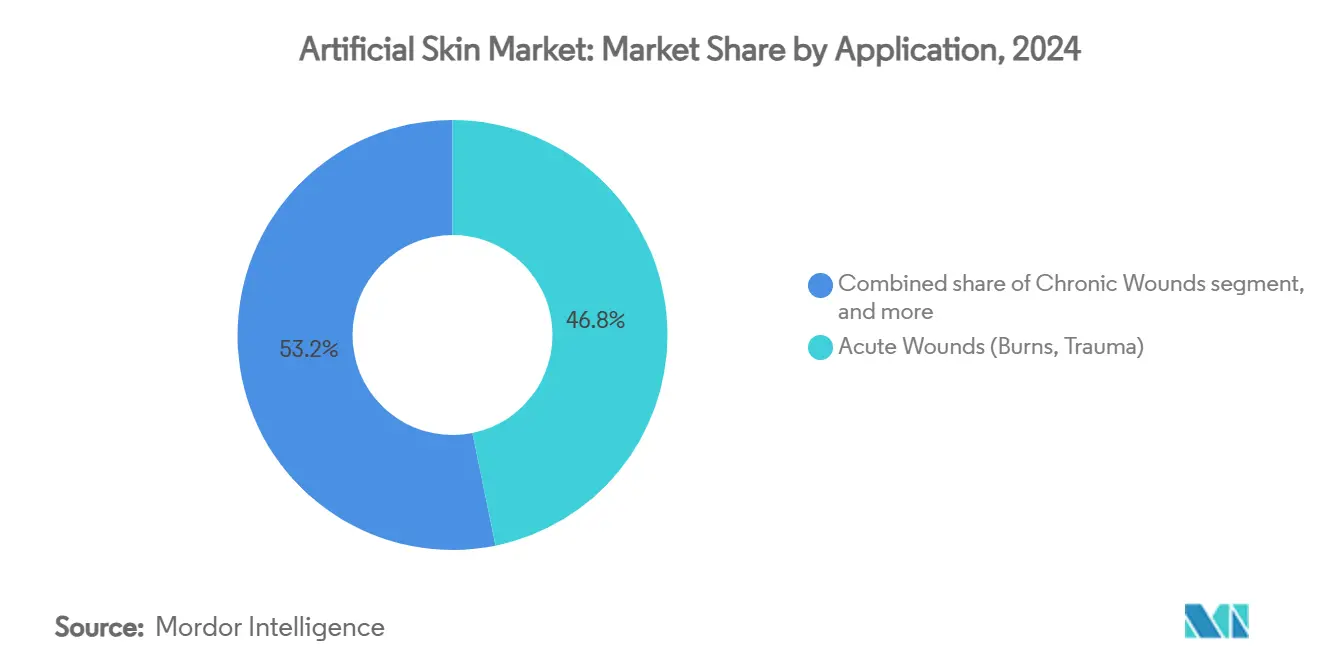

- По применению лечение острых ран составляло 46,87% выручки в 2024 году; эстетические показания растут быстрее всего со среднегодовым темпом роста 9,87% в течение прогнозного горизонта.

- По конечному пользователю больницы лидировали с 62,45% продаж 2024 года, тогда как амбулаторные хирургические центры покажут самый высокий среднегодовой темп роста 9,65% до 2030 года.

- По географии Северная Америка сохранила 40,54% региональной доли в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый среднегодовой темп роста 7,54% до 2030 года.

Тенденции и аналитика глобального рынка искусственной кожи

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Технологические инновации в регенеративной медицине | +1.8% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Рост заболеваемости хроническими и острыми кожными травмами | +1.5% | Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Рост гериатрического и диабетического населения | +1.2% | Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на передовые решения для лечения ран | +1.0% | Северная Америка и Европа; расширение в АТР | Среднесрочный период (2-4 года) |

| Благоприятные государственные программы финансирования и возмещения | +0.8% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Расширение применения в эстетических и робототехнических областях | +0.6% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Технологические инновации в регенеративной медицине

3D-биопечать с управлением ИИ теперь производит специфичные для пациента решётки, которые имитируют нативные внеклеточные матрицы с микронным разрешением[1]Корейский институт науки и технологий, `Беспроводная сенсорная искусственная кожа улучшает заживление,` EurekAlert.org, eurekalert.org. Исследователи Корейского института науки и технологий достигли 120% увеличения скорости заживления с трансплантатами коллаген-фибрин с встроенными беспроводными сенсорами, показав, как умные материалы объединяют восстановление тканей с биомеханической обратной связью. Платформа UGRSKIN Университета Гранады показала почти 80% выживаемость у пациентов с серьёзными ожогами с 2016 года, подтвердив конструкции с живыми клетками в тяжёлой травматической помощи. Прецизионное программное обеспечение, которое настраивает геометрию пор и градиенты цитокинов, персонализирует терапию, поддерживая премиум-сегмент рынка искусственной кожи. Больницы вознаграждают эти результаты формулярным предпочтением даже при усилении пристального внимания плательщиков к цене.

Рост заболеваемости хроническими и острыми кожными травмами

Диабетические язвы стопы поражают более 540 миллионов человек, что обуславливает ежегодные глобальные расходы на лечение ран свыше 17 млрд долл. США. Биоинженерные трансплантаты из рыбьей кожи закрыли 44% диабетических язв в течение 16 недель против 26% под стандартными повязками, снизив риск ампутации и дни стационарного лечения[2]Редакционная коллегия NEJM Evidence, `Трансплантат рыбьей кожи для заживления диабетических язв,` evidence.nejm.org. Рост дорожного травматизма и промышленных ожогов в городских районах Азии усиливает спрос на быстродействующие дермальные матрицы. Поставщики принимают доказательства того, что раннее размещение трансплантата снижает частоту инфекций и ускоряет выписку, подкрепляя рост по всему рынку искусственной кожи.

Рост гериатрического и диабетического населения

Расходы Medicare на лечение ран оценивались в 96,8 млрд долл. США в 2014 году, и кривая старения предполагает более высокие ассигнования сегодня. Пожилые люди заживают медленно из-за сниженного ангиогенеза и синтеза коллагена, в то время как диабет усугубляет дефицит микроваскулярными повреждениями. Клинические испытания показывают, что пожилые пациенты с диабетом испытывают более короткие циклы заживления и меньше повторных госпитализаций при лечении двухслойными заменителями кожи. Эти предсказуемые демографические данные поддерживают устойчивый спрос, который поощряет расширение мощностей среди поставщиков материалов и контрактных производителей.

Растущий спрос на передовые решения для лечения ран

Руководящие принципы клинической практики, основанные на доказательствах, теперь делают акцент на общем снижении затрат, а не на цене за единицу. Smith+Nephew зафиксировала рост выручки на 6,5% в подразделении Advanced Wound Management в третьем квартале 2024 года благодаря сильному внедрению GRAFIX PLUS, что иллюстрирует аппетит поставщиков к премиальным матрицам, ускоряющим заживление. Интеграция цифровых повязок и удалённой аналитики укрепляет приверженность, улучшает надзор клиницистов и расширяет клиническое признание. Компании, оснащённые широкими портфолио, охватывающими повязки, каркасы и биологические препараты, выигрывают от общесистемных договоров закупок, которые благоприятствуют эффективности одного поставщика.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы на лечение и бюджетные ограничения | −1.5% | Развивающиеся рынки; глобальные плательщики | Краткосрочный период (≤ 2 лет) |

| Строгие многорегиональные регулятивные рамки | −1.2% | Глобально | Среднесрочный период (2-4 года) |

| Ограниченная васкуляризация и проблемы интеграции | −1.0% | Глобальные исследовательские центры | Среднесрочный период (2-4 года) |

| Уязвимость цепочки поставок биологического сырья | −0.9% | Глобально; усилено в АТР и Латинской Америке | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие расходы на лечение и бюджетные ограничения

Случаи экстремальных ожогов могут превышать 9,8 млн долл. США на пациента, когда накапливаются множественные трансплантаты и пребывание в отделении интенсивной терапии, что вызывает тревогу плательщиков. Центры услуг Medicare и Medicaid предложили сократить возмещение заменителей кожи до фиксированной ставки 125,38 долл. США за квадратный сантиметр, что является резким сдвигом от формул "затраты плюс", которые ранее поощряли премиальное ценообразование. Поставщики в странах с низким доходом часто откладывают внедрение из-за бюджетных ограничений, что ограничивает раннюю пенетрацию рынка искусственной кожи. Производители ускоряют бережливое производство, ищут более дешёвые источники коллагена и партнёрствуют с контрактными производителями для сохранения маржи под ценовыми потолками.

Строгие многорегиональные регулятивные рамки

Европейский союз рассматривает инженерную кожу как продукт передовой терапии, который требует централизованного разрешения на маркетинг, тогда как американская FDA может классифицировать аналогичные конструкции как биологические препараты, устройства или комбинированные продукты в зависимости от содержания клеток. Национальное управление медицинских продуктов Китая всё ещё совершенствует руководство по тканевой инженерии, продлевая предрыночные обзоры для зарубежных участников[3]NMPA, `Проект руководящих принципов по тканеинженерной коже,` burnstrauma.com. Параллельные досье, расходящиеся требования к клиническим доказательствам и дублированные аудиты эскалируют расходы на разработку, особенно для малых компаний, замедляя глобальное масштабирование.

Сегментный анализ

По типу продукта: временные решения обеспечивают немедленное покрытие

Временные устройства сохранили наибольшую долю рынка искусственной кожи в 2024 году - 48,43% выручки, поскольку клиницисты полагаются на них для быстрой защиты, которая контролирует экссудат и снижает риск инфекции. Хотя эти матрицы не содержат клеток и экономически эффективны, они требуют последующей трансплантации, когда раны проникают в дерму. Композитные и гибридные форматы теперь растут со среднегодовым темпом роста 8,65%, поскольку они объединяют временный эпидермальный слой с долговечным дермальным каркасом, сокращая количество хирургических этапов и укорачивая пребывание в больнице. Больницы ценят интегрированный подход, поскольку он сокращает заболеваемость донорского участка и минимизирует болезненные смены повязок, стимулируя устойчивое внедрение. Постоянные НИОКР в электроспиннинге и расплавном электроспиннинге сокращают разрыв в стоимости с однослойными продуктами, создавая почву для того, чтобы гибридные платформы обогнали действующих участников позже в десятилетии. Переход сигнализирует о точке перегиба для рынка искусственной кожи, поскольку клиницисты тяготеют к готовым конструкциям, которые сплавляют немедленное покрытие с долгосрочной регенерацией.

Двухслойные плёнки второго поколения демонстрируют прочность на растяжение в пределах 5% от нативной человеческой кожи и поддерживают васкулярное прорастание уже на 10-й день после имплантации. Автоматизированное рулонное производство теперь производит однородные пористые структуры, которые улучшают дренаж жидкости и миграцию клеток. Эти технические достижения, вероятно, сохранят композитные решения в формулярах возмещения высокообъёмных ожоговых отделений даже после ценовой реформы. Между тем, постоянные полнопоглощающие заменители кожи занимают нишу в синдромических состояниях, но устойчиво растут по мере того, как получение живых клеток и логистика холодовой цепи становятся более надёжными. Поэтому индустрия искусственной кожи отражает расширяющуюся лестницу клинической сложности, а не бинарный сдвиг, сохраняя выбор на всех уровнях остроты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По области замещения: доминирование дермальных смещается к полнослойным

Дермальные матрицы генерировали 57,54% выручки 2024 года, воссоздавая богатый коллагеном слой, который обеспечивает прочность и эластичность. Хирурги давно нацеливались на дермальный ремонт в первую очередь, поскольку эпидермальные аутотрансплантаты могут позже заселить поверхность. Полнослойные трансплантаты расширяются быстрее всего со среднегодовым темпом роста 8,88% теперь, когда биореакторы могут совместно культивировать кератиноциты и фибробласты на одном каркасе без расслоения. Эти универсальные конструкции сокращают операционное время, устраняя поэтапные процедуры, что является эффективностью, ценимой в загруженных травматологических центрах. Ранние последователи сообщают о 27% меньших донорских участках при использовании таких систем, как RECELL, облегчая заболеваемость и улучшая удовлетворённость пациентов. Плёнки только эпидермиса всё ещё служат косметической шлифовке и мелким ожогам, но сталкиваются с риском замещения, поскольку композитные устройства падают в цене.

В перспективе академические консорциумы экспериментируют с васкуляризированными предварительно собранными кожными лоскутами, которые могут дополнительно сжать временные рамки лечения. Если испытания подтвердят превосходные показатели приживления трансплантата, комитеты по возмещению могут одобрить полнослойные варианты как терапию первой линии для глубоких ожогов, ускоряя их смешанный сдвиг в иерархии размера рынка искусственной кожи. Однако требования к регулятивным данным остаются высокими, поэтому дермальные заменители сохранят масштаб в обозримом будущем.

По материалу: натуральные матрицы сохраняют лидерство, в то время как биогибриды растут

Каркасы из коллагена и фибрина удерживали 52,45% выручки в 2024 году, поддерживаемые четырьмя десятилетиями клинической знакомости и хорошо налаженными цепочками поставок из бычьих, свиных и морских источников. Их внутренние домены связывания клеток помогают ангиогенезу, давая им преимущество эффективности над чисто синтетическими полимерами. Тем не менее изменчивость от партии к партии и потенциальная иммуногенность открывают двери для инженерных биогибридов, которые соединяют пептидные сигналы с инертными остовами. Биогибридные платформы поднимаются со среднегодовым темпом роста 8,45%, поскольку они объединяют биологическую сигнализацию с последовательным механическим поведением, упрощая стерилизацию и продлевая срок годности.

Исследователи Empa произвели гидрогели из рыбьего желатина с более низкими иммуногенными маркерами, чем коллаген млекопитающих, указывая на масштабируемое и культурно приемлемое сырьё. Синтетические полимеры, такие как поликапролактон, покрывают нишевые показания, требующие высокой прочности на растяжение, например, повреждения сухожильно-кожного соединения. В течение прогнозного периода альянсы между стартапами пептидной химии и высокообъёмными экструдерами полимеров, вероятно, стимулируют быстрое снижение затрат, позволяя биогибридам захватывать долю в клиниках хронических ран и амбулаторных косметических центрах в рамках рынка искусственной кожи.

По применению: острые раны доминируют, но эстетика ускоряется

Острые травмы, включая ожоги и травму, составляли 46,87% оборота 2024 года, поскольку немедленная потеря кожи представляет угрожающий жизни дисбаланс жидкости и риск инфекции. Страны с высоким доходом поддерживают специализированные ожоговые отделения, которые стандартизируют использование двухслойных трансплантатов в течение 24 часов, поддерживая последовательные объёмы закупок. Хронические раны, такие как диабетические язвы, расширяют адресуемый спрос, но часто сталкиваются с фрагментированным возмещением вне больничных систем. Косметические и эстетические процедуры растут быстрее всего со среднегодовым темпом роста 9,87%, поскольку потребители ищут бесшовное заживление и улучшение текстуры. Печатные модели кожи, которые воспроизводят пигментацию и ориентацию фолликулов, находятся на оценке для замены испытаний на животных в косметике, открывая неклинический поток доходов.

Рынок искусственной кожи, таким образом, эволюционирует от реактивного жизнеспасающего инструмента к проактивному усилителю образа жизни. Выборочный спрос менее чувствителен к цене, позволяя фирмам компенсировать давление маржи в институциональных каналах. Маркетинговые стратегии теперь сочетают данные клинической эффективности с образами косметических результатов для привлечения дерматологических клиник и сетей мед-спа.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По конечному пользователю: больницы сохраняют основной объём, в то время как амбулаторные центры растут

Больницы обеспечили 62,45% закупок продуктов в 2024 году, поскольку сложные ожоги и крупные хронические язвы всё ещё требуют мультидисциплинарного управления, устройств отрицательного давления и операционных для трансплантации. Однако амбулаторные хирургические центры (АХЦ) регистрируют среднегодовой темп роста 9,65%, поскольку страховщики толкают случаи меньшей остроты к экономически эффективным настройкам. АХЦ принимают спрей-аутологичные клеточные растворы, которые сокращают время процедуры и позволяют выписку в тот же день, что привлекательно как для пациентов, так и для плательщиков. Специализированные центры лечения ран, часто принадлежащие врачам, образуют мост, обрабатывая продвинутые язвы, которые превышают возможности домашнего здравоохранения, но не заслуживают полной госпитализации.

Ограничения возмещения CMS в настоящее время применяются только к стационарным эпизодам, но будущее правотворчество может выровнять амбулаторные платежи и сузить маржи АХЦ. Поставщики диверсифицируют свои каталоги с упаковкой единичных доз и стабильными на полке гидрогелями для удовлетворения потребностей рабочего процесса АХЦ, сохраняя при этом больничные наборы навалом для операционных. Эта бифуркация каналов формирует стратегию выхода на рынок по всей индустрии искусственной кожи.

Географический анализ

Северная Америка составляла 40,54% глобальной выручки 2024 года благодаря надёжной инфраструктуре травматологической помощи, щедрому возмещению и плотной сети ожоговых центров. Соединённые Штаты обеспечивают региональное доминирование с ранними разрешениями FDA, такими как RECELL GO mini, который лечит раны до 480 см² и сокращает требования к аутотрансплантатам. Канада и Мексика отстают, но устойчиво растут, поскольку системы всеобщего здравоохранения инвестируют в современные пути лечения ран. Предстоящие реформы плательщиков могут сжать цены за единицу, но также стимулировать объём через расширенные показания. Размер рынка искусственной кожи для Северной Америки прогнозируется развиваться однозначными цифрами, поскольку новаторы заменяют дорогие трансплантаты с живыми клетками более дешёвыми биогибридами, которые сохраняют паритет результатов.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 7,54% до 2030 года - самый быстрый в мире. Быстрая урбанизация, стареющее население и растущая распространённость диабета поддерживают высокие объёмы процедур, в то время как правительства расширяют страховое покрытие. Китай продвигает отечественные биопринтерские предприятия под политическими стимулами "Сделано в Китае", стремясь к самодостаточности и экспортному потенциалу. Япония поддерживает сложные регуляции тканевой инженерии, которые ускоряют одобрение проверенных конструкций, помогая раннему внедрению. Индия и Индонезия всё ещё сталкиваются с препятствиями доступности, но государственно-частные партнёрства нацелены на поставку субсидированных трансплантатов для травматологических центров вдоль основных магистральных коридоров. По мере роста масштаба локализованное производство сократит логистические расходы и поддержит чувствительные к цене рынки, укрепив АТР как стратегический двигатель роста в рамках рынка искусственной кожи.

Европа удерживает значительную долю через зрелые системы здравоохранения и координированные травматологические сети. Германия и Франция приоритизируют закупки, основанные на доказательствах, предпочитая продукты, подкреплённые рандомизированными испытаниями. Строгое регулирование медицинских устройств региона налагает высокую документацию, но обеспечивает клиницистов качеством продукта, поддерживая устойчивое внедрение. Восточноевропейские нации используют фонды сплочённости для модернизации ожоговых отделений, создавая инкрементальный спрос. Ближний Восток и Африка и Южная Америка остаются зарождающимися, но перспективными. Более богатые государства Залива импортируют премиальные конструкции для сложных косметических операций, тогда как Бразилия интегрирует трансплантаты в свою Единую систему здравоохранения для жертв несчастных случаев. Волатильность обменного курса и ограниченное возмещение замедляют более широкую пенетрацию, хотя проекты гуманитарной помощи иногда развёртывают композитные трансплантаты в зонах конфликтов, где ожоговые травмы распространены.

Конкурентная среда

Рынок искусственной кожи демонстрирует умеренную фрагментацию с объединённой долей топ-пятёрки около 35%, что подразумевает энергичную конкуренцию и место для новых участников. 3M, Smith+Nephew и Integra LifeSciences доминируют в традиционных коллагеновых матрицах, используя глобальные торговые силы и больничные контракты. Поглощение Osiris Therapeutics компанией Smith+Nephew за 660 млн долл. США расширило её линию биологических препаратов и улучшило кросс-продажи клиентам ортопедической травматологии. AVITA Medical фокусируется на спрей-аутологичных решениях и недавно расширила свой адресуемый пул с помощью Cohealyx, коллагенового каркаса, который дополняет её платформу RECELL, иллюстрируя стратегию конвергенции, которая объединяет клеточную терапию и пассивные матрицы.

Стартапы, такие как Electrospinning Company, Cutiss и дочерние компании Stratasys, преследуют высокоразрешающую биопечать и гибридные полимеры. Венчурные инвестиции нацелены на автоматизированные микрофлюидные биореакторы, которые культивируют кожные эквиваленты в масштабе, стремясь снизить стоимость за квадратный сантиметр ниже 85 долл. США, чтобы остаться прибыльными под предстоящими фиксированными платами CMS. Стратегические альянсы становятся всё более межсекторными; партнёрство Geistlich Pharma со StimLabs объединяет экспертизу в области стоматологических костей с регенеративными дермальными платформами, используя общие источники коллагена и регулятивные ноу-хау. Интеграция цифрового здравоохранения - ещё один фронт битвы: фирмы встраивают сенсоры ближней связи в повязки трансплантатов для передачи pH и температуры в облачные приложения, улучшая надзор клиницистов и поддерживая возмещение на основе ценности.

Производственная мощность и устойчивость цепочки поставок теперь влияют на успех торгов больше, чем только собственная биология. Фирмы локализуют линии экстракции коллагена и лиофильной сушки, чтобы обойти геополитические торговые риски и захватить устойчивые кредиты в тендерных оценках. Одновременно академико-промышленные консорциумы объединяют патентные портфели для ускорения разработки композитных гидрогелей, сокращая время до клинического доказательства. Наблюдатели рынка ожидают дальнейшей консолидации, поскольку сжатие возмещения давит на субмасштабных новаторов к партнёрству или выходу, вероятно, поднимая рынок искусственной кожи к более олигополистической структуре в следующие пять лет.

Лидеры индустрии искусственной кожи

Integra Lifesciences Corporation

Smith & Nephew Plc

Medtronic

Molnycke Health Care AB

Baxter International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Faircraft приобрела активы VitroLabs для расширения лидерства в лабораторно выращенной коже, подчёркивая межотраслевые применения технологий искусственной кожи.

- Апрель 2025: Caltech представил умную повязку iCares, которая мониторит биомаркеры и использует машинное обучение для консультирования по смене повязок.

- Март 2025: Университет Аалто и Байройтский университет разработали самовосстанавливающиеся гидрогели, которые восстанавливают 80-90% целостности в течение четырёх часов, обещая устойчивость трансплантатов следующего поколения.

- Декабрь 2024: AVITA Medical получила одобрение FDA для RECELL GO mini, позволяя лечение меньших ран до 480 см² и расширяя внедрение хирургами.

- Декабрь 2024: AVITA Medical обеспечила разрешение FDA 510(k) для Cohealyx, дермальной матрицы на основе коллагена, готовой утроить возможности фирмы в лечении ожогов.

- Декабрь 2024: FDA одобрила Symvess, первый ацеллюлярный тканеинженерный сосуд для травмы конечностей, произведённый Humacyte Global.

Объём глобального отчёта по рынку искусственной кожи

Согласно объёму отчёта, искусственная кожа - это синтетический заменитель человеческой кожи, который может индуцировать регенерацию кожи. Кожа является самым большим органом в человеческом теле и состоит из двух слоёв, а именно эпидермиса и дермы. Тяжёлые ожоги и раны делают тело уязвимым к инфекциям и нарушают процесс заживления. Искусственная кожа помогает преодолеть это препятствие и ускоряет заживление ран и ожогов. Искусственная кожа не содержит никаких иммуногенных клеток, поэтому не отвергается телом. Рынок искусственной кожи сегментируется по типу продукта (постоянная, временная и композитная), по области замещения (дермальная, эпидермальная и составная), по материалу (натуральные, синтетические и оба), по применению (острые раны, хронические раны и другие), по конечному пользователю (больницы, центры лечения ожогов и другие) и (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчёт также покрывает ориентировочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчёт предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Постоянная |

| Временная |

| Композитная/гибридная |

| Дермальная |

| Эпидермальная |

| Полнослойная (композитная) |

| Натуральные (коллаген, фибрин и т.д.) |

| Синтетические (PGA, PCL, PU и т.д.) |

| Биогибридные |

| Острые раны (ожоги, травма) |

| Хронические раны (диабетические язвы, пролежни) |

| Косметические и эстетические процедуры |

| Больницы |

| Специализированные центры лечения ожогов и ран |

| Амбулаторные хирургические центры |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Постоянная | |

| Временная | ||

| Композитная/гибридная | ||

| По области замещения | Дермальная | |

| Эпидермальная | ||

| Полнослойная (композитная) | ||

| По материалу | Натуральные (коллаген, фибрин и т.д.) | |

| Синтетические (PGA, PCL, PU и т.д.) | ||

| Биогибридные | ||

| По применению | Острые раны (ожоги, травма) | |

| Хронические раны (диабетические язвы, пролежни) | ||

| Косметические и эстетические процедуры | ||

| По конечному пользователю | Больницы | |

| Специализированные центры лечения ожогов и ран | ||

| Амбулаторные хирургические центры | ||

| География | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвечаемые в отчёте

Какова текущая стоимость рынка искусственной кожи?

Рынок составляет 3,21 млрд долл. США в 2025 году и, как ожидается, достигнет 4,32 млрд долл. США к 2030 году.

Какой регион растёт быстрее всего во внедрении искусственной кожи?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 7,54% до 2030 года благодаря стареющей демографии и расширяющейся инфраструктуре здравоохранения.

Какая область применения ведёт спрос на искусственную кожу?

Лечение острых ран, включая ожоги и травму, генерировало 46,87% выручки 2024 года.

Какой тип продукта расширяется быстрее всего?

Прогнозируется, что композитные и гибридные конструкции зарегистрируют среднегодовой темп роста 8,65% до 2030 года.

Как изменения возмещения влияют на производителей?

Предлагаемые американские фиксированные платежи стимулируют экономически эффективное производство и могут привести к консолидации среди более мелких компаний.

Какая материальная платформа в настоящее время доминирует в продажах?

Натуральные матрицы на основе коллагена и фибрина удерживали 52,45% выручки 2024 года, хотя биогибриды набирают обороты.

Последнее обновление страницы: