Размер и доля рынка хирургических устройств общего назначения Аргентины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

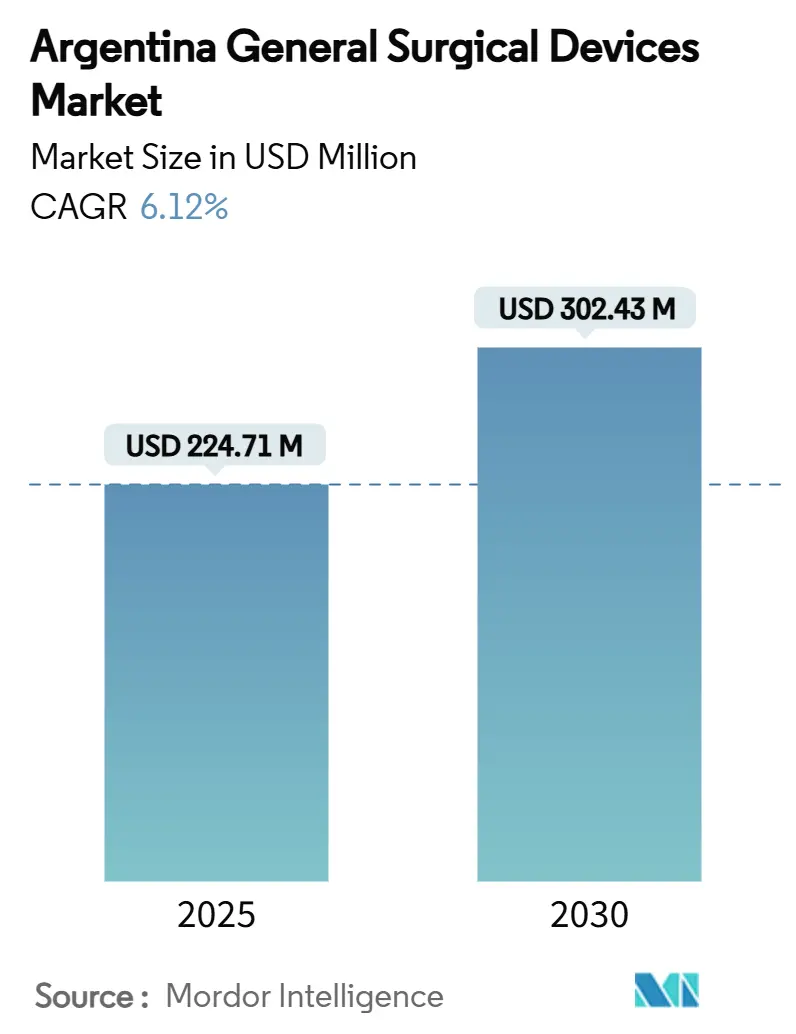

| Размер Рынка (2025) | 224.71 Миллион долларов США |

| Размер Рынка (2030) | 302.43 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

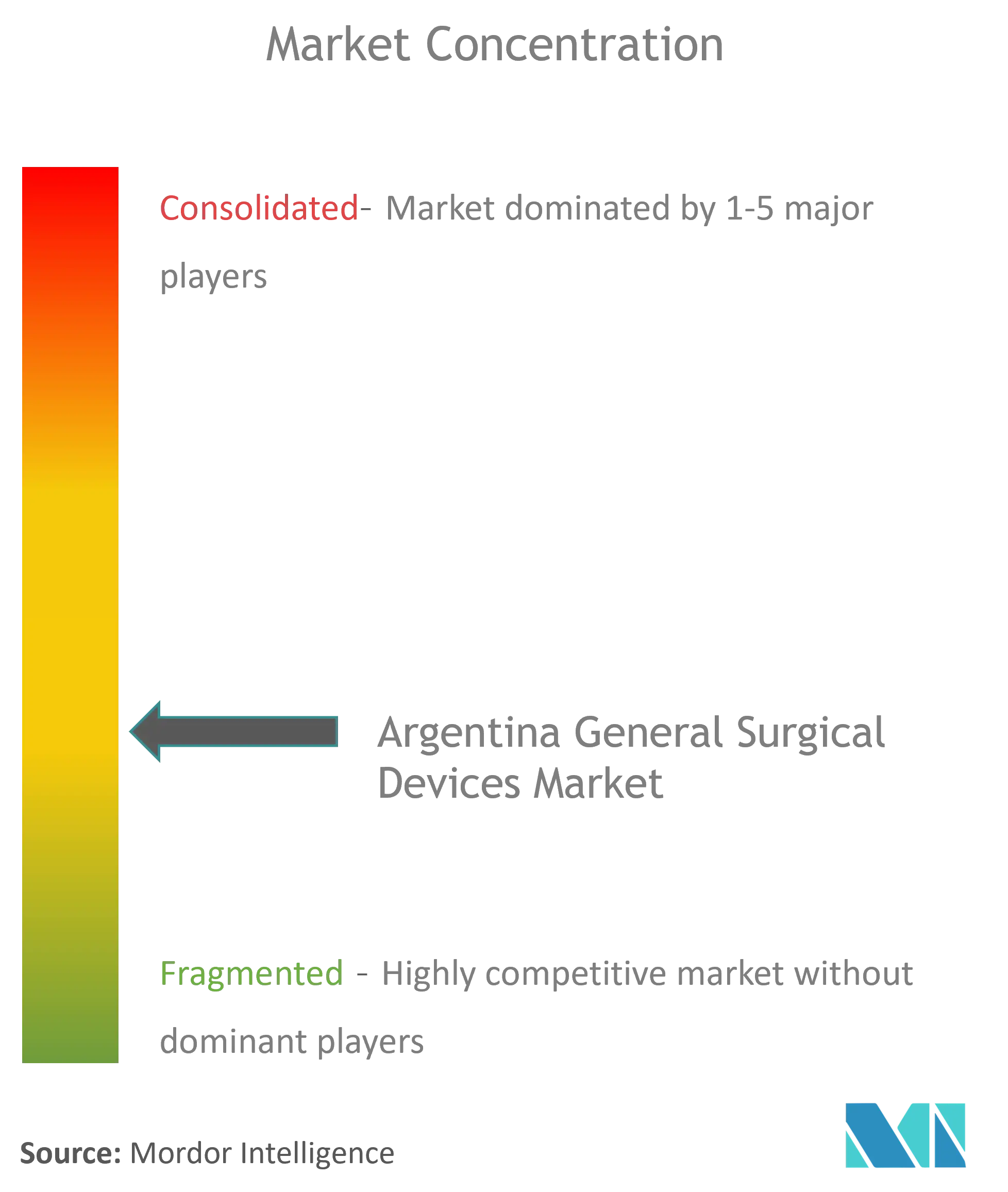

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических устройств общего назначения Аргентины от Mordor Intelligence

Размер рынка хирургических устройств общего назначения Аргентины оценивается в 224,71 млн долларов США в 2025 году и, как ожидается, достигнет 302,43 млн долларов США к 2030 году при среднегодовом темпе роста 6,12% в течение прогнозного периода (2025-2030). Текущий рост отражает стабильные объемы процедур, ускоренные циклы импортных платежей, которые теперь проводятся в течение 30-60 дней, и возобновленные инвестиции в больницы мегаполисов.[1]Источник: Министерство торговли США, "Сокращены сроки импортных платежей в Аргентине," trade.gov Спрос наиболее высок там, где накопленные плановые операции пересекаются с общенациональным поворотом к минимально инвазивным методам, поощряя стабильные закупки лапароскопических башен, троакаров и современных ручных инструментов. Больничные группы обновляют операционные залы, чтобы оставаться конкурентоспособными в сетях частного страхования, в то время как стимулы отечественного производства предлагают налоговые льготы для базовых хирургических инструментов. В то же время колебания валют и сроки регулирования сдерживают решения о закупках, благоприятствуя поставщикам, которые могут гарантировать надежные планы складирования и поддержку после продажи на испанском языке. Конкурентная интенсивность остается умеренной, при этом многонациональные компании удерживают широкие портфели, но уступают нишевые территории региональным дистрибьюторам, которые более ловко ориентируются в документообороте ANMAT.

Ключевые выводы отчета

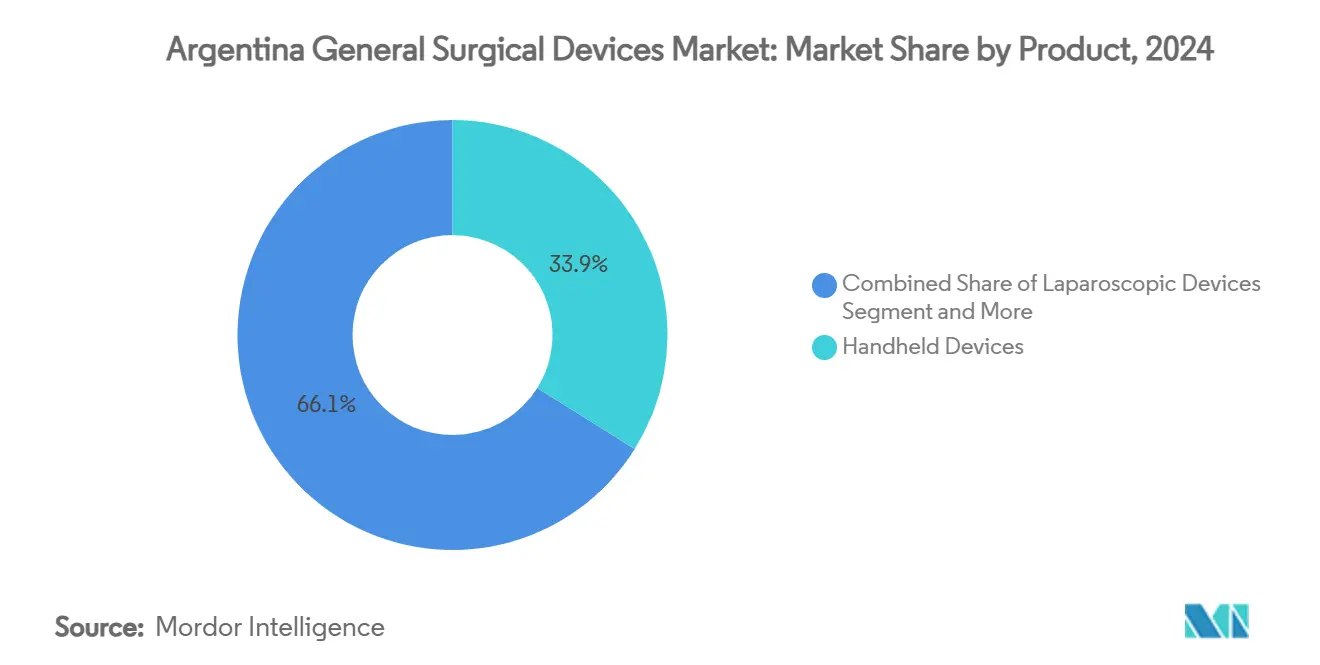

- По типу продуктов ручные устройства лидировали с 33,86% доли рынка хирургических устройств общего назначения Аргентины в 2024 году, тогда как устройства для закрытия ран, по прогнозам, будут расти с CAGR 7,21% до 2030 года.

- По подходу к процедуре минимально инвазивная хирургия составила 70,74% доли размера рынка хирургических устройств общего назначения Аргентины в 2024 году и развивается с CAGR 7,52% до 2030 года.

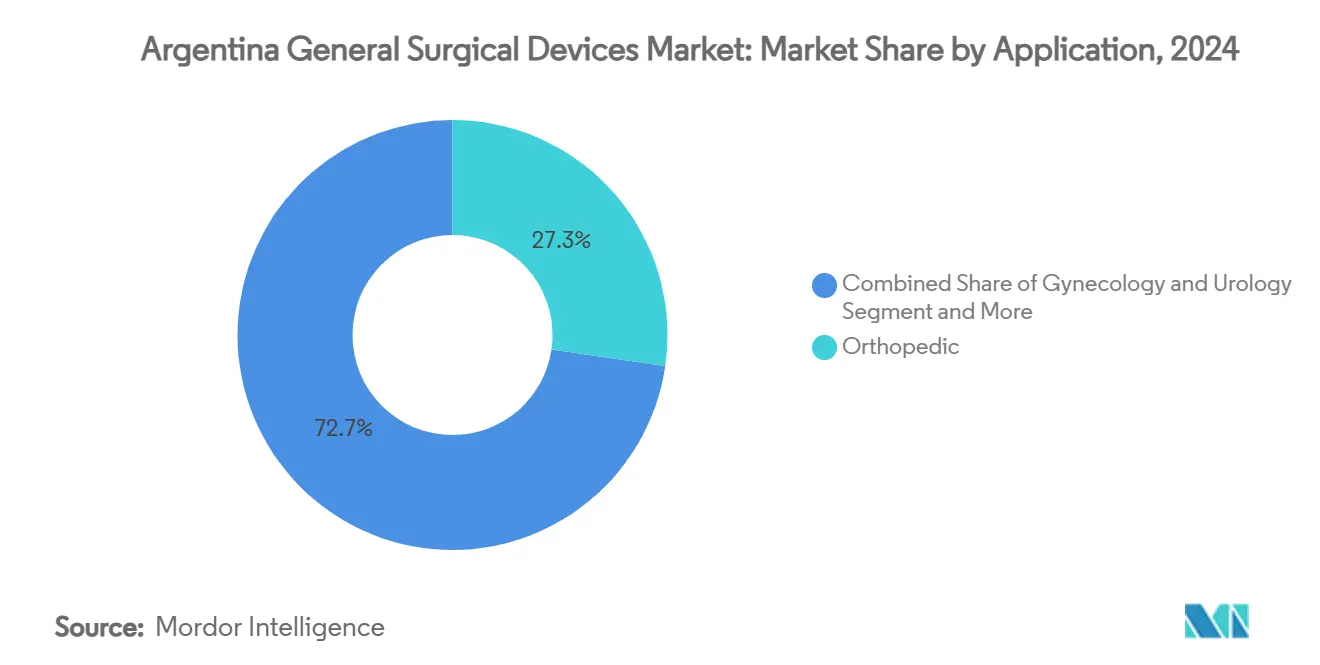

- По применению ортопедия захватила 27,32% доли рынка хирургических устройств общего назначения Аргентины в 2024 году; гинекология и урология, по прогнозам, будут расти с CAGR 7,87% до 2030 года.

- По конечным пользователям больницы удерживали 72,27% доли доходов в 2024 году, в то время как амбулаторные хирургические центры зарегистрировали наивысший прогнозируемый CAGR в 8,01% до 2030 года.

Тенденции и аналитика рынка хирургических устройств общего назначения Аргентины

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на минимально инвазивную и лапароскопическую хирургию | +1.2% | Национальный, с концентрацией в Буэнос-Айресе, Кордове, Санта-Фе | Среднесрочный период (2-4 года) |

| Растущая частота травм и ортопедических повреждений | +0.8% | Национальный, с более высоким влиянием в городских центрах | Долгосрочный период (≥ 4 лет) |

| Расширение инфраструктуры частного здравоохранения и страхового покрытия | +1.0% | Провинция Буэнос-Айрес, Кордова, Мендоса | Среднесрочный период (2-4 года) |

| Постпандемическое накопление плановых операций | +0.9% | Национальный, с приоритетом в мегаполисах | Краткосрочный период (≤ 2 лет) |

| Стимулы отечественного производства хирургических инструментов | +0.6% | Провинция Буэнос-Айрес, с распространением на Кордову | Долгосрочный период (≥ 4 лет) |

| Переход хирургов к многоразовым интеллектуальным ручным устройствам | +0.7% | Национальный, с ранним внедрением в частных больницах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на минимально инвазивную и лапароскопическую хирургию

Многоцентровые исследования в 24 аргентинских больницах подтвердили, что минимально инвазивные процедуры снизили послеоперационные осложнения до 9% по сравнению с 11% при открытой хирургии.[2]Источник: Odetto D. и др., "Минимально инвазивная хирургия против лапаротомии у женщин с высокорисковым раком эндометрия," PubMed, ncbi.nlm.nih.gov Частные учреждения, такие как Британская больница Буэнос-Айреса, добавили 10 специализированных операционных для увеличения пропускной способности, повышая закупки троакаров и HD-эндоскопов. Ранние данные европейского использования роботической системы Hugo сообщают о медианном времени работы с консолью в 37 минут, поощряя аргентинских хирургов исследовать аналогичные платформы, которые сокращают циклы анестезии. Администраторы систем здравоохранения рассматривают эти результаты как необходимые для освобождения палатных мощностей во время экономической жесткой экономии, ускоряя внедрение лапароскопических и роботических аксессуаров на рынке хирургических устройств общего назначения Аргентины. Поставщики с комплексным обучением и симуляторами сухих лабораторий получают преимущество, поскольку больницы решают проблемы кривых обучения хирургов.

Растущая частота травм и ортопедических повреждений

Рынок ортопедических устройств Аргентины отражает более широкие латиноамериканские тенденции, движимые старением демографии и увеличением распространенности мышечно-скелетных расстройств. Zimmer Biomet выделил 15,93 млрд долларов США на суставы и пластины нового поколения, сигнализируя о долгосрочной уверенности в быстрорастущих травматологических рынках. Тем не менее, только три хирургических робота в настоящее время обслуживают 45 миллионов аргентинцев, подчеркивая место для современных навигационных систем, которые улучшают точность выравнивания в артропластике. Команды закупок во второстепенных городах отстаивают ручные электроинструменты и модульные наборы пластин, которые выдерживают различные условия операционных, поддерживая импульс для рынка хирургических устройств общего назначения Аргентины даже за пределами мегаполисов.

Расширение инфраструктуры частного здравоохранения и страхового покрытия

После отмены контроля цен некоторые премии частного страхования выросли до 150% в 2024 году. Поставщики теперь конкурируют на основе технологической дифференциации, катализируя массовые заказы энергетических устройств и интегрированного освещения операционных. Режим стратегических инвестиций провинции Буэнос-Айрес предлагает 30-летние налоговые каникулы для проектов свыше 5 млн долларов США, стимулируя строительство амбулаторных центров с богатыми минимально инвазивными возможностями. Повышенные капитальные затраты поддерживают рынок хирургических устройств общего назначения Аргентины, поскольку клиники сокращают стационарное пребывание для снижения коэффициентов претензий страховщиков.

Постпандемическое накопление плановых операций

Бразильские пилотные проекты управления очередями сократили списки ожидания с 98 дней до 14 дней и информируют аргентинские реформы планирования. Администраторы отдают предпочтение инструментам с надежной историей обслуживания, чтобы избежать простоев во время кампаний наверстывания, приоритизируя поставщиков, которые поддерживают местные консигнационные запасы. Перенаправленные бюджеты в сторону специальностей с высокой пропускной способностью, таких как кардиология и ортопедия, стабилизировали квартальные потоки заказов на грудинные пилы, костные цементы и сосудистые степлеры. Следовательно, рынок хирургических устройств общего назначения Аргентины регистрирует концентрированные всплески, которые вознаграждают поставщиков, способных к выполнению заказов с коротким сроком поставки.

Анализ влияния ограничивающих факторов

| Ограничивающий фактор | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Строгий регулятивный путь ANMAT и длительная регистрация | -0.8% | Национальный, с административной концентрацией в Буэнос-Айресе | Долгосрочный период (≥ 4 лет) |

| Волатильность валют, влияющая на импортозависимую цепочку поставок | -1.1% | Национальный, с более высоким влиянием на импортозависимые регионы | Краткосрочный период (≤ 2 лет) |

| Ограниченное возмещение за современные устройства | -0.6% | Национальный, с вариациями по провинциям | Среднесрочный период (2-4 года) |

| Заморозка капитальных затрат больниц на фоне макроэкономической нестабильности | -0.9% | Национальный, с концентрацией в учреждениях государственного сектора | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгий регулятивный путь ANMAT и длительная регистрация

Устройства класса IV могут проводить 12-15 месяцев на утверждении, неся сборы до 510 долларов США и заставляя иностранных производителей назначать аргентинских уполномоченных представителей.[3]Источник: Artixio Consulting, "Регулирование медицинских устройств в Аргентине," artixio.com Даже с разрешением ЕС или FDA фирмы должны добавить испанскую маркировку и доказательства местных пост-маркетинговых систем, задерживая выход на рынок и увеличивая затраты на хранение запасов. Для рынка хирургических устройств общего назначения Аргентины этот барьер означает более медленные циклы обновления для инновационных степлеров, энергетических платформ и навигационного программного обеспечения.

Волатильность валют, влияющая на импортозависимую цепочку поставок

Примерно 80% хирургических устройств импортируется, подвергая бюджеты покупателей колебаниям песо, несмотря на недавнее смягчение правил импортных платежей. Всемирный банк называет циклическую фискальную политику истощением доверия частного сектора к планированию, ограничивая горизонт для долгосрочных соглашений о поставках. Дистрибьюторы хеджируют через более высокое покрытие запасами, повышая затраты на хранение и цены за единицу, что замедляет внедрение премиальной инструментации на рынке хирургических устройств общего назначения Аргентины.

Сегментный анализ

По продуктам: Ручные устройства остаются основополагающими

Ручные инструменты генерировали 33,86% доходов в 2024 году, подтверждая их позицию как основы операционных во всех специальностях. Больницы предпочитают многоразовые наборы из нержавеющей стали, которые выдерживают повторную стерилизацию, в то время как хирурги все чаще запрашивают щипцы с датчиками, которые регистрируют перфузионное давление для аудиторских следов. Системы закрытия ран, по прогнозам, покажут CAGR 7,21% до 2030 года, отражая рост зазубренных швов и абсорбируемых адгезивных пленок, которые соответствуют протоколам улучшенного восстановления.

Тем временем электрохирургические генераторы получают стабильные обновления, поскольку учреждения соответствуют более строгим стандартам отказа изоляции, выданным международными органами. Размер рынка хирургических устройств общего назначения Аргентины для ручных и закрывающих категорий готов к расширению, отражая центральность систем для каждого списка операционных. Роботические и компьютеризированные блоки все еще формируют наименьший сегмент, однако больницы сигнализируют о намерении утроить установки к 2030 году, что подняло бы размер рынка хирургических устройств общего назначения Аргентины для навигационных и роботических аксессуаров двузначными темпами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По подходу к процедуре: Минимально инвазивная хирургия трансформирует

Минимально инвазивная хирургия (МИХ) контролировала 70,74% доходов в 2024 году и будет расти на 7,52% до 2030 года, поскольку программы резидентуры внедряют модули лапароскопии. Больницы подчеркивают метрики более короткого пребывания, усиливая переход к техникам небольших разрезов, которые полагаются на оптические троакары, инсуффляторы и артикулирующие клип-аппликаторы.

Рынок хирургических устройств общего назначения Аргентины выигрывает от эффекта протяжки МИХ на высокомаржинальные башни визуализации и одноразовые фильтры эвакуации дыма. Государственные академические больницы в Кордове и Санта-Фе сотрудничали с поставщиками оборудования для совместного использования учебных лабораторий, дополнительно ускоряя проникновение. Региональные различия в внедрении минимально инвазивной хирургии отражают диспропорции инфраструктуры, при этом частные больницы и мегаполисы лидируют в реализации, в то время как сельские учреждения сохраняют традиционные возможности открытой хирургии.

По применению: Ортопедический объем лидирует, гинекология ускоряется

Ортопедия представляла 27,32% доходов в 2024 году, поскольку пластины для переломов, стержни и суставные протезы поддерживают растущую пожилую демографию. Плановая артропластика теперь перепланируется на уровнях, близких к допандемическим, интенсифицируя спрос на смесители цемента и одноразовые пульсирующие промывания. Гинекология и урология, хотя и меньшие по базовому объему, прогнозируются с CAGR 7,87%, движимые более широким скринингом и внедрением амбулаторной гистероскопии.

Кардиологические и кардиоторакальные инструменты показывают скромные однозначные приросты, поддерживаемые гибридными операционными, которые сочетают открытые и чрескожные рабочие потоки. Неврология и позвоночник сохраняют нишевую, но ценную долю, с современными микроскопами и ультразвуковыми аспираторами, питающими циклы замены. В каждом подсегменте клиницисты сравнивают производительность износа устройств с завышенными валютой ценами, формируя решения о закупках по всей индустрии хирургических устройств общего назначения Аргентины. Географическая концентрация специализированных применений в мегаполисах создает отчетливую рыночную динамику, при этом сельские регионы полагаются на возможности общей хирургии и мобильные хирургические единицы для доступа к специализированной помощи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Больницы доминируют, но амбулаторные центры стремительно растут

Больницы составили 72,27% продаж в 2024 году, складируя комплексные наборы для междисциплинарных списков. Новые руководящие принципы, которые связывают возмещение с индикаторами контроля инфекций, подталкивают администраторов заменять стареющие силовые инструменты раньше графика. Амбулаторные хирургические центры (АХЦ) расширяются с CAGR 8,01%, адаптируя наборы устройств к амбулаторным рабочим потокам. Офицеры закупок в АХЦ предпочитают компактные электрохирургические единицы и полностью одноразовые наборы троакаров для оптимизации оборота.

Специализированные клиники завершают спрос через сфокусированные списки устройств, такие как ЛОР-микродебридеры и офтальмологические фако-наконечники. Поскольку АХЦ расширяют свой процедурный микс, поставщики должны перепрофилировать образование продуктов для небольничных команд, возобновляя импульс роста по всему рынку хирургических устройств общего назначения Аргентины. Эволюция ландшафта конечных пользователей к распределенному предоставлению помощи создает возможности для портативных, универсальных хирургических устройств, которые эффективно функционируют в разнообразных условиях, сохраняя стандарты клинической производительности.

Географический анализ

Буэнос-Айрес принимает почти 40% населения и концентрирует премиальные частные больницы, которые якорят рынок хирургических устройств общего назначения Аргентины. Провинциальные стимулы, предоставляющие 30-летнюю налоговую стабильность для проектов здравоохранения свыше 5 млн долларов США, уже привлекли обновления на севере Большого Буэнос-Айреса. Кордова и Санта-Фе следуют как вторичные кластеры, каждый якорится обучающими больницами, которые пилотируют новые лапароскопические платформы перед диффузией в региональные площадки.

Северные провинции борются с меньшим количеством анестезиологов на душу населения, побуждая к миссиям охвата, оснащенным портативными аккумуляторными дрелями и компактными всасывающими единицами. Широкая география Патагонии и суровые зимы тестируют логистику, поэтому сельские операционные выбирают многоприменительные энергетические устройства для сокращения сложности складирования.

Государственные больницы в Мендосе сильно полагаются на льготные периоды импортных платежей для финализации заказов, зависимость, которая подвергает их валютным корректировкам. Эти региональные контрасты заставляют производителей создавать многоуровневые портфели продуктов, распределяя современные роботические расходные материалы в городских центрах, в то время как маркетинг долговечных ручных наборов в отдаленные клиники. Следовательно, поставщики, которые принимают многоканальную дистрибуцию, используют полный географический потенциал рынка хирургических устройств общего назначения Аргентины.

Конкурентный ландшафт

Рынок умеренно фрагментирован, при этом Johnson & Johnson, Medtronic и Stryker используют широкие каталоги и полевые команды послепродажного обслуживания. Обязательство Johnson & Johnson в размере 1,3 млрд долларов США на хирургические инструменты, часть более широкой программы медтехнологий в 148,07 млрд долларов США, обеспечивает непрерывное обновление конвейера. Medtronic концентрируется на энергетических и степлерных инновациях, в то время как Stryker капитализирует на послужном списке целевых приобретений, которые заполняют смежные пробелы в его линиях травматологии и электроинструментов.

Конкуренты среднего уровня, включая Karl Storz и Getinge, расширяются через селективные M&A. Покупка Karl Storz в 2024 году Asensus Surgical расширяет его роботические опции. Местные дистрибьюторы остаются жизненно важными, преодолевая нюансы подачи ANMAT и обслуживая сельские провинции. Эта динамика позиционирует фирмы, которые сплавляют регулятивную проницательность с адаптивным ценообразованием для захвата инкрементальной доли на рынке хирургических устройств общего назначения Аргентины.

Ценовая конкуренция смягчается услугами с добавленной стоимостью, такими как ремонт инструментов на месте и двуязычное обучение пользователей. Навыки валютного хеджирования также формируют доверие поставщиков, потому что задержанные поставки, связанные с нехваткой валютных средств, могут подорвать лояльность хирургов. Технологическое лицензирование с отечественными сборщиками растет, хотя истинное местное производство все еще склоняется к базовым щипцам и ретракторам. В течение прогнозного периода стратегические союзы, которые сочетают глобальные НИОКР с региональным признанием бренда, вероятно, откроют следующую волну расширения объемов по всей индустрии хирургических устройств общего назначения Аргентины.

Лидеры индустрии хирургических устройств общего назначения Аргентины

-

B. Braun SE

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon, DePuy Synthes)

-

Medtronic PLC

-

Stryker Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2024: MicroPort NeuroTech завершил первую коммерческую имплантацию флоу-дивертера Tubridge в Аргентине.

- Сентябрь 2023: Больница Алеман, Буэнос-Айрес, добавила 11,000 м² хирургических отделений, интегрируя решения чистых помещений Lindner и технологии операционных KARL STORZ.

Область отчета о рынке хирургических устройств общего назначения Аргентины

Согласно области отчета, хирургические устройства служат специфической цели во время операции. Обычно хирургические устройства имеют общее использование, в то время как некоторые специфические инструменты предназначены для специфических процедур или операций. Рынок хирургических устройств общего назначения Аргентины сегментирован по продуктам (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства закрытия ран, троакары и доступные устройства, и другие продукты), применению (гинекология и урология, кардиология, ортопедия, неврология и другие применения). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ручные устройства |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства закрытия ран |

| Троакары и системы доступа |

| Роботические и компьютеризированные системы |

| Другие устройства |

| Открытая хирургия |

| Минимально инвазивная хирургия |

| Гинекология и урология |

| Кардиология и кардиоторакальная хирургия |

| Ортопедия |

| Неврология и позвоночник |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| По продуктам | Ручные устройства |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства закрытия ран | |

| Троакары и системы доступа | |

| Роботические и компьютеризированные системы | |

| Другие устройства | |

| По подходу к процедуре | Открытая хирургия |

| Минимально инвазивная хирургия | |

| По применению | Гинекология и урология |

| Кардиология и кардиоторакальная хирургия | |

| Ортопедия | |

| Неврология и позвоночник | |

| Другие применения | |

| По конечным пользователям | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка хирургических устройств общего назначения Аргентины?

Она составляет 224,71 млн долларов США в 2025 году и, по прогнозам, достигнет 302,43 млн долларов США к 2030 году.

Какая категория продуктов лидирует на рынке хирургических устройств общего назначения Аргентины?

Ручные устройства удерживают наибольшую долю в 33,86% в 2024 году, движимые их универсальным использованием во всех специальностях.

Насколько доминирует минимально инвазивная хирургия в Аргентине?

Минимально инвазивные процедуры представляют 70,74% рынка и растут с CAGR 7,52% до 2030 года.

Какой сегмент конечных пользователей расширяется быстрее всего?

Амбулаторные хирургические центры показывают самый быстрый рост, с ожидаемым CAGR 8,01% до 2030 года.

Каковы основные препятствия для иностранных производителей устройств?

Продленные сроки одобрения ANMAT до 15 месяцев и волатильность валют, которая осложняет финансирование импорта.

Последнее обновление страницы: