Размер и доля рынка стоматологических устройств Аргентины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

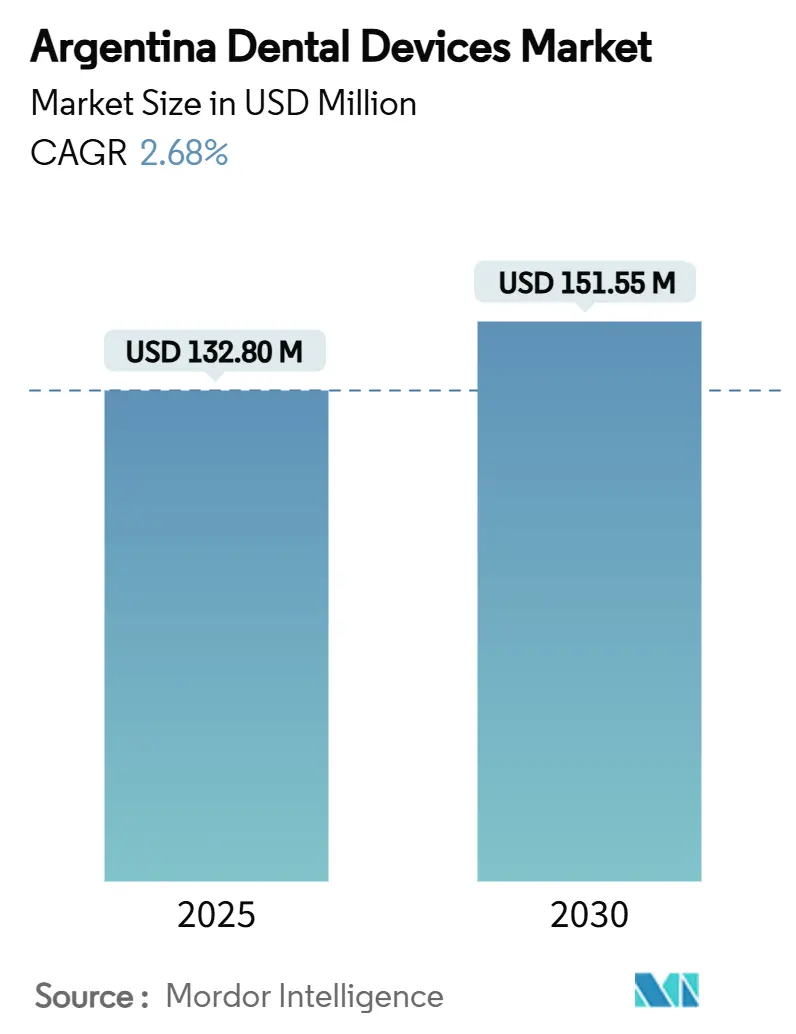

| Размер Рынка (2025) | 132.80 Миллион долларов США |

| Размер Рынка (2030) | 151.55 Миллион долларов США |

| Темп роста (2025 - 2030) | 2.68% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка стоматологических устройств Аргентины от Mordor Intelligence

Размер рынка стоматологических устройств Аргентины оценивается в 132,80 млн долларов США в 2025 году и ожидается, что достигнет 151,55 млн долларов США к 2030 году при среднегодовом темпе роста 2,68% в течение прогнозного периода (2025-2030).

Продолжающаяся цифровизация, растущее проникновение частного страхования и государственная стандартизация правил электрической безопасности сходятся, чтобы поддерживать устойчивость спроса, несмотря на волатильность валюты и ограничения финансирования импорта. Городские клиники приоритизируют системы CAD/CAM у кресла и конусно-лучевые КТ-сканеры для конкуренции за состоятельных местных пациентов и пациентов стоматологического туризма, в то время как академические институты ускоряют закупки исследовательского оборудования визуализации и прототипирования для поддержки доказательной медицины. Переориентация предложения - в частности, более быстрые циклы таможенного оформления импорта и облачная поддержка сервиса - сокращает сроки замены, подталкивая установленную базу к цифровым устройствам с более высокой маржой. Между тем, производители адаптируются через локализованные программы обучения, которые противодействуют устойчивой нехватке стоматологов, сертифицированных для работы с передовыми системами, обеспечивая продолжение модернизации рынка стоматологического оборудования Аргентины даже перед лицом макроэкономических препятствий

Основные выводы отчёта

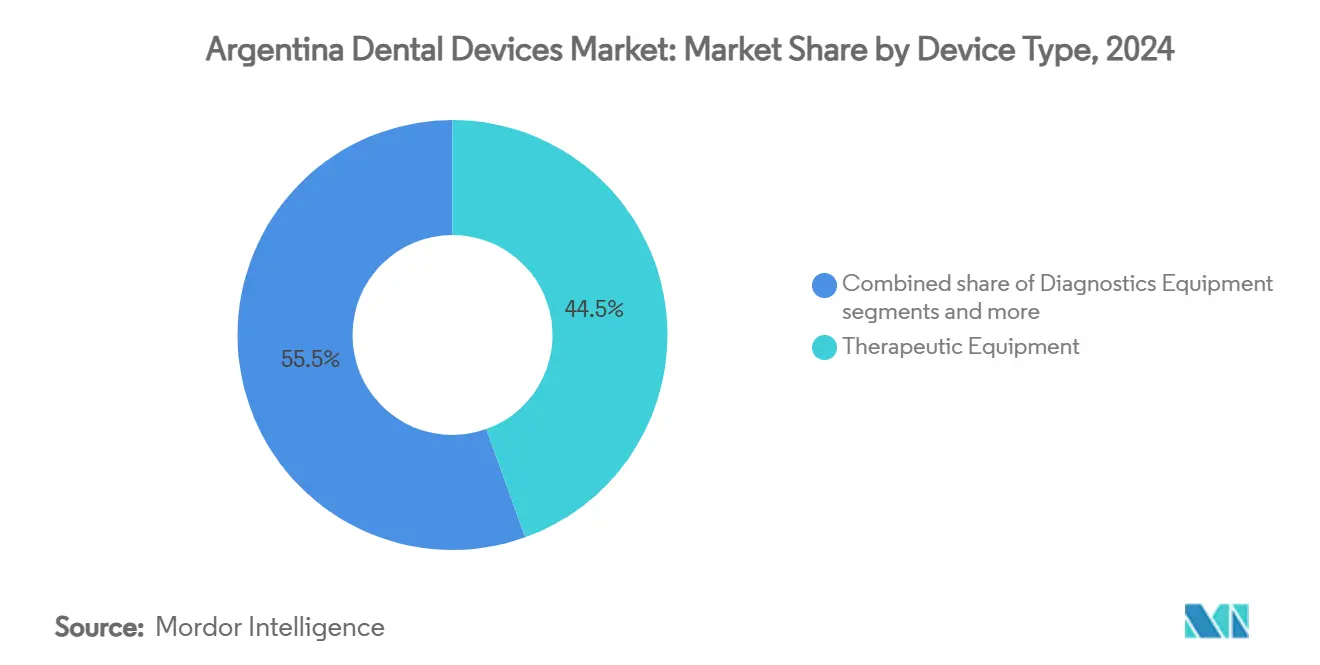

- По категориям продуктов стоматологическое оборудование лидировало с 44,50% доли рынка стоматологического оборудования Аргентины в 2024 году, в то время как стоматологические расходные материалы прогнозируются к расширению со среднегодовым темпом роста 3,23% до 2030 года.

- По типам лечения ортодонтия составила 33,50% доли размера рынка стоматологического оборудования Аргентины в 2024 году; пародонтология прогнозируется к росту со среднегодовым темпом роста 3,01% до 2030 года.

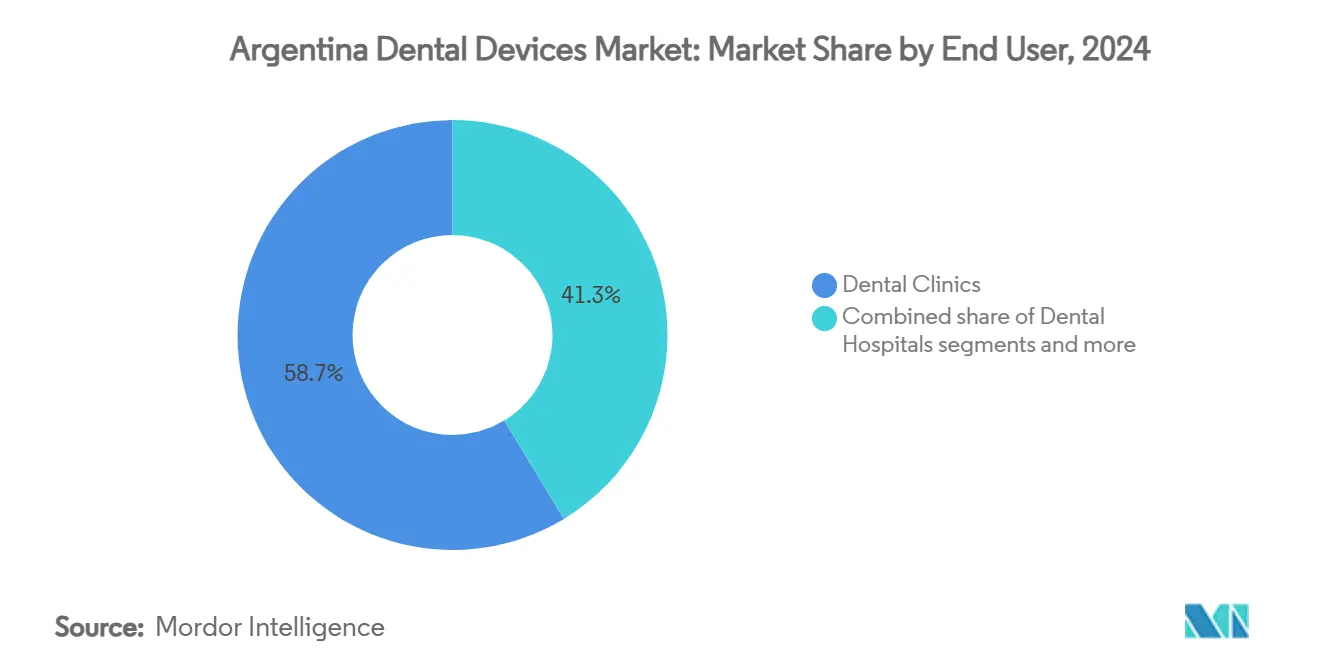

- По конечным пользователям стоматологические клиники удерживали 58,67% доли доходов в 2024 году, тогда как академические и исследовательские институты продвигаются со среднегодовым темпом роста 3,21% за период 2025-2030.

Тенденции и аналитика рынка стоматологических устройств Аргентины

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее внедрение CAD/CAM-стоматологии у кресла в метро Буэнос-Айреса | +0,6 | Метро Буэнос-Айреса с распространением на Кордову, Росарио | Среднесрочный период (~ 3-4 года) |

| Расширение покрытия частного стоматологического страхования среди аргентинцев со средним доходом | +0,5 | Национальный, сосредоточенный в городских районах среднего класса | Среднесрочный период (~ 3-4 года) |

| Государственные программы охраны здоровья полости рта "Sonrisas Argentinas", увеличивающие закупки оборудования | +0,4 | Национальный, с акцентом на недостаточно обслуживаемые регионы | Краткосрочный период (≤ 2 лет) |

| Приток стоматологического туризма из Чили и Уругвая, стимулирующий спрос на высококачественные устройства | +0,3 | Буэнос-Айрес, Мендоса, приграничные регионы | Долгосрочный период (≥ 5 лет) |

| Быстрый рост клиник прозрачных элайнеров, ориентированных на миллениалов | +0,4 | Национальный, преимущественно городские центры с высокой популяцией миллениалов | Среднесрочный период (~ 3-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение CAD/CAM-стоматологии у кресла

Городские практики, внедряющие полные рабочие процессы у кресла, сообщают о 37% сокращении среднего времени у кресла и 42% снижении повторных посещений пациентов, укрепляя свою конкурентную позицию против клиник, всё ещё полагающихся на традиционное снятие оттисков. Растущее предпочтение однодневных коронок продвигает проникновение интраоральных сканеров до 28% практик только в Буэнос-Айресе, при этом Straumann's Virtuo Vivo и последний Primescan 2 от Dentsply Sirona выступают в качестве входных устройств, которые впоследствии стимулируют покупки фрезерных установок и облачного программного обеспечения для проектирования. Эти инвестиции компенсируют свою более высокую первоначальную стоимость через более быструю пропускную способность и более высокое принятие случаев среди пациентов, ограниченных во времени, которые теперь ожидают реставрации за одно посещение. Параллельно дистрибьюторы объединяют сканеры с договорами дистанционного обслуживания для гарантии времени работы, снижая воспринимаемый риск для более мелких клиник и расширяя присутствие CAD/CAM за пределы крупнейших городов Аргентины.

Расширение покрытия частного стоматологического страхования

Отмена потолков цен в апреле 2024 года спровоцировала 40% скачок премий частного медицинского страхования, однако одновременно расширила меню возмещаемых процедур, включая имплантологию и CAD/CAM реставрации, которые ранее были платными роскошествами. Страховщики формируют сети предпочтительных поставщиков, которые обещают более высокие объёмы технологически продвинутым клиникам, побуждая этих поставщиков приоритизировать оборудование с функциями интеграции претензий в реальном времени. В результате КЛКТ-сканеры, способные автоматически экспортировать DICOM-файлы в облачные порталы страховщиков, набирают популярность. Эти сети дополнительно концентрируют спрос на высококачественные устройства в столичных коридорах, укрепляя среднесрочную видимость продаж для поставщиков, работающих на рынке стоматологического оборудования Аргентины.

Ускоряющееся внедрение технологии 3D-печати

Стоматологические лаборатории в Аргентине активно инвестировали в полимерные и металлические принтеры в течение 2024 года, сократив время выполнения заказов на приспособления с двух недель до менее чем 48 часов для хирургических шаблонов и временных конструкций. Инновации в материалах - проиллюстрированные альтернативами кобальт-хрому, которые обеспечивают высокую прочность на растяжение без компромиссов по биосовместимости - расширяют клинические показания и поддерживают собственное изготовление протезов в клиниках среднего масштаба. Поставщики принтеров объединяют программное обеспечение открытой архитектуры для проектирования, которое бесшовно интегрируется с существующими выходами интраоральных сканеров, создавая благоприятный цикл закупок оборудования по всему цифровому рабочему процессу. Важно отметить, что аргентинские стоматологические школы включают модули аддитивного производства в учебные планы, постепенно сокращая разрыв в навыках, который исторически ограничивал использование передового оборудования.

Приток стоматологического туризма, стимулирующий спрос на высококачественные устройства

Стоимость процедур, которая на 50-70% ниже американских и европейских бенчмарков, продолжает привлекать международных пациентов, особенно для многоимплантных реабилитаций и косметических пакетов виниров. Клиники, обслуживающие эту клиентуру, инвестируют в премиальные КЛКТ-установки и спектрофотометры подбора оттенков в реальном времени для доставки полнодуговых реставраций за одну поездку. Авиакомпании восстановили прямые рейсы в Буэнос-Айрес и Мендосу, фактор, который дополнительно закрепляет статус городов-близнецов как центров стоматологического туризма и хорошо предвещает устойчивый спрос в высококачественном сегменте рынка стоматологического оборудования Аргентины.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильность песо, повышающая стоимость импортных устройств в краткосрочной перспективе | -0,5 | Национальный, с острым воздействием на зависящие от импорта регионы | Краткосрочный период (≤ 2 лет) |

| Устойчивая нехватка сертифицированных инженеров-биомедиков для обслуживания оборудования | -0,4 | Национальный, критический во внутренних провинциях | Среднесрочный период (~ 3-4 года) |

| Фрагментированная дистрибьюторская сеть за пределами топ-5 провинций | -0,3 | Внутренние провинции, исключая Буэнос-Айрес, Кордову, Санта-Фе, Мендосу, Тукуман | Краткосрочный период (≤ 2 лет) |

| Усиливающиеся серые расходные материалы, подрывающие продажи брендов | -0,3 | Национальный, особенно затрагивающий ценочувствительные сегменты | Среднесрочный период (~ 3-4 года) |

| Источник: Mordor Intelligence | |||

Устойчивая нехватка квалифицированных специалистов

Аргентина регистрирует 15,35 стоматологов на 10 000 населения - значительно выше мирового среднего показателя - однако только часть из них сертифицирована в интерпретации цифровой визуализации или дизайне CAD/CAM. Сельские провинции страдают больше всего, при этом в некоторых местностях приходится один стоматолог на каждые 13 000 жителей, ограничивая использование устройств за пределами крупных городов. Производители отвечают спонсированием гибридных обучающих платформ, которые смешивают лабораторные работы на местах с модулями, доставляемыми через облако, но циклы наращивания остаются медленными, задерживая полный доходный потенциал передовых установок, установленных за последние два года.

Фрагментированная дистрибьюторская сеть

Более 2000 субъектов участвуют в дистрибуции оборудования, однако менее 25% производят локально, создавая перекрывающиеся цепочки поставок, которые увеличивают транспортные и эксплуатационные расходы. Хотя Резолюция № 16/2025 упрощает сертификацию электробезопасности, а правительство сократило условия оплаты импорта до 30 дней в декабре 2024 года, многие клиники во внутренних провинциях всё ещё ждут до 11 недель запасных частей. Дистрибьюторы экспериментируют с облачными системами мониторинга запасов для предвидения поломок и предварительного позиционирования компонентов, инициатива, которая может смягчить ближайшие препятствия для рынка стоматологического оборудования Аргентины.

Сегментный анализ

По продукции: цифровая интеграция движет эволюцией сегмента

Стоматологическое оборудование командовало 44,50% доли рынка стоматологического оборудования Аргентины в 2024 году, подчёркивая значительную установленную базу кресел, блоков подачи и систем визуализации страны. Замещающий спрос сильно смещён в сторону сенсорной интраоральной рентгенографии и КЛКТ-сканеров, толкая аналоговые плёночные установки к устареванию в городских зонах. В то же время подкатегория стоматологических расходных материалов развивается со среднегодовым темпом роста 3,23%, траектория, связанная с растущими размещениями имплантатов и переходом от амальгамы к композитам на основе смол, которые безупречно сочетаются с цифровыми инструментами подбора оттенков. Годовой отчёт Straumann за 2024 год подчёркивает, что внедрение интраоральных сканеров обычно удваивает потребление материалов на кресло, поскольку клиницисты предлагают премиальные циркониевые реставрации, как только они контролируют конвейер проектирования CAD. Эта динамика ожидается для поддержания роста расходных материалов впереди основной замены оборудования до 2030 года.

Установки фрезерных станков выросли на 17% в 2024 году, движимые стратегиями объединения, которые сочетают сканеры с фрезерными станками открытой архитектуры; однако только 28% установок находятся за пределами трёх крупнейших провинций, сигнализируя о возможности географического наверстывания. Препятствия со стороны предложения остаются сосредоточенными на лицензионных сборах CAD, номинированных в долларах США, которые увеличивают затраты в местной валюте во время циклов обесценивания песо.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По лечению: специализированные процедуры изменяют модели спроса

Ортодонтия сохранила доминирующую долю 33,50% в размере рынка стоматологического оборудования Аргентины в течение 2024 года, продвигаемая проникновением прозрачных элайнеров и общепринятым принятием ранних перехватывающих лечений среди подростков. Align Technology расширила свой центр цифрового планирования лечения в Буэнос-Айресе в конце 2024 года, сократив время оборота для лотков элайнеров, предназначенных для клиник южного конуса. Пародонтические терапии, прогнозируемые к росту со среднегодовым темпом роста 3,01%, выигрывают от появляющихся доказательств, связывающих пародонтальный статус с системными состояниями, нарратив, усиленный профессиональными обществами, которые теперь рекомендуют ежегодные пародонтальные скрининги.

Ортопедия аналогично толкает рынок стоматологического оборудования Аргентины к интегрированным рабочим процессам: однопосещенческие коронки, полнодуговое планирование имплантатов и протоколы немедленной нагрузки требуют высокоразрешающей интраоральной визуализации и точности фрезерования у кресла в пределах ±25 мкм. Эндодонтические устройства - особенно ротационные системы никель-титан с петлями обратной связи апекс-локатора - наблюдают внедрение в центрах последипломного обучения, устанавливая новые стандарты для рабочего процесса частной практики в течение двух-трёх лет. Сегмент косметической хирургии растёт на основе эстетики социальных сетей, вынуждая клиники запасаться LED-лампами отбеливания и спектрофотометрами, которые обещают консистентность оттенков; эти дополнения, хотя относительно недорогие, усиливают доходную пирамиду на посещение пациента.

По конечным пользователям: институциональная динамика изменяет закупки оборудования

Стоматологические клиники сохранили 58,67% доли рынка стоматологического оборудования Аргентины в 2024 году, подтверждая свою роль как основная платформа предоставления ухода за полостью рта страны. Сети клиник с тремя или более операционными демонстрируют самый быстрый темп модернизации, заменяя системы подачи каждые пять лет по сравнению с восемью годами в сольных практиках. Академические и исследовательские институты, расширяющиеся со среднегодовым темпом роста 3,21%, переопределяют критерии покупки: симуляционные лаборатории теперь требуют установки с тактильной обратной связью и КЛКТ-машины с размерами вокселей исследовательского уровня менее 90 мкм, спецификация, превышаемая Axeos от Dentsply Sirona и Veraview X800 от Morita.

Размер рынка стоматологического оборудования Аргентины для больниц сравнительно скромен, но стратегически важен: институции третичного уровня размещают единственные протонно-лучевые радиотерапевтические установки для максиллофациальных опухолей, позиционируя их как референтные центры для сложных случаев, которые питают нисходящие реставрации обратно в частные клиники. Пилотные проекты телестоматологии в Патагонии, опирающиеся на смартфон-ассистированные интраоральные камеры и ИИ-управляемые классификаторы поражений, иллюстрируют, как инновации государственного сектора могут формировать спрос на оборудование вдали от высокоплотных коридоров. По мере масштабирования этих программ поставщики предвидят стабильные заказы на портативные кресла, батарейные светильники и панели визуализации низкого излучения, которые могут работать вне сети.

Географический анализ

Столичный регион Буэнос-Айреса составил примерно 45% общих поставок в 2024 году и поддерживает наиболее плотный кластер многокресельных клиник, факультетов стоматологических школ и специализированных лабораторий на рынке стоматологического оборудования Аргентины. Проникновение цифрового рабочего процесса превышает 60% в премиальных практиках здесь, движущее устойчивый коридор для продлений лицензий программного обеспечения и полевых сервисных контрактов. Лизинг оборудования более распространён в столице, чем где-либо ещё в стране, отражая лучший доступ к кредитным линиям, номинированным в долларах, что в свою очередь ускоряет циклы замены для высокоценных предметов, таких как КЛКТ-сканеры и пятиосевые фрезерные станки.

Провинции Кордова и Санта-Фе формируют второй по величине потребительский пояс, поддерживаемый респектабельными стоматологическими школами, которые действуют как центры диффузии технологий. Эти провинции коллективно поглотили 27% новых установок интраоральных сканеров в течение 2024 года. Провинциальные схемы стимулирования, которые возвращают до 15% капитальных расходов на локально собранные компоненты, породили микро-сборщиков, производящих блоки кресел и LED-лампы отверждения, сигнализируя о раннем импортозамещении на продуктах меньшей сложности. Тем не менее, более двух третей передового диагностического оборудования всё ещё поступает через импортные каналы, отражая пробелы отечественного производства.

Внутренние провинции, простирающиеся от Сальты на северо-западе до Неукена в Патагонии, борются с уровнями проникновения оборудования, которые отстают от национального среднего почти на 40 процентных пунктов. Резолюция № 16/2025, которая гармонизирует тестирование безопасности со стандартами IEC 60601-1-2, ожидается, что побудит дистрибьюторов хранить сертифицированные устройства ближе к точке ухода, снижая транзакционное трение, которое исторически отговаривало более мелкие клиники от модернизации. Пилотный проект телеонкологии в Патагонии иллюстрирует потенциал технологии преодолеть географические неравенства: отдалённые города зарегистрировали 70% падение времени ожидания направлений для подозреваемых поражений рака полости рта в первые 12 месяцев проекта. Последующее финансирование под федеральным Plan Aerocomercial может расширить подобные схемы в засушливый северо-запад, потенциально открывая недостаточно обслуживаемый карман для портативных рентгеновских генераторов и батарейных отсасывающих установок.

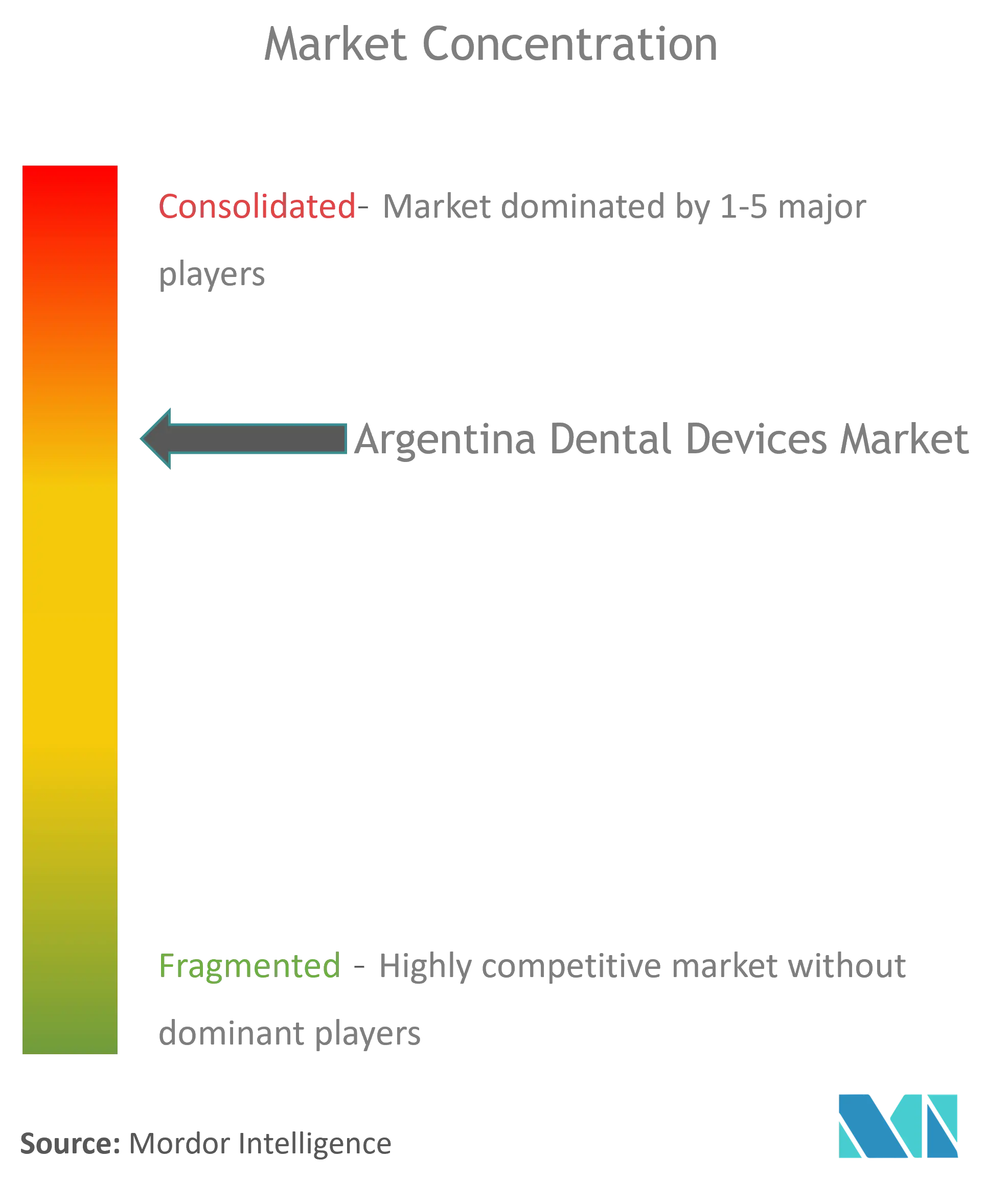

Конкурентный ландшафт

Структуру рынка стоматологического оборудования Аргентины лучше всего описать как умеренно фрагментированную: пять топ-производителей - Straumann Group, Align Technology, Dentsply Sirona, Envista Holdings и Planmeca - коллективно захватили чуть менее 50% доходов премиального уровня в 2024 году, в то время как более 60 локальных сборщиков, сфокусированных на входных креслах и светильниках, снабжали ценочувствительные клиники. Транснациональные корпорации используют глобальный масштаб и проприетарные программные экосистемы для дифференциации; например, сканер Virtuo Vivo от Straumann интегрируется с программным обеспечением планирования имплантатов coDiagnostiX, блокируя пользователей в единый цифровой континуум, который препятствует переключению брендов.

Стратегия дистрибьютора равно решающа. Основные импортёры, такие как Bernardini Dental и Fadente, поддерживают таможенные склады рядом с международным аэропортом Эсейса, ускоряя таможенное оформление до менее чем 72 часов для складских товаров. Между тем, местный конгломерат GEA Group пилотирует портал прогнозирующего обслуживания, который подаёт анонимизированные данные об использовании от подключённых к облаку компрессоров обратно к сервисным инженерам, снижая время простоя и усиливая лояльность к бренду. Академическое партнёрство представляет другой фронт: Dentsply Sirona софинансировала симуляционный центр в Университете Буэнос-Айреса в середине 2024 года, предоставляя студентам открытый доступ к установкам Primescan - ход, вероятно посеющий долгосрочное предпочтение бренда среди выпускающихся когорт.

Ценовая конкуренция остаётся наиболее жёсткой в объёмных расходных материалах - композитных смолах, оттискных материалах и эндодонтических файлах - где азиатские участники подрезают брендовые продукты на 15-25%. Однако клиническое предпочтение проверенных цифровых рабочих процессов защищает высокоуровневые системы от прямой ценовой эрозии, позволяя производителям сохранять маржи через основанные на подписке обновления программного обеспечения, а не только оборудование. Повышение соответствия электробезопасности до федерального технического правила с февраля 2025 года добавляет ценовое давление на несоответствующих импортёров, изменение, ожидаемое к тонкой реконсолидации рынка стоматологического оборудования Аргентины вокруг игроков с установленной регулятивной инфраструктурой.

Лидеры индустрии стоматологических устройств Аргентины

Henry Schein, Inc.

Envista Holdings Corporation

3M

Straumann Holding AG

Planmeca OY

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Секретариат промышленности и торговли Аргентины опубликовал Резолюцию № 16/2025, создающую новый путь оценки соответствия для электрического медицинского оборудования.

- Декабрь 2024: Правительство Аргентины сократило условия оплаты импорта до 30 дней после прибытия груза, облегчая нагрузку на оборотный капитал импортёров оборудования

Область отчёта по рынку стоматологических устройств Аргентины

Согласно области отчёта, медицинские устройства используются для лечения стоматологических проблем и поддержания стоматологического здоровья. Рынок стоматологических устройств Аргентины сегментирован по продуктам (общее и диагностическое оборудование, стоматологические расходные материалы и другие стоматологические устройства), лечению (ортодонтическое, эндодонтическое, пародонтическое и протезное) и конечным пользователям (больница, клиники и другие конечные пользователи). Отчёт предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твёрдых тканей | ||

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | |

| Внутриротовое рентгенологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Терапевтическое оборудование | Стоматологические наконечники | |

| Электрохирургические системы | ||

| CAD/CAM системы | ||

| Фрезерное оборудование | ||

| Литейная машина | ||

| Другое терапевтическое оборудование | ||

| Стоматологические расходные материалы | Стоматологический биоматериал | |

| Стоматологические имплантаты | ||

| Коронки и мосты | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтическое |

| Протезное |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| По продукции | Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твёрдых тканей | |||

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | ||

| Внутриротовое рентгенологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Терапевтическое оборудование | Стоматологические наконечники | ||

| Электрохирургические системы | |||

| CAD/CAM системы | |||

| Фрезерное оборудование | |||

| Литейная машина | |||

| Другое терапевтическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Стоматологические имплантаты | |||

| Коронки и мосты | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтическое | |||

| Протезное | |||

| По конечным пользователям | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, отвеченные в отчёте

1. Каков текущий размер рынка стоматологического оборудования Аргентины?

- Размер рынка стоматологического оборудования Аргентины составляет 132,80 млн долларов США в 2025 году и прогнозируется достичь 151,55 млн долларов США к 2030 году.

2. Какой среднегодовой темп роста прогнозируется для рынка стоматологического оборудования Аргентины?

- Прогнозируется среднегодовой темп роста 2,68% на период 2025-2030.

3. Какая категория продукции удерживает наибольшую долю доходов?

- Стоматологическое оборудование, включая кресла и системы визуализации, захватило 44,50% доходов в 2024 году.

4. Какой сегмент лечения расширяется быстрее всего?

- Пародонтические процедуры прогнозируются к росту со среднегодовым темпом роста 3,01% до 2030 года по мере роста осведомлённости о системных связях.

Последнее обновление страницы: