Размер и доля рынка органических микроэлементов кормов для животных

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

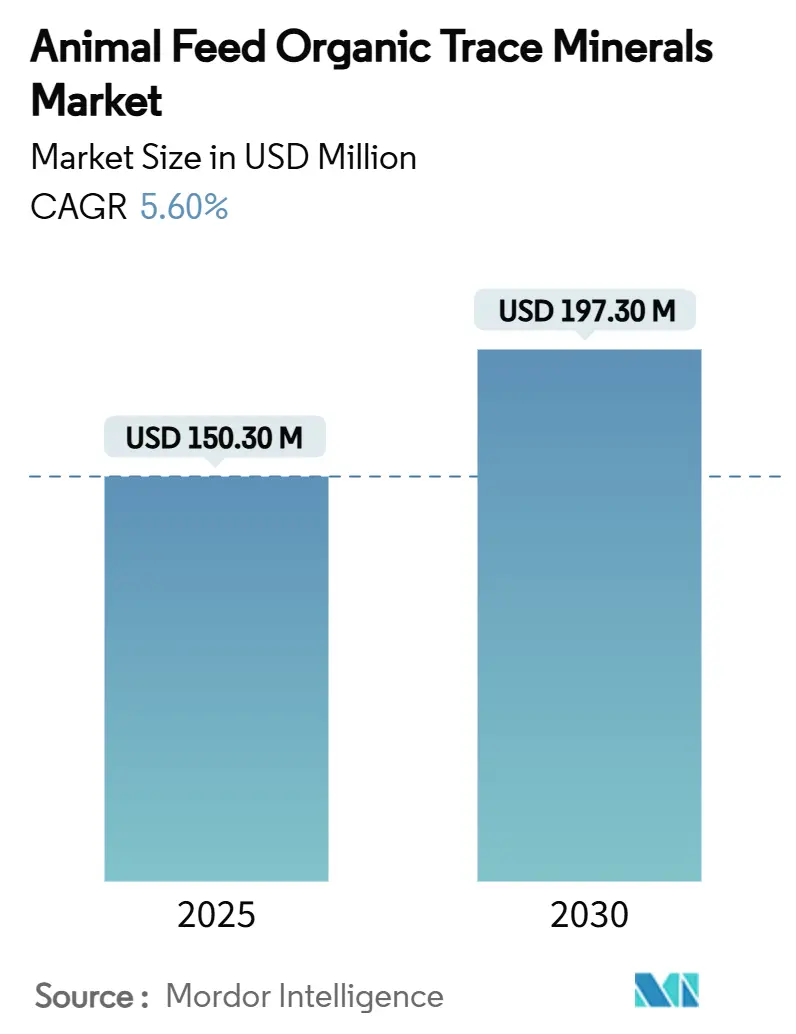

| Размер Рынка (2025) | 150.30 Миллион долларов США |

| Размер Рынка (2030) | 197.30 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.60% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка органических микроэлементов кормов для животных от Mordor Intelligence

Рынок органических микроэлементов кормов для животных достиг 150,3 млн долл. США в 2025 году и прогнозируется к росту до 197,3 млн долл. США к 2030 году при CAGR 5,6%. Расширение рынка обусловлено переходом от антибиотических стимуляторов роста к биодоступным минеральным решениям, которые соответствуют нормам сбросов при сохранении продуктивности. Хелатированные минералы обеспечивают в 2-3 раза более высокое поглощение по сравнению с неорганическими вариантами, позволяя снизить нормы включения без влияния на продуктивность животных. Принятие технологий цифрового составления кормов повышает точность дозировки и демонстрирует четкую окупаемость инвестиций. Рыночная конкуренция сосредоточена на разработке запатентованных технологий хелатирования, внедрении систем питания на основе ИИ и расширении региональных производственных мощностей для снижения уязвимости цепочек поставок и защиты клиентов от колебаний цен на сырье.

Основные выводы отчета

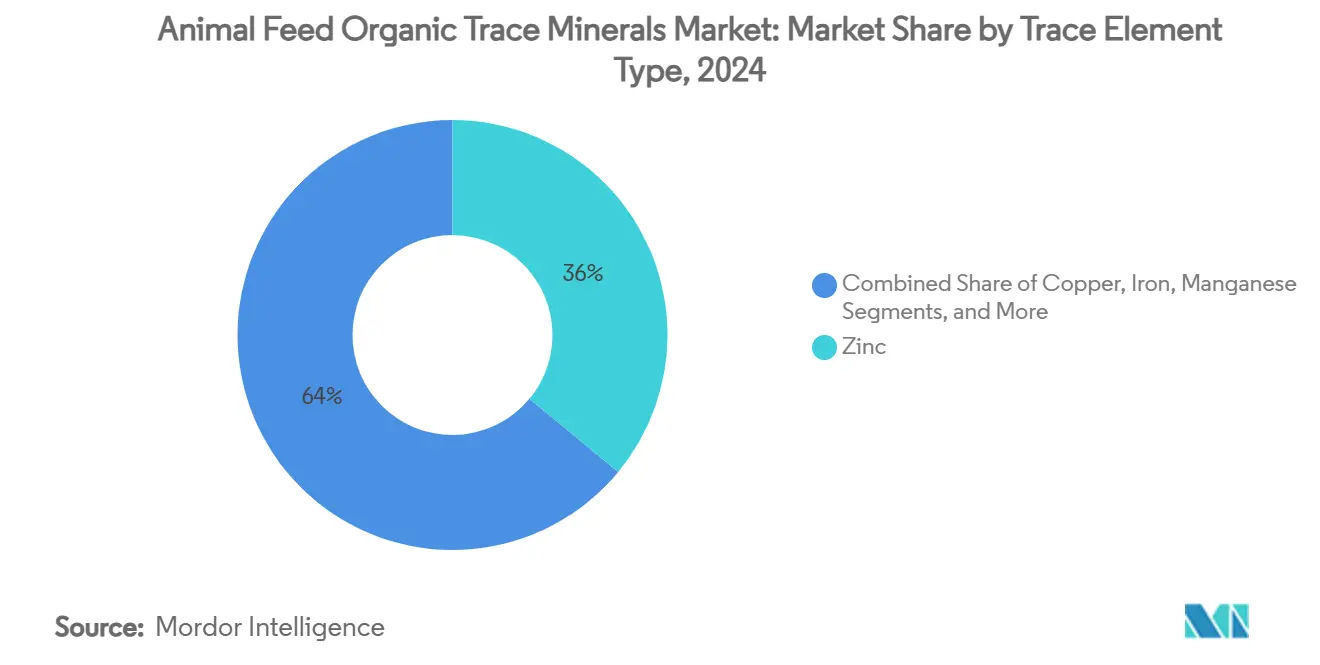

- По типу микроэлементов цинк лидировал с 36% доли рынка органических микроэлементов кормов для животных в 2024 году, в то время как селен растет быстрее всего при CAGR 8,1% до 2030 года.

- По типу хелатирования аминокислотные хелаты контролировали 40,2% выручки в 2024 году; гидрокси микроэлементы развиваются при CAGR 10,2% до 2030 года.

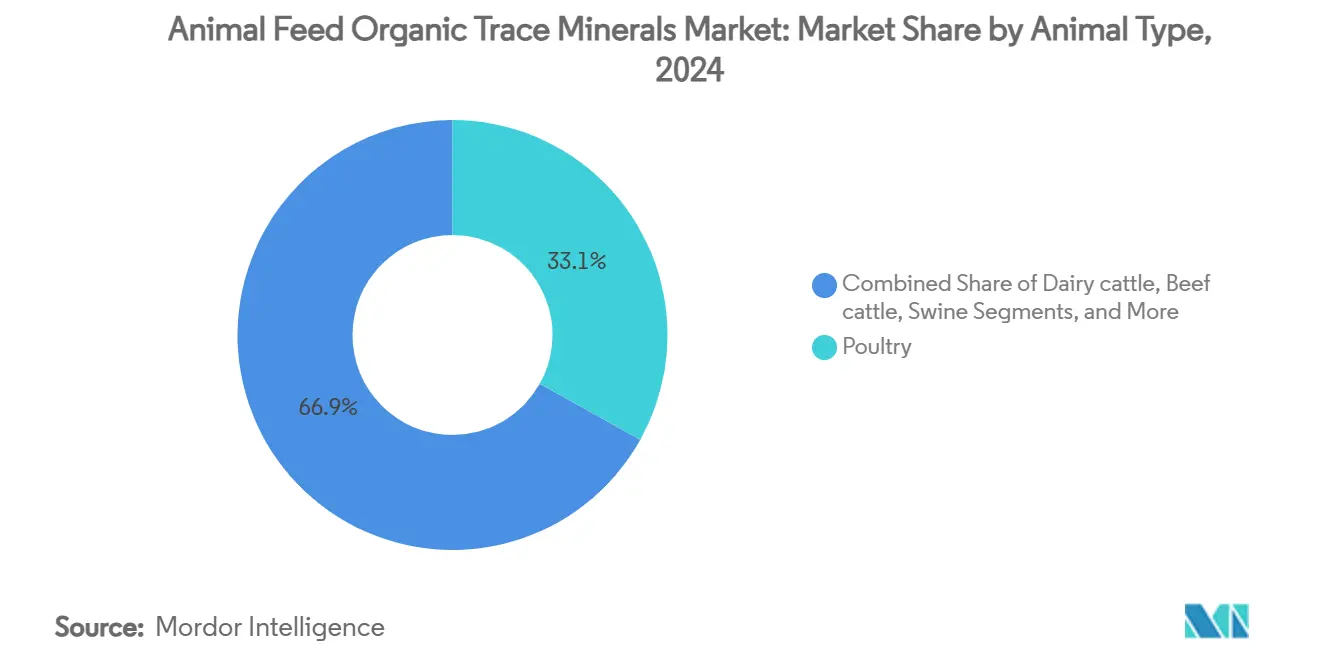

- По типу животных птица захватила 33,1% выручки 2024 года, а аквакультура расширяется при CAGR 9,3% до 2030 года.

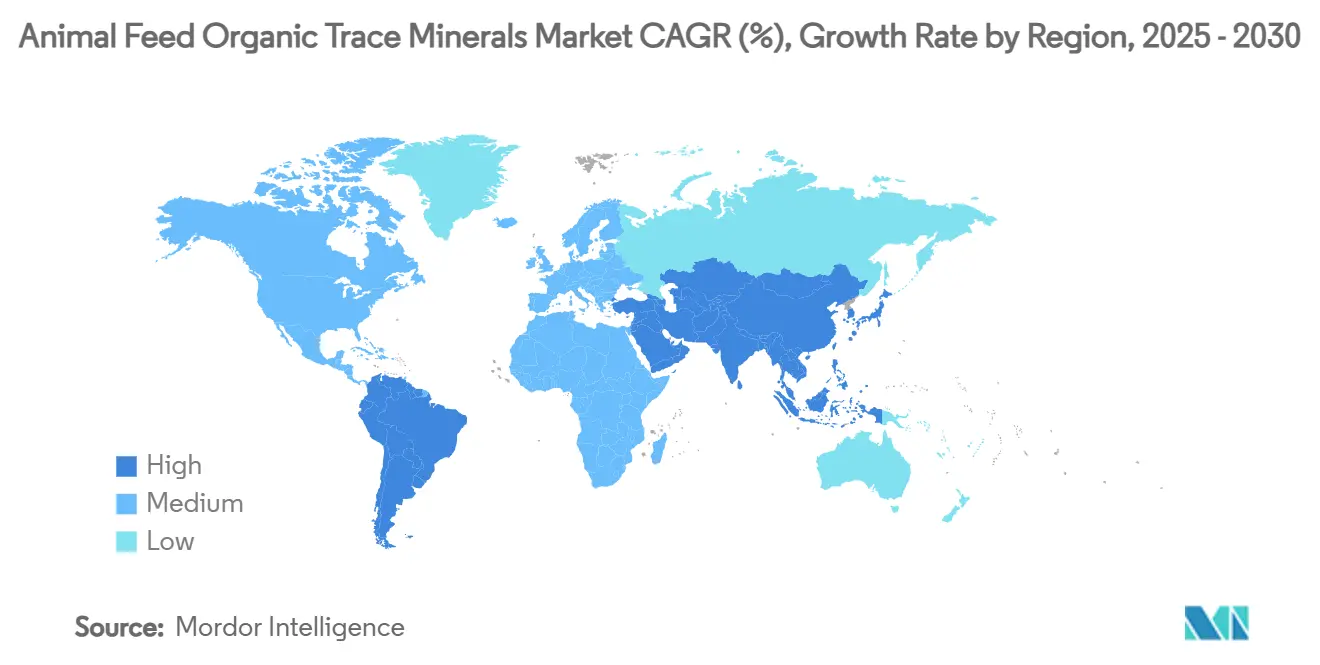

- По географическому признаку Азиатско-Тихоокеанский регион составил 44% выручки в 2024 году; Ближний Восток ускоряется при CAGR 8,1% до 2030 года.

- Рынок показывает умеренную концентрацию, пять крупных компаний составляют 44% годовой выручки. Cargill, Incorporated лидирует с 12% долей рынка, за ней следуют DSM-Firmenich (9,1%), Zinpro (8,2%), SHV (Nutreco NV) (A Bluestar Company) (7,6%) и Adisseo (6,9%).

Глобальные тенденции и аналитика рынка органических микроэлементов кормов для животных

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на высококачественный животный белок | +1.8% | Глобальный, с концентрацией в Азиатско-Тихоокеанском регионе и Южной Америке | Среднесрочный (2-4 года) |

| Строгие запреты на антибиотические стимуляторы роста (AGP) | +1.5% | Северная Америка и Европа; распространение на Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Ужесточение норм сброса фосфора навоза и тяжелых металлов | +1.2% | Северная Америка и Европа; принятие появляется в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Быстрое принятие технологий точного хелатирования и микроинкапсуляции | +0.9% | Глобальный, ведомый развитыми рынками | Долгосрочный (≥ 4 лет) |

| Измерение углеродного следа животноводства и диетического воздействия | +0.7% | Европа и Северная Америка, с пилотными программами в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Цифровые платформы составления кормов на основе ИИ, стандартизирующие органические микроэлементы | +0.6% | Глобальный, с ранним принятием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высококачественный животный белок

Увеличение располагаемого дохода в Азиатско-Тихоокеанском регионе и Южной Америке повысило потребление премиального мяса, молока, рыбы и яиц, побуждая производителей сосредоточиться на повышении питательной ценности, а не на объемном производстве. Использование хелатированного селена и цинка улучшает уровень антиоксидантов, продлевает срок хранения продукции и улучшает сенсорные характеристики, обеспечивая более высокие розничные цены. Исследования показывают, что биодоступные минералы обеспечивают на 3-5% лучшую конверсию корма по сравнению с неорганическими солями, компенсируя более высокие затраты на добавки при соблюдении требований к постному мясу. Розничные сети включают спецификации обогащения минералами в соглашения с поставщиками, стимулируя принятие по всей интегрированной цепочке поставок. Кроме того, правительства регионов с дефицитом белка продвигают оптимизацию минералов как часть своих инициатив продовольственной безопасности.

Строгие запреты на антибиотические стимуляторы роста (AGP)

Запрет на рутинное использование антибиотиков в кормах регуляторами Северной Америки и Европы, наряду с предстоящими политиками поэтапного отказа на рынках Азиатско-Тихоокеанского региона, создал проблему продуктивности в животноводстве. Цинковые и медные хелаты стали важными альтернативами, поскольку они помогают поддерживать здоровье кишечника и усиливают иммунную функцию. Полевые испытания, проведенные после запрета антибиотиков, демонстрируют, что программы органической минеральной добавки могут достичь до 90% предыдущих показателей прибавки в весе, помогая поддерживать прибыльность в интенсивных фермерских операциях. Производители кормов теперь сочетают хелатированные минералы с фитогенными соединениями для разработки концентратов кормов без антибиотиков по премиальным ценам. Внедрение ограничений на антибиотики в развивающихся экономиках расширяет рыночный потенциал органических микроэлементов кормов для животных.

Ужесточение норм сброса фосфора навоза и тяжелых металлов

Нормы CAFO Агентства по охране окружающей среды и соответствующие директивы Европейского союза устанавливают строгие ограничения на экскрецию цинка, меди и фосфора.[1]Environmental Protection Agency, "National Pollutant Discharge Elimination System, Concentrated Animal Feeding Operations," epa.gov Хелатированные минералы снижают фекальные потери на 20-40%, позволяя производителям поддерживать соответствие без ущерба для роста производительности. Несоблюдение приводит к финансовым штрафам и ущербу репутации, побуждая интеграторов внедрять аудиты точного питания для проверки норм включения и коэффициентов экскреции. Множество штатов США связывают финансирование управления питательными веществами с подтвержденным снижением сброса минералов, обеспечивая дополнительные стимулы для раннего принятия. Эти экологические требования генерируют устойчивый спрос, который укрепляет перспективы роста рынка органических микроэлементов кормов для животных.

Быстрое принятие технологий точного хелатирования и микроинкапсуляции

Гидрокси микроэлементы и хелаты нового поколения поддерживают свою стабильность в кислых условиях кишечника, улучшая поглощение и снижая антагонистические потери. Инкапсуляция защищает чувствительные лиганды во время процессов гранулирования и экструзии, обеспечивая консистентность питательных веществ в высокотемпературном производстве кормов. Производители сообщают о снижении смертности и более консистентном распределении веса у бройлеров и креветок, что значительно для переработчиков, работающих с узкими маржами. Поставщики технологий интегрируют системы составления на основе искусственного интеллекта с данными датчиков реального времени, позволяя диетологам корректировать уровни хелатированных минералов на основе погодных условий, качества воды и индикаторов заболеваний. Анализ общих затрат на владение демонстрирует чистые преимущества по сравнению с неорганическими программами при учете расходов на управление отходами и улучшений производительности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Премиальное ценообразование против неорганических аналогов | -1.4% | Глобальный; наивысшая чувствительность на ценочувствительных рынках | Краткосрочный (≤ 2 лет) |

| Ограниченная осведомленность среди мелких фермеров | -1.1% | Азиатско-Тихоокеанский регион, Африка и Южная Америка | Среднесрочный (2-4 года) |

| Узкие места поставок ключевых хелатирующих лигандов | -0.8% | Глобальный, с концентрацией в цепочках поставок аминокислот | Краткосрочный (≤ 2 лет) |

| Регуляторная фрагментация среди органов сертификации органического животноводства | -0.6% | Глобальный, с особой сложностью в трансграничной торговле | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Премиальное ценообразование против неорганических аналогов

Органические микроэлементы стоят в 2-4 раза дороже оксидов или сульфатов, что ограничивает их принятие в птицеводческом и свиноводческом секторах, где корм представляет более 70% производственных затрат. Волатильность цен на кукурузу и соевый шрот усиливает контроль за кормовыми добавками. Производители требуют анализа окупаемости инвестиций, подкрепленного данными, перед внедрением программ хелатированных минералов. Компании по питанию предлагают многоуровневые продуктовые линейки, объемные скидки и пакетные составы для распределения затрат по множественным преимуществам производительности. Цифровые калькуляторы, которые преобразуют нормы включения в прибавки выхода туши, помогают демонстрировать ценность сверх соображений стоимости корма.

Ограниченная осведомленность среди мелких фермеров

Семейные стада и пруды составляют основные системы животноводства в Азиатско-Тихоокеанском регионе, Африке и Южной Америке. Системам расширения не хватает адекватных ресурсов для распространения знаний о продвинутом минеральном питании. Ограниченное понимание правильной дозировки, совместимости и окупаемости инвестиций ограничивает принятие, концентрируя продажи среди коммерческих интеграторов. Информационный разрыв сужается через языкоспецифичные руководства, радиопрограммы и демонстрационные фермерские испытания. Рынок органических микроэлементов кормов для животных расширяется через развивающиеся партнерства между поставщиками минералов, местными кооперативами и микрофинансовыми институтами, которые сочетают техническое обучение с доступом к продукции.

Сегментный анализ

По типу микроэлементов: Доминирование цинка на фоне всплеска селена

Цинк сохранил 36% доли рынка органических микроэлементов кормов для животных в 2024 году, поддерживаемый своей существенной ролью в более чем 80 металлоферментах, которые влияют на иммунную функцию, эпителиальную целостность и репродукцию. Более высокая биодоступность органического цинка позволяет производителям снизить диетические нормы включения при соблюдении экологических ограничений экскреции, что приводит к снижению экологических сборов и улучшению прибыльности. Селен, несмотря на свое минимальное диетическое требование, достиг наивысшего темпа роста при CAGR 8,1%, обусловленного переработчиками, стремящимися к усиленным антиоксидантным свойствам для продления срока хранения охлажденного мяса, особенно филе аквакультуры, подверженного окислительному ухудшению во время морского транспорта. Медь, марганец и железо остаются существенными питательными веществами, но сталкиваются со строгими ограничениями включения, увеличивая спрос на хелатированные формы, которые поддерживают производительность при сниженных концентрациях.

Распределение микроэлементов отражает как биологические требования, так и регуляторные ограничения. В то время как цинк поддерживает рыночное доминирование, селен командует более высокими ценами и получает выгоду от маркетинговых преимуществ через маркировку продукции "обогащенной селеном". Кобальт и хром служат специфическим функциям в рубцовом метаболизме и утилизации глюкозы, в то время как йод и молибден решают региональные проблемы дефицита. Рыночный рост благоприятствует элементам, которые улучшают качество продукции при помощи в соблюдении нормативов управления отходами. Эти факторы создают взаимосвязанную основу для рынка органических микроэлементов кормов для животных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу хелатирования: Превосходство аминокислот, оспариваемое гидрокси инновациями

Аминокислотные хелаты составили 40,2% выручки в 2024 году, обусловленные установленными методами производства, широким регуляторным одобрением и совместимостью с существующими матрицами составления. Они остаются предпочтительным выбором для птицеводческих операций, сосредоточенных на установленной рентабельности. В то время как рынок органических микроэлементов кормов для животных для аминокислотных хелатов продолжает расти, гидрокси микроэлементы набирают импульс с CAGR 10,2%, обусловленным их усиленной стабильностью в кислых кишечных средах и сниженными минеральными взаимодействиями.

Протеинаты и полисахаридные комплексы поддерживают специфические рыночные сегменты, где вкусовые предпочтения или свойства контролируемого высвобождения предлагают отличительные преимущества, особенно в смешанных рационах жвачных и гранулах рыбьих кормов. Дрожжевые минеральные комплексы сочетают пробиотические преимущества с минеральным дополнением, привлекая клиентов, стремящихся сократить компоненты добавок. Пропионатные хелаты служат сертифицированным органическим операциям, которые избегают синтетических аминокислот. Рыночная конкуренция центрируется на разработке патентов для соотношений лигандов, характеристик частиц и методов покрытия для достижения специфических паттернов высвобождения. Эти технологические разработки будут продолжать формировать рынок органических микроэлементов кормов для животных до 2030 года.

По типу животных: Лидерство птицы на фоне ускорения аквакультуры

Птица составила 33,1% выручки 2024 года, обусловленная вертикально интегрированными операциями бройлеров и несушек, которые требуют точных минеральных спецификаций для оптимизации конверсии корма и целостности яичной скорлупы. Использование органического цинка, меди и марганца улучшает прочность костей и качество яичной скорлупы, что снижает коэффициенты выбраковки и повышает экономическую эффективность. Сегмент аквакультуры растет при CAGR 9,3%, наивысшем на рынке органических микроэлементов кормов для животных, поскольку рыбоводческие и креветочные фермы увеличивают плотность посадки и сосредотачиваются на оптимизации минералов для снижения вспышек заболеваний и избежания штрафов за загрязнение воды.

Сегмент молочного скота поддерживает значительную долю рынка благодаря продленным периодам лактации, которые требуют оптимальных уровней минералов для репродуктивной производительности и контроля качества молока. Производители свиней используют органические минералы для снижения диареи после отъема и усиления роста в безантибиотических учреждениях. Производители кормов для домашних животных включают хелатированные минералы в премиальные и терапевтические диеты для удовлетворения растущего потребительского спроса на функциональные преимущества. В то время как конские и специальные виды вносят вклад в рыночный спрос, основная объемная конкуренция остается между интенсивными птицеводческими операциями и расширяющимися аквакультурными учреждениями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион держит 44% выручки 2024 года на рынке органических микроэлементов кормов для животных, обусловленный аквакультурным производством Китая и растущими бройлерными и креветочными индустриями Индии. Правительственные субсидии для отечественных кормовых добавок увеличивают принятие форматов минералов с высоким поглощением. Размер рынка региона получает выгоду от концентрированных производственных кластеров, которые снижают логистические затраты и обеспечивают прямые отношения между поставщиками и интеграторами. Техническая экспертиза и исследовательские возможности Японии и Южной Кореи поддерживают внедрение продвинутых хелатов с доказанными экологическими преимуществами.

Рынок Ближнего Востока проектирует CAGR 8,1% до 2030 года, поддерживаемый правительственными инвестициями в производственные мощности белка, включая цель Саудовской Аравии в 600 000 метрических тонн рыбы к 2030 году. Дефицит воды в регионе требует точного минерального кормления для снижения сброса стоков. Комбикормовые заводы, расположенные рядом с прибрежными фермерскими центрами, минимизируют окисление во время транспортировки, увеличивая спрос на температуроустойчивые форматы микроэлементов.

Северная Америка и Европа представляют установленные рынки, где регуляторные требования и обязательства устойчивости генерируют устойчивый рост. Директива FDA по ветеринарным кормам и европейские ограничения на использование антибиотиков поощряют органическую минеральную добавку для поддержания продуктивности животных. Экологические нормы по сбросу минералов продвигают использование высокобиодоступных форм.[2]FDA, "Veterinary Feed Directive Final Rule," fda.gov Южная Америка показывает потенциал роста, поскольку интеграторы свиней и птицы усиливают программы питания для соблюдения требований экспортных рынков, балансируя соображения затрат с увеличенным принятием хелатированных минералов. Эти региональные разработки указывают на разнообразные возможности роста на рынке органических микроэлементов кормов для животных.

Конкурентная среда

Рынок демонстрирует умеренную концентрацию с пятью крупными игроками, контролирующими 44% годовой выручки. Cargill, Incorporated занимает 12% доли рынка, за ней следуют DSM-Firmenich с 9,1%, Zinpro с 8,2%, SHV (Nutreco NV) (A Bluestar Company) с 7,6% и Adisseo с 6,9%. Остальная доля рынка предоставляет возможности для среднеразмерных специалистов и региональных компаний. Отраслевая консолидация продолжается, что подтверждается приобретением Nutreco в 2024 году Micronutrients (теперь Selko), которое консолидировало его портфель хелатирования и дистрибуцию. Cargill расширила свое рыночное присутствие через приобретения заводов и саудовское предприятие аквакультуры, укрепляя свои возможности от корма до вилки при увеличении спроса на свою минеральную продукцию.

Инновации движут конкурентную дифференциацию на рынке. DSM-Firmenich увеличила свои региональные мощности на 100 000 метрических тонн со своим заводом Sete Lagoas, который включает аналитические лаборатории для разработки минеральных премиксов, подходящих для разнообразных климатических зон Бразилии. Zinpro представила TruCare LQ Zn, водорастворимый цинковый продукт для стрессированных поросят, который соответствует требованиям биобезопасности крупных сараев. Поставщики второго уровня сосредотачивают свои исследования и разработки на полисахаридных или дрожжевых комплексах, часто сотрудничая с местными университетами для валидации эффективности на разных видах.

Барьеры входа на рынок включают регуляторные требования, специализированные знания применения и глобальные логистические возможности. Компании, которые интегрируют патентованные химические составы с ИИ-поддерживаемым программным обеспечением составления и комплексной технической поддержкой, устанавливают долгосрочные отношения с клиентами. Ведущие пищевые компании все чаще требуют аудиты устойчивости и мониторинг углеродного следа, принося выгоду поставщикам минералов, которые могут продемонстрировать сниженные отходы и прозрачные практики поиска источников. Эти факторы формируют структуру рынка органических микроэлементов кормов для животных.

Лидеры индустрии органических микроэлементов кормов для животных

-

Cargill, Incorporated

-

DSM-Firmenich

-

Zinpro

-

SHV (Nutreco NV)

-

Adisseo (A Bluestar Company)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: Biochem разработала BetaTrace, патент-ожидающий органический источник цинка, меди, марганца и железа, формулированный для использования на всех видах животных.

- Ноябрь 2024: AgroCares и Trouw Nutrition возобновили сотрудничество по NutriOpt On-site Adviser, связывая данные NIR-сканера с базами данных питательных веществ для быстрой оценки кормов.

- Октябрь 2024: DSM-Firmenich открыла завод животного питания на 100 000 метрических тонн в Sete Lagoas, Бразилия, усиливая устойчивость поставок в Южной Америке.

- Сентябрь 2024: Cargill запустила инициативу NutriHarvest стоимостью 3 млн долл. США для укрепления продовольственной безопасности для 119 000 фермеров в Индии, Кении, Танзании и Гватемале.

Область глобального отчета по рынку органических микроэлементов кормов для животных

Органические микроэлементы в кормах для животных являются существенными минералами, прикрепленными к органическим молекулам, таким как аминокислоты или пептиды, улучшающими их поглощение и биодоступность в животноводстве. Ключевые минералы, такие как цинк, медь, железо, марганец и селен, играют решающие роли в физиологии животных, поддерживая функции, такие как рост, размножение, иммунный ответ и общее здоровье. Рынок органических микроэлементов кормов для животных сегментирован по типу микроэлементов (цинк, железо, медь, марганец, селен и другие), типу животных (молочный скот, мясной скот, птица, свиньи, аквакультура, домашние животные и другие) и географическому признаку (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предлагает оценку рынка и прогнозы в стоимостном выражении в долл. США для вышеупомянутых сегментов.

| Цинк |

| Медь |

| Железо |

| Марганец |

| Селен |

| Кобальт |

| Хром |

| Другие |

| Аминокислотные хелаты |

| Протеинаты |

| Полисахаридные комплексы |

| Гидрокси микроэлементы |

| Пропионаты |

| Дрожжевые комплексы |

| Другие |

| Молочный скот |

| Мясной скот |

| Птица |

| Свиньи |

| Аквакультура |

| Домашние животные |

| Лошади |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Нидерланды | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Турция | |

| ОАЭ | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Кения | |

| Остальная Африка |

| По типу микроэлементов | Цинк | |

| Медь | ||

| Железо | ||

| Марганец | ||

| Селен | ||

| Кобальт | ||

| Хром | ||

| Другие | ||

| По типу хелатирования | Аминокислотные хелаты | |

| Протеинаты | ||

| Полисахаридные комплексы | ||

| Гидрокси микроэлементы | ||

| Пропионаты | ||

| Дрожжевые комплексы | ||

| Другие | ||

| По типу животных | Молочный скот | |

| Мясной скот | ||

| Птица | ||

| Свиньи | ||

| Аквакультура | ||

| Домашние животные | ||

| Лошади | ||

| Другие | ||

| По географическому признаку | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Турция | ||

| ОАЭ | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка органических микроэлементов кормов для животных?

Рынок сгенерировал 150,3 млн долл. США в 2025 году и прогнозируется достичь 197,3 млн долл. США к 2030 году при CAGR 5,6%.

Какой микроэлемент доминирует в продажах?

Цинк лидирует с 36% долей выручки в 2024 году, отражая его центральную роль в иммунных и метаболических функциях.

Почему гидрокси микроэлементы растут быстрее других типов хелатирования?

Их превосходная стабильность в кислых кишечных условиях и более низкие антагонистические взаимодействия подкрепляют CAGR 10,2% до 2030 года.

Какой сегмент типа животных показывает наивысший рост?

Аквакультура регистрирует CAGR 9,3%, поскольку интенсивные рыбоводческие и креветочные фермы принимают биодоступные минералы для управления здоровьем и качеством воды.

Как экологические нормы влияют на принятие?

Более строгие ограничения сброса цинка, меди и фосфора благоприятствуют хелатированным минералам, которые сокращают фекальную экскрецию до 40%, помогая соблюдению и снижая штрафы.

Последнее обновление страницы: