Размер и доля рынка автомобильной промышленности Ирана

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

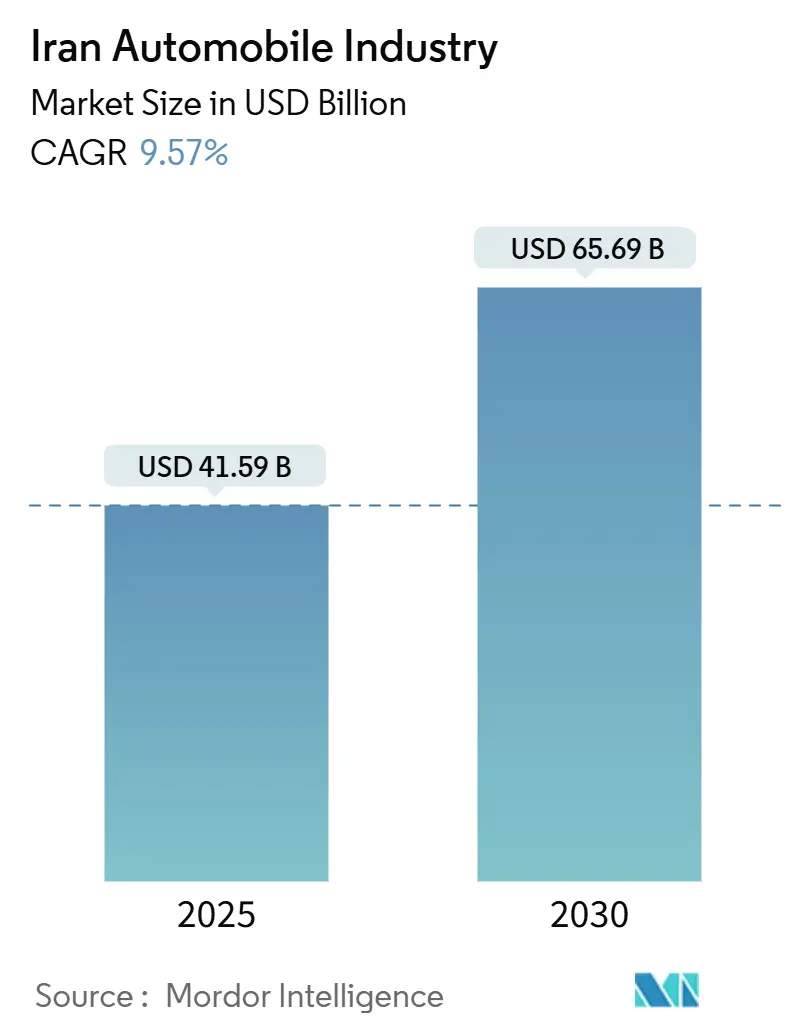

| Размер Рынка (2025) | 41.59 Миллиардов долларов США |

| Размер Рынка (2030) | 65.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.57% CAGR |

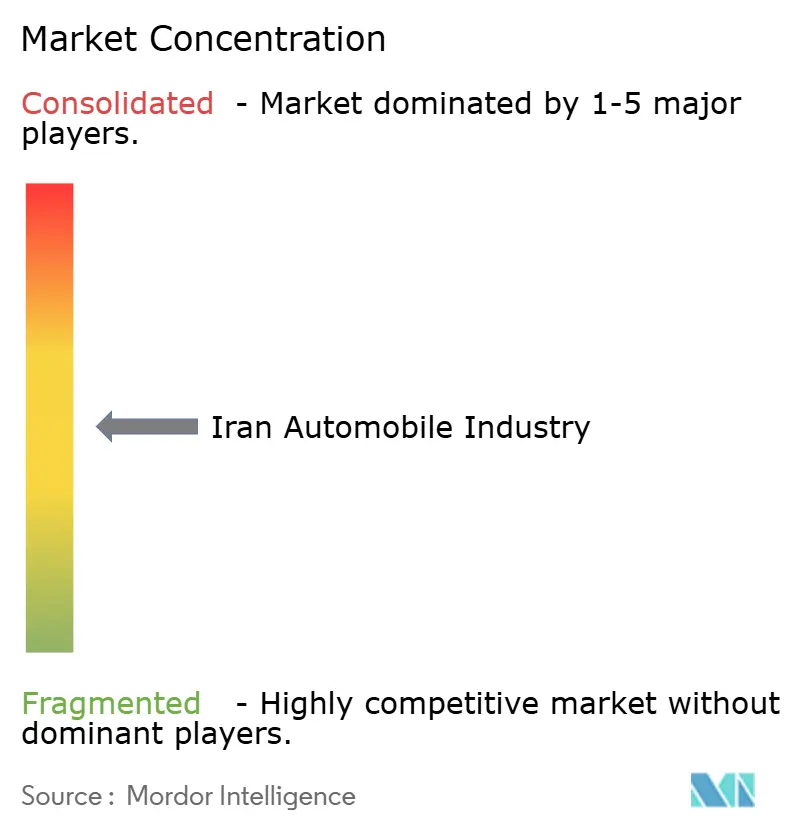

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильной промышленности Ирана от Mordor Intelligence

Размер автомобильного рынка Ирана составляет 41,59 млрд долларов США в 2025 году и, по прогнозам, достигнет 65,69 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 9,57% с 2025 по 2030 год. Сильный рост населения, урбанизация и молодая демография поддерживают спрос, в то время как постепенная либерализация кредитования и правительственные программы локализации поддерживают производственный импульс[1]"Статистика производства 2024", Международная организация производителей автомобилей, oica.net. Устойчивая внутренняя производственная мощность свыше 1,1 млн единиц в год укрепляет безопасность поставок несмотря на санкции. Растущее внедрение райдшеринга, программы конверсии на сжатый природный газ (СПГ) и бартерные поставки компонентов дополнительно укрепляют автомобильный рынок Ирана, позиционируя его для устойчивого расширения на фоне валютных и инфляционных препятствий. По мере ослабления импортных ограничений усиливается конкурентное давление и потребительские ожидания более качественных автомобилей, заставляя действующих игроков отдавать приоритет повышению рентабельности и модернизации технологий.

Ключевые выводы отчета

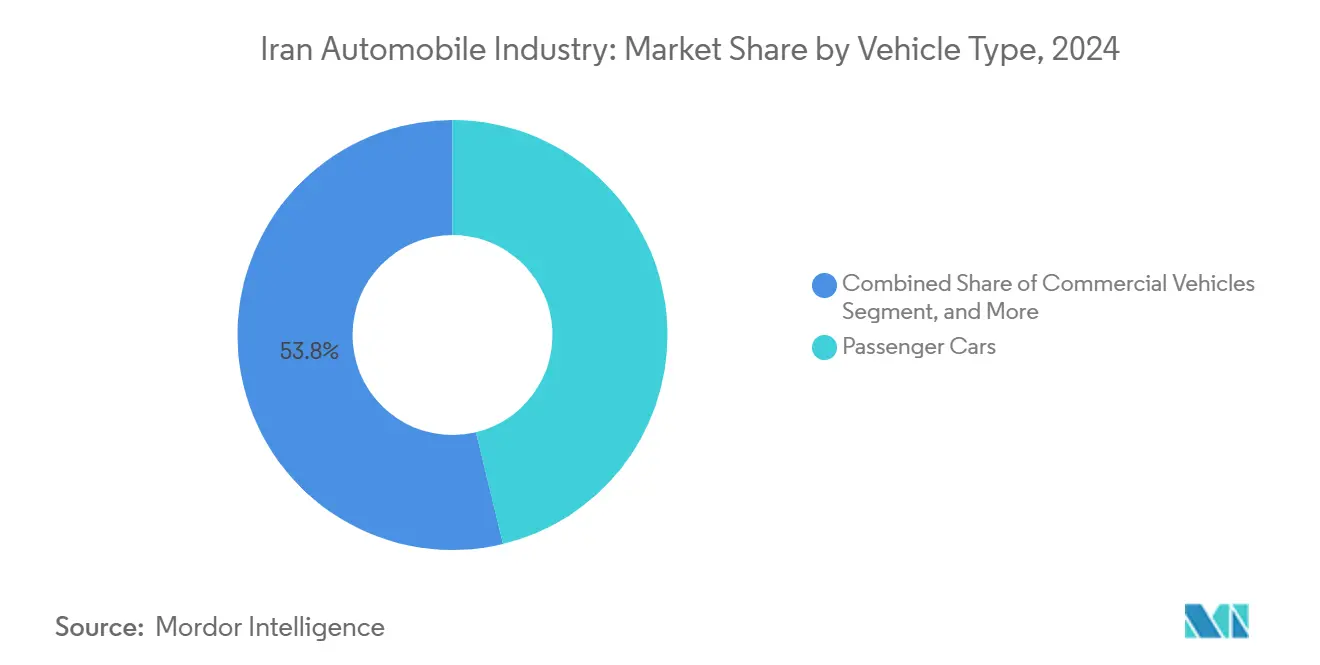

- По типу транспортных средств легковые автомобили лидировали с 46,24% доли автомобильного рынка Ирана в 2024 году, и сегмент развивается со среднегодовым темпом роста 8,90% до 2030 года.

- По ценовому диапазону эконом-сегмент лидировал с 73,28% доли автомобильного рынка Ирана в 2024 году, в то время как премиум-сегмент, по прогнозам, будет расти со среднегодовым темпом роста 8,26% до 2030 года.

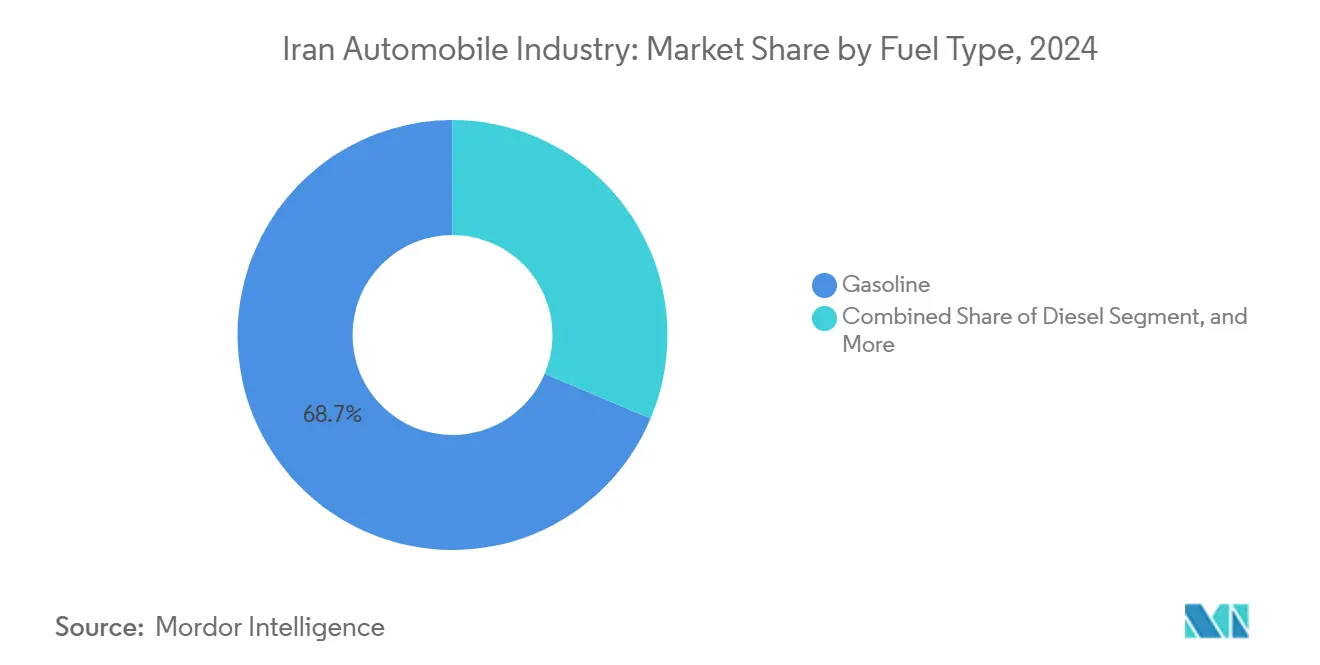

- По типу топлива бензиновые автомобили занимали 68,72% размера автомобильного рынка Ирана в 2024 году; электромобили на батареях, по прогнозам, будут расти со среднегодовым темпом роста 13,56% до 2030 года.

- По каналу продаж внутреннее производство составляло 31,28% размера автомобильного рынка Ирана в 2024 году, тогда как импорт новых автомобилей растет со среднегодовым темпом роста 10,23% в период с 2025 по 2030 год

Тенденции и аналитика рынка автомобильной промышленности Ирана

Анализ влияния факторов роста

| Фактор | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Молодое население и растущее число покупателей первого автомобиля | +2.1% | Национальный (Тегеран, Исфахан, Мешхед) | Средний срок (2-4 года) |

| Постепенное ослабление внутреннего кредитования на покупку автомобилей | +1.8% | Городские центры по всей стране | Краткий срок (≤ 2 лет) |

| Правительственная цель локализации 80% компонентов к 2027 году | +1.5% | Производственные центры | Долгий срок (≥ 4 лет) |

| Бартерные торговые модели для обеспечения критически важных деталей | +1.2% | Китайские торговые коридоры | Средний срок (2-4 года) |

| Всплеск программ конверсии на СПГ | +0.9% | Регионы, богатые газом | Краткий срок (≤ 2 лет) |

| Быстрое расширение автопарков райдшеринга | +0.8% | Тегеранская агломерация | Краткий срок (≤ 2 года |

| Источник: Mordor Intelligence | |||

Молодое население и растущее число покупателей первого автомобиля

Медианный возраст ниже 32 лет обеспечивает устойчивый приход покупателей первого автомобиля на автомобильный рынок Ирана. Городские домохозяйства объединяют ресурсы для финансирования автомобилей, в то время как целевые молодежные кредитные схемы государственных банков снижают бремя первоначального взноса. Ограниченная пропускная способность общественного транспорта повышает зависимость от личной мобильности, укрепляя базовый спрос. Производители оптимизируют компактные и доступные модели под покупательную способность этой группы. Ожидается, что демографический попутный ветер будет поддерживать ежегодные объемы продаж легковых автомобилей на устойчивом восходящем пути несмотря на циклическое экономическое давление, закрепляя долгосрочные перспективы роста для автомобильного рынка Ирана.

Постепенное ослабление внутреннего кредитования на покупку автомобилей

Отечественные кредиторы теперь рассматривают автомобили как защиту от инфляции, побуждая их увеличивать сроки погашения и снижать пороги собственного капитала. Частные банки превосходят государственных кредиторов более щедрыми кредитными лимитами, вызывая всплеск посещаемости автосалонов в Тегеране и областных центрах. Автопроизводители дополняют банковское финансирование внутрикорпоративными планами рассрочки, расширяя доступ для семей среднего достатка. По мере ослабления кредитных стандартов накопившийся спрос на замену ускоряется, защищая автомобильный рынок Ирана от валютной волатильности. Прогнозируется, что доступность кредитов останется важным катализатором до более широкой макроэкономической стабилизации.

Правительственная цель локализации 80% компонентов к 2027 году

Программа замещения Министерства промышленности на сумму 8 млрд долларов США охватывает более 210 автомобильных компонентов, поддерживая новые линии двигателей и трансмиссий в Тебризе и Керманшахе[2]"Обзор программы автомобильной локализации", Министерство промышленности, рудников и торговли, mimt.gov.ir. Местные поставщики получают льготные кредитные линии и ваучеры на НИОКР, позволяя им заменять импортные прецизионные детали. Полное внутреннее производство платформы Samand компанией Iran Khodro демонстрирует осуществимость проекта. Локализация защищает автомобильный рынок Ирана от внешних шоков, улучшает создание рабочих мест и сокращает разрыв в стоимости с импортом. Хотя технологические пробелы сохраняются, устойчивая государственная поддержка должна поднять внутреннюю добавленную стоимость значительно выше 2027 года

Бартерные торговые модели для обеспечения критически важных деталей на фоне нехватки валюты

Обмен фисташек на запчасти с китайскими поставщиками смягчает дефицит твердой валюты. Ежегодные доходы от экспорта фисташек теперь покрывают значительную долю импорта электроники и силовых агрегатов. Подход поддерживает сборочные линии Iran Khodro и Saipa, освобождая дефицитную иностранную валюту для других необходимых нужд. Успех бартера побуждает к заключению аналогичных соглашений с участием шафрана и нефтехимических продуктов, указывая на устойчивые альтернативные финансовые потоки для автомобильного рынка Ирана. Политики поддерживают эти структуры как прагматичные временные решения до ослабления санкций.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Санкции США/ЕС, ограничивающие доступ к передовым деталям и программному обеспечению | -2.8% | Национальные, с серьезным влиянием на технологически интенсивные сегменты | Долгий срок (≥ 4 лет) |

| Высокая инфляция, сжимающая потребительскую покупательную способность | -1.9% | Национальные, с непропорциональным влиянием на сегменты с низкими доходами | Средний срок (2-4 года) |

| Хронический дефицит электроэнергии, задерживающий развертывание инфраструктуры электромобилей | -1.2% | Национальные, сосредоточенные в промышленных и городских центрах | Долгий срок (≥ 4 лет) |

| Разрыв в восприятии качества по сравнению с импортными автомобилями | -0.8% | Национальные, наиболее выраженные в премиум и средних сегментах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Санкции США/ЕС, ограничивающие доступ к передовым деталям и программному обеспечению

Исполнительный указ ограничивает передовые блоки управления двигателем, электронику безопасности и литий-ионные элементы, увеличивая технологический разрыв по сравнению с мировыми стандартами. Требования соответствия заставляют автопроизводителей полагаться на реверс-инжиниринговые платформы, препятствуя повышению топливной эффективности и экспортной конкурентоспособности. Организации под санкциями с трудом интегрируют системы выбросов Евро-6, ограничивая привлекательность новых моделей. Высокие встроенные затраты снижают прибыльность и замедляют циклы НИОКР, заставляя автомобильный рынок Ирана искать обходные пути, которые редко полностью соответствуют международным стандартам.

Высокая инфляция сжимает потребительскую покупательную способность

Двузначная инфляция размывает реальные доходы, поднимая цены на базовые седаны выше 12-кратной средней месячной зарплаты. Правительственные ограничения цен оставляют производителей убыточными, ограничивая выпуск. Домохозяйства откладывают покупки, если только автомобили не являются защитой от инфляции, создавая беспорядочные всплески спроса, которые осложняют планирование производства. Поскольку инфляция сохраняется выше 25%, доступность становится главным препятствием для более широкого проникновения автомобильного рынка Ирана, особенно за пределами крупных городских центров.

Сегментный анализ

По типу транспортных средств: легковые автомобили сохраняют первенство

Легковые автомобили занимали 46,24% доли автомобильного рынка Ирана в 2024 году, что равно примерно 520 000 единиц выпуска. Сильная культурная привязанность к частным седанам и растущие доходы городских домохозяйств поддерживают прогноз среднегодового темпа роста 8,90%. Компактные модели стоимостью менее 750 млн томанов доминируют в продажах автосалонов, в то время как кроссоверы-внедорожники набирают популярность среди молодых семей. Коммерческие транспортные средства, поддерживаемые логистикой электронной коммерции и инфраструктурными проектами, составляют 22% спроса по единицам, хотя ограничения поставок лимитируют обновление парков. Мотоциклы сохраняют критическую важность во второстепенных городах с узкими улицами и низкими доходами; годовые объемы превышают 800 000 единиц. Трехколесные и специальные сегменты остаются нишевыми, но выигрывают от появляющихся электрических опций для грузовых перевозок на последней миле.

Продолжающиеся инвестиции автопроизводителей в модульные платформы обещают повышение рентабельности, что укрепляет лидерство легковых автомобилей. Локализация шасси и внутренней отделки сокращает разрыв в стоимости с импортными альтернативами. Производители коммерческих транспортных средств нацеливаются на СПГ-силовые агрегаты для соответствия требованиям по топливной эффективности, в то время как сборщики мотоциклов экспериментируют с низкоскоростными электрическими скутерами для курьерских служб. В целом, доминирование легковых автомобилей остается неоспоримым, закрепляя рост по всем цепочкам поставок в рамках автомобильного рынка Ирана.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По ценовому диапазону: эконом доминирует, в то время как премиум набирает обороты

Модели эконом-класса заняли 73,28% доли автомобильного рынка Ирана в 2024 году, закрепив свою роль как основного драйвера объемов для первых городских покупателей и водителей райдшеринга, которые отдают приоритет доступности и низким эксплуатационным расходам. Автопроизводители оптимизируют производственные линии для седанов стоимостью ниже 750 млн томанов путем углубления локализации деталей и использования электроники, полученной по бартеру, для снижения валютного риска. Постоянно высокая инфляция также позиционирует автомобили эконом-класса как защиту, побуждая домохозяйства ускорять покупки до дальнейшего повышения цен. Таким образом, сегмент продолжает закреплять планирование оборотного капитала для Iran Khodro и Saipa, которые комплектуют заводские кредитные планы для поддержания посещаемости автосалонов. Предложения эконом-класса дополнительно поддерживаются правительственными заказами парков, которые отдают предпочтение собранным внутри страны автомобилям с более низкой ценой для государственных учреждений и сервисных парков.

Несмотря на старт с небольшой базы, премиум-сегмент, по прогнозам, покажет самый быстрый среднегодовой темп роста 8,26% до 2030 года, поскольку либерализация импорта расширяет выбор моделей, а состоятельные потребители требуют передовых функций безопасности и информационно-развлекательных систем. Параллельные импортеры нацеливаются на подержанные европейские и корейские гибриды возрастом менее пяти лет, используя новую таможенную систему, которая облегчает соответствие экологическим требованиям. Растущие располагаемые доходы среди технически подкованных профессионалов в Тегеране и на острове Киш подпитывают аппетит к премиальным кроссоверам, побуждая дилерские центры расширять послепродажные мощности и запасы деталей. Роскошные финансовые пакеты со сроками до 36 месяцев снижают входной барьер, в то время как улучшенная доступность высокооктанового бензина поддерживает производительные модели. По мере роста премиальных объемов их вклад в размер автомобильного рынка Ирана, как ожидается, диверсифицирует потоки доходов для автопроизводителей и стимулирует распространение технологий в средние ценовые комплектации, постепенно сужая разрыв в стоимости по более широкому автомобильному рынку Ирана.

По типу топлива: захват бензина встречает препятствия электричества

Бензиновые модели составляли 68,72% размера автомобильного рынка Ирана в 2024 году. Однако хронические нехватки выпуска нефтеперерабатывающих заводов и инфляция цен на заправках теперь направляют внимание на альтернативы. Автомобили на СПГ уже превышают 4 млн единиц на дорогах благодаря низким затратам на сырье и 2 335 заправочным станциям. Дизель остается жизненно важным для тяжелых грузовиков, но сталкивается с более строгими требованиями по выбросам. Электромобили на батареях демонстрируют среднегодовой темп роста 13,56%, хотя и с небольшой базы менее 5 000 единиц. Проект электроавтобусов Shatab подчеркивает скрытый инженерный потенциал, но локализованные цепочки поставок литий-ионных батарей отстают.

Гибридные предложения заполняют пробел, при этом либерализация импорта поощряет параллельных импортеров привозить подержанные HEV седаны возрастом менее пяти лет. Политики взвешивают субсидии для внутренней сборки электромобилей с целью сдерживания спроса на бензин. Заинтересованные стороны все больше соглашаются, что многотопливная дорожная карта будет характеризовать автомобильный рынок Ирана до 2030 года, балансируя энергетическую безопасность с доступностью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: либерализация изменяет потоки

Внутреннее производство обеспечивало 31,28% размера автомобильного рынка Ирана в 2024 году, отражая укоренившиеся позиции автопроизводителей и преференциальные закупки государственными организациями. Распределение в автосалонах по-прежнему работает по лотерейным системам во время дефицита, указывая на структурный неудовлетворенный спрос. Импорт новых автомобилей, разрешенный снова после семи лет, показывает среднегодовой темп роста 10,23%, поскольку покупатели ищут передовые функции безопасности, отсутствующие в отечественных линейках. Импорт подержанных автомобилей возрастом менее пяти лет заполняет средние ценовые сегменты и вводит гибридные силовые агрегаты, но доступность валюты ограничивает объемы.

Финансовые ограничения продолжают создавать значительное препятствие для более широкого внедрения импорта в автомобильном секторе. Однако, если санкции будут сняты, иранский автомобильный рынок имеет потенциал для значительной трансформации, где импортные каналы могли бы тесно соответствовать уровням внутреннего производства к 2030 году. Этот сдвиг не только повысил бы разнообразие доступных автомобилей, но и кардинально изменил бы конкурентный ландшафт, приведя к усилению инноваций и улучшению потребительского выбора на рынке.

Географический анализ

Провинция Тегеран выступает как центр силы в автомобильной промышленности, в первую очередь благодаря обширным производственным возможностям флагманского предприятия Iran Khodro и стратегическим операциям Saipa в Карадже. Эти два ключевых игрока не только движут региональной экономикой, но и вносят значительный вклад в общий автомобильный выпуск Ирана. Кластер выигрывает от близости к политикам и специализированной рабочей силе, обеспечивая быстрое масштабирование по инициативе политики. Исфахан следует как производственный центр, используя соседние нефтехимические ресурсы и нефтеперерабатывающий завод мощностью 375 000 баррелей в день, который гарантирует сырье для покрасочных цехов и логистики. Тебриз закрепляет северо-западный коридор, стратегически расположенный для потенциального экспорта в Азербайджан и Турцию после ослабления санкций.

Спрос отражает тенденции урбанизации. Большой Тегеран составляет более трети ежегодных продаж легковых автомобилей, усиленных использованием услуг райдшеринга. Вторичные агломерации Мешхед, Шираз и Исфахан в совокупности генерируют больше розничных поставок при поддержке расширяющегося кредитного покрытия. Меньшие города в провинциях Курдистан и Систан раньше принимают СПГ-седаны, поскольку субсидии на конверсию нацеливаются на богатые газом местности, создавая диверсифицированные модели топливного микса по всему иранскому автомобильному рынку.

Инфраструктура поддерживает рассредоточение. Национальная дорожная сеть охватывает 85 934 километра, из которых 20 312 километров являются многополосными автомагистралями. СПГ-станции концентрируются вдоль ключевых грузовых маршрутов, соединяющих порты Бендер-Аббас с внутренними потребительскими центрами. По мере созревания либерализации импорта южные свободные торговые зоны, такие как Чабахар, могут стать сборочными воротами, изменив географические производственные следы. В целом, региональные сильные стороны балансируют национальное уравнение спроса и предложения, укрепляя устойчивость автомобильного рынка Ирана к локализованным нарушениям.

Конкурентный ландшафт

Iran Khodro использует свои платформы Samand и Tara для поддержания средней загрузки заводов выше 70%, в то время как Saipa делает упор на компактные модели, такие как Quick. Частные производители, такие как Kerman Motor, медленно набирают долю, собирая китайские кроссоверы с более высоким воспринимаемым качеством.

Стратегические ответы вращаются вокруг технологического замещения и импровизации цепочек поставок. Национальный дизельный двигатель Iran Khodro сокращает расходы на топливо, противодействуя штрафам за эффективность, наложенным санкциями. 15 000-квадратный инновационный центр Saipa разрабатывает прототипы легких панелей кузова с использованием местной нано-стали. Бартерное торговое соглашение, обменивающее фисташки на сумму 195 млн долларов США на китайскую электронику, обеспечивает многомесячные запасы компонентов. Эти тактики гарантируют непрерывность, однако облегчение маржи зависит от более широкой макростабилизации автомобильного рынка Ирана.

Потенциальные участники нацеливаются на премиальный пробел. Российский АвтоВАЗ планирует отгружать модели Lada, используя политическую разрядку и знакомство с брендом. Гигант райдшеринга Snapp исследует программы кэптивного лизинга, потенциально интегрируясь вертикально в закупки парков. Между тем, поставщики компонентов, получающие сертификацию нано-фильтров, выделяют инновационные очаги несмотря на санкции. В целом конкуренция формируется больше политическими и шоками поставок, чем обычным товарным соперничеством.

Лидеры отрасли автомобильной промышленности Ирана

-

Iran Khodro

-

Saipa Corporation

-

Pars Khodro

-

Modiran Vehicle Mfg

-

Kerman Motor

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июль 2025: Ассоциация однородных производителей силовых агрегатов и автомобильных запчастей провинции Тегеран обратилась к правительству с просьбой выделить 474,78 млн долларов США ведущим автопроизводителям Iran Khodro и Saipa Corporation. Это предложение направлено на погашение просроченных долгов перед производителями деталей и поддержание непрерывности цепочки поставок.

- Март 2025: MECO представила свои последние достижения в инфраструктуре электромобилей. Новые продукты включают 30 кВт настенное зарядное устройство, портативные зарядные устройства и мобильное зарядное устройство MAP-iON Nova Series мощностью 120 кВт. Эти современные решения повышают доступность и облегчают более быструю зарядку для пользователей электромобилей, потенциально ускоряя рост рынка электромобилей Ирана.

- Февраль 2024: MECO компании MAPNA в сотрудничестве с Тегераном подписала соглашение о создании 950 электрических зарядных устройств, включая варианты переменного и постоянного тока, для легких и тяжелых электромобилей. Этот шаг может потенциально оживить рынок электромобилей Ирана.

Область покрытия отчета по автомобильной промышленности Ирана

Автомобильная промышленность включает широкий спектр компаний и организаций, участвующих в проектировании, разработке, производстве, маркетинге и продаже автотранспортных средств.

Иранская автомобильная промышленность сегментирована по типу транспортного средства и типу производителя.

По типу транспортного средства рынок сегментирован на легковые автомобили, коммерческие транспортные средства и мотоциклы. По типу производителя рынок сегментирован на автокомпоненты, двигатели и другие типы производителей. Размер рынка и прогнозы представлены в стоимостном выражении (долл. США) для каждого сегмента.

| Легковые автомобили | Хэтчбеки |

| Седаны | |

| Внедорожники и кроссоверы | |

| Многоцелевые автомобили | |

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства | |

| Автобусы и автобусы дальнего следования | |

| Двухколесные транспортные средства | |

| Трехколесные транспортные средства |

| Эконом |

| Средний сегмент |

| Премиум |

| Бензин |

| Дизель |

| Сжатый природный газ (СПГ) |

| Гибридные электромобили |

| Электромобили на батареях |

| Внутреннее производство |

| Импорт новых автомобилей |

| Импорт подержанных автомобилей |

| По типу транспортного средства | Легковые автомобили | Хэтчбеки |

| Седаны | ||

| Внедорожники и кроссоверы | ||

| Многоцелевые автомобили | ||

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства | |

| Средние и тяжелые коммерческие транспортные средства | ||

| Автобусы и автобусы дальнего следования | ||

| Двухколесные транспортные средства | ||

| Трехколесные транспортные средства | ||

| По ценовому диапазону | Эконом | |

| Средний сегмент | ||

| Премиум | ||

| По типу топлива | Бензин | |

| Дизель | ||

| Сжатый природный газ (СПГ) | ||

| Гибридные электромобили | ||

| Электромобили на батареях | ||

| По каналу продаж | Внутреннее производство | |

| Импорт новых автомобилей | ||

| Импорт подержанных автомобилей | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость иранского автомобильного рынка?

Размер иранского автомобильного рынка составляет 41,59 млрд долларов США в 2025 году и, по прогнозам, достигнет 65,69 млрд долларов США к 2030 году.

Какой сегмент транспортных средств лидирует в Иране?

Легковые автомобили занимают наибольшую долю в 46,24% продаж в 2024 году, поддерживаемую спросом городских домохозяйств и культурными предпочтениями.

Почему бартерные торговые модели важны для иранских автопроизводителей?

Бартерные обмены, такие как фисташки на китайские компоненты, обеспечивают критически важные детали без потребления дефицитной иностранной валюты, поддерживая работу сборочных линий.

Какую роль играет СПГ в топливном миксе Ирана?

Внедрение СПГ растет благодаря 2 335 заправочным станциям и государственным субсидиям, стремящимся повысить долю СПГ в национальной топливной корзине с 23% до 35%.

Как быстро будут расти электромобили на батареях в Иране?

Продажи электромобилей на батареях, по прогнозам, будут расти со среднегодовым темпом роста 13,56% до 2030 года, что является самым быстрым среди всех типов топлива несмотря на пробелы в инфраструктуре.

Последнее обновление страницы: