Размер и доля рынка авиационных топливных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.62 Миллиардов долларов США |

| Размер Рынка (2030) | 13.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.84% CAGR |

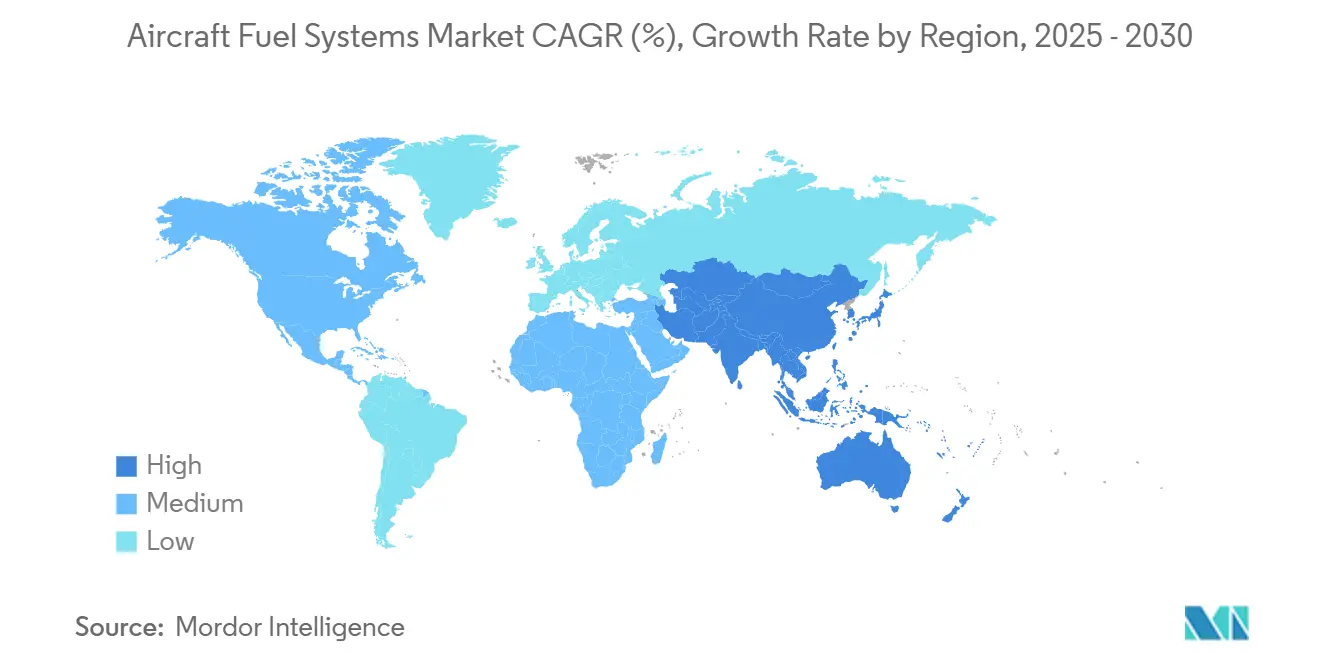

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационных топливных систем от Mordor Intelligence

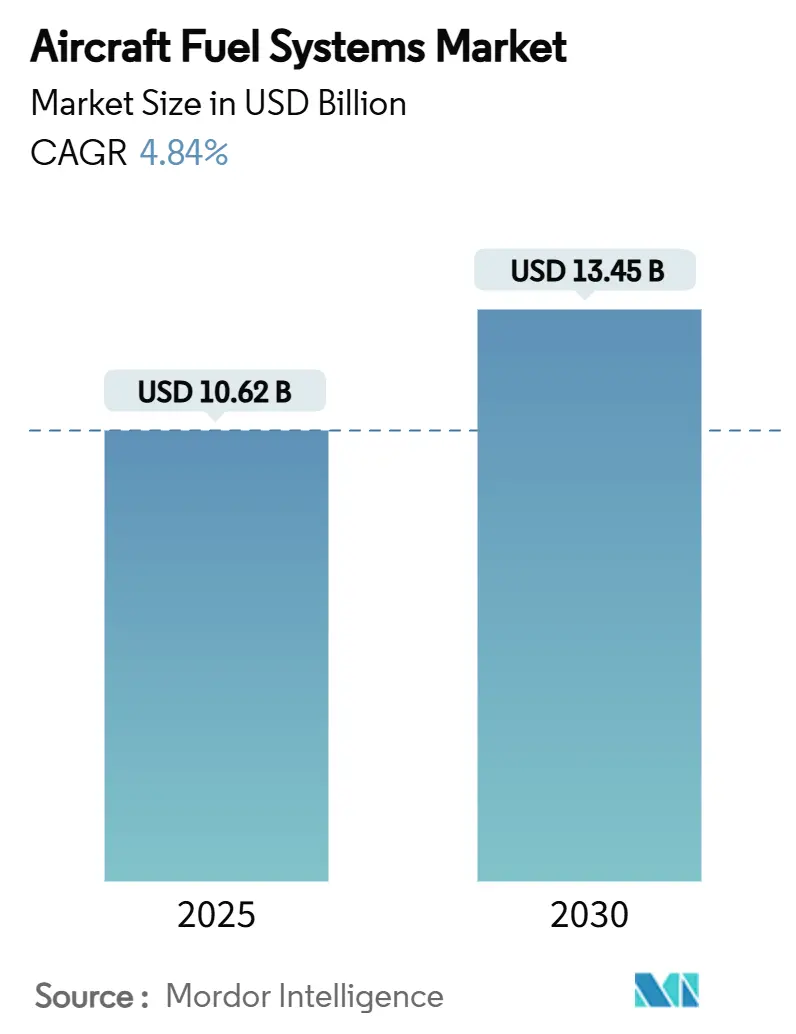

Размер рынка авиационных топливных систем составляет 10,62 млрд долларов США в 2025 году, и прогнозируется его рост до 13,45 млрд долларов США к 2030 году, что соответствует стабильному среднегодовому темпу роста 4,84%. Усиленные графики производства самолетов, программы автономной дозаправки и цифровая модернизация поддерживают спрос даже при том, что нехватка сырья создает трудности для непрерывности поставок. Только Airbus передал 51 самолет в мае 2025 года, во главе с A321neo и A321XLR, подчеркивая восстановление поставок узкофюзеляжных самолетов, которые зависят от передовых топливосберегающих архитектур. Параллельный импульс исходит от заказа ВМС США на сумму 898 млн долларов США, покрывающего три беспилотных заправщика MQ-25 Stingray, что открывает автономную воздушную дозаправку в море. Североамериканские лидеры, такие как Parker Hannifin, зафиксировали рост выручки в аэрокосмическом секторе на 12% до 1,6 млрд долларов США в третьем квартале 2025 года, сигнализируя о здоровом спросе на послепродажном рынке. Азиатско-Тихоокеанский регион обеспечивает самый быстрый региональный рост, демонстрируя среднегодовой темп роста 5,78% на фоне расширения аэропортной инфраструктуры и растущих оборонных бюджетов. Регулятивные требования по инертизации азотом и переход к устойчивому авиационному топливу (SAF) дополнительно стимулируют технологические обновления, компенсируя давление затрат на сертификацию и нарушения поставок титана, которые сохраняются в гражданских и военных цепочках стоимости.

Ключевые выводы отчета

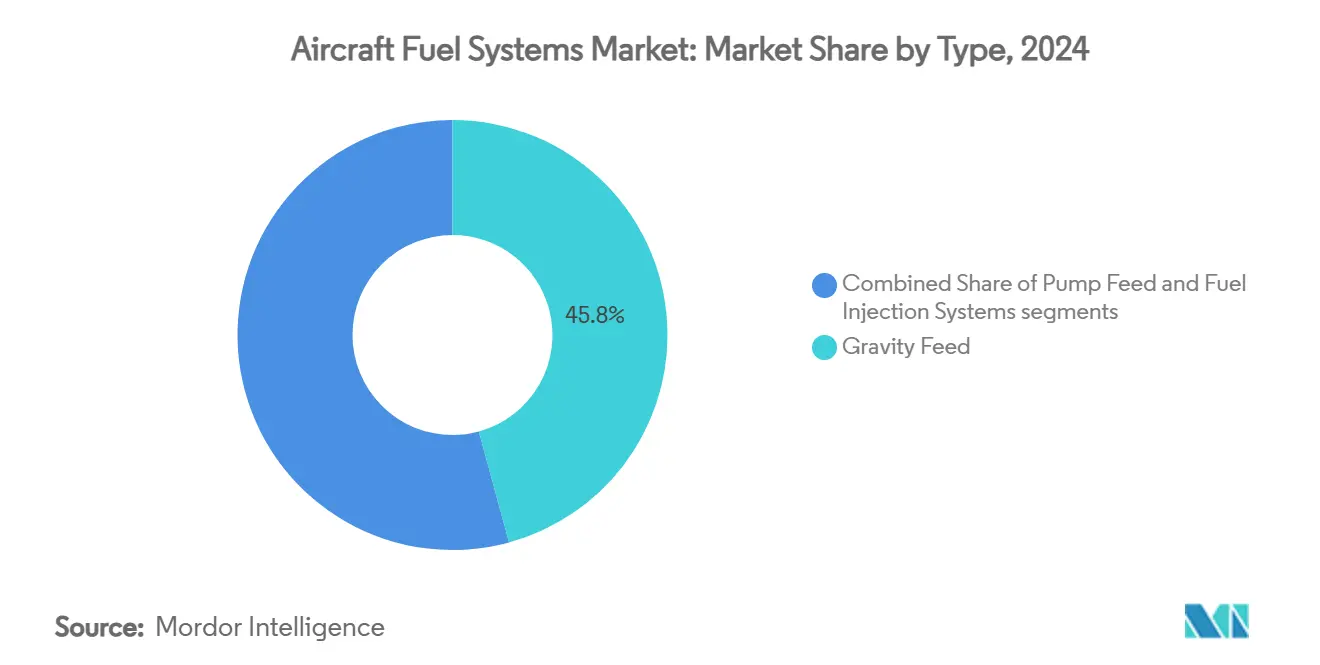

- По типу гравитационная подача составила 45,76% размера рынка авиационных топливных систем в 2024 году, в то время как сегмент систем впрыска топлива прогнозируется к росту со среднегодовым темпом роста 6,34%.

- По технологиям традиционные механические системы сохранили 39,89% доли рынка авиационных топливных систем в 2024 году, в то время как умные/подключенные системы развиваются со среднегодовым темпом роста 6,95% до 2030 года.

- По компонентам топливные баки доминировали с долей 36,58% рынка авиационных топливных систем в 2024 году; системы инертизации представляют самый быстрорастущий компонент со среднегодовым темпом роста 5,78%.

- По классу воздушных судов коммерческие самолеты контролировали 60,23% доли выручки в 2024 году; беспилотные летательные аппараты расширяются со среднегодовым темпом роста 7,89% в период 2025-2030 годов.

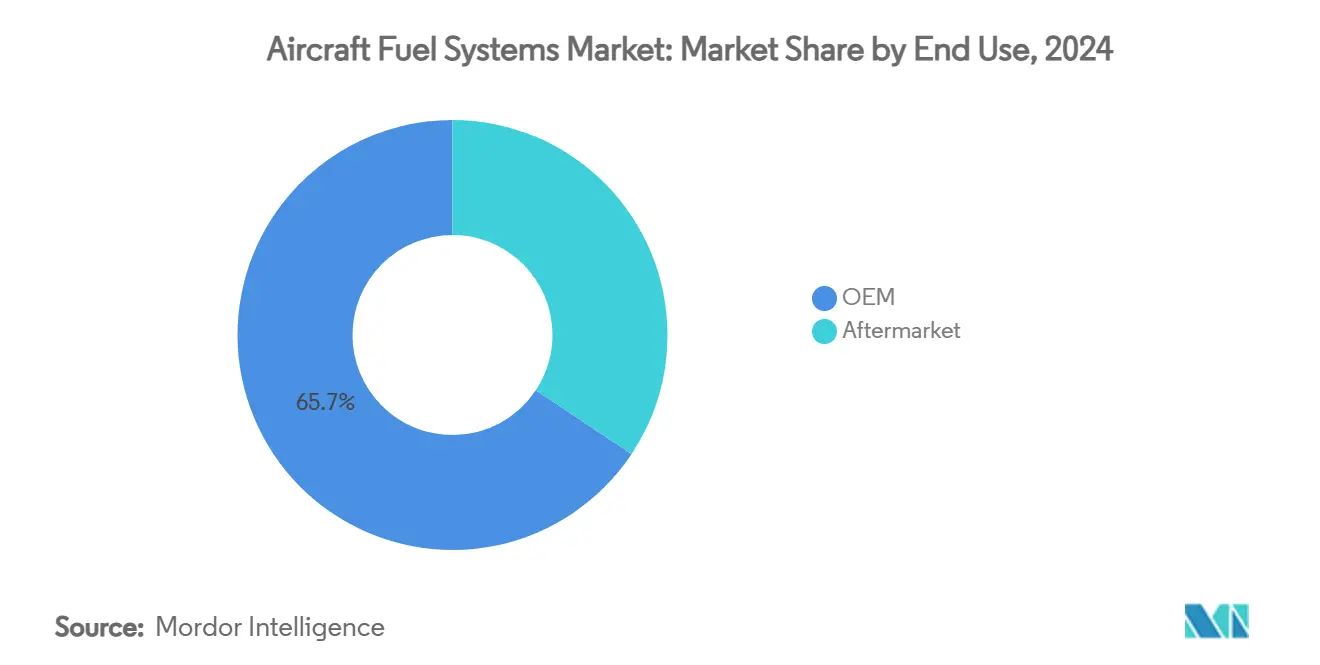

- По конечному использованию продажи OEM составили 65,67% размера рынка авиационных топливных систем в 2024 году, в то время как сегмент послепродажного обслуживания прогнозируется к росту со среднегодовым темпом роста 6,55%.

- По регионам Северная Америка удерживала 42,35% доли рынка авиационных топливных систем в 2024 году, однако прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий среднегодовой темп роста 5,78% до 2030 года.

Глобальные тенденции и аналитика рынка авиационных топливных систем

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие глобальные поставки коммерческих самолетов | +1.2% | Глобально (концентрация в АТЭС и Северной Америке) | Среднесрочная перспектива (2-4 года) |

| Расширение военных программ воздушной дозаправки | +0.8% | Северная Америка, Европа, оборонные коридоры АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Быстрая модернизация флота в сторону топливоэффективных платформ | +1.0% | Глобально, во главе с Северной Америкой и Европой | Среднесрочная перспектива (2-4 года) |

| Растущие закупки БПЛА в гражданском и оборонном секторах | +0.6% | Глобально, раннее внедрение в Северной Америке и Европе | Краткосрочная перспектива (≤ 2 лет) |

| Интеграция прогнозной аналитики для мониторинга состояния топливных систем в реальном времени | +0.4% | Северная Америка, Европа, развитые рынки АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Обязательная модернизация систем инертизации азотом для безопасности | +0.3% | Глобально (под руководством FAA и EASA) | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие глобальные поставки коммерческих самолетов

Производители планеров повышают выпуск для удовлетворения циклов обновления авиакомпаний. Airbus нацелен на 820 поставок в 2025 году и отдает приоритет дальнемагистральным узкофюзеляжным моделям, которые используют несколько центральных и вспомогательных баковых компоновок для достижения дальности до 4700 морских миль. Параллельное производство Boeing истребителей F-15EX поддерживает спрос на топливные насосы и клапаны для боевых платформ.[1]Boeing Company, "F-15EX Production Status," boeing.com Поставщики компонентов, таким образом, сталкиваются с увеличенными заказами на прецизионные насосы, зонды и передаточные клапаны, в то время как провайдеры MRO регистрируют более быстрые циклы замены расходных материалов, поскольку использование возвращается к допандемическим налетам часов.

Расширение военных программ воздушной дозаправки

MQ-25 Stingray знаменует собой первый базирующийся на авианосце беспилотный заправщик, способный передавать 15000 фунтов топлива на расстояние свыше 500 морских миль, выдвигая требования к отказоустойчивым расходомерам и автономной логике отключения. Расширение KC-46A Pegasus ВВС США и закупки союзных европейских стран усиливают спрос на многоточечную дозаправку, каждая из которых требует высокопроизводительных подкачивающих насосов и активно демпфированных коллекторов приводов стрелы.

Быстрая модернизация флота в сторону топливоэффективных платформ

Авиакомпании списывают старые широкофюзеляжные самолеты в пользу более легких планеров и прототипов смешанного крыло-корпус, обещающих 50% экономии топлива, таких как демонстратор JetZero при поддержке Collins Aerospace и Pratt & Whitney. Инновационные компоновки требуют распределенных баковых кластеров и умных алгоритмов балансировки для защиты центра тяжести во время крейсерского полета и снижения.

Интеграция прогнозной аналитики для мониторинга состояния топливных систем в реальном времени

Connected Maintenance от Honeywell сокращает до 50% внеплановых съемов благодаря алгоритмам на основе датчиков, которые сигнализируют о кавитации насоса или заедании клапанов до съема с линии.[2]Honeywell Aerospace, "Connected Maintenance Performance," honeywell.com Maintenance Insight от GE Aerospace предоставляет интерактивные панели, которые отображают тенденции расхода топлива и утечек флота, позволяя операторам экономить 3-5% на затратах на топливо.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на сертификацию и квалификацию новых топливных технологий | −0.7% | Глобально (наиболее высокие в Северной Америке и Европе) | Среднесрочная перспектива (2-4 года) |

| Узкие места в поставках авиационного титана и эластомеров | −0.9% | Глобально (острые в Северной Америке и Европе) | Краткосрочная перспектива (≤ 2 лет) |

| Волатильность цен на топливо, ограничивающая капитальные расходы авиакомпаний | −0.5% | Глобально (региональные различия с хеджированием) | Краткосрочная перспектива (≤ 2 лет) |

| Риски кибербезопасности в цифровых сетях измерения и управления | −0.3% | Северная Америка, Европа, развитые рынки АТЭС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на сертификацию и квалификацию новых топливных технологий

Новые системы топлива, готовые к водороду или SAF, регулярно требуют многолетних испытательных кампаний и планов сертификации FAA. Дорожная карта по водороду агентства от декабря 2024 года выделяет пробелы в данных, которые могут стоить производителям десятки миллионов расходов на квалификацию. Малые поставщики сталкиваются с непропорциональными нагрузками, которые замедляют выход на рынок и ограничивают ценовую конкуренцию.

Узкие места в поставках авиационного титана и эластомеров

Разоблачения мошенничества с документами, касающиеся титановых заготовок для крупных гражданских программ, привели к усиленным аудитам прослеживаемости, задерживая поставки сырья и повышая удельную стоимость насосов и коллекторов, которые полагаются на поковки Ti-6-4. Эластомерные уплотнения также остаются ограниченными по мощности из-за препятствий квалификации химических спецификаций, увеличивая сроки поставки на рынке авиационных топливных систем.

Анализ сегментов

По типу: доминирование гравитационной подачи сталкивается с цифровым разрушением

Архитектуры гравитационной подачи сохранили 45,76% доли рынка авиационных топливных систем в 2024 году, подчеркивая их экономически эффективную привлекательность для общей авиации и выбранных военных флотов. В тот же период размер рынка авиационных топливных систем для платформ впрыска топлива продвинулся со среднегодовым темпом роста 6,34%, самым быстрым среди всех типов, поскольку операторы приняли аппаратное обеспечение, совместимое с FADEC, которое может сократить расход топлива примерно на 15% за счет оптимизации смеси в реальном времени. Решения насосной подачи продолжали служить средней производительности, поддерживая планеры, которые требуют подачи под положительным давлением без полного цифрового наложения.

Поставщики встраивают логику машинного обучения в инжекторы нового поколения для прогнозирования требований к расходу и автономной балансировки баков, превращая топливную цепь в богатый датчиками источник данных. FADEC 4 от Safran иллюстрирует скачок, обеспечивая в 10 раз большую вычислительную мощность, чем предыдущие блоки, при повышении общей эффективности. Поскольку IoT-подключение распространяется по кабинам пилотов, традиционные гравитационные системы сталкиваются с конкурентным давлением со стороны сборок впрыска, которые обещают более жесткий контроль потребления, прогнозный мониторинг состояния и более низкую стоимость жизненного цикла, ускоряя технологический сдвиг в более широком рынке авиационных топливных систем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: системы инертизации ведут эволюцию безопасности

Топливные баки удерживали наибольшую долю выручки 36,58% в 2024 году. Тем не менее, сборки инертизации - охватывающие генераторы азота, мембраны и распределительные трубопроводы - продвинулись со среднегодовым темпом роста 5,78% на фоне обязательных программ модернизации. Размер рынка авиационных топливных систем для решений инертизации составил около 1,8 млрд долларов США в 2025 году и находится на пути к превышению 2,4 млрд долларов США к концу десятилетия. Операторы принимают более высокие капитальные затраты в обмен на соблюдение воспламеняемости и страховые льготы.

Электрические насосы с переменной скоростью и умные клапаны с электроприводом усиливают безопасность, гармонизируя давления в баках во время впрыска инертного газа. В сочетании с встроенными датчиками кислорода эти системы уведомляют экипажи или команды технического обслуживания, когда чистота отклоняется от пороговых значений, усиливая акцент рынка авиационных топливных систем на видимости данных в реальном времени.

По классу воздушных судов: БПЛА изменяют динамику рынка

Коммерческие авиалайнеры внесли 60,23% выручки 2024 года, отражая доминирование размера флота. Тем не менее, платформы БПЛА, демонстрирующие среднегодовой темп роста 7,89%, переопределяют требования: автономные полеты на выносливость требуют микроконтроллеров массового расхода и масштабируемых баков-мешков, изготовленных из углеродных термопластиков. Прогнозируется, что доля рынка авиационных топливных систем БПЛА удвоится к 2030 году, поскольку министерства обороны закупают высокогрузоподъемные заправщики, а гражданские операторы развертывают крупные грузовые дроны.

Военные истребители аналогично прогрессируют через спиральные обновления, включая ударопрочные конформные баки, которые расширяют дальность без внешних подвесок. Программы вертолетов следуют этому примеру, фокусируясь на целостности уплотнений и производительности всасывания при отрицательных перегрузках.

По конечному использованию: послепродажный рынок набирает обороты

Из-за поставок новых построек каналы OEM сохранили долю 65,67% в 2024 году. Тем не менее, послепродажный рынок показывает более быструю траекторию роста 6,55%, подпитываемую стареющими узкофюзеляжными флотами и увеличенными интервалами тяжелых проверок. Авиакомпании принимают замену на основе состояния, вызывая пики спроса на компоненты вне традиционных циклов D-проверок.

Глобальные провайдеры MRO инвестируют в специализированные ячейки топливных аксессуаров и стенды для испытаний на загрязнение, захватывая маржу от проприетарных комплектов капитального ремонта, поставляемых оригинальными разработчиками. По мере проникновения прогнозного обслуживания услуги подписки на данные формируют вспомогательный поток доходов на рынке авиационных топливных систем.

По технологиям: умные системы трансформируют операции

Умные или подключенные решения, объединяющие IoT-шлюзы с логикой мониторинга состояния, уже демонстрируют среднегодовой темп роста 6,95%. Хотя традиционные механические конструкции сохраняют долю выручки 39,89%, будущие заказы все чаще указывают цифровые опции, совместимые с платформами электронных журналов авиакомпаний. Программные обновления на крыле расширяют функциональность без замены оборудования, подчеркивая потенциал повторяющихся лицензий в индустрии авиационных топливных систем.

Интегрированные с FADEC электрические системы набирают популярность на турбовентиляторах нового поколения, используя силовые сети переменной частоты для модуляции скоростей насосов и снижения паразитного потребления.

Географический анализ

Расходы Азиатско-Тихоокеанского региона на авиационные услуги вырастут с 52 млрд долларов США в 2025 году до 129 млрд долларов США в 2043 году, что подразумевает сложный рост 4,81% и пропорциональное увеличение запасных частей топливных систем. Только расходы на обслуживание ускоряются на 5,0% ежегодно, создавая пространство для лицензиаров прогнозной аналитики и производителей специальных уплотнений. Гражданская экспансия Китая сотрудничает с отечественными программами широкофюзеляжных самолетов, продвигая локализацию титановых баковых фитингов. Продвижение SAF в Индии подчеркивает необходимость уплотнений, совместимых с двойным топливом, к 2030 году, в то время как раннее правило 1% смешивания SAF в Сингапуре с 2026 года делает его живым испытательным стендом для адаптируемости фильтров.[3]Civil Aviation Authority of Singapore, "SAF Mandate Policy Paper," caas.gov.sg

Доля рынка Северной Америки в 42,35% происходит от укоренившихся экосистем OEM и MRO в Канзасе, Вашингтоне и Джорджии. ВВС США продолжают заказывать F-15EX и KC-46A, блокируя стабильные закупки клапанов, насосов и шлангов до 2030 года. Мандаты FAA по воспламеняемости дополнительно генерируют объемы работ по модернизации для генерации азота и мониторинговых линий.

Европа сохраняет превосходство в экологическом регулировании. Акт ReFuelEU Aviation начинается с 2% SAF к 2025 году и масштабируется до 70% к 2050 году, заставляя переделывать корпуса фильтров для биопроизводного топлива с более высокой растворяющей способностью.[4]European Commission, "ReFuelEU Aviation Regulation," eur-lex.europa.eu Партнерство Airbus с TotalEnergies нацелено на 1,5 млн тонн годового производства SAF к 2030 году, поддерживая спрос на форсунки, прокладки и уплотнения, которые могут выдерживать новые топливные химии.

Конкурентная среда

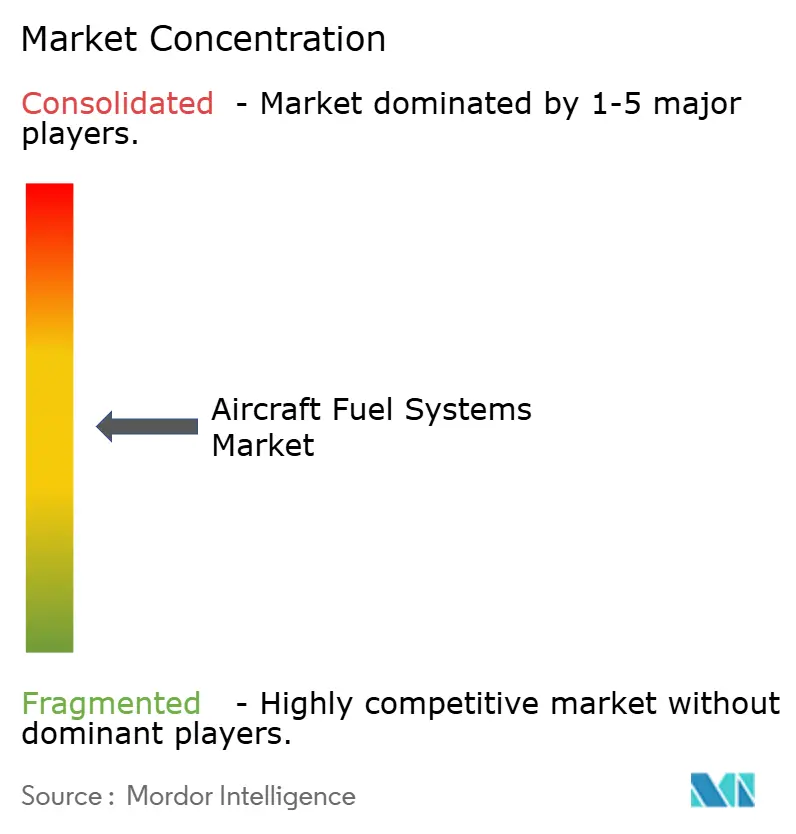

Рынок авиационных топливных систем характеризуется умеренно концентрированным профилем, где пять ведущих поставщиков составляют примерно 55-60% выручки. Аэрокосмические заказы Parker Hannifin достигли 7,3 млрд долларов США к третьему кварталу 2025 года, поддержанные спросом на узкофюзеляжные самолеты Airbus и запчасти для F-35. Safran зафиксировал выручку в размере 7,26 млрд евро (8,51 млрд долларов США) в первом квартале 2025 года с 25,1% скачком оборота запчастей для гражданских двигателей, что подтверждает устойчивость послепродажного рынка.

Стратегическое перестройка продолжается: Woodward согласился приобрести подразделение электромеханических приводов Safran, расширяя свое наследие управления топливом как раз тогда, когда совместное предприятие GE Aviation-Woodward масштабирует интегрированные топливные системы для широкофюзеляжных двигателей. Honeywell использует Connected Maintenance для сокращения внеплановых событий на 30-50%, переводя цифровое лидерство в долгосрочные соглашения об обслуживании.

Новые возможности группируются вокруг хранения водорода, автономной дозаправки БПЛА и высокосмешанных линий SAF, где позиции интеллектуальной собственности действующих игроков менее укреплены. Участие GKN Aerospace в криогенном водородном проекте ICEFlight сигнализирует о ранних шагах к архитектурам топливных элементов, которые могут изменить конкурентные иерархии.[5]GKN Aerospace, "ICEFlight Hydrogen Collaboration," gknaerospace.com

Лидеры отрасли авиационных топливных систем

-

Eaton Corporation plc

-

Parker-Hannifin Corporation

-

Safran SA

-

Woodward, Inc.

-

Crane Aerospace & Electronics (Crane Company)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Honeywell и NTPC Green Energy запустили технико-экономическое обоснование для превращения захваченного CO₂ и зеленого водорода в SAF с использованием технологии eFining™.

- Июнь 2025: Lockheed Martin обеспечил синтетические топливные смеси до 50% для флотов F-16 и C-130, расширив эксплуатационную способность альтернативного топлива.

- Июнь 2025: GKN Aerospace присоединился к программе ICEFlight компании Airbus для созревания криогенных водородных систем для будущих самолетов.

- Март 2025: дочерние компании RTX Pratt & Whitney и Collins Aerospace сотрудничали с JetZero над демонстратором смешанного крыло-корпус, который нацелен на сокращение расхода топлива на 50%.

Охват глобального отчета о рынке авиационных топливных систем

Авиационная топливная система обеспечивает загрузку, хранение и подачу топлива к силовым установкам воздушного судна.

Рынок авиационных топливных систем сегментирован по типу, применению и географии. По типу рынок сегментирован на гравитационную подачу, насосную подачу и системы впрыска топлива. По применению рынок разделен на коммерческий, военный, общую авиацию и БПЛА. Сегмент БПЛА охватывает как коммерческие, так и военные БПЛА с двигателями. Отчет также охватывает размеры рынка и прогнозы для рынка авиационных топливных систем в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (доллары США).

| Гравитационная подача |

| Насосная подача |

| Системы впрыска топлива |

| Топливные баки |

| Топливные насосы |

| Клапаны и коллекторы |

| Датчики и сенсоры |

| Системы инертизации |

| Топливные фильтры |

| Коммерческие самолеты | Узкофюзеляжные самолеты |

| Широкофюзеляжные самолеты | |

| Региональные самолеты | |

| Военные самолеты | Боевые самолеты |

| Небоевые самолеты | |

| Вертолеты | |

| Самолеты общей авиации | Бизнес-джеты |

| Турбовинтовые самолеты | |

| Поршневые самолеты | |

| Вертолеты | |

| Беспилотные летательные аппараты (БПЛА) |

| OEM |

| Послепродажное обслуживание |

| Традиционные механические системы |

| Интегрированные с FADEC электрические системы |

| Системы с поддержкой инертизации |

| Умные/подключенные топливные системы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Египет | |

| Южная Африка | ||

| Остальная Африка | ||

| По типу | Гравитационная подача | ||

| Насосная подача | |||

| Системы впрыска топлива | |||

| По компонентам | Топливные баки | ||

| Топливные насосы | |||

| Клапаны и коллекторы | |||

| Датчики и сенсоры | |||

| Системы инертизации | |||

| Топливные фильтры | |||

| По классу воздушных судов | Коммерческие самолеты | Узкофюзеляжные самолеты | |

| Широкофюзеляжные самолеты | |||

| Региональные самолеты | |||

| Военные самолеты | Боевые самолеты | ||

| Небоевые самолеты | |||

| Вертолеты | |||

| Самолеты общей авиации | Бизнес-джеты | ||

| Турбовинтовые самолеты | |||

| Поршневые самолеты | |||

| Вертолеты | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| По конечному использованию | OEM | ||

| Послепродажное обслуживание | |||

| По технологиям | Традиционные механические системы | ||

| Интегрированные с FADEC электрические системы | |||

| Системы с поддержкой инертизации | |||

| Умные/подключенные топливные системы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Египет | ||

| Южная Африка | |||

| Остальная Африка | |||

Ключевые вопросы, рассмотренные в отчете

Каковы перспективы роста рынка авиационных топливных систем к 2030 году?

Прогнозируется, что рынок авиационных топливных систем вырастет с 10,62 млрд долларов США в 2025 году до 13,45 млрд долларов США в 2030 году, отражая среднегодовой темп роста 4,84%.

Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 5,78%, обусловленный крупными пополнениями коммерческого флота и растущими оборонными бюджетами.

Насколько значителен послепродажный рынок по сравнению с поставками OEM?

Продажи OEM по-прежнему лидируют с долей выручки 65,67% в 2024 году, однако послепродажный рынок растет быстрее со среднегодовым темпом роста 6,55% благодаря прогнозному обслуживанию и программам продления срока службы.

Какой технологический сегмент показывает самый высокий рост?

Умные/подключенные топливные системы лидируют со среднегодовым темпом роста 6,95%, поскольку авиакомпании принимают богатые данными решения для прогнозного мониторинга состояния.

Почему системы инертизации азотом набирают популярность?

Правила воспламеняемости FAA требуют от операторов ограничения воздействия на баки, вызывая волну модернизации, которая позиционирует сборки инертизации как самую быстрорастущую категорию компонентов со среднегодовым темпом роста 5,78%.

Как внедрение БПЛА повлияет на будущий спрос?

Топливные системы БПЛА демонстрируют среднегодовой темп роста 7,89%, поскольку автономность и миссии длительной выносливости требуют легкого, высокоавтоматизированного оборудования баков и управления потоком.

Последнее обновление страницы: