Размер и доля рынка авиакомпозитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

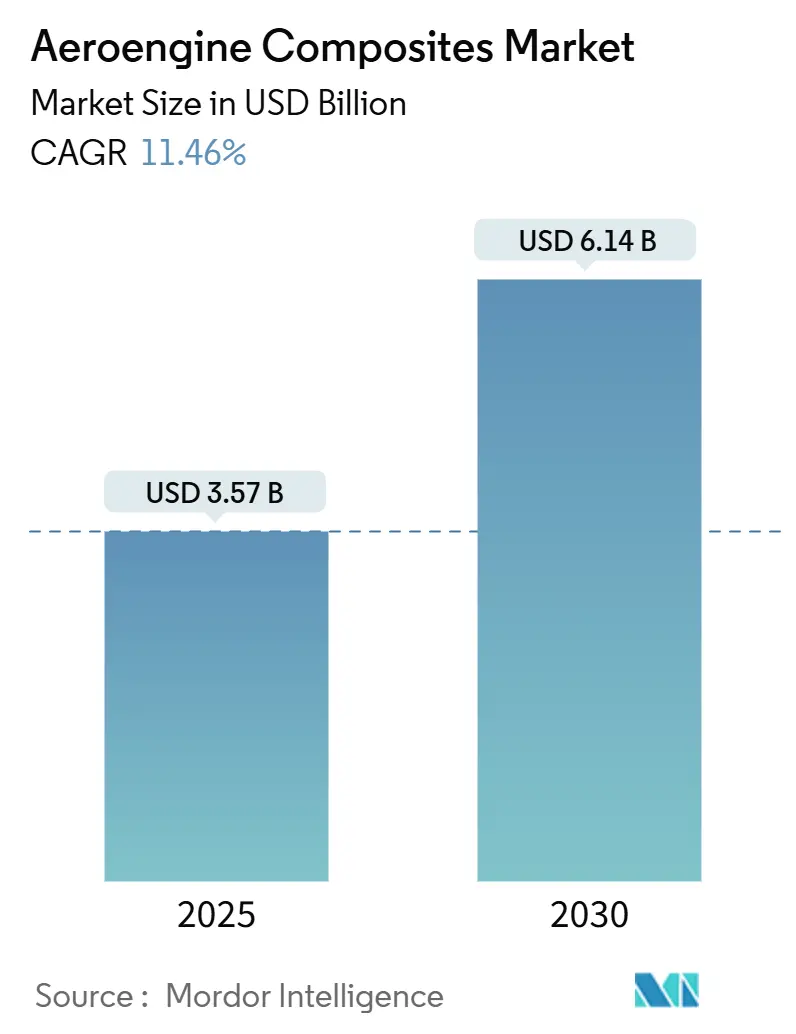

| Размер Рынка (2025) | 3.57 Миллиардов долларов США |

| Размер Рынка (2030) | 6.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.46% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиакомпозитов от Mordor Intelligence

Рынок авиакомпозитов оценивается в 3,57 млрд долларов США в 2025 году и прогнозируется достичь размера рынка 6,14 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 11,46%. Рост обновления парка, требования декарбонизации и рост цен на топливо подталкивают авиакомпании и производителей двигателей к более легким силовым установкам, которые сокращают расход топлива до 20% при соблюдении более строгих лимитов выбросов. Композиты с керамической матрицей (CMC) теперь выдерживают 1300°C, позволяя более высокие температуры ядра и улучшенную тепловую эффективность. Автоматизированная укладка волокна и отверждение вне автоклава снижают стоимость за фунт почти на 30%, делая композиты экономически жизнеспособными для программ узкофюзеляжных самолетов. Устойчивость цепочки поставок остается критичной после 10% дефицита поставок GE Aerospace в 2024 году, который выявил узкие места в поставках лопастей турбины высокого давления.

Ключевые выводы отчета

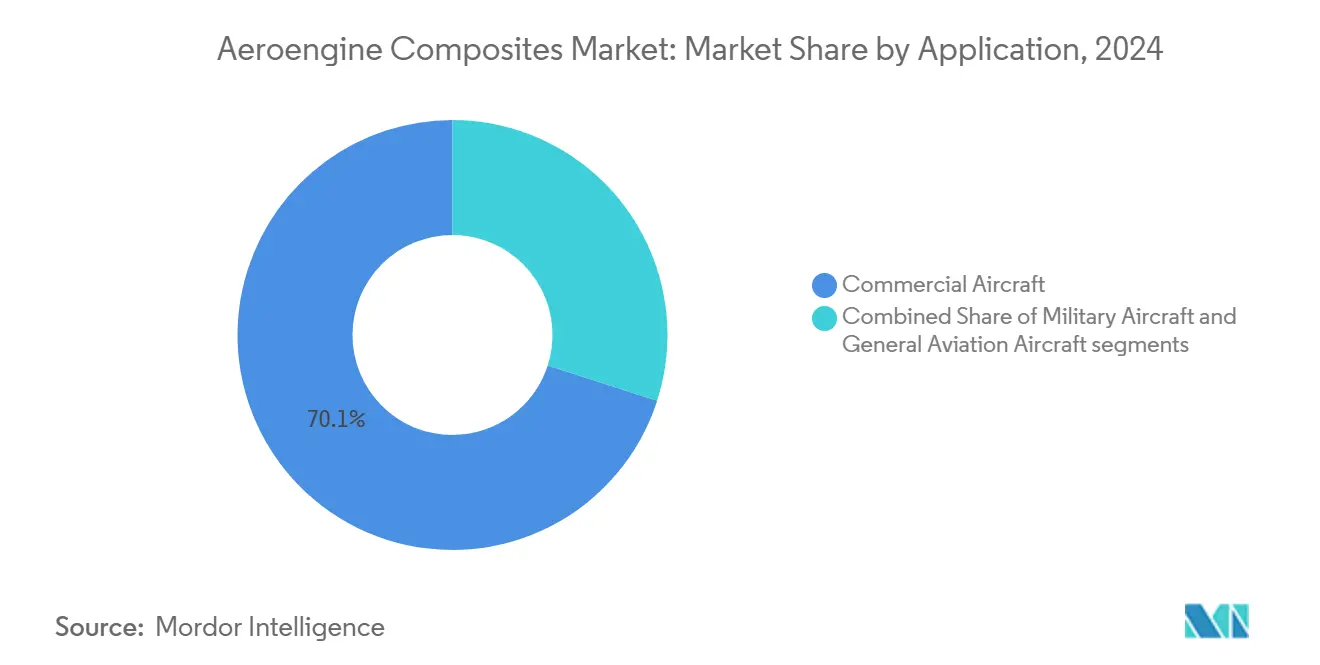

- По применению коммерческая авиация удерживала 70,05% доли рынка авиакомпозитов в 2024 году, в то время как военный сегмент ожидается расти быстрее всего со среднегодовым темпом роста 12,74% до 2030 года.

- По компонентам лопасти вентилятора составляли 37,98% размера рынка авиакомпозитов в 2024 году; прогнозируется, что корпуса вентиляторов будут расширяться со среднегодовым темпом роста 13,48% до 2030 года.

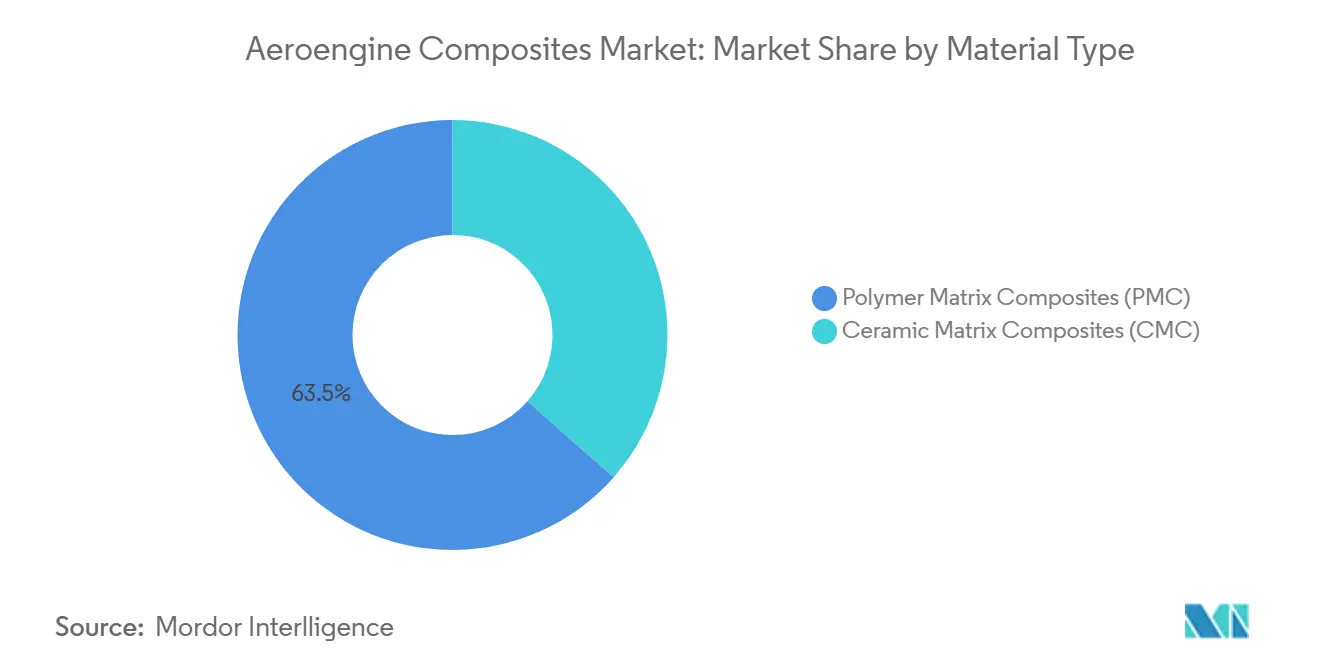

- По материалу композиты с полимерной матрицей сохранили долю 63,50% в 2024 году, тогда как композиты с керамической матрицей готовы зафиксировать среднегодовой темп роста 15,05% до 2030 года.

- По конечным пользователям OEM доминировали с долей выручки 86,76% в 2024 году; прогнозируется, что послепродажный рынок поднимется со среднегодовым темпом роста 11,80% до 2030 года.

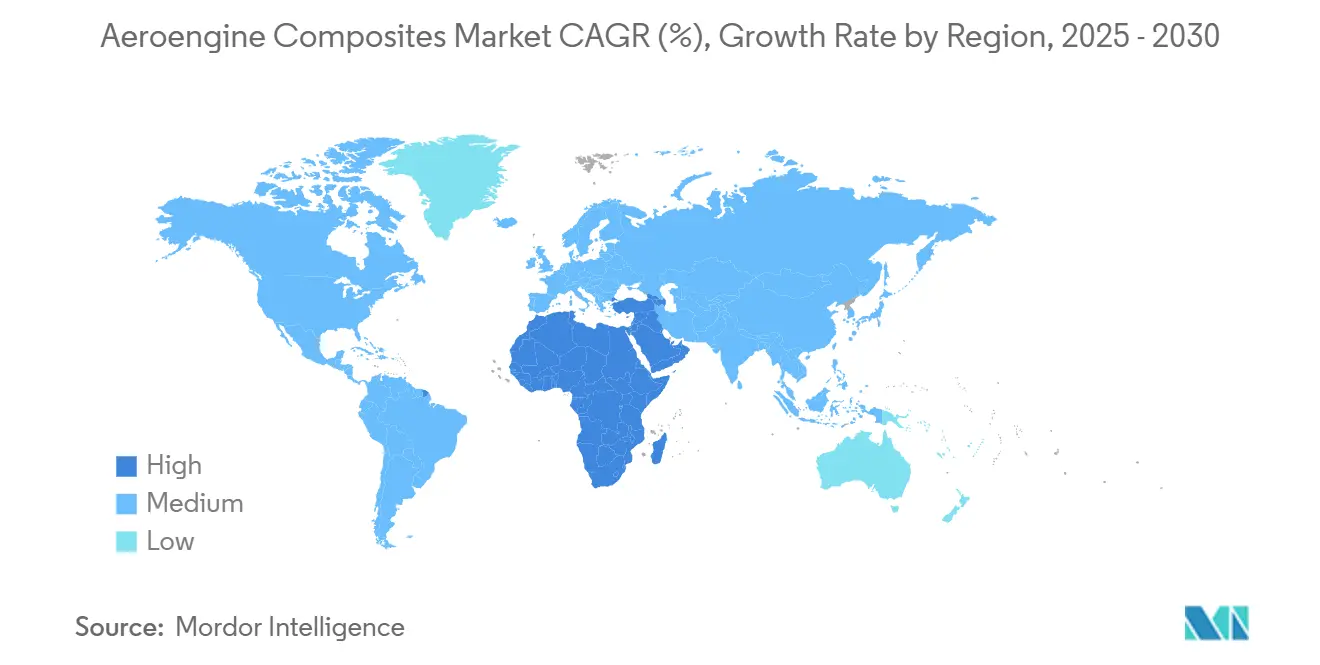

- По географии Азиатско-Тихоокеанский регион лидировал с долей 32,18% в 2024 году, в то время как ожидается, что регион Ближнего Востока и Африки будет расти со среднегодовым темпом роста 13,15% до 2030 года.

Тенденции и аналитика глобального рынка авиакомпозитов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к легким, топливоэффективным силовым установкам | +2.8% | Глобально | Средний срок (2-4 года) |

| Наращивание объемов производства двигателей LEAP и GEnx | +3.2% | Северная Америка и Европа | Краткий срок (≤2 лет) |

| Дорожные карты декарбонизации, стимулирующие спрос на высокотемпературные CMC | +2.1% | ЕС и Северная Америка | Долгий срок (≥4 лет) |

| Смещение расходов послепродажного рынка в сторону композитных запчастей | +1.4% | Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Снижение затрат от автоматизированных производственных процессов | +1.7% | Северная Америка и Европа | Краткий срок (≤2 лет) |

| Увеличение финансирования производства гиперзвуковых истребителей 6-го поколения | +0.9% | Северная Америка | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Переход к легким, топливоэффективным силовым установкам

Авиакомпаниям нужна экономия топлива 15-20% для компенсации волатильных цен на топливо, что стимулирует быстрый поворот к композитам, которые сокращают вес мотогондолы и повышают степень двухконтурности. Демонстратор открытого вентилятора RISE от GE Aerospace нацелен на снижение CO₂ на 20%, используя лопасти вентилятора из углеволокна со степенью двухконтурности до 60.[1]GE Aerospace, "RISE Program Fact Sheet," geaerospace.com Airbus проводит летные испытания структур из армированного углеволокном термопластика, которые сочетаются со 100% устойчивым авиационным топливом и обещают сокращение расхода топлива на 20%. Производство узкофюзеляжных самолетов свыше 100 единиц в месяц усиливает срочность масштабируемого, автоматизированного производства композитов.

Наращивание производства LEAP и двигателей следующего поколения

Более 4000 самолетов летают с двигателями LEAP, побуждая Safran инвестировать 1 млрд евро (1,16 млрд долларов США) в новые MRO-объекты в Брюсселе, Хайдарабаде, Керетаро и Касабланке для обработки 1200 ежегодных визитов в мастерские к 2028 году.[2]Safran Aircraft Engines, "Safran Invests in Global LEAP MRO Network," safran-aircraft-engines.com GE выделила 64 млн евро (74,05 млн долларов США) на европейские испытательные стенды и оснастку, поддерживающие программы LEAP и GE9X. Нехватка компонентов, главным образом лопастей турбины высокого давления, сократила поставки двигателей в 2024 году на 10% несмотря на коммерческую выручку в 26,9 млрд долларов США, подчеркивая необходимость диверсифицированных цепочек поставок композитов.

Дорожные карты декарбонизации, стимулирующие спрос на высокотемпературные CMC

CMC позволяют температурам на входе турбины на 500°F выше металлических деталей, повышая тепловую эффективность. Используя вращающиеся CMC-компоненты, адаптивный двигатель XA100 от GE показывает 25% экономию топлива и 30% увеличение дальности. Более 100000 CMC-кожухов GE налетали 10 миллионов летных часов, демонстрируя долговечность в масштабе. CMC на основе углеволокна Mitsubishi Chemical для 1500°C космических применений иллюстрирует расширение эксплуатационных характеристик в стремлении к нулевым выбросам при полете.

Смещение расходов послепродажного рынка в сторону композитных запчастей

Авиакомпании переходят от стратегий, ориентированных на цену запчастей, к стратегиям общей стоимости владения, которые используют более длительное время работы композитов на крыле. Покупка Safran компании Component Repair Technologies позиционирует ее для захвата спроса на восстановление композитных деталей по мере ускорения визитов LEAP в мастерские. Азиатско-тихоокеанские перевозчики с высокими часами использования являются ранними адептами композитных ремонтов, которые сокращают расход топлива и продлевают интервалы технического обслуживания.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Хрупкость и сложность инспекции CMC | −1.8% | Северная Америка и Европа | Средний срок (2-4 года) |

| Ограниченная база поставок высокотемпературных смол | −1.2% | Северная Америка и Европа | Краткий срок (≤2 лет) |

| Волатильные темпы производства, откладывающие CAPEX на новые линии | −1.6% | Северная Америка | Краткий срок (≤2 лет) |

| Затянутые циклы квалификации под правилами FAA/EASA Part 21 | −2.1% | США и Европа | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Хрупкость и сложность инспекции CMC

CMC лопасти вентилятора рискуют повреждением от посторонних предметов, поскольку их керамическая микроструктура может трескаться под ударными нагрузками. Традиционные ультразвуковые или рентгеновские методы с трудом обнаруживают микротрещины, заставляя OEM инвестировать в компьютерную томографию и специализированное обучение. Новые методы обработки с использованием поликристаллических алмазных инструментов сокращают время обработки на 70%, повышая капитальные затраты и затрудняя принятие для меньших поставщиков.

Затянутые циклы квалификации под правилами FAA/EASA Part 21

Новые материалы могут квалифицироваться 5-7 лет. Каждая корректировка смолы требует повторного тестирования на усталость, термоциклирование и экологическую стойкость, останавливая вход перспективных марок CMC. Сертификация цифровых двойников исследуется, но регуляторы еще не принимают доказательства только симуляции, поэтому производители двигателей придерживаются проверенных композитов во избежание задержек.

Сегментный анализ

По применению: коммерческая авиация стимулирует объемный рост

Коммерческие двигатели захватили 70,05% доли рынка авиакомпозитов в 2024 году, поскольку тысячи единиц LEAP и GEnx интегрируют композитные лопасти и корпуса вентиляторов, которые обеспечивают до 20% экономии топлива.[3]CFM International, "LEAP Engines Reach 4,000 Aircraft Milestone," cfmaeroengines.com Размер рынка авиакомпозитов, связанный с военными программами, будет расширяться быстрее всего со среднегодовым темпом роста 12,74% до 2030 года, поскольку силовые установки класса XA100 и гиперзвуковые демонстраторы принимают CMC-кожухи.

Операторы бизнес-джетов и региональных самолетов начинают дооснащать двигатели, богатые композитами, по мере миграции технологии вниз по потоку. Партнерства как GE Aerospace и Kratos Defense планируют двигатели малого класса, которые женят CMC-турбины с доступными методами производства, расширяя клиентскую базу. Это распространяет риск между гражданскими и оборонными бюджетами, улучшая стабильность заказов поставщиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: лопасти вентилятора лидируют, корпуса вентиляторов ускоряются

Лопасти вентилятора сохранили 37,98% выручки 2024 года, поскольку конструкция из углеволокна обеспечивает высокую жесткость к весу и снижает инерцию для лучшего отклика тяги. Прогнозируется, что корпуса вентиляторов будут расти со среднегодовым темпом роста 13,48%, поднимая размер рынка авиакомпозитов для сдерживающего оборудования, поскольку регуляторные тесты сдерживания благоприятствуют композитным корпусам.

Интеграция кожухов, направляющих лопаток и уплотнительных колец в монолитные композитные структуры будет поддерживать здоровые маржи, сокращая количество деталей и часы сборки. Поставщики с возможностями AFP могут обрабатывать сложные аэродинамические поверхности за один проход, улучшая консистенность производительности.

По типу материала: доминирование PMC, ускорение CMC

Композиты с полимерной матрицей удерживали долю 63,50% в 2024 году благодаря укоренившимся цепочкам поставок и проверенной повторяемости процесса. Композиты с керамической матрицей будут опережать со среднегодовым темпом роста 15,05%, поднимая размер рынка авиакомпозитов для высокотемпературных секций, поскольку такие как кожухи, вкладыши и выхлопные заглушки мигрируют к CMC.

Гибридные укладки, которые соединяют PMC лопасти вентилятора с CMC передними кромками, находятся в стадии оценки для балансировки стоимости с термостойкостью. Глобальная нехватка смолы остается краткосрочным риском, поскольку только горстка поставщиков производит аэрокосмические квалифицированные фенолики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: доминирование OEM, импульс послепродажного рынка

OEM контролировали 86,76% выручки 2024 года, поскольку композиты встроены на стадии проектирования и покупаются с новыми двигателями. Прогнозируется послепродажный рынок со среднегодовым темпом роста 11,80%; авиакомпании теперь платят премии за композитные запчасти, которые сокращают расходы на топливо и продлевают время на крыле.

Расширение MRO Safran на 1 млрд евро (1,16 млрд долларов США) нацелено захватить этот сдвиг расходов через региональные ремонтные хабы, которые обрабатывают композитные лопасти и корпуса вентиляторов, сокращая время доставки для азиатско-тихоокеанских операторов. Инструменты предиктивного мониторинга здоровья дополнительно усиливают принятие послепродажного рынка, квантифицируя экономию топлива в реальном времени.

Географический анализ

Азиатско-Тихоокеанский регион удерживал долю 32,18% в 2024 году, поскольку Китай ускорил отечественные программы как CJ-1000 для C919 и 35-тонной тяги CJ-2000, которые богаты композитными деталями горячей секции. Турбинные лопастки Китая теперь переносят 1700°C через монокристаллическое литье и 3D-печатные охлаждающие каналы. Япония и Южная Корея поставляют высокопрочные волокна и препреги, в то время как заказы широкофюзеляжных самолетов Индии повышают региональный спрос.

Северная Америка остается технологическим лидером. Коммерческая выручка от двигателей GE Aerospace в 26,9 млрд долларов США в 2024 году произошла от богатых композитами программ LEAP и GEnx, хотя нехватка материалов сократила поставки на 10%. Инициатива NASA HyTEC покрывает CMC аэродинамические поверхности для повышения эффективности однопроходных, поддерживая R&D трубопроводы.

Прогнозируется, что Ближний Восток и Африка будут свидетелями самого быстрого роста со среднегодовым темпом роста 13,15%, поскольку перевозчики Залива добавляют двигатели, богатые композитами, и региональные силы инвестируют в истребители следующего поколения. Двигатель EURA Safran-MTU будет якорь европейских модернизаций вертолетов, в то время как демонстратор открытого вентилятора EU Clean Aviation поддерживает 20% сокращения CO₂ через большого диаметра композитные вентиляторы.[4]Clean Aviation, "Open Fan Demonstrator Targets 20% CO₂ Cuts," clean-aviation.eu

Конкурентный ландшафт

Концентрация рынка умеренная. GE Aerospace, CFM International, Pratt & Whitney и Rolls-Royce plc диктуют архитектуры двигателей. Тем не менее, поставки композитных деталей фрагментированы между Hexcel, Solvay, Toray и растущим полем специализированных изготовителей. Партнерство GE с Kratos Defense нацелено использовать экспертизу малых двигателей для беспилотных систем, сигнализируя намерение диверсифицировать потоки доходов.

Приобретение Safran компании Component Repair Technologies подчеркивает консолидацию в MRO пространстве, где контроль над ноу-хау ремонта композитов обеспечивает повторяющийся доход. Патентные заявки подчеркивают процессные инновации, такие как магнитные продвинутые реактивные турбины, которые встраивают CMC для экстремальной термостойкости. Дизрапторы как iCOMAT нацелены на двузначную экономию веса через быстрое резание ленты, привлекая производителей планеров, ищущих более быстрые циклы.

Устойчивость цепочки поставок теперь является ключевым дифференциатором. Фирмы с вертикально интегрированным производством волокон, смол и деталей могут лучше буферизовать потрясения сырья, чем торговцы, которые полагаются на спот-рынки. Долгосрочные соглашения с производителями планеров и поставщиками Tier-1 становятся предпосылками для инвестиций в новые AFP линии.

Лидеры индустрии авиакомпозитов

-

CFM International

-

Rolls-Royce plc

-

Pratt & Whitney (RTX Corporation)

-

Safran SA

-

GE Aerospace (General Electric Company)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Март 2025: China Aero Engine Corporation представила двигатель CJ-2000 с возможностью тяги 35 тонн. Двигатель демонстрирует на 15% более высокую топливную эффективность, чем модель GEnx, и включает монокристаллические лопасти, работающие при 1700°C. 3D-печатная камера сгорания двигателя снижает вес на 12%.

- Март 2024: GE Aerospace объявила о своих планах инвестировать 64 млн евро (73,98 млн долларов США) в европейские производственные объекты для улучшения производства коммерческих и военных двигателей через продвинутые техники и материалы. Компания нацелена на более легкие компоненты, которые улучшают эффективность и снижают выбросы.

- Октябрь 2023: GKN Aerospace расширила свое партнерство с GE Aerospace, становясь единственным поставщиком корпусов вентиляторов для двигателей GEnx, CF6 и GE90, при этом обеспечивая 50% сборки корпусов вентиляторов GE9X в течение всей продолжительности программы.

Область применения глобального отчета по рынку авиакомпозитов

Исследование включает все авиационные двигатели в активном производстве с деталями, которые включают композиты. Композиты, используемые в вертолетных двигателях, исключены из исследования.

Рынок сегментирован по применению на коммерческие самолеты, военные самолеты и самолеты авиации общего назначения. Он также сегментирован по компонентам на лопасти вентилятора, корпус вентилятора, направляющие лопатки, кожухи и другие компоненты. Сегмент других компонентов включает использование композитов в проектировании и строительстве компонентов мотогондолы, таких как реверсоры тяги, акустические облицовки, каскады, блокирующие двери, радиальные приводные обтекатели и капоты.

Отчет предоставляет размер рынка и прогнозы для всех основных стран в различных регионах. Профили основных игроков на рынке также охвачены, вместе с их долями рынка. Размер рынка и прогноз предоставлены по стоимости (млрд долларов США).

| Коммерческие самолеты | Узкофюзеляжные |

| Широкофюзеляжные | |

| Региональный джет | |

| Военные самолеты | |

| Самолеты авиации общего назначения | Бизнес-джет |

| Прочие |

| Лопасти вентилятора |

| Корпус вентилятора |

| Направляющие лопатки |

| Кожухи |

| Другие компоненты |

| Композиты с полимерной матрицей (PMC) |

| Композиты с керамической матрицей (CMC) |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Коммерческие самолеты | Узкофюзеляжные | |

| Широкофюзеляжные | |||

| Региональный джет | |||

| Военные самолеты | |||

| Самолеты авиации общего назначения | Бизнес-джет | ||

| Прочие | |||

| По компонентам | Лопасти вентилятора | ||

| Корпус вентилятора | |||

| Направляющие лопатки | |||

| Кожухи | |||

| Другие компоненты | |||

| По типу материала | Композиты с полимерной матрицей (PMC) | ||

| Композиты с керамической матрицей (CMC) | |||

| По конечному пользователю | OEM | ||

| Послепродажный рынок | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Почему композиты все больше используются в коммерческих авиадвигателях?

Композиты сокращают вес двигателя, позволяют более высокие температуры и обеспечивают 15-20% экономии топлива, помогая авиакомпаниям достичь целей по затратам и выбросам.

Насколько велик рынок авиакомпозитов в 2025 году?

Размер рынка авиакомпозитов составляет 3,57 млрд долларов США в 2025 году и прогнозируется достичь 6,14 млрд долларов США к 2030 году со среднегодовым темпом роста 11,46%.

Какой сегмент растет быстрее всего в рамках рынка?

Сегмент военного применения показывает самый высокий рост со среднегодовым темпом роста 12,74% до 2030 года, поскольку масштабируются программы адаптивного цикла и гиперзвуковые.

Какие вызовы препятствуют более широкому принятию CMC?

Ключевые барьеры включают хрупкость, сложную неразрушающую инспекцию, ограниченные поставки высокотемпературных смол и длительные циклы квалификации FAA/EASA.

Какой регион лидирует по спросу на авиакомпозиты?

Азиатско-Тихоокеанский регион лидирует с долей рынка 32,18%, движимый отечественными программами двигателей Китая и ростом поставок коммерческих джетов.

Как достигаются снижения затрат в производстве композитов?

Автоматизированная укладка волокна, быстрое резание ленты и препреги мгновенного отверждения сокращают время выполнения до одной трети и снижают стоимость за фунт примерно на 30%.

Последнее обновление страницы: