Размер и доля рынка программного обеспечения для управления приемом

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.59 Миллиардов долларов США |

| Размер Рынка (2030) | 2.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.05% CAGR |

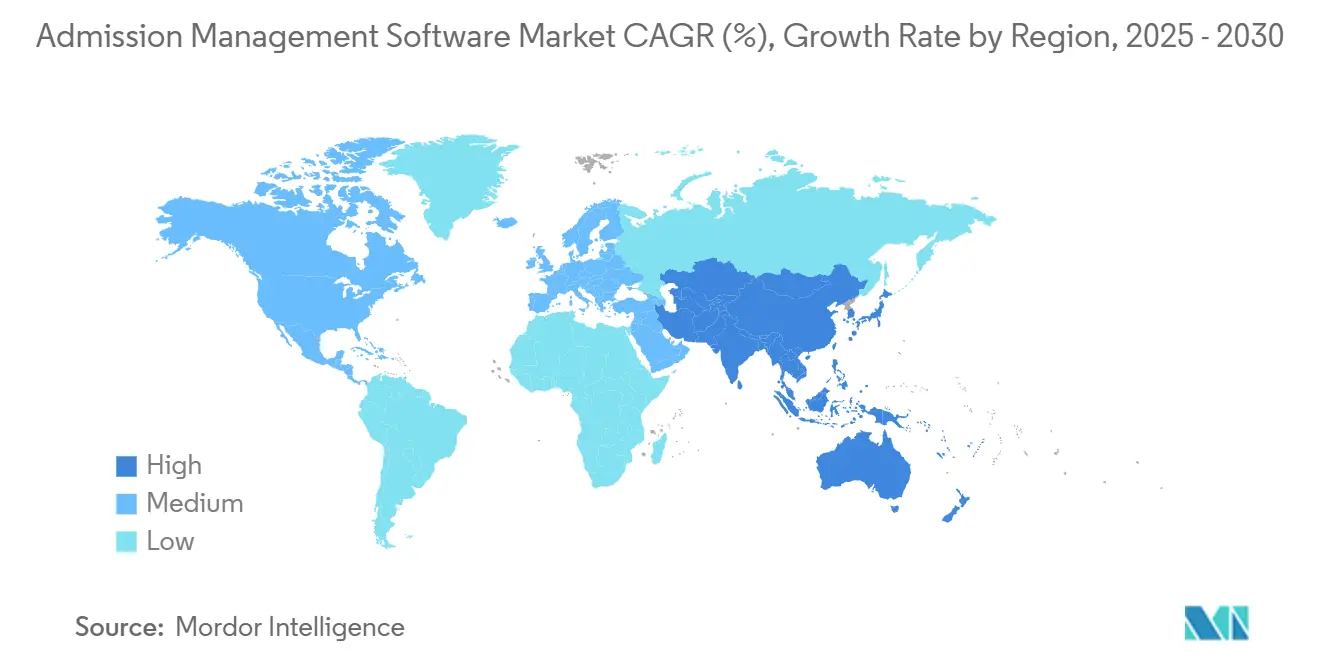

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка программного обеспечения для управления приемом от Mordor Intelligence

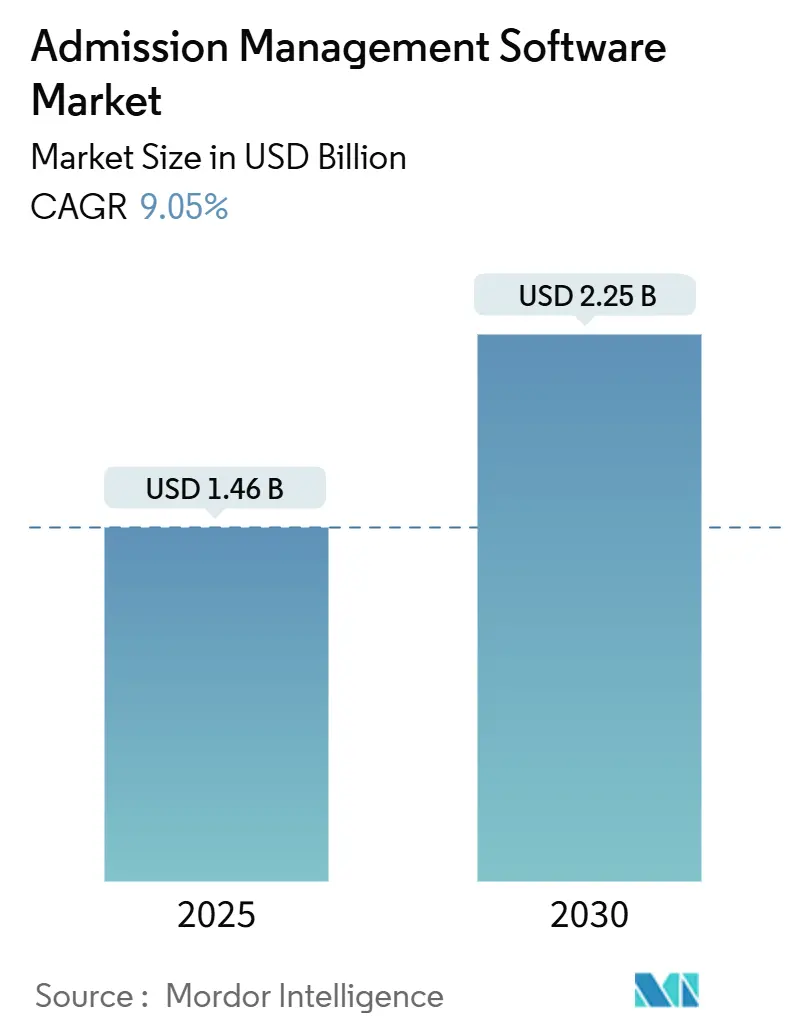

Размер рынка программного обеспечения для управления приемом составляет 1,46 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,25 млрд долларов США к 2030 году, регистрируя CAGR 9,05%. Быстрый рост рынка отражает переход от сторонних файлов cookie к собственным данным, гонку за аналитикой воронки в реальном времени и эффективность облачных затрат, которая делает крупномасштабный прием потоков кликов доступным. Розничные и электронные торговые платформы являются ведущими пользователями, поскольку дополнительные прироста конверсии напрямую преобразуются в доходы, в то время как правила конфиденциальности побуждают предприятия модернизировать механизмы сбора данных. Интенсивная конкуренция возникает между полнофункциональными поставщиками, которые объединяют аналитику с более широкими облачными портфелио, и специализированными поставщиками, сосредоточенными на более богатых поведенческих инсайтах. Рынок программного обеспечения для управления приемом также формируется нехваткой талантов в области инжиниринга потоков событий, что увеличивает спрос на управляемые услуги и инструменты интеграции с низким кодом.

Ключевые выводы отчета

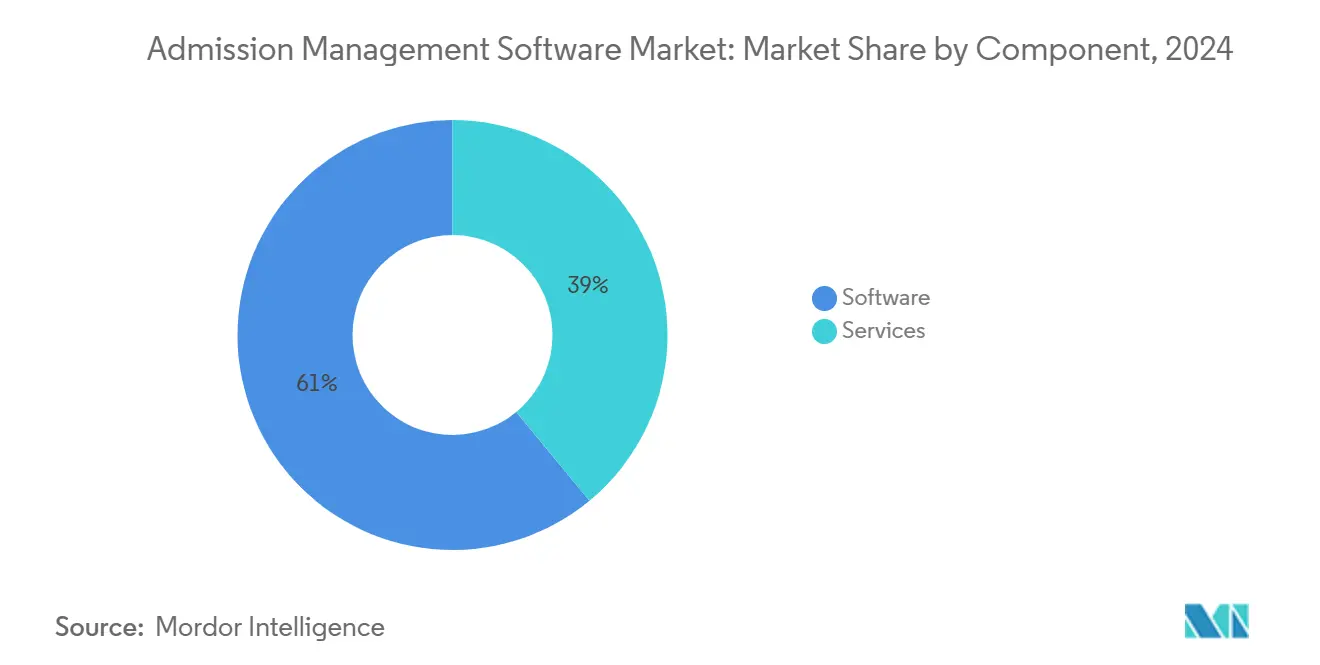

- По компонентам программное обеспечение лидировало с 61,00% доли рынка программного обеспечения для управления приемом в 2024 году; услуги находятся на пути к самому быстрому CAGR 13,80% до 2030 года.

- По способу развертывания облачный сегмент составил 67,40% доли размера рынка программного обеспечения для управления приемом в 2024 году и расширяется с CAGR 14,40%.

- По применению оптимизация пути кликов и веб-сайта занимала 38,50% доли доходов в 2024 году, в то время как анализ клиентов продвигается с CAGR 15,50% до 2030 года.

- По отраслевой вертикали розничная торговля и электронная коммерция командовали 24,20% размера рынка программного обеспечения для управления приемом в 2024 году.

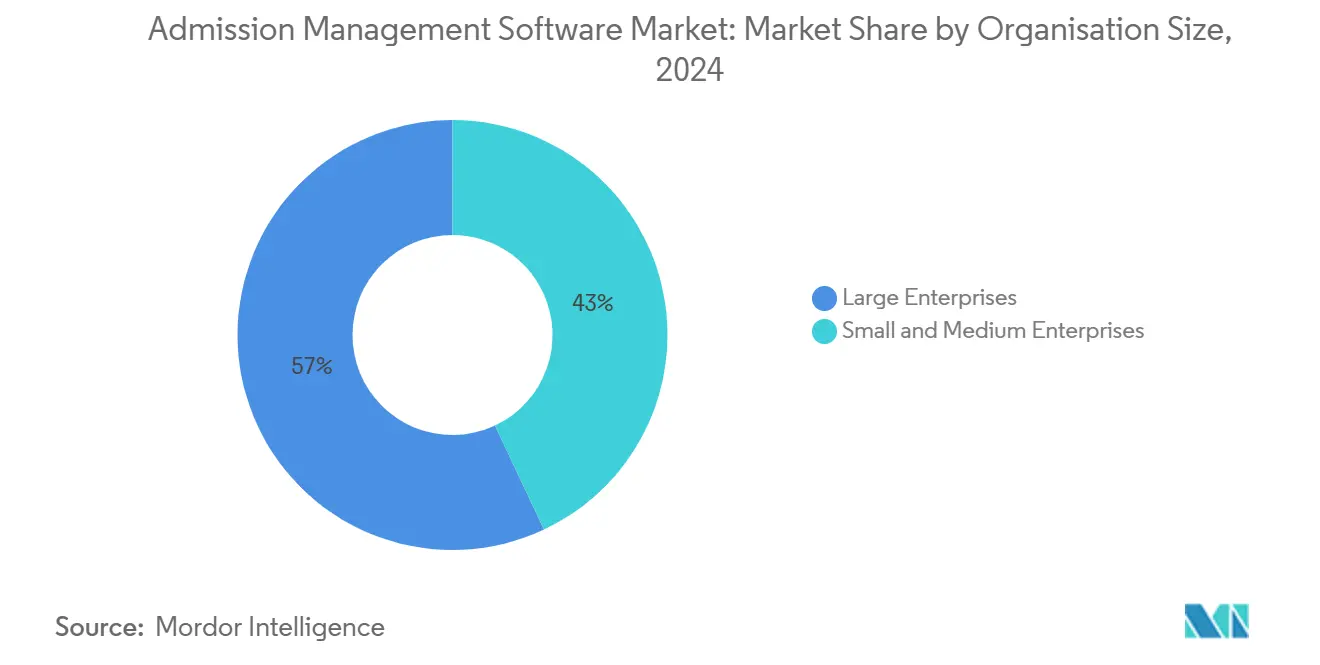

- По размеру организации крупные предприятия контролировали 57,00% доли в 2024 году, тогда как малые и средние предприятия демонстрируют CAGR 14,20%.

По географии Северная Америка захватила 41,50% доходов 2024 года; Азиатско-Тихоокеанский регион готов к CAGR 16,00% до 2030 года.

Глобальные тенденции и инсайты рынка программного обеспечения для управления приемом

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Поэтапный отказ от сторонних файлов cookie | +2.1% | Северная Америка и ЕС лидируют, глобальное распространение | Среднесрочный период (2-4 года) |

| Персонализация в реальном времени для электронной коммерции | +1.8% | Северная Америка, хабы АТЭС | Краткосрочный период (≤ 2 лет) |

| Эффективность облачных затрат для данных потока кликов | +1.4% | Глобально, выражено на развивающихся рынках | Среднесрочный период (2-4 года) |

| Давление ROI цифрового маркетинга | +1.2% | Преимущественно Северная Америка и ЕС | Краткосрочный период (≤ 2 лет) |

| Пограничная аналитика браузера (Wasm) | +0.9% | ЕС и Калифорния первопроходцы | Долгосрочный период (≥ 4 лет) |

| Монетизация сети розничных медиа | +0.8% | Доминирование Северной Америки, расширение в Европу и АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Поэтапный отказ от сторонних файлов cookie стимулирует собственную аналитику

Изменяющийся график отказа Google от cookie создал чувство срочности, а не облегчения. Предприятия, которые рано инвестировали в бескукийные конвейеры, теперь выделяют более сильное соответствие согласию и более богатые собственные наборы данных, побуждая конкурентов ускорить аналогичные обновления. Поставщики встраивают рабочие процессы Privacy Sandbox и платформы клиентских данных в рынок программного обеспечения для управления приемом, обеспечивая единые профили через веб, мобильные и собственные медиа. Ранние пользователи ожидают более плавных переходов по мере усиления регулятивного контроля.

Стремление электронной коммерции к персонализации в реальном времени и повышению конверсии

Персонализация стала базовым требованием. Ритейлеры сообщают о росте продаж примерно на 20%, когда рекомендации продуктов мгновенно реагируют на клики, что стимулирует высокий спрос на потоковую аналитику и движки принятия решений с низкой задержкой. Рынок программного обеспечения для управления приемом выигрывает, поскольку инструментарий point-and-click позволяет маркетологам запускать динамические предложения без глубоких навыков программирования, в то время как модели машинного обучения выявляют следующие лучшие действия в течение миллисекунд каждого взаимодействия.

Эффективность облачных затрат обеспечивает массовый прием данных о кликах

Гиперскейлеры теперь предлагают ценообразование на основе потребления, настроенное для обработки потоков, снижая удельные затраты на прием терабайтов данных о событиях. Среднерыночные фирмы, которые когда-то довольствовались выборочными наборами данных, могут позволить себе отслеживание с полной точностью, открывая гранулированные поведенческие инсайты. Этот сдвиг затрат лежит в основе миграции рынка программного обеспечения для управления приемом от локальных сборок к эластичным архитектурам pay-as-you-go, которые автомасштабируются с пиками кампаний.

Давление ROI цифрового маркетинга стимулирует аналитику путешествий

При тщательном изучении бюджетов маркетологам нужны доказательства того, что данная точка касания произвела дополнительный доход. Кроссканальная атрибуция, сшитая рынком программного обеспечения для управления приемом, соотносит расходы с продажами в режиме реального времени, направляя перераспределение бюджета в высокодоходные сегменты. Платформы интегрируют визуальные дашборды, которые переводят сложные данные о путях в простые нарративы "что сработало" для руководителей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Глобальные правила конфиденциальности | -1.6% | ЕС и Калифорния лидируют, всемирное принятие | Краткосрочный период (≤ 2 лет) |

| Сложность интеграции между технологическими стеками | -1.2% | Корпоративные развертывания по всему миру | Среднесрочный период (2-4 года) |

| Антитрекинг браузера (ITP, ETP) | -0.8% | Пользовательские базы Safari и Firefox | Краткосрочный период (≤ 2 лет) |

| Дефицит талантов в области инжиниринга потоков событий | -0.7% | Наиболее острый в Северной Америке и ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Глобальные правила конфиденциальности ужесточают сбор данных

Девятнадцать штатов США добавили более строгие мандаты согласия в 2025 году, в то время как штрафы GDPR выросли, заставляя аналитические конвейеры сокращать персонально идентифицируемые данные. Поставщики, которые объединяют автоматизированное управление согласием в рамках рынка программного обеспечения для управления приемом, получают предпочтение, однако фильтры конфиденциальности удаляют некоторые поведенческие детали, ограничивая точность модели и сдерживая общий CAGR.

Сложность интеграции между потоковыми стеками

Предприятия жонглируют унаследованными тегами веб-аналитики, данными CRM и мобильными SDK. Гармонизация схем в реальном времени требует редких специалистов, знающих Kafka, Snowflake и инструментарий микропакетной ETL. Задержки реализации замедляют циклы закупок, хотя предварительно собранные коннекторы и слои трансформации без кода облегчают барьер.

Сегментный анализ

По компонентам: услуги сокращают разрыв с программным обеспечением

Сегмент программного обеспечения занимал 61,00% доли рынка программного обеспечения для управления приемом в 2024 году, подчеркивая первостепенность платформ, которые отображают каждый клик на результаты доходов. Тем не менее доходы от услуг растут с CAGR 13,80%, поскольку предприятиям нужна практическая помощь в согласовании управления данными, конфиденциальности и моделей машинного обучения с бизнес-целями. Рынок программного обеспечения для управления приемом полагается на интеграторов для оркестровки сложных гибридных облачных топологий и тонкой настройки дашбордов пользовательских путешествий.

Вторым драйвером роста является управление изменениями. Крупные развертывания часто терпят неудачу, когда конечные пользователи не могут интерпретировать новые метрики. Поэтому партнеры-консультанты объединяют семинары по внедрению, руководства по экспериментированию и аудиты непрерывной оптимизации. По мере развития правил конфиденциальности повторяющиеся оценки соответствия расширяют счета за услуги, сужая разрыв с чистыми лицензиями.

По способу развертывания: облако закрепляет превосходство

Облачные развертывания захватили 67,40% размера рынка программного обеспечения для управления приемом в 2024 году и масштабируются с CAGR 14,40%. Эластичные вычисления поглощают всплески трафика во время сезонных кампаний, в то время как управляемые средства безопасности помогают удовлетворить новые трансграничные правила данных. Функции ИИ в реальном времени - такие как автоматизированные флаги аномалий - обычно запускаются сначала в изданиях SaaS, еще больше ускоряя предпочтение облака.

Локальная установка сохраняется в секторах со строгими положениями о суверенитете данных, но большинство из этих организаций внедряют гибридные модели, которые сохраняют чувствительные идентификаторы внутри брандмауэра, но передают агрегаты событий в облачные аналитические движки. В течение прогнозного окна существующие продления лицензий все чаще конвертируются в SaaS, укрепляя подписочную смесь доходов рынка программного обеспечения для управления приемом.

По применению: анализ клиентов мчится вперед

Оптимизация пути кликов осталась самым большим сегментом с 38,50% в 2024 году, но приложения анализа клиентов теперь являются звездой роста с CAGR 15,50%. Бизнес хочет выявить риск оттока, предсказать элементы следующего заказа и сегментировать когорты с высокой пожизненной ценностью. Встраивание этих моделей в привлекательные визуальные рабочие процессы дифференцирует ведущие платформы.

По мере роста зрелости фирмы перемещают бюджеты от статических дашбордов к предиктивной оценке и предписывающим рекомендациям. Рынок программного обеспечения для управления приемом соответственно инвестирует во встроенные фреймворки машинного обучения и конструкторы моделей с низким кодом, которые сокращают циклы развертывания и уменьшают зависимость от количества сотрудников в области науки о данных.

По размеру организации: ускоряется принятие МСП

Крупные предприятия все еще производили 57,00% доходов 2024 года благодаря многобрендовой, многоканальной сложности, которая требует инструментария корпоративного уровня. Однако подписки МСП растут с CAGR 14,20%, поскольку поставщики вводят freemium-уровни, пошаговое внедрение и автоматически генерируемые инсайты. Легкие SDK исключают потребность в глубоких инженерных талантах, позволяя lean-командам отслеживать воронки в течение часов.

Растущее принятие МСП расширяет общий адресуемый объем, хотя средние размеры сделок остаются меньше. Поставщики уравновешивают это автоматизированными путями апселла - разблокировка продвинутых функций и уровни pay-per-event - сохраняя кривую доходов рынка программного обеспечения для управления приемом стабильной.

По отраслевой вертикали: розничная торговля и электронная коммерция доминируют, но здравоохранение и туризм растут

Розничная торговля и электронная коммерция генерировали 24,20% доходов 2024 года, поскольку инсайты на уровне корзины напрямую конвертируются в рост покупок. Медиа, BFSI и телеком следуют, каждый ища более богатые метрики вовлечения. Принятие в здравоохранении растет, поскольку порталы пациентов интегрируют поведенческие подталкивания для улучшения соблюдения записи на прием, в то время как авиакомпании и OTA применяют аналитику путешествий для сокращения отказов от бронирования. Эти секторальные расширения диверсифицируют рынок программного обеспечения для управления приемом, смягчая воздействие циклов одной отрасли.

Кроссвертикальный спрос объединен одной и той же целью: интерпретацией гранулированных пользовательских событий для персонализации точек касания. Отраслевые шаблоны - схемы, совместимые с HIPAA для здравоохранения, потоки, согласованные с PCI для платежных данных - помогают поставщикам проникнуть в регулируемые ниши без тяжелого пользовательского кодирования.

Географический анализ

Северная Америка обеспечила 41,50% глобальных доходов в 2024 году благодаря высокому проникновению цифровой коммерции, зрелой облачной инфраструктуре и концентрации ведущих поставщиков. Предприятия в регионе рассматривают аналитику как критически важную компетенцию, направляя бюджеты на расширение ИИ и фреймворки privacy-by-design. Хотя рост замедляется по мере насыщения принятия, доля кошелька остается высокой, поскольку покупатели расширяют случаи использования в рамках тех же платформ, поддерживая доходы на основе аккаунтов.

Европа занимает второе место, движимая спросом, вызванным GDPR, на платформы, которые сочетают глубину инсайтов со строгими контролями согласия. Поставщики локализуют опции размещения данных и интегрируют многоязычные баннеры согласия, повышая принятие в Германии, Франции и северных странах. Рынок программного обеспечения для управления приемом выигрывает от панъевропейских правил передачи данных, которые благоприятствуют провайдерам, предлагающим внутрирегиональные центры данных и продвинутые сертификаты безопасности. Рост стабилен, поскольку организации внедряют аналитику глубже в рабочие процессы управления маркетинговыми ресурсами.

Азиатско-Тихоокеанский регион является двигателем быстрого роста, прогнозируемый для CAGR 16,00%. Mobile-first поведение потребителей в Индии, Индонезии и на Филиппинах требует сшивания идентичности между устройствами, побуждая местные фирмы рано принимать аналитику потоков событий. Наборы функций, ориентированные на генеративный ИИ, резонируют с цифрово-нативными стартапами, жаждущими извлечения инсайтов с низким кодом. Поддержка региональных правительств трансграничных потоков данных и принятие облака еще больше увеличивает рынок программного обеспечения для управления приемом, особенно в экосистемах электронных платежей и суперприложений.

Конкурентная среда

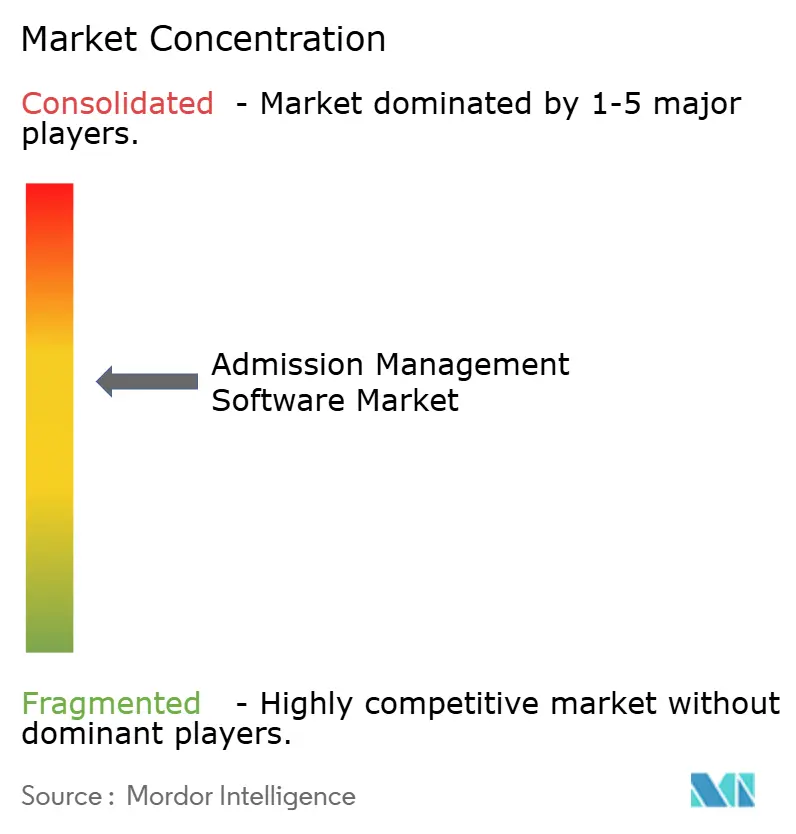

Рынок программного обеспечения для управления приемом умеренно фрагментирован. Adobe, Google и Microsoft используют широкие экосистемы - реклама, CMS, пакеты продуктивности - для кросс-продаж аналитических модулей. Их широта привлекает предприятия, ищущие консолидированные закупки и единые фабрики данных. Специализированные поставщики, такие как Amplitude, Mixpanel и Contentsquare, фокусируются на глубине, предлагая гранулированный повтор сессий, внутриприложенческую диагностику воронки и легкие слои экспериментирования, которые привлекают продуктовые команды.

Консолидация платформ усиливается, более крупные игроки приобретают нишевые инструменты для заполнения пробелов в возможностях (например, повтор сессий или предиктивная оценка оттока). Одновременно стартапы дифференцируются через подходы, сохраняющие конфиденциальность - метрики, обработанные на границе, и синтетические идентификаторы - чтобы выиграть аккаунты, опасающиеся регулятивного риска. Патентные заявки вокруг браузерной аналитики на основе WebAssembly и дифференциальной конфиденциальности иллюстрируют пайплайн инноваций, который может перестроить конкурентные позиции в течение следующих пяти лет.

Модели ценообразования также расходятся. Полнофункциональные пакеты объединяют аналитику с CDP и автоматизацией маркетинга, создавая многолетние обязательства. Поставщики точечных решений подчеркивают прозрачные тарифы per-event или per-seat, привлекая чувствительных к затратам МСП. Сервисные партнеры играют ключевую роль в сшивании смешанных стеков, формируя короткие списки поставщиков. В целом, покупательская сила растет, поскольку затраты на переключение падают, побуждая провайдеров приоритизировать открытые API и готовые интеграции для удержания клиентов.

Лидеры отрасли программного обеспечения для управления приемом

Adobe Inc.

Google LLC

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025 года: Adobe обязала переход от учетных данных Service Account (JWT) к OAuth Server-to-Server для всех исходящих интеграций, укрепив позицию безопасности.

- Февраль 2025 года: Adobe опубликовала свой отчет об ИИ и цифровых трендах 2025 года, показывающий, что 65% руководителей называют аналитику ИИ основным рычагом роста.

- Март 2025 года: Adobe запустила B2B-издание Customer Journey Analytics, адаптированное к циклам продаж на основе аккаунтов.

- Апрель 2025 года: Quantum Metric представила Felix AI User Summaries, Dimensional Dashboards и конструкторы воронок на основе повторов в своем запуске Spring 2025.

Глобальный отчет о рынке программного обеспечения для управления приемом

Программное обеспечение для управления приемом студентов помогает учреждениям с процедурой приема, сбором формы приема, перечислением и принятием студентов с помощью единого ввода данных в централизованную базу данных. Программное обеспечение делает процедуру быстрее, сокращает требования времени и персонала, а также обеспечивает более быстрое извлечение информации всего несколькими кликами.

Рынок программного обеспечения для управления приемом сегментирован по применению (начальные и средние школы, университеты, исследовательские институты, учебные институты), развертыванию (облако, локальная установка) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры и прогнозы рынка представлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Облако |

| Локальная установка |

| Оптимизация пути кликов и веб-сайта |

| Анализ клиентов |

| Анализ корзины и персонализация |

| Анализ трафика |

| Оптимизация производительности веб-сайта/приложения |

| Розничная торговля и электронная коммерция |

| Медиа и развлечения |

| BFSI |

| Телекоммуникации и ИТ |

| Туризм и гостеприимство |

| Здравоохранение |

| Другие |

| Крупные предприятия |

| Малые и средние предприятия |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По способу развертывания | Облако | |

| Локальная установка | ||

| По применению | Оптимизация пути кликов и веб-сайта | |

| Анализ клиентов | ||

| Анализ корзины и персонализация | ||

| Анализ трафика | ||

| Оптимизация производительности веб-сайта/приложения | ||

| По отраслевой вертикали | Розничная торговля и электронная коммерция | |

| Медиа и развлечения | ||

| BFSI | ||

| Телекоммуникации и ИТ | ||

| Туризм и гостеприимство | ||

| Здравоохранение | ||

| Другие | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка программного обеспечения для управления приемом?

Размер рынка программного обеспечения для управления приемом составляет 1,46 млрд долларов США в 2025 году.

Как быстро будет расти рынок программного обеспечения для управления приемом?

Прогнозируется, что рынок будет расширяться с CAGR 9,05%, достигнув 2,25 млрд долларов США к 2030 году.

Какой регион лидирует по доходам?

Северная Америка занимает 41,50% доходов 2024 года, опережая Европу и Азиатско-Тихоокеанский регион.

Почему предпочитают облачные развертывания?

Облако захватывает 67,40% доли, поскольку эластичные вычисления снижают стоимость приема и анализа больших объемов потоков кликов.

Какой сегмент применения растет быстрее всего?

Приложения анализа клиентов продвигаются с CAGR 15,50%, поскольку фирмы ищут предиктивные инсайты в отток и пожизненную ценность.

Как правила конфиденциальности влияют на принятие?

Более строгие правила, такие как GDPR и CCPA, побуждают предприятия к платформам со встроенными инструментами согласия и минимизации данных, влияя на выбор поставщика и замедляя реализации, которые не имеют функций соответствия.

Последнее обновление страницы: