Размер и доля рынка акустооптических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

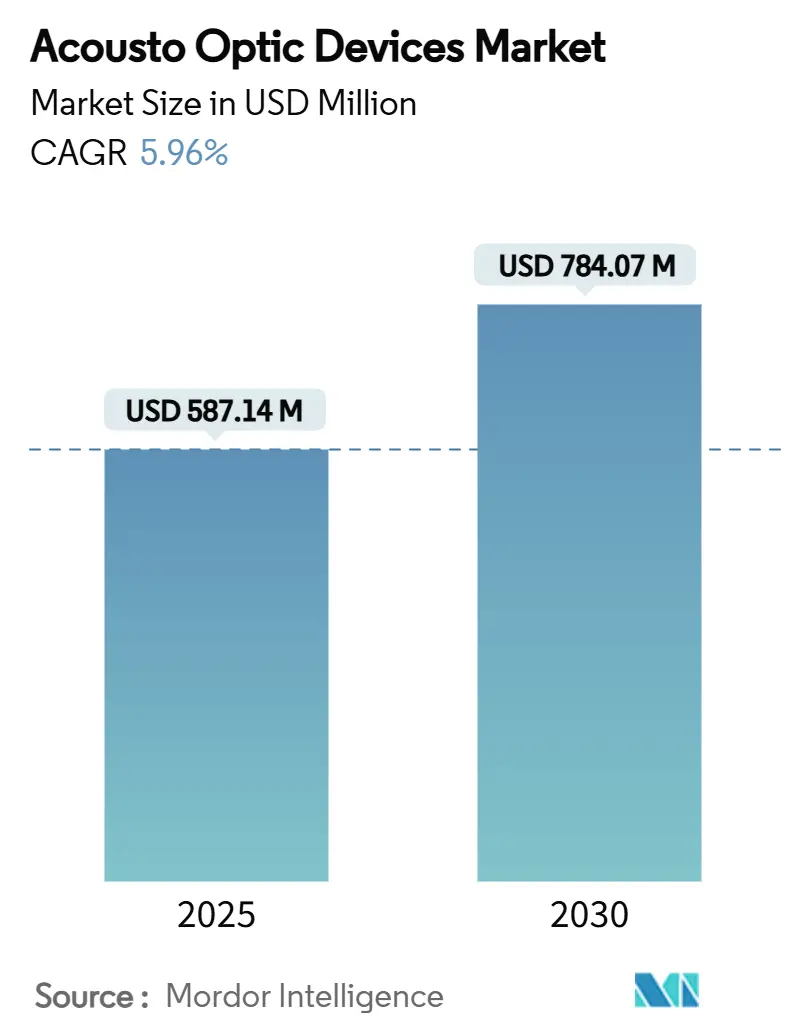

| Размер Рынка (2025) | 587.14 Миллион долларов США |

| Размер Рынка (2030) | 784.07 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.96% CAGR |

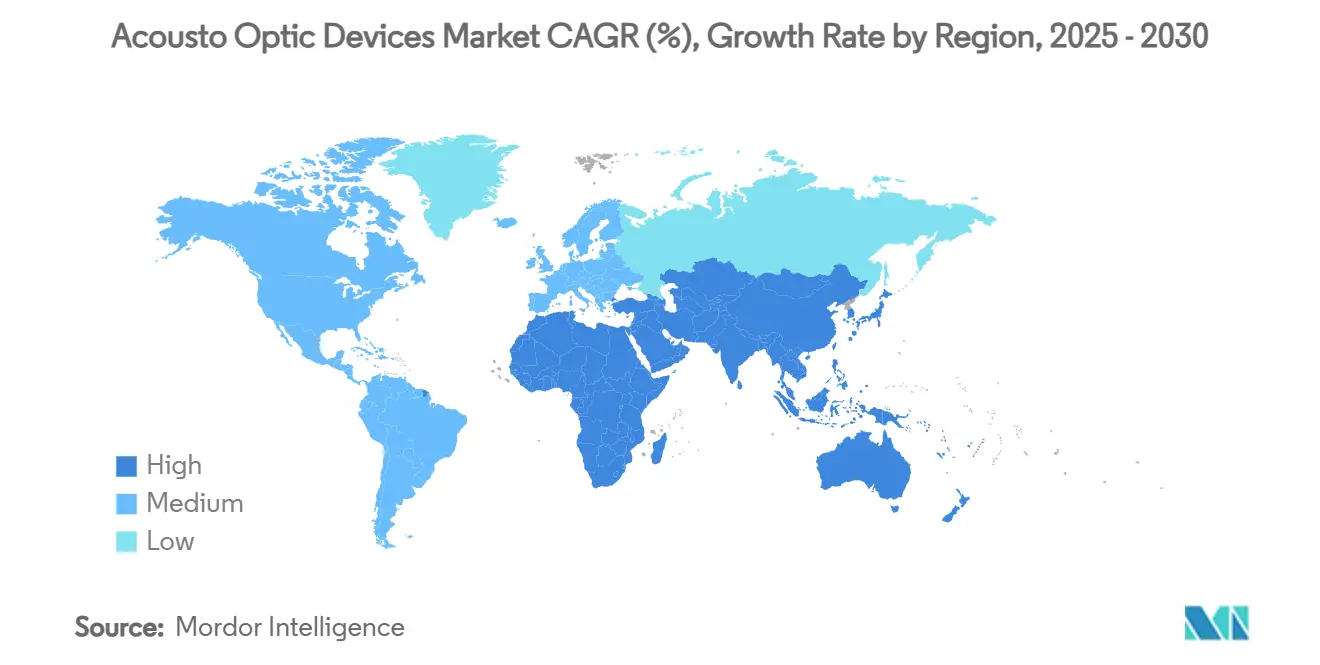

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

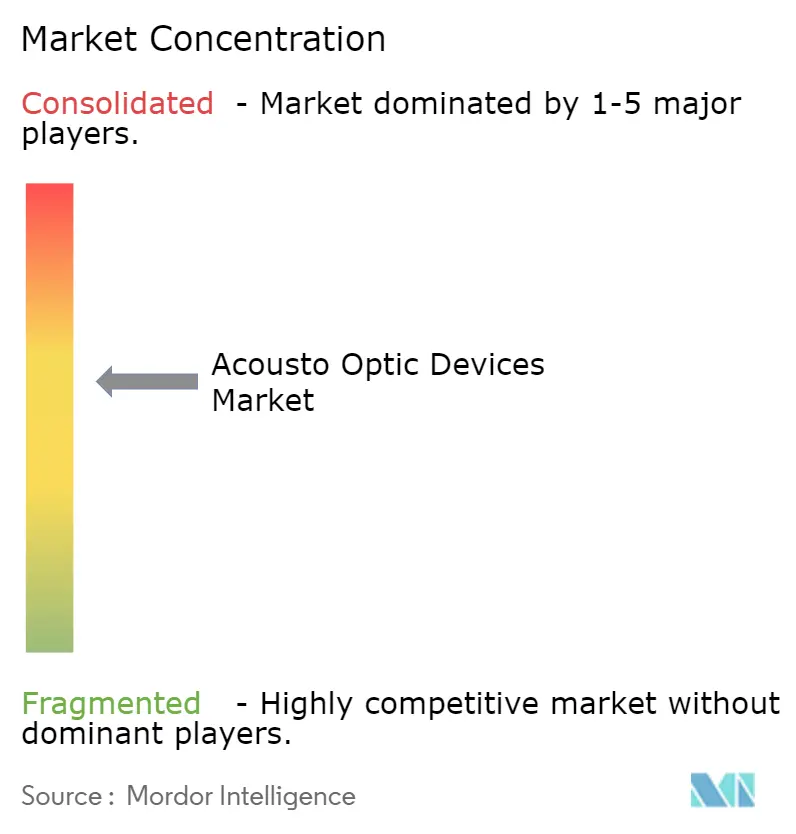

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка акустооптических устройств от Mordor Intelligence

Рынок акустооптических устройств оценивается в 587,14 млн долл. США в 2025 году и прогнозируется на уровне 784,07 млн долл. США к 2030 году при стабильном CAGR 5,96%. Рост обусловлен расширением использования высокоточного оптического управления в узлах сетей 5G, линиях полупроводниковой литографии и лазерных системах следующего поколения.[1]Yajun Pang, "Intracavity Frequency Doubling Acousto-Optic Q-Switched…," Applied Optics, osa.org Производители используют вертикальную интеграцию для защиты от дефицита материалов и сокращения времени поставки, в то время как устойчивые НИОКР в области перестраиваемых фильтров открывают новые доходы в гиперспектральной визуализации и квантовой фотонике. Потребности субмикронной лазерной обработки, растущее принятие Q-переключателей на основе TeO₂ в медицинских устройствах и спрос на компактные решения управления лучом в аэрокосмической отрасли формируют конкурентную стратегию. Рынок акустооптических устройств также выигрывает от государственных расходов на оборонные LiDAR и спутниковую спектроскопию, создавая благоприятную почву для специализированных поставщиков с радиационно-стойкими конструкциями.

Ключевые выводы отчета

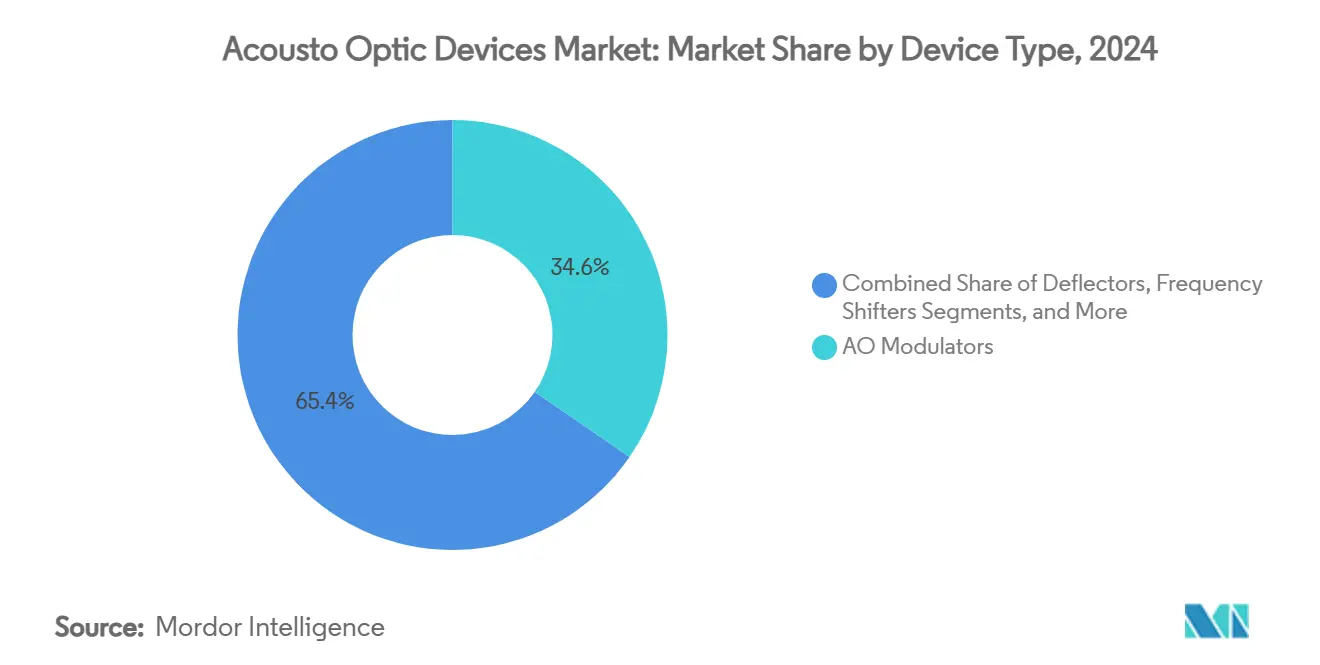

- По типу устройства акустооптические модуляторы лидировали с 34,6% доли рынка акустооптических устройств в 2024 году; перестраиваемые фильтры развиваются с самым быстрым CAGR 6,2% до 2030 года.

- По материалу TeO₂ составил 48,3% доли размера рынка акустооптических устройств в 2024 году, в то время как ниобат лития прогнозируется к расширению с CAGR 6,7% до 2030 года.

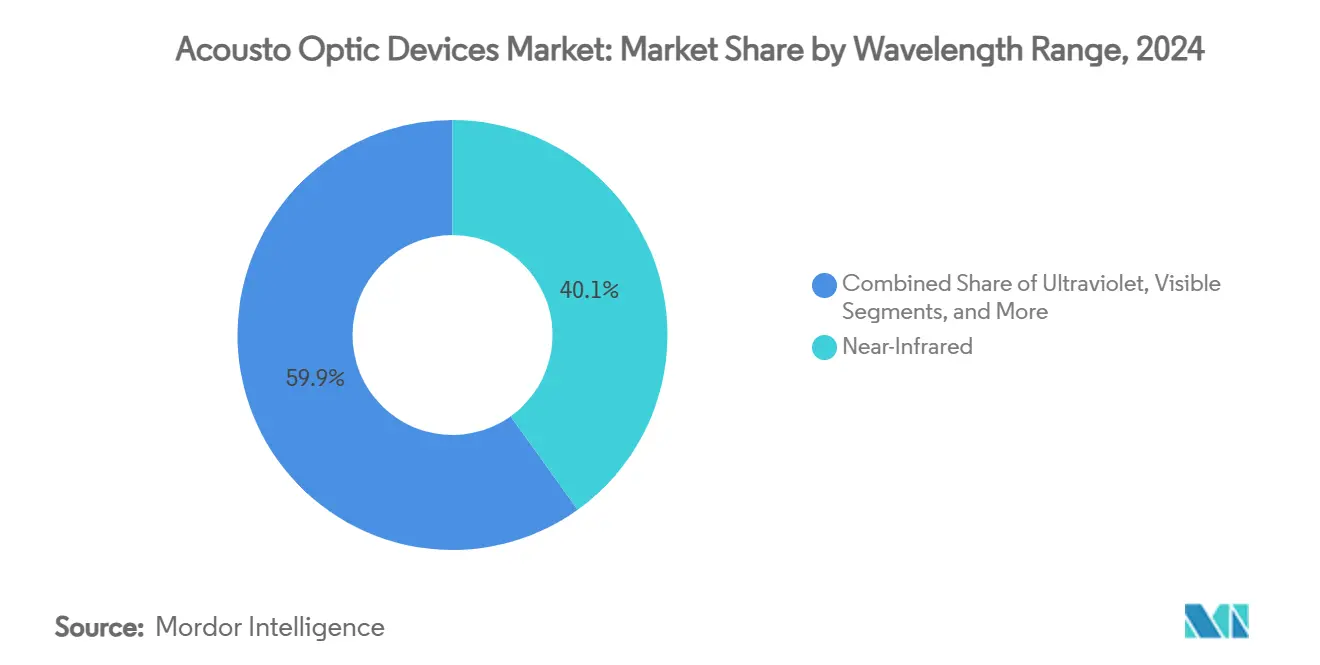

- По длине волны ближнеинфракрасные устройства составляли 40,1% выручки в 2024 году; ультрафиолетовые продукты ожидаются к росту с CAGR 7,1%.

- По скорости реконфигурации класс средней скорости (1-10 кГц) контролировал 52% размера рынка акустооптических устройств в 2024 году, тогда как продукты >10 кГц регистрируют самый высокий CAGR 6,4%.

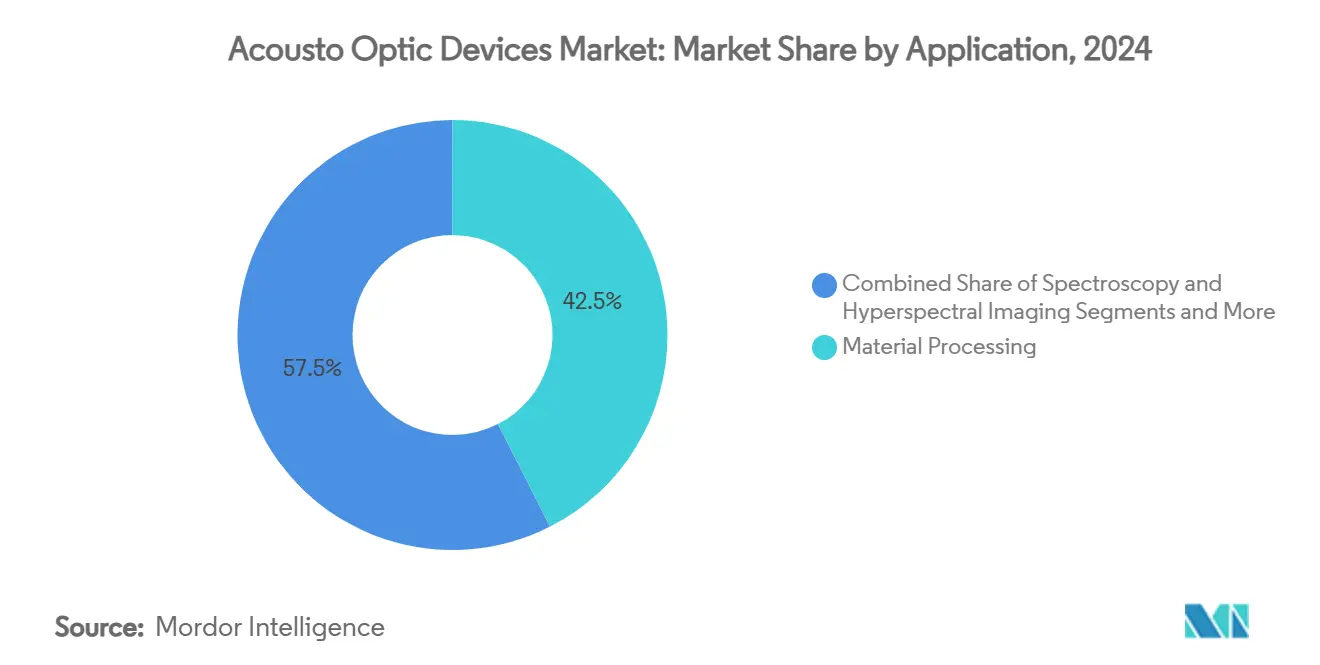

- По применению лазерная обработка материалов сохранила долю 42,5% в 2024 году, однако биомедицинская визуализация демонстрирует ведущий CAGR 6,6% до 2030 года.

- По географии Азиатско-Тихоокеанский регион занимал 36,2% выручки 2024 года; регион Ближнего Востока и Африки готовится зафиксировать самый быстрый CAGR 6,1%.

Глобальные тенденции и аналитические данные рынка акустооптических устройств

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост мощности ультрабыстрой лазерной микрообработки на азиатских фабриках | +1.2% | Китай, Южная Корея, Тайвань | Среднесрочный период (2-4 года) |

| Развертывание оптических сетей 5G/400G, стимулирующее AO модуляторы | +0.9% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Оборонные LiDAR для обнаружения гиперзвуковых объектов | +0.7% | Германия, Франция, Великобритания | Среднесрочный период (2-4 года) |

| Гиперспектральные кубсаты, повышающие космические AOTF | +0.8% | Глобально | Среднесрочный период (2-4 года) |

| Внедрение Q-переключателей TeO₂ в высокоэнергетических медицинских лазерах | +0.6% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| AO-управляемые перестраиваемые источники для НИОКР квантовой фотоники | +0.5% | Северная Америка, Европа, отдельные страны АТЭС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение мощности ультрабыстрой лазерной микрообработки на азиатских полупроводниковых фабриках

Растущее внедрение установок ультрабыстрых лазеров на ведущих азиатских литейных заводах питает спрос на модуляторы и Q-переключатели, которые обеспечивают наносекундное управление импульсами. Китайские производители оборудования сообщили о 27% росте поставок модуляторов TeO₂ в 2024 году, поскольку линии передовой упаковки перешли на более тонкие перераспределительные слои. Субмикронное управление лучом, обеспечиваемое акустооптическими устройствами, позволяет повысить выход годных при сверлении сквозных кремниевых переходов и резке пластин, позиционируя рынок акустооптических устройств для устойчивого роста в регионе.

Быстрое развертывание оптических сетей 5G/400G, стимулирующее спрос на AO модуляторы

Североамериканские операторы заменяют унаследованные линии 100G на когерентную оптику 400G, миграция, которая требует модуляторы, способные к высоким коэффициентам экстинкции при многогигагерцовых символьных скоростях. Акустооптические фазовые модуляторы предлагают низкий чирп и надежную тепловую производительность, делая их компонентом выбора для новых городских и дальних построек. Поставщики межсоединений центров обработки данных также отдают предпочтение AO технологии для поддержания целостности сигнала при росте плотности трафика, поддерживая инкрементальный рост рынка акустооптических устройств до 2027 года.

Внедрение оборонных LiDAR для обнаружения гиперзвуковых угроз

Европейские интеграторы проводят полевые испытания твердотельных LiDAR, которые полагаются на акустооптические дефлекторы TeO₂ для управления лучом в субмиллисекундном диапазоне. Эти устройства достигают скоростей сканирования свыше 100 кГц, превосходя механические карданы при сокращении веса на воздушных платформах.[4] G&H, "Ultimate Control of the Laser - Acousto-Optic Beam Deflectors," gandh.com Недавние достижения в росте кристаллов подняли пороги повреждения TeO₂, позволяя работу с более высокой мощностью, критичную для дальнего распознавания целей.

Рост гиперспектральных визуализирующих кубсатов, стимулирующий продажи космических AOTF

Миниатюризованные спутники нуждаются в системах фильтров, которые могут выжить при запуске, но обеспечивать селективную узкополосную визуализацию на орбите. Радиационно-стойкие акустооптические перестраиваемые фильтры удовлетворяют обоим ограничениям, сжимая программируемое управление дисперсией в корпуса весом менее 200 г.[2]HÜBNER Photonics, "Tunable Light Speeds Up the Search for the Perfect Qubit," hubner-photonics.com Миссии экологического мониторинга теперь указывают AO фильтры как стандарт, укрепляя высоконадежные доходы внутри рынка акустооптических устройств.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит кристаллов TeO₂ оптического качества | -0.8% | Глобально, остро в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Сложная интеграция РЧ-драйверов выше 10 кГц | -0.5% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Узкое окно теплового управления в мощных средне-ИК устройствах | -0.6% | Глобально | Среднесрочный период (2-4 года) |

| Фрагментированные режимы экспортного контроля для оптики двойного назначения | -0.4% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Устойчивый дефицит кристаллов диоксида теллура оптического качества

TeO₂ выращивается как побочный продукт плавки меди, связывая доступность с циклами добычи, а не с потребностью фотоники. Медленное наращивание мощностей очистки и потери выхода во время вытягивания кристаллов держат сроки поставки продолжительными, а цены волатильными. Производители устройств хеджируют, переходя на альтернативы ниобат лития или халькогенидного стекла, но такие сдвиги часто требуют редизайна, который разбавляет краткосрочные маржи внутри рынка акустооптических устройств.

Сложная интеграция РЧ-драйверов в системах управления лучом выше 10 кГц

Быстроосные AO дефлекторы нуждаются в синхронизированных РЧ каналах с фазовыми ошибками, удерживаемыми ниже одного градуса. Построение драйверов, которые поддерживают субнаносекундную синхронизацию через многоэлементные массивы, поднимает стоимость спецификации материалов и требует дефицитных талантов микроволновой инженерии. Меньшие OEM сталкиваются с крутыми барьерами входа, ограничивая разнообразие поставщиков для самого высокоскоростного сегмента.

Сегментационный анализ

По типу устройства: модуляторы закрепляют выручку, фильтры ускоряются

Рынок акустооптических устройств зафиксировал 34,6% выручки от модуляторов в 2024 году, отражая их вездесущность в инструментах лазерной обработки и оптических переключателях. Недавние конструкции достигают 83% эффективности дифракции, повышая пропускную способность в лазерной микрообработке и волоконных коммуникационных узлах. Второй абзац: AOTF, развивающиеся с CAGR 6,2%, выигрывают от роста гиперспектральных полезных нагрузок и диагностики in-vitro, где неподвижный выбор длины волны минимизирует обслуживание. Дефлекторы, частотные сдвигатели и Q-переключатели вносят устойчивый спрос, при этом Q-переключатели предпочтительны для медицинских импульсов, где обязательна однородность флюенса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: TeO₂ остается доминирующим, в то время как альтернативы набирают темп

TeO₂ обеспечил 48,3% продаж 2024 года благодаря своему превосходному показателю качества и широкому окну пропускания, однако ограниченная поставка толкает интеграторов к заменителям. Размер рынка акустооптических устройств для решений ниобата лития прогнозируется к быстрому расширению, поскольку методы тонкопленочного осаждения производят волноводы с низкими потерями, подходящие для кристальных AO модуляторов. Плавленый кварц сохраняет опору в УФ фотолитографии, и интерес к халькогенидному стеклу Ge-Sb-Se растет после лабораторных данных, показавших 270-кратное усиление над кварцем в акустооптическом отклике.[3]Shengjie Ding, "High-Performance AO Modulator Based on Ge-Sb-Se Glass," sciencedirect.com

По диапазону длин волн: ближняя инфракрасная область лидирует, ультрафиолетовая растет

Ближнеинфракрасное оборудование захватило 40,1% выручки 2024 года благодаря развертыванию телекоммуникационного волокна и 1 мкм волоконно-лазерной обработке. Ультрафиолетовые модули, растущие быстрее всего с CAGR 7,1%, обращаются к полупроводниковому паттернингу и биофотонике, где более короткие длины волн обеспечивают более тонкое разрешение. Доля рынка акустооптических устройств для среднеинфракрасных элементов стабильна, поддерживаемая промышленной газовой спектроскопией, в то время как дальнеинфракрасные устройства остаются нишевыми, но перспективными для изображения безопасности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По скорости реконфигурации: средний класс доминирует, высокая скорость растет

Устройства, переключающиеся между 1 кГц и 10 кГц, контролировали 52% расходов в 2024 году, балансируя стоимость с адекватной гибкостью для кодирования, маркировки и телекоммуникационных функций добавления-сброса. Размер рынка акустооптических устройств, приходящийся на продукты >10 кГц, готовится к CAGR 6,4%, поскольку исследователи интегрируют 7 ГГц кристальные модуляторы в квантовые фотонные схемы. Низкоскоростные опции сохраняются в метрологических установках, где стабильность превосходит быстроту.

По применению: лазерная обработка занимает верхнее место, визуализация ускоряется

Лазерная обработка материалов составила 42,5% выручки 2024 года, используя AO модуляторы для точного формирования импульсов в линиях резки, сварки и текстурирования. Биомедицинская визуализация следует бодрому CAGR 6,6%, потому что AO перестраиваемые фильтры обеспечивают мультиспектральные сканирования внутри конфокальных микроскопов. Оптическая обработка сигналов и LiDAR представляют значительные смежные области, в то время как квантовая фотоника остается возникающим, но стратегически значимым покупателем для настроенных AO модулей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли: промышленное производство лидирует, науки о жизни мчатся вперед

Промышленное производство сохранило долю 27,9% в 2024 году, поддерживаемое тяжелыми инвестициями в прецизионную обработку. Аэрокосмическая и оборонная отрасли сохраняются как основная вертикаль, движимая лазерным наведением и связью в свободном пространстве. Индустрия акустооптических устройств находит свое самое быстрое вертикальное расширение в науках о жизни с CAGR 6,9%, связанное с достижениями диагностики. Телекоммуникации поддерживают долговечный спрос, и медицинские OEM принимают AO Q-переключатели для уточнения терапевтических лазерных импульсов.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 36,2% глобальной выручки в 2024 году, отражая доминирующее производство электроники и расширенные мощности пластинных фабрик. Политики направляют субсидии в сторону отечественных фотонных цепочек поставок, поднимая потребление AO компонентов в инструментах резки, сверления и инспекции. Краткосрочное расширение обратных линий 5G и исследования квантовой безопасной связи дополнительно цементируют региональное лидерство на рынке акустооптических устройств.

Северная Америка занимает второе место, поскольку телекоммуникационные операторы уплотняют волокно, а поставщики облачных услуг обновляют пропускную способность дальних линий. Оборонные контракты на направленную энергию и системы LiDAR добавляют надежный объем, в то время как федеральное финансирование ускоряет проекты квантовой фотоники, которые зависят от перестраиваемых AO элементов. Размер рынка акустооптических устройств укрепляется наличием вертикально интегрированных поставщиков и университетских исследовательских кластеров.

Европа командует солидной долей, построенной на высокоточном производстве и принятии медицинских технологий. Германия, Великобритания и Франция возглавляют НИОКР в высокоскоростные AO дефлекторы для гиперзвукового наблюдения. Регулятивная поддержка космических миссий наблюдения Земли сохраняет поток спроса на радиационно-стойкие AOTF, обогащая рынок акустооптических устройств специализированными высокомаржинальными заказами.

Ближний Восток и Африка держат меньшую базу сегодня, но демонстрируют ведущий CAGR 6,1% до 2030 года. Национальные инициативы по диверсификации экономик в фотонное производство и инфраструктуру 5G создают стабильные каналы для AO модуляторов и Q-переключателей. Возникающие исследовательские узлы в Израиле и Южной Африке исследуют AO-управляемую спектроскопию для мониторинга воды и почвы, добавляя слои научного спроса.

Конкурентная среда

Топ-пять поставщиков контролировали примерно 60% выручки 2024 года, подтверждая структуру умеренной концентрации. Gooch and Housego использует вертикально интегрированный рост кристаллов, покрытие и упаковку для обеспечения премиальных контрактов в аэрокосмической и полупроводниковой метрологии. Его производственная база в США изолирует клиентов от трансграничных рисков поставок, преимущество, увеличенное дефицитом TeO₂.

Coherent укрепляет эффект масштаба, объединяя унаследованные кристаллические операции II-VI с экспертизой лазерных подсистем. Недавние обновления в пропускной способности печей TeO₂ помогают смягчить узкие места сырья, обеспечивая устойчивые поставки OEM высокомощных лазеров. Brimrose фокусируется на инновациях AOTF для спектроскопии, выпуская радиационно-стойкие версии, нацеленные на интеграторов кубсатов.

Китайские соперники, такие как Lightcomm, подрезают действующих игроков по цене для стандартных модуляторов, но установленные фирмы сохраняют преимущество в консистентности эффективности дифракции и покрытиях с низким рассеянием. Сотрудничество между поставщиками устройств и квантовыми лабораториями растет, с настраиваемыми модуляторами чипового масштаба, совместно разработанными для удовлетворения криогенной совместимости. Возможности белого пространства сосредоточены на интегрированных фотонных платформах, которые заменяют дискретную объемную оптику; ранние доказательства концепций на тонкопленочном ниобате лития предполагают новые возможности форм-факторов для рынка акустооптических устройств.

Лидеры индустрии акустооптических устройств

-

Gooch and Housego PLC

-

Brimrose Corporation of America

-

Isomet Corporation

-

Coherent Corp.

-

L3Harris Technologies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Gooch and Housego обеспечила контракт на 2 млн евро (2,34 млн долл. США) с Европейским космическим агентством для разработки оптических усилителей следующего поколения для линий в свободном пространстве, встраивая акустооптические модули для гибкого управления усилением.

- Февраль 2025: Coherent запустила семейство высокомощных модуляторов TeO₂ для ультрабыстрой лазерной микрообработки, ссылаясь на 40% более длительный срок службы в суровых тепловых условиях.

- Январь 2025: Brimrose выпустила радиационно-стойкие AOTF, адаптированные к гиперспектральным кубсатам, сокращая энергопотребление для бюджетов малых платформ.

- Декабрь 2024: Isomet представила германиевые AO модуляторы, рассчитанные на 30% более высокую мощность лазера CO₂, поддерживаемые передовыми охлаждающими кожухами.

Область применения глобального отчета по рынку акустооптических устройств

Акустооптическое (AO) взаимодействие широко используется для управления параметрами электромагнитного излучения, такими как направление распространения, фаза, частота, интенсивность и состояние поляризации. Эти устройства нуждаются в различных AO материалах на основе требований для различных уровней интенсивности света. Эти устройства могут отклонять и модулировать лазер. Различные акустооптические устройства, такие как модуляторы, перестраиваемые фильтры и дефлекторы, широко используются для модуляции интенсивности и частоты лазерных лучей для применений лазерного сканирования.

| Акустооптические модуляторы |

| Дефлекторы |

| Частотные сдвигатели |

| Q-переключатели |

| Перестраиваемые фильтры (AOTF) |

| Синхронизаторы мод |

| Селекторы импульсов/опустошители резонаторов |

| РЧ драйверы |

| Другие типы устройств |

| Диоксид теллура (TeO₂) |

| Ниобат лития (LiNbO₃) |

| Плавленый кварц |

| Кристаллический кварц |

| Молибдат кальция и другие |

| Ультрафиолетовый (200-400 нм) |

| Видимый (400-700 нм) |

| Ближний инфракрасный (700-1500 нм) |

| Средний инфракрасный (1500-3000 нм) |

| Дальний инфракрасный (свыше 3000 нм) |

| Низкая (менее 1 кГц) |

| Средняя (1-10 кГц) |

| Высокая (свыше 10 кГц) |

| Обработка материалов | Лазерная макрообработка |

| Лазерная микрообработка | |

| Спектроскопия и гиперспектральная визуализация | |

| Оптическая обработка сигналов | |

| Биомедицинская визуализация и диагностика | |

| Другие возникающие (LiDAR, квантовая фотоника) |

| Аэрокосмическая и оборонная |

| Телекоммуникации |

| Производство полупроводников и электроники |

| Промышленное производство |

| Науки о жизни и научные исследования |

| Медицинская |

| Нефть и газ |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны (Дания, Швеция, Норвегия, Финляндия) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Юго-Восточная Азия | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Страны Совета сотрудничества стран Персидского залива |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По типу устройства | Акустооптические модуляторы | |

| Дефлекторы | ||

| Частотные сдвигатели | ||

| Q-переключатели | ||

| Перестраиваемые фильтры (AOTF) | ||

| Синхронизаторы мод | ||

| Селекторы импульсов/опустошители резонаторов | ||

| РЧ драйверы | ||

| Другие типы устройств | ||

| По материалу | Диоксид теллура (TeO₂) | |

| Ниобат лития (LiNbO₃) | ||

| Плавленый кварц | ||

| Кристаллический кварц | ||

| Молибдат кальция и другие | ||

| По диапазону длин волн | Ультрафиолетовый (200-400 нм) | |

| Видимый (400-700 нм) | ||

| Ближний инфракрасный (700-1500 нм) | ||

| Средний инфракрасный (1500-3000 нм) | ||

| Дальний инфракрасный (свыше 3000 нм) | ||

| По скорости реконфигурации | Низкая (менее 1 кГц) | |

| Средняя (1-10 кГц) | ||

| Высокая (свыше 10 кГц) | ||

| По применению | Обработка материалов | Лазерная макрообработка |

| Лазерная микрообработка | ||

| Спектроскопия и гиперспектральная визуализация | ||

| Оптическая обработка сигналов | ||

| Биомедицинская визуализация и диагностика | ||

| Другие возникающие (LiDAR, квантовая фотоника) | ||

| По отрасли | Аэрокосмическая и оборонная | |

| Телекоммуникации | ||

| Производство полупроводников и электроники | ||

| Промышленное производство | ||

| Науки о жизни и научные исследования | ||

| Медицинская | ||

| Нефть и газ | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны (Дания, Швеция, Норвегия, Финляндия) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Страны Совета сотрудничества стран Персидского залива | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка акустооптических устройств?

Рынок акустооптических устройств оценивается в 587,14 млн долл. США в 2025 году и прогнозируется к росту до 784,07 млн долл. США к 2030 году.

Какой тип устройства занимает наибольшую долю?

Акустооптические модуляторы лидируют с 34,6% выручки 2024 года благодаря широкому использованию в лазерной обработке и оптическом переключении.

Почему диоксид теллура критичен для AO компонентов?

TeO₂ предлагает высокий акустооптический показатель качества и широкую оптическую прозрачность, делая его предпочтительным кристаллом для модуляторов, дефлекторов и Q-переключателей.

Какой географический регион растет быстрее всего?

Регион Ближнего Востока и Африки показывает самый высокий прогнозный CAGR 6,1% до 2030 года, движимый развертыванием инфраструктуры 5G и возникающими исследовательскими узлами фотоники.

Как используются AO устройства в квантовой фотонике?

Лаборатории используют AO-управляемые перестраиваемые лазеры для быстрых сдвигов длины волны во время допроса кубитов, обеспечивая точную манипуляцию квантовыми состояниями.

Каков основной вызов, стоящий перед высокомощными средне-ИК AO устройствами?

Эффективное тепловое управление затруднено, потому что небольшие повышения температуры могут изменить угол луча и снизить эффективность дифракции, требуя сложных решений охлаждения.

Последнее обновление страницы: