Размер и доля рынка оптических анализаторов спектра (ОАС)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

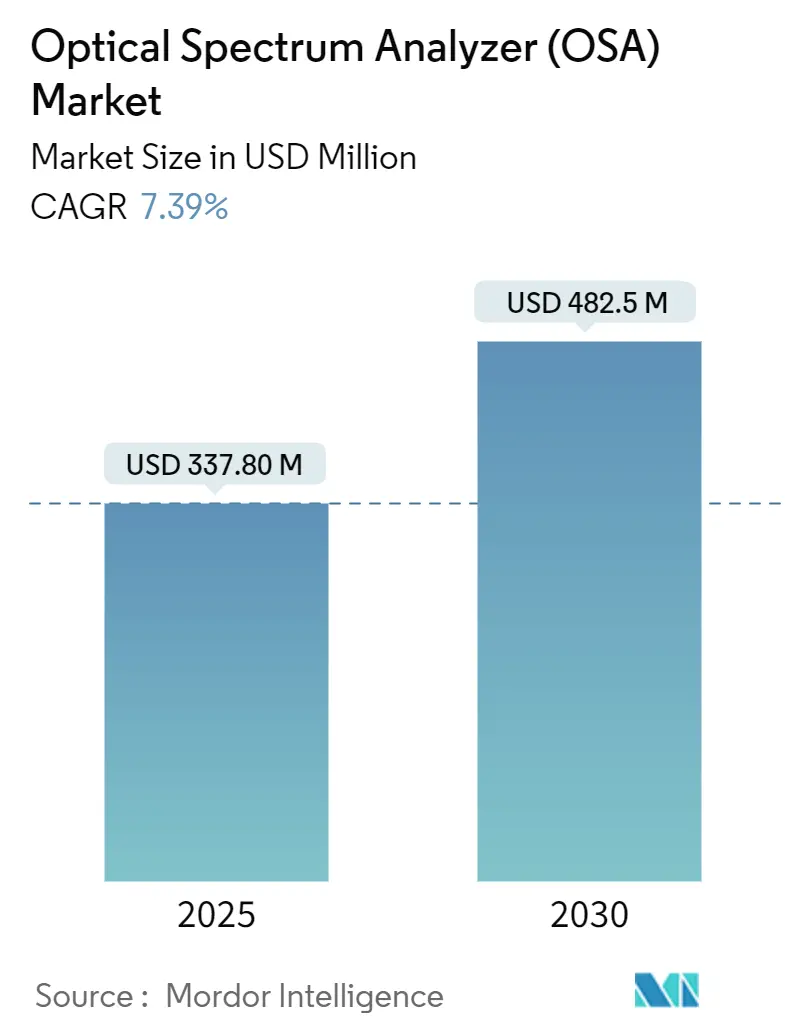

| Размер Рынка (2025) | 337.80 Миллион долларов США |

| Размер Рынка (2030) | 482.5 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.39% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оптических анализаторов спектра (ОАС) от Mordor Intelligence

Размер рынка оптических анализаторов спектра составляет 337,8 млн долл. США в 2025 году и должен достичь 482,5 млн долл. США к 2030 году, отражая стабильный среднегодовой темп роста 7,39%. Внедрение ускоряется по мере развертывания операторами когерентных линий связи 400 G и 800 G, перехода владельцев дата-центров к более жестким спектральным ограничениям и смещения магистральных сетей 5G к плотному мультиплексированию с разделением по длине волны (DWDM). Полевые инженеры теперь ожидают разрешения лабораторного класса в полевых условиях, что стимулирует быстрое развитие миниатюризации. Волатильность цепочек поставок вокруг галлия и германия продолжает сжимать сроки поставки компонентов, однако более строгие правила соответствия оптического уровня в США и Европейском союзе заставляют инвестировать в новое испытательное оборудование. Исследовательское финансирование в квантовой оптике и кремниевой фотонике расширяет базу применений, поощряя поставщиков сочетать высокую точность с аналитикой на основе ИИ.

Ключевые выводы отчета

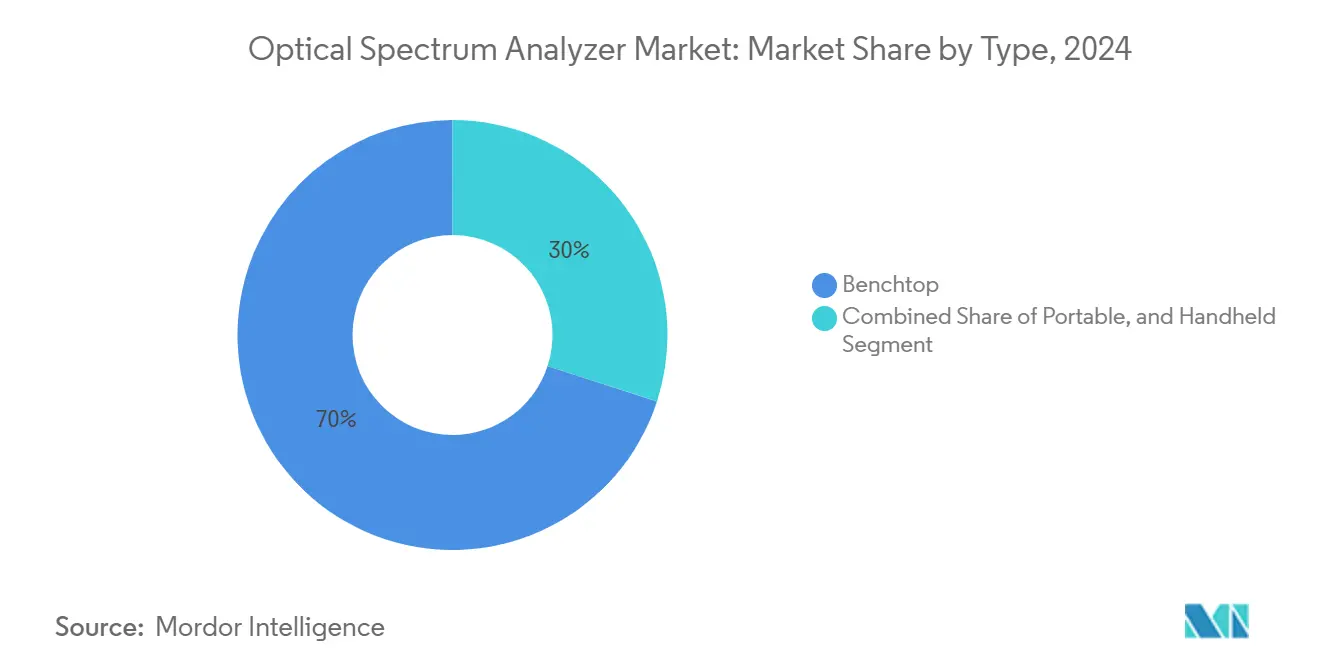

- По типу настольные приборы лидировали с 70% доли рынка оптических анализаторов спектра в 2024 году; прогнозируется, что карманный сегмент будет расширяться со среднегодовым темпом роста 10,2% до 2030 года.

- По режиму спектрометрические блоки удерживали 65% выручки в 2024 году, в то время как блоки измерителей длины волны показывают самый быстрый рост со среднегодовым темпом роста 9,1% до 2030 года.

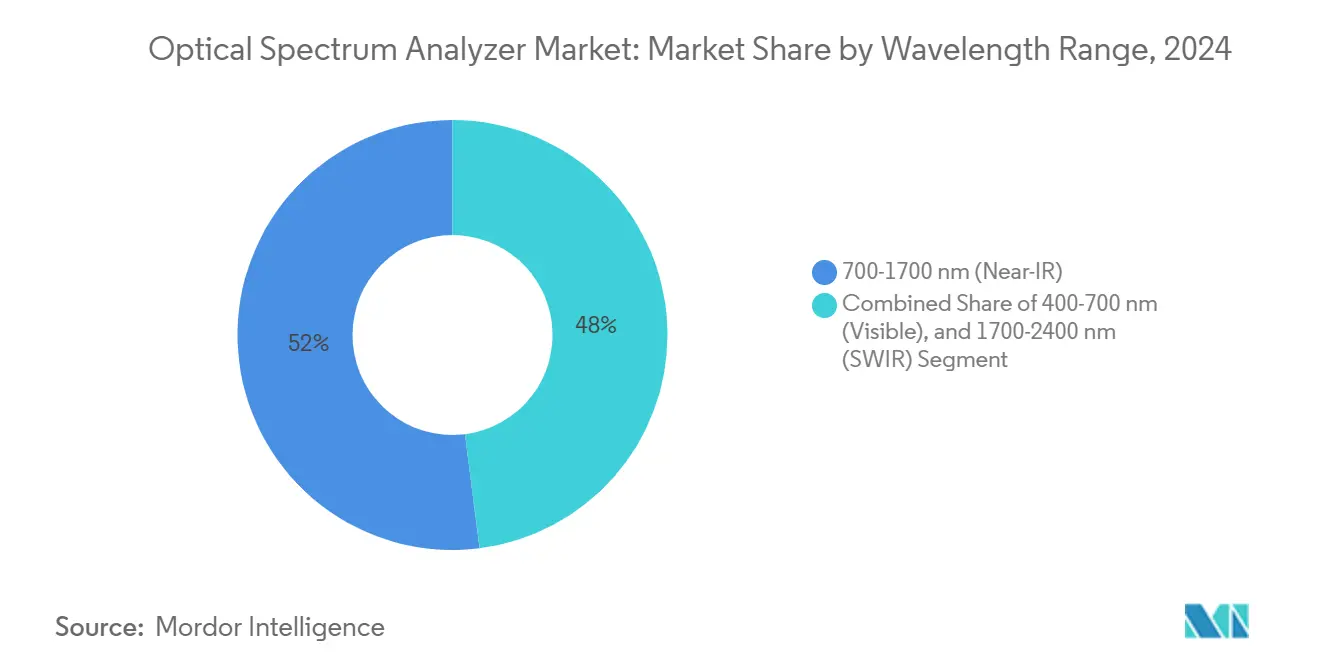

- По диапазону длин волн ближний ИК (700-1700 нм) захватил 52% размера рынка оптических анализаторов спектра в 2024 году; прогнозируется рост SWIR диапазона на 9,3% ежегодно до 2030 года.

- По конечному пользователю операторы связи и OEM-производители удерживали 46% доли размера рынка оптических анализаторов спектра в 2024 году, тогда как медицинская аппаратура развивается со среднегодовым темпом роста 8,7%.

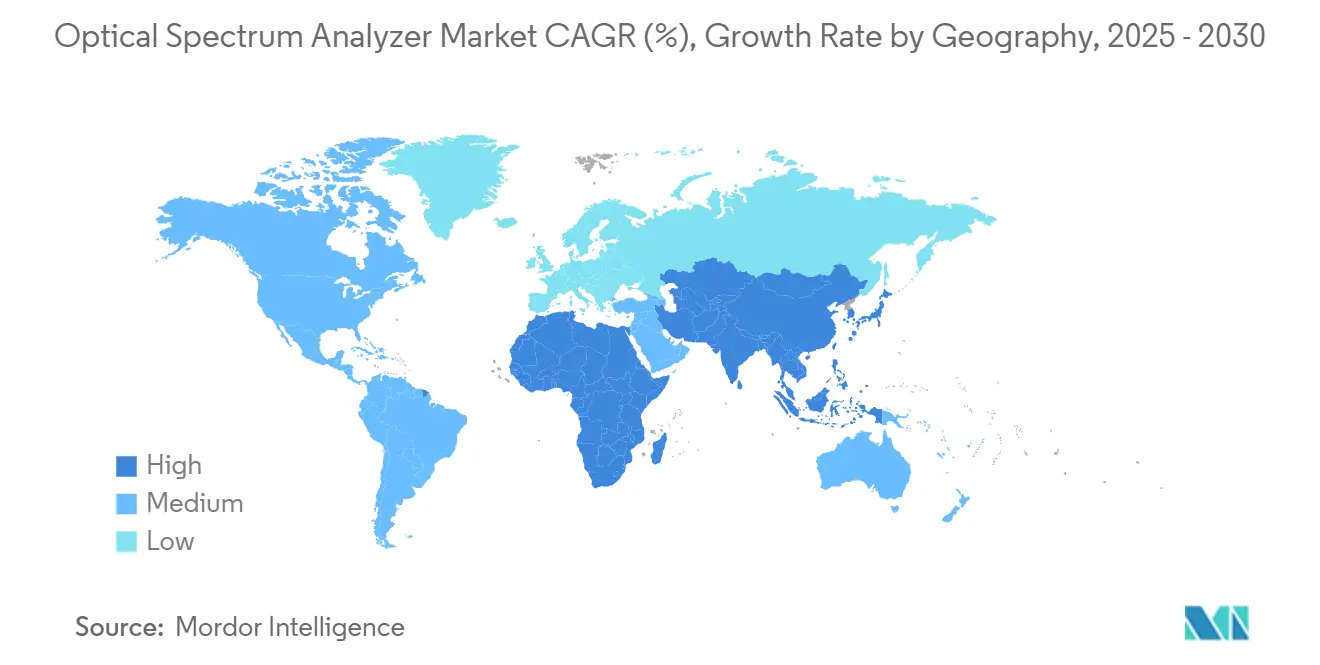

- По географии Северная Америка лидировала с 33% доли рынка оптических анализаторов спектра в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый быстрый региональный среднегодовой темп роста 8,9% до 2030 года.

Тренды и аналитика глобального рынка оптических анализаторов спектра (ОАС)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение когерентных оптических сетей 400/800 G | +1.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Развертывание DWDM-линий фронтхола и бэкхола 5G/6G | +1.8% | Глобально, с ранними достижениями в Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤ 2 лет) |

| Миниатюризация, обеспечивающая развертывание ОАС в полевых условиях | +1.1% | Глобально | Среднесрочная перспектива (2-4 года) |

| Всплеск финансирования НИОКР в области кремниевой фотоники и квантовой оптики | +0.7% | Северная Америка, Европа | Долгосрочная перспектива (≥ 4 лет) |

| Обязательное соответствие оптического уровня в трансиверах дата-центров (США и ЕС) | +1.1% | Северная Америка, Европа | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение когерентных оптических сетей 400/800 G

Установки когерентных портов 400 G и 800 G резко растут, поскольку облачные операторы расширяют зоны покрытия межсоединений дата-центров. Cignal AI ожидает пика развертывания подключаемых портов 400 G в 2026 году, за которым последует внедрение 800 G.[1]Lightwave Staff, "RETN Conducts Large-Scale 400GbE Coherent Pluggable Optics Build," Lightwave, lightwaveonline.comЭти форматы модуляции более высокого порядка требуют субпикометрового разрешения и низких потерь, зависящих от поляризации, что стимулирует новый спрос на высокоточные ОАС. Поставщики встраивают более быстрые когерентные приемники, автоматизированную аналитику компенсации дисперсии и более широкие полосы развертки, чтобы идти в ногу со временем. По мере миграции сетей к интерфейсам 1,6 T непрерывно-развертывающиеся приборы с цифровой обработкой сигналов (DSP) в реальном времени становятся незаменимыми для валидации отношения оптический сигнал/шум (OSNR) при более узком расстоянии между каналами.

Развертывание DWDM-линий фронтхола и бэкхола 5G/6G

DWDM теперь лежит в основе фронтхола 5G в плотных городских кластерах, а ранние полевые испытания 6G уже требуют гранулярности каналов ниже 50 ГГц. Исследования предсказывают, что выручка от мобильного бэкхола и фронтхола достигнет 56,34 млрд долл. США к 2030 году, подразумевая беспрецедентный объем оптического тестирования.[2].Fayad, Abdulhalim, Tibor Cinkler, and Jacek Rak."Toward 6G Optical Fronthaul: A Survey on Enabling Technologies and Research Perspectives."arxiv.orgОАС, откалиброванные для каналов C-диапазона 1550 нм, дополняются блоками расширенного диапазона, которые покрывают P2P волокно 1310 нм и каналы оптики свободного пространства. Операторы предпочитают карманные конструкции, которые интегрируют удаленные облачные панели управления, обеспечивая немедленные спектральные снимки во время запуска башен. Рынок оптических анализаторов спектра видит увеличение комплектации с измерителями мощности пассивных оптических сетей (PON), создавая универсальные диагностические комплекты.

Миниатюризация, обеспечивающая развертывание ОАС в полевых условиях

Микроэлектромеханические системы (MEMS) решеток, компактные массивы диодных лазеров и алгоритмы вычислительной спектрометрии сокращают габариты приборов без ущерба для точности. Твердотельные устройства, которые когда-то занимали полстойки, теперь помещаются в жилет кармана техника, поддерживая разрешение 0,05 нм в суровых наружных условиях onlinelibrary.wiley.com. Блоки с батарейным питанием и многочасовым временем работы обеспечивают непрерывный мониторинг магистральных линий связи, сокращая выезды грузовиков. Портативные анализаторы все чаще сочетаются с обнаружением аномалий на основе ИИ, автоматически помечая превышения спецификаций пульсаций мощности или дрейф фильтров. Эти улучшения поддерживают рынок оптических анализаторов спектра, поскольку развертывание волокна проникает в сельские зоны, где настольные приборы непрактичны.

Всплеск финансирования НИОКР в области кремниевой фотоники и квантовой оптики

Правительственные программы, возглавляемые выделением 998 млн долл. США в рамках Национальной квантовой инициативы на 2025 финансовый год, ускоряют работу над интегрированной фотоникой и квантовым распределением ключей.[3]National Quantum Initiative. "NQI-Annual-Report-FY2025.pdf." quantum.govИсследователям нужны ОАС, которые измеряют слабые сигнатуры запутанных фотонов и фотонные интегральные схемы (PIC) широкой полосы. Инновации, такие как широкополосные векторные анализаторы спектра, обеспечивают окна 55,1 ТГц с частотным разрешением 471 кГц, позволяя полную характеризацию модуляторов на кристалле. Это слияние квантовой чувствительности и телекоммуникационной надежности расширяет рынок оптических анализаторов спектра в оборонное зондирование, защищенные коммуникации и сверхбыстрые вычисления.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость и стоимость калибровки ОАС субпикометрового разрешения | -0.7% | Глобально, с более высоким воздействием на развивающиеся рынки | Краткосрочная перспектива (≤ 2 лет) |

| Ограничения производительности карманных блоков для когерентных систем | -0.4% | Глобально | Среднесрочная перспектива (2-4 года) |

| Альтернативные решения мониторинга спектра в реальном времени (на основе SWI) | -1.1% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Волатильность цепочки поставок фотонных компонентов, обусловленная тарифами | -0.7% | Глобально, с более высоким воздействием на Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость и стоимость калибровки ОАС субпикометрового разрешения

Субпикометровые приборы часто превышают 100 000 долл. США за единицу и требуют периодической заводской калибровки для поддержания абсолютной точности ±0,03 нм. Эти повторяющиеся расходы отпугивают небольшие лаборатории и сетевых операторов в чувствительных к цене регионах. EXFO отмечает, что поддержание точности мощности ±0,5 дБ обычно требует специализированных услуг рекалибровки. Поставщики экспериментируют с программами калибровки на основе подписки и модульными оптическими картриджами для снижения стоимости владения, однако внедрение остается ограниченным среди покупателей, заботящихся о затратах, умеряя рост в сегментах ниже расстояния между каналами 100 ГГц.

Альтернативные решения мониторинга спектра в реальном времени (программно-определяемые)

Мониторы оптических каналов (OCM) на основе DSP и встроенная телеметрия в полосе в современных когерентных трансиверах обеспечивают непрерывную обратную связь OSNR без дискретного тестового оборудования. Lightwave сообщает, что обновления микропрограммного обеспечения OCM теперь могут разрешать дрейф ±0,1 нм в линейных картах. Хотя эти встроенные инструменты не имеют полного динамического диапазона ОАС, они удовлетворяют многим задачам мониторинга в эксплуатации. Поскольку операторы стремятся к более низким операционным расходам, телеметрия только программным обеспечением может сжать рынок оптических анализаторов спектра при рутинных задачах технического обслуживания, ограничивая спрос сложным устранением неисправностей и НИОКР.

Сегментный анализ

По типу: карманные приборы переходят от ниши к мейнстриму

Настольные блоки внесли 70% общей выручки в 2024 году благодаря непревзойденному динамическому диапазону и разрешению развертки. Развертывания высококачественных когерентных сетей продолжают полагаться на эти платформы лабораторного класса для предварительной характеризации развертывания и производственного контроля качества. Тем не менее карманный сегмент расширяется со среднегодовым темпом роста 10,2%, почти на три процентных пункта выше общего рынка оптических анализаторов спектра. Размер рынка оптических анализаторов спектра для карманных моделей прогнозируется с зарегистрированным среднегодовым темпом роста 10,2%, движимым решетками на основе MEMS и реконструкцией сигналов с ускорением GPU.

Портативные конструкции интегрируют нативные облачные панели управления, Wi-Fi магистраль и аннотацию событий на основе ИИ, позволяя полевым техникам загружать трассы непосредственно в системы заявок на неисправности. Вычислительные спектрометры, использующие апертуры с кодированием паттернов, теперь достигают разрешения 0,1 нм в корпусах весом менее 1 кг.[4]Xue, Qian, Yang Yang, Wenkai Ma, Hanqiu Zhang, Daoli Zhang, Xinzheng Lan, Liang Gao, Jianbing Zhang, and Jiang Tang. "Advances in Miniaturized Computational Spectrometers." onlinelibrary.wiley.comПоставщики также продвигают гибридные "портативно-настольные" приборы, обеспечивающие точность настольного уровня в прочном корпусе, расширяя внедрение среднего уровня. Эти сдвиги указывают на долгосрочный баланс между разрешением, бюджетом и мобильностью на рынке оптических анализаторов спектра.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу режима: точность длины волны приобретает приоритет

Режим спектрометра генерировал 65% выручки, поскольку он обеспечивает полное представление плотности мощности спектра в C- и L-диапазонах. По мере роста количества каналов DWDM инженеры все больше сочетают развертки спектрометра с снимками измерителя длины волны в реальном времени для обнаружения дрейфа под нагрузкой. Продукты измерителей длины волн, теперь растущие на 9,1% ежегодно, сочетают стабилизированные эталоны Фабри-Перо с быстрыми массивами фотодиодов, производя точность ±0,01 нм в течение 200 мс.

Запуск оптического канала часто начинается с проверки измерителя длины волны перед более глубоким анализом спектрометра, рабочий процесс, который способствует развитию двухрежимных приборов. Недавний тестер Keysight встраивает оба измерительных пути, добавляя аналитику прохождения/непрохождения на основе ИИ, которая сокращает время сертификации. Отрасль оптических анализаторов спектра, вероятно, увидит дальнейшую конвергенцию, поскольку алгоритмические методы компенсируют отсутствующие элементы детектора, сжимая стоимость при сохранении точности.

По диапазону длин волн: расширение применений SWIR и среднего ИК

Диапазон ближнего ИК 700-1700 нм, основа для работы телекоммуникационного C-диапазона, удерживал 52% выручки. Рост остается здоровым, поскольку операторы мигрируют к оптике 400 G ZR, а операторы дата-центров обновляют парки трансиверов. Тем не менее возникающие экологические, медицинские и промышленные случаи использования поднимают спрос в диапазоне SWIR 1700-2400 нм. AQ6377E от Yokogawa расширяет покрытие до 3200 нм, удовлетворяя требованиям газового зондирования. Размер рынка оптических анализаторов спектра для SWIR-способных блоков прогнозируется с зарегистрированным среднегодовым темпом роста 9,3%.

Достижения в усилителях волноводов из нитрида кремния теперь обеспечивают непрерывное усиление 330 нм, включая широкополосные источники, которые охватывают области NIR и SWIR. Приборы должны поэтому калибровать как InGaAs, так и расширенные InGaAs детекторы, поддерживая более широкие диапазоны развертки в одном корпусе. Гибкость межполосных диапазонов улучшает ROI лаборатории и сокращает циклы прототипирования для датчиков следующего поколения. Видимый диапазон остается нишевым, но жизненно важным для метрологии дисплеев и исследований флуоресценции, сохраняя трехдиапазонную модульность в дорожных картах поставщиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: медицинские тесты выходят за пределы офтальмологии

Операторы связи и оптические OEM-производители сохранили 46% выручки в 2024 году, поскольку ОАС остаются незаменимыми для квалификации линий, картирования хроматической дисперсии и валидации фильтров. Тем не менее медицинские и лаборатории наук о жизни регистрируют самое высокое расширение, растущее на 8,7% ежегодно. Оптическая когерентная томография (OCT), рамановская спектроскопия и фотодинамическая терапия - все требуют точного спектрального контроля, опираясь на компактные, высокочувствительные ОАС. Недавний дизайн OCT, использующий NVIDIA Jetson Nano, достиг пятикратного прироста производительности обработки, сократив размер системы на две трети, подчеркивая кроссовер между медицинскими устройствами и граничными вычислениями.

Промышленные линии контроля качества принимают ОАС для внутрипроцессного мониторинга лазерной сварки волокном и аддитивного производства, тогда как аэрокосмические программы развертывают их для калибровки ЛИДАР под вибрационным стрессом. Академические лаборатории остаются колыбелью инноваций, о чем свидетельствуют прорывы в тестировании PIC в квантовых трансиверах, поддерживаемые Национальной квантовой инициативой. Коллективно эти силы диверсифицируют рынок оптических анализаторов спектра, амортизируя его от спадов отдельных секторов.

Географический анализ

Северная Америка внесла 33% выручки в 2024 году, опираясь на плотные кластеры гиперскейл дата-центров и федерально поддерживаемые квантовые исследовательские хабы. Регулятивные мандаты, которые встраивают соответствие оптического уровня в трансиверы 800 G, усиливают импульс закупок, в то время как запуск когерентного маршрутизатора 8192 от Ciena дополнительно стимулирует спрос на встроенную спектральную верификацию. Региональные производители также извлекают выгоду из стимулов решоринга, предназначенных для снижения рисков поставок компонентов.

Азиатско-Тихоокеанский регион показывает самую быструю траекторию, продвигаясь со среднегодовым темпом роста 8,9% к 2030 году. Массивные развертывания 5G, растущие мощности фабрик фотонных чипов и национальные программы, такие как "Сделано в Китае 2025", стимулируют местные расходы на высокоточное тестовое оборудование. Размер рынка оптических анализаторов спектра для Азиатско-Тихоокеанского региона прогнозируется для быстрого роста к 2030 году, поскольку операторы уплотняют магистральные сети, а университеты наращивают исследования PIC.

Европа поддерживает сильные позиции за счет согласованного финансирования НИОКР, эко-дизайнового регулирования и кластеров интегрированной фотоники в Нидерландах и Германии. Строгие цели по сокращению углерода заставляют операторов принимать энергоэффективную когерентную оптику, шаг, который требует тщательного спектрального балансирования во время развертывания. Импульс также строится на Ближнем Востоке, в Африке и Южной Америке, где проекты волокна на зеленом поле обгоняют старую медную инфраструктуру. Хотя расходы меньше, высокие первоначальные заказы оборудования сопровождают каждую сетевую фазу, расширяя глобальный след рынка оптических анализаторов спектра.

Конкурентная среда

Пять поставщиков - Yokogawa, Keysight, VIAVI, EXFO и Anritsu - составляют примерно 65% мировой выручки, подтверждая умеренно концентрированное поле. Барьеры проистекают из запатентованных конструкций дифракционных решеток, проприетарных массивов детекторов и долго валидированных цепей калибровки. Настольные блоки в субпикометровом классе остаются под доминированием японских и американских действующих игроков, в то время как китайские и европейские претенденты нацеливаются на карманные ниши с агрессивным ценообразованием.

Стратегический фокус сосредоточен на слоистой дифференциации. Yokogawa продвигает алгоритмы отслеживания когерентности, VIAVI настраивает ОАС для сопряжения со своими мониторами оптических каналов, а Keysight смешивает ИИ для автоматизации логики прохождения/непрохождения. Покупка Quantifi Photonics компанией Teradyne в 2025 году добавляет технологию на основе решеток, которая простирается до 5,5 мкм, расширяя доступ к измерениям среднего ИК. Тем временем Anritsu совместно разрабатывает наборы для тестирования 5G с операторами Tier-1, встраивая опции ОАС в транспортные анализаторы.

Возникающие технологии угрожают перестроить позиционирование. Векторные анализаторы спектра, покрывающие 55 ТГц с субмегагерцовым разрешением, представляют скачок в полосе пропускания, потенциально вытесняя устаревшие техники сканирования. Также модульные плагины, которые защелкиваются в облачно-связанные карманные рамки, обещают повторяющуюся подписочную выручку. Построение альянсов между производителями приборов и PIC фабриками интенсифицируется, нацеливаясь на поставку заводски-калиброванных пластин в комплекте с тестовыми микро-API. В результате рынок оптических анализаторов спектра показывает плодородную почву как для инкрементальных усовершенствований, так и для разрушительных форм-факторов.

Лидеры отрасли оптических анализаторов спектра (ОАС)

-

Yokogawa Test & Measurement Corporation

-

Thorlabs Inc.

-

VIAVI Solutions

-

EXFO Inc.

-

Anritsu Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Yokogawa выпустила ОАС AQ6380 с расширенным динамическим диапазоном.

- Апрель 2025: Anritsu дебютировала с ОАС MS9740B, предлагающим более быстрые скорости развертки.

- Март 2025: Teradyne приобрела Quantifi Photonics, добавив платформу ОАС на основе решеток с досягаемостью 5,5 мкм.

- Март 2025: Ciena представила когерентный маршрутизатор 8192 с интегрированной оптикой WaveLogic 6 Nano 800 G, повышая спрос на высокополосные ОАС.

- Март 2025: Coherent Corp. запустила подключаемые трансиверы, оптимизированные для сетей дата-центров ИИ.

- Февраль 2025: Keysight запустила портативный ОАС с безопасной облачной аналитикой для немедленного обмена полевыми трассами.

- Февраль 2025: EXFO представила ОАС FTB-5240S/BP с измерением Pol-Mux OSNR в соответствии с IEC 61282-12 и ITU-T G.697.

- Январь 2025: Thorlabs приобрела Praevium Research для усиления дизайна настраиваемых VCSEL для прецизионной спектроскопии.

Обзор глобального отчета о рынке оптических анализаторов спектра (ОАС)

Оптический анализатор спектра - это прецизионный прибор, используемый для измерения и отображения распределения мощности от оптического источника в заданном диапазоне длин волн.

Область исследования включает анализ рынка оптических анализаторов спектра, проданных по всему миру. Оценка размера рынка охватывает выручку, полученную через оптические анализаторы спектра или системы, проданные различными игроками рынка. Исследование также отслеживает ключевые параметры рынка, лежащие в основе факторы роста и основных поставщиков, работающих в отрасли, что поддерживает оценки рынка и темпы роста в течение прогнозного периода. Кроме того, исследование анализирует общее воздействие COVID-19 на экосистему рынка. Область отчета охватывает размер рынка и прогноз, а также сегментацию по типу, отрасли конечного пользователя и географии.

| Портативные |

| Карманные |

| Настольные |

| Режим спектрометра |

| Режим измерителя длины волны |

| 400-700 нм (видимый) |

| 700-1700 нм (ближний ИК) |

| 1700-2400 нм (SWIR) |

| Операторы связи и OEM-производители |

| Медицинская аппаратура и приборы наук о жизни |

| Потребительская электроника и фотонные устройства |

| Промышленный и производственный контроль качества |

| Аэрокосмическая и оборонная оптоэлектроника |

| Академические и правительственные исследовательские лаборатории |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | ЮАР | |

| Остальная Африка | ||

| По типу | Портативные | ||

| Карманные | |||

| Настольные | |||

| По типу режима | Режим спектрометра | ||

| Режим измерителя длины волны | |||

| По диапазону длин волн | 400-700 нм (видимый) | ||

| 700-1700 нм (ближний ИК) | |||

| 1700-2400 нм (SWIR) | |||

| По отрасли конечного пользователя | Операторы связи и OEM-производители | ||

| Медицинская аппаратура и приборы наук о жизни | |||

| Потребительская электроника и фотонные устройства | |||

| Промышленный и производственный контроль качества | |||

| Аэрокосмическая и оборонная оптоэлектроника | |||

| Академические и правительственные исследовательские лаборатории | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | ЮАР | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет текущим ростом рынка оптических анализаторов спектра?

Сильное развертывание когерентных линий 400 G / 800 G, уплотнение бэкхола 5G и более строгие стандарты соответствия оптического уровня повышают спрос на точные инструменты спектральных измерений.

Насколько большим будет рынок оптических анализаторов спектра в 2030 году?

Прогнозируется, что размер рынка оптических анализаторов спектра достигнет 482,5 млн долл. США к 2030 году с 337,8 млн долл. США в 2025 году.

Какой тип продукта расширяется быстрее всего?

Карманные анализаторы, поддерживаемые MEMS решетками и вычислительной спектрометрией, прогнозируются для роста со среднегодовым темпом роста 10,2% между 2025 и 2030 годами.

Почему медицинские применения набирают обороты?

Оптическая когерентная томография, продвинутая визуализация и спектроскопическая диагностика требуют компактных, высокочувствительных ОАС, стимулируя среднегодовой темп роста 8,7% в спросе здравоохранения.

Какой региональный рынок растет быстрее всего?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 8,9% до 2030 года, подпитываемый крупномасштабными развертываниями 5G и растущими производственными мощностями фотонных чипов.

Заменяют ли программные мониторы традиционные ОАС?

Встроенные мониторы оптических каналов обрабатывают рутинные проверки в эксплуатации, однако высокоразрешающие ОАС остаются необходимыми для устранения неисправностей когерентных систем, НИОКР и соответствия нормативным требованиям.

Последнее обновление страницы: