Размер и доля рынка оборудования для тестирования Гигабит Ethernet

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

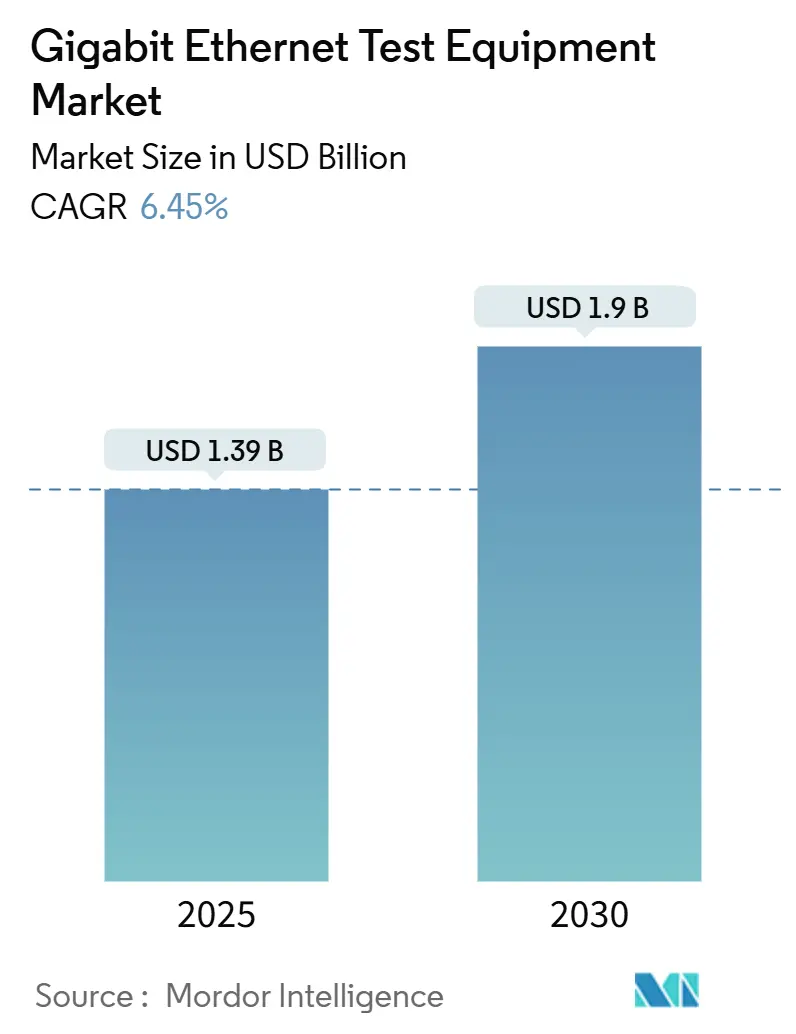

| Размер Рынка (2025) | 1.39 Миллиардов долларов США |

| Размер Рынка (2030) | 1.9 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для тестирования Гигабит Ethernet от Mordor интеллект

Рынок оборудования для тестирования Гигабит Ethernet достиг 1,39 миллиарда долларов США в 2025 году, и прогнозируется его рост до 1,90 миллиарда долларов США к 2030 году при среднегодовом темпе роста 6,45%.[1]Spirent коммуникации, "Прогноз высокоскоростного Ethernet на 2024-2026 годы," spirent.com Растущее внедрение рабочих нагрузок искусственного интеллекта переопределяет ожидания по пропускной способности, заставляя команды валидации выйти за пределы 400G и принять новые стандарты 800G и 1,6T. Операторы дата-центров перераспределяют бюджеты с устаревших инструментов анализа коэффициента битовых ошибок на высокоточные решения, которые оценивают распределение пакетов, прямую коррекцию ошибок и задержки RoCEv2 в условиях реальной перегрузки. Гиперскейлеры теперь запрашивают полностью автоматизированные испытательные стенды, которые объединяют генерацию трафика, эмуляцию сети и аналитику на основе машинного обучения для сокращения циклов разработки. Узкие места в поставках оптики PAM4 и нехватка экспертов по проектированию каналов 224 Гбит/с поддерживают длительные сроки поставки и высокие ценовые точки, однако поставщики, которые могут гарантировать ранний доступ к возможностям 1,6T, получают премиальные контракты.

Ключевые выводы отчета

- По типу тестирования производительность и стресс-тестирование заняли 38% доли рынка оборудования для тестирования Гигабит Ethernet в 2024 году, в то время как эмуляция сети прогнозируется к росту на 17,1% среднегодового темпа роста до 2030 года.[2]VIAVI решения, "Техническое описание модуля ONE LabPro 1.6 T," viavisolutions.com

- По отрасли конечного пользователя телекоммуникации лидировали с 36,5% доли выручки в 2024 году, тогда как дата-центры и облачные провайдеры продвигаются с 18% среднегодовым темпом роста к 2030 году.[3]NVIDIA Corporation, "Заметки по архитектуре ИИ-сетей," nvidia.com

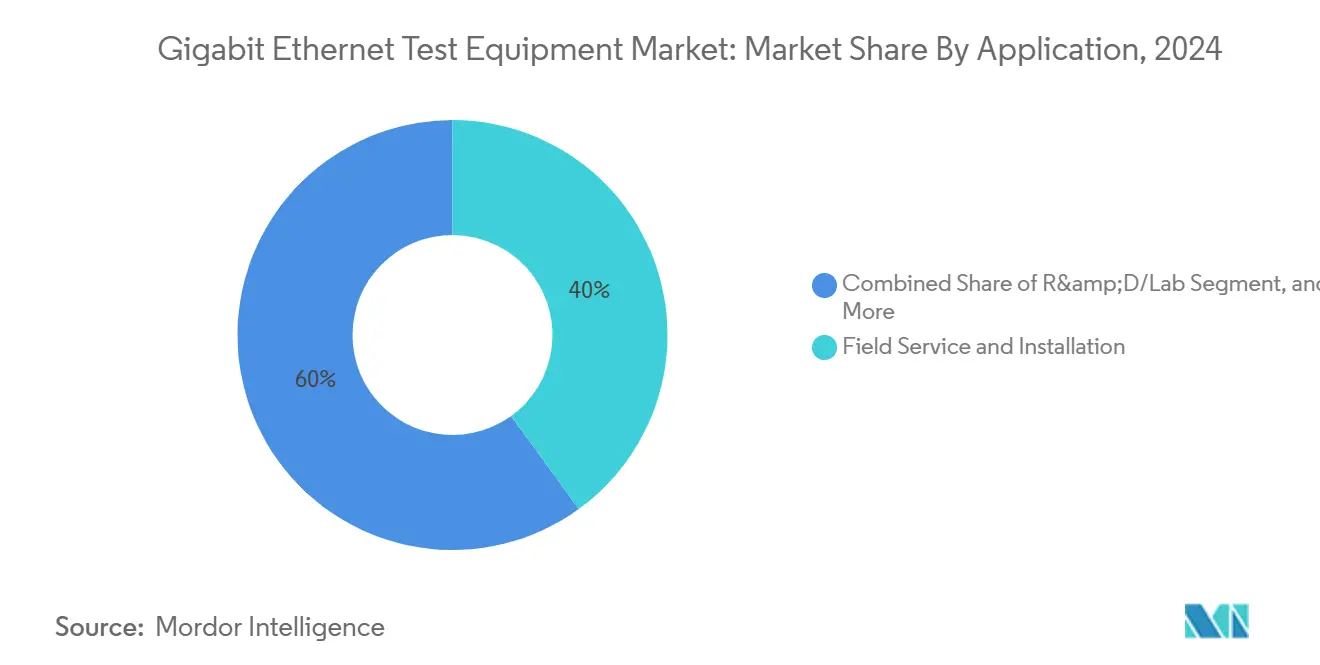

- По применению полевое обслуживание составляло 40% размера рынка оборудования для тестирования Гигабит Ethernet в 2024 году, а лаборатории НИОКР растут с 16,5% среднегодовым темпом роста до 2030 года.

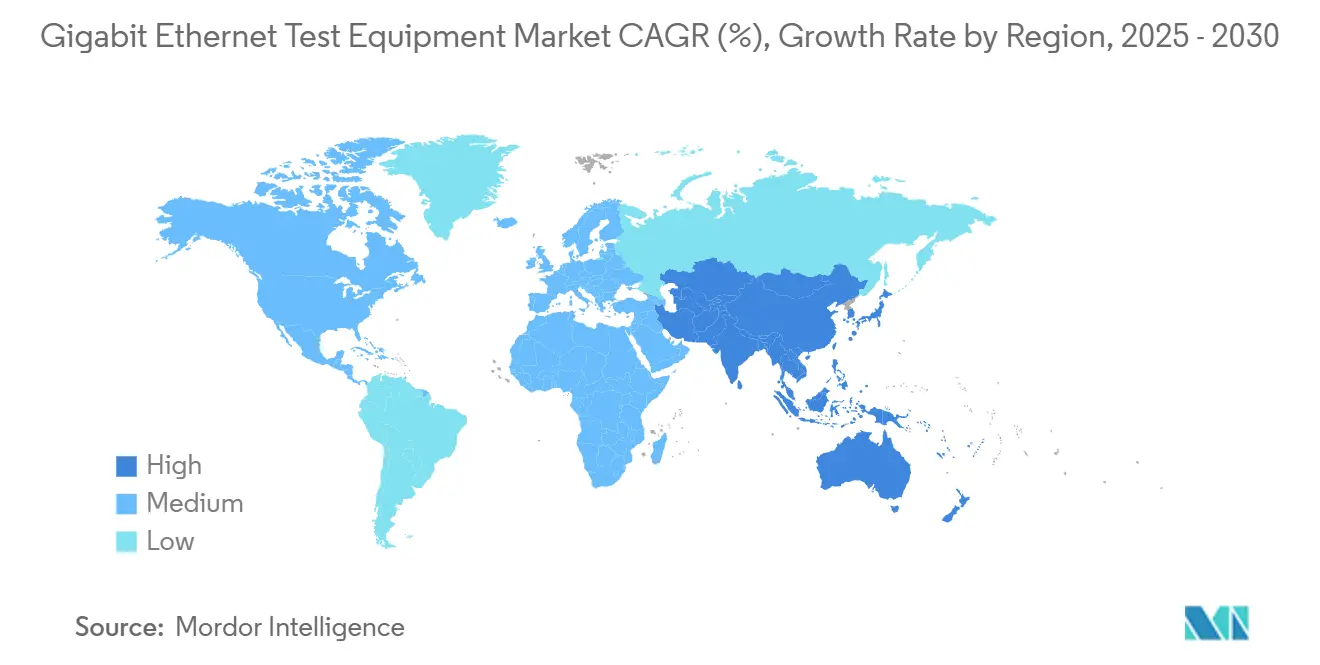

- По географии Северная Америка заняла 33% выручки в 2024 году; Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом с 10,25% среднегодовым темпом роста к 2030 году.

- Keysight, VIAVI и Anritsu вместе контролировали около 45% глобальных продаж в 2024 году, отражая усиливающуюся консолидацию в нишах ультравысокоскоростной валидации.

Глобальные тенденции и аналитика рынка оборудования для тестирования Гигабит Ethernet

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Потребность ИИ-кластеров в тестировании 800G / 1.6T | +2.1% | Глобально, сосредоточено в Северной Америке и Китае | Среднесрочный период (2-4 года) |

| Внедрение облачных сервисов и больших данных | +1.8% | Глобально, под руководством Северной Америки и Европы | Долгосрочный период (≥ 4 лет) |

| Рост в мобильных транспортных сетях | +1.2% | Ядро АТЭС, распространение на БВА | Среднесрочный период (2-4 года) |

| Увеличенное использование Ethernet в производстве | +0.9% | Европа и Северная Америка, расширение на АТЭС | Долгосрочный период (≥ 4 лет) |

| Обновления 2.5 / 5 GbE на унаследованной проводке | +0.3% | Глобально, ориентировано на предприятия | Краткосрочный период (≤ 2 лет) |

| RoCEv2-обусловленная ультра-малая задержка валидации | +0.2% | Дата-центры Северной Америки и Европы | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Инфраструктура AI-кластеров стимулирует спрос на тестирование 800G

- Обучение искусственного интеллекта поднимает требования к пропускной способности выше обычных 400G, заставляя операторов принимать соединения 800G и 1,6T, которые требуют свежих стратегий валидации. Текущие кластеры нуждаются в 1 Тбит/с на xPU, нагружая проекты SerDes, которые переходят с модуляции NRZ на PAM4, что, в свою очередь, требует точности раскрытия глаза для анализа соотношения сигнал/шум. Поставщики теперь объединяют высокоскоростные осциллографы с автоматизированным программным обеспечением де-эмбеддинга, чтобы инженеры могли характеризовать единичные интервалы менее 10 пс за минуты, а не дни. Консорциум Ultra Ethernet завершает спецификации v1.0, которые выходят за рамки IEEE 802.3, добавляя тесты управления перегрузкой, никогда не виденные в унаследованном Ethernet. Первые поставщики, которые доставляют возможности 1,6T, выигрывают многолетние рамочные сделки с гиперскейлерами, стремящимися защитить ИИ-фабрики от будущего. Эти проекты ускоряют доходы для компаний, способных связать оптику, генерацию трафика и аналитику в единый слой оркестрации.

Расширение облачных сервисов ускоряет мультискоростное тестирование

Облачные провайдеры развертывают смешанные топологии 100G, 400G и 800G для балансировки производительности и стоимости по переменным рабочим нагрузкам, создавая потребность в испытательных установках, которые валидируют несколько скоростей одновременно. Прямая коррекция ошибок, особенно RS-FEC, является необходимой на таких скоростях, поэтому решения должны мониторить блоки четности в реальном времени без маскировки скрытых дефектов. Движки эмуляции теперь воспроизводят дни журналов трафика для воспроизведения микровсплесковой перегрузки, поддерживая метрики задержки менее микросекунды. Операторы запрашивают программируемые API, которые интегрируются с инструментальными цепочками CI/CD, обеспечивая ежедневную регрессию обновлений сети. Результатом является растущий спрос на виртуализированные испытательные лаборатории, которые сокращают аппаратные капитальные затраты, но все еще обеспечивают детерминированные базовые линии производительности.

Внедрение производственного Ethernet создает промышленные возможности тестирования

Процессные отрасли мигрируют на Ethernet-APL со скоростью 10 Мбит/с на двухпроводной инфраструктуре, стимулируя свежий спрос на тестирование соответствия внутренней безопасности, которое объединяет валидацию питания и данных. Функции чувствительных ко времени сетей, такие как IEEE 802.1AS и 802.1Qbv, требуют детерминированной верификации задержки, повышая роль генераторов точных временных меток. Автомобильные OEM продолжают расширять проекты 100BASE-T1 и 1000BASE-T1 к 10GBASE-T1, и специализированные осциллографы с автоматизированной компенсацией приспособлений теперь доминируют на лабораторных столах. Промышленная волна диверсифицирует доходы от гиперскейловых дата-центров, вознаграждая поставщиков модульными платформами, способными переключаться между Ethernet суровой среды, промышленным Ethernet и автомобильными комплектами соответствия. Сервисные лаборатории, реагирующие на этот сдвиг, сообщают о двузначном росте заказов на защищенные адаптеры и полевые портативные анализаторы.

Обновления унаследованной инфраструктуры стимулируют мультигигабитное тестирование

Предприятия, обновляющиеся с 1 GbE до 2,5 г и 5 г на существующей кабельной проводке Cat 5e / 6, избегают полной замены проводки, но все еще требуют уверенности в том, что соединения NBASE-T договариваются безупречно. Многоскоростные рукопожатия создают новые угловые случаи для авто-переговоров, управления потоком и балансировки нагрузки PoE. Программа сертификации Ethernet Alliance расширяется для валидации как пропускной способности данных, так и доставки питания при более высоких бюджетах мощности, внедряя измерительные зонды и тепловые датчики в общие комплекты приемочных испытаний объектов. Портативные тестеры теперь включают интегрированную сертификацию кабелей и генерацию трафика, позволяя техникам воспроизводить диагностику уровня НИОКР в поле. Этот цикл обновления повышает краткосрочную выручку для специалистов портативного оборудования и стимулирует повторяющиеся продажи программных лицензий для постоянного мониторинга состояния.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Отсутствие технической экспертизы | -1.4% | Глобально, остро в развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Сложные ограничения точности измерений | -0.8% | Глобально, сосредоточено в высокоскоростных применениях | Среднесрочный период (2-4 года) |

| Энергетические и тепловые ограничения в установках 800G | -0.6% | Дата-центры Северной Америки и Европы | Краткосрочный период (≤ 2 лет) |

| Узкие места цепочки поставок для оптики PAM-4 | -0.5% | Глобально, зависимые от полупроводников регионы | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка технической экспертизы сдерживает расширение рынка

Переход с NRZ на PAM4 требует инженеров, компетентных в де-скьюинге, построении графиков ошибок символов и моделировании каналов 224 Гбит/с, навыки, которые все еще редки в глобальных кадровых резервах.[4]Keysight технологии, "Руководство по характеризации каналов 224 Гбит/с," keysight.com Многие сервис-провайдеры полагаются на автоматизированные алгоритмы для интерпретации высоты глаза и бюджетов джиттера, но сложные сбои все еще нуждаются в человеческом понимании. Кампании инспекции волокон, такие как "Проверить перед подключением", показывают, как дефицит навыков увеличивает коэффициенты ошибок установки. Конвейеры обучения отстают от дорожных карт технологий, заставляя поставщиков встраивать ИИ-управляемые мастера, которые конфигурируют инструменты на основе минимального пользовательского ввода. Тем не менее, продвинутое устранение неполадок перекрестных помех PAM4, сдвига и запаса FEC остается ручной дисциплиной, оставляя временные рамки проекта уязвимыми для нехватки талантов.

Ограничения точности измерений препятствуют высокоскоростной валидации

Четырехуровневая сигнализация PAM4 сжимает напряжения поля, увеличивая чувствительность к шуму и перекрестным помехам на 800G и выше. Тестовые платформы должны обеспечивать внутренний джиттер менее 90 фс и поддерживать менее 15 мкВт оптического шума для соответствия требованиям 1,6T, растягивая текущее аппаратное обеспечение до физических пределов. Правила оптической пропускной способности также изменяются, при этом IEEE определяет точку -3 дБ е на половине скорости передачи данных для PAM4, а не три четверти битовой скорости для NRZ. Достижение постоянных результатов требует температурно-контролируемых приспособлений и продвинутой DSP-фильтрации, которую часто не могут себе позволить меньшие лаборатории. Эти барьеры точности замедляют внедрение оборудования в ценочувствительных сегментах и оставляют некоторые ранние развертывания недоинструментированными.

Сегментный анализ

По типу: платформы 800G бросают вызов доминированию 10 GbE

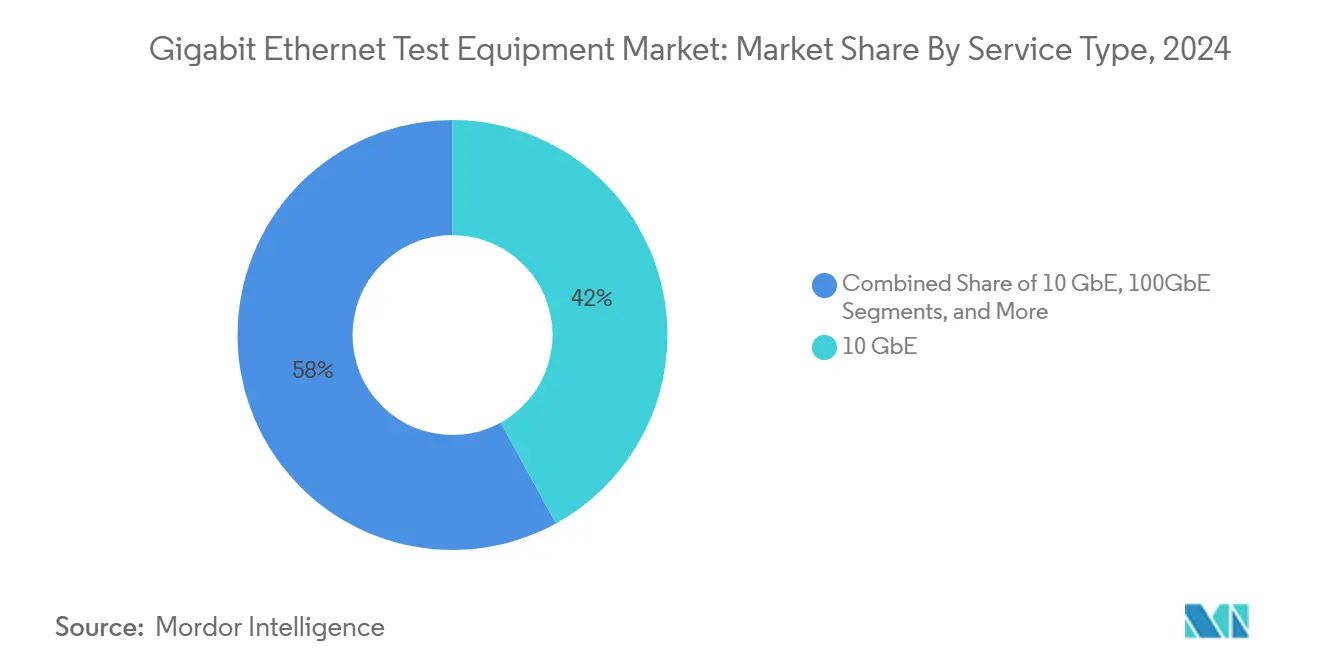

Категория 10 GbE сохранила 42% доли рынка оборудования для тестирования Гигабит Ethernet в 2024 году, подчеркивая свое укоренившееся присутствие в корпоративных коммутационных магистралях. Тем не менее, установки 800 GbE и 1,6 TbE настроены на рост с 21,5% среднегодовым темпом роста к 2030 году, самым быстрым темпом из всех скоростных классов, стимулируемых архитектурами ИИ-кластеров, которые нуждаются в валидации на линейной скорости при 224 Гбит/с на канал. Платформа Keysight AresONE передает 6,4 Тбит/с тестового трафика, отмечая скачок, который позиционирует размер рынка оборудования для тестирования Гигабит Ethernet для ультравысокоскоростного оборудования на 490 миллионов долларов США к 2030 году, согласно Keysight. Между тем 25/40/50 GbE и 100 GbE служат как экономически эффективные переходные шаги, особенно там, где унаследованные оптические экосистемы снижают риск миграции. Поставщики полупроводников, такие как Marvell, ускоряют переход, предлагая образцы 3 нм PAM4 DSP, которые снижают мощность модуля на 20%, расширяя охлаждающие оболочки внутри плотных шасси.

Покупатели взвешивают время обновления против зрелости стандартов. 400 GbE пользуется зрелыми профилями RS-FEC, поэтому проекты, преследующие быструю отдачу, все еще предпочитают его. Наоборот, инженерные лаборатории, оценивающие 1,6 T, заказывают смешанно-скоростные шасси, которые объединяют лезвия 800 г для немедленных потребностей и пустые клетки, готовые для будущих подключаемых модулей 1,6 T. Эта гибкость стабилизирует планирование капитала, защищая ранних принимающих от устаревания. По мере того как гиперскейлеры развертывают обновления фабрик в шестимесячных спринтах, поставщики, которые поставляют полевые обновляемое аппаратное обеспечение и бессрочные программные лицензии, получают повторяющиеся потоки доходов. Переход сжимает жизненные циклы продуктов, смещая конкурентный фокус с аппаратной спецификации материалов на программируемую скорость функций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: дата-центры ускоряются мимо телекоммуникаций

Телекоммуникации захватили 36,5% выручки 2024 года из-за развертываний транспортных сетей 5 г, однако дата-центры и облачные провайдеры расширяются с 18% среднегодовым темпом роста к 2030 году, обгоняя телекоммуникации в абсолютных тратах к 2027 году. Плотность рабочих нагрузок ИИ стимулирует дата-центры валидировать безпотерьное распыление пакетов, джиттер менее микросекунды и управление перегрузкой RoCEv2 одновременно, все из которых превышают традиционные телекоммуникационные метрики. Автомобильные и транспортные OEM наращивают соответствие Ethernet для поддержки помощи водителю и автономных стеков, создавая спрос на защищенные осциллографы и EMI-камеры, способные характеризовать 10GBASE-T1.

Между тем, производственные подразделения ускоряют пилотные проекты Ethernet-APL в опасных зонах, требуя внутренне безопасных тестеров, которые удваиваются как анализаторы силовых петель. Интеграторы а&д нуждаются в оборудовании, которое выдерживает вибрацию, температурные экстремумы и электромагнитный импульс, заставляя поставщиков адаптировать корпуса военного класса. Утилиты и здравоохранение указывают детерминированные протоколы отказоустойчивости, поддерживая планы испытаний для проверки переключения защиты без потерь и кибер-защищенной прошивки. Эти межсекторальные нюансы давят на поставщиков предлагать модульные платформы, которые устанавливают вертикально-специфические пакеты соответствия по требованию, стратегию, которая умеряет накладные расходы НИОКР, обращаясь к расходящимся регулятивным рамкам.

По применению: лаборатории НИОКР стимулируют инновационное тестирование

Полевое обслуживание доминировало с 40% выручки в 2024 году, поскольку команды устраняют неполадки многопоставщических сетей, однако развертывания НИОКР и лабораторий растут с 16,5% среднегодовым темпом роста, достигая прогнозируемой 37% доли выручки к 2030 году. Лаборатории теперь устанавливают полные реплики фабрик для валидации топологий ИИ перед полевым развертыванием, смешивая генераторы трафика, оптические T&M и аналитику мощности под единой панелью оркестрации. Портативные тестеры отражают эту сложность, интегрируя воспроизведение пакетов, сертификацию кабелей и нагрузочное тестирование PoE для сокращения среднего времени восстановления во время сервисных вызовов.

Производственные и продукционные площадки полагаются на универсальные BERT для сертификации качества оптических трансиверов в масштабе, и размер рынка оборудования для тестирования Гигабит Ethernet для продукционных единиц прогнозируется на 340 миллионов долларов США к 2030 году, переводя в 5,2% среднегодовой темп роста. Сертификационные лаборатории расширяются одновременно, стимулируемые новыми под-пунктами IEEE для автомобильных, промышленных и 1,6 T интерфейсов. Поставщики, которые встраивают автоматизированные библиотеки стандартов, помогают пользователям идти в ногу без ручных обновлений скриптов, сокращая циклы соответствия с недель до дней.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу тестирования: эмуляция сети становится лидером роста

Инструменты тестирования производительности и стресса все еще обеспечивают 38% общих продаж благодаря их центральной роли в планировании мощности, но эмуляция сети растет с 17,1% среднегодовым темпом роста из-за ее способности воссоздавать задержку, джиттер и потери пакетов под детерминированным контролем. Организации, работающие RoCEv2 на ИИ-фабриках, нуждаются в моделировании коллапса дерева перегрузки на масштабах микровсплесков, сценариях, которые статические BERT не могут воспроизвести. Функциональные и генерационные наборы трафика остаются необходимыми для базовой интероперабельности, в то время как тестирование соответствия едет на растущей стандартизации в автомобильном и промышленном йот.

Рынок оборудования для тестирования Гигабит Ethernet выигрывает от открытых API-рамок, которые позволяют командам DevOps запускать виртуальные порты внутри конвейеров CI/CD, сжимая окна тестирования с часов до минут. Между тем, университетские лаборатории, такие как UNH-IOL, определяют новые планы интероперабельности, предлагая справочные скрипты, которые поставляются предварительно загруженными на коммерческое оборудование. Эти вклады стандартизируют покрытие крайних случаев и смягчают блокировку поставщика, хотя проприетарные расширения для телеметрии перегрузки и видимости FEC сохраняют модели премиального лицензирования.

Географический анализ

Северная Америка держит 33% выручки благодаря концентрированным НИОКР полупроводников и агрессивным развертываниям ИИ-кластеров, которые требуют квалификации 800G в рекордное время. Облачные провайдеры США закрепляют большинство заказов, но Канада набирает обороты через возрождение широкополосной связи и обновления промышленного Ethernet. Мексика использует тенденции ближнего размещения для расширения производства автомобильных жгутов, повышая спрос на комплекты соответствия T1. Низкие энергетические затраты в некоторых штатах привлекают дополнительные строительства дата-центров, однако высокое потребление энергии установок 800G вызывает аудиты устойчивости, которые могут повлиять на циклы закупок.

Азиатско-Тихоокеанский регион ведет рост с 10,25% среднегодовым темпом роста на фоне гиперскейлового расширения Китая и локализованных цепочек поставок оптики 1,6 T. Автомобильный сектор Японии отстаивает детерминированные стеки Ethernet, которые требуют строгой EMC-валидации, в то время как Корея продвигает полупроводниковые фабрики в класс 3 нм, нуждаясь в ультрабыстрых зондах джиттера и перекрестных помех. Государства АСЕАН развертывают транспортные сети 5 г и пилоты умных фабрик, генерируя заказы на многоскоростные портативные анализаторы. Политические стимулы Индии поощряют производство телекоммуникационного оборудования и лаборатории программно-определяемых сетей, хотя неравномерная инфраструктура и нехватка талантов умеряют краткосрочное принятие.

Европа отмечает стабильные прибыли с немецкими OEM, формализующими планы тестирования внутрисетевого Ethernet, и промышленными операторами, принимающими Ethernet-APL внутри процессных заводов. Великобритания модернизирует сети волоконной магистрали, стимулируя спрос на портативные OTDR и BERT. Франция и Испания инвестируют в обновления сетей возобновляемой энергии, которые требуют детерминированного тестирования Ethernet подстанций. Ближний Восток направляет нефтяные доходы в зеленые дата-центры в Заливе, в то время как африканские горняки заказывают защищенные PoE-тестеры для суровых сред. Южная Америка остается скромной, но стабильной, стимулируемой обновлениями бразильских телекоммуникаций и экспортом аргентинских автомобильных жгутов проводов.

Конкурентная среда

Консолидация изменяет рынок оборудования для тестирования Гигабит Ethernet. Keysight приобрела Spirent за 1,46 миллиарда долларов США, затем продала портфель высокоскоростного Ethernet VIAVI за 410 миллионов долларов США для решения антимонопольных проблем и сосредоточения на исследованиях 1,6 T. VIAVI теперь интегрирует этот бизнес с платформой ONE LabPro, обеспечивая 64 × 1,6 T портов на шасси, которые нацелены на развертывания ИИ-кластеров. Anritsu подчеркивает верификацию оптических трансиверов и недавно добавила аналитику обеспечения фиксированной широкополосной связи, которая поворачивается к проактивному мониторингу качества обслуживания.

Технологическая дифференциация зависит от точности PAM4 и программно-определенной оркестрации тестов. Новые осциллографы DCA-M компании Keysight обеспечивают джиттер менее 90 фс, захватывая целостность полосы на 120 ГБод без внешнего восстановления тактовой частоты. Lumentum представляет чипы InP 400 Гбит/с на полосу и эффективные лазеры PAM4 200 Гбит/с, нацеленные на снижение оптических бюджетов мощности внутри ИИ-фабрик. Платформа Ara компании Marvell перемещает кремниевый узел на 3 нм, разрезая мощность оптического модуля на одну пятую и обеспечивая более плотные карты коммутаторов. Новые игроки, такие как Candela технологии и EXFO, конкурируют на гибких программных стеках, которые вращают виртуальные порты в публичных облаках, модель, привлекательная для операторов среднего уровня, которые хотят подписочное выставление счетов вместо капитальных затрат.

Форумы стандартизации стали стратегической ареной. Консорциум Ultra Ethernet теперь насчитывает более 100 компаний, включая поставщиков оптики, кремниевые дома и поставщиков тестов, все борются за формирование правил управления перегрузкой, которые диктуют будущие особенности инструментов. Раннее участие помогает поставщикам предварительно выровнять дорожные карты аппаратного обеспечения, сокращая время до выручки, когда выпускаются окончательные спецификации. Однако специализированные навыки и капитал, требуемые для измерения менее пико-секунды, все еще создают высокие барьеры для входа, закрепляя лидерство действующих лиц, даже когда меньшие фирмы стремятся вырезать программные ниши.

Лидеры отрасли оборудования для тестирования Гигабит Ethernet

-

Anritsu Corp.

-

Spirent коммуникации PLC

-

Keysight технологии Inc. (Ixia)

-

Viavi решения Inc.

-

Exfo Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Keysight технологии запустила осциллографы выборки DCA-M для тестирования оптических трансиверов 1,6 T с шумом менее 15 мкВт и джиттером менее 90 фс.

- Март 2025: VIAVI решения согласилась приобрести бизнес высокоскоростного Ethernet и тестирования безопасности Spirent у Keysight за 410 миллионов долларов США с доплатой 15 миллионов долларов США.

- Январь 2025: Lumentum продемонстрировала чипы InP, обеспечивающие масштабируемые ИИ дата-центры с оптикой 400 Гбит/с и 200 Гбит/с на полосу.

- Декабрь 2025: Marvell представила платформу Ara 3 нм 1,6 Тбит/с PAM4, сокращающую мощность оптического модуля на 20%

Область глобального отчета по рынку оборудования для тестирования Гигабит Ethernet

Исследование рынка предлагает полное понимание различных типов оборудования для тестирования Ethernet, таких как 1 GBE, 10 GBE и 25/50 GBE. Оборудование для тестирования Гигабит Ethernet используется в различных отраслях конечных пользователей, таких как автомобильная, производственная, телекоммуникационная, транспортная и логистическая.

| 1 GbE |

| 10 GbE |

| 25/40/50 GbE |

| 100 GbE |

| 400 GbE |

| 800 GbE и 1.6 TbE |

| Телекоммуникации |

| Дата-центры и облако |

| Производство |

| Автомобилестроение и транспорт |

| Аэрокосмическая и оборонная промышленность |

| Другие (утилиты, здравоохранение) |

| НИОКР/лаборатория |

| Производство |

| Полевое обслуживание и установка |

| Сертификация и соответствие |

| Функциональные / генерация трафика |

| Производительность / стресс |

| Соответствие / конформность |

| Эмуляция сети |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу | 1 GbE | ||

| 10 GbE | |||

| 25/40/50 GbE | |||

| 100 GbE | |||

| 400 GbE | |||

| 800 GbE и 1.6 TbE | |||

| По отрасли конечного пользователя | Телекоммуникации | ||

| Дата-центры и облако | |||

| Производство | |||

| Автомобилестроение и транспорт | |||

| Аэрокосмическая и оборонная промышленность | |||

| Другие (утилиты, здравоохранение) | |||

| По применению | НИОКР/лаборатория | ||

| Производство | |||

| Полевое обслуживание и установка | |||

| Сертификация и соответствие | |||

| По типу тестирования | Функциональные / генерация трафика | ||

| Производительность / стресс | |||

| Соответствие / конформность | |||

| Эмуляция сети | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка оборудования для тестирования Гигабит Ethernet?

Рынок оценивается в 1,39 миллиарда долларов США в 2025 году и прогнозируется достичь 1,90 миллиарда долларов США к 2030 году, отражая 6,45% среднегодовой темп роста.

Какой тип тестирования растет быстрее всего?

Эмуляция сети лидирует с 17,1% среднегодовым темпом роста, поскольку воспроизводит сценарии перегрузки и задержки реального мира, необходимые для ИИ-кластеров.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион показывает наивысший рост с 10,25% среднегодовым темпом роста, стимулируемый крупномасштабными строительствами дата-центров в Китае и продвинутым автомобильным тестированием Ethernet в Японии.

Почему стандарты 800G и 1.6T важны?

Рабочие нагрузки ИИ требуют до 1 Тбит/с на ускоритель, поэтому дата-центры мигрируют с 400G на соединения 800G и 1.6T, которые нуждаются в новых методологиях валидации.

Как консолидация формирует конкурентную среду?

Приобретение Spirent компанией Keysight и последующая продажа VIAVI сигнализируют об интенсифицированной M&а активности, поскольку поставщики ищут специализацию в нишах ультравысокоскоростного тестирования.

Каковы основные вызовы, с которыми сталкивается рынок?

Нехватка талантов в области целостности сигналов PAM4, ограничения поставок оптики PAM4 и ограничения точности измерений на каналах 224 Гбит/с являются ключевыми ограничениями, препятствующими быстрому развертыванию.

Последнее обновление страницы: