Tamanho e Participação do Mercado de Energia Eólica Offshore da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

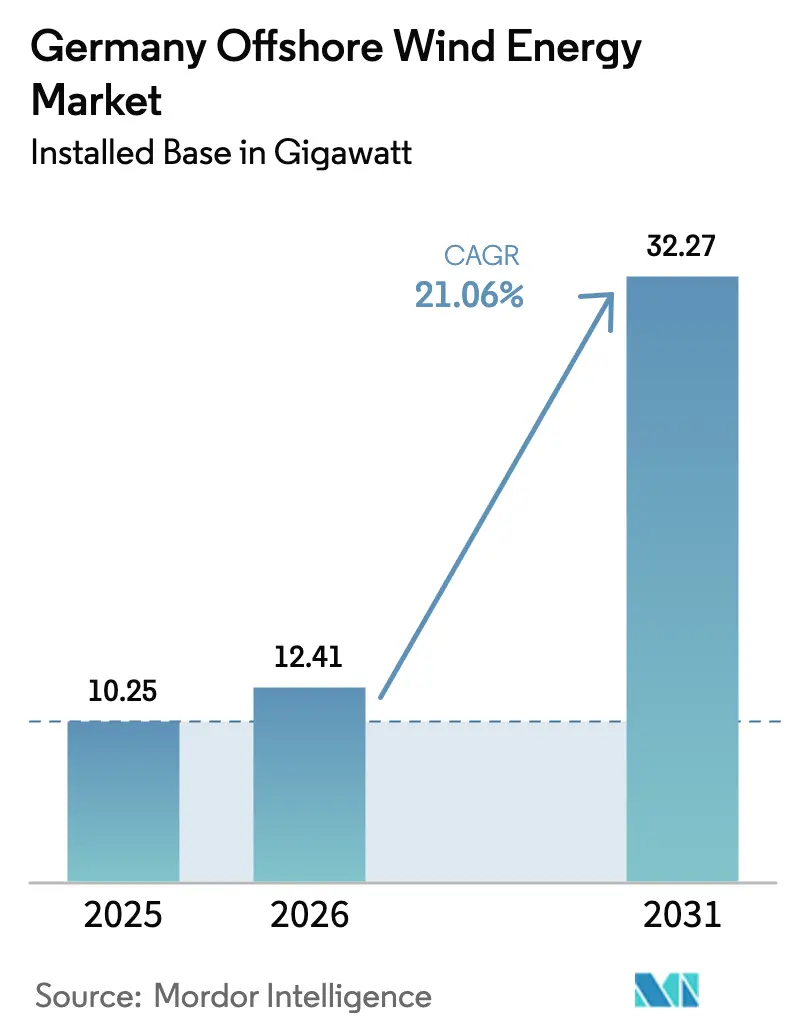

| Tamanho do mercado no ano base (2025) | 10.25 gigawatt |

| Volume do Mercado (2026) | 12.41 gigawatt |

| Volume do Mercado (2031) | 32.27 gigawatt |

| Taxa de crescimento (2026 - 2031) | 21.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica Offshore da Alemanha por Mordor Intelligence

O tamanho do Mercado de Energia Eólica Offshore da Alemanha em 2026 é estimado em 12,41 gigawatts, crescendo a partir do valor de 2025 de 10,25 gigawatts, com projeções para 2031 mostrando 32,27 gigawatts, crescendo a uma CAGR de 21,06% entre 2026 e 2031.

O crescimento da capacidade está alinhado com a meta nacional de 30 GW até 2030, com acordos corporativos de compra de energia em ascensão e uma queda constante no custo nivelado de energia à medida que turbinas de 14 MW ou mais se tornam predominantes. Uma colaboração mais estreita entre agências federais e estaduais acelera as licenças, enquanto projetos-piloto que ligam a energia eólica offshore a eletrolisadores sinalizam uma mudança em direção a sistemas de energia integrados. As limitações da cadeia de fornecimento em relação a embarcações de içamento pesado ainda limitam a velocidade de construção, mas as ferramentas de manutenção com gêmeo digital estão reduzindo o tempo de inatividade não planejado e aumentando os retornos dos projetos. Em conjunto, esses fatores posicionam o mercado alemão de energia eólica offshore para uma expansão sustentada de dois dígitos ao longo da década.

Principais Conclusões do Relatório

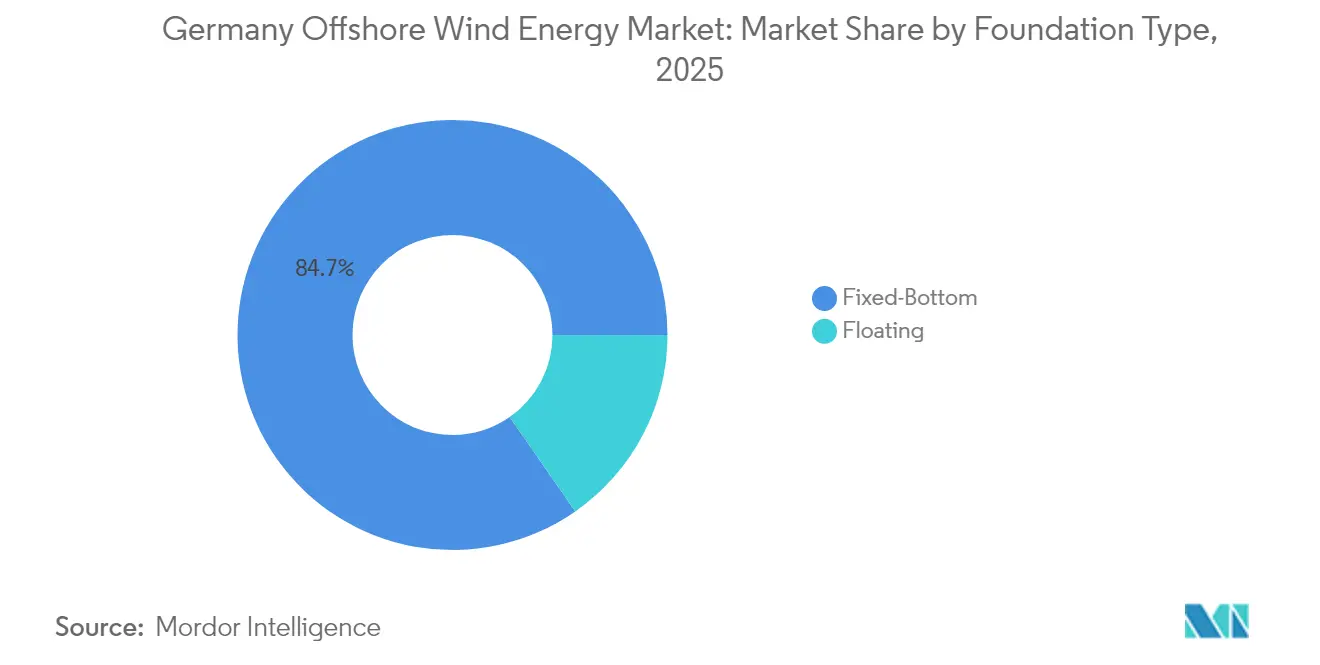

- Por tipo de fundação, as estruturas de fundo fixo capturaram 84,68% da participação do mercado alemão de energia eólica offshore em 2025, enquanto as fundações flutuantes têm previsão de expansão a uma CAGR de 25,41% até 2031.

- Por capacidade de turbina, as unidades com capacidade acima de 6 MW detinham 74,12% do tamanho do mercado alemão de energia eólica offshore em 2025 e têm projeção de crescimento a uma CAGR de 22,15% entre 2026 e 2031.

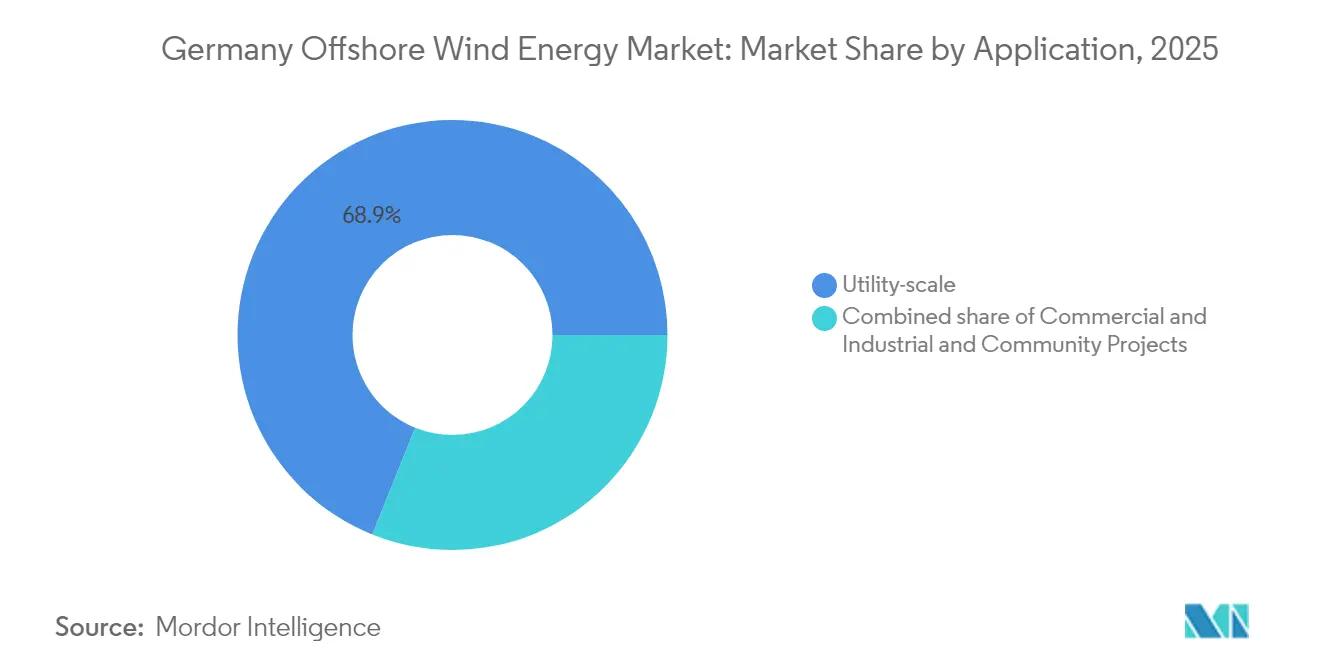

- Por aplicação, os projetos de escala de serviço público responderam por 68,92% do tamanho do mercado alemão de energia eólica offshore em 2025, enquanto os projetos comunitários avançam a uma CAGR de 28,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica Offshore da Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta acelerada de 40 GW até 2034 | +4.2% | Nacional, zonas de expansão do Mar do Norte e do Mar Báltico | Médio prazo (2 a 4 anos) |

| Queda do Custo Nivelado de Energia com turbinas de 14 a 15 MW | +3.8% | Nacional, adoção antecipada em sítios de águas rasas no Mar do Norte | Curto prazo (≤ 2 anos) |

| Expansão dos Acordos de Compra de Energia corporativos | +4.1% | Nacional, clusters de indústria pesada nos estados ocidentais e meridionais | Curto prazo (≤ 2 anos) |

| Licitações-piloto de energia eólica offshore para produção de hidrogênio | +2.9% | Zonas-piloto do Mar do Norte próximas a Helgoland | Longo prazo (≥ 4 anos) |

| Cronograma do Plano de Desenvolvimento de Área federal-estadual | +3.5% | Nacional, agendamento coordenado de leitos marinhos | Médio prazo (2 a 4 anos) |

| Plataformas de operação e manutenção com gêmeo digital | +2.3% | Nacional, todos os ativos em operação e planejados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Nacional Acelerada de 30 GW até 2030

A meta federal, duplicada em relação ao compromisso anterior, exige acréscimos anuais próximos a 3,1 GW, muito acima do ritmo de menos de 300 MW registrado em 2023. A Agência Federal Marítima e Hidrográfica delimitou zonas de construção precisas que permitem aos desenvolvedores planejar encomendas de equipamentos e despesas de capital com maior certeza.(1)Kelly MacGregor, "Three-Gigawatt Annual Build Needed to Hit 2030 Goal", OilPrice, oilprice.com A aceleração das licenças e a clareza nos leilões estão impulsionando uma fila de projetos de múltiplos gigawatts que manterá o mercado alemão de energia eólica offshore em sua trajetória íngreme de crescimento. As empresas estão pressionando por conexões mais rápidas à rede elétrica para que a nova capacidade possa atender aos centros de demanda no sul. Atingir a meta consolida a Alemanha como a segunda maior arena offshore da Europa, atrás apenas do Reino Unido.

Queda do Custo Nivelado de Energia com Turbinas de Mais de 14 MW

A rápida adoção de turbinas de 14 a 15 MW aumenta a produção por fundação e reduz os percursos de cabos do conjunto. A SG 14-222 DD da Siemens Gamesa fornece 25% a mais de energia anual do que sua antecessora de 11 MW.(2)Siemens Gamesa, "SG 14-222 DD Fact Sheet," siemensgamesa.com O Fraunhofer ISE estima o Custo Nivelado de Energia em 2024 entre 5,5 e 10,3 €c/kWh, colocando a energia eólica offshore em paridade com a energia a gás na Alemanha. Os desenvolvedores preferem rotores maiores porque menos unidades reduzem os dias de guindaste e os fretamentos de embarcações, dois dos itens mais onerosos em um orçamento de construção. A tendência protege as margens à medida que as propostas sem subsídio tornam-se comuns no mercado alemão de energia eólica offshore.

Cronograma de Implantação do "Plano de Desenvolvimento de Área 2023" do Mar do Norte e do Mar Báltico, Federal-Estadual

O plano coordena o arrendamento de leitos marinhos, os estudos ambientais e os estudos de conexão à rede sob um único cronograma, substituindo as regras fragmentadas do passado. Conjuntos de dados uniformes sobre velocidades do vento e condições do leito marinho evitam que os desenvolvedores realizem levantamentos onerosos. A visibilidade do portfólio de projetos também dá aos fornecedores de segundo nível confiança para ampliar a produção das fábricas. As eficiências resultantes devem impulsionar o mercado alemão de energia eólica offshore ao desbloquear projetos estagnados e reduzir os prazos de entrega para novas zonas.

Expansão dos Acordos de Compra de Energia Corporativos na Indústria Pesada Alemã

BASF, Covestro e Amazon assinaram Acordos de Compra de Energia de longo prazo que permitem aos projetos garantir dívida em condições de mercado. Esses contratos protegem empresas intensivas em energia do risco de preços de energia, ao mesmo tempo em que fornecem receitas fixas para os proprietários de parques eólicos. O amadurecimento do mercado de Acordos de Compra de Energia está reduzindo a dependência de subsídios estatais, desencadeando um ciclo autorreforçador de demanda e novas construções no mercado alemão de energia eólica offshore.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fila de conexão à rede e gargalos terrestres | -3.7% | Schleswig-Holstein e Baixa Saxônia | Curto prazo (≤ 2 anos) |

| Longo processo de licenciamento ambiental marítimo | -2.1% | Áreas protegidas do Mar Báltico | Médio prazo (2 a 4 anos) |

| Escassez de embarcações de içamento pesado e de forjamento de monoestacas | -2.8% | Cadeia de fornecimento do Mar do Norte e do Mar Báltico | Médio prazo (2 a 4 anos) |

| Ambiente de juros elevados | -3.4% | Nacional, todas as estruturas de financiamento de projetos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fila de Conexão à Rede e Gargalos na Transmissão Terrestre

A TenneT TSO GmbH cortou 9% da produção do Mar do Norte em 2024 devido ao congestionamento de cabos. O regulador federal prevê que 500.000 km de novas linhas mais transformadores serão necessários até 2045. Os atrasos inflam os custos de financiamento e reduzem os fatores de capacidade, freando o mercado alemão de energia eólica offshore durante uma fase crítica de expansão.

Escassez de Embarcações de Içamento Pesado e de Forjamento de Monoestacas de Grande Porte

Apenas um punhado de estaleiros europeus forja monoestacas de grande porte, e embarcações de içamento pesado capazes de levantar plataformas de 3.000 toneladas estão quase totalmente reservadas até o final de 2027.(3)DEME Group, "Heavy-Lift Vessel Market Outlook", deme-group.com A competição por ativos escassos representa risco de derrapagem nos cronogramas dos projetos e preços mais elevados de engenharia, aquisição e construção, elevando as barreiras de entrada para desenvolvedores menores no mercado alemão de energia eólica offshore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fundação: A Tecnologia Flutuante Avança Apesar da Dominância das Fundações de Fundo Fixo

As estruturas de fundo fixo representaram 84,68% do mercado alemão de energia eólica offshore em 2025, impulsionadas pelas zonas de águas rasas próximas a Borkum e Sylt, onde os custos de monoestacas têm média de EUR 1,9 a 2,1 milhões por MW. A reserva de 300 monoestacas da RWE AG com a Steelwind garante capacidade até 2027, mas sinaliza escassez, pois as usinas europeias operam a 85% de utilização. O aperto na oferta e a inflação nos preços do aço podem acelerar a adoção de fundações flutuantes se os prazos de fabricação se estenderem além de dois anos.

As fundações flutuantes detinham 15,32% em 2025 e têm previsão de crescimento a uma CAGR de 25,41% até 2031, apoiadas por sítios no Mar Báltico além da isóbata de 50 metros e no Mar do Norte a oeste de Helgoland. Embora o custo de capital permaneça entre EUR 2,8 e 3,4 milhões por MW, a tecnologia flutuante elimina a dragagem onerosa do leito marinho e amplia em 40% a área de leito marinho desenvolvível nas águas alemãs. As próximas licitações na Bacia de Arkona incluem três zonas específicas para flutuantes totalizando 1,2 GW, com previsão de conexão por meio do BalWin 5 após 2030. À medida que as classificações das turbinas aumentam, as capacidades nominais mais elevadas das plataformas flutuantes poderão compensar os prêmios de custo iniciais, sustentando o impulso no mercado alemão de energia eólica offshore.

Por Capacidade de Turbina: Plataformas Acima de 6 MW se Consolidam

As turbinas acima de 6 MW capturaram 74,12% do tamanho do mercado alemão de energia eólica offshore em 2025 e acelerarão a uma CAGR de 22,15% até 2031. Projetos como os clusters Nordlicht da Vattenfall AB utilizam 107 unidades Vestas 15 MW, cada uma entregando 80 GWh anualmente, e alcançam um fator de capacidade de 56% nas condições do Mar do Norte. A tecnologia de acionamento direto reduz os custos de manutenção para EUR 18 por MWh, em comparação com EUR 26 por MWh para turbinas com caixa de engrenagens de 6 a 8 MW.

O segmento de 3 a 6 MW caiu para 18,42% em 2025, e nenhum novo pedido abaixo de 3 MW foi anunciado desde 2019, tornando efetivamente essa classe obsoleta. A capacidade fabril em Cuxhaven e Nakskov atinge 2,7 GW por ano, mas a demanda crescente pode potencialmente esgotar a oferta até 2027, ressaltando a necessidade de investimentos adicionais. As revisões da norma IEC 61400-3-1 agora acomodam rotores de até 250 metros, o que apoia projetos de próxima geração de 18 MW e mantém o mercado alemão de energia eólica offshore em seu caminho de atualização tecnológica.

Por Aplicação: A Propriedade Comunitária Cresce Rapidamente

Os empreendimentos de escala de serviço público responderam por 68,92% da capacidade instalada em 2025, liderados pelo Borkum Riffgrund 3 da Ørsted A/S (913 MW) e pelo He Dreiht da EnBW Energie Baden-Württemberg AG (960 MW). As economias de escala mantêm o custo de capital total em EUR 2,9 a 3,2 milhões por MW, mas a inflação nas tarifas de rede está estreitando as margens. As concessionárias integradas continuam a vencer os maiores arrendamentos, mas os modelos de propriedade comunitária estão proliferando sob novas regras federais que concedem prêmios de licitação para participação local no capital.

Os projetos comunitários detinham 22,20% em 2025 e têm previsão de crescimento a uma CAGR de 28,31%, impulsionados pela cooperativa Borkum de 400 MW da Trianel e pela fazenda Schönberg da BayWa r.e., que reservou 25% do capital para os moradores. O capital de varejo reduz o Custo Médio Ponderado de Capital do projeto em 40 pontos-base e melhora a aceitação social, um fator crítico no licenciamento. As instalações de conexão direta comerciais e industriais, com 8,88% em 2025, utilizam clusters de turbinas dedicados dentro de projetos de concessionárias, permitindo que os compradores garantam energia verde de longo prazo. Em conjunto, esses modelos diversificam os fluxos de receita e aprofundam a resiliência na indústria alemã de energia eólica offshore.

Análise Geográfica

O Mar do Norte permanece a potência do mercado alemão de energia eólica offshore, fornecendo quase três quartos da capacidade instalada e beneficiando-se de velocidades de vento favoráveis que elevam os fatores de capacidade acima de 50%. A recente conclusão do Borkum Riffgrund 3 e o início da construção do He Dreiht ilustram como a logística portuária estabelecida, os sítios de águas mais profundas para turbinas maiores e os hubs existentes da TenneT TSO GmbH reduzem o risco de execução.

As perspectivas para o Mar Báltico, embora menores em termos absolutos, estão crescendo rapidamente. O tamanho do mercado alemão de energia eólica offshore vinculado aos projetos do Mar Báltico tem previsão de triplicar entre 2025 e 2031, à medida que o Baltic Eagle e o Arcadis Ost 1 desbloqueiam zonas subsequentes mais próximas ao cinturão industrial de Hamburgo. As avaliações ambientais mostram menor sensibilidade de mamíferos marinhos, o que reduz os prazos de análise das licenças. A rede elétrica do Mar Báltico também permite reforços terrestres mais curtos, reduzindo os custos gerais indiretos.

As ambições de interconexão acrescentam um componente transfronteiriço. Propostas preliminares preveem corredores de cabos que ligam os clusters do Mar do Norte às redes dinamarquesa e holandesa, enquanto os esquemas do Mar Báltico conectam diretamente às linhas polonesas e suecas. Essa malha emergente auxiliará na gestão de cortes e estabilizará as receitas em todo o mercado alemão de energia eólica offshore em cenários de maior penetração de energias renováveis.

Cenário Competitivo

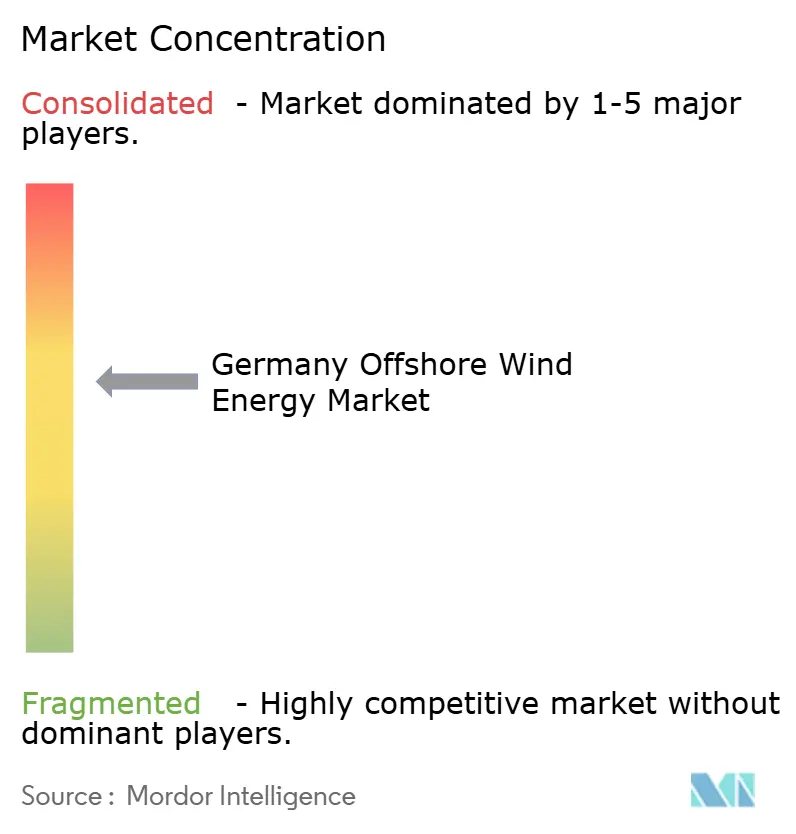

O mercado apresenta um perfil de concentração moderada ancorado por cinco desenvolvedores primários, Ørsted A/S, RWE AG, Vattenfall AB, EnBW Energie Baden-Württemberg AG e E.ON, detendo uma participação combinada de cerca de 60% dos ativos operacionais. A Ørsted A/S capitaliza em seu histórico serial de projetos e no investimento antecipado em análises de gêmeo digital que elevam a disponibilidade. A RWE AG apoia-se na confiança de marca doméstica e na cobertura entre negócios para garantir Acordos de Compra de Energia com fabricantes pesados alemães.

A fabricação de turbinas é essencialmente uma disputa entre dois competidores, Siemens Gamesa Renewable Energy S.A. e Vestas Wind Systems A/S, cada um fechando acordos-quadro de múltiplas fazendas que inclinam as licitações em favor dos desenvolvedores alinhados. O movimento da Siemens Energy em 2023 de assumir o controle total da Siemens Gamesa Renewable Energy S.A. sugere uma integração vertical mais estreita que pode comprimir os custos de nacelas e contratos de serviço. Os novos entrantes, principalmente as grandes empresas de petróleo e gás, devem ou superar os lances nos leilões de capacidade ou fazer parceria com concessionárias experientes para ganhar espaço no mercado alemão de energia eólica offshore.

Os gargalos da cadeia de fornecimento permanecem uma alavanca competitiva fundamental. As empresas que reservam vagas em embarcações de içamento pesado ou janelas de forjamento de monoestacas desfrutam de certeza de cronograma. Os desenvolvedores incapazes de garantir a logística enfrentam penalidades de financiamento. Consequentemente, o poder de mercado está migrando para os participantes capazes de fechar acordos de fornecimento de ponta a ponta com antecedência, reforçando o padrão de consolidação na indústria alemã de energia eólica offshore.

Líderes da Indústria de Energia Eólica Offshore da Alemanha

Ørsted A/S

RWE AG

Vattenfall AB

EnBW Energie Baden-Württemberg AG

Siemens Gamesa Renewable Energy S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Ørsted A/S concluiu a instalação de turbinas no Borkum Riffgrund 3 (913 MW), a maior fazenda offshore alemã até o momento.

- Março de 2025: A Vattenfall AB alcançou a decisão final de investimento para o Nordlicht 1 e 2, totalizando mais de 1,6 GW.

- Março de 2025: O Gode Wind 3 da Ørsted A/S iniciou as operações comerciais com 253 MW.

- Abril de 2025: A EnBW Energie Baden-Württemberg AG instalou a primeira turbina no projeto He Dreiht de 960 MW.

Escopo do Relatório do Mercado de Energia Eólica Offshore da Alemanha

A energia eólica offshore é uma energia limpa e renovável obtida mediante o aproveitamento da força do vento produzida em alto mar, onde atinge uma velocidade maior e mais constante do que em terra, devido à ausência de barreiras.

O Mercado de Energia Eólica Offshore da Alemanha é segmentado por tipo de fundação, capacidade de turbina e aplicação. Por tipo de fundação, o mercado é segmentado em fundo fixo e flutuante. Por capacidade de turbina, o mercado é segmentado em até 3 MW, 3 a 6 MW e acima de 6 MW. Por aplicação, o mercado é segmentado em escala de serviço público, comercial e industrial e projetos comunitários. O dimensionamento do mercado e as previsões para cada segmento são baseados em gigawatts (GW) para todos os segmentos acima.

| Fundo Fixo |

| Flutuante |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de serviço público |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacela/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| Outros (Instalação, Embarcações, Operação e Manutenção) |

| Por Tipo de Fundação | Fundo Fixo |

| Flutuante | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de serviço público |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacela/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Equilíbrio do Sistema | |

| Outros (Instalação, Embarcações, Operação e Manutenção) |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade de energia eólica offshore da Alemanha atualmente?

A capacidade instalada atingiu 12,41 GW em 2026 e está no caminho para 32,27 GW até 2031.

Qual é a taxa de crescimento esperada até 2031?

A capacidade tem projeção de expansão a uma CAGR de 21,06% entre 2026 e 2031.

Qual tecnologia de fundação está ganhando terreno?

As fundações flutuantes têm previsão de crescimento a uma CAGR de 25,41% à medida que sítios mais profundos no Mar Báltico entram em licitação.

Por que os acordos de compra de energia corporativos são importantes?

Os Acordos de Compra de Energia industriais fixam preços abaixo de EUR 0,08 por kWh, reduzem os spreads de financiamento em cerca de 120 pontos-base e garantem até 4,2 GW de capacidade.

Quais desafios podem retardar a expansão?

Filas de conexão à rede, atrasos na transmissão terrestre e juros elevados reduzem coletivamente até 3,7 pontos percentuais da CAGR prevista.

Quem são os principais desenvolvedores?

Ørsted A/S, RWE AG, Vattenfall AB e EnBW Energie Baden-Württemberg AG detêm coletivamente cerca de 70% da capacidade operacional, mas enfrentam crescente concorrência de Shell plc, BP plc, TotalEnergies SE e Equinor ASA.

Página atualizada pela última vez em: