Tamanho e Participação do Mercado de Adesivos à Base de Água

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos à Base de Água por Mordor Intelligence

O tamanho do Mercado de Adesivos à Base de Água é estimado em USD 9,08 bilhões em 2026 e deve atingir USD 12,23 bilhões até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031). O escrutínio crescente sobre as emissões de compostos orgânicos voláteis (COV), especialmente na China, na União Europeia e nos Estados Unidos, está acelerando a substituição das formulações à base de solvente por alternativas à base de água. Centros de distribuição de alto desempenho que selam mais de 300 caixas de papelão ondulado por minuto favorecem emulsões de acetato de polivinila (PVA) que curam em três segundos, enquanto empreiteiros de construção modular na Indonésia e na Tailândia especificam cada vez mais adesivos com baixo teor de COV para atender aos limites de certificação de construção sustentável. As dispersões de poliuretano (PU) também estão ganhando espaço em veículos leves, onde os fabricantes de automóveis substituem rebites de aço por 300 pontos de colagem por veículo, reduzindo o peso em freio em 1 kg e melhorando a eficiência de combustível em 3%. Os conversores de embalagens flexíveis estão adotando emulsões acrílicas de nova geração que atendem aos limites de migração da norma FDA 21 CFR 175.105 da Administração de Alimentos e Medicamentos dos Estados Unidos, viabilizando laminados sem solvente para embalagens retortáveis.

Principais Conclusões do Relatório

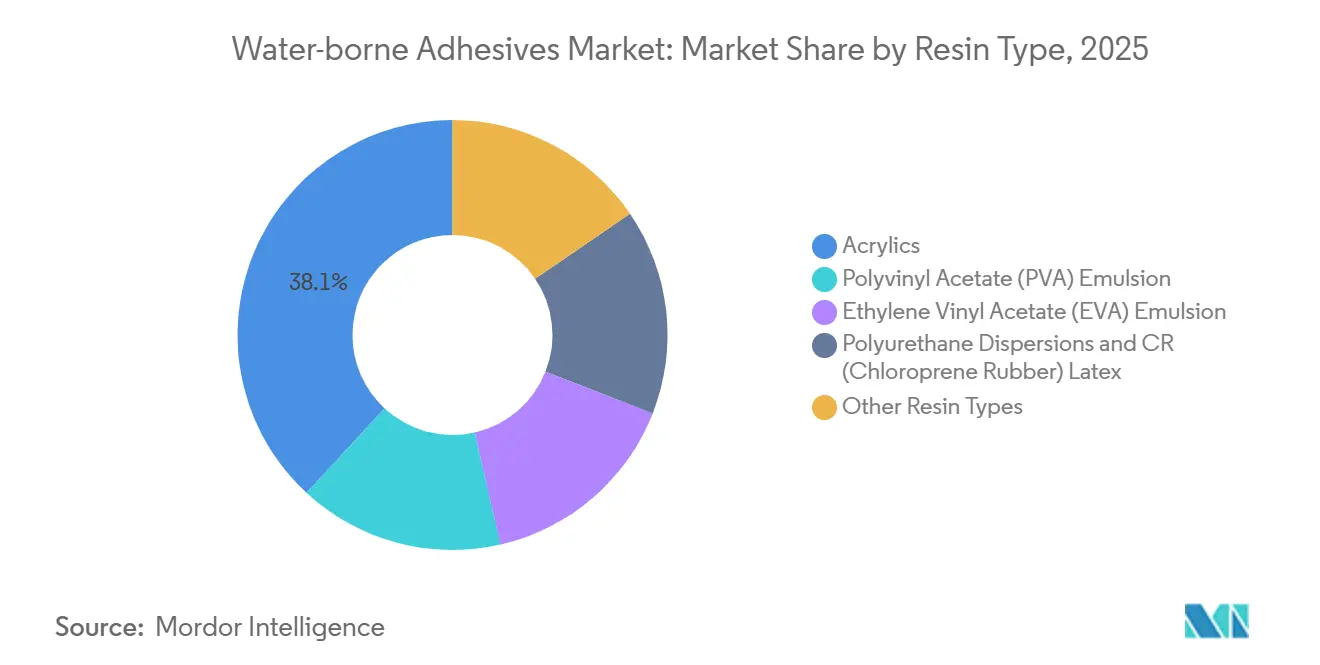

- Por tipo de resina, os acrílicos lideraram com 38,12% da participação do mercado de adesivos à base de água em 2025, enquanto as dispersões de poliuretano devem registrar o maior CAGR de 6,71% até 2031.

- Por aplicação, as embalagens flexíveis representaram 40,44% do tamanho do mercado de adesivos à base de água em 2025; as estruturas de laminação e fílmicas devem expandir a um CAGR de 7,52% até 2031.

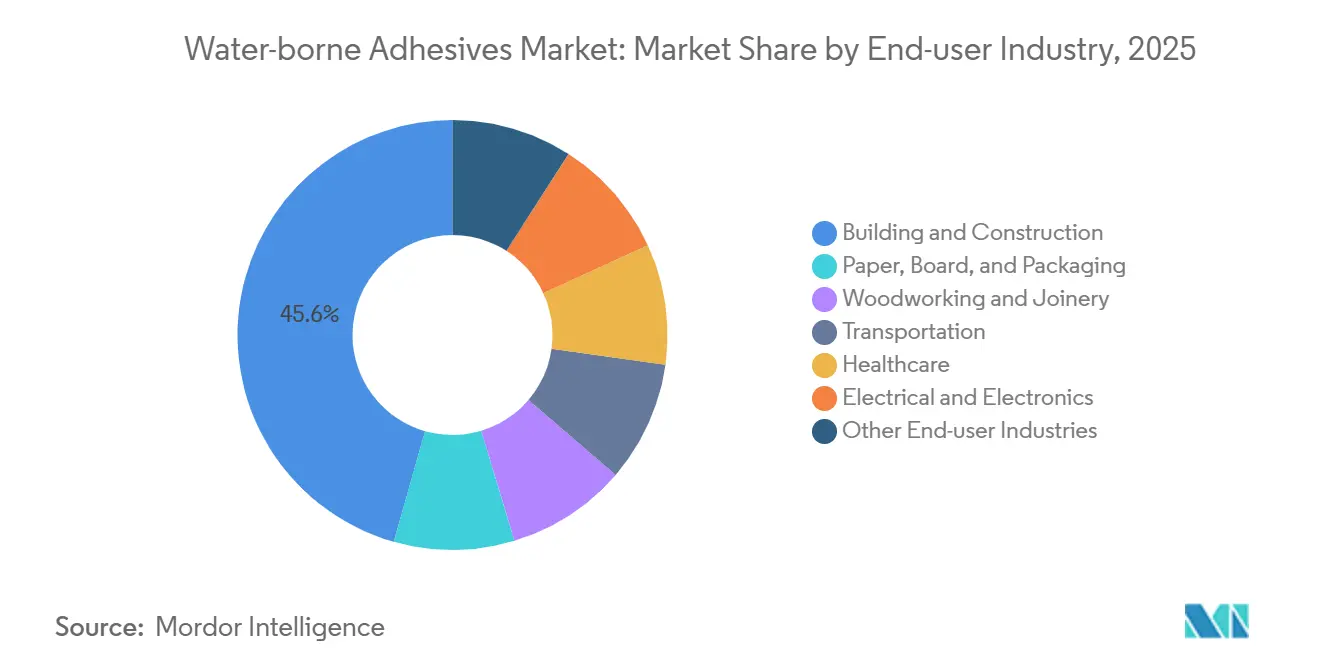

- Por setor do usuário final, a construção civil respondeu por 45,59% da receita em 2025, enquanto a área de saúde avança a um CAGR de 6,37% até 2031.

- Por substrato, papel e papelão capturaram 51,28% do volume em 2025, mas plásticos e filmes devem crescer a um CAGR de 6,51% até 2031, à medida que as embalagens de material único ganham preferência.

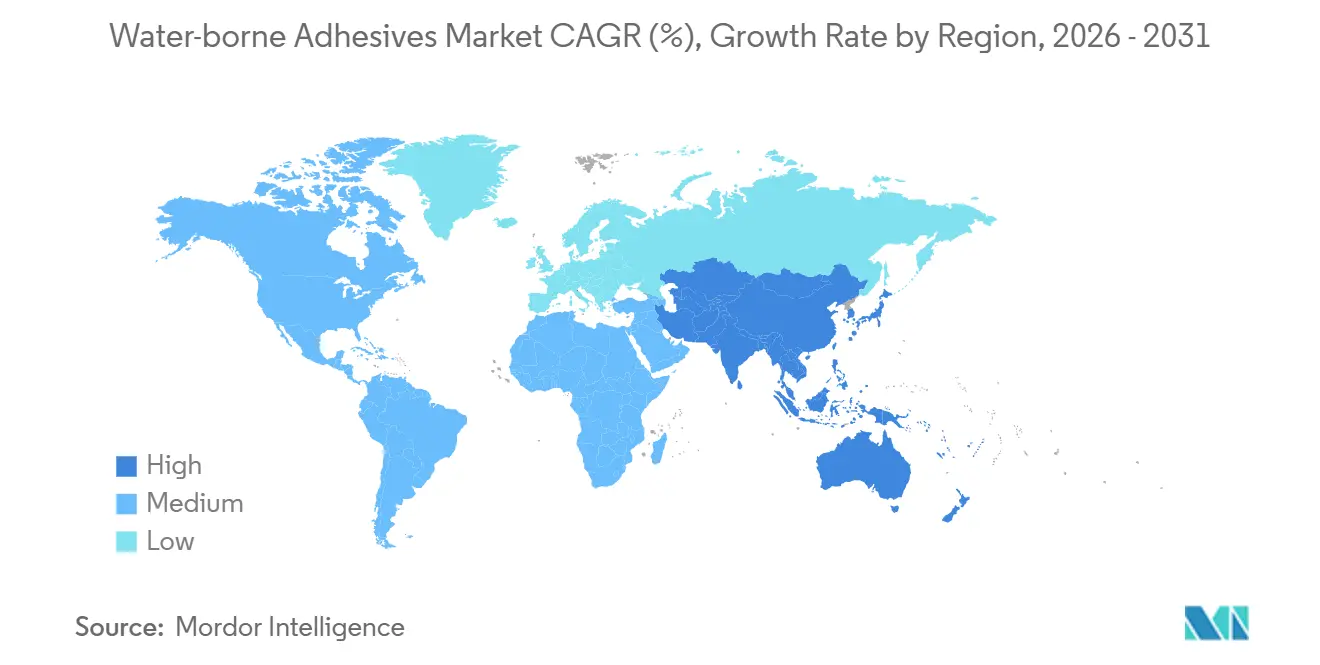

- Por geografia, a Ásia-Pacífico deteve 40,45% da participação de mercado em 2025 e deve crescer a um CAGR de 6,92% até 2031, impulsionada por rígidos limites regionais de COV.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Adesivos à Base de Água*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico em embalagens de papelão ondulado | +1.4% | América do Norte, China, Índia | Curto prazo (≤ 2 anos) |

| Regulamentações de redução de COV | +1.8% | América do Norte, UE, China | Médio prazo (2-4 anos) |

| Construção modular na ASEAN | +1.1% | Indonésia, Tailândia, Vietnã, expansão para a Índia | Médio prazo (2-4 anos) |

| Colagem automotiva para veículos leves | +0.9% | Alemanha, Estados Unidos, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Avanços em resinas de base biológica para contato com alimentos | +0.7% | América do Norte, UE, adoção inicial no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico em Embalagens de Papelão Ondulado

As vendas globais on-line atingiram USD 6 trilhões em 2025, levando os operadores logísticos a redesenhar as embalagens secundárias para maior velocidade de processamento e menores taxas de danos. Os conversores de papelão ondulado utilizam agora adesivos à base de água de amido e PVA que desenvolvem velocidade de fixação em três segundos, permitindo que as linhas de produção superem 300 metros por minuto sem os riscos de incêndio observados nos sistemas de fusão a quente[1]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Perspectivas Globais do Comércio Eletrônico 2026," unctad.org. A crescente demanda por caixas de tamanho adequado aumentou a relação peso da embalagem/produto, o que eleva o consumo de adesivo por remessa. Grandes varejistas eletrônicos como a Amazon eliminaram os travesseiros de ar plásticos em 2024, acelerando a transição para amortecimento à base de papel colado com formulações à base de água. Compromissos semelhantes da Walmart e da Alibaba reforçaram essa trajetória, tornando as embalagens de papelão ondulado o maior nó de crescimento individual no mercado de adesivos à base de água.

Regulamentações de Redução de COV Impulsionando a Transição de Solvente para Água

A norma GB 33372-2020 da China limita os COV em produtos à base de água a 50 g/kg, enquanto a Diretiva 2004/42/CE da União Europeia restringe os revestimentos decorativos a 30 g/L e os adesivos de contato a 50 g/L. Nos Estados Unidos, as Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos da Agência de Proteção Ambiental exigem uma taxa de captura de COV de 95% ou formulações de baixa emissão. O Regulamento Fase 2 do Conselho de Recursos do Ar da Califórnia (CARB) estabelece um limite ainda mais rígido de 25 g/L para revestimentos arquitetônicos. Em conjunto, essas normas forçaram os conversores a reformular seus produtos, impulsionando assim a demanda no mercado de adesivos à base de água.

Construção Modular na ASEAN Estimulando a Demanda por PVA de Cura Rápida

A Indonésia destinou USD 412 bilhões para infraestrutura no período de 2024-2029, com um terço alocado para habitação pré-fabricada que prefere adesivos à base de água de cura rápida. O Corredor Econômico Oriental da Tailândia canaliza THB 3 trilhões (USD 85 bilhões) para complexos industriais onde a fabricação fora do local reduz a mão de obra em 40%. A norma de COV QCVN 01:2021 do Vietnã, de 75 g/L, também orienta os construtores para sistemas aquosos. As emulsões de PVA formuladas com agentes de reticulação latentes atingem resistência de manuseio em 15 minutos, permitindo o transporte de painéis empilhados sem delaminação, uma vantagem decisiva sobre as contrapartes à base de solvente.

Colagem Automotiva para Veículos Leves Impulsionando as Dispersões de PU

A produção global de veículos leves atingiu 88 milhões de unidades em 2025, com os veículos elétricos representando 18%. Os fabricantes de automóveis buscam ampliar a autonomia de condução reduzindo a massa, substituindo 25 kg de fixadores metálicos por 1 kg de adesivo de dispersão de PU por veículo. Essas dispersões à base de água colam alumínio, compósitos e aço de alta resistência sem corrosão galvânica. Produtos certificados pela ISO 11343 agora oferecem resistência ao cisalhamento por sobreposição de 25 MPa em aço oleado, enquanto os tipos termicamente condutores preenchidos com nitreto de boro dissipam calor em baterias de 800 V.

Análise de Impacto das Restrições do Mercado de Adesivos à Base de Água*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacuna de resistência ao calor em aplicações de alta temperatura | -0.6% | Global, notadamente em compartimentos de motor automotivos e eletrônicos | Médio prazo (2-4 anos) |

| Alcance limitado em colagem estrutural de alto desempenho | -0.4% | América do Norte, UE, Japão | Longo prazo (≥ 4 anos) |

| Maior investimento de capital para linhas à base de água | -0.3% | Índia, Sudeste Asiático, América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Resistência ao Calor Limita a Entrada em Aplicações de Alta Temperatura

A maioria das formulações aquosas se degrada acima de 120 °C, impedindo sua utilização em compartimentos de motor onde as temperaturas ambientes excedem 150 °C e em picos de soldagem por refluxo de eletrônicos de 260 °C. Os sistemas de epóxi e poliimida mantêm a integridade a 200 °C por milhares de horas, um desempenho que os produtos à base de água não conseguem igualar sem comprometer a formação de filme. O surgimento de inversores de carboneto de silício que exigem adesivos a 175 °C marginaliza ainda mais as formulações à base de água, enquanto especificações aeroespaciais como a ASTM D5868 exigem 80% de retenção de resistência a 180 °C, excluindo-as efetivamente[2]ASTM International, "Norma D5868," astm.org .

Penetração Limitada em Colagem Estrutural de Alto Desempenho

As pás de turbinas eólicas necessitam de resistência à tração de 30 MPa e tenacidade à fratura de 15 kJ/m² conforme as diretrizes da DNV GL, métricas atingíveis apenas por variações de epóxi com a tecnologia atual. As metas de retenção em testes de colisão da ISO 11343 de 70% de resistência de colagem após 1.000 horas a 85 °C/85% de umidade relativa são desafiadoras para dispersões aquosas que curam por evaporação de água. As normas marítimas do Lloyd's Register exigem resistência à névoa salina de 10.000 horas, que os sistemas à base de água só conseguem atender com inibidores de alto custo. Consequentemente, o silicone e o poliuretano de cura por umidade mantêm sua posição em vidraças de fachadas cortina e painéis de fachada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Adesivos à Base de Água

Por Tipo de Resina:

Dispersões de PU Avançam sobre os AcrílicosOs acrílicos detinham 38,12% da receita em 2025, sustentados por etiquetas autoadesivas e conversão de papel, onde uma adesão ao descascamento de 10-15 N/25 mm é suficiente. O tamanho do mercado de adesivos à base de água para dispersões de PU deve crescer a um CAGR de 6,71% até 2031, à medida que os fabricantes de automóveis e marcas de calçados demandam resistência à abrasão e flexibilidade sem igual pelos acrílicos. A série Dispercoll U da Covestro apresenta 800% de alongamento e 25 MPa de resistência à tração sem isocianato livre, posicionando-a para sistemas de um componente que simplificam a logística de planta. As emulsões de PVA ainda dominam a marcenaria, formando linhas de cola transparentes e penetrando em substratos porosos, enquanto as emulsões de EVA permanecem preferidas para o revestimento de carpetes e descartáveis de higiene, apesar de um prêmio de custo de 20%.

A inovação está reduzindo a lacuna de desempenho: os acrílicos autorreticulantes agora atingem resistência ao cisalhamento por sobreposição de 3 MPa em alumínio, anteriormente um domínio do epóxi. As resinas de base biológica permanecem abaixo de 5%, mas estão crescendo à medida que Henkel e Wacker lançam derivados de lignina e amido. O látex de cloropreno continua perdendo participação após o REACH da UE restringir os precursores de nitrosamina. Em conjunto, a transição para dispersões de PU de alto desempenho amplia o conjunto de valor dentro do mercado de adesivos à base de água.

Por Aplicação:

Laminação Supera as Embalagens FlexíveisAs embalagens flexíveis representaram 40,44% da participação de mercado em 2025, à medida que as marcas migraram de formatos rígidos para embalagens verticais que reduzem o uso de material em 30%-50%. O tamanho do mercado de adesivos à base de água para estruturas de laminação e fílmicas deve crescer 7,52% até 2031, impulsionado por filmes de barreira multicamadas que combinam polietileno e poliéster metalizado. Os sistemas sem solvente em conformidade com a FDA agora deixam resíduos <5 mg/m², abrindo oportunidades para embalagens retortáveis.

Fitas e etiquetas se beneficiam das necessidades de evidência de violação do comércio eletrônico, enquanto os adesivos para pisos certificados pelo LEED emitem <50 µg/m³ de COV totais. A encadernação de livros enfrenta a substituição digital, mas mantém capas duras premium que dependem de PVAs de pH neutro. As linhas de higiene não tecidas buscam formulações sem formaldeído, permitindo que as dispersões à base de água capturem os nichos de fixação elástica e indicadores de umidade.

Por Setor do Usuário Final:

Saúde AceleraA construção civil gerou 45,59% da receita em 2025, sustentada pelos critérios do LEED e do Living Building Challenge que estabelecem limites de COV <50 g/L. A área de saúde está preparada para um CAGR de 6,37% até 2031, à medida que os acrílicos em conformidade com a ISO 10993 dominam os curativos que mantêm a adesão por sete dias sem maceração da pele. A participação do mercado de adesivos à base de água para embalagens permanece elevada devido à selagem de caixas e à aplicação de etiquetas.

As aplicações de marcenaria devem atender aos limites de formaldeído da Fase 2 do CARB, estimulando a adoção de PVAs. Os revestimentos interiores de transporte adotam cada vez mais dispersões de PU para amortecimento acústico abaixo de 100 °C. A eletrônica permanece um nicho menor devido aos limites de temperatura, embora as emulsões condutoras preenchidas com prata estejam avançando para circuitos impressos flexíveis processados a ≤150 °C.

Por Substrato:

Plásticos Reduzem a Diferença em Relação ao PapelOs substratos de papel e papelão representaram 51,28% do volume de colagem em 2025, dominados por linhas de laminação de papelão ondulado, caixas dobráveis e tecido, que valorizam as misturas de baixo custo de amido e PVA. Plásticos e filmes estão crescendo 6,51% graças às embalagens de material único recicláveis; os novos sistemas de laminação aquosa oferecem descascamento de 3 N/15 mm em polietileno tratado por corona sem primers à base de solvente.

Os compósitos de madeira empregam adesivos de fenol-resorcinol e melamina-ureia-formaldeído, atingindo resistência de colagem a seco de 1,5 MPa e resistência de colagem úmida de 0,8 MPa. As aplicações em metal permanecem restritas à bobina pré-pintada, onde os híbridos epóxi-acrílico fornecem resistência à corrosão sem cromato, enquanto a colagem de vidro para substituição de para-brisas ainda depende de PU de cura por umidade. Os setores têxtil e não tecido demandam dispersões duráveis à lavagem que resistam a ciclos de 60 °C e secagem a 120 °C, uma capacidade atendida por agentes de reticulação ativados por calor em dispersões de PU.

Análise Geográfica

Mercado de Adesivos à Base de Água na APAC

A Ásia-Pacífico controlou 40,45% da receita em 2025 e deve crescer a uma CAGR de 6,92% até 2031, impulsionada pelas normas chinesas GB 18582-2020 e GB 30981-2020, que limitam os COVs em adesivos a 50 g/kg. O plano de infraestrutura da Indonésia, avaliado em 412 bilhões de USD, favorece habitações modulares que dependem de PVAs de secagem rápida, enquanto o Corredor Econômico Oriental da Tailândia, no valor de 3 trilhões de THB, impulsiona a demanda por produtos de baixo teor de COV. As reformas do Imposto sobre Bens e Serviços da Índia reduziram os custos interestaduais em 15%, viabilizando centros de produção em larga escala em Gujarat e Tamil Nadu. Os limites de exposição ocupacional do Japão para 2025, de 10 ppm de tolueno, impulsionam os formuladores em direção a plataformas aquosas.

Mercado de Adesivos à Base de Água na América do Norte

Os mercados de construção e automotivo da América do Norte estagnaram, mas o comércio eletrônico e a área da saúde sustentam um crescimento de 3% a 4%. A regra NESHAP dos Estados Unidos beneficia os conversores que migram para produtos à base de água, dispensando a necessidade de oxidadores térmicos. O limite de formaldeído de 0,05 ppm estabelecido pelo Canadá em 2024 acelera a adoção de PVA na fabricação de armários. Os fornecedores de primeiro nível do México já especificam adesivos estruturais aquosos para atender aos critérios de sustentabilidade das montadoras.

Mercado de Adesivos à Base de Água na Europa

A Europa continua liderando em regulamentação: a TA Luft da Alemanha limita as emissões de COV em chaminés a 20 mg/m³, enquanto a RE2020 da França impõe auditorias de carbono ao longo do ciclo de vida que favorecem adesivos de base biológica. O REACH do Reino Unido pós-Brexit manteve as restrições da UE sobre carcinógenos, preservando o impulso em direção a formulações sem solventes. Os programas de economia circular dos países nórdicos defendem o design para desmontagem, posicionando os adesivos à base de água para móveis recicláveis.

Mercado de Adesivos à Base de Água na América do Sul e no MEA

A América do Sul está recuperando o impulso após uma breve recessão. A CONAMA 452 do Brasil harmoniza-se com os limites de 50 g/L de COV, estimulando a adoção em revestimentos arquitetônicos, enquanto as fábricas de painéis da Argentina cumprem o limite de 0,1 ppm de formaldeído do MERCOSUL, impulsionando as emulsões de ureia-formaldeído. O Oriente Médio e a África permanecem em estágio incipiente; os megaprojetos da Arábia Saudita e as energias renováveis da África do Sul criam demanda localizada por colagem de baixo teor de COV em laminados solares e pás de turbinas.

Panorama regulatório

Os controles de COV e substâncias perigosas continuam sendo o principal fator regulatório que impulsiona a substituição de formulações à base de solventes por sistemas à base de água. Na União Europeia, a Diretiva 2004/42/CE estabelece limites de COV para categorias de adesivos, incluindo adesivos de contato, enquanto as obrigações do REACH aumentam o trabalho de reformulação e documentação à medida que o status das substâncias muda e os usuários finais solicitam fichas de dados de segurança atualizadas. Nos Estados Unidos, as regras de ar da Environmental Protection Agency (EPA) e programas estaduais como os requisitos do California Air Resources Board (CARB) reforçam a adoção de produtos com baixo teor de COV em aplicações de construção e voltadas ao consumidor.

Análise da cadeia de valor

A cadeia de valor dos adesivos à base de água começa com matérias-primas upstream, incluindo monômeros acrílicos, acetato de vinila, EVA, polióis e derivados de isocianato para dispersões de PU, além de resinas tackificantes, tensoativos, cargas e conservantes. Segue-se a polimerização e a fabricação de dispersões e, depois, a formulação downstream em composições específicas para cada aplicação. Os fabricantes normalmente vendem por meio de canais diretos de contas-chave para grandes convertedores de embalagens, distribuidores de construção civil, fabricantes de equipamentos originais (OEMs) de marcenaria e fornecedores de nível para o setor de transporte, enquanto volumes menores circulam por distribuidores químicos regionais que oferecem serviço técnico e amortecimento de estoque.

O desempenho operacional e a documentação de conformidade influenciam a competitividade em cada etapa. Os sistemas à base de água são sensíveis ao teor de sólidos e à distribuição do tamanho de partículas, de modo que a variabilidade nos monômeros e auxiliares de processo pode se traduzir em problemas de processabilidade nos convertedores, incluindo velocidade de fixação, tempo de secagem e tolerância à umidade. Os clientes downstream também estão cada vez mais solicitando dados de avaliação de ciclo de vida e informações relevantes ao Escopo 3, o que eleva a capacidade analítica e a rastreabilidade como fatores de diferenciação. Isso é reforçado por estruturas de conformidade de qualidade do ar, como a South Coast AQMD Rule 1168, que inclui requisitos de relatório para fabricantes, além de limites estaduais de teor de COV (por exemplo, os padrões de COV da Virgínia), que favorecem fornecedores com infraestrutura regulatória e de gestão responsável de produtos mais robusta.

Cenário Competitivo

O mercado de adesivos à base de água é moderadamente consolidado. A Henkel inaugurou um centro tecnológico de EUR 50 milhões em Düsseldorf em 2025 para escalar dispersões de PU latentes-reativas que curam a 80 °C para revestimentos automotivos e encapsulamento de eletrônicos. A aquisição de USD 1,85 bilhão da ND Industries pela H.B. Fuller adicionou adesivos de engenharia de alta margem para montagens industriais. A compra da Prochimir pela Arkema em 2024 expandiu sua presença na América do Sul com oito unidades e vendas anuais de EUR 120 milhões. A Sika inaugurou uma planta de USD 45 milhões no Egito em 2025 para capturar a crescente demanda de construção no Norte da África. A inovação em espaços inexplorados gira em torno de sistemas aquosos resistentes ao calor, tipos de contato com alimentos de base biológica e dispersões condutoras para eletrônicos flexíveis. Os depósitos de patentes cresceram dois dígitos em 2024-2025, destacando acrílicos autorreticulantes e formulações preenchidas com grafeno. Certificações de terceiros como o GreenGuard Gold agora servem como bilhetes de entrada de fato para contas premium de construção e bens de consumo embalados, com 12 fabricantes publicando Declarações Ambientais de Produto em 2025.

Líderes do Setor de Adesivos à Base de Água

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema

3M

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Adesivos à Base de Água

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- Benson Polymers Pvt Ltd.

- DIC CORPORATION

- Dow

- Dymax

- Evonik Industries AG

- H.B. Fuller Company

- HBK

- Henkel AG & Co. KGaA

- Jowat SE

- MAPEI S.p.A.

- Parker Hannifin Corp

- Pidilite Industries Ltd.

- PPG Industries, Inc.

- Sika AG

- Soudal Group

- Wacker Chemie AG

Oportunidades de mercado e perspectivas futuras

Os programas de circularidade de embalagens e requisitos mais rígidos sobre substâncias estão criando espaço em branco para formulações à base de água que combinam baixas emissões com comportamentos que viabilizam a reciclagem, como adesivos de rótulos removíveis por lavagem e adesivos para embalagens de papel repolpáveis. A aplicação do PPWR (UE) 2025/40 a partir de 12 de agosto de 2026 aumenta a importância das escolhas de adesivos que não prejudicam os fluxos de reciclagem e também eleva o valor da documentação de composição e conformidade. Isso favorece fornecedores capazes de apoiar proprietários de marcas e convertedores com pacotes de dados validados.

Ampliações de capacidade e expansões de serviços em adesivos e manuseio de materiais adjacentes a embalagens também estão abrindo novas rotas de crescimento em aplicações de maior volume. A UPM Adhesive Materials anunciou um novo terminal de corte e distribuição perto de Nova Delhi, com abertura prevista para o terceiro trimestre de 2026, para melhorar o alcance de serviços para as cadeias de suprimentos de rótulos e embalagens no norte e leste da Índia. Na Índia, a SPEB Adhesives anunciou uma expansão de capacidade vinculada a uma nova instalação de 16.000 metros quadrados em Khalapur (distrito de Raigad, Maharashtra), com meta de capacidade instalada de 8.550 toneladas por ano em 2026, o que indica investimento contínuo na oferta regional de linhas de produtos à base de água e com baixo teor de COV, alinhadas aos centros de demanda de embalagens e construção civil.

Desenvolvimento Recente do Setor no Mercado de Adesivos à Base de Água

- Junho de 2026: em uma iniciativa para expandir sua presença em adesivos médicos, a H.B. Fuller anunciou uma oferta de 943 milhões de dólares para adquirir a Advanced Medical Solutions (AMS), sediada no Reino Unido, ampliando suas capacidades de P&D e seu portfólio de produtos. A ação fortalece o acesso a usos finais na área de saúde, onde acrílicos e dispersões à base de água competem em termos de compatibilidade com a pele e conformidade regulatória. A aquisição também sinaliza uma ênfase mais profunda em adesivos especializados com exigências rigorosas de documentação e programas de validação.

- Outubro de 2025: a Henkel e a Dow expandiram uma parceria estratégica focada na redução de emissões em todo o portfólio de adesivos da Henkel. A colaboração vincula a descarbonização e a modernização de formulações mais diretamente às escolhas de matérias-primas upstream e às práticas de fabricação, reforçando a transição para tecnologias de menor emissão, como sistemas à base de água, em aplicações específicas. Também eleva o padrão de transparência de dados dos fornecedores e de desenvolvimento conjunto com parceiros-chave de matérias-primas.

- Setembro de 2024: a Arkema (Bostik) lançou a Kizen LIME, uma nova linha de adesivos para embalagens voltada a objetivos de descarbonização. O lançamento aumenta a pressão competitiva no setor de embalagens, onde proprietários de marcas e convertedores estão intensificando as exigências de COV e sustentabilidade e avaliando as escolhas de adesivos como parte de programas de redesenho de embalagens. Também destaca a diferenciação contínua de produtos em torno de formulações de menor impacto em usos finais de grande volume, como embalagens flexíveis e conversão de papel.

Mercado de Adesivos à Base de Água Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado é definido como a receita gerada por formulações de adesivos à base de água, nas quais a água é o principal veículo, vendidas para colagem em aplicações industriais e voltadas ao consumidor.

Exclusões de escopo: excluímos adesivos à base de solventes, sistemas hot-melt, produtos curados por UV, formulações reativas de dois componentes e rolos de fita adesiva sensível à pressão já acabados.

Visão geral da segmentação

- Por Tipo de Resina

- Acrílicos

- Emulsão de Acetato de Polivinila (PVA)

- Emulsão de Acetato de Vinila e Etileno (EVA)

- Dispersões de Poliuretano e Látex de CR (Borracha de Cloropreno)

- Outros Tipos de Resina

- Por Aplicação

- Embalagens Flexíveis

- Fitas e Etiquetas

- Conversão de Papel e Artes Gráficas

- Estruturas de Laminação e Fílmicas

- Pisos e Carpetes

- Encadernação e Publicação

- Produtos Não Tecidos e de Higiene

- Outros

- Por Setor do Usuário Final

- Construção Civil

- Papel, Papelão e Embalagens

- Marcenaria e Carpintaria

- Transporte

- Saúde

- Elétrico e Eletrônico

- Outros Setores do Usuário Final

- Por Substrato

- Papel e Papelão

- Plásticos e Filmes

- Madeira e Compósitos

- Metais

- Vidro e Cerâmica

- Outros

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto operacional de demanda e preços, e para garantir que o modelo parta de sinais externos repetíveis. Recorremos a referências públicas e oficiais, como escritórios nacionais de estatística, portais de dados alfandegários e comerciais, agências ambientais que publicam diretrizes sobre COV e produtos químicos, e índices de produção industrial relevantes para embalagens, construção e mobiliário.

Além disso, revisamos registros públicos de empresas, apresentações a investidores, fichas técnicas divulgadas publicamente e sites de associações que discutem tendências de adesivos e emulsões de polímeros. Quando necessário, foram usadas assinaturas pagas de dados financeiros de empresas, notícias e finanças, bases de dados de patentes e dados comerciais no nível de embarque para verificar cruzadamente a cobertura, acompanhar anúncios de capacidade ou expansão, e conferir a direção das mudanças de preços. Essas são apenas fontes ilustrativas, e muitas outras referências também foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar como os adesivos à base de água são consumidos e precificados pelos principais usuários finais, incluindo convertedores de embalagens, empresas de materiais de construção e usuários de marcenaria, e depois por distribuidores e formuladores que costumam perceber mudanças de mix precocemente. Também usamos entrevistas para confirmar o que é considerado à base de água na prática comercial, e para testar rigorosamente os fatores de adoção, como regras de baixo teor de COV e a substituição de sistemas à base de solventes na Ásia-Pacífico, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | Ásia-Pacífico: 44% |

| Nível médio: 48% | Líderes funcionais/de unidade: 35% | EMEA: 30% |

| Empresas menores: 21% | Gerentes: 53% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual sinais de produção e comércio de adesivos e setores downstream relevantes são traduzidos em um pool de demanda endereçável, depois filtrado pela penetração de produtos à base de água por aplicação. Uma vez estabelecida essa estrutura, são usadas verificações bottom-up seletivas, como a amostragem do preço médio de venda por família de resina e seu mapeamento em volumes de consumo estimados em embalagens, construção e marcenaria, seguidas de verificações de canal sobre mudanças de mix.

Os principais insumos usados no modelo incluem indicadores de produção de embalagens e demanda por embalagens flexíveis, atividade de construção e ciclos de renovação, tendências de produção de mobiliário e marcenaria, taxas de substituição de sistemas à base de solventes por sistemas à base de água, e a movimentação de preços observada para formulações à base de água comuns (por exemplo, sistemas baseados em emulsões acrílicas e de PVA). Quando os sinais diretos de volume são escassos, as lacunas são tratadas por meio de indicadores proxy, como índices de produção de uso final e faixas de participação obtidas em entrevistas, e depois reconciliadas em nível regional.

Para a previsão, é utilizada análise de cenários em torno de um caso-base, no qual as variáveis de demanda são projetadas e ajustadas usando visões de especialistas sobre a adoção de baixo teor de COV impulsionada por regulamentação e a evolução esperada de preços. Quando os principais fatores se movem em direções diferentes, o modelo é executado novamente para que a trajetória final permaneça explicável e consistente com as condições operacionais reais.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, incluindo a comparação da intensidade de consumo implícita com os níveis de atividade downstream e a análise de se os movimentos de preço e volume se alinham de forma prática. Valores discrepantes são identificados, remetidos à premissa subjacente e, então, corrigidos ou documentados, e especialistas são recontatados quando uma variação não pode ser explicada com as evidências disponíveis.

Antes da aprovação final, o trabalho passa por revisão analítica etapa por etapa para garantir que definições, conversões e totais regionais estejam alinhados. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final é realizada antes da entrega para que os clientes recebam a visão mais atual disponível no momento.

Tamanho do mercado de adesivos à base de água da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados para adesivos à base de água costumam diferir porque cada editora define a linha de produtos de forma um pouco diferente, e depois aplica premissas distintas de precificação e adoção para converter esse escopo em receita. O momento também importa, pois os anos-base, as conversões cambiais e a forma como a inflação é tratada podem elevar ou reduzir um valor mesmo quando a narrativa de demanda parece semelhante.

A principal lacuna vem do fato de categorias mais amplas de adesivos à base de água serem ou não incorporadas, sendo que a Mordor Intelligence considera apenas formulações de adesivos transportadas por água e exclui sistemas hot-melt, curados por UV, formulações reativas de dois componentes e rolos de fita adesiva sensível à pressão já acabados, o que pode inflar os totais em outras estimativas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,08 bilhões de dólares (2026) | |

| Editora do Setor A | 22,60 bilhões de dólares (2024) | Usa uma definição mais ampla que pode se assemelhar a todo o espaço de adesivos à base de água, com um ano-base diferente e captura de aplicação mais abrangente, o que pode incluir tecnologias adjacentes além das formulações à base de água. |

| Plataforma de Pesquisa B | 25,46 bilhões de dólares (2025) | Parece aplicar premissas de adoção elevadas em usos finais de grande escala e pode incluir tecnologias de adesivos mistas sob o rótulo de à base de água, e diferenças no ritmo de evolução de preços e no momento cambial podem ampliar ainda mais a diferença. |

Vistas em conjunto, essas diferenças se explicam principalmente pelas escolhas de escopo e pela forma como a adoção e os preços são incorporados aos cálculos. Ao manter as inclusões vinculadas a formulações à base de água claramente definidas e depois validar a demanda implícita com sinais de atividade de uso final, o valor resultante permanece rastreável a insumos claros e pode ser atualizado de forma consistente ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adesivos à base de água?

O tamanho do mercado é estimado em USD 9,08 bilhões em 2026 e deve atingir USD 12,23 bilhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico responde por 40,45% da receita global e apresenta o CAGR mais rápido de 6,92% até 2031.

Qual tipo de resina está crescendo mais rapidamente?

As dispersões de poliuretano estão expandindo a um CAGR de 6,71% devido à crescente adoção automotiva e em calçados.

Por que as regulamentações de COV são importantes para a seleção de adesivos?

Os limites de 30-50 g/L nas principais economias eliminam efetivamente muitos produtos à base de solvente, direcionando os usuários para formulações à base de água de baixa emissão.

Como os adesivos à base de água melhoram o desempenho dos veículos?

A substituição de 25 kg de fixadores mecânicos por apenas 1 kg de adesivo de dispersão de PU reduz o peso em freio e melhora a eficiência de combustível em cerca de 3%.

Quais são os principais desafios para as formulações à base de água?

As limitações de resistência ao calor acima de 120 °C e o maior investimento de capital para linhas de produção especializadas restringem a penetração em aplicações de alta temperatura e sensíveis ao preço.

Página atualizada pela última vez em: