Tamanho e Participação do Mercado de Resinas Epóxi da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

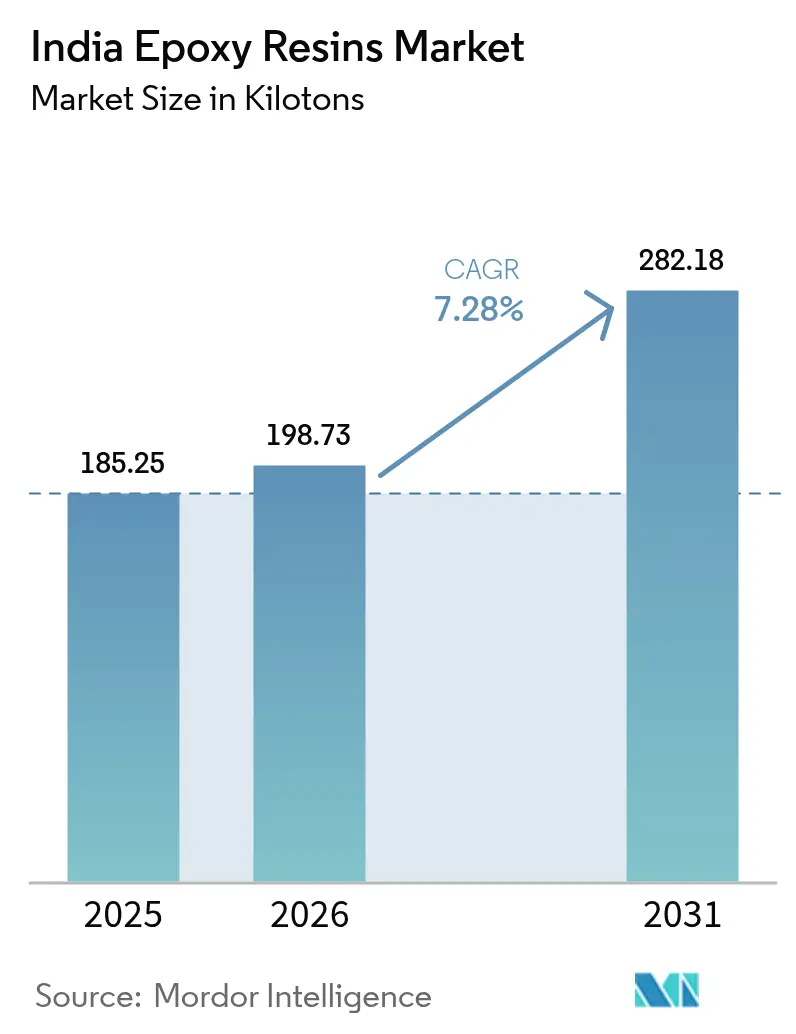

| Tamanho do mercado no ano base (2025) | 185.25 quilotoneladas |

| Volume do Mercado (2026) | 198.73 quilotoneladas |

| Volume do Mercado (2031) | 282.18 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resinas Epóxi da Índia por Mordor Intelligence

O tamanho do Mercado de Resinas Epóxi da Índia em 2026 é estimado em 198,73 quilotoneladas, crescendo a partir do valor de 185,25 quilotoneladas de 2025, com projeções para 2031 indicando 282,18 quilotoneladas, expandindo-se a uma CAGR de 7,28% no período de 2026 a 2031. A forte demanda proveniente de infraestrutura, compósitos automotivos e instalações de energia renovável sustenta a expansão, enquanto os esquemas de Incentivo Vinculado à Produção (PLI) do governo e a recente eliminação da incerteza sobre medidas antidumping dos EUA beneficiam ainda mais os produtores domésticos. Projetos de capacidade em larga escala por parte dos principais fabricantes consolidam a segurança do fornecimento local, e parcerias que comercializam quimicas epóxi recicláveis acrescentam competitividade de longo prazo.

Principais Conclusões do Relatório

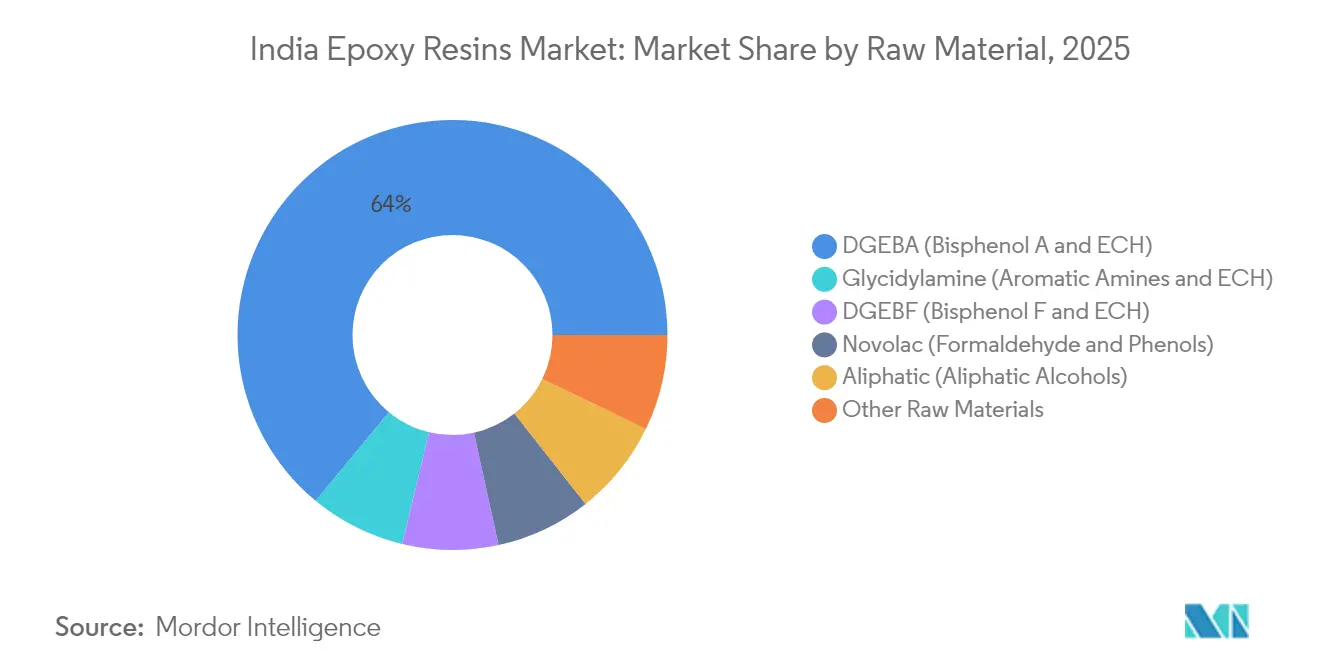

- Por matéria-prima, o DGEBA capturou 64,02% da participação do mercado de Resinas Epóxi da Índia em 2025. Projeta-se que o DGEBA registre o maior crescimento, com uma CAGR de 8,05% até 2031.

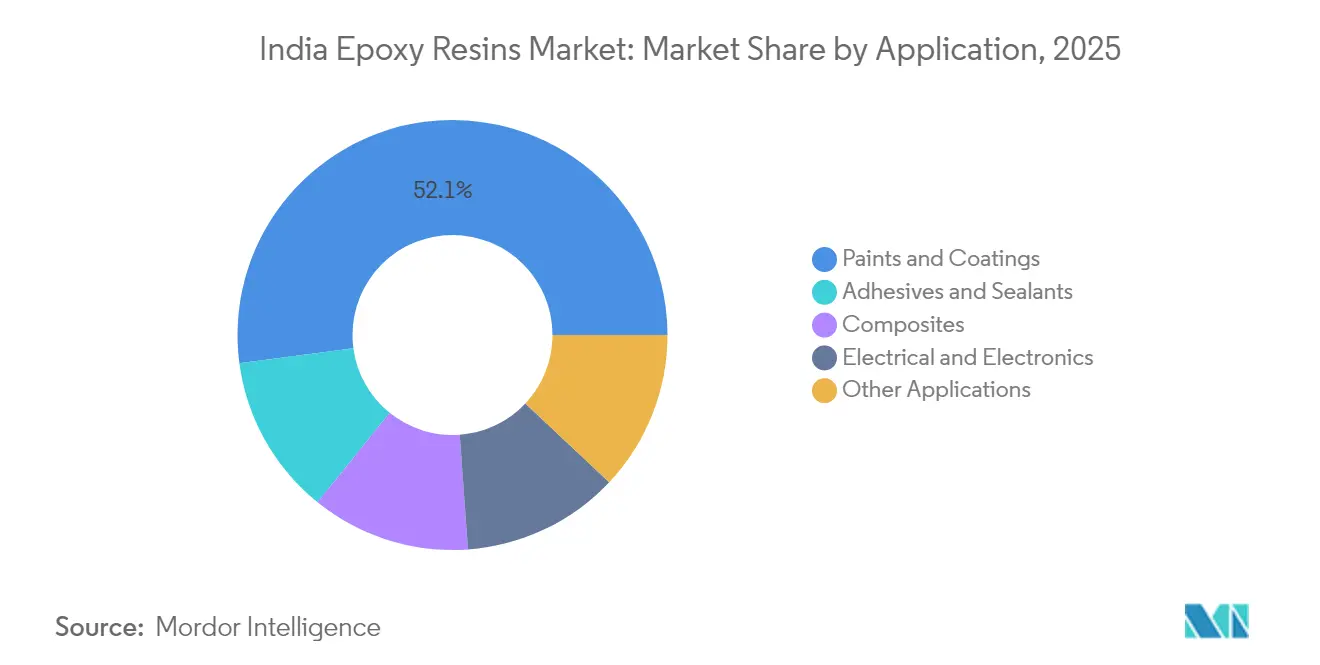

- Por aplicação, tintas e revestimentos detiveram 52,10% do tamanho do mercado de Resinas Epóxi da Índia em 2025 e estão avançando a uma CAGR de 8,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Resinas Epóxi da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos em infraestrutura em cidades de Nível 2 e Nível 3 | +1.8% | Gujarat, Maharashtra, Karnataka e outros corredores de crescimento | Médio prazo (2 a 4 anos) |

| Pressão por redução de peso nos veículos automotivos decorrente das normas CAFÉ do exercício financeiro 2025 | +1.2% | Tamil Nadu, Haryana, Gujarat | Curto prazo (≤ 2 anos) |

| Adições de pás de turbinas eólicas no âmbito da meta de 500 GW de energia renovável da Índia | +2.1% | Gujarat, Tamil Nadu, Karnataka, Maharashtra, Rajasthan | Longo prazo (≥ 4 anos) |

| Dotação PLI do governo para pacotes de baterias de células de química avançada | +1.4% | Gujarat, Haryana, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Crescimento do varejo organizado de pisos e laminados decorativos | +0.9% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em Infraestrutura em Cidades de Nível 2 e Nível 3

As missões governamentais de modernização de cidades secundárias estão impulsionando uma absorção robusta de pisos epóxi para uso intensivo, revestimentos protetores e adesivos estruturais para novos shopping centers, hospitais e instalações educacionais. Essas localidades oferecem demanda em áreas sem construção prévia, onde a pressão competitiva de preços é inferior à das metrópoles, permitindo que os produtores mantenham margens. Os incorporadores preferem pisos epóxi contínuos e higiênicos, que superam as alternativas de cerâmica e granilite, enquanto os empreiteiros valorizam os prazos de execução mais curtos dos projetos. Os polos industriais em Gujarat e Maharashtra fornecem a maior parte dos volumes de resina, beneficiando-se da proximidade de portos e de insumos petroquímicos integrados. Fornecedores que ampliam a distribuição para distritos do interior podem capturar crescimento incremental de volume à medida que a atividade de construção se expande além das metrópoles costeiras.

Pressão por Redução de Peso nos Veículos Automotivos Decorrente das Normas CAFÉ do Exercício Financeiro 2025

Regras mais rígidas de Economia Média de Combustível Corporativo obrigam os fabricantes de automóveis a reduzir as emissões da frota, estimulando a adoção de compósitos de fibra de carbono–epóxi para painéis de carroceria, peças estruturais e invólucros de baterias. O esquema PLI veicular do governo no valor de INR 25.938 crores (USD 3,1 bilhões), restrito a plataformas de veículos elétricos, híbridos e de célula de combustível, acelera a demanda intermediária por adesivos avançados e compostos de encapsulamento epóxi termicamente condutores. Fornecedores de primeiro nível aproveitam a capacidade comprovada da Índia em montagem eletrônica em escala para localizar a fabricação de subcomponentes compósitos, aumentando o consumo de resina. A redução de peso é uma necessidade estrutural, e não uma variação de volume de curto prazo, garantindo crescimento consistente do consumo.

Adições de Pás de Turbinas Eólicas no Âmbito da Meta de 500 GW de Energia Renovável da Índia

A expansão da capacidade eólica cria demanda sustentada no mercado de Resinas Epóxi da Índia por matrizes de pás de alto módulo e gelcoats. Diâmetros de rotor maiores exigem sistemas DGEBA e de glicidilamina mais resistentes e com maior resistência à fadiga. A localização da produção de pás em Gujarat e Tamil Nadu reduz os custos logísticos para os fornecedores de resina e apoia a prestação de serviços de reparo de forma ágil. O primeiro parque eólico reciclável comercial do setor, que utilizará resina EzCiclo fornecida no âmbito de um acordo Adani–Swancor de 2025, demonstra um modelo de economia circular que poderá alcançar preços premium.

Esquema PLI do Governo para Pacotes de Baterias de Células de Química Avançada

A alocação do PLI para baterias ACC saltou de INR 15,42 crores (USD 1,9 milhão) em 2024 para INR 155,76 crores (USD 18,8 milhões) em 2025, canalizando investimentos para a fabricação local de células, módulos e pacotes[1]Ministério do Comércio e Indústria. "O Governo Amplia o Orçamento PLI para Acelerar a Fabricação." Secretaria de Imprensa do Governo (PIB), 3 de março de 2025. https://pib.gov.in/PressReleasePage.aspx?PRID=2107825.. Encapsulantes epóxi de alta condutividade térmica e adesivos de amortecimento de vibração são fundamentais em pacotes de íons de lítio, agregando valor acima dos tipos commoditizados. A cadeia de fornecimento estabelecida de eletrônicos da Índia oferece mão de obra experiente e infraestrutura de montagem SMT, posicionando as plantas de componentes de baterias e epóxi para exportações com custo competitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites preliminares do BIS sobre resíduos de BPA em resinas | -0.8% | Nacional, com custos de conformidade afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Preços voláteis de propileno e fenol como insumos, vinculados às variações do petróleo bruto | -1.1% | Nacional, com produtores integrados menos afetados | Curto prazo (≤ 2 anos) |

| Popularidade crescente de alternativas de poliéster insaturado de base biológica | -0.6% | Global, com adoção inicial em Maharashtra, Gujarat, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Preliminares do BIS sobre Resíduos de BPA em Resinas

Ordens de Controle de Qualidade propostas impõem limites rigorosos ao teor de bisfenol A não reagido, obrigando os fabricantes a investir em purificação, agentes de cura alternativos ou quimicas sem BPA[2]Departamento de Promoção da Indústria e Comércio Interno, "Projeto de Ordem de Controle de Qualidade sobre Adesivos de Resina Sintética," dpiit.gov.in. Grandes produtores integrados com financiamento robusto para pesquisa e desenvolvimento podem ajustar as formulações rapidamente e podem aproveitar as credenciais de conformidade nos mercados de exportação. Empresas regionais menores correm o risco de compressão de margens e potencial consolidação caso os requisitos de capital excedam a liquidez disponível.

Preços Voláteis de Propileno e Fenol como Insumos Vinculados às Variações do Petróleo Bruto

Os fabricantes de resinas epóxi enfrentam desafios devido à dependência de insumos petroquímicos, sujeitos à volatilidade dos preços do petróleo bruto. Insumos-chave como propileno e fenol impactam significativamente a produção de epicloridrina e bisfenol A. A Epigral enfrentou essa questão duplicando sua capacidade de ECH para 100.000 TPA e mantendo produção cativa de cloro e cáustico, aproveitando a integração vertical para mitigar os riscos de preços de insumos. Essa estratégia torna-se cada vez mais crítica em meio a tensões geopolíticas e perturbações nas cadeias de fornecimento que amplificam as flutuações dos preços do petróleo bruto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Dominância do DGEBA Reflete um Perfil de Desempenho Superior

O DGEBA representou 64,02% da participação do mercado de Resinas Epóxi da Índia em 2025 e prevê-se que registre uma CAGR de 8,05% até 2031. A composição proporciona excelente resistência mecânica, resistência química e eficiência de custos, sustentando ampla penetração em revestimentos, isolamento elétrico e compósitos. O DGEBF atende aos setores de eletrônicos e de alta temperatura que requerem menor viscosidade e maior estabilidade térmica. Os sistemas Novolac preenchem nichos que exigem resistência química excepcional, como revestimentos de tanques de processamento químico. As resinas alifáticas oferecem estabilidade UV superior para acabamentos decorativos, enquanto os tipos de glicidilamina proporcionam alta adesão a metais e resistência a impactos, atendendo a revestimentos marítimos e aeroespaciais. Outras matérias-primas incluem quimicas de base biológica e especialidades que emergem atualmente em resposta a mandatos de sustentabilidade.

Os produtores utilizam inovações incrementais — cura mais rápida, blendas de baixo teor de COV e opções com BPA reduzido — para atender às normas futuras. A tensão competitiva pode se intensificar se os limites de resíduos de BPA induzirem os formuladores a migrar para DGEBF ou bioepóxis; no entanto, as atuais vantagens de relação preço-desempenho tornam improvável uma substituição em larga escala antes de 2030.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Liderança de Tintas e Revestimentos Impulsionada pelo Boom de Infraestrutura

Tintas e revestimentos detiveram 52,10% da participação do mercado de Resinas Epóxi da Índia em 2025 e espera-se que mantenham a CAGR mais elevada, de 8,35%, até 2031. Grandes projetos de infraestrutura, reforma de pontes envelhecidas e implantação de pisos higiênicos em instalações de saúde continuam a gerar demanda de alto volume. Os formuladores fornecem tipos autonivelantes para armazenagem, revestimentos marinhos anticorrosivos e revestimentos resistentes à abrasão para água potável que cumprem as normas BIS de água potável.

Adesivos e selantes representam uma categoria significativa e devem se beneficiar das tendências de redução de peso automotivo e miniaturização de eletrônicos. O tamanho do mercado de Resinas Epóxi da Índia alocado para adesivos estruturais em pacotes de baterias de veículos elétricos deve crescer progressivamente por meio da produção localizada de células e módulos. Os usos elétrico e eletrônico permanecem vitais para o encapsulamento e laminados de placas de circuito impresso, capitalizando o ecossistema crescente de montagem de semicondutores no país. Aplicações emergentes em filamentos para impressão 3D e resinas avançadas para ferramentas acrescentam ventos favoráveis adicionais à demanda de longo prazo.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Gujarat e Maharashtra responderam por mais de dois quintos da demanda do mercado de Resinas Epóxi da Índia em 2025, apoiados por complexos petroquímicos integrados, conectividade portuária e clusters de usuários finais. Gujarat, sede da futura unidade epóxi greenfield da DCM Shriram, detém a liderança em produção e consumo. O corredor ocidental de Maharashtra aproveita os clientes dos setores automotivo e de bens de capital em torno de Pune e Mumbai, enquanto sua extensa atividade de construção sustenta a demanda por revestimentos.

Tamil Nadu combina OEMs automotivos, montagem de eletrônicos e fabricação de pás de turbinas eólicas costeiras para se tornar o mercado estadual de crescimento mais rápido até 2031. Karnataka beneficia-se do ecossistema aeroespacial de Bengaluru e de um renovado pipeline de instalações eólicas. Estados do norte, como Haryana e Uttar Pradesh, constituem centros de consumo emergentes impulsionados pelos programas Cidade Inteligente e novas plantas de montagem de veículos. A unificação da logística do GST e as melhorias nas rodovias reduzem as desvantagens de frete para as fábricas do interior, mas o fornecimento de insumos permanece concentrado na costa ocidental, reforçando a vantagem de escala de Gujarat.

Iniciativas de política regional incentivam nova capacidade, incluindo aprovações por guichê único nos parques de investimento de Gujarat e subsídios tarifários de energia personalizados de Maharashtra para unidades químicas. Estados com laboratórios de teste especializados e instalações aprovadas pelo BIS podem ganhar espaço assim que as regulamentações de resíduos de BPA entrarem em vigor. Ao longo do horizonte de previsão, espera-se que o mercado de Resinas Epóxi da Índia aprofunde a localização em cada grande região geográfica, equilibrando a fabricação de insumos nas zonas costeiras com o processamento de valor agregado no interior.

Cenário Competitivo

O mercado de Resinas Epóxi da Índia permanece moderadamente fragmentado, porém cada vez mais consolidado no topo devido às elevadas exigências de capital e conformidade. Os grandes players domésticos expandem a capacidade, investem em pesquisa e desenvolvimento e asseguram integração retroativa para compensar a volatilidade das matérias-primas. Subsidiárias multinacionais competem principalmente em tipos de alta pureza para eletrônicos e aplicações aeroespaciais, enquanto PMEs regionais atendem aplicações de uso geral sensíveis ao preço. Parcerias estratégicas destacam a reciclabilidade e o conteúdo biológico, exemplificadas pelo acordo da Aditya Birla Advanced Materials com a Vartega para comercializar a reciclagem de termofixos habilitada pela tecnologia Recyclamine, atraindo as metas de sustentabilidade dos OEMs. A clareza comercial melhorou após a Comissão de Comércio Internacional dos EUA ter encerrado as investigações antidumping contra importações indianas de epóxi em abril de 2025, abrindo canais de exportação adicionais. Empresas que enfatizem sistemas de qualidade conformes com ISO, aderência regulatória e serviço técnico focado em aplicações devem ganhar participação de mercado à medida que as exigências dos OEMs se tornam mais rigorosas.

Líderes do Setor de Resinas Epóxi da Índia

Atul Ltd

Aditya Birla Group

Huntsman International LLC

Kukdo Chemical Co., Ltd.

Olin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Adani New Industries Ltd. (ANIL) (Grupo Adani) e a SWANCOR estabeleceram uma parceria para desenvolver o primeiro parque eólico reciclável da Índia, representando um avanço tecnológico significativo no setor de energia renovável do país. Central para essa iniciativa é a adoção do sistema de resina epóxi reciclável EzCiclo da Swancor para pás de turbinas eólicas.

- Outubro de 2024: A Atul Ltd concluiu uma expansão de capacidade de sua instalação de resina epóxi líquida, aumentando a capacidade em 50.000 toneladas/ano, de 30.000 para 80.000 toneladas/ano.

- Março de 2024: A Grasim Industries Limited, subsidiária do Aditya Birla Group, no seu negócio Químico, inaugurou o projeto de expansão de 123.000 toneladas de resinas epóxi e capacidade de formulação em Vilayat, Gujarat, elevando a capacidade total de Materiais Avançados para 246.000 toneladas por ano.

Escopo do Relatório do Mercado de Resinas Epóxi da Índia

As resinas epóxi são compósitos poliméricos reforçados derivados de fontes de petróleo, resultantes de um processo reativo envolvendo unidades de epóxido. O mercado indiano de resinas epóxi é segmentado por matéria-prima e por aplicação. Por matéria-prima, o mercado é segmentado em DGBEA, DGBEF, Novolac, Alifático, Glicidilamina e Outras Matérias-Primas. O mercado é segmentado por aplicação em tintas e revestimentos, adesivos e selantes, compósitos, elétrico e eletrônico, e outras aplicações. Para todos os segmentos acima, o dimensionamento e as previsões de mercado foram realizados com base em volume (toneladas).

| DGEBA (Bisfenol A e ECH) |

| DGEBF (Bisfenol F e ECH) |

| Novolac (Formaldeído e Fenóis) |

| Alifático (Álcoois Alifáticos) |

| Glicidilamina (Aminas Aromáticas e ECH) |

| Outras Matérias-Primas |

| Tintas e Revestimentos |

| Adesivos e Selantes |

| Compósitos |

| Elétrico e Eletrônico |

| Outras Aplicações |

| Por Matéria-Prima | DGEBA (Bisfenol A e ECH) |

| DGEBF (Bisfenol F e ECH) | |

| Novolac (Formaldeído e Fenóis) | |

| Alifático (Álcoois Alifáticos) | |

| Glicidilamina (Aminas Aromáticas e ECH) | |

| Outras Matérias-Primas | |

| Por Aplicação | Tintas e Revestimentos |

| Adesivos e Selantes | |

| Compósitos | |

| Elétrico e Eletrônico | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para o mercado de Resinas Epóxi da Índia até 2031?

Espera-se que o mercado atinja 282,18 quilotoneladas até 2031, expandindo-se a uma CAGR de 7,28%.

Qual matéria-prima domina atualmente a produção?

O DGEBA lidera com 64,02% de participação de mercado e a CAGR mais elevada, de 8,05%, até 2031.

Por que as cidades de Nível 2 e Nível 3 são importantes para a demanda por epóxi?

A nova infraestrutura em cidades secundárias necessita de pisos duráveis e revestimentos protetores, impulsionando o consumo incremental de resina.

Como as normas CAFÉ influenciam o uso de epóxi em veículos?

Regras mais rígidas de eficiência de combustível levam os fabricantes de automóveis a adotar peças compósitas leves que dependem de matrizes epóxi e adesivos estruturais.

Como os produtores indianos estão abordando as preocupações com sustentabilidade?

As empresas estabelecem parcerias em quimicas recicláveis como EzCiclo e investem em formulações com BPA reduzido para atender aos padrões ambientais globais.

Qual estado está emergindo como o centro de demanda de crescimento mais rápido?

Tamil Nadu deve registrar a CAGR mais elevada devido aos seus clusters de automotivo, eletrônicos e energia eólica.

Página atualizada pela última vez em: