Tamanho e Participação do Mercado de Máquinas de Lavar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 71.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.13% CAGR |

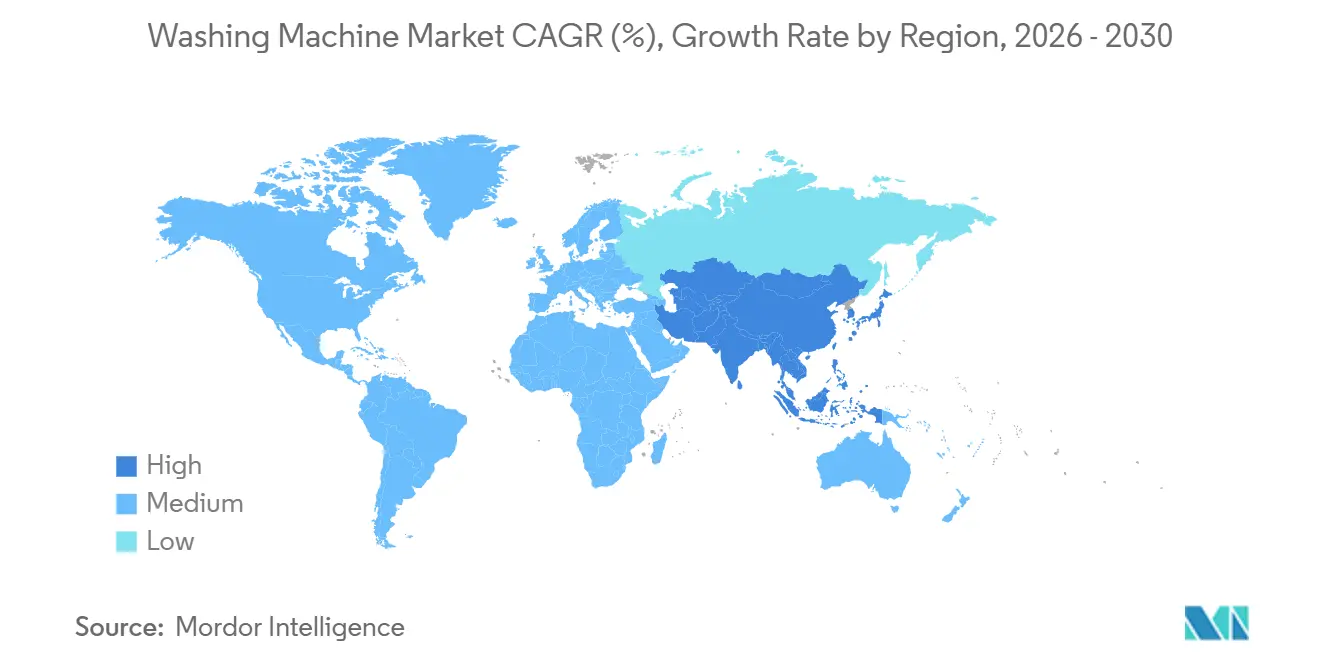

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Lavar por Mordor Intelligence

Espera-se que o tamanho do mercado global de máquinas de lavar cresça de USD 69,10 bilhões em 2025 para USD 71,23 bilhões em 2026 e está previsto para atingir USD 83,11 bilhões até 2031, crescendo a uma CAGR de 3,13% ao longo de 2026–2031. As máquinas de carga frontal continuam liderando em base instalada e eficiência de recursos, enquanto as de carga superior ganham impulso com ciclos mais rápidos e posicionamento de preço em segmentos sensíveis ao valor. A demanda é moldada pelo endurecimento de regulamentações em desempenho energético e hídrico, políticas de filtração de microfibras que incentivam designs conformes, e estruturas de direito ao reparo que prolongam ciclos de vida e transferem valor para serviços de pós-venda. Recursos digitais que automatizam a dosagem, detectam tecidos e programam ciclos em torno de tarifas dinâmicas reforçam a premiumização, especialmente quando vinculados a ecossistemas de marca. A distribuição omnicanal amplia o alcance na Ásia-Pacífico, onde as vendas online crescem rapidamente, incentivando estoques localizados e prazos mais rápidos de pedido à instalação para fechar a lacuna da última milha para eletrodomésticos volumosos. A diferenciação orientada pela conformidade e a integração com a rede elétrica inteligente estão fortalecendo o argumento de atualização para modelos avançados no mercado global de máquinas de lavar.

Principais Conclusões do Relatório

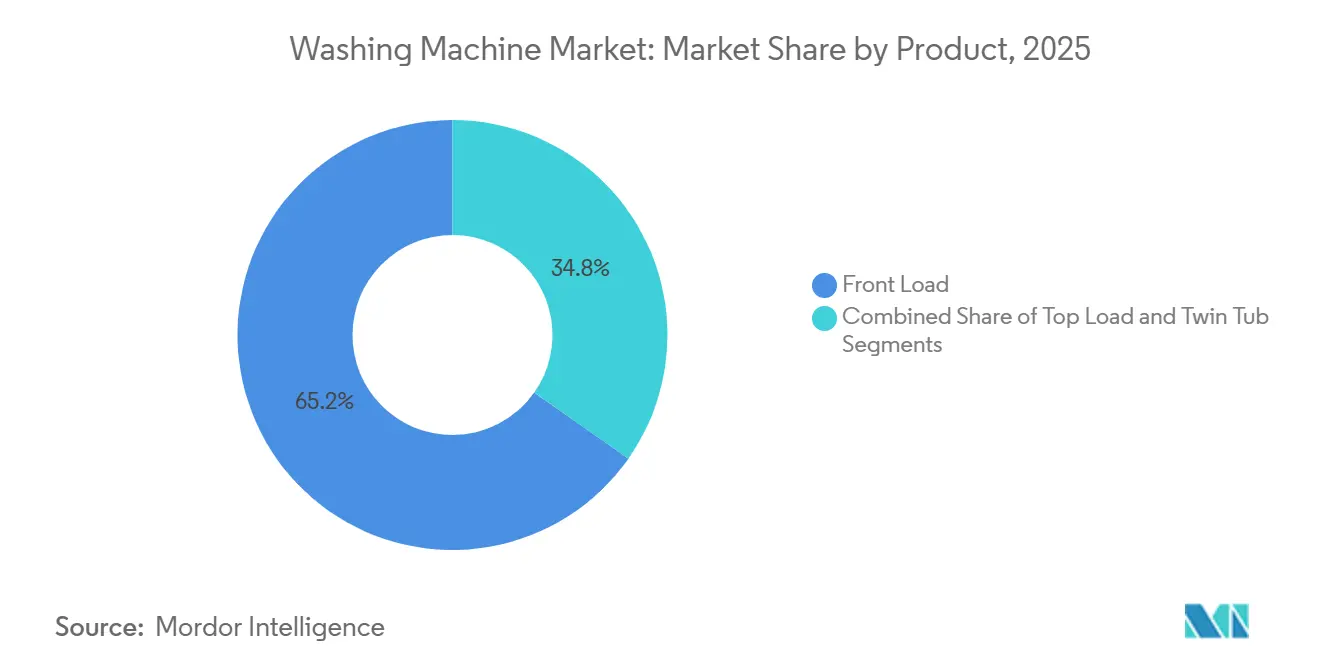

- Por tipo de produto, as máquinas de carga frontal lideraram com 65,92% de participação no mercado de máquinas de lavar em 2025. As lavadoras de carga superior estão projetadas para expandir a uma CAGR de 4,62% até 2031.

- Por capacidade, o segmento de 6–8 kg representou 45,81% de participação no mercado de máquinas de lavar em 2025. O mesmo segmento de 6–8 kg está projetado para crescer a uma CAGR de 4,91% até 2031.

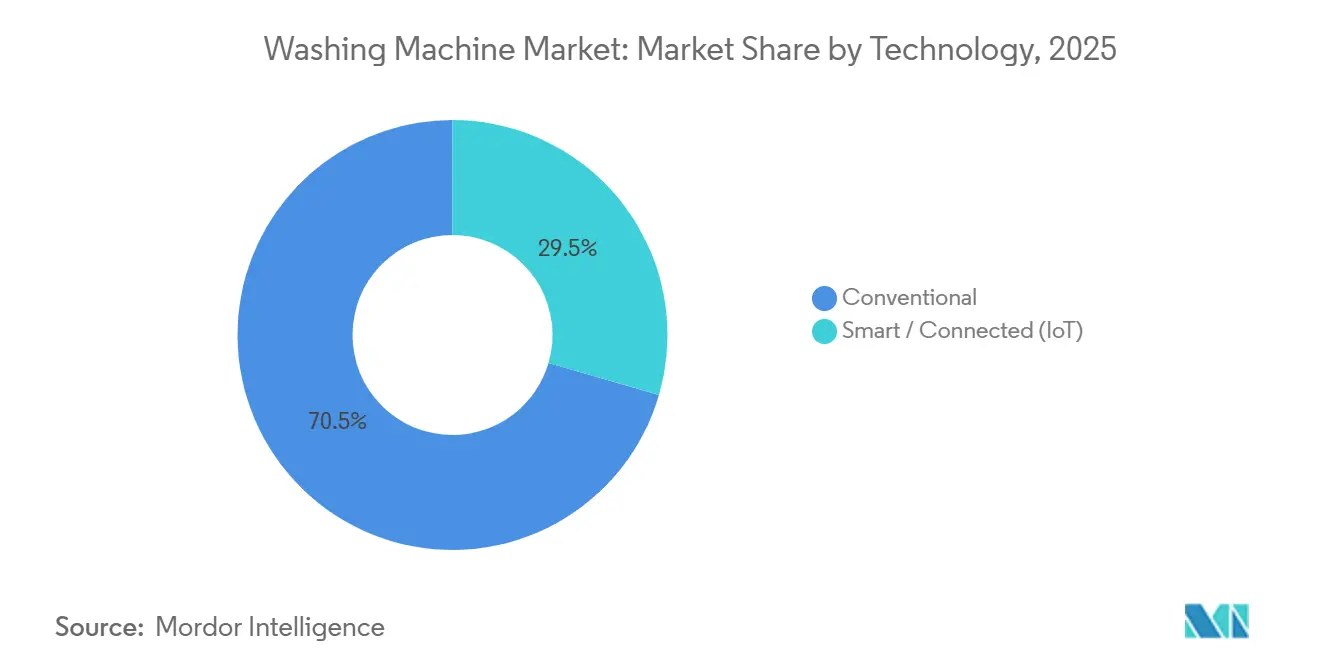

- Por tecnologia, as lavadoras convencionais detinham 70,54% de participação no mercado de máquinas de lavar em 2025 e estão projetadas para avançar a uma CAGR de 5,16% até 2031

- Por usuário final, as aplicações residenciais representaram 69,74% de participação no mercado de máquinas de lavar em 2025. As aplicações comerciais estão projetadas para crescer a uma CAGR de 5,38% até 2031.

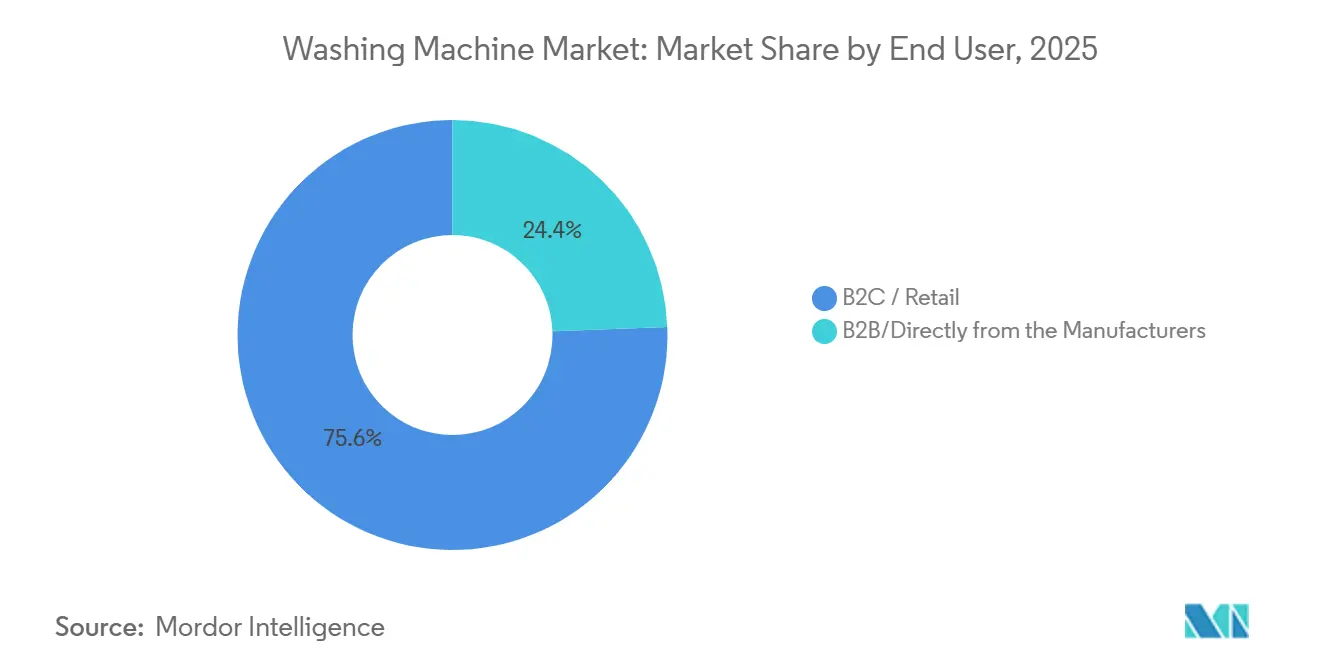

- Por canal de distribuição, o varejo B2C capturou 75,61% de participação no mercado de máquinas de lavar em 2025. Os canais online estão projetados para registrar uma CAGR de 5,91% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 40,71% de participação em 2025. A Ásia-Pacífico está projetada para crescer a uma CAGR de 3,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Máquinas de Lavar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição Orientada por Regulamentação em Direção a Lavadoras de Alta Eficiência e Baixo Consumo de Água | +0.8% | Global, com ganhos iniciais na União Europeia, Califórnia e Nova York | Médio prazo (2–4 anos) |

| Adoção pela Primeira Vez por Domicílios da Classe Média em Expansão na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico (Índia, Indonésia, Vietnã), transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Premiumização por Meio de Recursos Inteligentes/Conectados e Agrupamento de Ecossistemas | +0.6% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| O Varejo Omnicanal e Online Está Acelerando o Acesso e a Descoberta de Preços | +0.5% | Global, particularmente cidades de segundo e terceiro nível na Índia e na China | Médio prazo (2–4 anos) |

| Mandatos Emergentes de Filtração de Microfibras Favorecendo Designs Conformes | +0.3% | Nova York, Califórnia, Oregon (2030), França (2025), Austrália (2030) | Longo prazo (≥ 4 anos) |

| Lavadoras Interativas com a Rede Elétrica e com Capacidade de Resposta à Demanda Desbloqueando Incentivos | +0.2% | América do Norte e União Europeia com programas ativos de resposta à demanda | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição Orientada por Regulamentação em Direção a Lavadoras de Alta Eficiência e Baixo Consumo de Água

As normas e estruturas de rotulagem estão se alinhando em direção a menores pegadas energéticas e hídricas, o que está antecipando a substituição de modelos mais antigos e favorecendo designs premium e eficientes. Na União Europeia, o rótulo de energia A–G reescalonado e os requisitos de produto associados continuam a reduzir o consumo, com o benchmark de 2030 orientando o desenvolvimento de novos produtos e as alegações de marketing em direção a economias domésticas mensuráveis. Isso está expandindo o conjunto endereçável para máquinas de carga frontal eficientes que atendem a procedimentos de teste rigorosos e documentação de desempenho verificada. Nos Estados Unidos, iniciativas estaduais sobre filtração de microfibras, como o projeto de lei promulgado em Nova York que exige filtros de alta captura para fibras de tamanhos definidos, aumentam os custos de conformidade, mas diferenciam os pioneiros que integram designs de filtração comprovados. À medida que as marcas alinham seus portfólios de produtos com esses requisitos, os consumidores percebem um valor de ciclo de vida mais claro a partir de economias de energia e água, o que sustenta preços médios de venda mais elevados sem desacelerar a adoção. Esses sinais de política estão se traduzindo em caminhos de atualização mais claros em todas as faixas de preço no mercado global de máquinas de lavar[1]Comissão Europeia, "Rótulos de Energia A–G Reescalonados e Benchmarks de Eficiência para 2030," Comissão Europeia, ec.europa.eu.

Premiumização por Meio de Recursos Inteligentes/Conectados e Agrupamento de Ecossistemas

Conjuntos de recursos que automatizam a dosagem de detergente, identificam o tipo de tecido e programam ciclos em torno de tarifas fora do horário de pico estão expandindo a equação preço-valor para lavadoras e combos conectados. A linha Bespoke AI Laundry da Samsung vincula o Modo de Energia com IA e a lógica de detecção de tecidos ao SmartThings, permitindo otimização energética automatizada e orquestração de ciclos dentro de um ecossistema doméstico mais amplo. A Whirlpool introduziu uma abordagem de ventilação FreshFlow e vedação avançada para limitar odores, ao mesmo tempo em que combina com recursos de aplicativo que reduzem intervenções manuais e minimizam cenários de relavagem. O AI Direct Drive 2.0 e o ThinQ da LG trazem detecção de tecidos, lógica de controle de movimento e controle remoto de ciclos para múltiplos fatores de forma, o que está posicionando as lavadoras conectadas como um caminho claro de evolução em relação aos modelos convencionais. O agrupamento de ecossistemas em lavanderia, refrigeração e ar-condicionado fortalece os efeitos de fidelização para marcas que harmonizam software, acessórios e assinaturas opcionais. Esses atributos premium sustentam uma narrativa de atualização duradoura no mercado global de máquinas de lavar à medida que a conectividade se torna uma capacidade esperada em SKUs de nível superior[2]Samsung Electronics, "Bespoke AI Laundry e Modo de Energia com IA," Samsung Global Newsroom, news.samsung.com.

Varejo Omnicanal e Online Acelerando o Acesso e a Descoberta de Preços

Os canais digitais estão comprimindo as fricções de busca e atendimento, especialmente na Ásia-Pacífico, onde a penetração online em máquinas de lavar já representa uma grande parcela e continua crescendo em ritmo de dois dígitos. À medida que mais jornadas combinam descoberta online com visitas a lojas e instalações agendadas, as marcas podem localizar estoques e reduzir os tempos de pedido à instalação para aumentar a satisfação do cliente em eletrodomésticos volumosos. Ferramentas de financiamento, assistência de configuração ao vivo e comparações cruzadas de rótulos de energia são mais fáceis de implementar online, o que facilita a adoção de recursos premium além dos centros metropolitanos. Formatos de showroom que integram rótulos de energia vinculados a QR e demonstrações guiadas ajudaram o varejo físico a defender sua relevância com taxas mais altas de adesão a garantias estendidas e acessórios. Essa arquitetura omnicanal melhora a transparência de preços e reduz a fricção de aquisição em mercados urbanos e semiurbanos, apoiando um alcance mais amplo para o mercado global de máquinas de lavar.

Mandatos Emergentes de Filtração de Microfibras Favorecendo Designs Conformes

A conscientização sobre o desprendimento de fibras têxteis está aumentando, e as jurisdições pioneiras estão avançando em direção a regras de filtração destinadas a reduzir a descarga de fibras sintéticas. Nova York promulgou requisitos de filtração de microfibras que definem o desempenho de captura, o que agora é um ponto de referência para os roteiros de produtos e o planejamento de sortimento de varejistas em todo os Estados Unidos. Na Europa, o escrutínio ambiental elevado coexiste com a rotulagem energética rigorosa, incentivando as marcas a combinar ação de lavagem eficiente com soluções de captura de fibras que sejam fáceis de usar e duráveis. Os fabricantes começaram a integrar elementos de malha reutilizáveis ou cartuchos de filtro modulares de fácil manutenção, e algumas empresas agora relatam a prontidão de filtração na literatura do produto para sinalizar preparação para conformidade. Esse posicionamento sustenta modestos prêmios de preço para SKUs conformes, ao mesmo tempo em que reduz o risco de estoque encalhado à medida que as datas de vigência se aproximam. A mudança está criando uma camada adicional de diferenciação de produto no mercado global de máquinas de lavar, especialmente onde as compras públicas ou os padrões dos varejistas preferem designs conformes[3]Samsung Electronics, "Bespoke AI Laundry e Modo de Energia com IA," Samsung Global Newsroom, news.samsung.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao preço e concorrência de eletrodomésticos informais/usados em mercados emergentes | -0.6% | Ásia-Pacífico excluindo Japão e Coreia do Sul, África Subsaariana e partes da América do Sul | Médio prazo (2–4 anos) |

| A volatilidade dos custos de insumos e as interrupções na cadeia de suprimentos estão pressionando as margens | -0.4% | Global, agudo em modelos inteligentes dependentes de semicondutores | Curto prazo (≤ 2 anos) |

| Restrições de escassez de água e taxas de águas residuais estão reduzindo o uso | -0.2% | Oriente Médio e África, partes da Índia e Austrália | Longo prazo (≥ 4 anos) |

| Políticas de direito ao reparo e longevidade prolongando os ciclos de substituição | -0.3% | União Europeia, Califórnia e potencial adoção federal nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Insumos e Interrupções na Cadeia de Suprimentos Pressionando as Margens

O conteúdo eletrônico nas lavadoras conectadas as torna sensíveis aos prazos de entrega de componentes e à logística, que podem oscilar acentuadamente durante condições de oferta restrita. Fabricantes com maior integração em controles e placas, ou com produção localizada de placas, podem encurtar os ciclos de aquisição e reduzir a exposição ao frete aéreo, o que estabiliza a economia unitária. Onde os fabricantes de equipamentos originais diversificam as pegadas de produção e as bases de fornecedores, eles mitigam a volatilidade tarifária e de frete que, de outra forma, pode corroer as margens brutas. Grandes players que divulgam métricas de entrega no prazo e completa e ações de resiliência observam uma produção mais previsível para ciclos de lançamento que dependem de controladores de motor, sensores e módulos de conectividade específicos. Tais medidas ajudam a manter a disponibilidade consistente de SKUs premium enquanto defendem os pontos de preço durante picos de custo de componentes. O efeito líquido é um incentivo sustentado para localizar subconjuntos críticos e distribuir riscos no mercado global de máquinas de lavar.

Políticas de Direito ao Reparo e Longevidade Prolongando os Ciclos de Substituição

As regras de durabilidade e reparabilidade que garantem a disponibilidade de peças de reposição e documentação estão estendendo a vida útil dos produtos, o que reduz a taxa natural de substituição de lavadoras residenciais. Essas medidas aumentam o valor de longo prazo para os consumidores e transferem as margens para peças e serviços, o que favorece marcas com redes de serviço robustas. Os gerentes de produto devem equilibrar construções mais robustas e montagens modulares em relação às metas de custo para evitar excluir compradores do mercado principal. Os varejistas ajustam os estoques em direção a modelos prontos para reparo para reduzir disputas de garantia e alinhar a seleção com a capacidade de pós-venda. Com o tempo, tais regras recompensam marcas verticalmente integradas que podem monetizar ciclos de vida estendidos por meio de serviços autorizados e canais de recondicionamento. O mercado global de máquinas de lavar continuará a adaptar os manuais de produto e canal para se alinhar com os objetivos de longevidade, ao mesmo tempo em que sustenta a inovação e a competitividade de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Máquinas de Carga Superior Impulsionam o Volume Omnicanal em Meio à Ascensão dos Combos com Bomba de Calor

As lavadoras de carga frontal comandaram 65,92% da participação no mercado global de máquinas de lavar em 2025, impulsionadas pela superior eficiência de recursos e maiores velocidades de centrifugação final que reduzem a umidade residual antes da secagem. As máquinas de carga superior estão projetadas para registrar uma CAGR de 4,62% até 2031, à medida que compradores de valor buscam ciclos mais curtos e acesso mais fácil no meio do ciclo, especialmente em mercados onde os custos de água e o espaço no piso são menos restritivos. O mercado global de máquinas de lavar está canalizando o desenvolvimento de produtos para combos lavadora-secadora com sistemas de bomba de calor sem ventilação que reduzem o consumo de energia e eliminam a necessidade de ventilação externa em apartamentos. Os modelos principais das marcas líderes agora integram recursos de IA que detectam o nível de sujeira e o tipo de tecido, o que ajuda a reduzir as taxas de relavagem e fortalece a narrativa de atualização nas faixas de preço médio a premium. Nos showrooms, comparações transparentes de rótulos de energia e demonstrações ao vivo de velocidade de centrifugação ajudam a articular as diferenças entre designs de carga frontal e carga superior para compradores que desejam clareza de desempenho no ponto de venda. A conformidade com os limites de água e energia é mais fácil com designs de carga frontal, enquanto as máquinas de carga superior estão melhorando por meio de redesenhos de impulsores, maiores velocidades de centrifugação e lógica de ciclo mais inteligente. O mercado global de máquinas de lavar se beneficia à medida que ambos os formatos se modernizam para atender às metas de eficiência e conveniência.

As expectativas de velocidade de ciclo e as restrições de fator de forma estão remodelando os sortimentos, com combos lavadora-secadora emergindo como um caminho de economia de espaço para desempenho energético premium. A linha de combos da Samsung ilustra como um produto de tambor único com secagem por bomba de calor pode alcançar reduções significativas de energia enquanto se encaixa em apartamentos urbanos, e estratégias de preços que incluem descontos periódicos e financiamento reduzem as barreiras de adoção para compradores de primeira vez de sistemas combo. As marcas também estão construindo recursos de caso de uso, como controle aprimorado de odores ou ciclos para pelos de animais de estimação, para atender às necessidades específicas dos domicílios sem exigir equipamentos adicionais. As expectativas regulatórias permanecem uma âncora de design fundamental, com as máquinas de carga frontal nativamente alinhadas a fatores de água mais rigorosos e as de carga superior alcançando o mesmo nível por meio de refinamentos mecânicos e de software. As recalibrações propostas dos padrões de uso de água nos Estados Unidos poderiam criar mais espaço para a otimização do tempo de ciclo, o que apoiaria o ressurgimento da adoção de carga superior onde velocidade e simplicidade são mais importantes. Em todos os formatos, a IA integrada que ajusta a dosagem e os padrões de movimento por classe de tecido está se tornando um diferenciador de base, o que continua a moldar o posicionamento de produtos premium no mercado global de máquinas de lavar[4]Registro Federal, "Processos de Regulamentação de Padrões de Energia e Água," Registro Federal, federalregister.gov.

Por Capacidade: A Faixa Intermediária de 6–8 kg Ancora o Volume, Acima de 8 kg Captura o Potencial Comercial

A faixa de capacidade de 6–8 kg representou 45,81% das vendas de 2025, equilibrando eficiência de espaço e flexibilidade de carga familiar a preços acessíveis. O segmento está projetado para crescer a uma CAGR de 4,91% até 2031, à medida que mais domicílios com dupla renda consolidam o tempo de lavanderia em menos ciclos, e à medida que as plantas urbanas favorecem plataformas de 60–70 cm que se encaixam em armários padrão e nichos de lavanderia. O tamanho do mercado global de máquinas de lavar para o segmento de 6–8 kg está definido para crescer com essa expansão constante de volume e atualização consistente para dosagem automática e centrifugações mais rápidas próximas ao nível médio do segmento. Os formatos compactos abaixo de 5 kg permanecem um nicho para dormitórios e residências de ocupação individual, valorizados pela portabilidade, mas limitados pelo menor desempenho de centrifugação e pelas compensações de enchimento manual. Na extremidade superior, as unidades acima de 8 kg têm aumentado a tração entre domicílios maiores e ambientes comerciais leves que se beneficiam de cargas únicas e motores robustos.

As atualizações de recursos estão se expandindo para a faixa de 6–8 kg, incluindo reservatórios de dosagem dimensionados para múltiplas lavagens e aplicativos móveis que simplificam os avisos de manutenção e a seleção de ciclos. O portfólio compacto de 60 cm da Bosch demonstra como os recursos conectados e a dosagem automática podem ser adaptados para uso em espaços pequenos, o que amplia o apelo premium em cidades densas. As regiões com escassez de água direcionam-se para designs de carga frontal dentro da faixa de 6–8 kg devido ao menor consumo por quilograma, enquanto os mercados com abundância de água ou sensíveis ao preço ainda combinam máquinas de carga superior de maior capacidade. Os requisitos atualizados de classificação energética da Austrália estão aumentando a visibilidade do tempo de ciclo e do consumo de energia nos rótulos, o que incentiva os fabricantes a aumentar as velocidades de centrifugação para reduzir o tempo de secagem sem comprometer a qualidade da lavagem. À medida que os fabricantes de equipamentos originais localizam mais componentes e testes, os prazos de entrega continuam melhorando para marcas próprias e marcas regionais que dependem de volumes estáveis de 6–8 kg como seu núcleo. O setor global de máquinas de lavar continua a dimensionar e ajustar este segmento para adoção mainstream, reservando recursos especializados para modelos de supercapacidade e combo.

Por Tecnologia: O Convencional se Consolida Apesar da Ascensão do Inteligente; Lacunas de Preço-Desempenho Persistem

As máquinas de lavar convencionais não conectadas, que incluem unidades totalmente automáticas e semiautomáticas sem controles baseados em IoT ou aplicativos, comandaram 70,54% da participação no mercado global de máquinas de lavar em 2025 e estão projetadas para crescer a uma CAGR de 5,16% até 2031, à medida que compradores focados em valor em cidades de segundo e terceiro nível na Índia, Indonésia e Vietnã priorizam a acessibilidade inicial em detrimento da conectividade. Esse padrão reflete a grande base instalada em geografias subatendidas, onde pequenos ganhos de penetração criam volume absoluto considerável, que pode superar as adições de unidades de modelos inteligentes que estão escalando a partir de uma base menor. Na Índia, subsídios de troca e compressão contínua de preços apoiaram a mudança em direção a unidades convencionais totalmente automáticas, à medida que motores inversores e lógica de detecção de carga se difundem sem exigir Wi-Fi. O perfil de preço-desempenho resultante mantém os formatos convencionais atrativos para domicílios que desejam ciclos confiáveis, custos operacionais previsíveis e controles simples.

As máquinas convencionais continuam a adicionar inteligência prática a preços acessíveis. A Série Essential da LG focada na Índia usa válvulas de entrada dupla e tambores revestidos de resina para gerenciar água dura e baixa pressão de entrada, o que ajuda a resolver restrições de infraestrutura sem adicionar conectividade ou recursos de nuvem. As máquinas de carga superior convencionais no Sudeste Asiático combinam motores de acionamento direto inversor com ciclos predefinidos familiares que lidam com tecidos comuns e níveis de sujeira com configuração mínima. Essas adições melhoram a eficiência e a consistência da lavagem enquanto mantêm a lista de materiais sob controle. O resultado é uma narrativa de valor clara para compradores que desejam durabilidade e facilidade de uso em vez de controle remoto ou agendamento baseado em aplicativo. Em mercados onde a cobertura de banda larga, os custos de dados ou a adoção de aplicativos permanecem desiguais, esse equilíbrio de capacidade e custo sustenta o impulso dos formatos convencionais no mercado global de máquinas de lavar.

As lavadoras inteligentes e conectadas por IoT permanecem uma minoria da base instalada, mas estão crescendo rapidamente a partir de uma base menor no mercado global de máquinas de lavar. Os recursos AI OptiWash e AI Energy da Samsung concentram-se na detecção de níveis de sujeira, ajuste de água e tempo, e deslocamento da operação para janelas fora do horário de pico, enquanto o sistema de dosagem Load & Go da Whirlpool foi projetado para reduzir o desperdício de detergente e melhorar a consistência da lavagem entre os ciclos. O contexto político também importa. Em maio de 2025, o Departamento de Energia dos Estados Unidos propôs revogar os padrões alterados de uso de água para lavadoras residenciais, o que reverteria para o fator de água estatutário de 9,5 e reduziria a pressão para combinar o posicionamento de eficiência com recursos conectados que adicionam custo. À medida que os padrões interoperáveis se expandem, o trabalho inicial da BSH com o Matter demonstra como o controle multiplataforma pode parecer universal, o que pode comprimir o prêmio de conectividade ao longo do tempo e deslocar a concorrência de volta para o desempenho de hardware, qualidade de serviço e custo total de propriedade.

Por Usuário Final: O Residencial Ancora, o Comercial Supera em Necessidades de Higiene e Produtividade

As aplicações residenciais representaram 69,74% da demanda de 2025 para ciclos de substituição constantes e caminhos de atualização em expansão para automação de dosagem e conectividade. As aplicações comerciais estão projetadas para crescer a uma CAGR de 5,38% até 2031, à medida que hotéis, instalações de saúde e operadores de habitação multifamiliar renovam frotas para melhorar a higiene, o tempo de atividade e as economias de energia. O mercado global de máquinas de lavar se beneficia de compradores comerciais que priorizam produtividade e confiabilidade, o que sustenta unidades de maior capacidade, sistemas de acionamento robustos e diagnósticos conectados. Em muitas cidades, os incorporadores de habitação multifamiliar usam lavanderias centralizadas para reduzir os custos de encanamento por unidade e para criar fluxos de receita auxiliares a partir de sistemas de pagamento sem dinheiro baseados em aplicativos.

Os compradores comerciais frequentemente preferem acordos de nível de serviço que garantam resposta rápida de técnicos e acesso a equipamentos de empréstimo, o que aumenta o tempo de atividade da frota e estabiliza as margens operacionais. Os diagnósticos inteligentes e a manutenção preditiva reduzem o tempo de inatividade não planejado e o estoque de peças de reposição, o que é especialmente valioso para máquinas de 20–50 kg que ancoram as operações diárias. As aplicações de saúde e hospitalidade reforçam o argumento para designs de barreira e ciclos de desinfecção aprimorados que os registros de auditoria podem verificar. Em ambos os usos residencial e comercial, a migração para acionamentos totalmente automáticos continuou, enquanto os recursos de conectividade escalaram mais rapidamente no comercial devido ao retorno mais claro vinculado à energia e ao trabalho. Essas diferenças moldam os roteiros que ajustam o controle do motor, as interfaces de usuário e a capacidade de manutenção para cada ambiente no mercado global de máquinas de lavar.

Por Canal de Distribuição: O Online Cresce Rapidamente, o Varejo B2C se Defende por Meio da Experiência

O varejo B2C capturou 75,61% das vendas de 2025 com base na força das demonstrações ao vivo, comparações de ruído e instalação no mesmo dia ou no dia seguinte que alivia as preocupações dos compradores. Os canais online estão projetados para crescer a uma CAGR de 5,91%, aproveitando a expansão rápida da entrega, a transparência dos rótulos de energia e as ofertas de financiamento que colocam modelos premium ao alcance de compradores de valor. O tamanho do mercado global de máquinas de lavar para canais online está definido para crescer à medida que os marketplaces refinam os serviços de última milha e as lojas de marca investem em modelos diretos ao consumidor com controle rígido sobre preços e pacotes. Os showrooms nas lojas permanecem importantes para verificações táteis e comparações entre marcas, e as marcas estão aprimorando o varejo com dados de energia vinculados a QR e consultas personalizadas que personalizam as configurações de ciclo.

Os pontos de venda exclusivos de marca escalam a presença para oferecer experiências consistentes em torno dos recursos de IA e para estender a cobertura de garantia quando incluída no checkout. Os principais varejistas combinam amplitude de sortimento com financiamento de marca própria para facilitar as decisões de compra para SKUs de nível médio e premium. As marcas também vinculam créditos de troca e programas de recondicionamento aos seus próprios canais, recuperando valor de eletrodomésticos antigos enquanto fortalecem o caminho para novas vendas. As experiências em grande formato e as lojas online da Samsung coordenam com promoções que destacam unidades combo e recursos de conectividade, e isso aperta o controle sobre a narrativa do produto. Esse mix omnicanal equilibrado continua a apoiar a estabilidade de participação em todos os formatos no setor global de máquinas de lavar.

Por Canal de Distribuição: O Crescimento Online Remodela o Cenário do Varejo

O varejo B2C capturou 75,61% das vendas de 2025 com base na força das demonstrações ao vivo, comparações de ruído e instalação no mesmo dia ou no dia seguinte que alivia as preocupações dos compradores. Os canais online estão projetados para crescer a uma CAGR de 5,91%, aproveitando a expansão rápida da entrega, a transparência dos rótulos de energia e as ofertas de financiamento que colocam modelos premium ao alcance de compradores de valor. O tamanho do mercado global de máquinas de lavar para canais online está definido para crescer à medida que os marketplaces refinam os serviços de última milha e as lojas de marca investem em modelos diretos ao consumidor com controle rígido sobre preços e pacotes. Os showrooms nas lojas permanecem importantes para verificações táteis e comparações entre marcas, e as marcas estão aprimorando o varejo com dados de energia vinculados a QR e consultas personalizadas que personalizam as configurações de ciclo.

Os pontos de venda exclusivos de marca escalam a presença para oferecer experiências consistentes em torno dos recursos de IA e para estender a cobertura de garantia quando incluída no checkout. Os principais varejistas combinam amplitude de sortimento com financiamento de marca própria para facilitar as decisões de compra para SKUs de nível médio e premium. As marcas também vinculam créditos de troca e programas de recondicionamento aos seus próprios canais, recuperando valor de eletrodomésticos antigos enquanto fortalecem o caminho para novas vendas. As experiências em grande formato e as lojas online da Samsung coordenam com promoções que destacam unidades combo e recursos de conectividade, e isso aperta o controle sobre a narrativa do produto. Esse mix omnicanal equilibrado continua a apoiar a estabilidade de participação em todos os formatos no setor global de máquinas de lavar.

Análise Geográfica

A Ásia-Pacífico liderou com 40,71% de participação em 2025 e está projetada para crescer a uma CAGR de 3,39% até 2031, à medida que a urbanização, o comércio digital e a capacidade de fabricação localizada se alinham nas principais economias. A China permanece o maior mercado nacional da região e está fazendo a transição da substituição por volume para recursos premium conectados, à medida que os domicílios migram para modelos habilitados por IA. O forte impulso de consumo da Índia apoia uma adoção mais ampla de lavadoras totalmente automáticas e linhas de produtos localizadas que abordam a pressão variável da água e a água dura, auxiliadas por investimentos em fabricação doméstica de componentes e capacidade de placas de circuito impresso para reduzir os prazos de entrega. As participações online nos principais mercados da Ásia-Pacífico são altas e crescentes, o que leva as marcas a localizar estoques e fazer parcerias para instalação a fim de manter a velocidade e a qualidade da entrega. A estrutura GEMS atualizada da Austrália eleva a visibilidade do desempenho energético e hídrico e do tempo de programa nos rótulos, o que apoia uma adoção mais ampla de máquinas de carga frontal e combos com bomba de calor em regiões com estresse hídrico. O mercado global de máquinas de lavar se beneficia dos efeitos de escala em toda a Ásia-Pacífico à medida que os ecossistemas de componentes e a logística se densificam.

A Europa é a segunda maior região por contribuição e é um dos mercados desenvolvidos de crescimento mais rápido devido à rotulagem energética rigorosa e às crescentes expectativas de reparabilidade que redefinem o valor premium. Os rótulos A–G reescalonados da União Europeia estabelecem uma hierarquia clara para o desempenho energético, e o benchmark de 2030 para uso de energia orienta as metas de engenharia para lavadoras de próxima geração. Os sortimentos dos varejistas da Europa Ocidental estão se movendo antecipadamente em direção a SKUs conformes para evitar o risco de estoque encalhado, o que recompensa os pioneiros que pré-cumprem as próximas regras sobre filtração ou reparabilidade. O Reino Unido e os países nórdicos mostram forte impulso para secagem por bomba de calor e soluções de lavanderia eficientes, onde as tarifas de eletricidade favorecem o consumo reduzido, e os domicílios consideram cada vez mais os custos do ciclo de vida ao selecionar eletrodomésticos. Os grandes fabricantes europeus divulgam o alinhamento com os objetivos de reparabilidade e longevidade, ao mesmo tempo em que montam recursos conectados que se integram com plataformas comuns de casa inteligente. Essa estrutura de política e varejistas sustenta uma premiumização constante no mercado global de máquinas de lavar em toda a Europa.

A América do Norte mantém um perfil de crescimento equilibrado aproximadamente no ritmo global, com ciclos de substituição constantes e expectativas crescentes de compatibilidade com a casa inteligente. As marcas líderes anunciaram investimentos em capacidade e tecnologia em plantas nos Estados Unidos para fortalecer a resiliência da cadeia de suprimentos e apoiar linhas de produtos vinculadas ao fornecimento de energia renovável nos locais. Os recursos prontos para resposta à demanda estão ganhando visibilidade à medida que as concessionárias expandem as tarifas dinâmicas e a elegibilidade para reembolso para eletrodomésticos conectados que automatizam a operação fora do horário de pico. No Canadá e nos Estados Unidos, as lojas de marca e os varejistas multimarca continuam a ancorar o caminho de compra para modelos de maior capacidade, enquanto os canais diretos ao consumidor adicionam financiamento flexível e atendimento acelerado. O papel do México nas redes de fabricação norte-americanas se expandiu, oferecendo opções resilientes a tarifas e trajetos logísticos mais curtos para a demanda regional. Esse ecossistema regional apoia a base instalada de longo prazo e o ritmo de atualização no mercado global de máquinas de lavar.

Cenário Competitivo

A concorrência permanece ampla entre marcas multinacionais e desafiantes regionais, com a diferenciação avançando além do hardware em direção ao cuidado habilitado por IA, precisão de dosagem e otimização de energia. A mais recente linha de lavanderia da Samsung implanta o Modo de Energia com IA e a detecção de tecidos para refinar o controle de ciclo e reduzir o consumo de energia durante as janelas de pico, o que complementa os ecossistemas de casa inteligente que incluem ar-condicionado e refrigeração. A LG continua a escalar o AI Direct Drive em todos os formatos, integrando controle de movimento e detecção de tecidos com o aplicativo ThinQ para elevar a facilidade de uso e os resultados de cuidado. A Whirlpool investe em operações nos Estados Unidos que reforçam a integração vertical e a capacidade para linhas de alta demanda, ao mesmo tempo em que estende recursos como ventilação avançada e reservatórios de dosagem para manter o posicionamento premium. Esses movimentos convergem em economias de ciclo de vida e conveniência que ressoam com compradores de casa conectada no mercado global de máquinas de lavar.

O posicionamento de conformidade é uma alavanca ativa à medida que as marcas buscam garantir espaço nas prateleiras dos varejistas com SKUs que atendem ou excedem as próximas regras sobre desempenho energético, filtração e reparabilidade. A conformidade antecipada reduz o risco de sortimento para grandes redes e simplifica as mensagens aos compradores, alinhando rótulos e alegações entre os modelos. Os fabricantes europeus com conectividade Matter antecipada enfatizam a interoperabilidade e as garantias de privacidade, enquanto planejam recursos de durabilidade que permitem o reparo no nível do módulo em vez de trocas de unidade inteira. Nos Estados Unidos, o impulso da política de filtração e a elegibilidade para resposta à demanda fortalecem o argumento para lavadoras conectadas que se integram com programas de concessionárias e sistemas de gerenciamento de energia doméstica. O padrão apoia a convergência gradual em direção a designs inteligentes, reparáveis e eficientes que mantêm valor além da compra inicial. Esse alinhamento é agora central para a concorrência de nível premium no mercado global de máquinas de lavar.

As estratégias de canal estão se adaptando a um mundo híbrido onde o varejo físico e as jornadas digitais se reforçam mutuamente. As lojas de marca oferecem demonstrações selecionadas para ciclos de IA e elementos de filtração, enquanto os canais online simplificam as comparações e o agendamento, e reduzem a fricção com financiamento que amplia o acesso a recursos premium. As redes de serviço são uma parte maior da proposta de valor em mercados com direitos de reparo mais fortes, o que favorece players com técnicos autorizados, logística de peças e programas de recondicionamento que monetizam a cauda estendida. Com o proliferação dos diagnósticos conectados, o tempo de resolução está melhorando, e isso aumenta a satisfação do cliente e a intenção de recompra. Esses desenvolvimentos, combinados com a prontidão de conformidade e as integrações de ecossistema, enquadram a atual onda de diferenciação competitiva no mercado global de máquinas de lavar.

Líderes do Setor de Máquinas de Lavar

Haier Smart Home

Midea Group

Whirlpool Corporation

LG Electronics

Samsung Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Whirlpool Corporation apresentou seu Sistema de Lavanderia de Carga Superior Maytag Pet Pro e uma nova torre de carga frontal com Sistema de Ventilação FreshFlow e UV Clean na KBIS 2026, destacando a amplitude de sua fabricação nos Estados Unidos e portfólio de produtos.

- Janeiro de 2026: A Samsung Electronics apresentou sua linha Bespoke AI Laundry com tecnologia de IA na CES 2026, incluindo ciclos mais rápidos de lavagem a secagem em modelos combo, trocadores de calor aprimorados e uma nova variante com mostrador giratório LCD posicionada abaixo dos modelos principais com tela sensível ao toque em termos de preço.

- Dezembro de 2025: A LG Electronics lançou dez novas máquinas de lavar AI DD 2.0 nas categorias de carga frontal, carga superior e lavadora-secadora com detecção de tecidos aprimorada, ciclos dedicados para cuidados com animais de estimação e capacidade de até 16 kg.

- Janeiro de 2025: A Samsung destacou uma Lavadora Bespoke AI A-65% na IFA 2025, com consumo de energia reduzido em relação aos mínimos da classe e uma unidade combo de segunda geração com maior capacidade de secagem e ciclos mais rápidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de máquinas de lavar roupa como o valor de vendas mundial de eletrodomésticos e equipamentos ligeiros de uso comercial, recém-fabricados, que lavam, enxaguam e centrifugam a roupa, incluindo modelos de carregamento frontal, carregamento superior, de dupla tina e com conectividade inteligente, mas excluindo peças de reposição e equipamentos profissionais para lavandarias.

Exclusão de âmbito: lavadoras de túnel de grau profissional e lavadoras-extratoras industriais estão fora deste estudo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Carga Frontal

- Com Secadoras

- Sem Secadoras

- Carga Superior

- Com Secadoras

- Sem Secadoras

- Tina Dupla

- Carga Frontal

- Por Capacidade

- Abaixo de 5 kg

- 5 - 8 kg

- Acima de 8 kg

- Por Tecnologia

- Convencional

- Inteligente / Conectada (IoT)

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- B2C / Varejo

- Lojas Multimarca

- Pontos de Venda Exclusivos de Marca

- Online

- Outros Canais de Distribuição

- B2B / Diretamente dos Fabricantes

- B2C / Varejo

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam planeadores de OEM de eletrodomésticos, fornecedores de componentes de nível 1, distribuidores regionais e grandes retalhistas de eletrónica na Ásia-Pacífico, América do Norte, Europa e MEA. Estas conversas validam os preços médios de venda, os ciclos de substituição e a penetração de funcionalidades inteligentes que as fontes secundárias apenas sugerem.

Investigação Documental

Analisamos conjuntos de dados abertos, como os códigos aduaneiros UN Comtrade (HS 8450), os ficheiros de eficiência energética de eletrodomésticos da Agência Internacional de Energia, os painéis de despesas em eletrodomésticos da OCDE e os portais de estatísticas nacionais, para dimensionar os fluxos de unidades e as faixas de preços. Os relatórios anuais, as apresentações a investidores e os relatórios 10-K fornecem divisões de receitas por marca, que são reconciliadas no D&B Hoovers para calendários fiscais consistentes. As revistas especializadas do setor, as associações de eletrodomésticos e os arquivos de notícias do Dow Jones Factiva ajudam a acompanhar as mudanças tecnológicas, os efeitos tarifários e as combinações de canais de retalho. Esta lista é ilustrativa; muitas fontes adicionais sustentam a base da investigação documental.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte as estatísticas de produção, importação e exportação em consumo aparente, seguido de verificações cruzadas ascendentes (bottom-up) seletivas utilizando ASP x volume amostrado a partir de auditorias a retalhistas. As variáveis-chave incluem as taxas de penetração doméstica, o intervalo médio de substituição, a quota de conectividade inteligente, os índices de custo do aço e da resina, e os regulamentos de eficiência energética; as suas trajetórias alimentam uma regressão multivariada que projeta o valor até 2030. Quando as estimativas ascendentes divergem, são aplicados rácios de desvio para alinhar os totais antes da aprovação final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores automáticos de anomalias, revisão por pares de analistas sénior e aprovação pelo responsável do setor. Os valores são comparados com rastreadores externos de preços e expedições, e qualquer variância superior a dois desvios-padrão desencadeia uma revisão. Os relatórios são atualizados anualmente, com atualizações intercalares quando tarifas, normas ou choques macroeconómicos alteram materialmente os dados de entrada.

Por que Razão a Linha de Base da Mordor para Máquinas de Lavar Roupa é Fiável

Os valores de mercado publicados variam frequentemente porque as empresas escolhem diferentes âmbitos de produto, pressupostos de preços e cadências de atualização.

Os principais fatores de divergência incluem se os secadores inteligentes são agrupados, como são tratadas as importações do mercado cinzento, qual a progressão de preço médio utilizada e com que frequência os modelos são recalibrados para variações cambiais. O estudo da Mordor define um único âmbito global, aplica ASPs regionais ponderados e é atualizado a cada doze meses, o que limita o desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 69,10 mil milhões USD (2025) | Mordor Intelligence | - |

| 66,91 mil milhões USD (2025) | Global Consultancy A | Exclui unidades de dupla tina; assume ASP estável após 2027 |

| 87,25 mil milhões USD (2024) | Trade Journal B | Incorpora equipamentos comerciais de lavandaria no total |

| 56,77 mil milhões USD (2024) | Industry Association C | Abrange apenas máquinas convencionais, omite o prémio de conectividade inteligente |

A comparação demonstra que, quando os diferentes âmbitos e curvas de preços são eliminados, a nossa linha de base de 2025 oferece um ponto de equilíbrio, proporcionando aos decisores um valor transparente, reprodutível e pronto para testes de cenários.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento para o mercado global de máquinas de lavar até 2031?

O tamanho do mercado global de máquinas de lavar está previsto para atingir USD 83,11 bilhões até 2031, crescendo a uma CAGR de 3,13% ao longo de 2026–2031, apoiado por atualizações de eficiência orientadas por regulamentação e adoção de recursos habilitados por IA.

Quais tipos de produtos e capacidades estão liderando a preferência dos compradores atualmente?

As máquinas de carga frontal lideraram com 65,92% de participação em 2025, enquanto a faixa de capacidade de 6–8 kg comandou 45,81% de participação com um equilíbrio de pegada e flexibilidade de carga familiar, com ambos os segmentos apoiados por expectativas crescentes de dosagem automatizada e maiores velocidades de centrifugação.

Onde está o impulso de vendas mais rápido por canal e usuário final?

Os canais online estão projetados para crescer a uma CAGR de 5,91% com logística e financiamento mais fortes, e as aplicações comerciais estão projetadas a uma CAGR de 5,38%, à medida que hotéis, saúde e habitação multifamiliar renovam frotas para higiene, tempo de atividade e economias de energia.

Como as políticas estão moldando os roteiros de produtos e as dinâmicas de preços?

Os rótulos A–G reescalonados da União Europeia e a regra de filtração de microfibras de Nova York estão impulsionando designs conformes e eficientes para os sortimentos mais cedo, o que eleva o valor por unidade enquanto esclarece as economias de ciclo de vida que justificam o preço premium para SKUs conformes.

Quais regiões devem impulsionar a maior parcela da demanda?

A Ásia-Pacífico liderou com 40,71% da demanda de 2025 e está projetada para crescer a uma CAGR de 3,39% até 2031 com urbanização, comércio digital e fabricação localizada, enquanto a Europa permanece uma forte narrativa de premiumização sob rotulagem energética rigorosa.

Página atualizada pela última vez em: